2025年5月1日に発表された、太陽ホールディングス株式会社2025年3月期決算説明の内容を書き起こしでお伝えします。

当社グループの事業セグメント

佐藤英志氏(以下、佐藤):代表取締役社長の佐藤です。どうぞよろしくお願いします。私から、決算のご説明をしたいと思います。

当社グループの事業セグメントは、エレクトロニクス事業(エレキ事業)、医療・医薬品事業(医薬事業)、ICT&S事業の3つの区分があります。

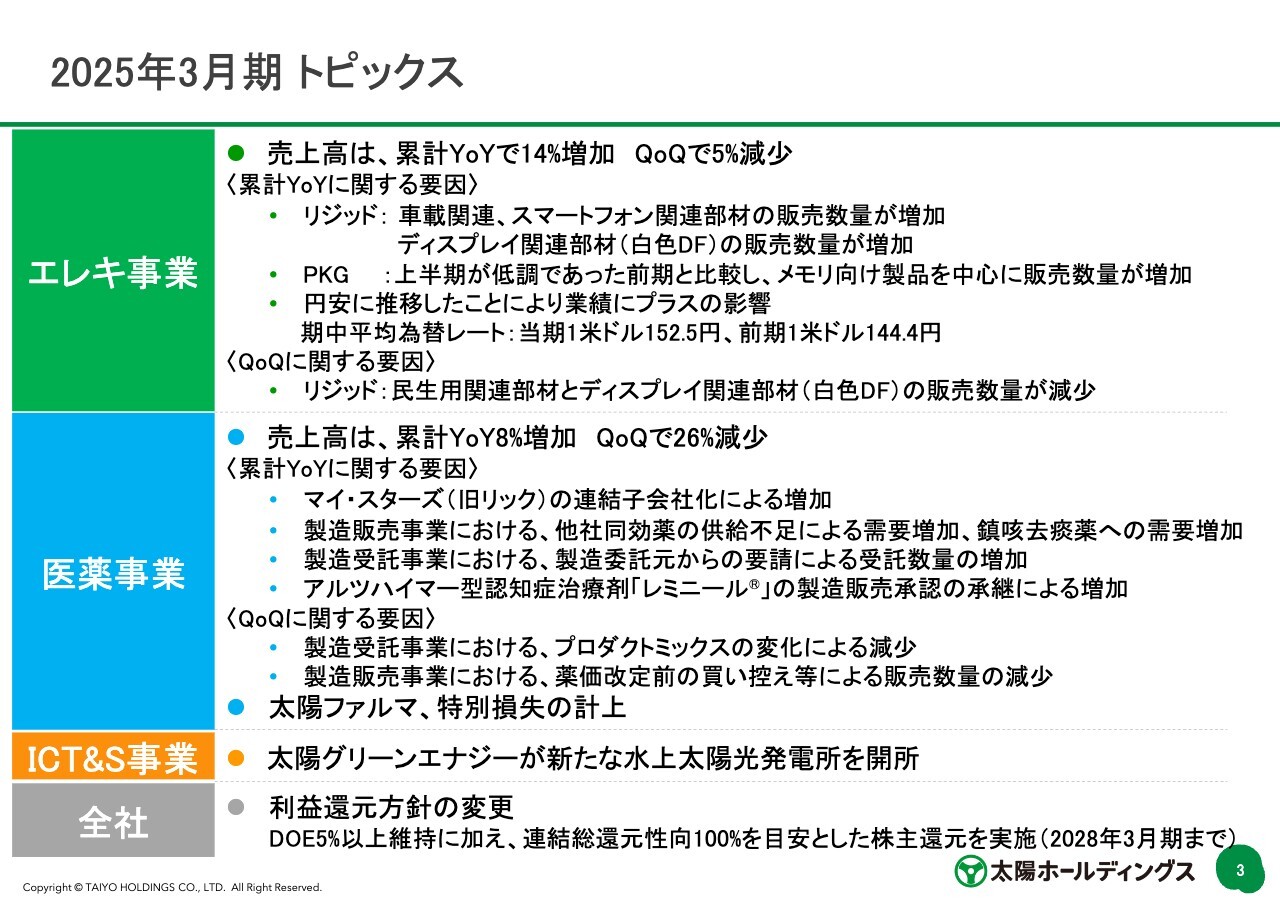

2025年3月期 トピックス

それぞれのトピックスについてです。エレクトロニクス事業は、前年同期比で14パーセントの売上の増加ですが、前四半期比では5パーセントの売上の減少になっています。

前年同期比で増収の要因として、リジッド、パッケージともに、販売数量が増加していることが挙げられます。そのため、エレクトロニクス事業としては、売上高は累計で14パーセントの増加という結果になっています。また、円安の影響もあります。1ドル152円が2025年3月期の期中平均レートで、前年同期と比べて8円ほど円安になっています。この結果、売上が増加したという結論になっています。

一方で、医薬事業は、前年同期比で売上が累計で8パーセントの増加となっています。また、前四半期比では26パーセントの減少ですが、四半期別の比較はあまり意味がないと我々は認識しており、年間で見ていただければと思っています。

累計の売上高増加の要因として、旧リック(現マイ・スターズ)の連結子会社化による増加、そして製造販売事業である太陽ファルマの、他社の同効薬の供給不足による需要増加、そして製造受託事業である太陽ファルマテックの、製造委託元からの受託数量の増加があります。売上は前年同期比で8パーセントの増加という結果になっています。

また、太陽ファルマでは特別損失を計上しています。

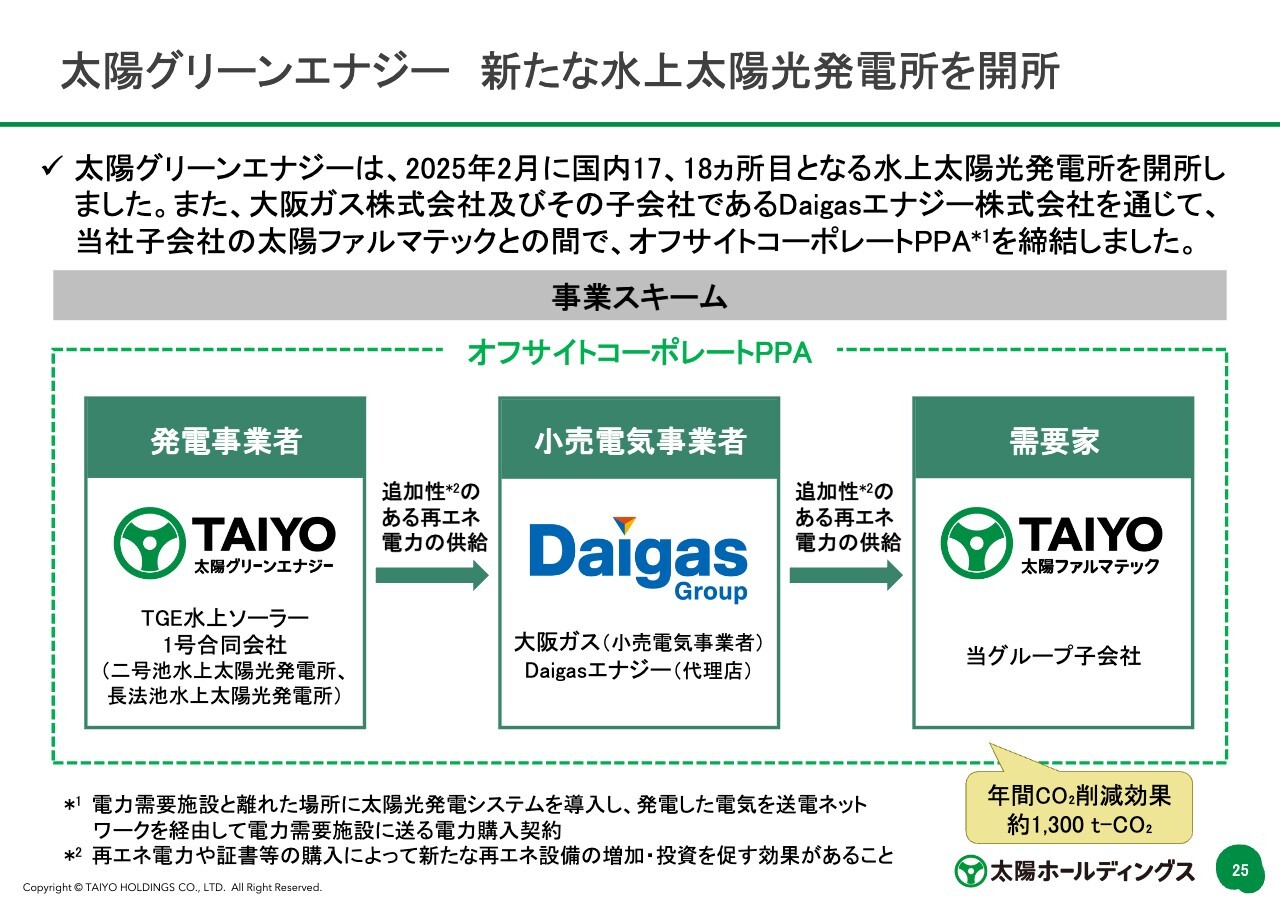

ICT&S事業では、太陽グリーンエナジーが新たな水上太陽光発電所を開所しています。

全社としては、利益還元方針の変更を発表しました。

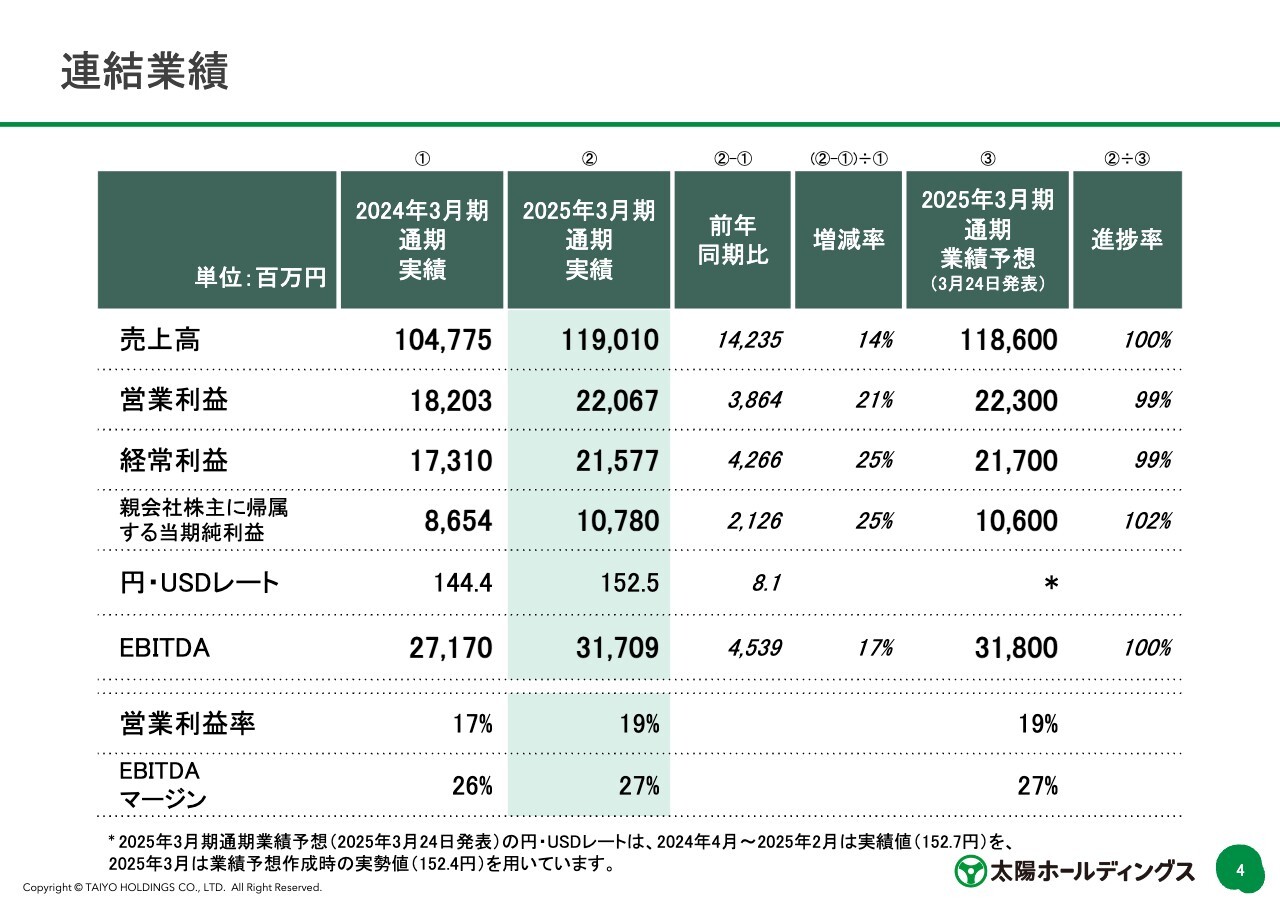

連結業績

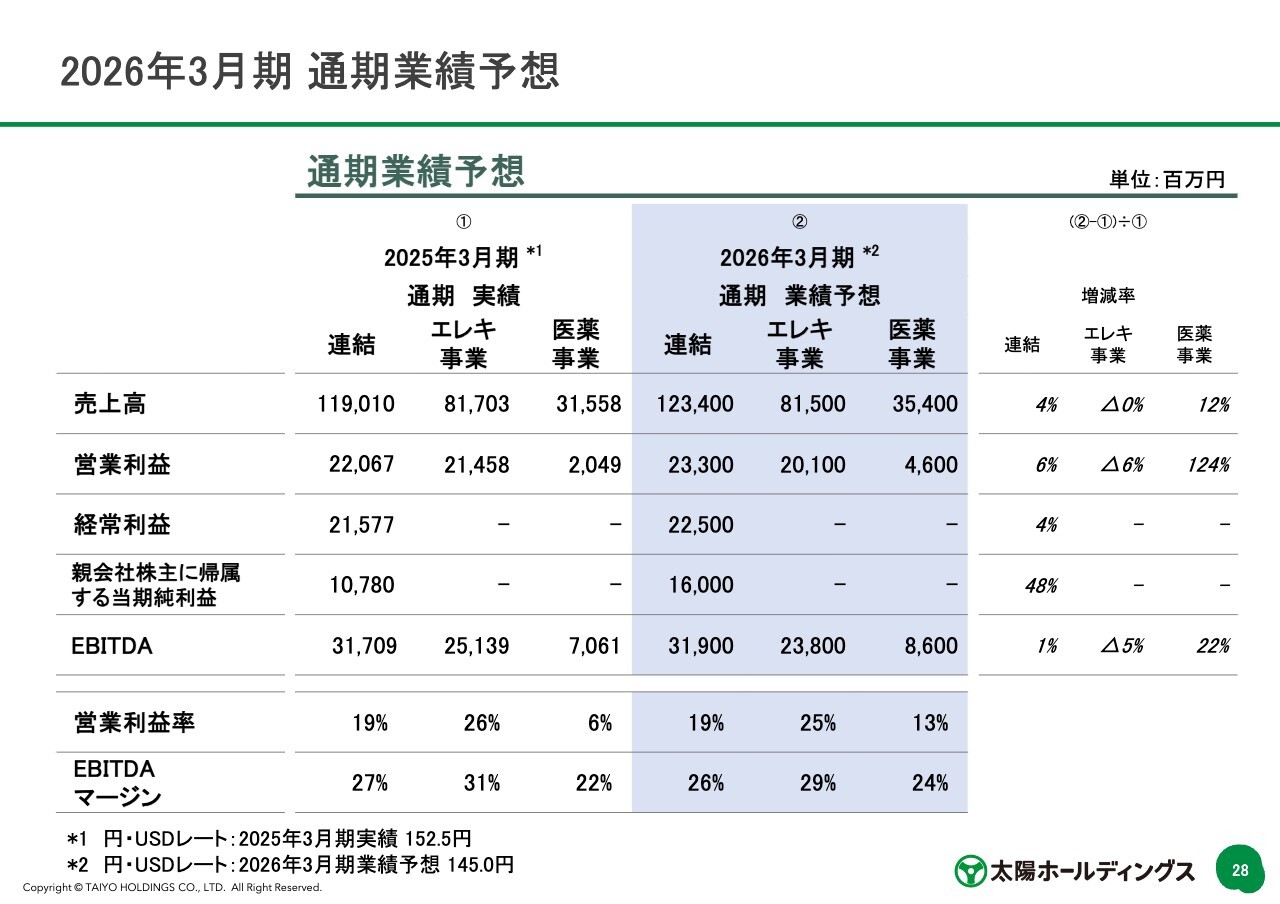

連結業績です。売上高は1,190億円、営業利益は220億円、経常利益が215億円、特別損失を計上していますので、親会社株主に帰属する当期純利益は107億円という結果になっています。

表の右側に通期の業績予想を記載していますが、若干、営業利益・経常利益ともにショートしています。3月に少し弱含んだ結果がここに表れています。

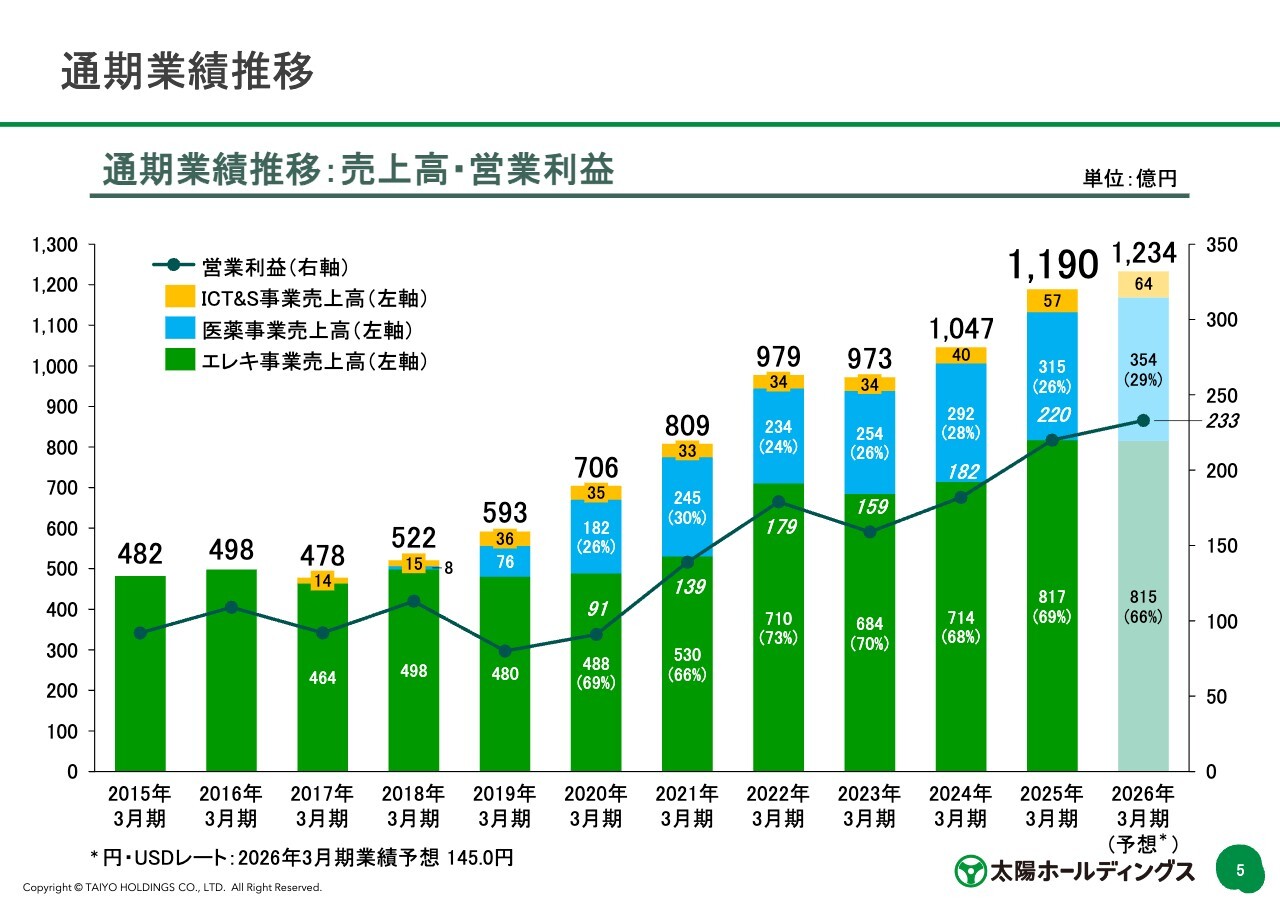

通期業績推移

2025年3月期の売上高1,190億円の内訳です。グラフの一番上から、ICT&S事業が57億円、医療・医薬品事業が315億円、エレクトロニクス事業が817億円という結果です。業績予想をグラフの右側に記載していますが、後ほどご説明します。

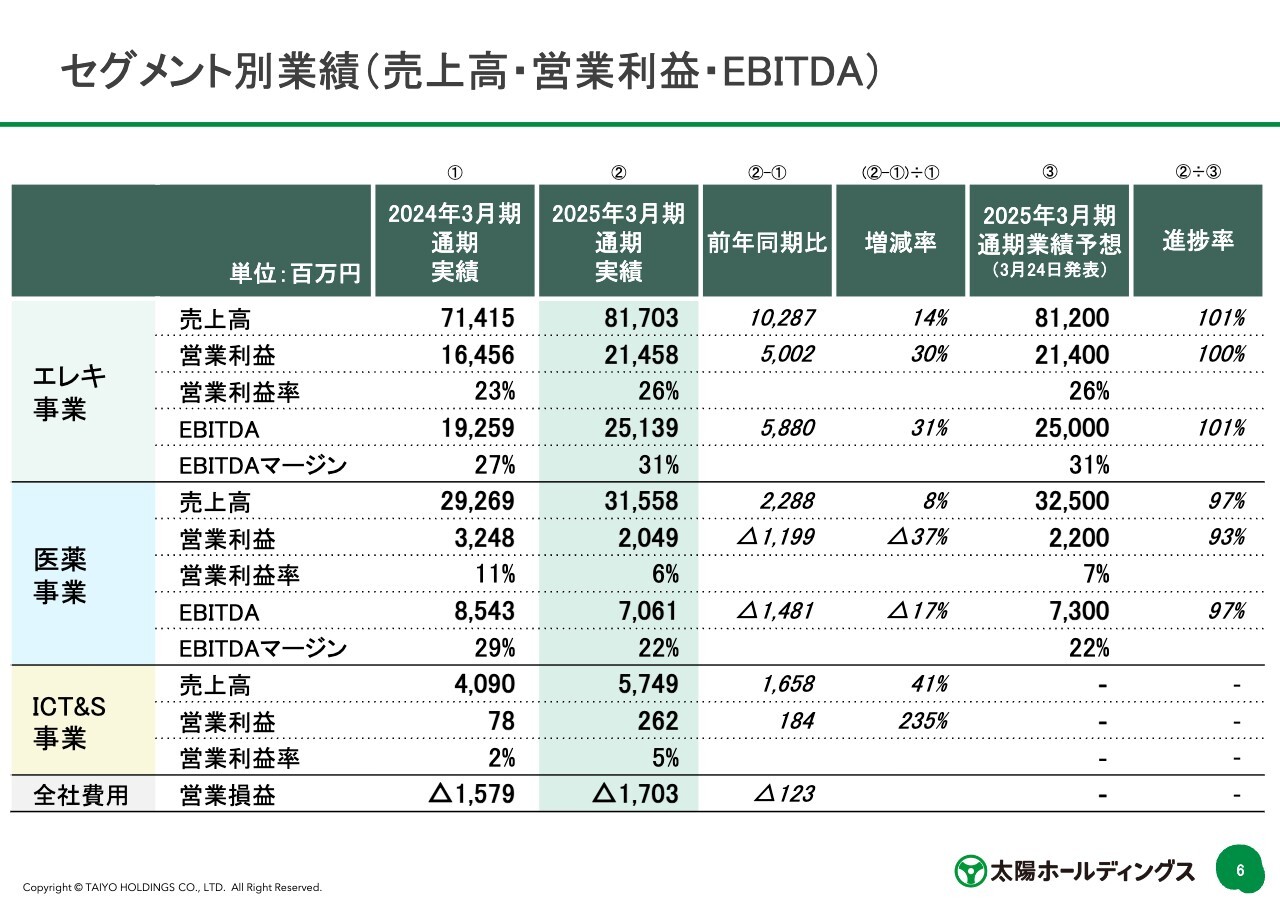

セグメント別業績(売上高・営業利益・EBITDA)

セグメント別の業績です。エレクトロニクス事業が営業利益で214億円、前年同期比で50億円の増加となっています。EBITDAも251億円で、58億円の増加という結果になっています。

医療・医薬品事業の売上高は315億円、営業利益が20億円という結果です。医療・医薬品事業は残念ながら前年同期比でマイナスという結果になっていますが、2026年3月期の予想は、かなり上振れて推移することを想定しています。

ICT&S事業は、売上高で57億円、営業利益で2億6,000万円と、こちらもようやく利益が上がってくる水準になってきたかと思います。

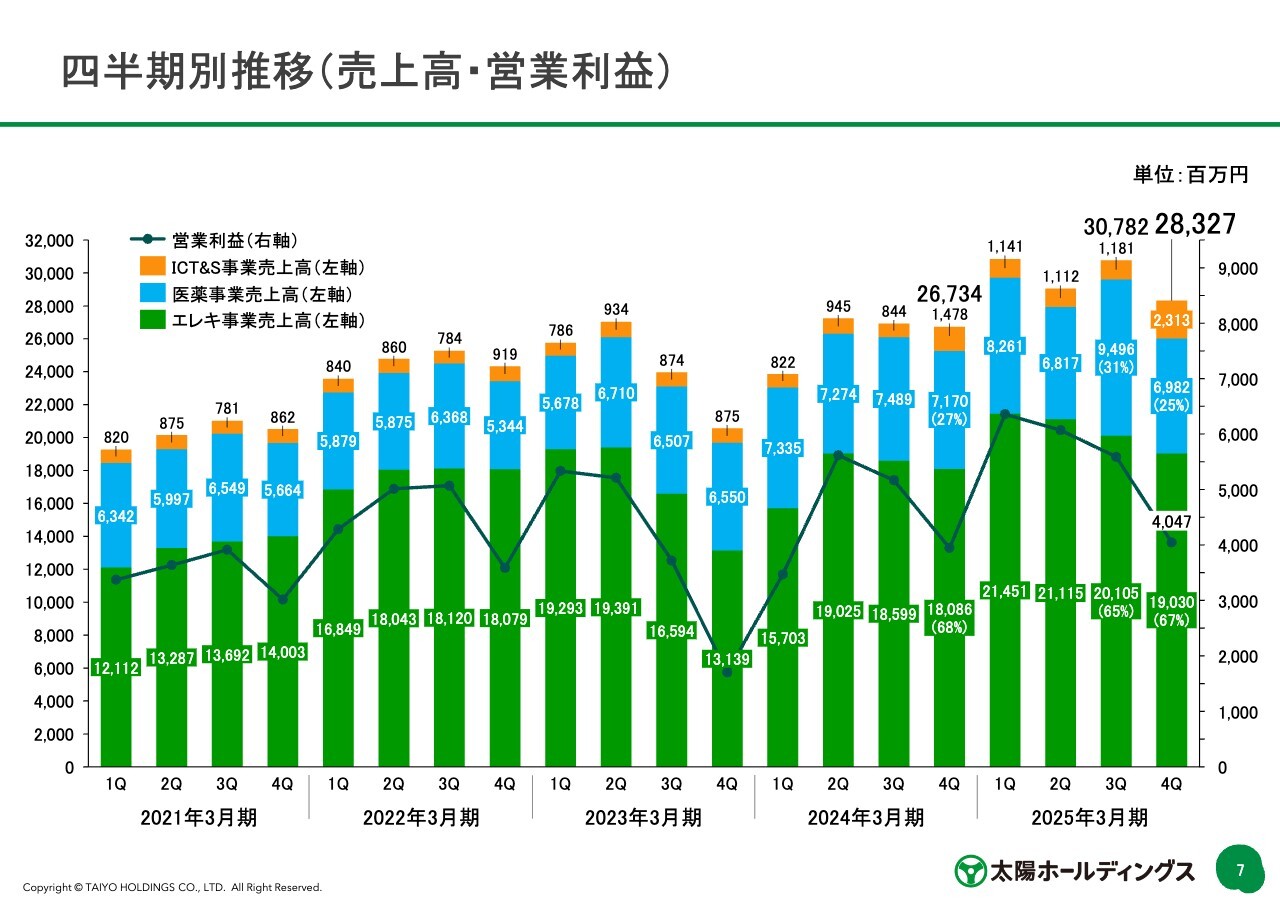

四半期別推移(売上高・営業利益)

四半期別の売上高です。2025年3月期は比較的、第1四半期から第4四半期に向けて売上高が下がっている傾向にあります。例年は、第1四半期から第2四半期でエレクトロニクス事業の売上高は上がるのですが、2025年3月期はシステムの入れ替えがあったことによって、第1四半期で前倒しの売上計上があったことが大きな理由です。第1四半期と第3四半期にずれたのが、2025年3月期の傾向です。

医療・医薬品は、四半期別に見てもあまり意味がないと思っていますので、年間を通して順調に推移しているという認識です。

BSの概況

バランスシートです。現金および預金が130億円減っていますが、これは表の右側に記載したとおり、短期借入金259億円の減少分だとご理解ください。

借り換えのタイミングが、たまたま3月末に多く来ているということがあり、今ぐらいがよい頃合いかと思っています。2024年3月期のバランスシートが少し膨らんでいたという認識です。

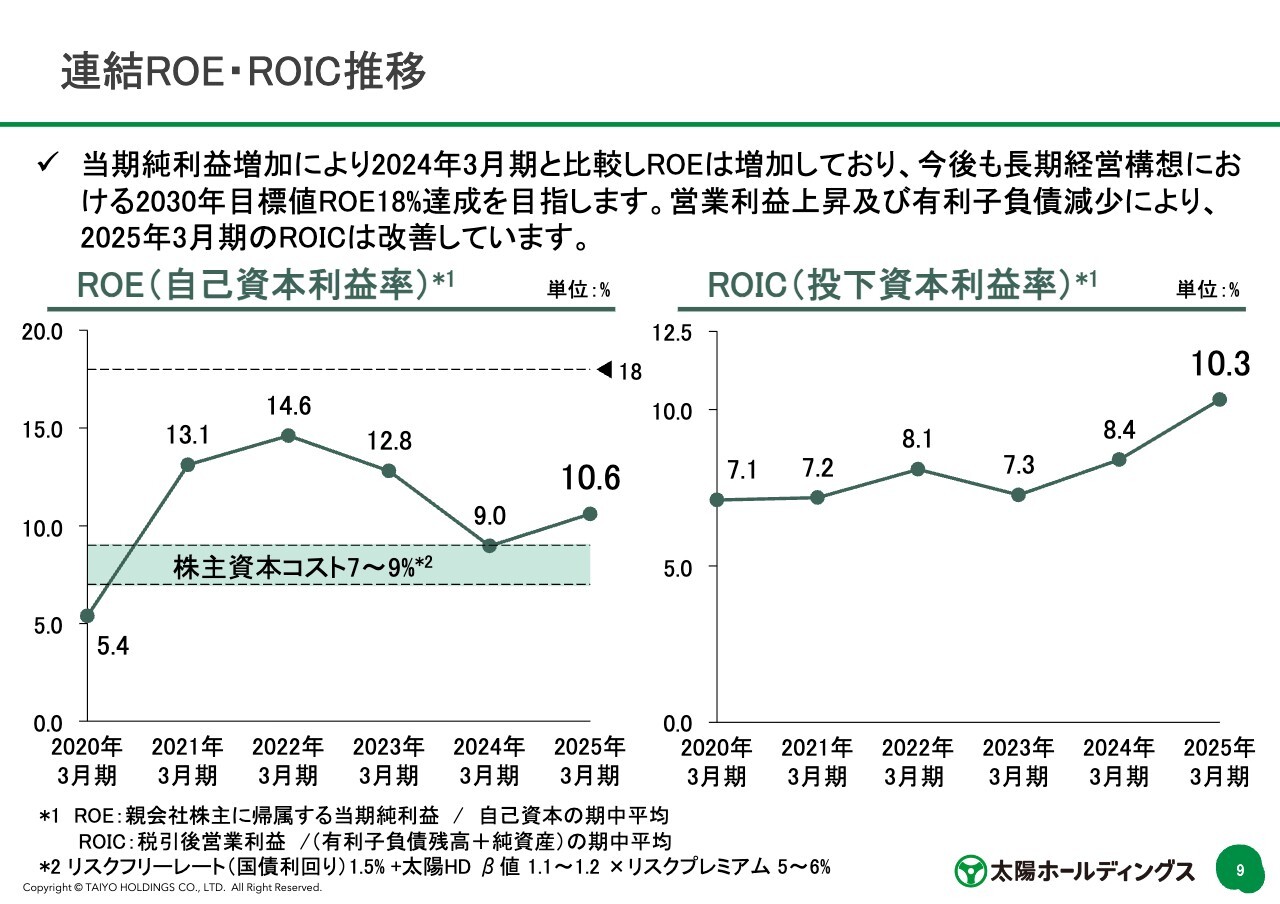

連結ROE・ROIC推移

連結のROE・ROICです。スライド左側のグラフがROEで、10.6パーセントという結果です。これは当期純利益に減損がどうしても入ってしまいますので、残念ながら10.6パーセントという低い水準になりました。減損がなければ、15パーセント内外かというところまできています。ROICは順調に上昇を続けています。

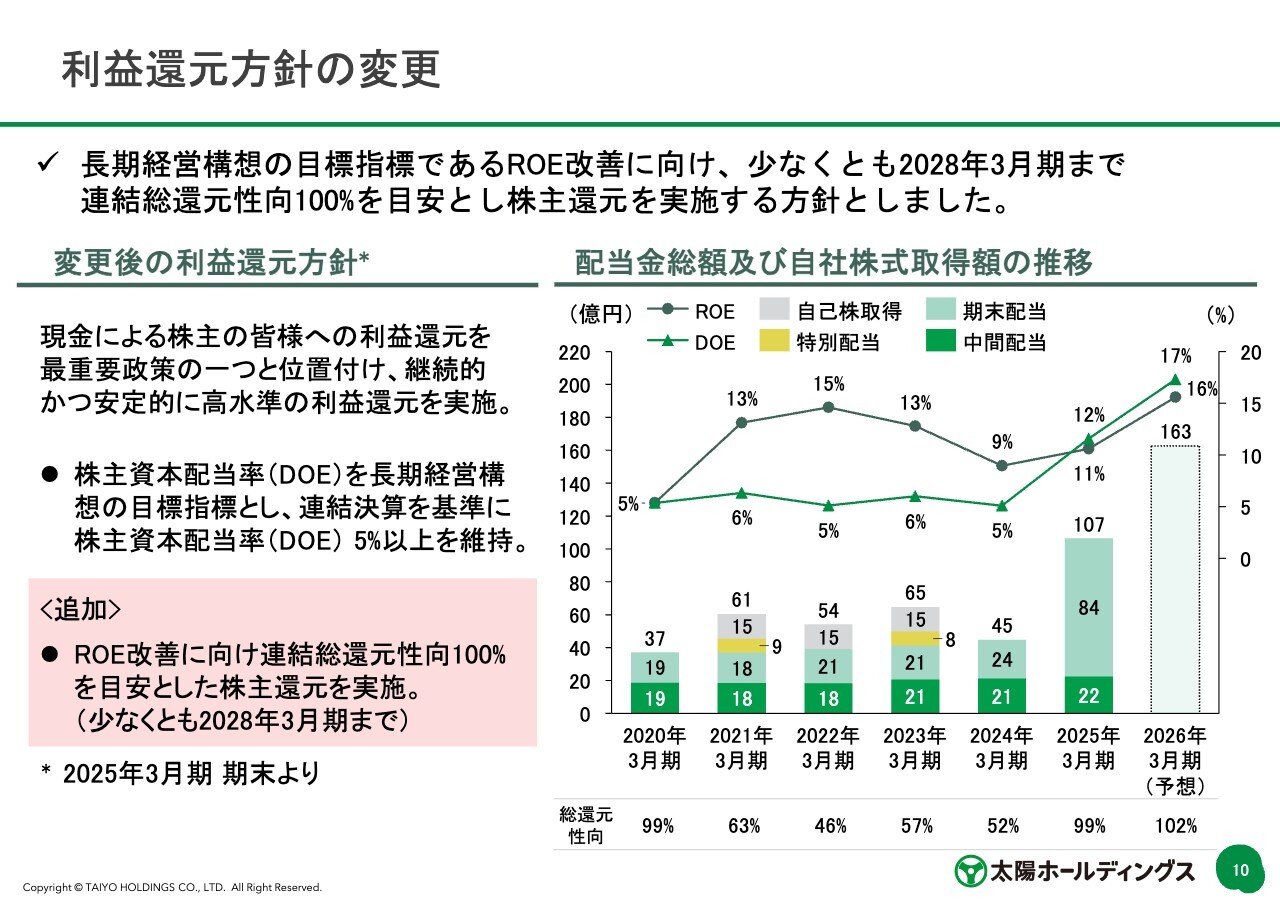

利益還元方針の変更

利益還元方針の変更です。これはみなさまにとってご興味のあることかと思いますが、長期経営構想の目標指標であるROE改善に向け、少なくとも2028年3月期まで連結総還元性向100パーセントを目安とし、株主還元を実施する方針としたという内容です。

右側のグラフに記載したとおり、2026年3月期はDOEが17パーセントまで予想で上がっています。一方でROEも16パーセントまできており、これ以上、自己資本を増やさないというメッセージとご理解いただければと思います。

今の水準や事業内容から、自己資本はこれ以上増やさないというメッセージを選ばせていただきました。

そうすると投資をしないのかということになりますが、方針に基づく株主還元を実行したとしても、投資キャッシュアウトとして今見えているエレクトロニクス事業における生産技術センターや医療・医薬品事業の工場の更新投資などは十分に賄えるという水準です。

また、借入金の余力を考慮すると、これから3年間で新たにM&Aや成長投資があれば借入金で十分に賄えると考えています。

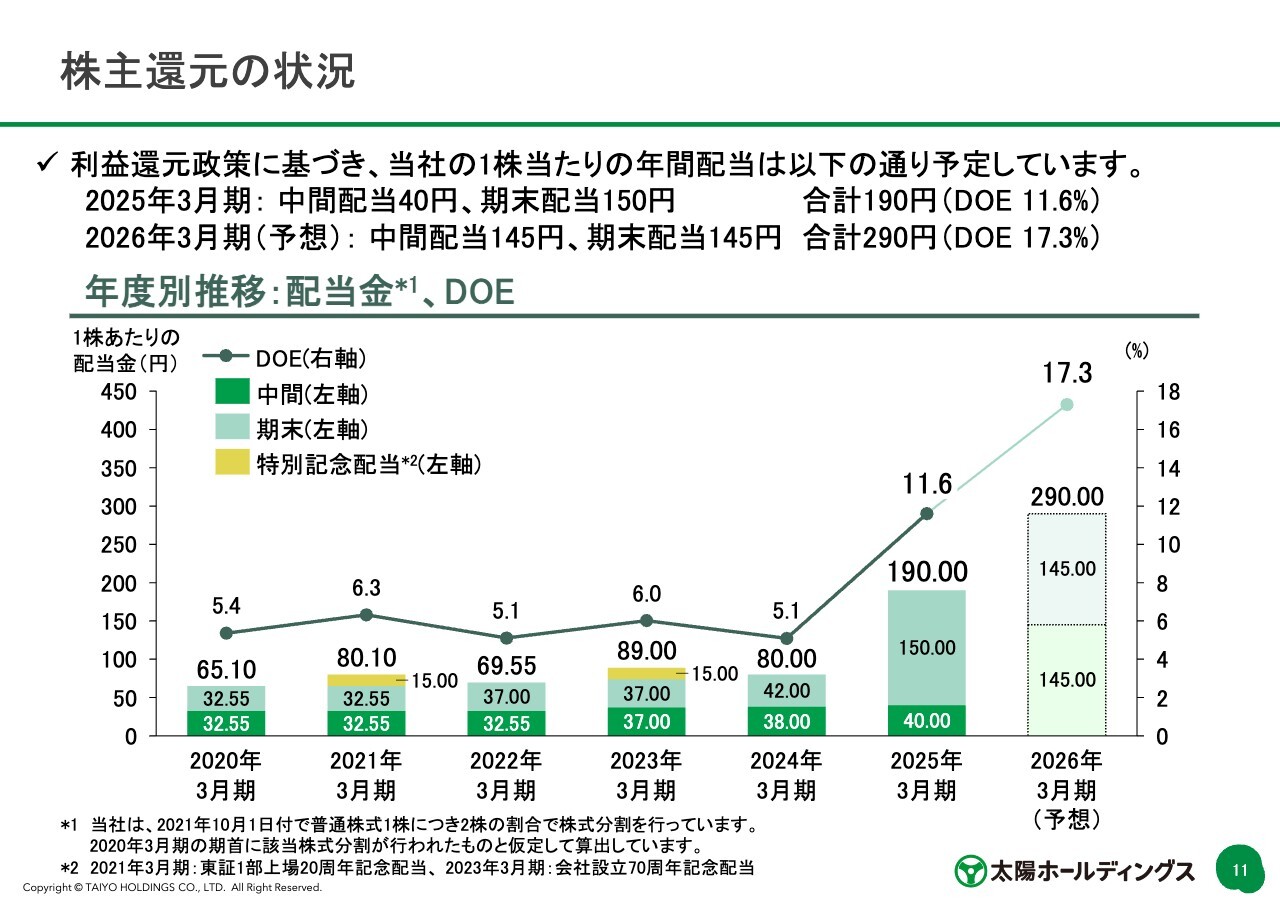

株主還元の状況

スライドは株主還元の状況をグラフにしたものです。DOE17.3パーセントが2026年3月期の予想です。

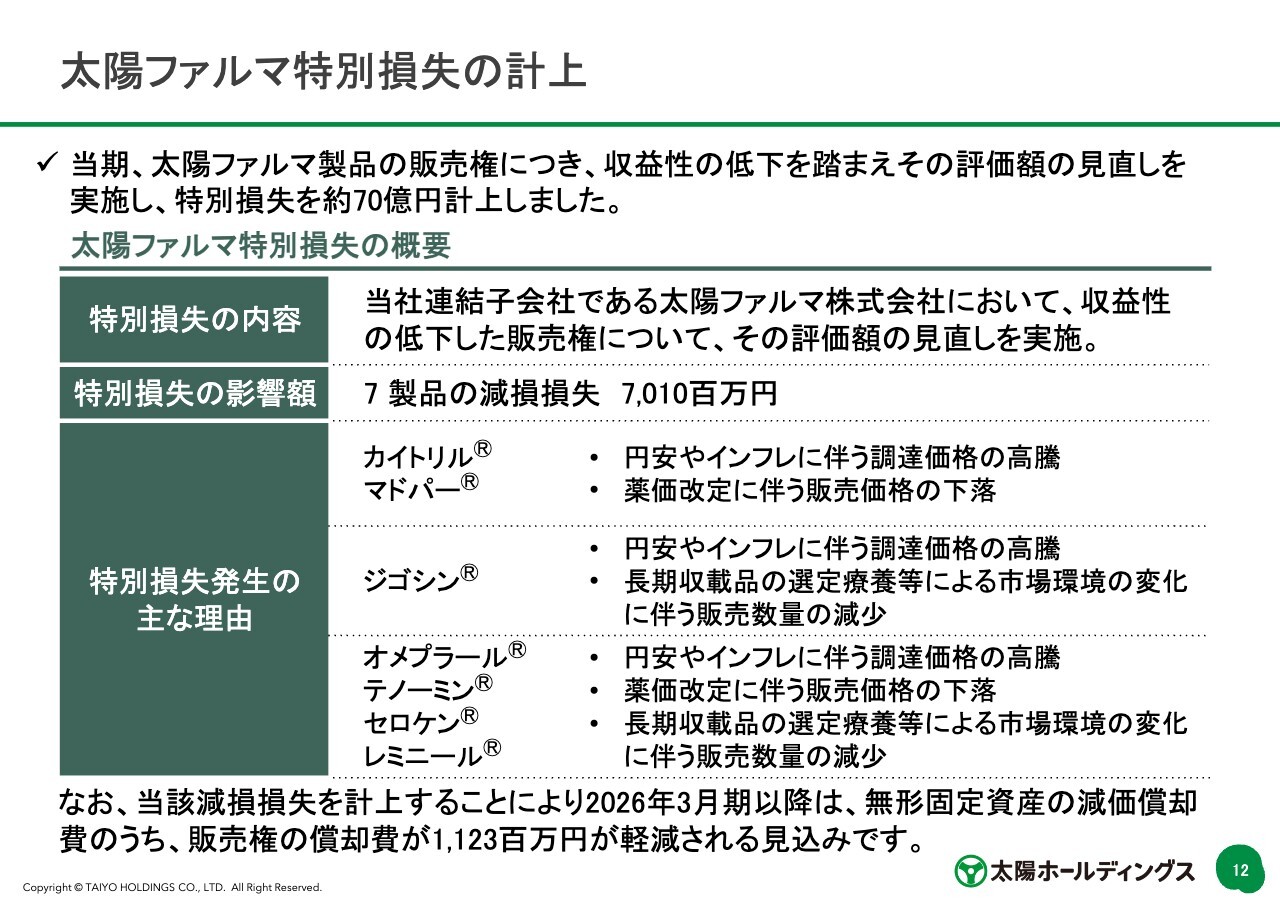

太陽ファルマ特別損失の計上

太陽ファルマが特別損失を計上しました。太陽ファルマの販売権につき収益性の低下を踏まえ、その評価額の見直しを実施し、特別損失を70億円計上しました。申し訳ないとしか言いようがないのですが、7製品で減損損失が70億円です。

大きな要因としては、選定療養という制度が始まり、これによって我々の売上が大きく毀損したことが挙げられます。選定療養が始まったのが昨年の10月ですが、これを読み切れなかったのが正直なところです。

これを踏まえて、今後は長期収載品の取得については、かなり慎重に行っていきます。プラスの面としては、70億円の減損損失を計上することによって、販売権の償却費が年間で11億円軽減される見込みです。2026年3月期以降の医療・医薬品事業の営業利益のプラスに寄与します。

ESGにおける外部評価・指数への組み入れ

ESGにおける外部評価・指数への組み入れです。スライドの左上に記載したとおり、太陽ホールディングスが「健康経営優良法人 2025」の大規模法人部門に初認定されました。

スライド右側には、JPX日経インデックス400の構成銘柄に継続で選定されたことを記載しています。日経半導体株指数も構成銘柄に継続選定されています。

その下に、MSCIの日本株女性活躍指数にも選定されたことを記載しています。スライド左下に記載したのは、CDP 2024の気候変動質問書であり、2年連続で「B」スコアを獲得しています。

エレクトロニクス事業 用語説明

エレクトロニクス事業です。用語の説明については、スライドに記載したとおりです。

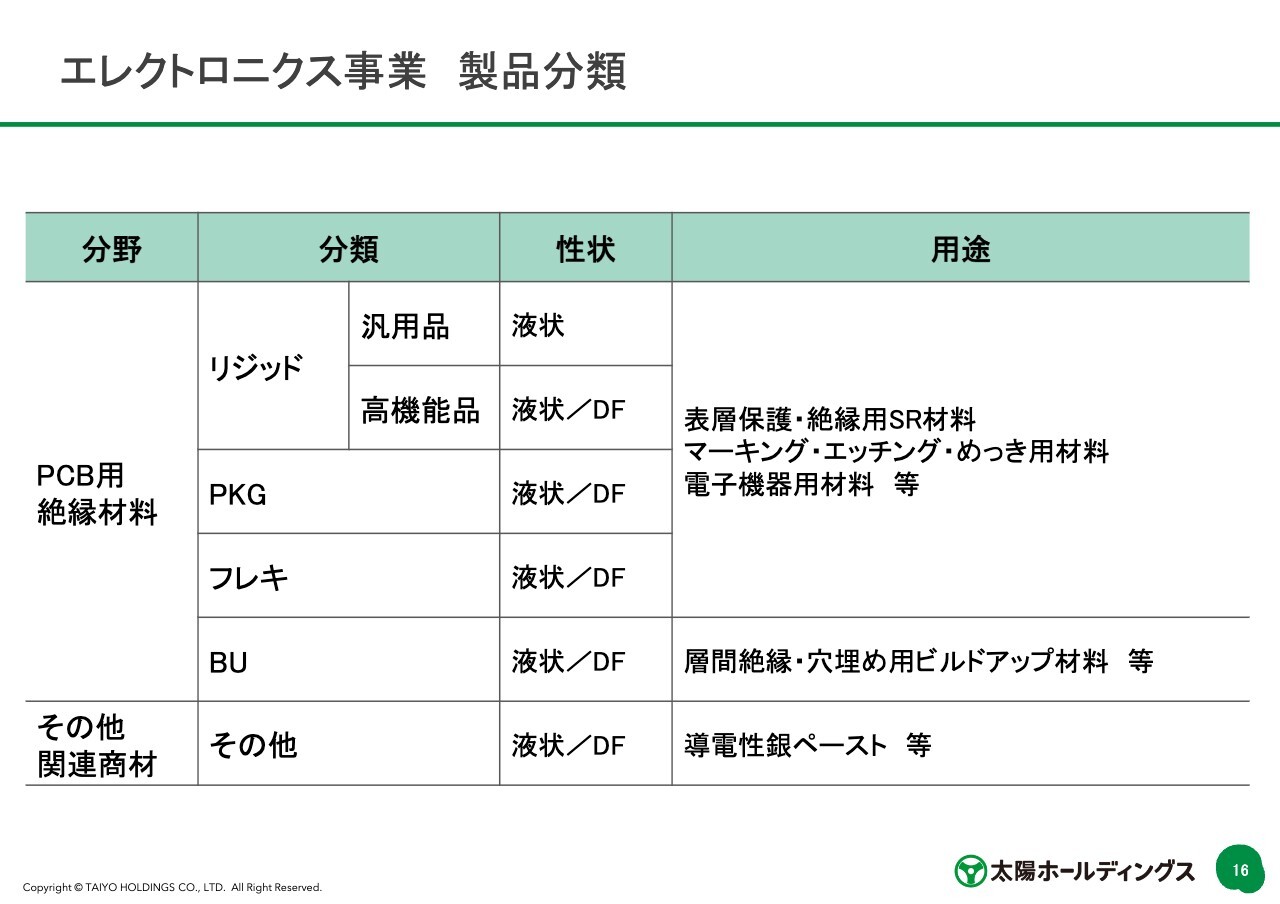

エレクトロニクス事業 製品分類

製品の分類として、昨年、一昨年ぐらいから、リジッド高機能品のドライフィルムが出てきています。このドライフィルムが今の主力製品になっています。もともとはパッケージのドライフィルムが我々の主力であり、今一番売れている製品ですが、リジッド高機能品でもドライフィルムが出始めています。

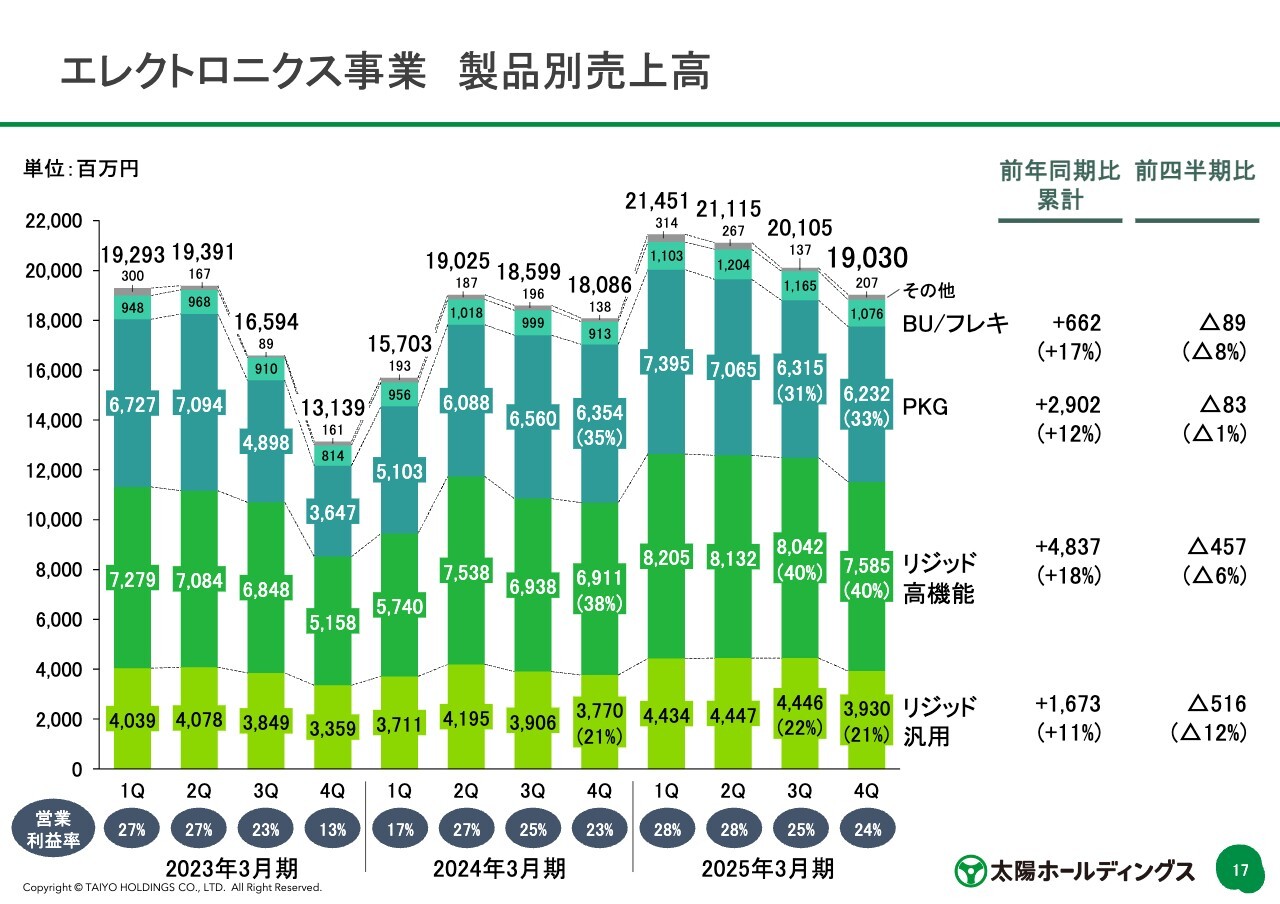

エレクトロニクス事業 製品別売上高

エレクトロニクス事業は、例年、第2四半期の売上高が少し上向きになりますが、2025年3月期は冒頭にお伝えしたとおり、システムの入れ替え等があり、その分前倒しの出荷を第1四半期に行ったため、数字としては第1四半期がピークになっているかたちです。

また次の第1四半期で、190億円の売上高から少し伸びるだろうと思っていますが、2026年3月期は例年どおり推移すると見ています。

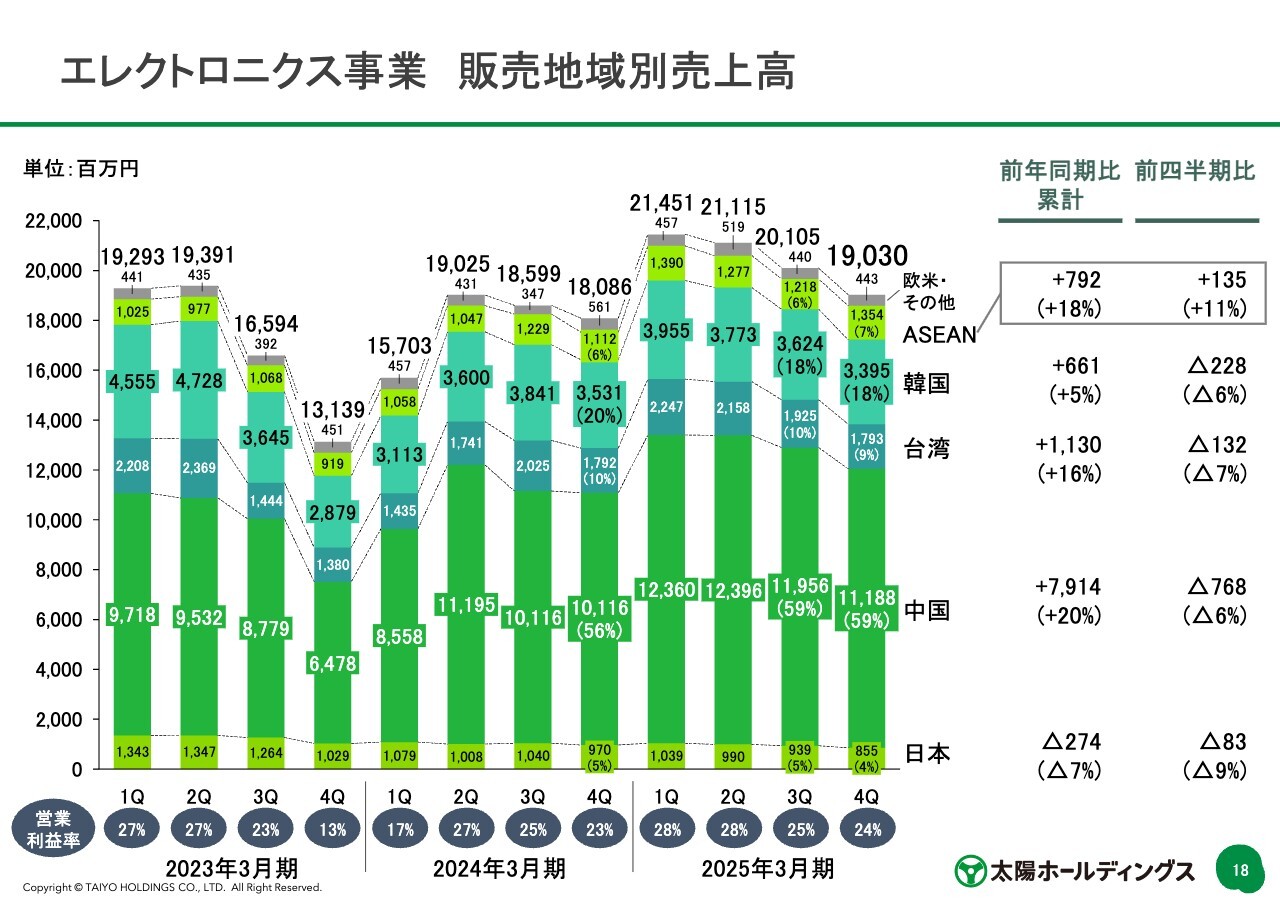

エレクトロニクス事業 販売地域別売上高

地域別の販売額です。グラフに記載したとおり、中国の割合が非常に大きくなっています。中国の景気が悪いと言われていますが、我々としては今のところ順調に推移しています。特に中国向けのドライフィルムや、リジッドの高機能品が堅調に推移しています。

一方で、グラフの一番下が日本ですが、継続して減ってきている状況です。

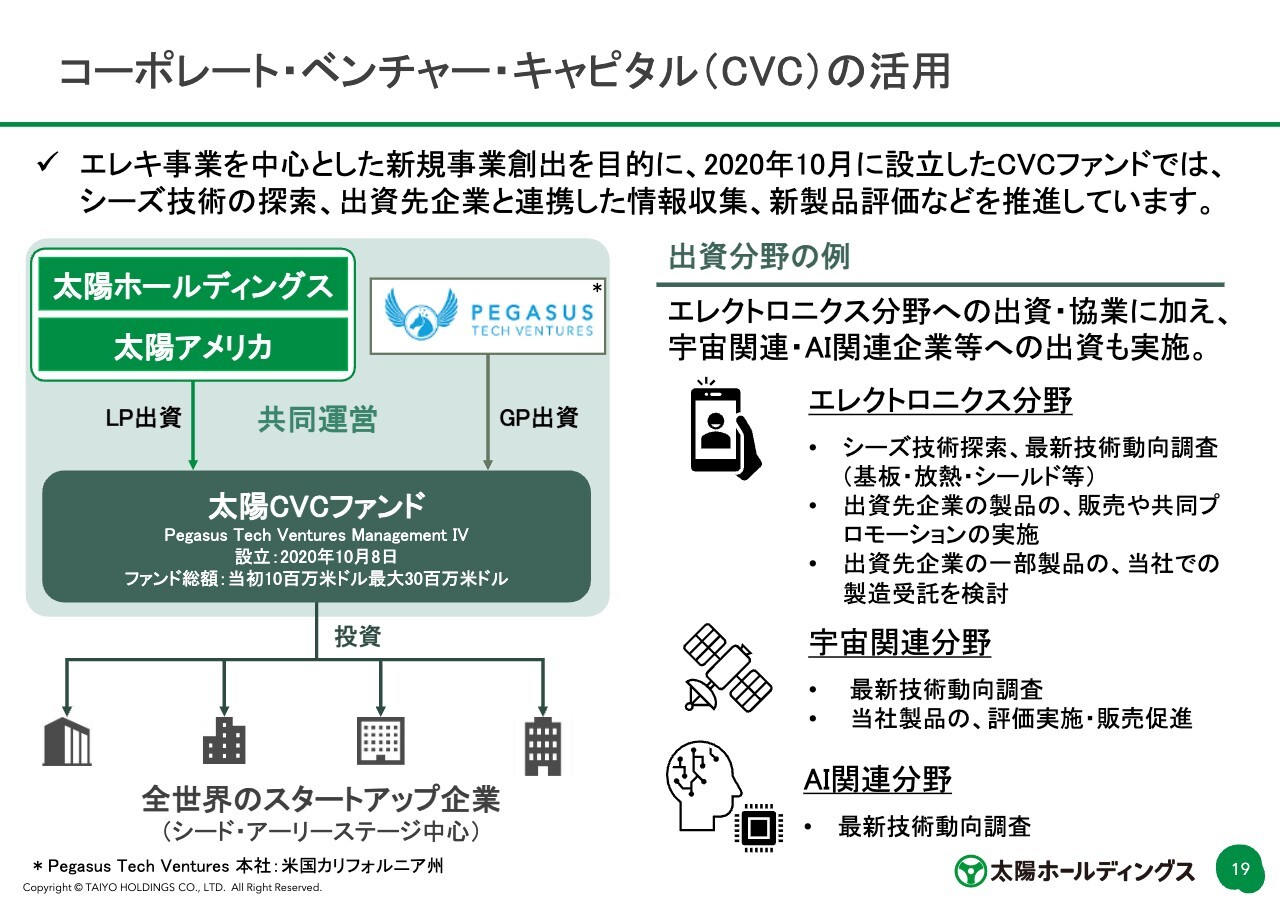

コーポレート・ベンチャー・キャピタル(CVC)の活用

コーポレート・ベンチャー・キャピタル(CVC)の活用です。2020年に設立したCVCファンドであり、1,000万ドルのファンド総額でスタートしました。累計で900万ドルの投資を実行しています。そのうち、2026年3月期に回収が入るため、700万ドルから800万ドルぐらいが投資額になるのかと思っています。回収額がおよそ2倍から3倍になって、100万ドルから200万ドルぐらい返ってくるという状況です。

出資分野として、エレクトロニクス分野では、シーズの技術、そして最新技術動向の調査などが挙げられます。宇宙関連分野やAI関連分野への投資も検討しています。

医療・医薬品事業用語説明

医療・医薬品事業分野です。用語説明については、スライドに記載したとおりです。

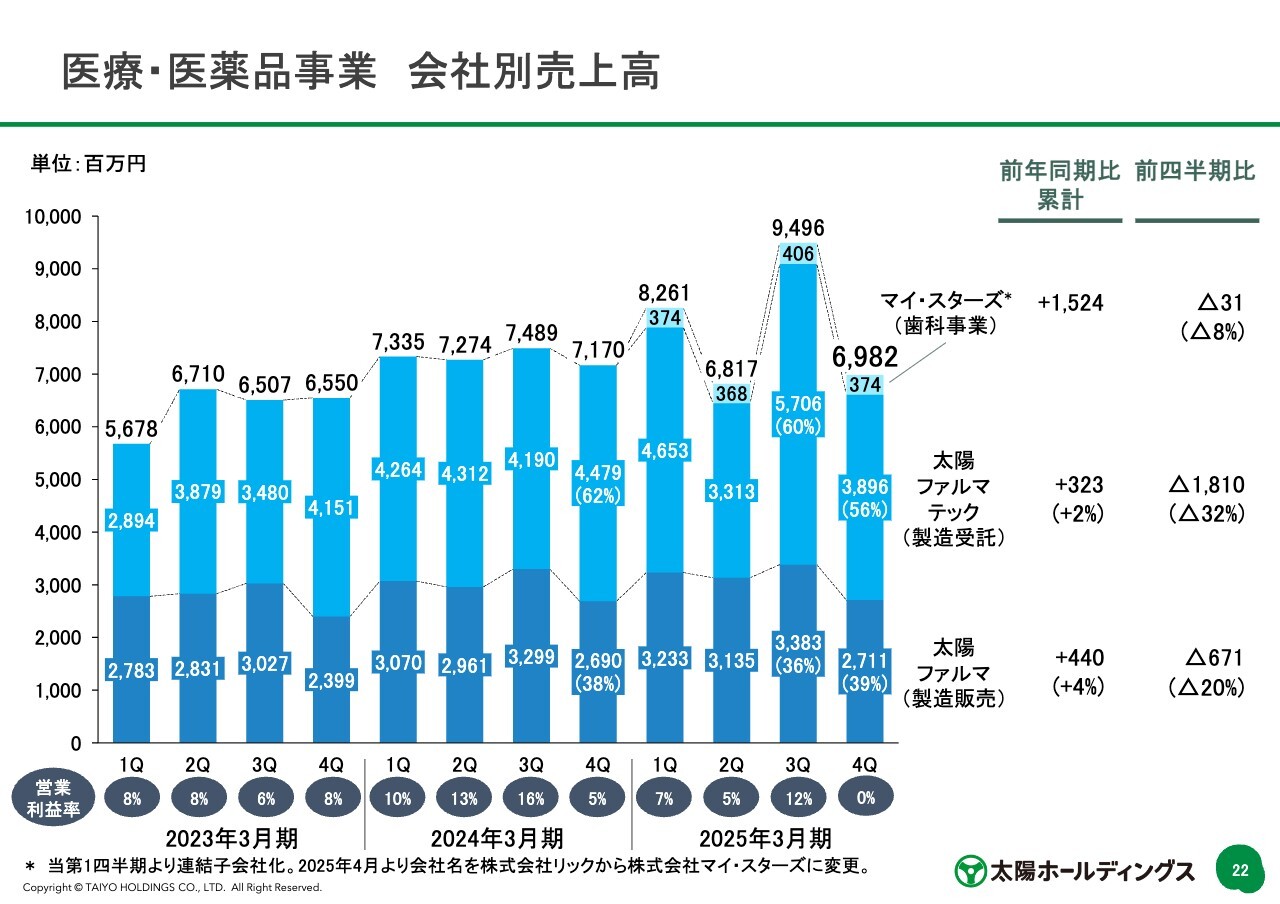

医療・医薬品事業 会社別売上高

全社の売上高の推移です。特に太陽ファルマテックについては、四半期別にデコボコしています。出荷と製造のタイミングがなかなか一致しないため、このような結果になりますが、年間を通して見ると、順調に売上を伸ばしてきています。

太陽ファルマアジア タイに新工場竣工

太陽ファルマアジアがタイに新工場を竣工し、先週、竣工式を行いました。2027年3月期下半期ぐらいの稼働を予定していますが、売上はそれほど大きなものではないため、まずは実験的に始めています。

太陽グリーンエナジー 新たな水上太陽光発電所を開所

ICT&S事業です。太陽グリーンエナジーが新たな水上太陽光発電所を開所しました。図の左側に記載したとおり、太陽グリーンエナジーが発電事業者として、兵庫県に2ヶ所の太陽光発電所をつくっています。それをDaigasグループにいったん販売し、それを太陽ファルマテックがそのまま使うというスキームになっています。

今まではFITと呼ばれるもので、水上太陽光発電所で発電したものは、電力会社に売却していました。今回は、オフサイトPPAのため、自分たちで使うことを目指して取り組んでいます。電力供給の安定化という目的をメインに行っているのですが、価格が安定するという意味では、非常に効果的かと思いますので、引き続きこの取り組みは行っていきたいと考えています。

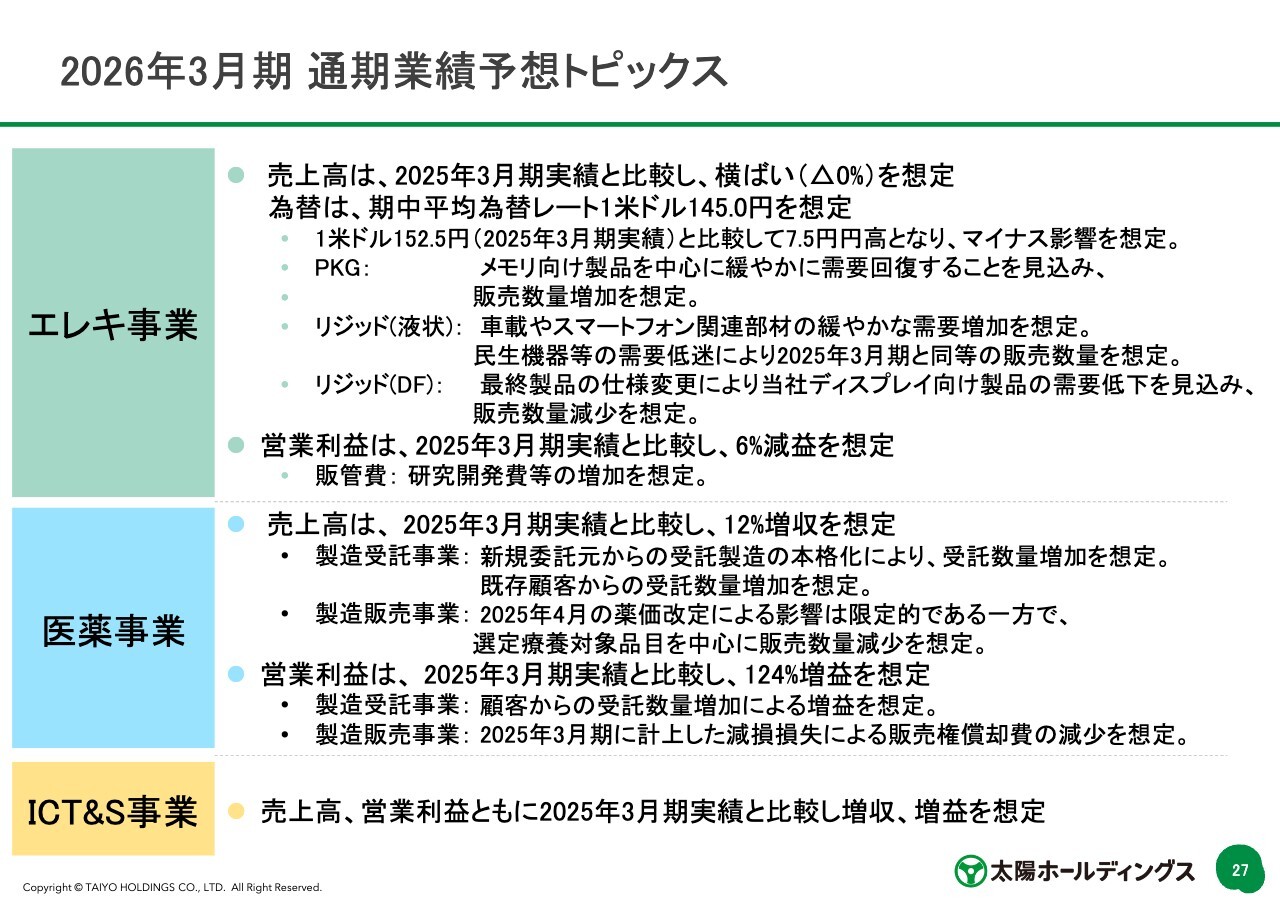

2026年3月期 通期業績予想トピックス

業績予想です。エレクトロニクス事業は為替を145円と想定しています。今、143円から142円ぐらいですので、若干円安と見ていますが、145円で想定しています。パッケージ、リジッドの高機能品を中心に緩やかに需要回復が見込まれており、数量的には増加を見込んでいます。

結果としては、為替の影響を受け、営業利益は2025年3月期実績と比較し、6パーセント減益を想定しています。数量は伸びるのですが、為替の円高要因と、人件費を中心とした販管費の伸び、研究開発費等の増加が見込まれており、その結果、6パーセントの減益を想定しています。

一方、医薬品事業は12パーセントの増収を想定しています。営業利益は2025年3月期と比較して124パーセントと、倍以上の増益を想定しています。

製造受託事業では、創業来お話ししていた大型の案件が、2026年3月期にようやくフルに寄与しだすため、これによって2桁億円の増益を見込んでいます。

一方で製造販売事業は、減損損失による販売権の償却の減少を想定しています。先ほど70億円の減損損失を計上した結果、年間で11億円の販売権の償却額が減少するとお話ししましたが、この結果、医薬品事業は124パーセントと倍以上の増益を想定しています。

ICT&S事業は、売上高、営業利益ともに2025年3月期実績と比較し、増収増益を想定しています。

2026年3月期 通期業績予想

通期の業績予想です。スライドの青色になっている部分の連結の売上高が1,234億円、営業利益が233億円、経常利益が225億円、親会社株主に帰属する当期純利益が160億円という見込みになっています。

その右側に内訳を記載しています。エレクトロニクス事業で810億円の売上高と200億円の営業利益、医療・医薬品事業で354億円の売上高と46億円の営業利益という見込みです。

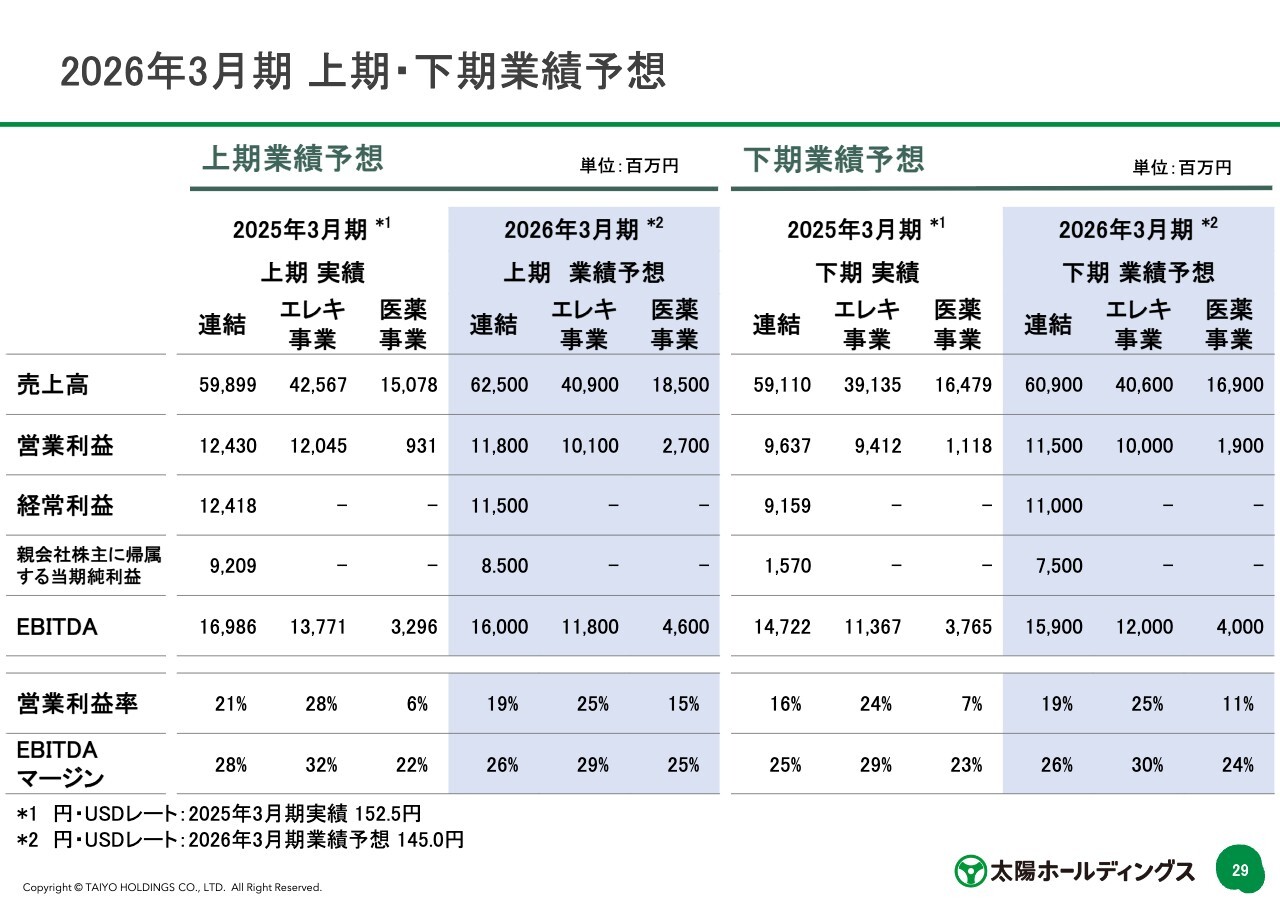

2026年3月期 上期・下期業績予想

前ページの内容を上期・下期に分割したものですので、ご確認ください。

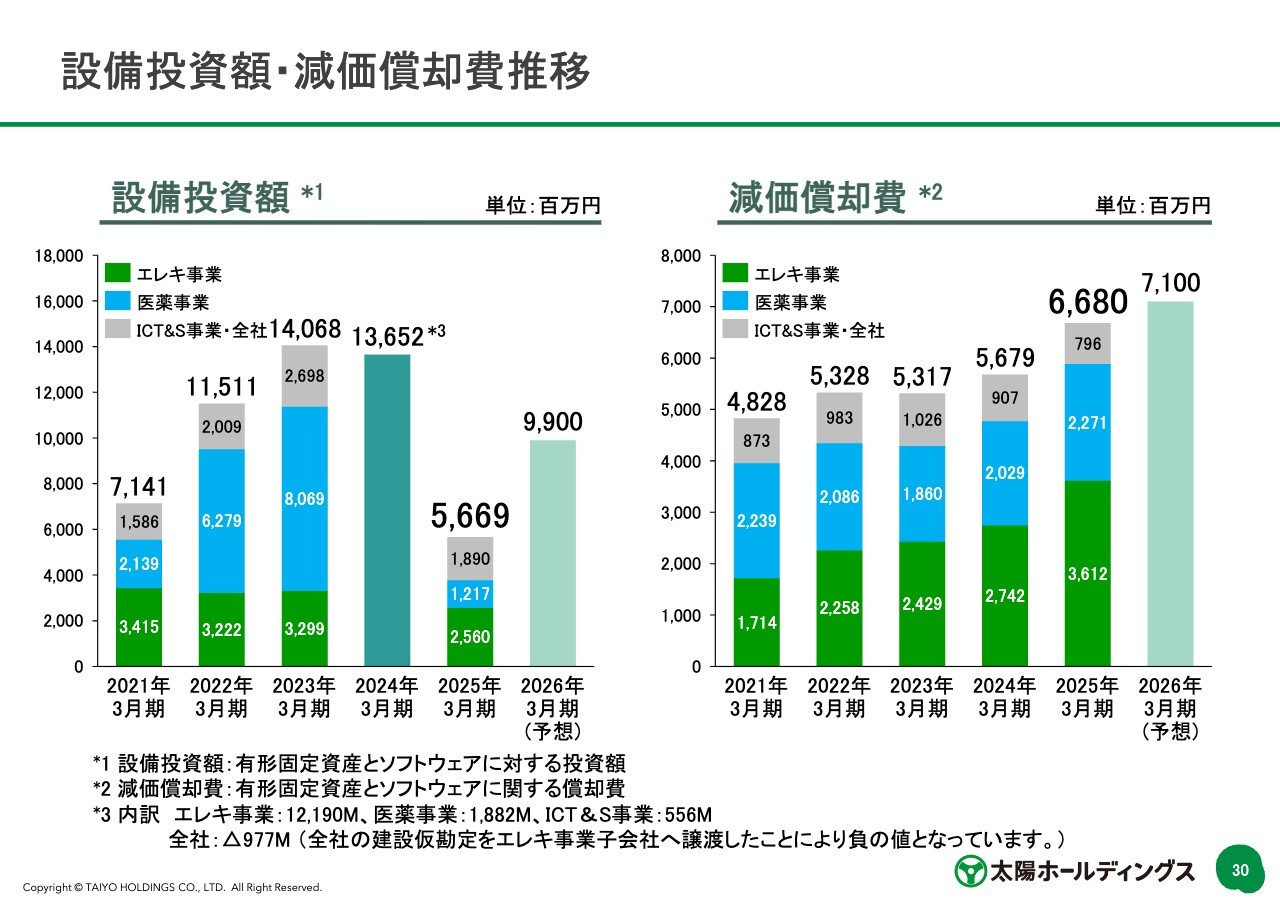

設備投資額・減価償却費推移

設備投資です。2026年3月期の予想が99億円であり、今後3年間で300億円ぐらいと想定しています。2025年3月期は当初、比較的投資が多く見込まれていましたがこの程度です。その左側に記載したとおり2025年3月期の水準が56億円ですので、定常的な投資は50億円から60億円ぐらいが1つの目安になるかと思っています。それに上積みしてなにかトピックがあれば、設備投資が計上されることになります。

よって、これから3年間はあまり大きな投資は見えていないのが現状です。逆に、医薬品の投資が一段落したという言い方もできると思っています。

その右側に減価償却費について記載しています。2025年3月期は66億円の実績、2026年3月期は71億円の見込みで計上しています。

以上で私からのご説明を終了します。

質疑応答:エレクトロニクス事業の市場環境について

質問者:エレクトロニクス事業の本年度の見方について、もう少し補足していただければと思います。御社はトランプ関税の直接の影響はないとは思いますが、間接的な影響などが気になるところであり、例えばスマホや車のマーケットなどについて、どのような前提で見ているのでしょうか? 今年度のエレクトロニクス事業の見方について、少し市場環境の考え方を補足していただければと思います。

佐藤:今年度のエレクトロニクス事業の見方について、トランプ関税の影響は、ほぼ見込んでいないというのが現状です。今の足元の状況として、4月から5月に向けて駆け込み需要が増えています。この状況がいつまで続くのかはわかりませんが、ご指摘のとおり、車やスマホが販売不振になれば、我々としては当然、その影響を受けます。しかし、その影響は読めないため、今は見込んでいないというのが正直なところです。

質問者:足元の4月、5月の好調については明らかに駆け込みだろうという判断をされているということでしょうか?

佐藤:そのとおりです。そうとしか取れないだろうということです。

質問者:先行きはわからないものの、足元は悪くはないということですか?

佐藤:おっしゃるとおりです。

質問者:製品別や分野別に濃淡はありますでしょうか?

佐藤:パッケージを含めた高機能品の駆け込み需要が大きい、という気はしています。

質疑応答:医療・医薬品事業の今後の方向性について

質問者:医薬品事業は、今年度の営業利益の予想が46億円です。以前から今年度に45億円をなんとしても達成するとお話をいただいていましたので、その水準になってきたかと思います。先ほどからご説明いただいている減損の影響もありますが、そこは目指せるかと理解しています。

しかし、医薬品事業について、今後どのようなかたちで利益が拡大していくのかが見えにくくなっている状況です。製造受託のようなものが新規に増えてくるとは思いますが、それを外部から予想するのは非常に難しい話になりますので、そのあたりを含めて、今後どのような方向性を目指されるのか、ご示唆いただけるものがあれば教えてください。

佐藤:医薬品事業は製造販売が太陽ファルマなのですが、今期に70億円の減損を出したことについては、我々経営陣としては反省しています。

一方で、これから取得する長期収載品は、基本的にはもう扱わないというイメージでご認識いただければと思います。その前提で最低薬価になっていくものや、基礎薬になっていくものは、我々の製品の中では非常に多くあり、これによって収益の改善が見込まれると見ています。したがって、2025年3月期が太陽ファルマとしてはボトムで、そこから少しずつ改善していくという見方をしています。

また、製造受託の事業については、新規受託をすればするほど、我々として利益は増えるものの、これが見えづらいというのはご指摘のとおりだと思います。しかし今、足元でかなり引き合いが増えています。

それがどのような構造なのかを考えると、製薬メーカー各社が工場を切り離した結果、新規で生まれる薬は、どこかの工場で製造しなければいけない環境になってきています。その中で各社が、後発薬を扱っている会社にお願いするのは、今は、はばかられると考えているのだろうと思っています。よって、先発薬を扱っているCMOはそれほど多くはないため、我々にどうしても集中するのだと見ています。

これらを踏まえると、製造受託事業の収益は、少しずつ積み上げていける余地がまだあります。その上でこれからは長期収載品のビジネスも、収益の改善が見込めるため、長期経営構想で示している2031年3月期の90億円という利益水準は、十分に達成可能だと今は見ています。

質疑応答:DICとの資本関係、配当方針の変更について

質問者:御社は今年に入って、株主の構成が若干変わってきています。その中で、DICとの関係における一部報道や、今回の株主還元での姿勢の変化などを見ると、いろいろ勘繰りたくなるのですが、そのあたりについて、コメントできる範囲でご説明をお願いします。

佐藤:DICとは資本業務提携があるため、資本の移動というお話は常に議論には上がります。「今期は追加で投資するのか、しないのか?」というような判断も含めて、DICとの間で、常に資本関係の見直しの可能性はあると思っていていただければと思います。

追加の買い増しもあるかもしれませんし、売却もあるかもしれません。常にそのお話は出ていますが、今のところ決まった事実はありません。

一方で、「株主が変わったことによって何か配当の方針が変わったのか?」と言いますと、そのような変化はありません。あくまでも、長期経営構想の達成に向けてのお話で、「自己資本をこれ以上増やさない」ことが、1つのメッセージだと受け取っていただければと思います。

従来は自社株買いが1つの選択肢だったのですが、自社株買いはどうも使い勝手がよくないということがこの2年間でわかりました。株価水準やインサイダー情報があることによって株を買えないという事実が、この2年間でわかったため、そこは配当でコミットしたほうがよいという判断で、今期は配当でコミットしました。

質疑応答:製造受託事業における新規案件の状況について

質問者:製造受託事業については、大型品の製造をフルでできるということですが、新規案件における交渉や契約の状況、今期、新しく何かできるのかという見通しなどについて、教えてください。

佐藤:今期の新規の契約の状況については、大型品も含めて引き続きお話はしていますが、開示できる内容はありません。大型も小型も含めて、今期も引き続き受託のお話はしています。

質疑応答:製造販売事業における選定療養の影響について

質問者:製造販売事業における選定療養の影響について、なかなか予想できなかったというお話ですが、その影響は実際どのくらいあったのでしょうか? 今後の影響がどれぐらい長引くのかという見通しについても、教えてください。

富岡さやか氏(以下、富岡):常務執行役員CFOの富岡です。選定療養の開始は、2024年の10月です。2025年3月期の期初の業績予想を出した2024年4月の段階では、「もともとそこまで影響は大きくないのではないか?」と他社も含めて考えていました。

10月から実際に半年間過ぎた実績について、選定療養の影響を明確に切り分けることは難しいのですが、数量ベースで見ると、数パーセントから30パーセントくらい数量が減っている製品もあります。

みなさまも薬局に診察後行っていただくと、体感されるかもしれないのですが、そもそも選定療養品は、長期収載品のすべてが対象となっているわけではない中で、薬局の受付で「ジェネリックでないと選定療養があるから支払いが増えますよ」という言われ方をします。実際にその後のお会計で、「でもこれは、選定療養品ではなかったので増えません」となるケースもあります。

いずれにせよ、受付で、選定療養の対象品以外もジェネリックに替えるようなアプローチが取られるのが実情です。したがって、選定療養の対象品以外も少し数量の影響は受けていくのではないかと見通しています。

そのような意味で、2025年3月期では半年分影響があって、ここから2026年3月期については、これがフルイヤーでの影響になると思っています。業績予想では、選定療養についてはそこも加味した数値を開示しています。

質疑応答:特別損失を今後計上する可能性について

質問者:特別損失については、選定療養と円安の影響もあったということなのですが、今後、その特損をさらに計上するリスクはどの程度あるのでしょうか?

佐藤:どの程度と言われるとわからないですが、今のところは出し切ったという認識であり、今後はないと見ています。

質疑応答:ROE18パーセント達成の見通しについて

質問者:年初からDICとのお話や、その後、御社の経営統合のお話など、いろいろありました。その中で、先ほどから佐藤さまは、「現状、見えている投資はこの範囲ですよ」というところと、「長期経営構想で掲げているROE18パーセントという目標は、このような資本政策と既存の事業の拡大によって達成できますよ」というところを再三強調されています。

これらは要は、「買収などを行わなくても、目標は十分達成できますよ」とおっしゃっているメッセージにも受け止められるのですが、そのような解釈で、大きな違和感はないでしょうか?

佐藤:そのとおりです。現状、見えているものを引っ張っていくと、ROEの18パーセントは十分達成可能な水準だと思っています。それ以外に、借入の余力が500億円ぐらいあるため、M&A等は十分可能だとは思っていますが、今のところ予定として見えているM&Aはありませんので、今の手なりで進めていっても、ROEの18パーセントは十分に達成可能だと思っています。

質疑応答:医療・医薬品事業における中期的な見通しについて

質問者:医療・医薬品事業における中期的な展開についてですが、確か2021年ですよね、2026年3月期に売上が300億円で営業利益率は15パーセントの45億円に、2031年3月期には売上が600億円で営業利益率は同じく15パーセントの90億円が1つの目安として示されていました。

医療・医薬品事業は、今回はおそらくグループの太陽ファルマの業績が、描いていた当初よりもけっこう厳しく、太陽ファルマテックが順調にいっていることが、中間ラップとしての仕上がりだという見立てになりました。この先も、太陽ファルマテックが牽引していくというイメージです。

ここでの投資のお話として、2028年3月期までは、現状の維持、更新として、例えば既存の高槻工場の中で少し入れ替えなどをすれば、この90億円の目線というレベル感は達成可能なのかとも聞こえました。そのあたりについては、医療・医薬品事業は、既存の体制で90億円の利益水準は十分達成可能だというお話なのでしょうか?

佐藤:おっしゃるとおりです。今の設備に若干プラスアルファすることで、90億円は達成可能だと思っています。ただし、その先を見据えると、少し手狭になると思っています。そのような意味では、2029年3月期、2030年3月期あたりに若干の投資が見込まれると今は見ています。

医薬品の工場を建てるとなると、検討を始めてから、実際に竣工するまでに4年ぐらいかかりますので、4年後ぐらいになんらかの成果が出ると今は思っている状況です。その新規の工場を見込まずとも、90億円は今の計画で十分に達成できると思っています。

質問者:ちなみに、当初描いていた売上高のレベル感は、どのような目線でしょうか?

佐藤:売上高は若干下がるというイメージは持っています。それほど、今の医薬品の受託事業は、利益率が上がっていく傾向にあるためです。設備産業ですので、どうしても追加で受託すれば利益率は上がっていくため、売上の水準は600億円よりも若干下がるかという見立てを今はしています。

ただし、旧リックのマイ・スターズなどが追加されているため、その分で600億円はもしかすると達成するかと思っていますが、90億円の利益から考えると、600億円よりも若干下回るかと今は見ています。

質問者:わかりました。つまり、新しい棟や新しい拠点の設立については、構想の中にもやもやっとはありますが、近々決めて、実際に動き出すのは、キャッシュアウトも含めて、2028年3月期以降だというイメージですか?

佐藤:そのとおりです。

質疑応答:マイ・スターズのポテンシャルについて

質問者:旧リックのマイ・スターズのポテンシャルについては、今のところはそこまで利益は大きな規模ではないのですが、これは中期的に実績の桁が変わるイメージなど、何かあるのでしょうか?

佐藤:何十億円という桁はそれほど変わらないかとは思っていますが、10パーセントぐらいの利益は出るかという見方をしています。2030年から2031年ぐらいのところで、50億円売って利益が5億円のようなイメージがざっくりとあります。

質疑応答:ROE18パーセントの根拠について

質問者:長期経営構想で掲げているROE18パーセントの考え方について、要はこれは、今回の資本政策は明快で、利益が上がってくれば、おのずと18パーセントは見えてくるというお話になっています。

この先、「そもそも何で18パーセントなのでしたっけ?」という観点もありますが、この水準をさらに引き上げていくのか、それとも20パーセント近辺がヘルシーという認識の中で、バランスを取りながらいくのか、ROEを18パーセントとする考え方について、なにかご示唆いただけないでしょうか?

佐藤:当期利益の水準で200億円ぐらいを目指そうということから逆算すると、18パーセントのROEかというイメージで当初は立てたと記憶しています。「その先どうするのだ」というお話は、「その先はその時に考えます」ということなのですが、20パーセント前後というのは1つの目安で、十分な水準なのではないかと思っています。それ以上上げようとは、今の時点では考えていません。

質問者:当時、それとあわせて、時価総額のことも相当意識していたような気がしますが、ROEを20パーセント近辺で維持しながら、利益を極大化していくところが、今のイメージでしょうか?

佐藤:そのとおりです。

質疑応答:PCB用絶縁材料のドライフィルムについて

質問者:エレクトロニクス事業についておうかがいします。先ほどリジッド高機能の件で、ドライフィルム比率のお話がありました。これまでのところは、Mini LEDディスプレイ製品のバックライトが、少しあったり減ったりという中で、普通のPCB用絶縁材料のドライフィルムが出始めたということだと思います。

現状のドライフィルム比率は、おそらくかなり小さいのだと思われますが、御社にとってどのような状況なのでしょうか? あわせて、今実際に使われているアプリケーションと、今後のポテンシャルの見通し、生産場所は関東の工場なのかについても、お聞きしたいと思います。

佐藤:比率で言うとまだ1パーセントもいかない数字ですので、本当に試作品のレベルだとご理解ください。アプリケーションは、スマートフォンのリジッド基板に使われると見ているため、スマートフォンのリジッド基板に使われ出すと、それはかなりの量になると思っています。その時期については、まだしばらくは来ない見通しです。

生産場所については、関東でも九州でも試作は行っているため、どちらとも決めてはいない状況です。どちらか都合のよいほうで作っているとご理解いただければと思います。

質問者:今のところは、サンプルから評価は終わっており、試作品を少量生産して使ってもらっているイメージですか?

佐藤:おっしゃるとおりです。

質問者:スマホ以外では、なにか期待できるアプリケーションはありますか?

佐藤:リジッドのドライフィルムということですか?

質問者:そのとおりです。

佐藤:ドライフィルムは、平坦化と薄膜化を両立することが一番のメリットですので、それが必要とされるものがどれだけあるかということで言いますと、今のところはスマホが主力の用途になります。

質疑応答:ICT&S事業が伸長した要因と見通しについて

質問者:ICT&S事業についてですが、利益が少しずつ出てきて、存在感が高まってきた背景や要因、今後の見立てについてご紹介いただけないでしょうか?

佐藤:ICT&S事業は、大きく3つの事業に分かれています。1つは、太陽ファインケミカルが行っている合成の受託事業です。この会社が太陽インキ製造向けに受託を一生懸命進めているというのが、現状です。

加えて新規事業を、特に太陽ファインケミカルが中心に手掛けているのですが、その芽が出始めたという状況です。

2つ目は、ファンリードの事業です。ファンリードはICT&S事業のまさにど真ん中の会社で、今、非常に順調です。もう少しで成長確度がぐっと上がり、急拡大するのではないかと思っているぐらいです。これも社内向けのDXを通じて外に売っていくことを目指して進めている会社ですが、社内向けのDXが順調に来ており、社外に向けての販売もまた順調に来ているという状況です。

3つ目は、太陽グリーンエナジーの事業で、同社は水上太陽光発電を手掛けています。FITでもともと売っていたため、利益は見込める構造にはなっています。その一方で、その出た利益をある程度、社会還元するような事業として、食料品や農業の事業も行っています。来たるべき食糧危機に向けての研究開発を行っている会社であるため、利益はあまり見込めません。

ICT&S事業の3つの事業のうちの2つは非常に今、活況になってきていますので、これからもご期待いただけるのではないかと思っています。

質問者:太陽ファインケミカルとファンリードについては今のところ、グループ内の業務で伸びているというイメージでしょうか? それとも、特にファンリードは、外販、つまり外部のお客さまもけっこう取り込めそうな状況になってきているのでしょうか?

佐藤:ファンリードは外部のお客さまが7割から8割ぐらいで、もともと外部が多い会社です。ファインケミカルも同じで、7割ぐらいが外部です。

質問者:なるほど。それがある中で、グループ内向けも取り込んで、全体のボリュームが増え、利益性もよくなってきているというところでしょうか?

佐藤:おっしゃるとおりです。

質疑応答:ICT&S事業における中長期的見通しについて

質問者:御社は、成長という観点で、もともといろいろ手掛けてきている中で、いわゆるソルダーレジストだけだと安定しないため、より高い成長を目指すということでICT&S事業として、医薬品、エネルギー、食料分野に拡大しています。

そのうちの1つの医薬品が紆余曲折あって今日に至っています。エネルギー事業もじわじわと伸びています。食料事業は、コオロギのお話などがありますが、どのようになっているのかというイメージです。

ICT&S事業におけるこれらの事業は、中長期的には、今、どのような展開を描いているのでしょうか?

佐藤:エネルギーと食料については、「社会課題に向けてのソリューションを提供する」という目的で行っており、エネルギーは赤字にはなりませんが、エネルギーと食料のトータルで黒字化を維持しているという状況です。エネルギーで出た黒字を食料で使っているというのが、現状です。トータルでは若干のプラスになっているというイメージですが、これが大きく伸びる日が来るのかと言いますと、まだ当面は来ないと思っています。

質問者:そうすると、向こう3年から5年のタームは、医療・医薬品事業を伸ばしていくとして、その先はどのようになっていくのでしょうか? どうしたいのでしょうか?

佐藤:3年から5年は医療・医薬品事業を伸ばしていくのは、間違いないことです。その先は走りながら考えるというイメージです。

エレクトロニクス事業も、今のところマーケットの伸びは見えているものの、積み上げになってしまっている現状があるため、これをどうにか改善したいと思っています。なんとかエレクトロニクス事業も横に広げられるように、いずれM&Aなどを行っていきたいと思っていますが、今のところ直近の計画としては、残念ながらないという状況です。

質疑応答:BGA向け事業の今後の展開について

質問者:エレクトロニクス事業については、去年ぐらいから「生成AI関連はあまりニーズがないが、後工程材料のサプライヤーのセカンドベンダーという位置付けがより高まっているのではないか? 期待されているのではないか?」というお話が、たびたび紹介されていますが、このあたりのBGA向け事業の貢献度合いは、今期業績ではどのように反映されているのでしょうか? また、今後の展開はどのようにお考えでしょうか?

富岡:BGA向け事業は、もちろん競合が大変強い領域ですが、当社製品もまったく使われていないというわけではないため、少しずつ広げている状況が続いています。それでは予算にかなり入っているかというと、そうではありません。

質問者:これもじわじわと、ということですね。

富岡:おっしゃるとおりです。

質疑応答:2025年3月期の売上・利益の増減要因について

質問者:2025年3月期の着地について、売上が過達で、利益が未達になっている理由について、何があったのかを教えてください。

佐藤:エレクトロニクス事業も医療・医薬品事業も、本当に誤差の結果です。エレクトロニクス事業は一応達成はしていますが、もう少しいくかと思っていたところで、決算賞与や設備更新、修繕などが積み上がって売上に誤差がでました。利益は当初の見込みどおりという水準になっています。

医療・医薬品事業も同じような理由です。主に、期末で見込んでいた売上が、出荷がずれて4月になってしまったこと、人件費の計上が見込んでいたものよりも大きくなったことなど、諸々の決算作業によって、マイナスになったのが現状です。本当に小さなものの積み上げでこうなっているのが現状です。

質疑応答:太陽ファルマの今後の見通しについて

質問者:太陽ファルマについてですが、選定療養が10月から始まり、上期の売上が64億円で、下期の売上が61億円となっています。そこまで急ブレーキがかかったようには見えないのですが、今後の見通しとして、さらに減速していくことを考えているのでしょうか? また、今回の減損の主な理由に選定療養を挙げていますが、原価高や円安の影響があるとすれば、再度の減損の可能性も考えなければいけないのかについても、教えてください。

佐藤:選定療養の影響を受ける品目が、太陽ファルマの売上高に占める割合は、30パーセント弱ぐらいです。そのうちの下半期分ということでさらに半分、つまり全体の売上に対して数パーセントが、この2025年3月期の影響額です。

2026年3月期になると、それが1年を通じてになるため、その2倍の影響額になります。売上高に占めている選定療養の対象品が、20パーセント台になることもあるため、それほど大きな影響には見えないかもしれませんが、販売権の金額が大きかったのが、この減損の大きな理由です。

「円安や原価高が今回の減損の要因だとすると、次にもう1回起きるのではないか?」というご質問についてですが、可能性としてはゼロではないと思っています。ただし、すでにかなりの円安が進行しているという認識の中で、特に我々が影響を受けるのは、ユーロ建ての原料の部分です。それがかなり多く、ユーロがこれ以上上がると、確かにもう1回減損はあり得るかもしれないのですが、今のところ、それが影響して減損になるという可能性は、それほど大きくないと見込んでいます。

それ以外の原価高の要因で言いますと、当社としては、最低薬価を十分に上げており、影響が極力ないように対策しています。今回で減損はもう終わりにしたいと思っているところです。

記事提供: ![]()