電子材料事業とAIの恩恵

電子材料事業の主力はシリコンウェハーであり、AI関連の需要は引き続き活況ですが、AI関連以外の半導体需要はそれほど高くありませんでした。

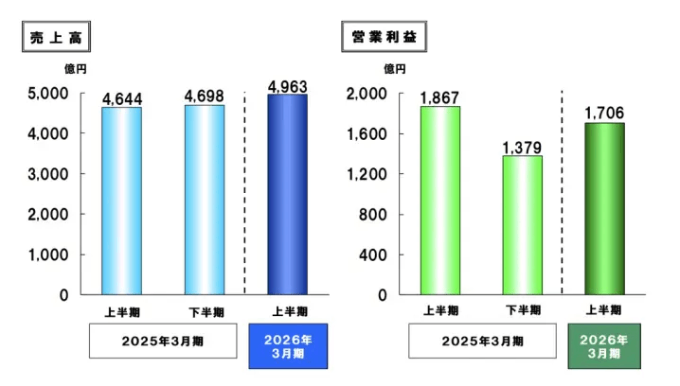

第2四半期累計で売上は7%増となったものの、営業利益は9%減少しました。

出典:信越化学 決算短信

この利益減少は、新規工場建設・稼働に伴う減価償却費の計上や、原材料コスト、人件費の高騰などが影響していると考えられます。

半導体デバイスの売上は、AI向け高単価製品の影響で金額ベースでは過去最高を更新しています。しかし、AI半導体向け以外のIC数量ベースで見ると、2022年のピークには届いていません。現時点では、AIの恩恵が信越化学工業にとってそこまで大きな好影響を与えているわけではないという印象であり、電子材料事業単体で見ても営業利益は減少しています。シリコンウェハーは保存が効くため、顧客企業が一時的に大量確保する可能性はありますが、AIを起点とした爆発的な成長は現段階では考えづらい状況です。むしろ、AI以外の分野、例えばスマートフォン向け需要の回復が、今後の成長には重要となる可能性もあります。

投資家の懸念と自社株買いの進捗

売上は前年並みを維持しつつも営業利益が18%落ち込んでいるという事実はネガティブに捉えられがちですが、通期業績見通しに対する進捗率は、営業利益ベースで53%、最終利益ベースで55%と比較的順調です。これは、会社が今年7月に保守的な業績見通しを策定していたためであり、ネガティブな要素は既にある程度株価に織り込まれているという見方もあります。

しかし、個人的な懸念点としては、電子材料事業におけるAI需要の貢献は限定的であり、何よりも塩化ビニル樹脂市場の苦境(北米住宅の悪化と中国からの値下げ圧力)がどこまで続くかが見通しづらい点です。現在の株価が今期の悪さを織り込んでいたとしても、来期以降も市況悪化が継続する可能性は十分に織り込まれていなかった可能性があり、この見通しのつきづらさが株価の下落基調につながっていると考えられます。

また、株価の下支え材料であった自社株買いについても懸念があります。信越化学工業は来年4月24日を期限に上限5,000億円(発行済み株式の約10%)の自社株買いを発表していましたが、10月6日時点の発表によると、すでにこのうちの約4,000億円分が取得済みとなっています。残り枠は約1,000億円と、取得期間終了を約半年後に控えながら大幅に前倒しで進捗しています。今後、市場からの評価がさらに下がった局面で株価のサポートを得るためには、追加の自社株取得が発表されない限り難しくなる可能性があるため、この進捗状況は念頭に置くべきでしょう。

Next: 信越化学工業は買いか?長期投資家が持つべき視点