2025年12月16日に発表された、株式会社グッドコムアセット2025年10月期決算説明及び中期経営計画説明の内容を書き起こしでお伝えします。

サマリー(FY2025実績)

長嶋義和氏(以下、長嶋):グッドコムアセット代表取締役社長の長嶋です。2025年10月期の決算および中期経営計画についてご説明します。よろしくお願いします。

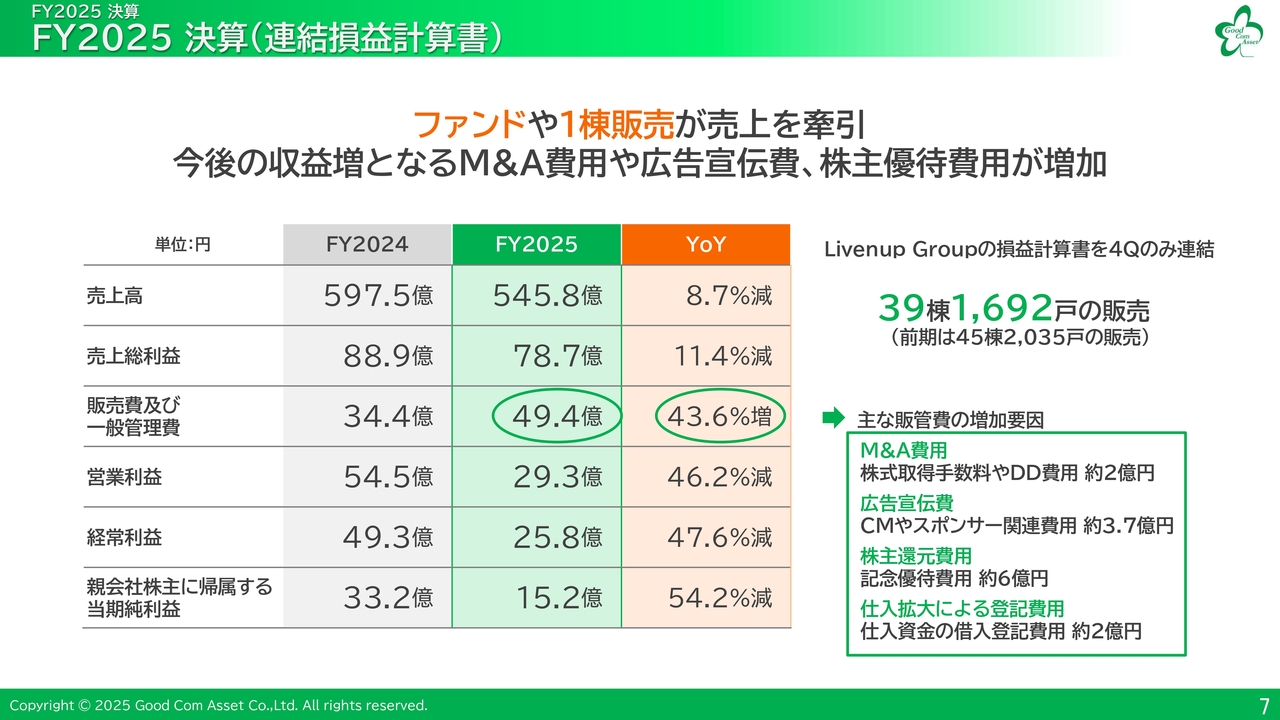

2025年10月期の業績は、売上高545億8,000万円、営業利益29億3,000万円、経常利益25億8,000万円、親会社株主に帰属する当期純利益15億2,000万円となりました。

主な要因としては、第3号ファンドおよび第4号ファンドで合計約270億円のファンドが組成されたため、外部売却より粗利率は低下しました。

また、物価上昇によりリテールセールスの主要顧客であった公務員への販売が停滞し、約12億円のセグメント損失が発生しました。さらに、当期に仕入れ、当期に販売した物件が4分の1を占めたため、粗利率が低下しました。

費用面では、当期竣工物件の仕入強化に伴い、資金借入に係る登記費用として約2億円を計上しました。また、Livenup Groupの株式取得手数料などで約2億円、テレビCMやスポンサー費用として約3億7,000万円を計上しました。さらに、福証上場記念の株主優待として約6億円を計上しています。

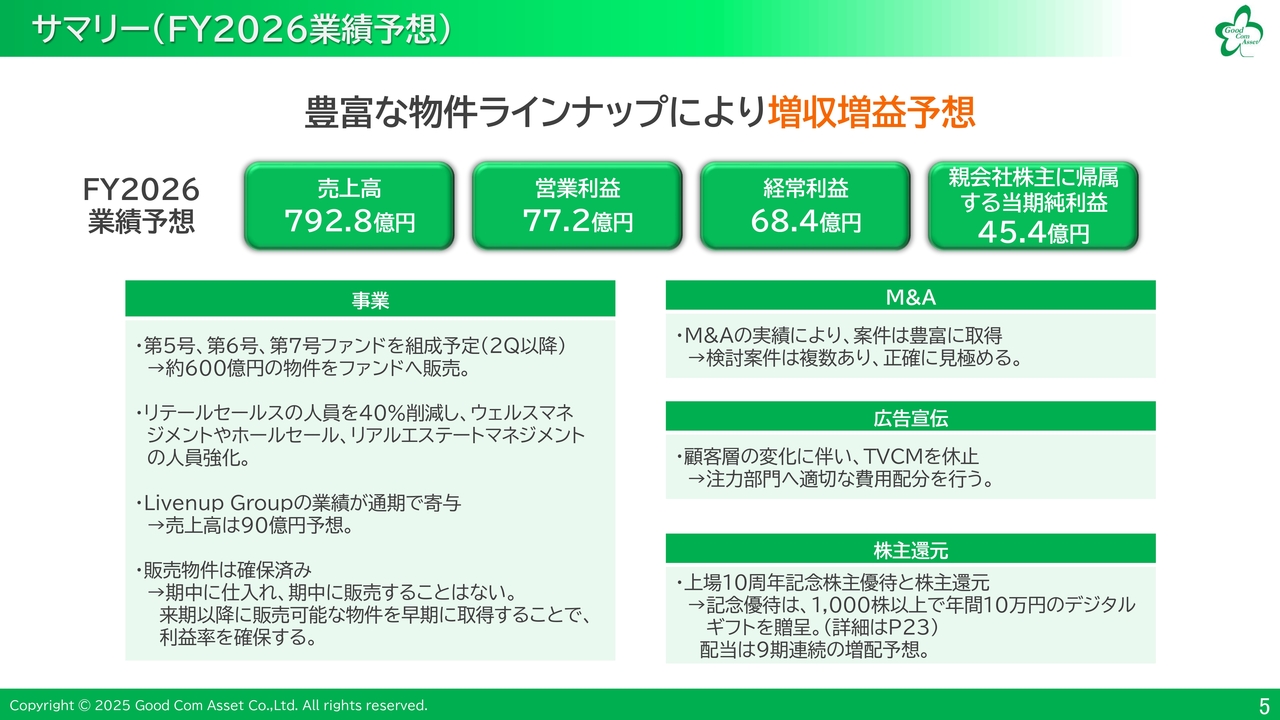

サマリー(FY2026業績予想)

2026年10月期の業績予想は、売上高792億8,000万円、営業利益77億2,000万円、経常利益68億4,000万円、親会社株主に帰属する当期純利益45億4,000万円です。

業績予想の前提については、まず3つのファンドで総額約600億円を予定しています。リテールセールスの人員を40パーセント削減し、ウェルスマネジメントやホールセール、リアルエステートマネジメントに振り分け、これらを強化し、拡大していきます。

また、連結子会社化したLivenup Groupの売上高90億円が寄与すると見込んでいます。今期は販売物件をすでに確保しており、来期以降の物件仕入を強化する予定です。

M&Aについては複数の検討案件があり、シナジーなどを見極めながら今期も実施していきます。広告宣伝費については顧客層の変化に伴い、テレビCMを休止します。

株主還元策として、上場10周年記念株主優待を実施し、1,000株以上の保有者には年間10万円のデジタルギフトを贈呈します。また、配当金は9期連続の増配を予想しており、46円としています。

FY2025決算(連結損益計算書)

先ほどご説明したとおり、リテールセールスの販売戸数の減少や販売管理費の増加により、減収減益となっています。

しかし、費用面については、今後の業績拡大を目的としたM&A費用や広告宣伝費、株主還元費用による増加であり、企業価値向上のために必要な経費であると考えています。

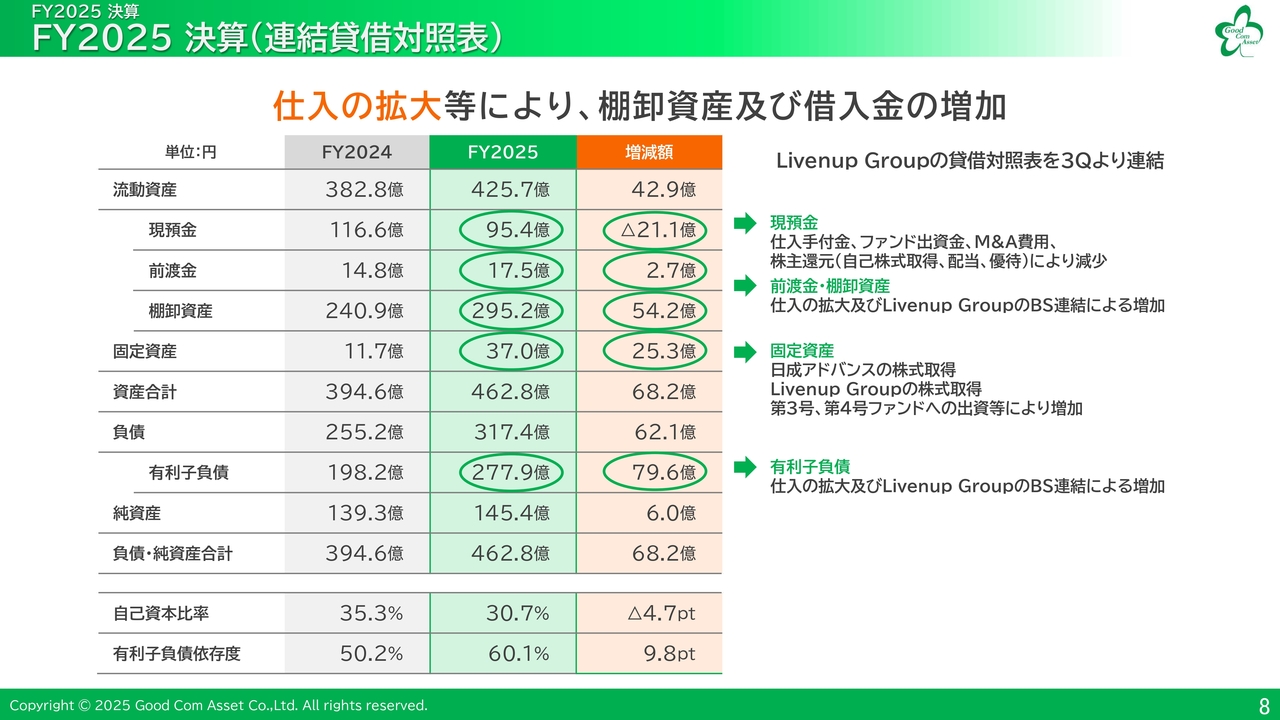

FY2025決算(連結貸借対照表)

貸借対照表は、仕入の拡大やLivenup Groupの連結によって、棚卸資産や借入金が増加しています。これらは今後の業績に寄与するものであり、引き続き仕入と販売を拡大し、財務体質の強化を図っていきます。

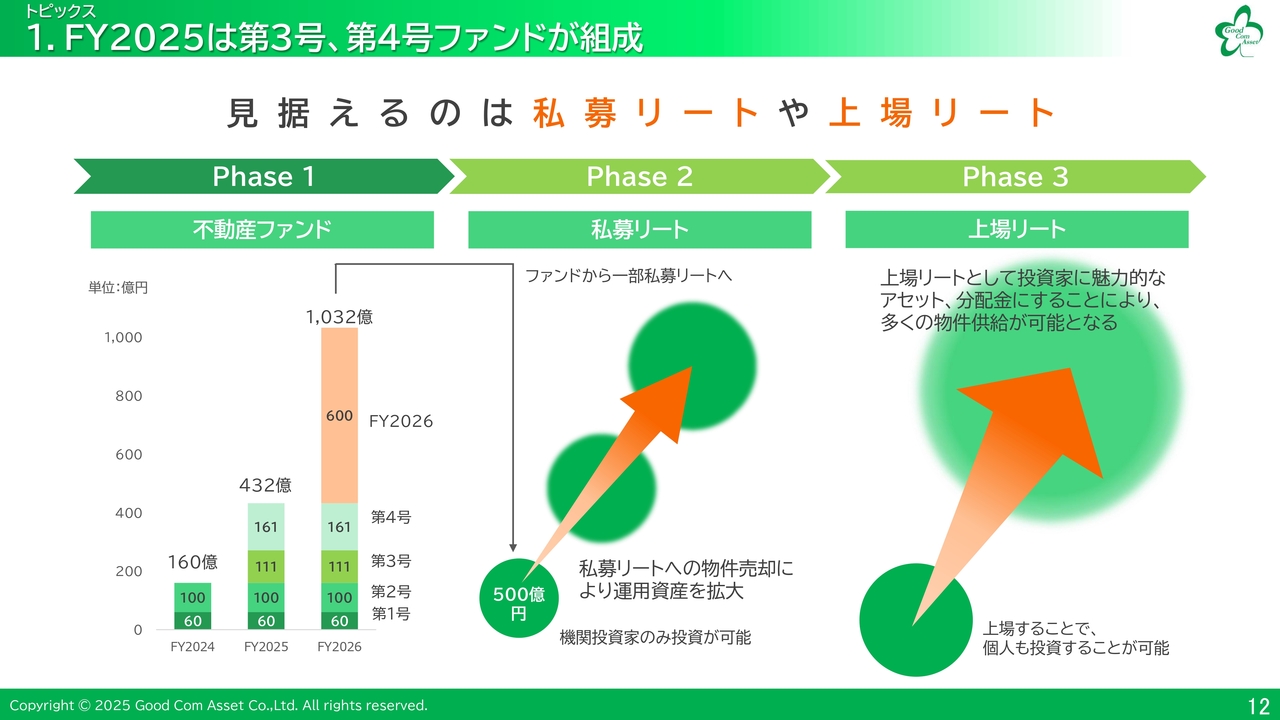

1.FY2025は第3号、第4号ファンドが組成

トピックスについてご説明します。当期は、第3号ファンドと第4号ファンドの2つの不動産ファンドが組成されました。

自社ブランド「GENOVIA(ジェノヴィア)」を組み入れた物件として、合計16棟、936戸、約270億円規模が組成されています。

1.FY2025は第3号、第4号ファンドが組成

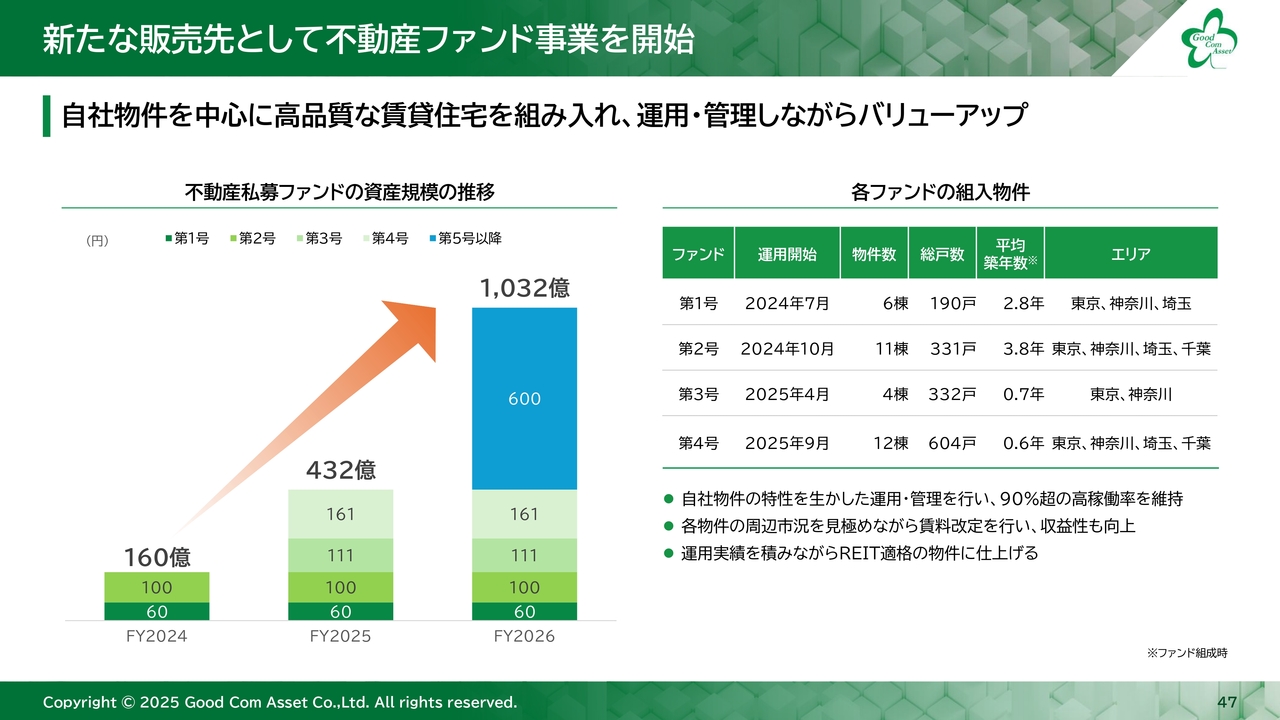

当期までに4つのファンドが組成され、総額は約430億円となっています。今期の販売は、総額約600億円を予定しており、不動産ファンドへの販売総額は約1,000億円に達する見込みです。

これを踏まえ、次の第2フェーズとして私募リートを開始する予定です。私募リートへの物件売却を通じて運用資産を拡大し、ストック収入のさらなる伸長を目指します。私募リートを開始した後も、定期的なファンド組成を実施し、第3フェーズとして上場リートを開始したいと考えています。

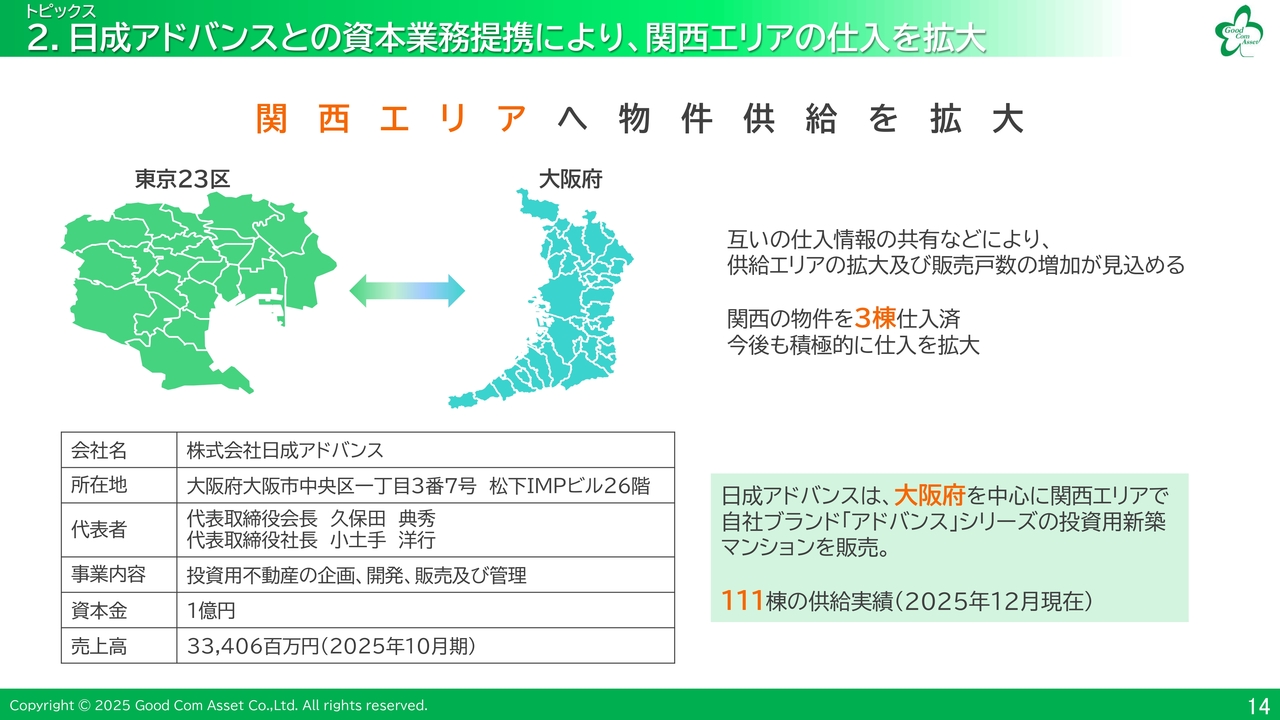

2.日成アドバンスとの資本業務提携により、関西エリアの仕入を拡大

関西エリアで物件を供給している日成アドバンスと資本業務提携を行い、関西エリアでの仕入を拡大しています。同社は大阪府を中心に「アドバンス」シリーズの新築マンションを供給しており、売上高は約330億円と、仕入や販売力の高い企業です。

当社は現時点で関西エリアで3棟の物件を仕入れており、今後も積極的に関西エリアでの仕入を進めていきます。

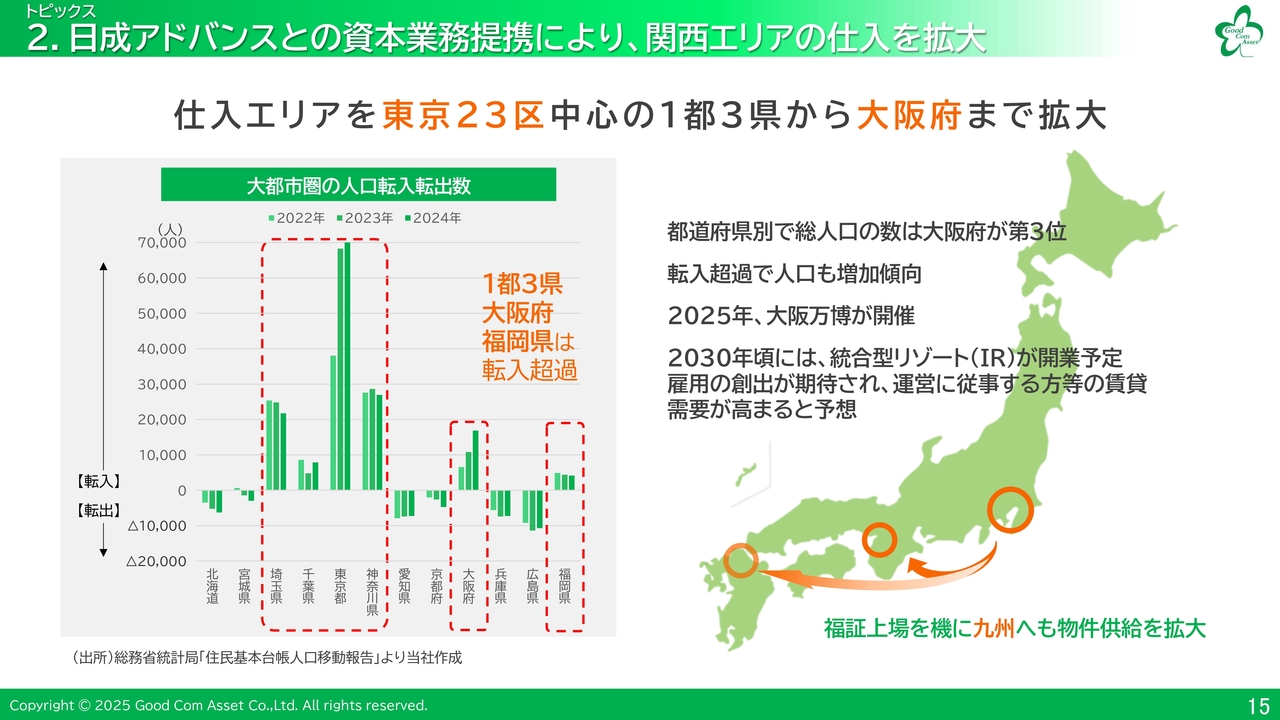

2.日成アドバンスとの資本業務提携により、関西エリアの仕入を拡大

大阪府では人口の転入超過が続いています。また、大阪・関西万博は閉会しましたが、2030年頃には統合型リゾートが開業予定であり、経済の活性化や雇用の創出によって、今後も非常に盛り上がりを見せる地域であると考えています。

そのため、当社は大阪府での物件供給も積極的に推進していきたいと考えています。

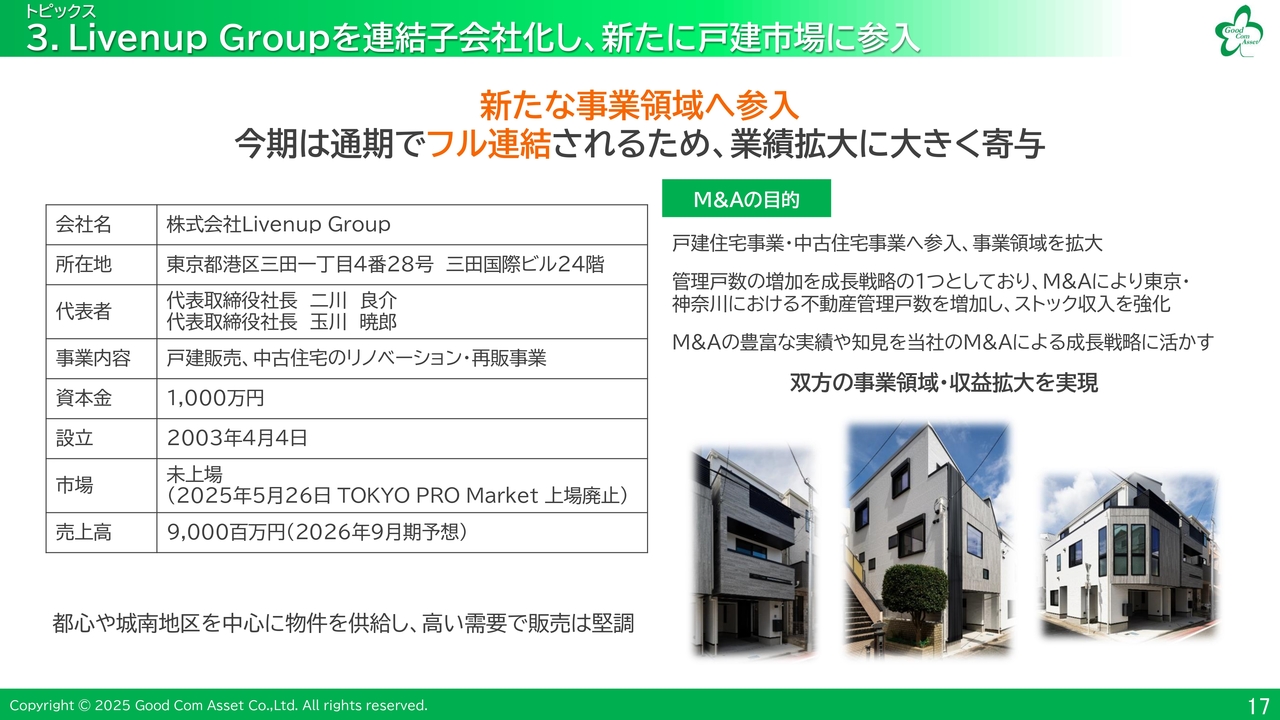

3.Livenup Groupを連結子会社化し、新たに戸建市場に参入

戸建事業や中古住宅の再販事業を主力とするLivenup Groupを連結子会社化し、新たな事業領域に参入しました。同社が手掛ける戸建住宅は都心や城南地区を中心に供給されており、高い需要によって販売は堅調です。

今期は、通期の業績が連結されることで、業績拡大に寄与すると見込んでいます。

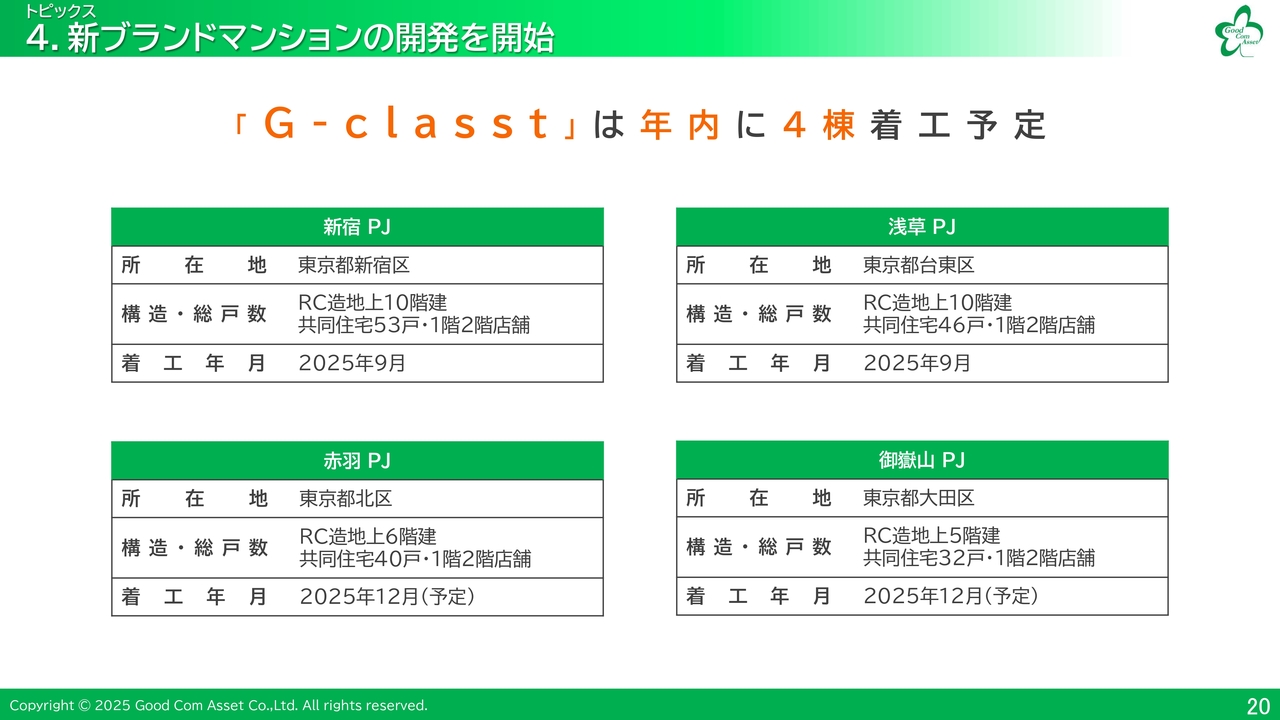

4.新ブランドマンションの開発を開始

従来の「GENOVIA」シリーズを超えた新コンセプトのハイブランドマンション「G-classt(ジークラスト)」の開発を開始します。40平米から70平米の住居を中心とし、壁一面を全面ガラスにし、屋上をオープンにすることで、明るさや開放感、高級感を演出します。

さらに、大型車の入庫が可能な駐車場を完備し、テナントも設けることで、マンション自体を街と見立て、マンション内で生活を完結できるという意味を込めて、「G-classt」と名付けました。

4.新ブランドマンションの開発を開始

「G-classt」は年内に4棟の着工を予定しています。今後もハイブランドマンション「G-classt」を多数展開することで、ブランドイメージを浸透させていきたいと考えています。

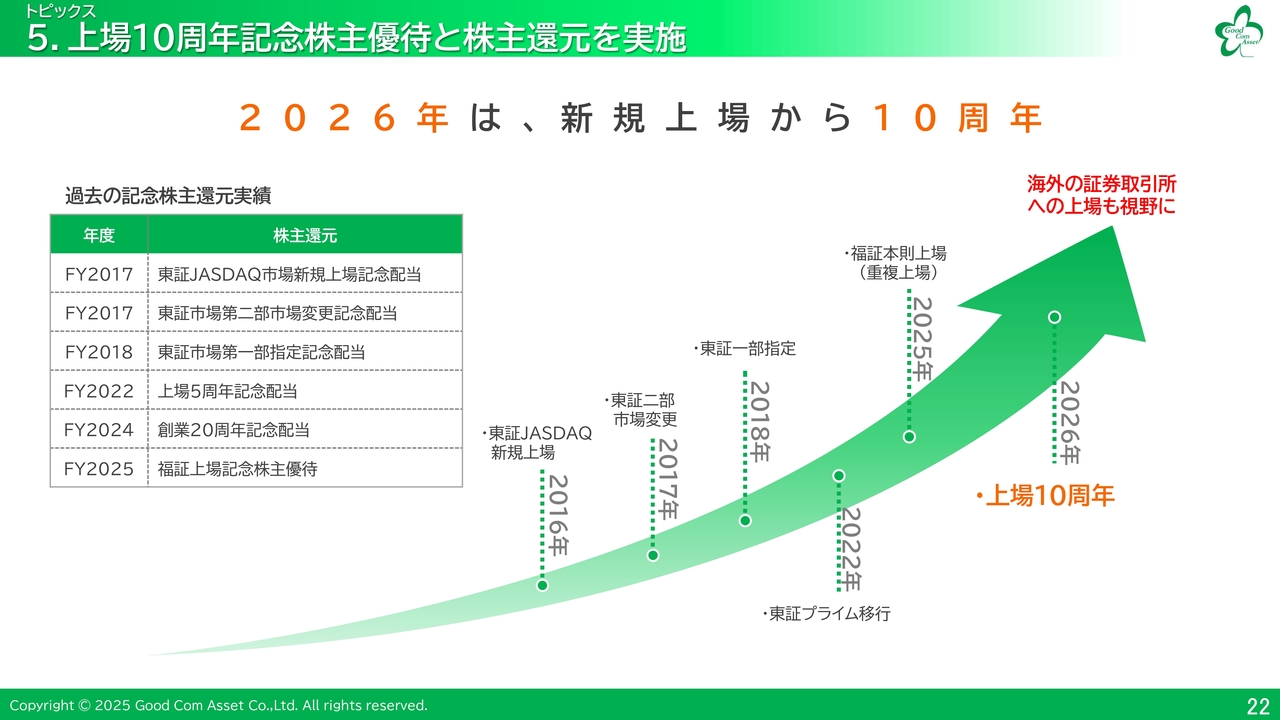

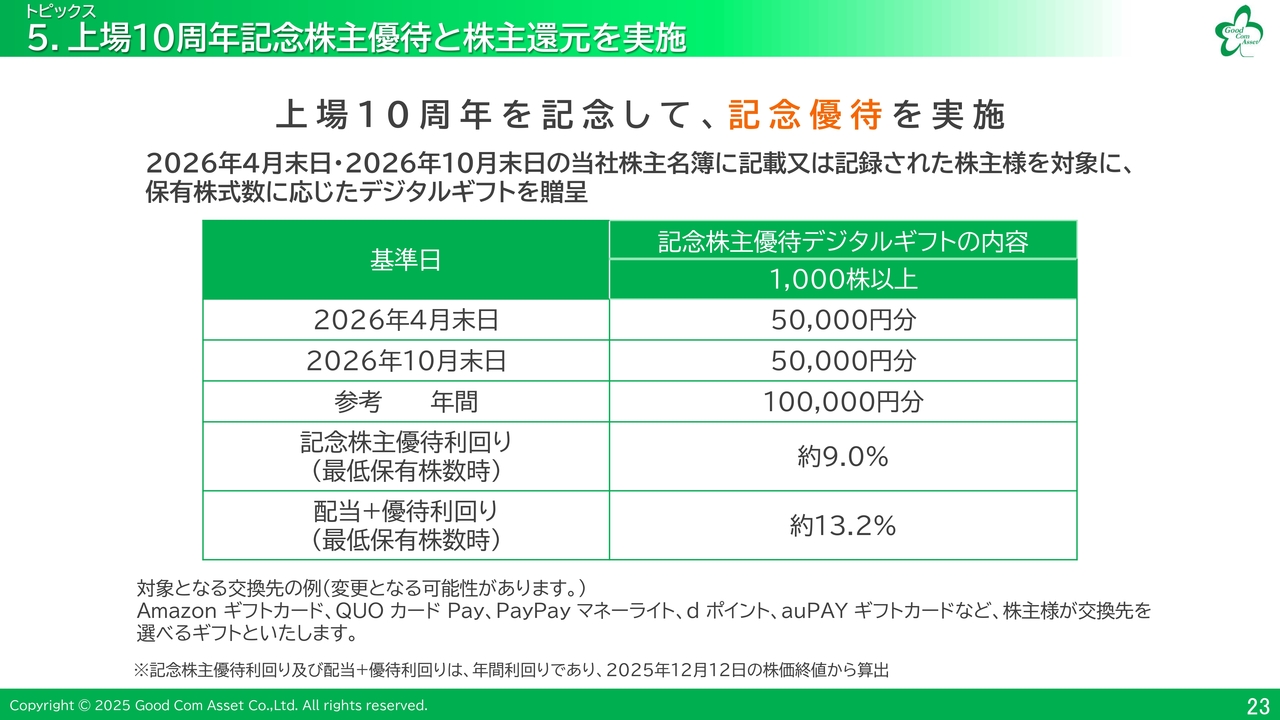

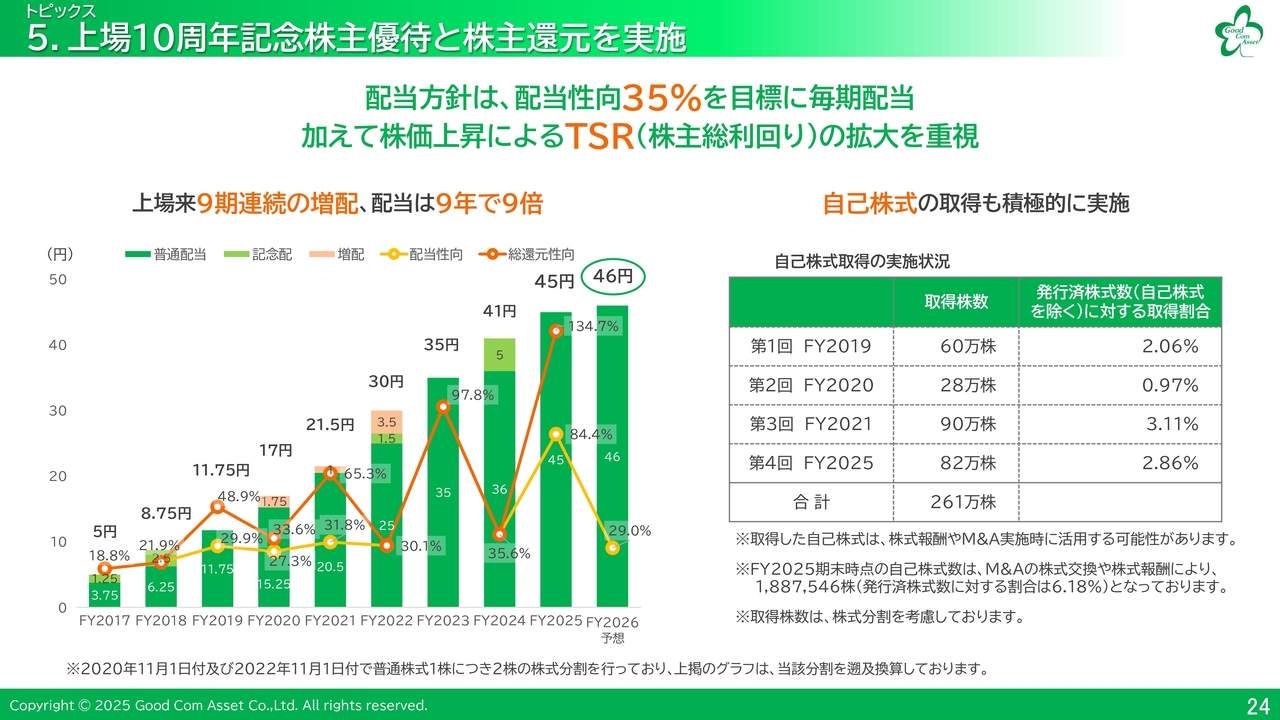

5.上場10周年記念株主優待と株主還元を実施

2026年は東証JASDAQ市場に新規上場してから上場10周年の年となります。過去にも記念株主還元を実施しており、今回も上場10周年を記念した株主優待を実施する予定です。

5.上場10周年記念株主優待と株主還元を実施

株主優待は、2026年4月末日と10月末日を基準日として2回実施します。1,000株以上保有されている方には、年間10万円のデジタルギフトを贈呈します。

基準日から約3ヶ月を目安に案内状を送付し、その後約3ヶ月を交換可能期間とする予定です。交換先は多岐にわたっており、非常に利便性が高いと考えています。

5.上場10周年記念株主優待と株主還元を実施

配当は9期連続の増配を予定しており、9年間で9倍となります。過去に自社株買いを4度実施しており、取得した自己株式は株式報酬やM&Aの際の対価として活用しています。

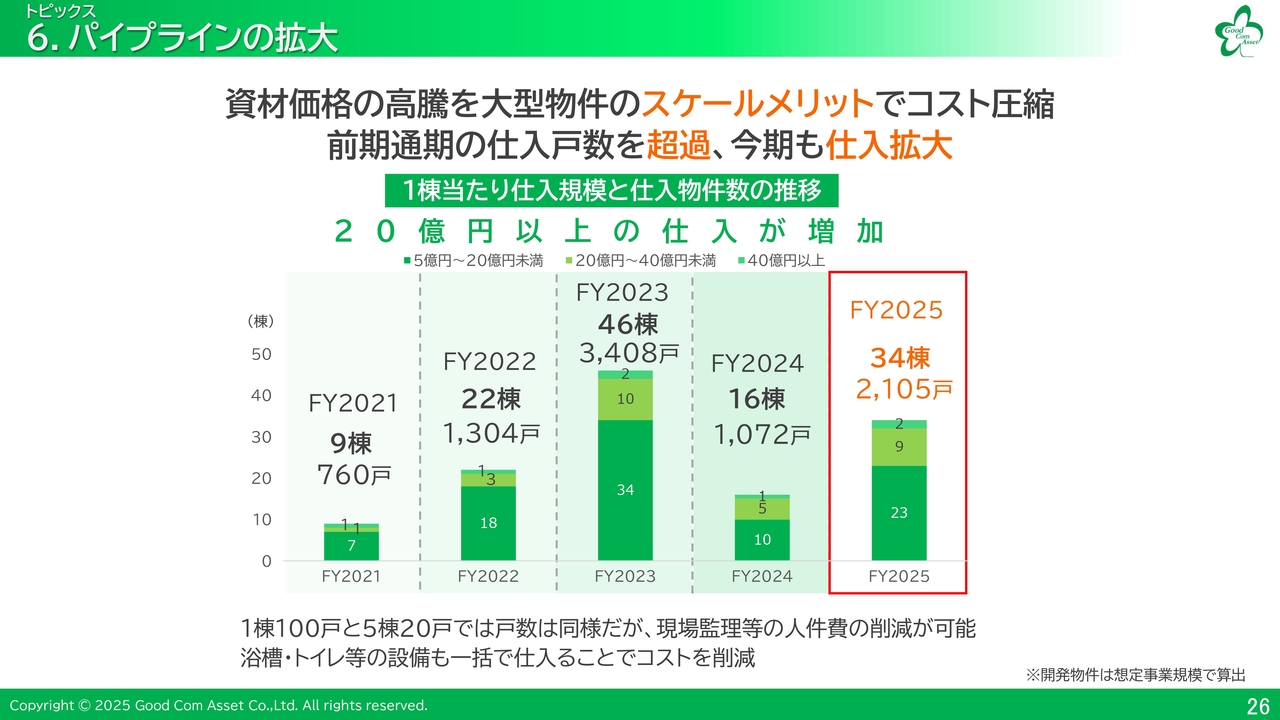

6.パイプラインの拡大

2025年10月期は34棟、2,105戸を仕入れ、2024年10月期の2倍の仕入を達成しました。今期は、来期以降の販売物件に向けた仕入に注力し、さらなる仕入拡大を図ります。

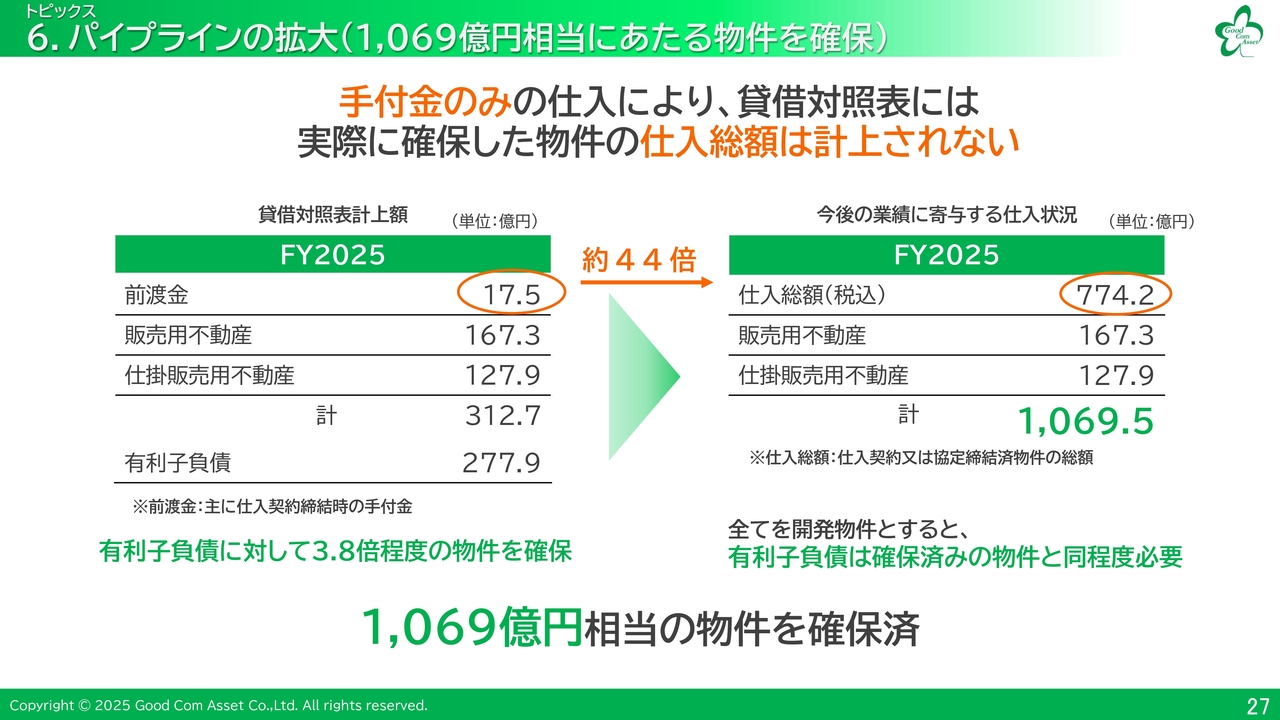

6.パイプラインの拡大(1,069億円相当にあたる物件を確保)

当社の主な仕入方法は、手付金のみで仕入が可能となっているため、仕入契約を締結していても、前渡金のみが計上されます。

そのため、実際の仕入総額は貸借対照表には反映されませんが、実際に締結している仕入契約の総額は約774億円となり、実質的に原価として1,069億円相当の物件を確保できています。

6.パイプラインの拡大(パイプライン)

2025年12月12日時点における物件のパイプラインです。今期の物件は仕入れ済みで、大型物件も増えてきています。

6.パイプラインの拡大(パイプライン)

合計で66棟、総戸数4,832戸の仕入を実現しています。

中長期ビジョン

当社初となる中期経営計画についてご説明します。当社のビジョンは「21世紀を代表する不動産会社を創る」です。このビジョンを達成するために、当社グループの強みと今後の成長についてご説明します。

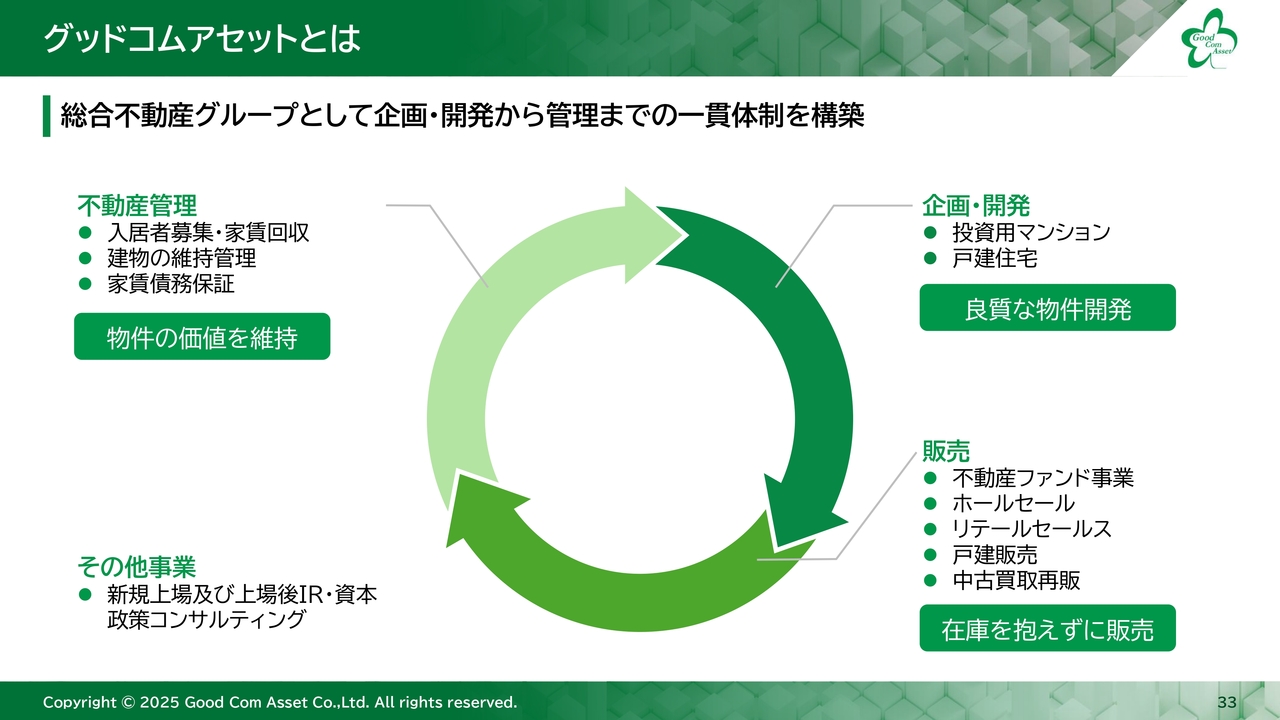

グッドコムアセットとは

当社についてあらためてご説明します。当社は総合不動産グループとして、企画、開発から管理までの一気通貫体制を構築しています。

投資用マンションおよび戸建住宅の企画や開発を行い、不動産ファンドへの販売や法人向け販売、個人投資家向け販売、個人向け戸建販売、買取再販など、多様な販売チャネルを活用し、在庫を抱えることなく販売を行っています。

販売後は、入居者募集や建物の維持管理、家賃債務保証を通じて物件の価値を維持しています。また、その他の事業として、新規上場および上場後のIRや資本政策に関するコンサルティング事業も行っています。

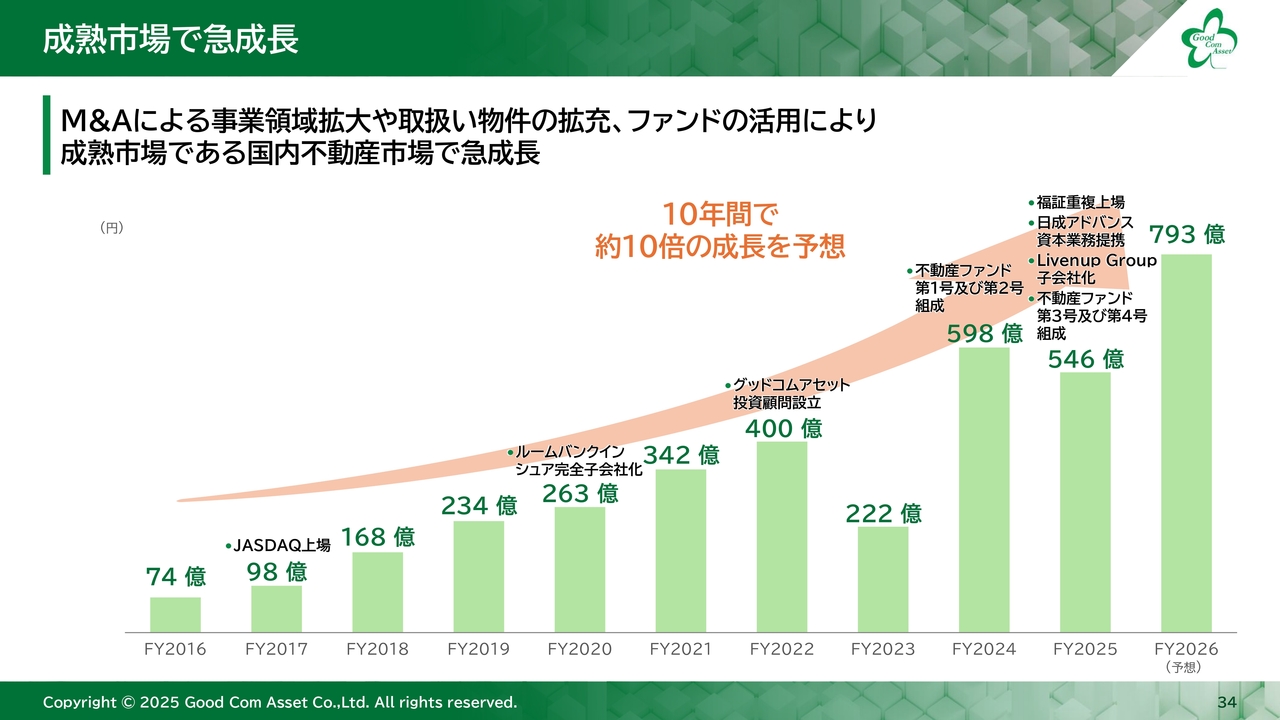

成熟市場で急成長

当社グループは、M&Aによる事業領域の拡大や取扱い物件の拡充、さらには販売先としてのファンド組成によって急成長してきました。今期の売上高はスライドのとおり、この10年間で約10倍となる成長を予想しています。

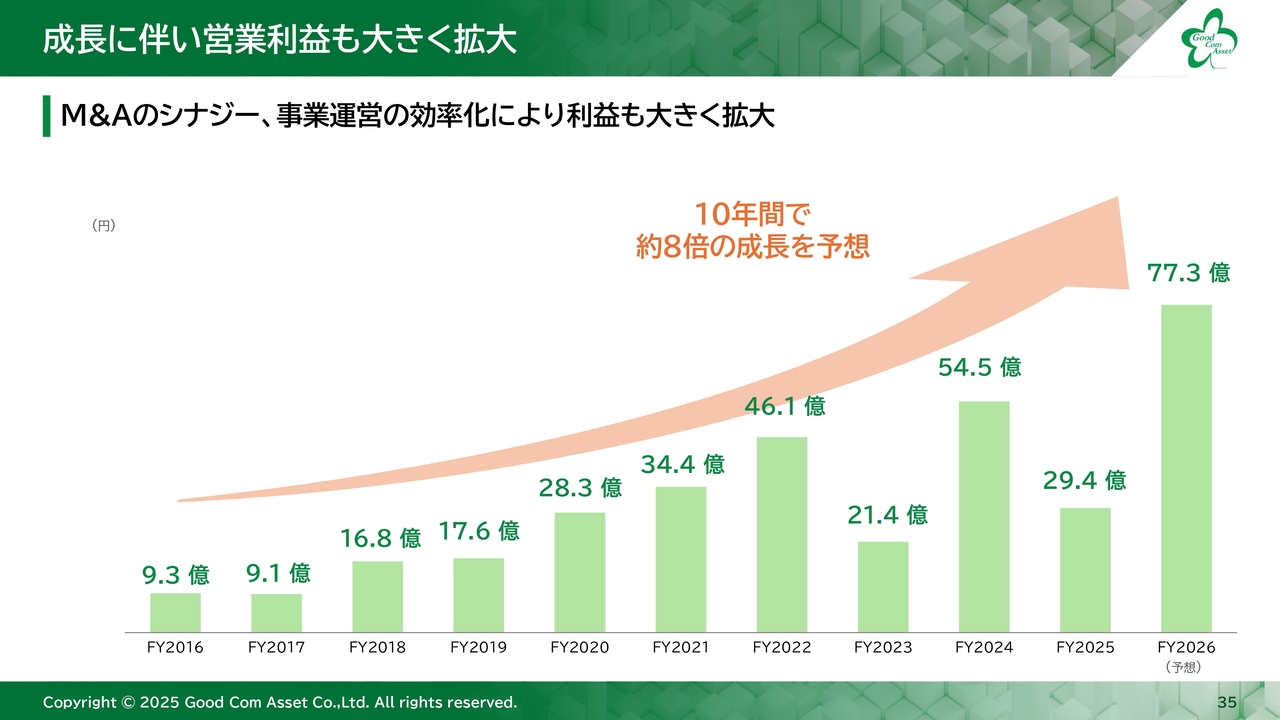

成長に伴い営業利益も大きく拡大

売上高の増加に伴い、利益も大きく拡大しています。10年間で約8倍の成長を見込んでいます。

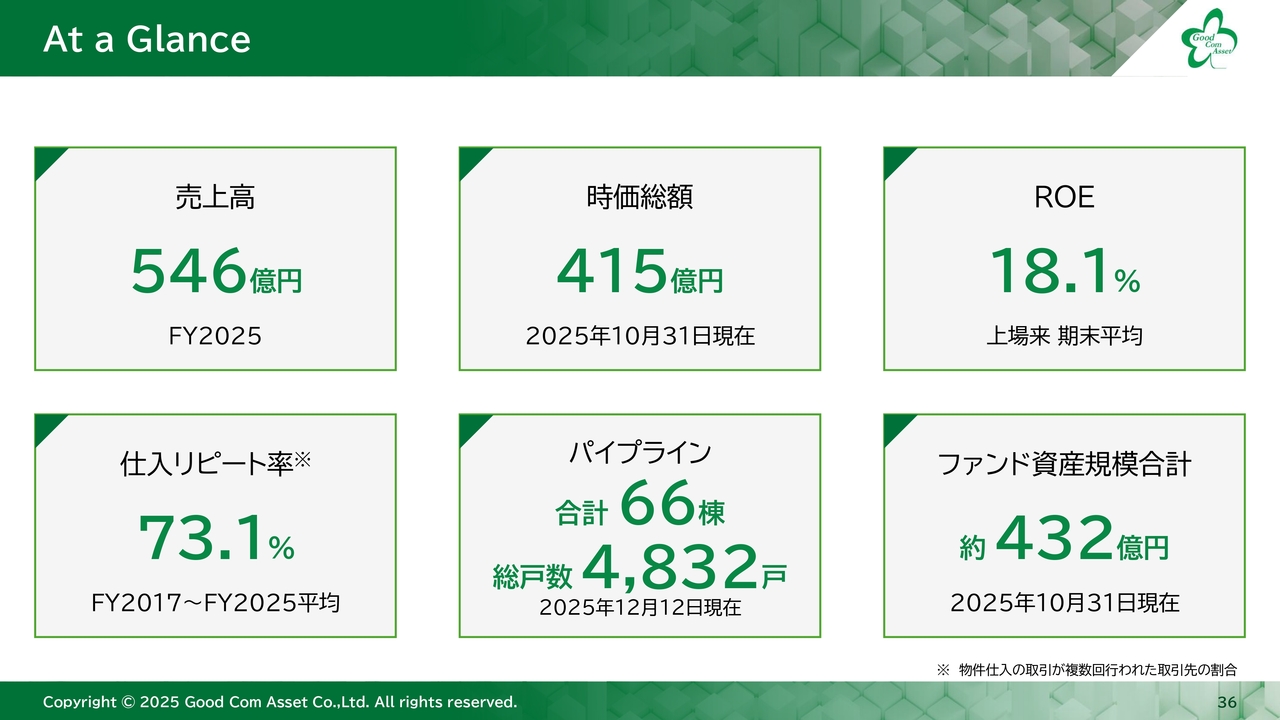

At a Glance

主要数値の一覧です。当社は入札ではなく相対取引で物件を仕入れており、仕入先のリピーター率は73.1パーセントです。一度お取引いただくと物件をご紹介いただけることが多く、信頼関係を構築しています。その他の数値はスライドをご覧ください。

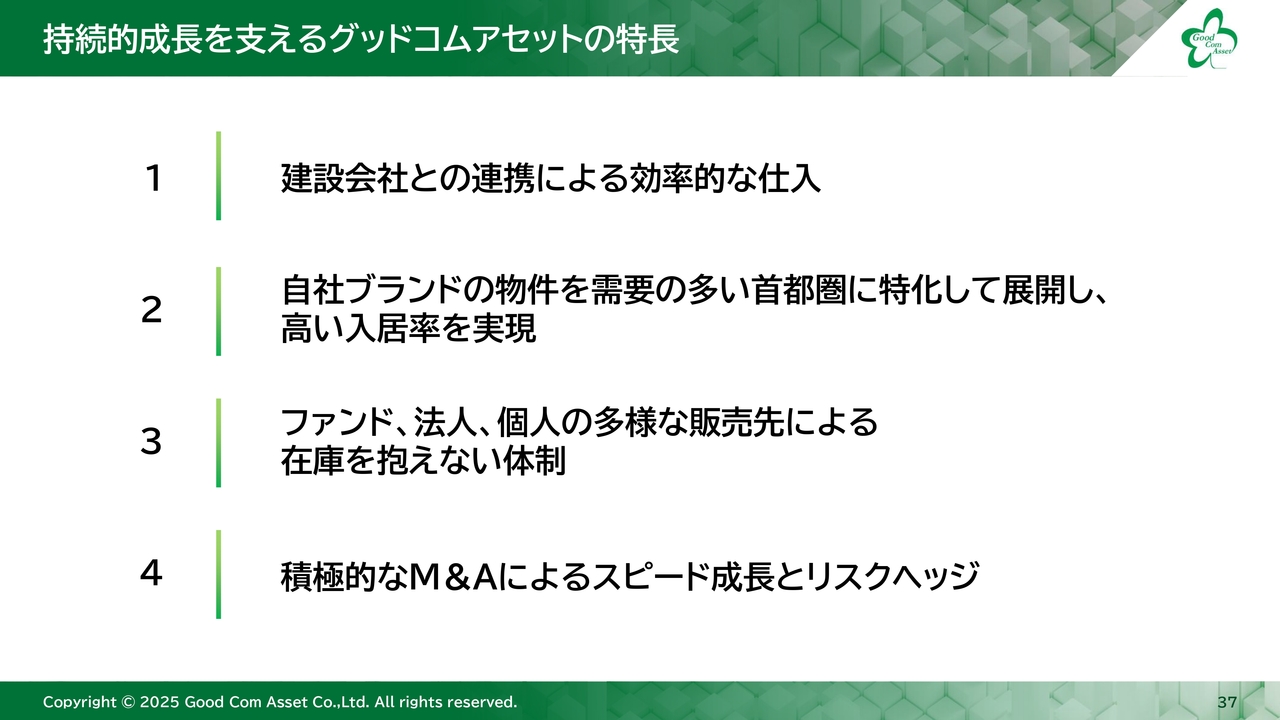

持続的成長を支えるグッドコムアセットの特長

継続的な成長を支える当社の特徴は、主にスライドに記載の4点です。

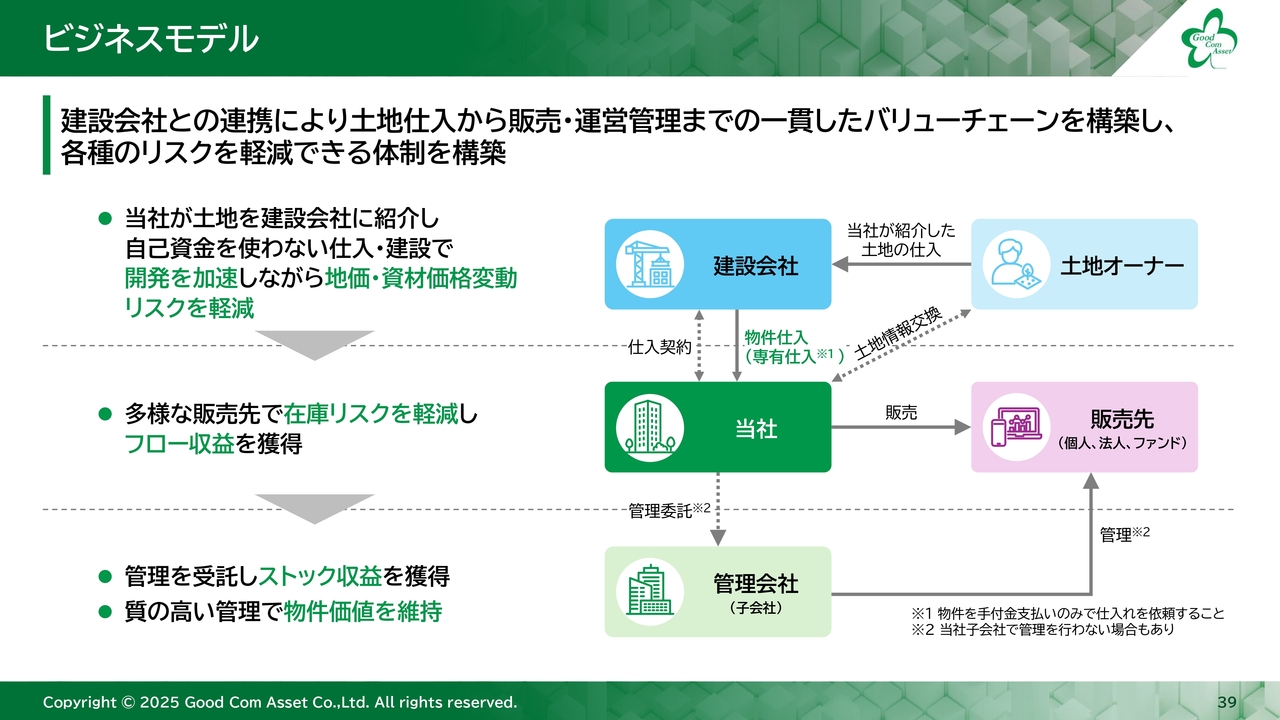

ビジネスモデル

1つ目の「建設会社との連携による効率的な仕入」についてご説明します。当社の仕入のビジネスモデルは、当社が土地を建設会社に紹介し、手付金のみで物件の仕入契約を締結する仕組みです。

自己資金を使用しないため、物件開発を加速させることが可能であり、地価や資材価格の変動リスクを軽減しています。また、多様な販売先を確保することで在庫リスクを抑制し、フロー収益を得ています。

その後、管理を受託することでストック収益を獲得し、さらに質の高い管理を提供することで物件価値を維持しています。

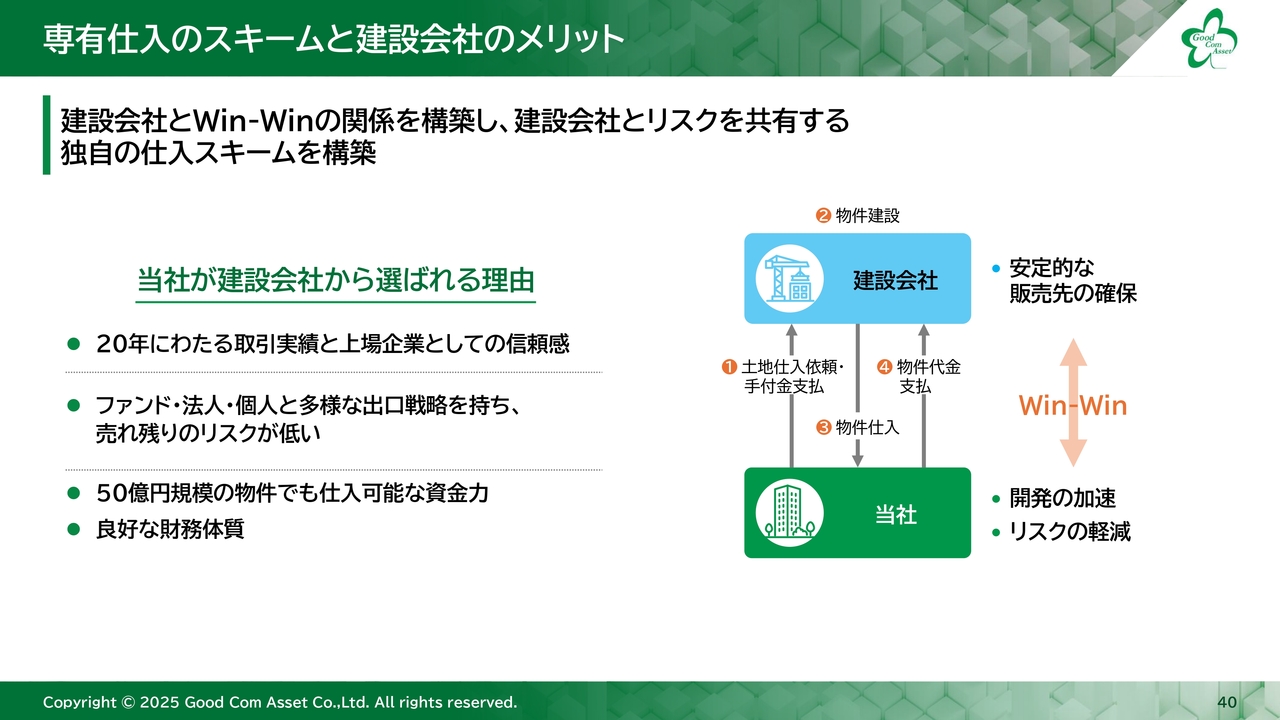

専有仕入のスキームと建設会社のメリット

この仕入方法は、当社の多様な出口戦略により売れ残りのリスクが少なく、財務体質も良好であることから、建設会社にもメリットを感じていただき成り立っているものと考えています。当社と建設会社はWin-Winの関係を構築していると認識しています。

資産価値の高い自社ブランドマンションを展開

2つ目の「自社ブランドの物件を需要の多い首都圏に特化して展開し、高い入居率を実現」についてご説明します。当社は、品質、デザイン、快適性を追求し、安心、安全で上質な暮らしを提供する自社ブランドのマンションを展開しています。

「GENOVIA」は、単身からDINKs世帯向けの25平米から40平米の部屋を中心とした設計です。社宅としての利用も可能であり、1棟貸しが多く、高い稼働率を誇っています。

新ブランド「G-classt」は、共働き世帯やハイエンドな層を対象に、40平米から70平米の部屋を中心に展開しています。東京都内のマンション価格高騰による70平米以上のマンションの買い控えに対応した商品です。

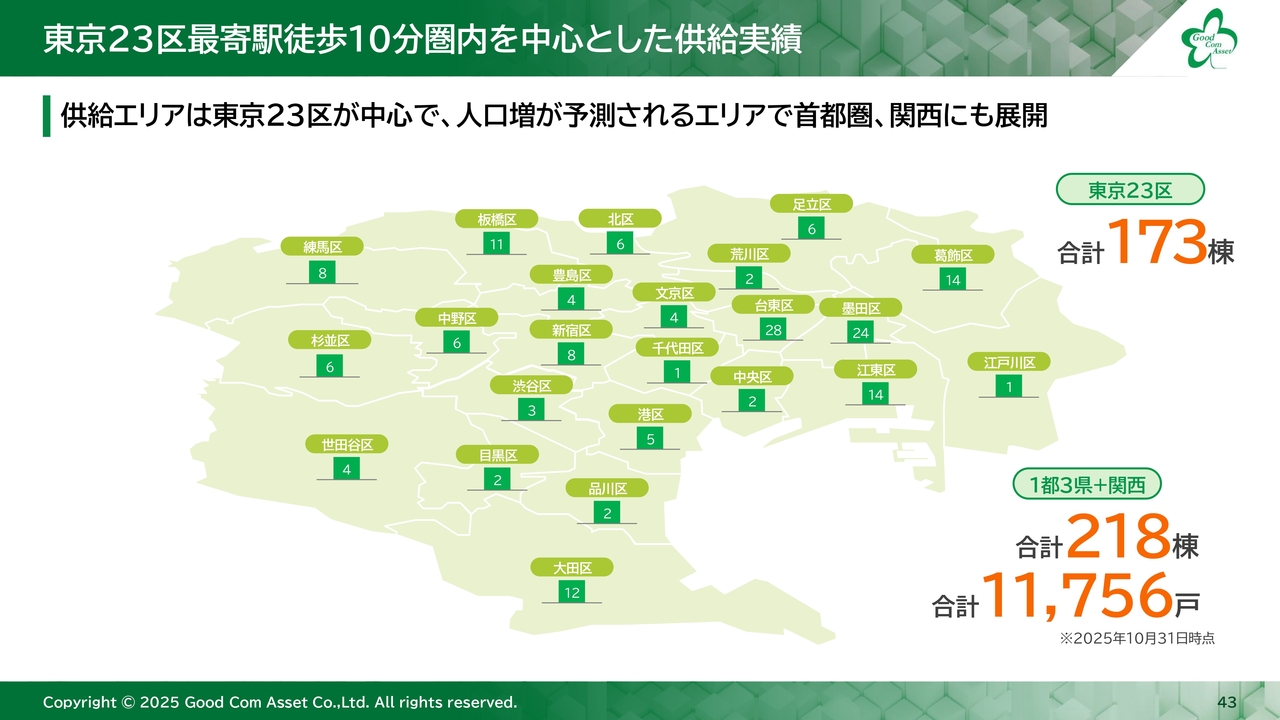

東京23区最寄駅徒歩10分圏内を中心とした供給実績

物件供給エリアは、東京23区の最寄駅から徒歩10分圏内が中心です。また、今後人口増加が予想される首都圏や関西エリアに展開しています。供給実績は、東京23区で173棟、首都圏1都3県と関西エリアで218棟、合計1万1,756戸です。

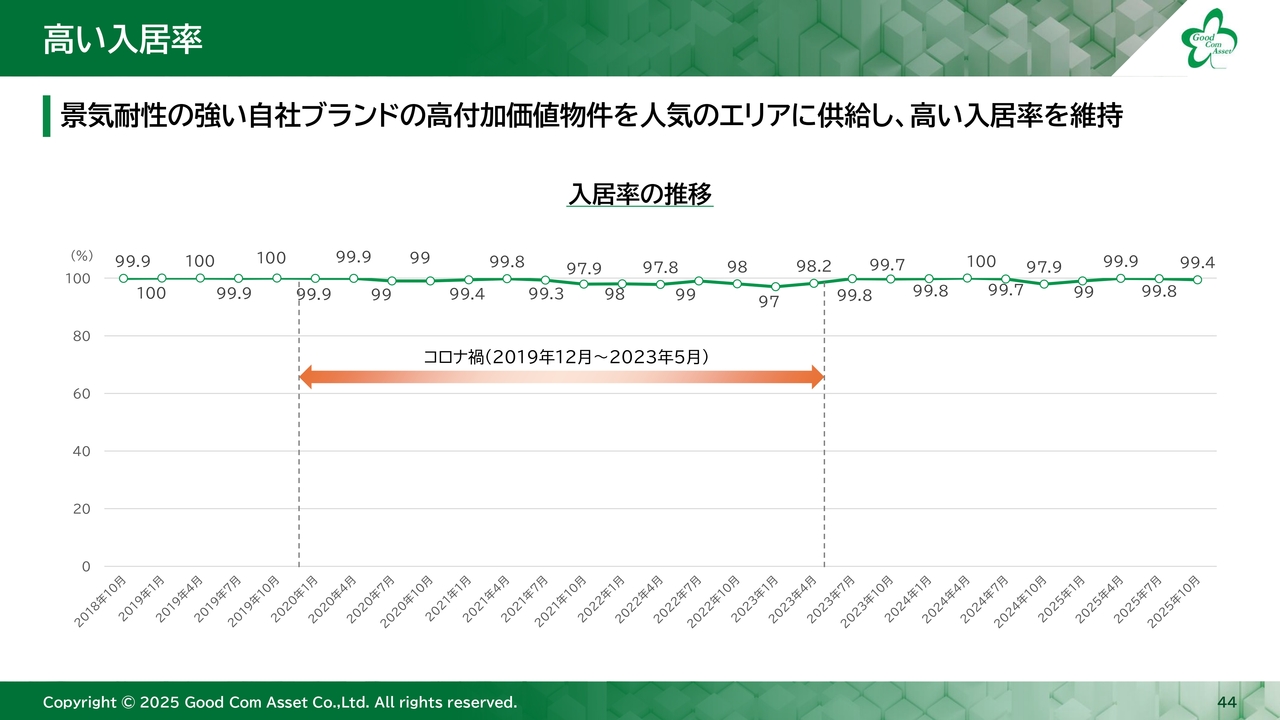

高い入居率

当社は賃貸需要の高いエリアに物件を供給しているため、コロナ禍においても入居率は高水準で推移しており、資産価値の高い投資用マンションとなっています。

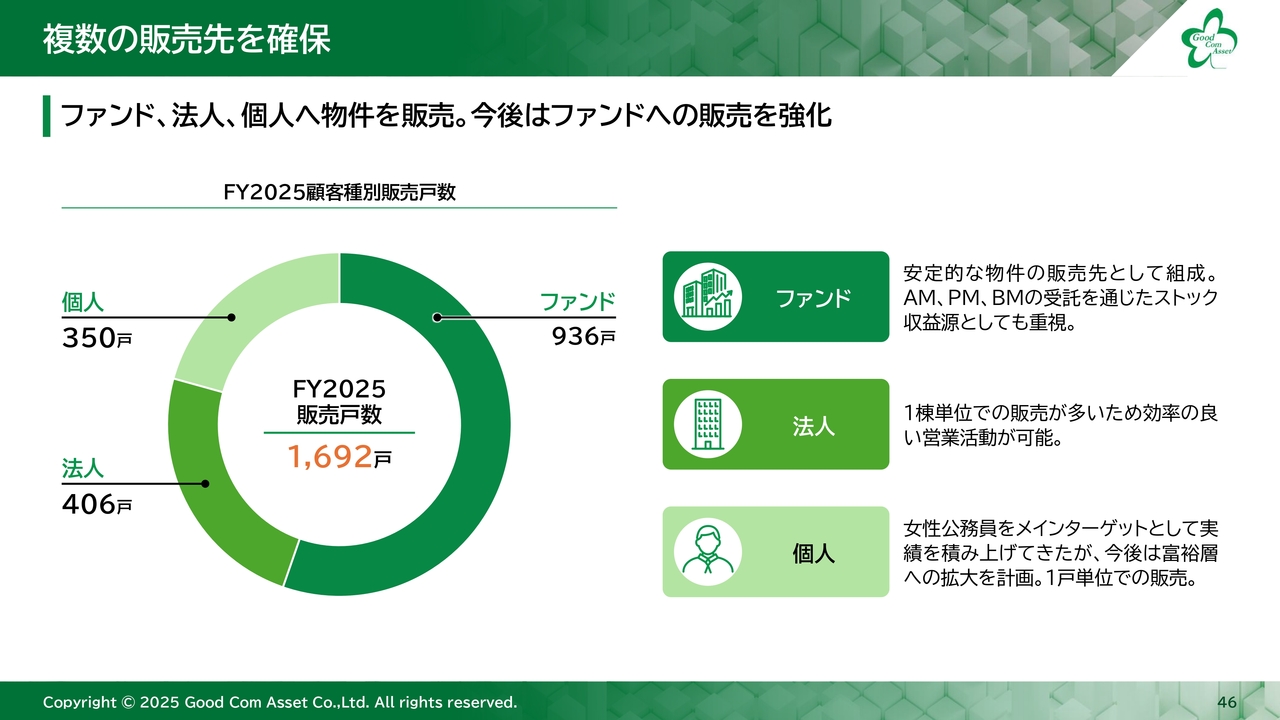

複数の販売先を確保

3つ目の「ファンド、法人、個人の多様な販売先による在庫を抱えない体制」についてご説明します。当社グループは、ファンド、法人、個人など多様なチャネルを通じて物件販売を進めています。

スライドのグラフにあるとおり、ファンドへの販売が半数以上を占めており、今後もファンドへの販売を強化していく方針です。

新たな販売先として不動産ファンド事業を開始

2024年から開始した不動産ファンド事業では、第4号まで組成されています。2026年10月期は約600億円をファンドへ販売し、1,000億円規模まで拡大することを目指しています。

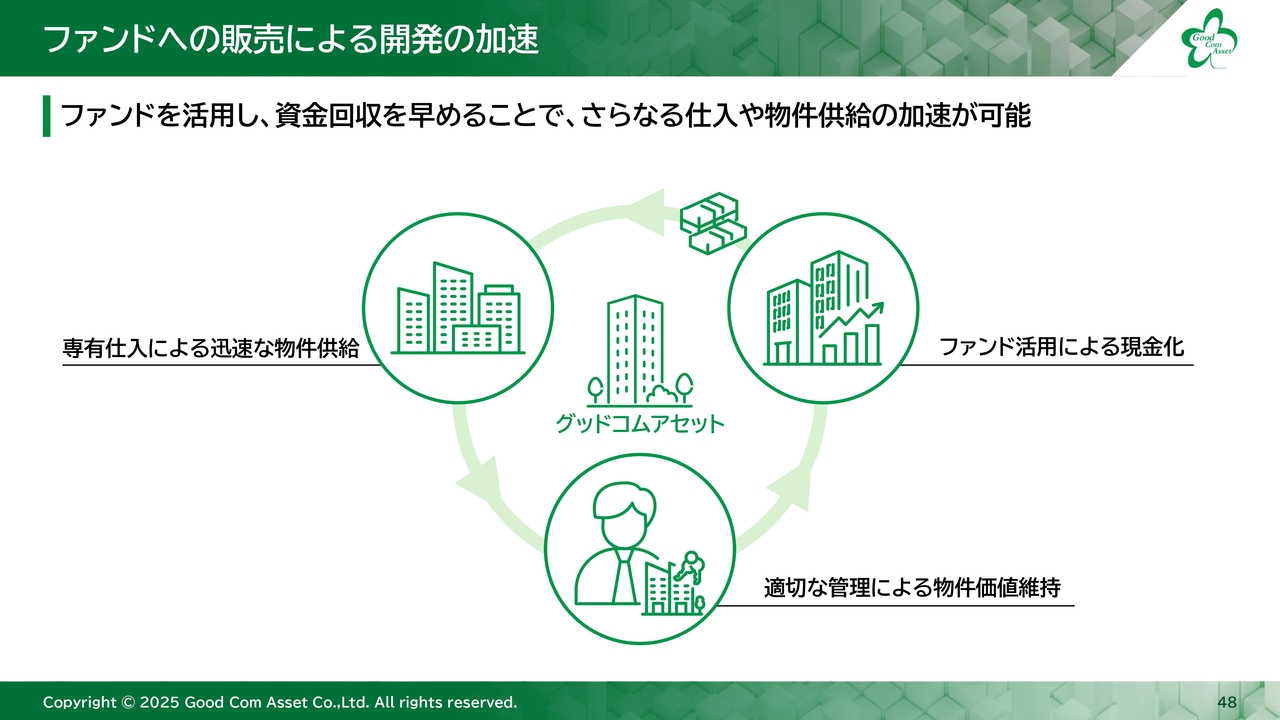

ファンドへの販売による開発の加速

手付金のみで多くの物件を仕入れ、出口戦略としてファンドへ一括販売を行い、資金回収を早めることで、さらに仕入を進めるというサイクルで物件供給を加速させたいと考えています。

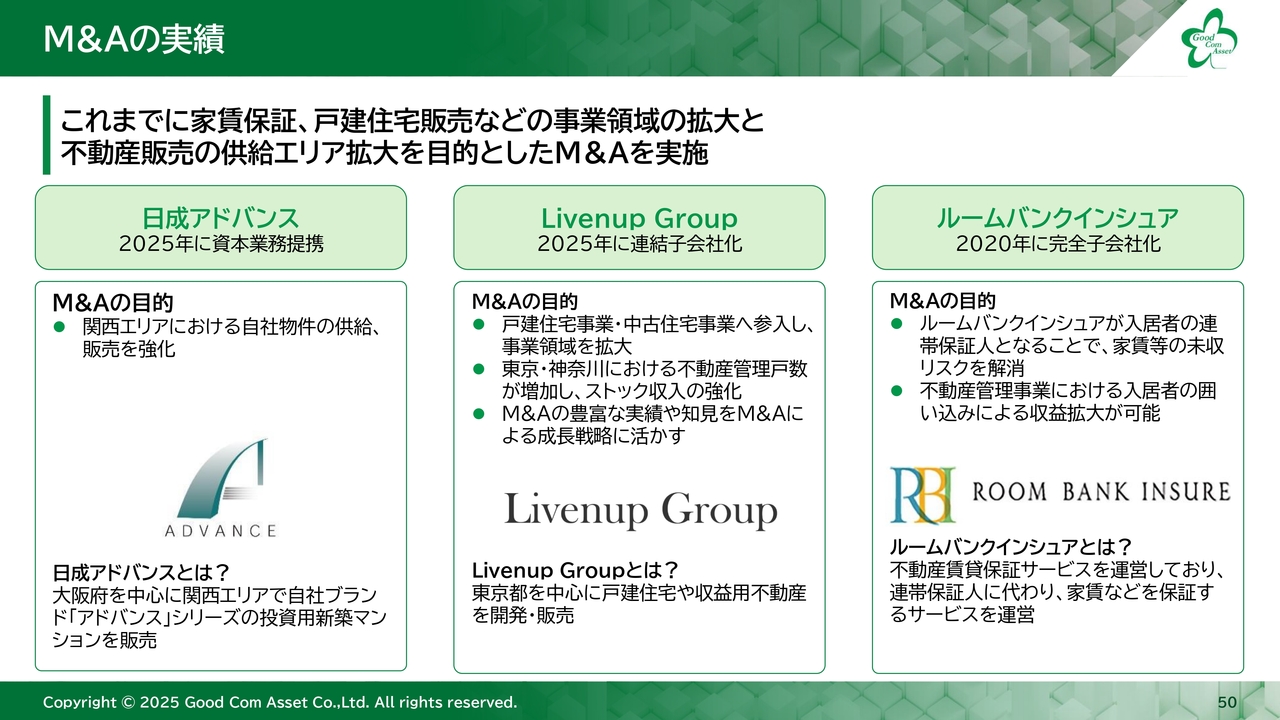

M&Aの実績

4つ目の「積極的なM&Aによるスピード成長とリスクヘッジ」についてご説明します。2025年までに、家賃債務保証や戸建住宅販売などの事業領域拡大、不動産販売の供給エリア拡大を目的としてM&Aを実施してきました。

日成アドバンスとの資本業務提携は、関西エリアにおける自社物件の供給および販売を強化することを目的としています。

また、Livenup Groupの連結子会社化は、戸建住宅事業や中古住宅事業への参入による事業領域の拡大、東京都や神奈川県における不動産管理戸数の増加によるストック収入の強化、M&Aの豊富な実績や知見を当社の成長戦略に活かすことを目的としています。

また、ルームバンクインシュアの完全子会社化は、入居者の連帯保証人となることで家賃などの未収リスクを解消するとともに、不動産管理事業における入居者の囲い込みによる収益拡大を目的としています。今後も積極的にM&Aを実行し、業績拡大を目指していきます。

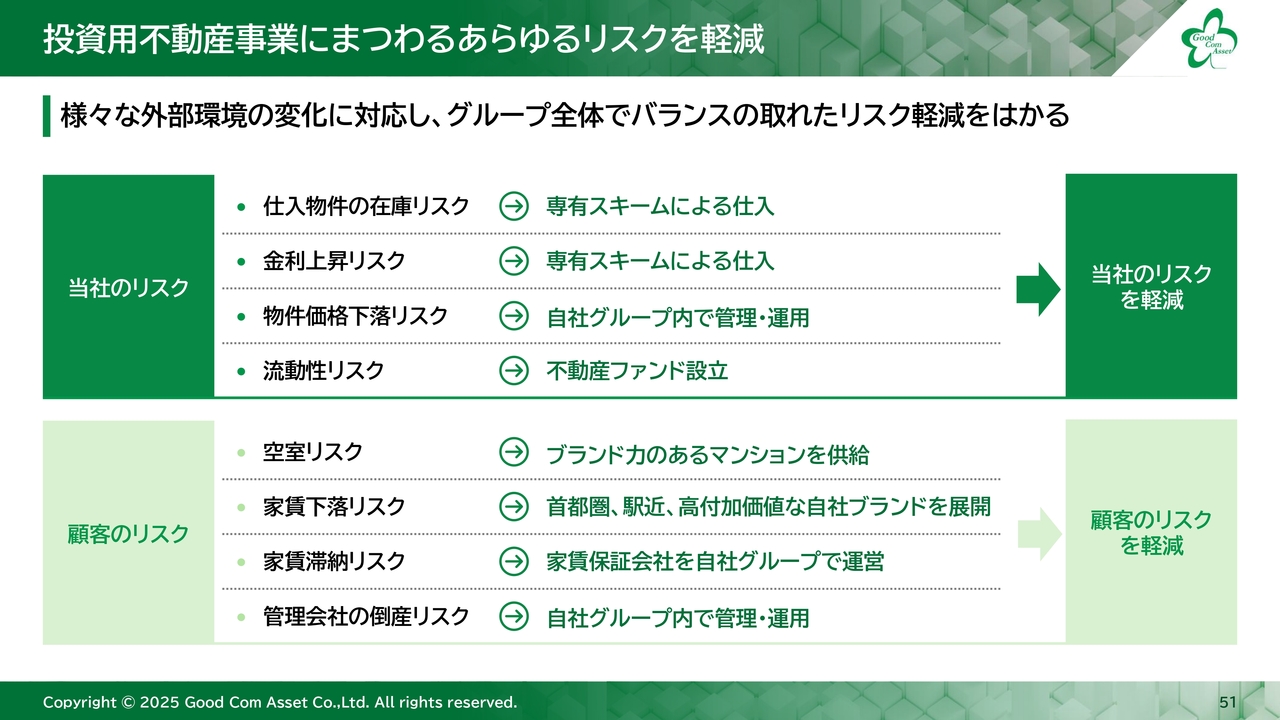

投資用不動産事業にまつわるあらゆるリスクを軽減

投資用不動産事業に関連するリスクを、当社および顧客の視点から整理しました。外部環境の変化によりさまざまなリスクが想定されますが、先ほどご説明した当社グループの特徴によりリスクヘッジができており、外部環境の変化に強いビジネスモデルと考えています。

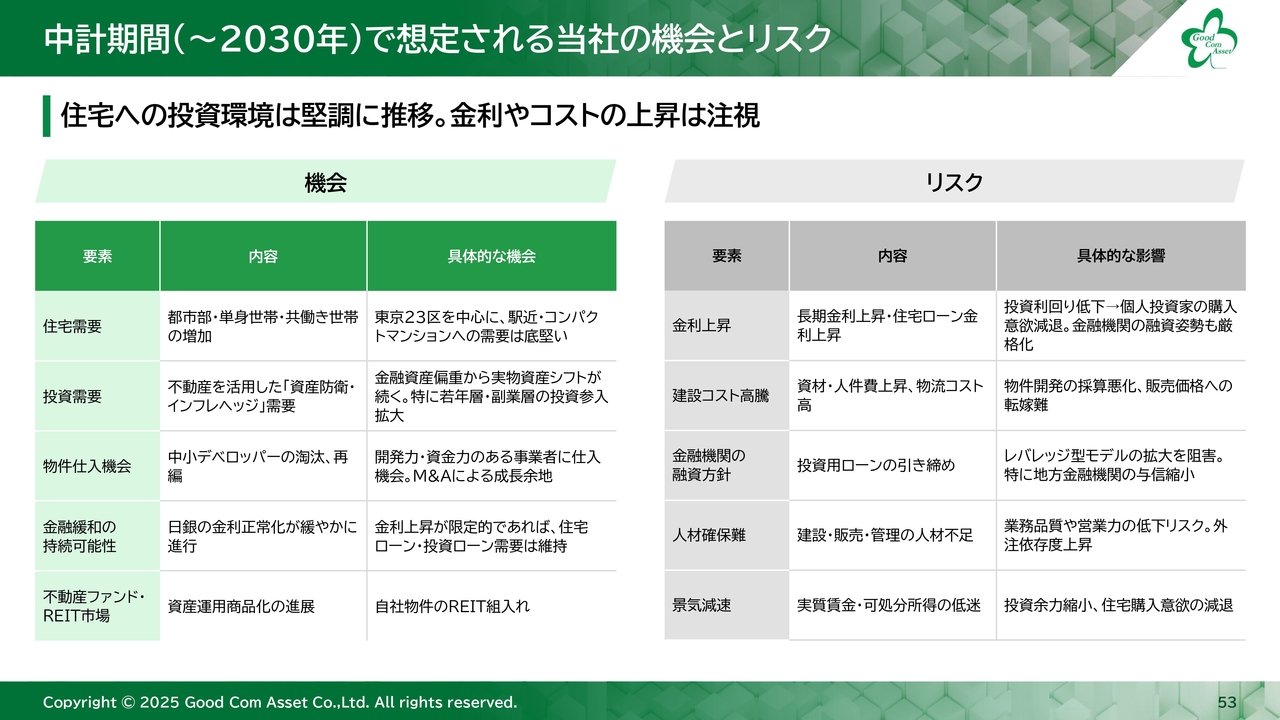

中計期間(~2030年)で想定される当社の機会とリスク

スライド52ページから57ページには中期的な外部環境の見通しについて記載しています。こちらの説明は割愛します。

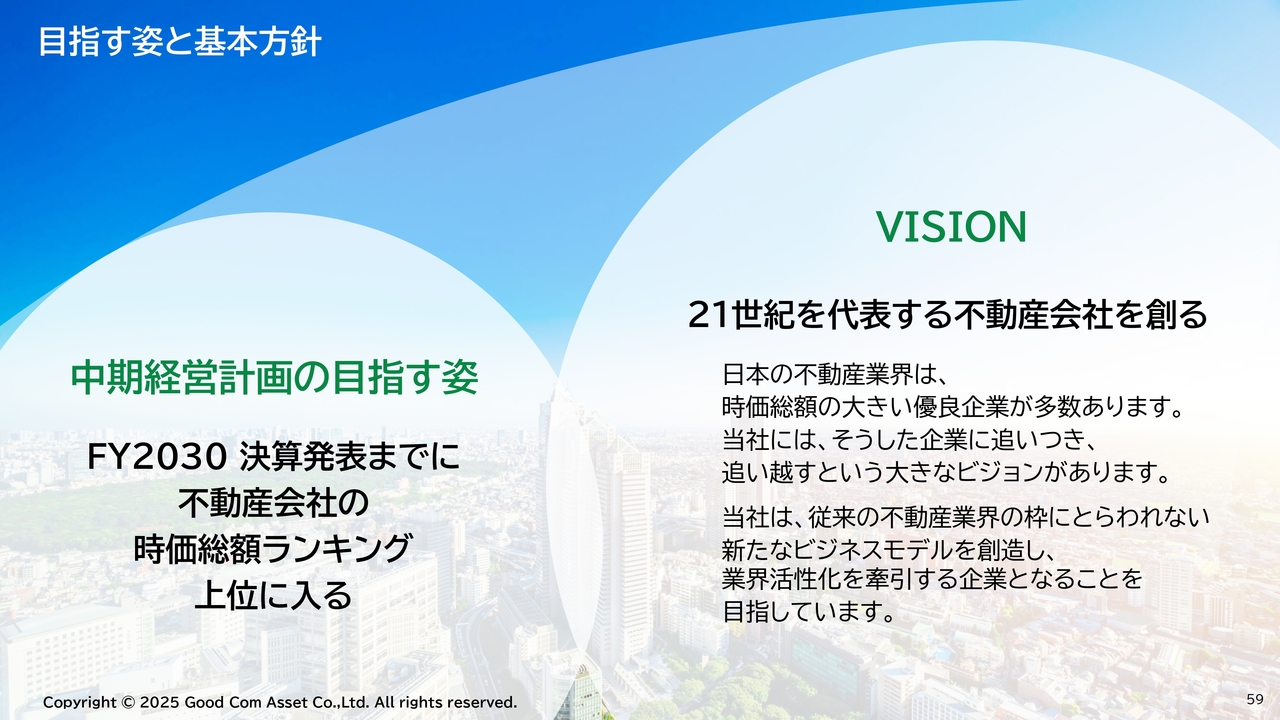

目指す姿と基本方針

当社の中期経営計画についてご説明します。当社の目指す姿は「FY2030決算発表までに不動産会社の時価総額ランキング上位に入る」、ビジョンは「21世紀を代表する不動産会社を創る」です。

日本の不動産業界には時価総額が大きい優良企業が多数存在しています。当社は、それらの企業に追いつき、追い越すという大きなビジョンを掲げています。当社は、従来の不動産業界の枠にとらわれず、新たなビジネスモデルを創造し、業界活性化を牽引する企業となることを目指しています。

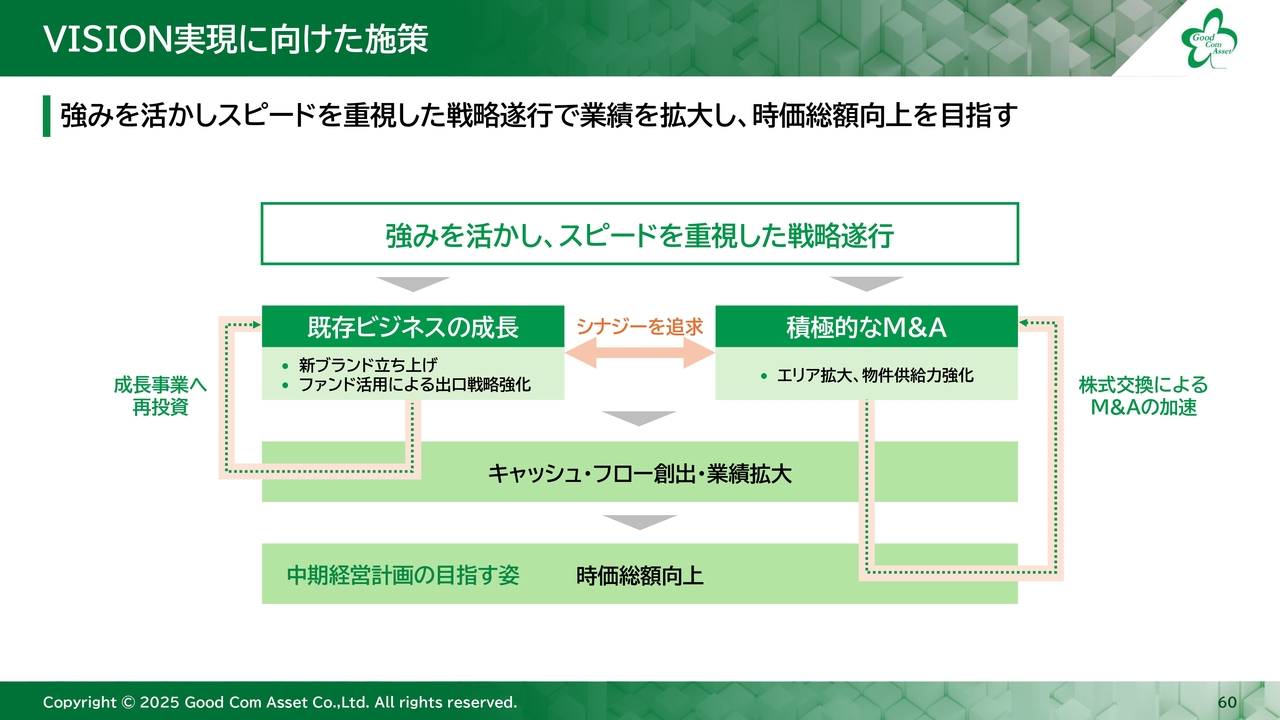

VISION実現に向けた施策

ビジョン実現に向けた施策として、当社グループの強みを活かし、スピードを重視した資金効率のよい戦略を遂行していきます。

不動産ファンド事業の強化による既存ビジネスの成長と、積極的なM&Aの2つのシナジーを追求することで、キャッシュ・フローの創出および業績拡大を推進し、時価総額の向上を図ります。

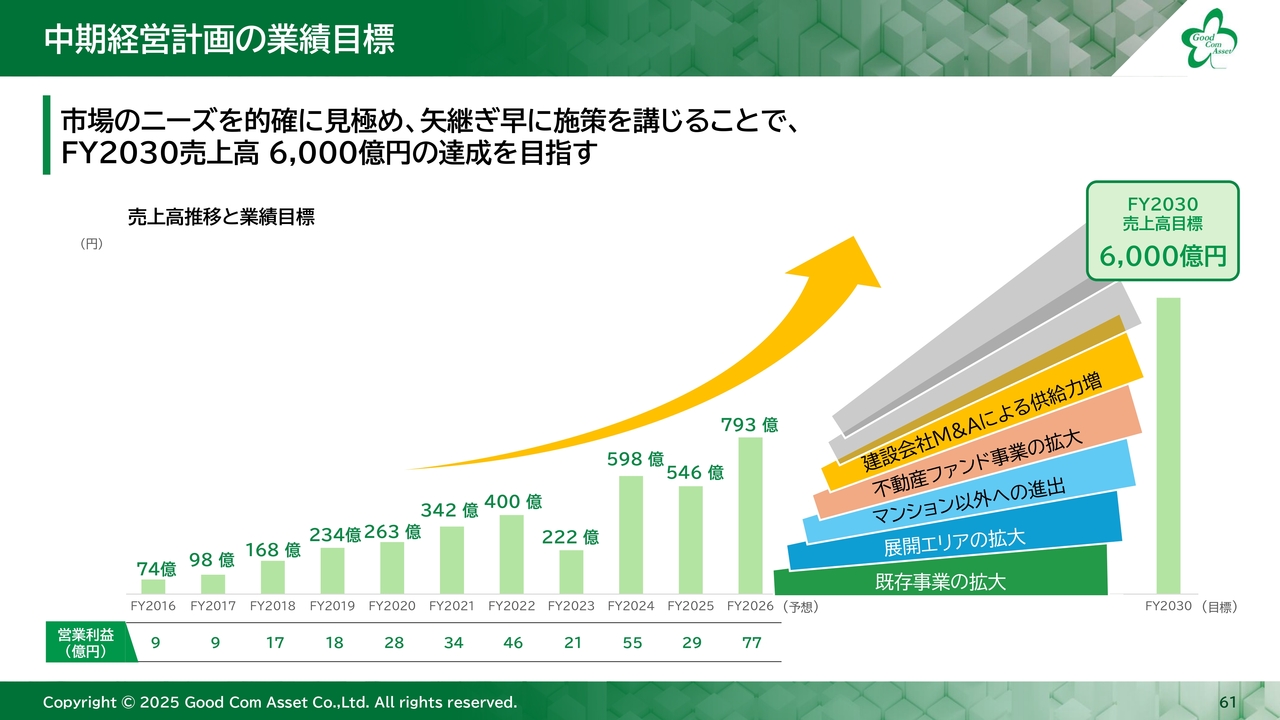

中期経営計画の業績目標

中期経営計画の業績目標として、2030年10月期に売上高6,000億円の達成を掲げています。

既存ビジネスの拡大、供給エリアの拡大、マンション以外のアセットへの進出、不動産ファンド事業の拡大、建設会社のM&Aによる供給力の増強など、市場のニーズを的確に見極め、施策を早期に講じることで、中期経営計画における売上高6,000億円の達成を目指します。

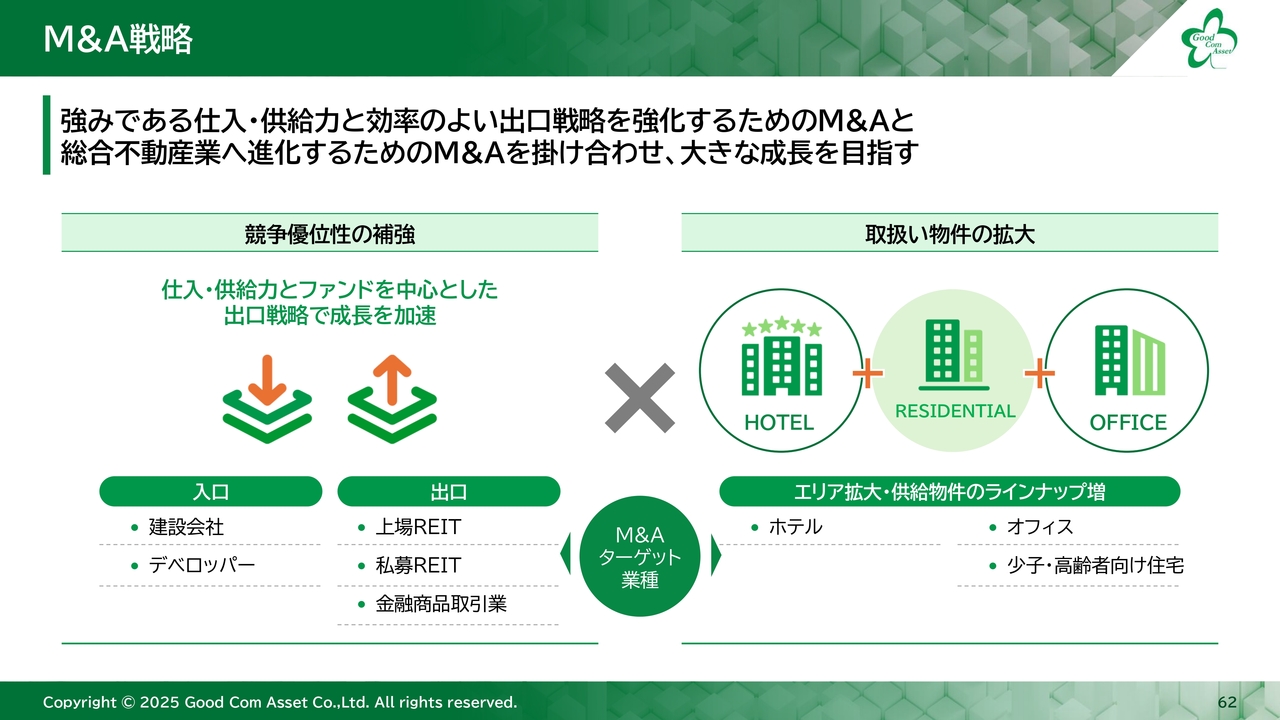

M&A戦略

成長戦略の1つであるM&A戦略として、仕入先である建設会社やデベロッパーとの連携を目的としたM&Aにより、ファンドを中心とした出口戦略を強化することで、競争優位性を高めていきます。

また、供給エリアの拡大や物件ラインナップの増加などを目的としたM&Aを通じて、総合不動産業への進化を目指し、大きな成長を目指していきます。

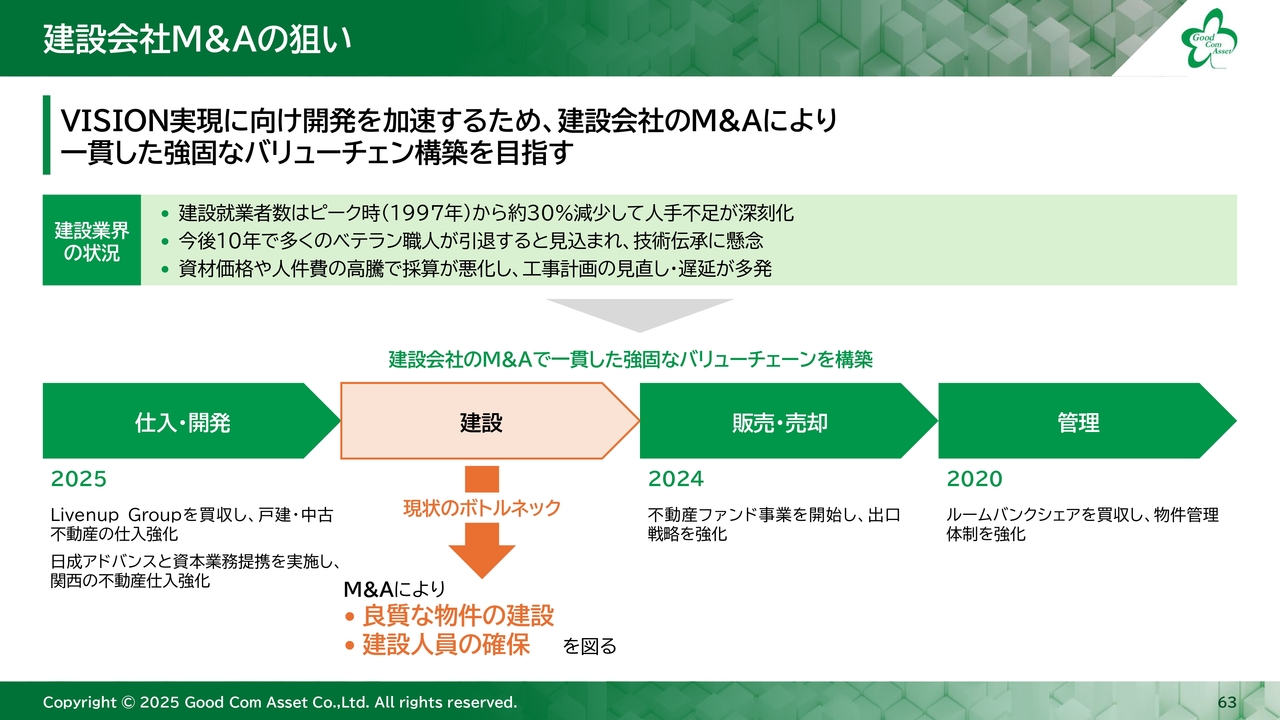

建設会社M&Aの狙い

業績拡大のためには、物件の仕入や開発が重要です。建設業界では、人手不足や資材価格の高騰などにより請負が難しい状況や、工期の遅延が発生しており、今後も状況は継続すると考えています。

このような事態を回避するため、建設会社のM&Aを通じて、良質な物件の建設および建設人員の確保を図りたいと考えています。また、M&Aにより、仕入から建設、販売、管理に至るまで、一貫した強固なバリューチェーンの構築を目指します。

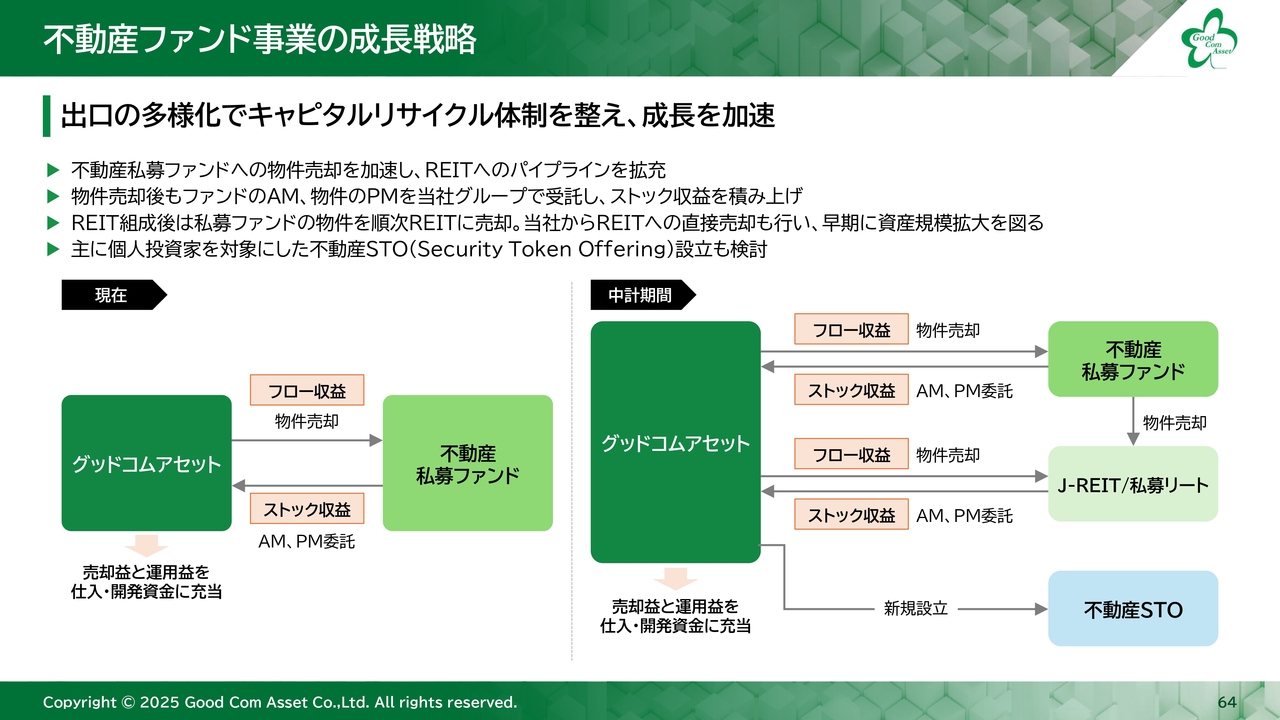

不動産ファンド事業の成長戦略

不動産ファンド事業の成長戦略についてです。

現状は不動産私募ファンドへの販売および管理の受託のみですが、この中期経営計画期間においては、不動産私募ファンドへの物件売却に加え、私募リートや上場リートへの物件売却を推進します。また、不動産STOによる物件売却も進めていきます。

物件売却によるフロー収入と、それに伴う資産拡大のストック収入により回収した資金を、仕入や開発資金に充当し、さらに成長を加速していきます。

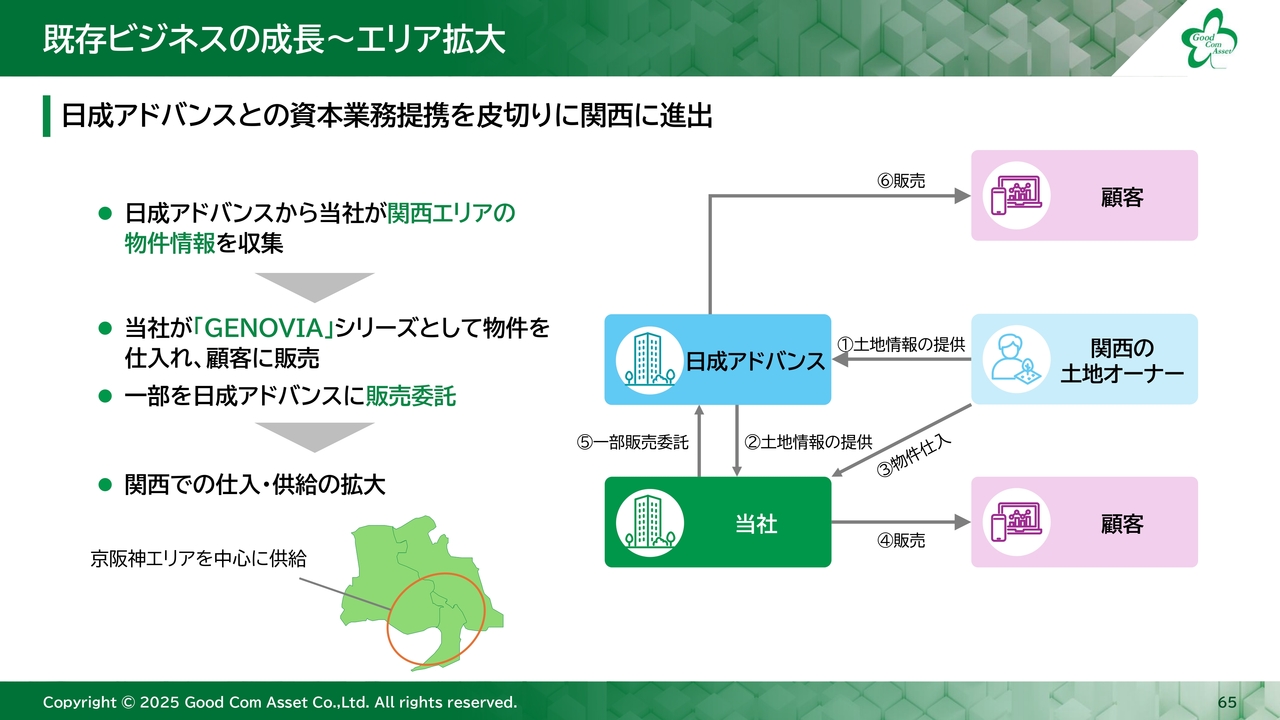

既存ビジネスの成長~エリア拡大

既存ビジネスの成長施策の一つとして、供給エリアを拡大しています。日成アドバンスとの資本業務提携により、関西エリアの物件情報を収集し、仕入の拡大を進めています。

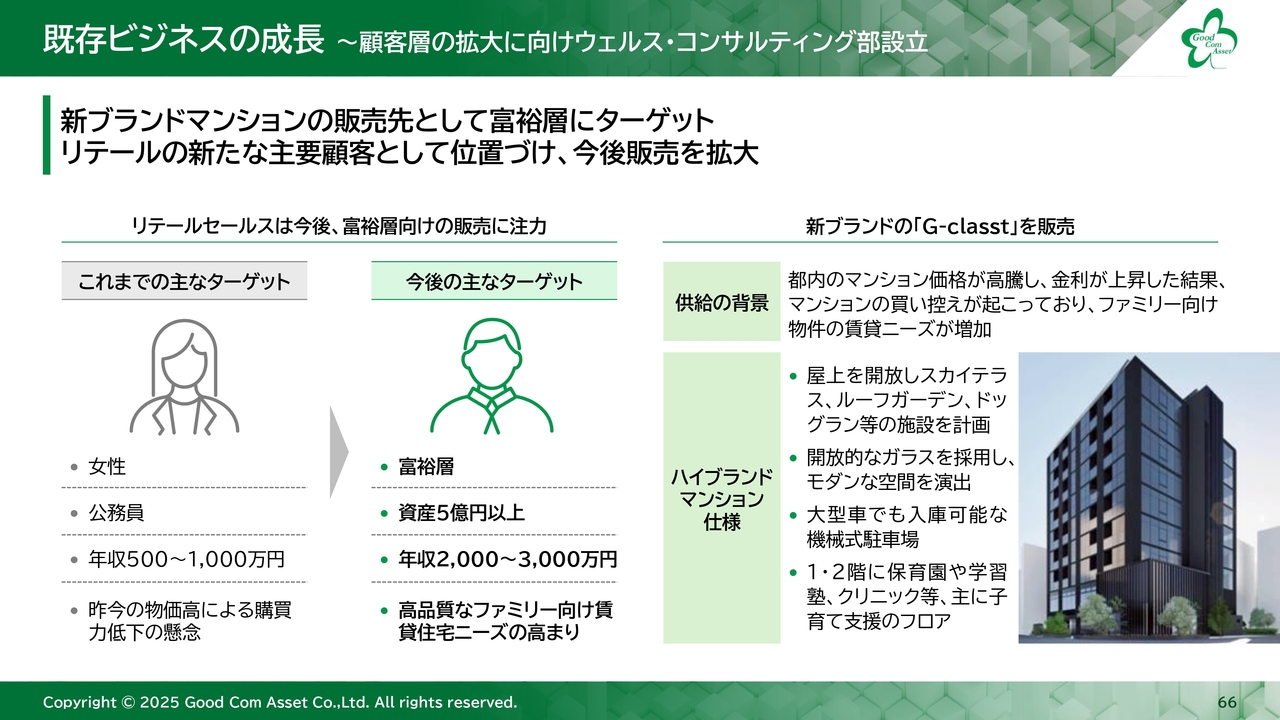

既存ビジネスの成長 ~顧客層の拡大に向けウェルス・コンサルティング部設立

もう一つの成長施策として、顧客層の拡大にも取り組んでいます。これまではリテールセールスの主要な顧客は公務員の方々でしたが、物件価格の急上昇により販売が低下傾向にあります。そのため、今後は富裕層への販売を強化していきます。

また、ファミリータイプの販売や新ブランドのハイブランドマンション「G-classt」の販売を通じて、顧客層を拡大し、収益の向上を図ります。

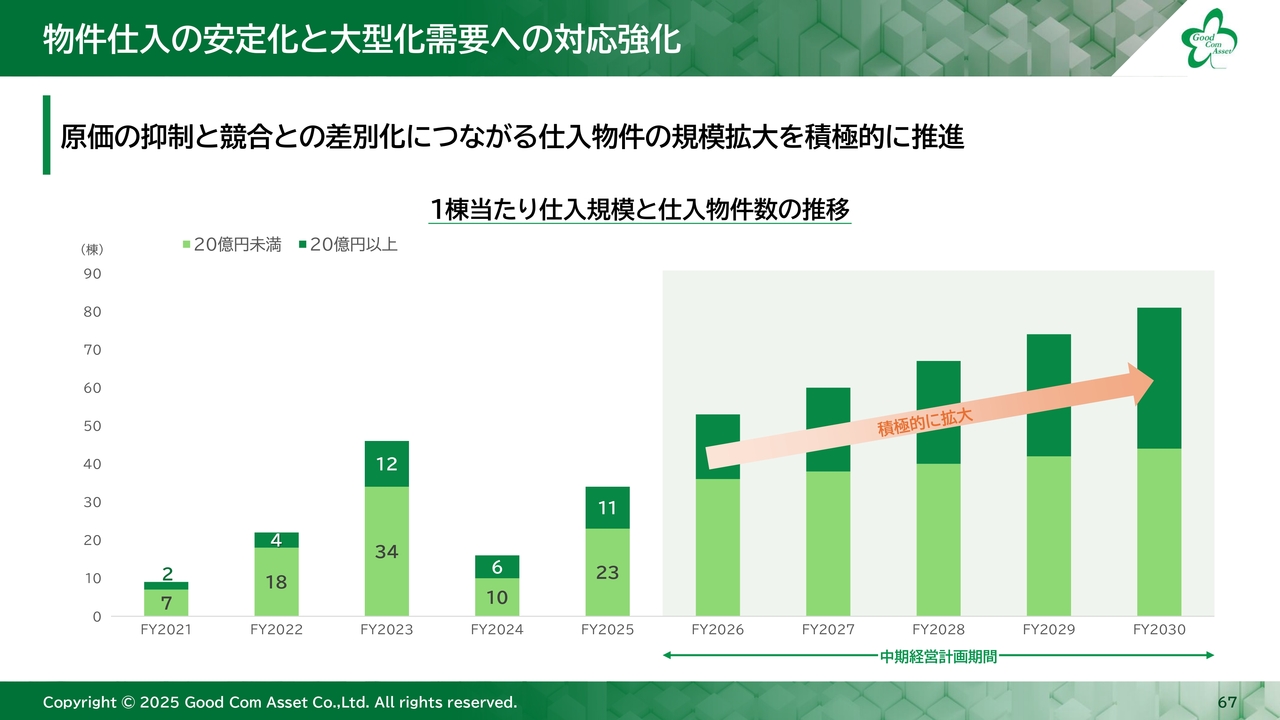

物件仕入の安定化と大型化需要への対応強化

1棟当たりの仕入規模を拡大することで、原価を抑え、競合を減らす効果が期待できます。安定供給とのバランスを見極めながら、仕入規模を積極的に拡大していきたいと考えています。

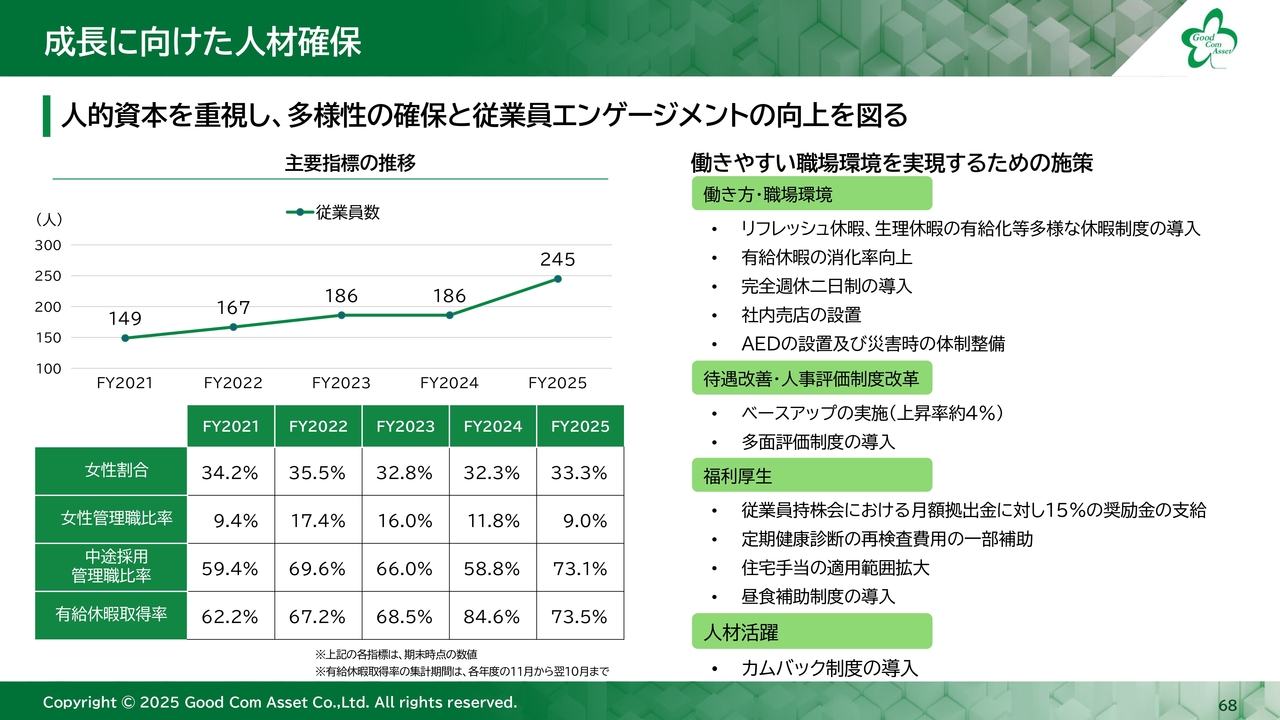

成長に向けた人材確保

成長に向けた人的資本です。M&Aの結果、従業員数はグループ全体で約300名となりました。会社の成長には優秀な人財が不可欠であるため、人的資本を重視し、多様性の確保と従業員エンゲージメントの向上を図っていきます。

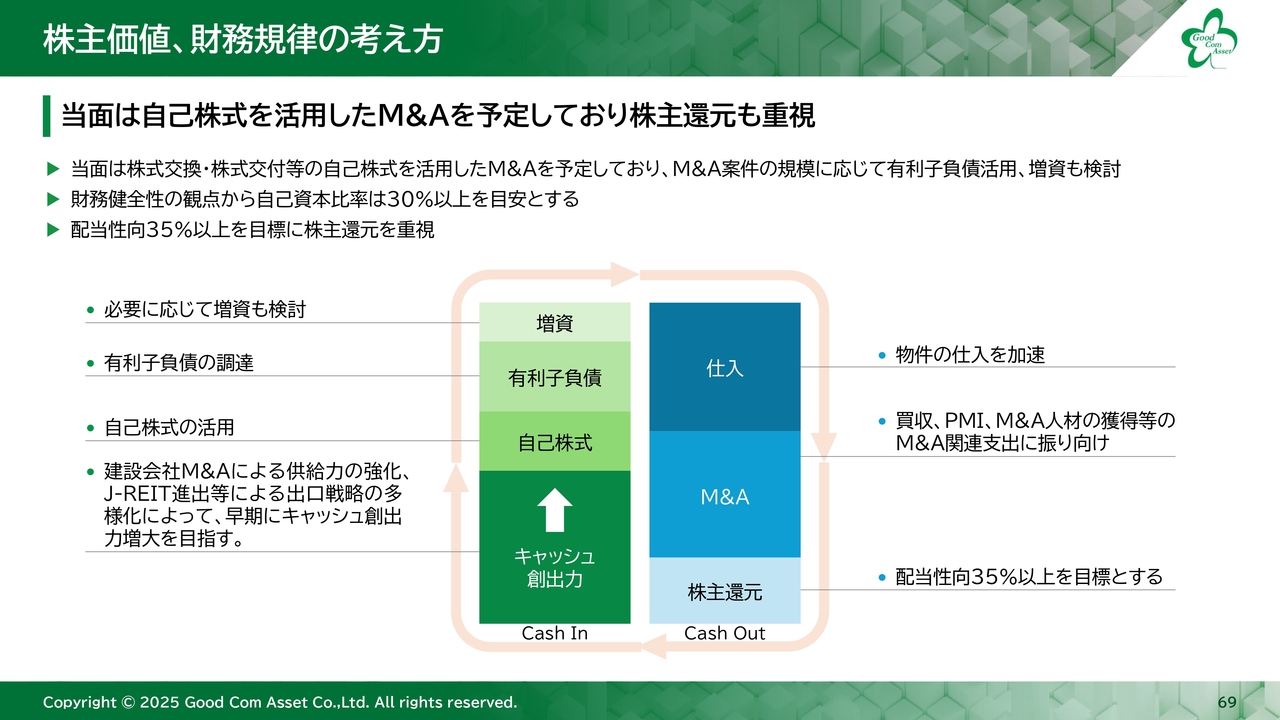

株主価値、財務規律の考え方

当社の株主価値および財務規律に対する考え方をご説明します。M&Aの資金については、自己株式の活用を検討していますが、規模によっては有利子負債の調達や必要に応じた増資など、調達の手段は検討していく予定です。

調達資金は、販売活動で創出したキャッシュを用い、仕入やM&A、株主還元に充当することで業績を拡大し、さらにキャッシュを生み出すという好循環のサイクルで事業を運営していきます。

質疑応答:リテールセールスにおける公務員向け販売方針の変化について

司会者:「リテールセールスで富裕層向け部署を設置したとのことですが、今までの公務員への販売は少なくなるのでしょうか?」というご質問です。

長嶋:当社が創業した2005年頃は公務員限定ではありませんでした。実は、当社は創業時から女性の有資格者を主要な顧客にしようと取り組んでいました。

私自身が営業職出身ということもあり、資産運用の一環としてマンション販売の営業活動を行う中で、ご結婚されているお客さまが「妻に確認する」とおっしゃられるケースが多くありました。そこで、はじめからお客さまを女性に絞ろうと考えました。

女性で資格をお持ちの方々は、一般的な民間企業とは異なり、職場に復帰しやすいという特徴があります。

結果的に公務員になったというだけで、もともとは公認会計士や弁護士、看護師、経営者の方、介護士といった、資格を持つ方々をお客さまとして想定していました。これらの方々は資格をお持ちのため、収入が高い傾向にあります。

なぜ公務員が対象の中心になったかというと、公務員名簿が比較的手に入りやすく、常に更新されている状態だったことが背景にあります。その結果、いつの間にか対象が富裕層ではなく、公務員に偏ってしまいました。

司会者:名簿が手に入りやすかったということですね。

長嶋:創業時については、現在よりも会社の信用が確立していない状況でした。スライドには「公務員で年収500万円から」と記載がありますが、創業当初は年収1,000万円以下の方々にはあまり営業活動をしていませんでした。

当時からハイエンド層をターゲットとして活動していたため、現在はその方針に戻したということになります。ただし、残念ながらリテールセールスセグメントの人員を40パーセント削減することになりました。

先ほどご説明したとおり、当期においてリテールセールスセグメントではセグメント損失が約12億3,000万円となりました。リテールセールスセグメントの販管費は、給料や社会保険などをすべて含めて1人当たりひと月でいくらくらいかご存じでしょうか?

司会者:10万円くらいでしょうか?

長嶋:1人当たり450万円です。結局すべて平均値で割った結果、450万円となっています。リテールセールスセグメントの1件当たりの粗利率、すなわち販管費を差し引く前の粗利率は、実は同じ水準で450万円です。

これは1人で1件を販売して採算分岐点に到達する計算です。つまり、月に2件以上販売ができる営業社員でないと、元が取れないということになります。当期は耐えましたが、ご理解いただきたいのは、12億3,000万円の損失を出した背景には、時代の流れがあるということです。

急激な物価上昇や土地価格の上昇、建築コストが上昇しているものの、お給料はそれほど上がっていません。そのため、年収500万円から1,000万円の方に販売するのは難しい状況です。

司会者:購入が難しいということでしょうか?

長嶋:難しいというより、他の物価も上昇しており、その影響が大きいと考えています。また、金利も上がってきています。そのため、まずリテールセールスセグメントの人員を約40パーセント削減し、利益が出ている部署に均等に再配置する方針です。

「262の法則」と言われるように、どの企業でも社員の2割は貢献度の高い層、6割は採算分岐点、残り2割は赤字であるとされています。このため、ハイエンドの人財にはウェルスマネジメントを担当してもらう方針です。このため、40パーセントの人員削減を行いました。

従来の「GENOVIA」の物件は、例えば25平米から40平米で、販売価格は2,000万円から5,000万円程度です。「G-classt」は40平米から70平米の物件で、東京23区内でも特にわかりやすい立地に建てていく計画を進めています。

スライド右側には首都圏における新築マンションの供給戸数と平均価格が示されています。例えば、2024年度の首都圏の平均価格は8,000万円となっていますが、東京23区では1億2,000万円になっています。

司会者:そこまで上がるのですね。

長嶋:もともとは8,000万円ほどだった価格が、2018年以降急激に1億2,000万円まで上昇している状況です。

当社が「G-classt」を作った理由は、1億2,000万円という金額が、戸建住宅を購入するかどうか迷う価格帯だからです。やはり土地付き住宅を希望される方もいらっしゃいます。

「G-classt」は40平米から70平米で、地下が3階まであり、大型車両も入る駐車場を備えています。通常のワンルームタイプで設計すると110戸ほどの供給が可能となる、比較的大きな建物ですが、あえて40平米から70平米を中心に設計し、50戸を切る規模で作っています。

また、スライドに記載のとおり、都内のマンション価格高騰や金利上昇を背景に、マンションの買い控えが進むことを前提として、賃貸物件として開発したいと考えています。

司会者:金利上昇を見込んで開発しているのですね。

長嶋:おっしゃるとおりです。これまでの「GENOVIA」と異なる点としては、全面ガラス張りで開放感がある設計にしています。

司会者:屋上も開放されていますよね。

長嶋:そのとおりです。地下には駐車場を設けています。ファミリータイプの分譲マンションは大型車両が入れないケースが多いです。また、抽選制にもなります。そのため、全室が大型車両の駐車が可能なものとしています。

また、1階や2階については、少子高齢化における「少子」を意識したテナントを入れていきたいと考えています。

司会者:スライドに記載されている保育園などでしょうか?

長嶋:そのとおりです。当面は賃貸用として分譲タイプのマンションを作り、保有しながら、場合によっては区分販売も可能な状態にしていきたいと考えています。つまり、どのような形態にも対応できるようにしていきたいということです。

司会者:柔軟に対応可能ということですね。

長嶋:今後のターゲットに対しても「売れますよ」ということを展開していきたいと考えています。

司会者:富裕層にターゲットを移していくということですね。

質疑応答:建築費高騰による影響について

司会者:「建築費が高騰しているとニュースで聞きますが、影響はどうでしょうか?」というご質問です。

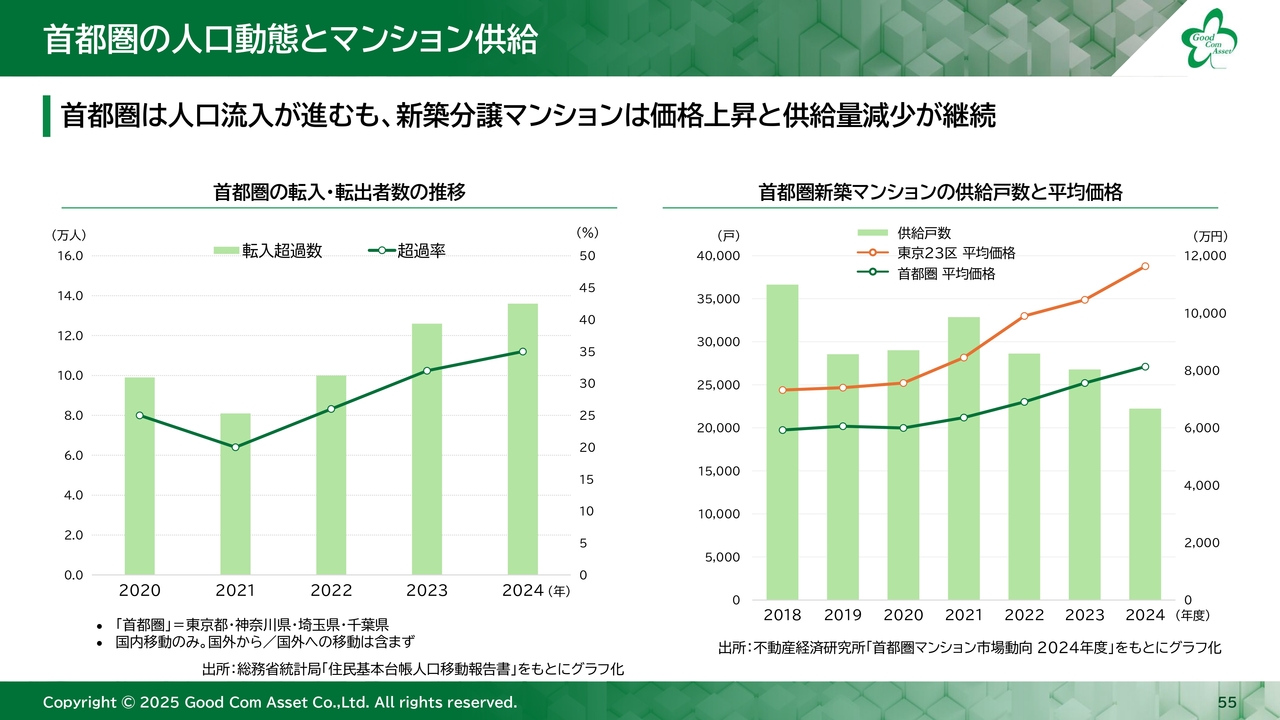

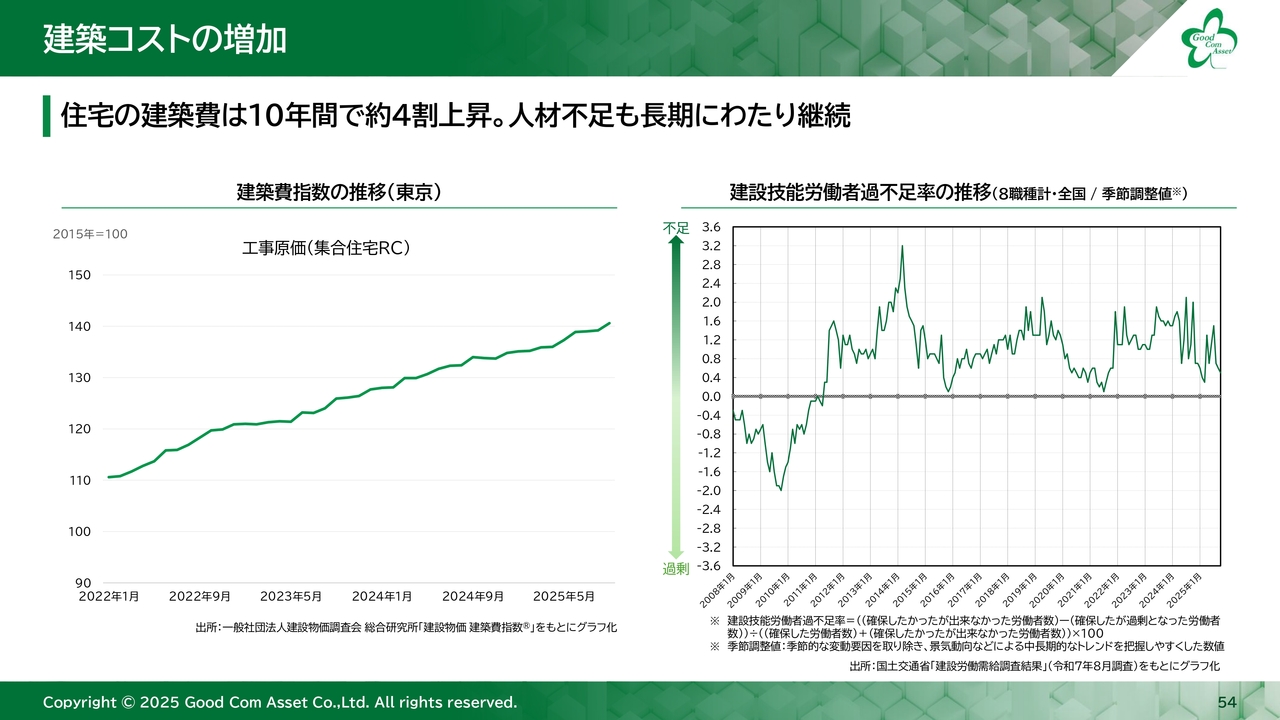

長嶋:建築費の高騰については、スライド左側のグラフをご覧ください。2022年1月からの統計を見ると、建築費は2015年を100として約10年で4割上昇していることがわかります。

それに対してスライド右側のグラフをご覧いただくと、建設労働者がかなり不足している状況です。

司会者:逼迫しているという話をよく聞きます。

長嶋:おっしゃるとおりです。建築費が上がり、土地価格も上昇している中、当社としては、先ほどお話しした建設会社のM&Aにより対応していきたいと考えています。

ただし、必ずしもM&Aに限らず、資本業務提携でもよいと考えています。資本業務提携を行うことで、仕事を受けやすくするとともに、利益をお互いに分け合うことができると考えています。優先的に仕事を受注できる状況を作っていきます。

また、当社の資本力を投入することで、銀行借入がしやすくなると考えています。その点については「そこまで利益を取らないでよ」と堂々と言いたいと思います。

司会者:市況に応じた成長戦略も考えていらっしゃるということですね。

長嶋:そのとおりです。

質疑応答:外国人投資家需要の多寡について

司会者:「外国人投資家需要が高いのですか?」というご質問です。

長嶋:当社では、2022年度まで外国人投資家の方々を対象として販売していました。しかし、2022年に当社は投資顧問会社を設立し、外国人投資家の方に売却するのはやめ、機関投資家を含めた日本の投資家の方に向けて売却を進める方針としました。

さらに当社自身でファンドを組成しています。そのため、2022年度以降、外国人投資家への売却は行っていません。

司会者:需要はあまり変わらないということでしょうか?

長嶋:変わりません。むしろ、国内需要のほうが強くなっています。

質疑応答:金利上昇期における不動産ファンドの組成について

司会者:「不動産ファンドの組成について、今期は3案件を予定されていますが、金利上昇もあり以前より組成が厳しくなると思います。投資家の状況などはいかがでしょうか?」というご質問です。

長嶋:ファンドの特徴をご説明するのは少し難しい部分があります。まず、リートとファンドの違いとしては、リートには期限がなく、ファンドには期限があるという点が大きな違いです。

ファンドの資金構成には、シニア、メザニン、エクイティの3つがあります。このうち、エクイティは投資家からの資金調達を指します。シニアは全体の約60パーセントを占め、最も低い金利水準に設定されています。

司会者:金利が異なるのですね。

長嶋:異なります。メザニンはシニアよりもリスクが高いため、その分金利も高く設定されます。さらにメザニンを深くすることで、エクイティへの投資が可能となります。

「ファンドが組成しにくいのではないか」というご質問ですが、シニア、メザニン、エクイティの深さはファンドごとにそれぞれ異なります。

司会者:それぞれ金利も変わるのでしょうか?

長嶋:金利が上昇した場合でも、メザニンを深く組み込むほど、エクイティ、つまり投資家の方の利回りを確保することができます。

司会者:投資家の方にとってそのほうが有利になるのですね。

長嶋:投資家の方にとっては有利な構造となります。そのため、当社としては今期において金利が上がることを前提に対応しています。

ただし、さまざまな局面を考慮しており、当社もファンドごとに最後の5パーセントを劣後出資として出資しています。

説明が複雑になる部分もありますが、簡単にいうと、ローンを深く設定するほど、投資家の方々へリターンを提供できる仕組みになっています。

司会者:期間が長くなればなるほどですか?

長嶋:例えば、100億円のファンドがあるとします。この場合、ファンドに対して70パーセントのローンを組むのと、80パーセントのローンを組むのとでは、どちらのほうが投資家の方にリターンを出せると思いますか?

司会者:80パーセントです。

長嶋:そのとおりです。そのように考え、ローンを深めていけばよいということになります。そして、当社が一番最後のリスクを取ることで、下支えします。

当社が作っているものにはプライドがあります。スライドの入居率をご覧いただければ、よりわかりやすいかと思います。

コロナ禍が始まった2019年12月から2023年5月にかけても、入居率はほぼ99パーセントを維持し、2024年4月には1度100パーセントとなっています。当期末時点でも99.4パーセントを記録しており、99パーセントをキープできています。

司会者:ずっと高水準を維持しているのですね。

長嶋:入居率が高い要因としては、立地、駅からの距離、そしてそれに見合ったブランドが確立されたことだと考えています。

司会者:信頼と条件の良さがポイントということですね。

長嶋:そのとおりです。そのため、企業の社宅として利用されているケースも多いです。

司会者:入居率向上にもつながっているのですね。

長嶋:その結果、ファンドを組成する場合にも、提供する金融機関が入居率の高さを評価し、融資を決めていただいていることもあります。

長嶋氏からのご挨拶

長嶋:2026年10月期は、すでに物件を確保しているため、ファンドへの販売により業績を達成します。

また今後も積極的にM&Aを推進し、業績を拡大していきます。ぜひ引き続きご注目いただけると幸いです。本日は誠にありがとうございました。

記事提供: ![]()