2026年1月28日に発表された、キヤノンマーケティングジャパン株式会社2025年12月期決算説明の内容を書き起こしでお伝えします。

2025年12月期決算説明

蛭川初巳氏:みなさま、こんにちは。キヤノンマーケティングジャパン株式会社取締役常務執行役員の蛭川です。本日は大変お忙しい中、ご参加いただき、誠にありがとうございます。

アジェンダ

それでは、2025年12月期第4四半期決算と2026年12月期業績予想についてご説明します。スライドに記載のアジェンダに沿って説明を進めていきます。

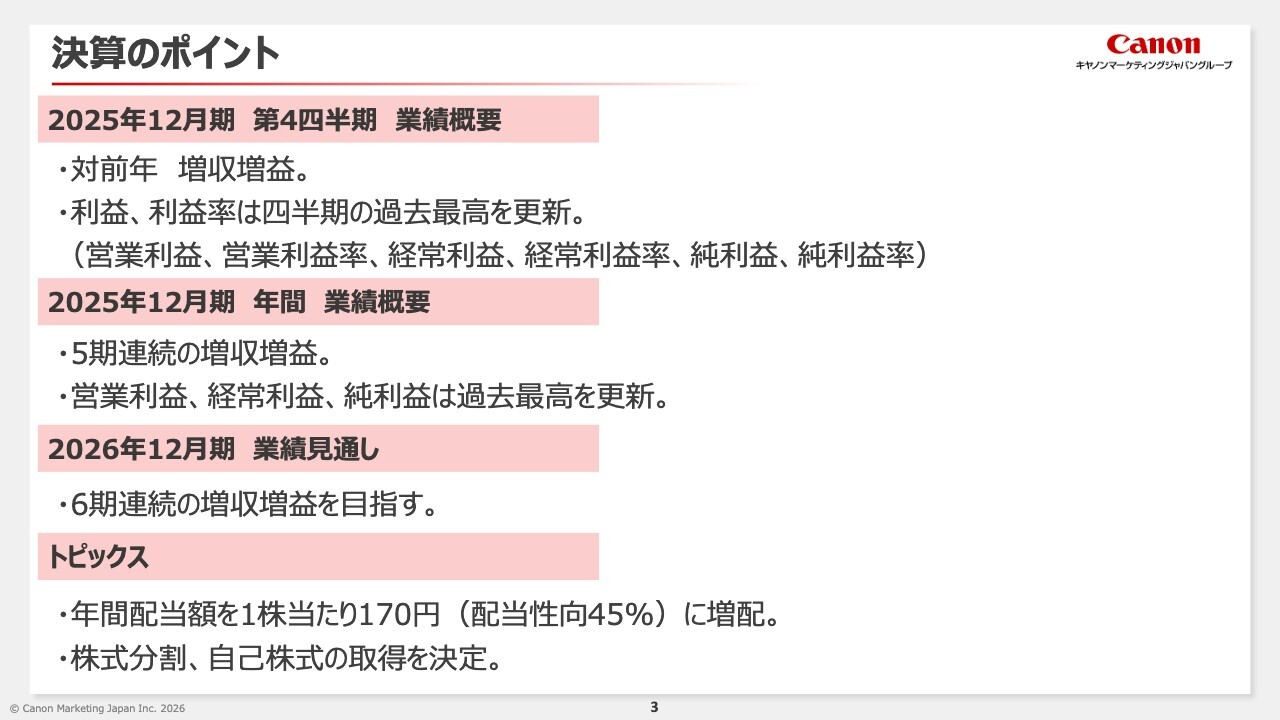

決算のポイント

決算のポイントです。第4四半期は、対前年で増収増益となりました。利益については、営業利益、経常利益、親会社株主に帰属する純利益(以下、純利益)は四半期の過去最高を更新し、営業利益率、経常利益率、純利益率についても、四半期の過去最高を更新しました。

2025年12月期の年間については、5期連続の増収増益となり、営業利益、経常利益、当期純利益については、過去最高を更新することができました。2026年12月期の年間の見通しについては、6期連続の増収増益を目指します。

続いてトピックスです。今回、年間配当額を1株当たり170円に増配することとしました。また同時に、株式分割と自己株式の取得を決定しました。こちらについては、最後に大里からご説明します。

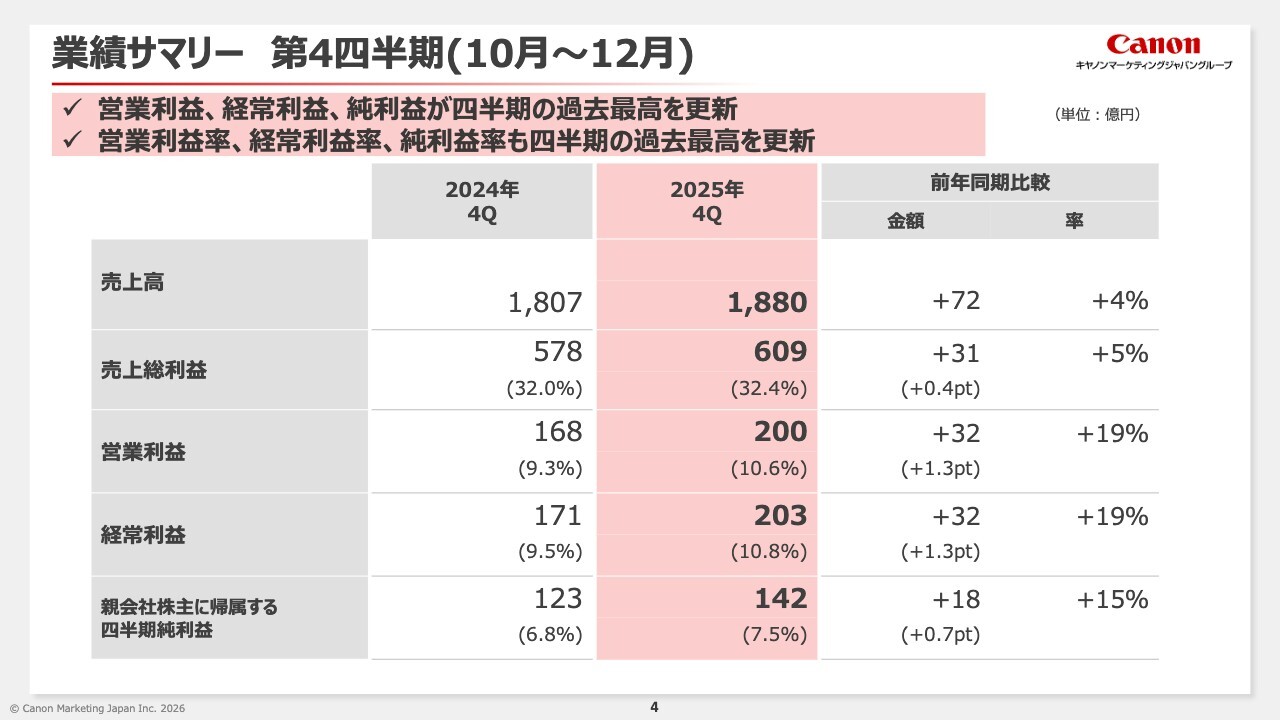

業績サマリー 第4四半期(10月〜12月)

第4四半期の業績サマリーです。

先ほどお伝えしたとおり、第4四半期は、対前年で増収増益となり、営業利益、経常利益、純利益は、四半期の過去最高を更新しました。

また、営業利益率、経常利益率、純利益率についても、四半期の過去最高を更新しました。売上は、「ITソリューション」、「キヤノン製品他」がともに堅調に推移したことにより、対前年4パーセント増の1,880億円となりました。

営業利益は、売上増加に伴う荒利の増加により、対前年32億円増の200億円となりました。親会社株主に帰属する四半期純利益は、対前年18億円増の142億円となりました。

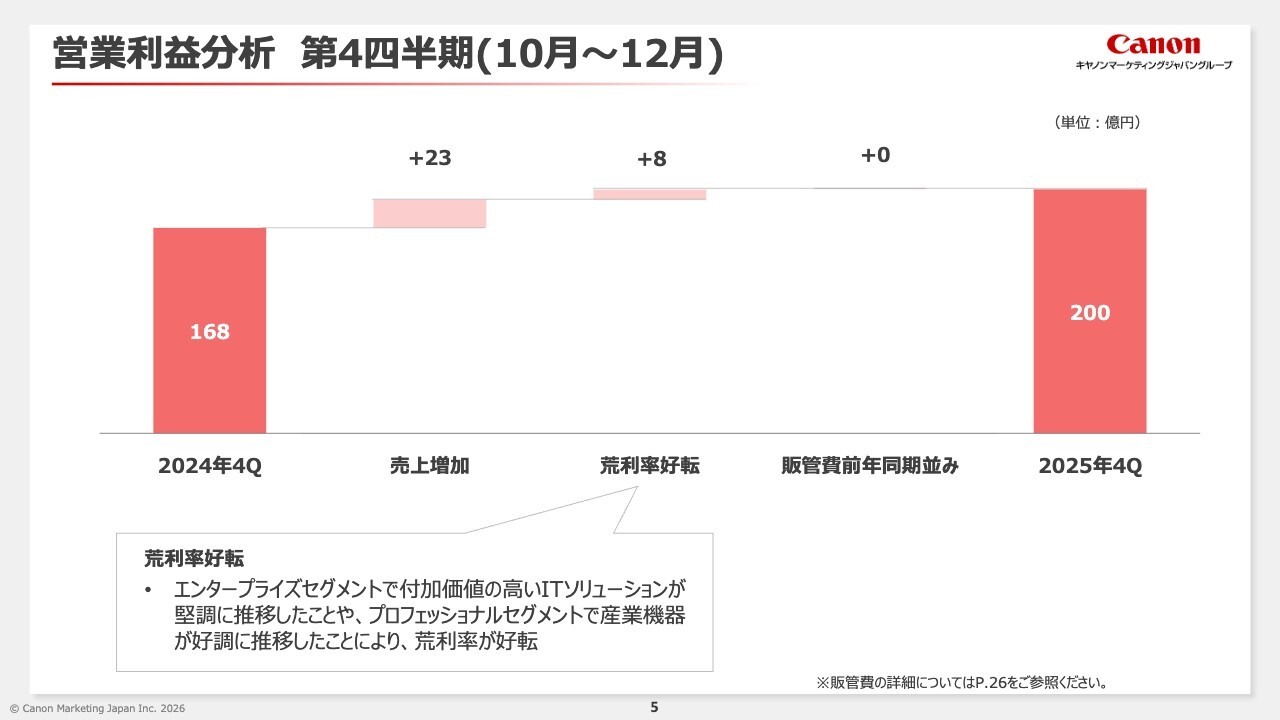

営業利益分析 第4四半期(10月~12月)

第4四半期の営業利益分析です。

売上の増加に伴い荒利が23億円増加しています。エンタープライズセグメントで付加価値の高いITソリューションが堅調に推移したことや、プロフェッショナルセグメントで産業機器が好調に推移したことにより、荒利率が好転しています。

販管費については、前年同期並みとなっています。なお、第4四半期の販管費の詳細は26ページの「販管費の内訳」をご参照ください。

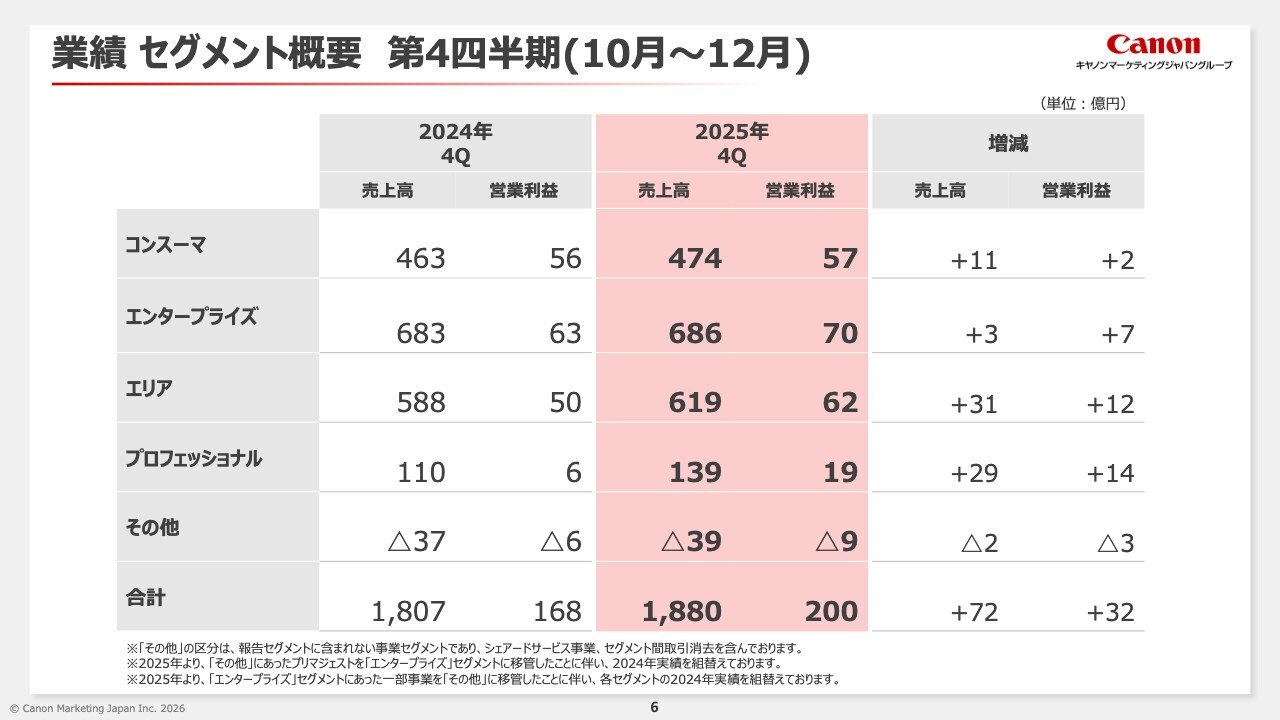

業績 セグメント概要 第4四半期(10月~12月)

第4四半期のセグメント別の実績概要です。

すべてのセグメントで増収増益となりました。また、すべてのセグメントで営業利益率が10パーセントを超えました。セグメントごとの詳細については、この後ご説明します。

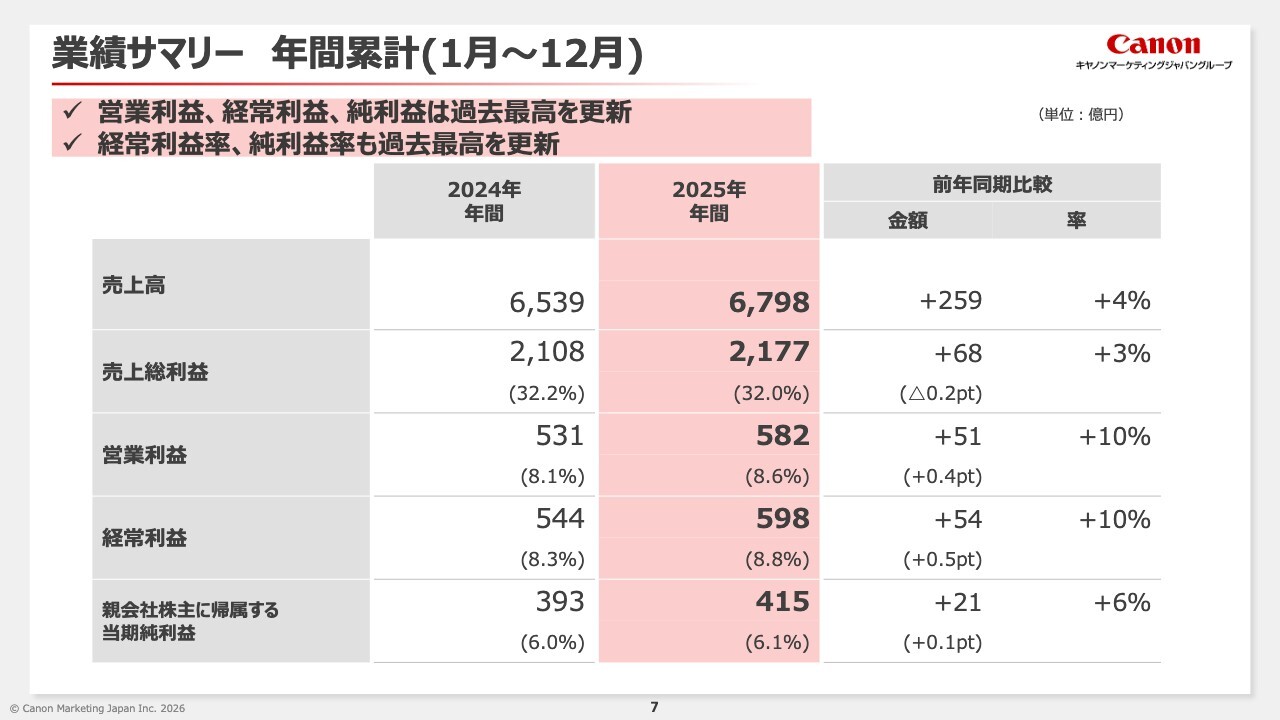

業績サマリー 年間累計(1月~12月)

累計の業績サマリーです。

2025年12月期累計の売上は、主にITソリューションが順調に推移したことにより、増収増益となり、営業利益、経常利益、純利益は過去最高を更新しました。また、経常利益率、純利益率についても、過去最高を更新しました。

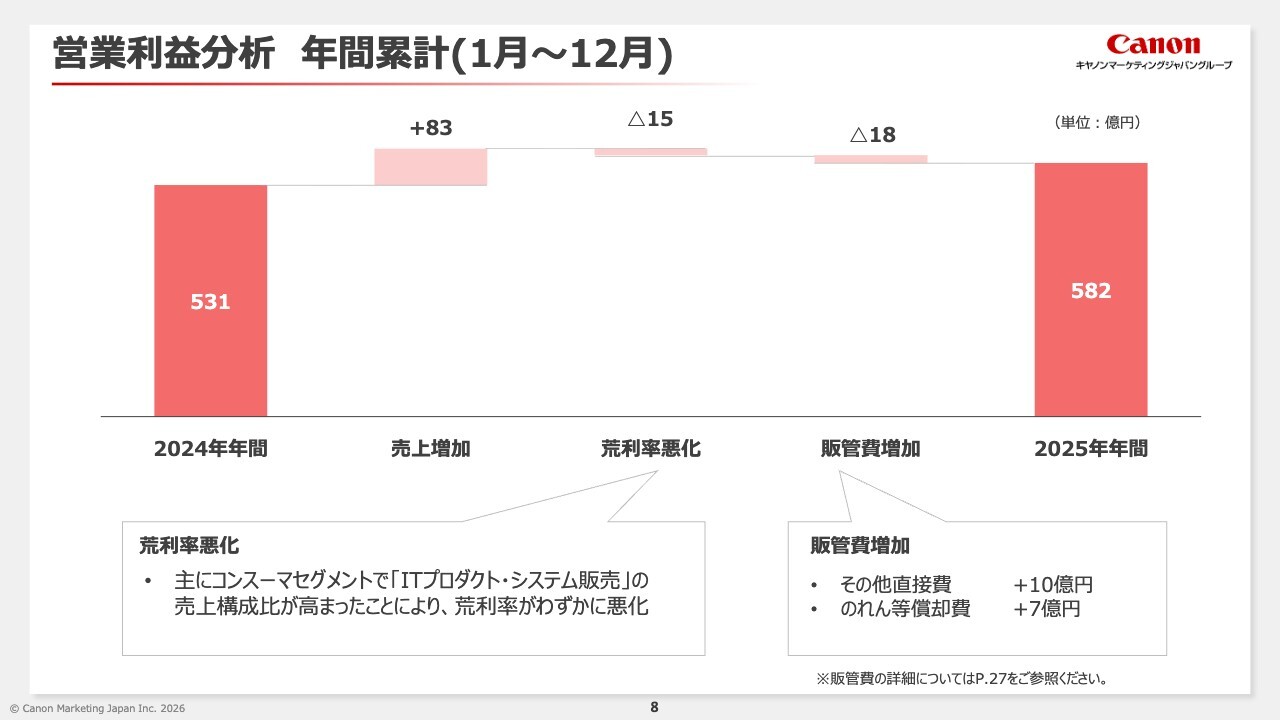

営業利益分析 年間累計(1月~12月)

2025年12月期累計の営業利益分析です。

売上の増加に伴い荒利が83億円増加しています。荒利率については、主にコンスーマセグメントで「ITプロダクト・システム販売」の売上構成比が高まったことにより、荒利率がわずかに悪化しています。

販管費については、のれん等償却費の増加に加え、商談活動の活発化に伴うSE費用や物流費等のその他直接費が増加したこと等により、18億円増加しています。なお、2025年12月期累計の販管費の詳細は27ページの「販管費の内訳」をご参照ください。

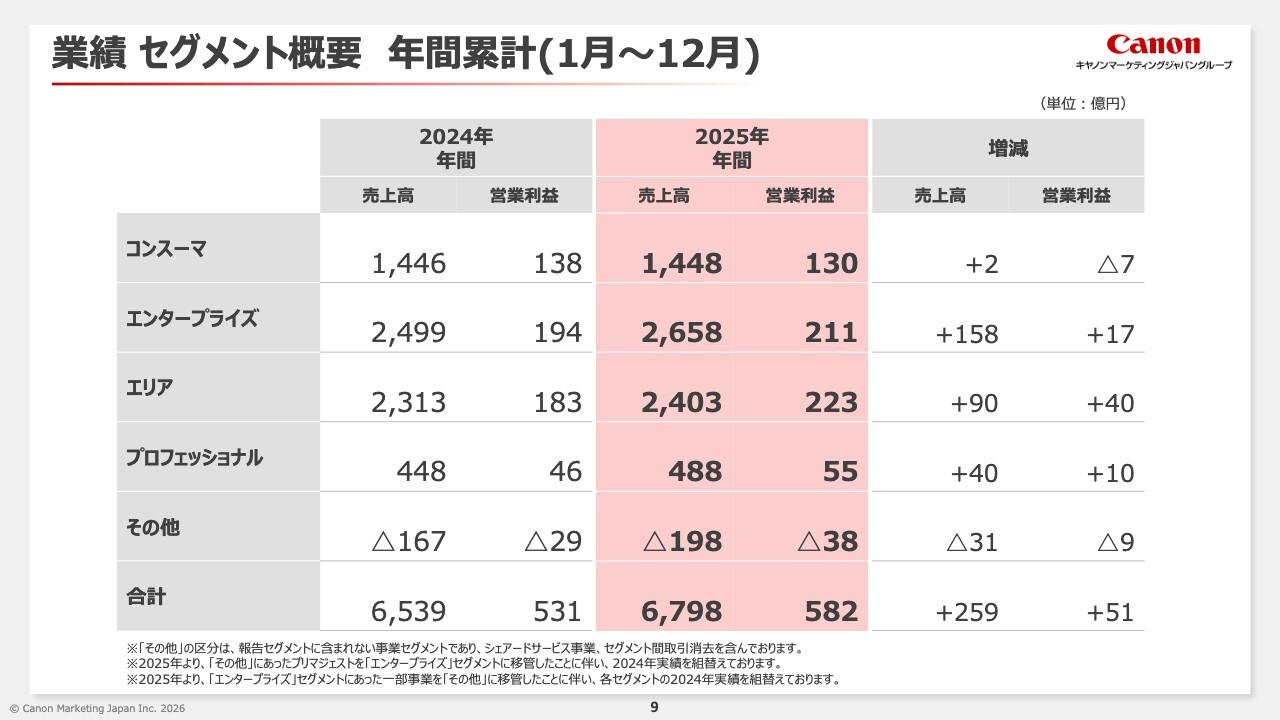

業績 セグメント概要 年間累計(1月~12月)

2025年12月期累計のセグメント別の実績概要です。売上は、すべてのセグメントで増収となりました。営業利益は、コンスーマセグメントで減益となりましたが、エンタープライズセグメント、エリアセグメント、プロフェッショナルセグメントで増益となりました。

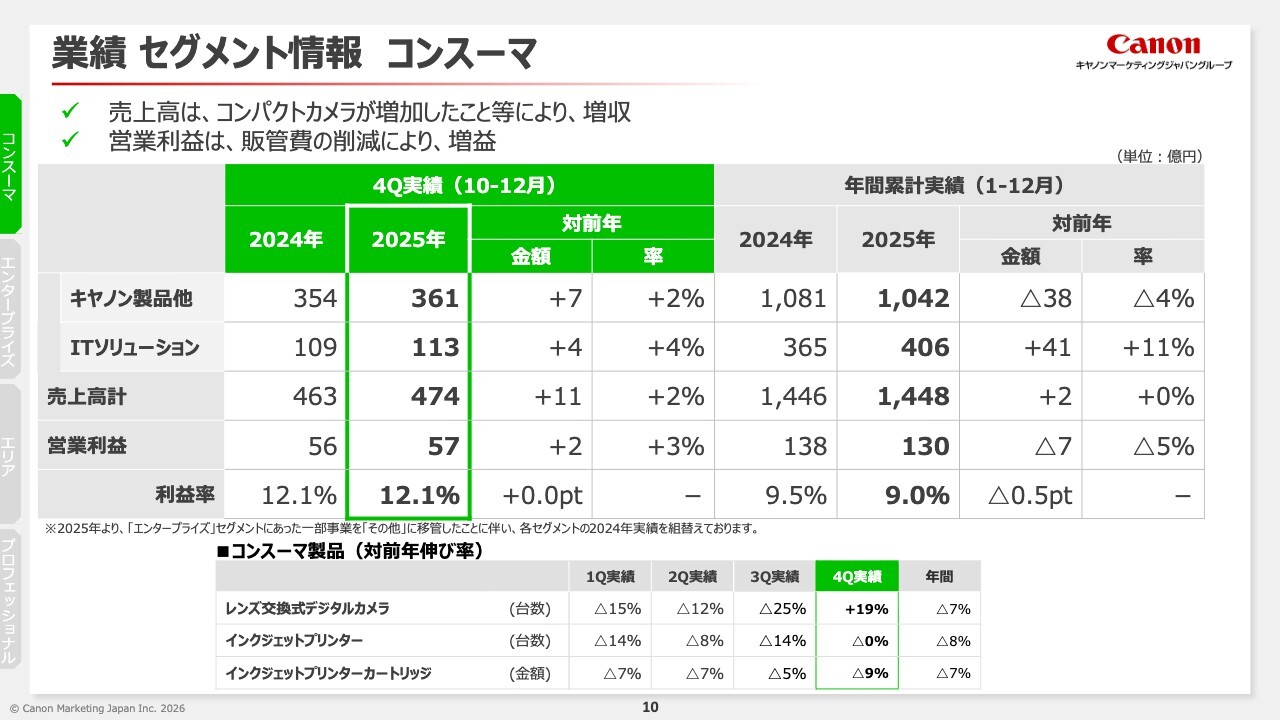

業績 セグメント情報 コンスーマ

コンスーマセグメントのご説明です。

第4四半期の売上は、製品供給の回復と新製品発売に伴いコンパクトカメラが増加したこと等により、対前年2パーセント増の474億円となりました。

営業利益は、広告宣伝費等の販管費の削減により、対前年2億円増の57億円となりました。レンズ交換式デジタルカメラについては、2025年11月に発売した「EOS R6 Mark III」等が増加したことにより、台数は対前年19パーセント増となりました。

交換レンズについても、新製品の発売により、売上は大幅に増加しました。

インクジェットプリンターについては、市場は引き続き縮小傾向にあるものの、新製品を、2024年12月期は第3四半期、2025年12月期は第4四半期に発売した影響により、台数は前年同期並みとなりました。

インクカートリッジについては、プリントボリュームの減少等により、売上は減少しました。

ITプロダクトについては、メモリの供給制約や値上げへの懸念から、ポータブルSSD等のPC周辺機器や高性能PCが堅調に推移したことにより、売上は増加しました。

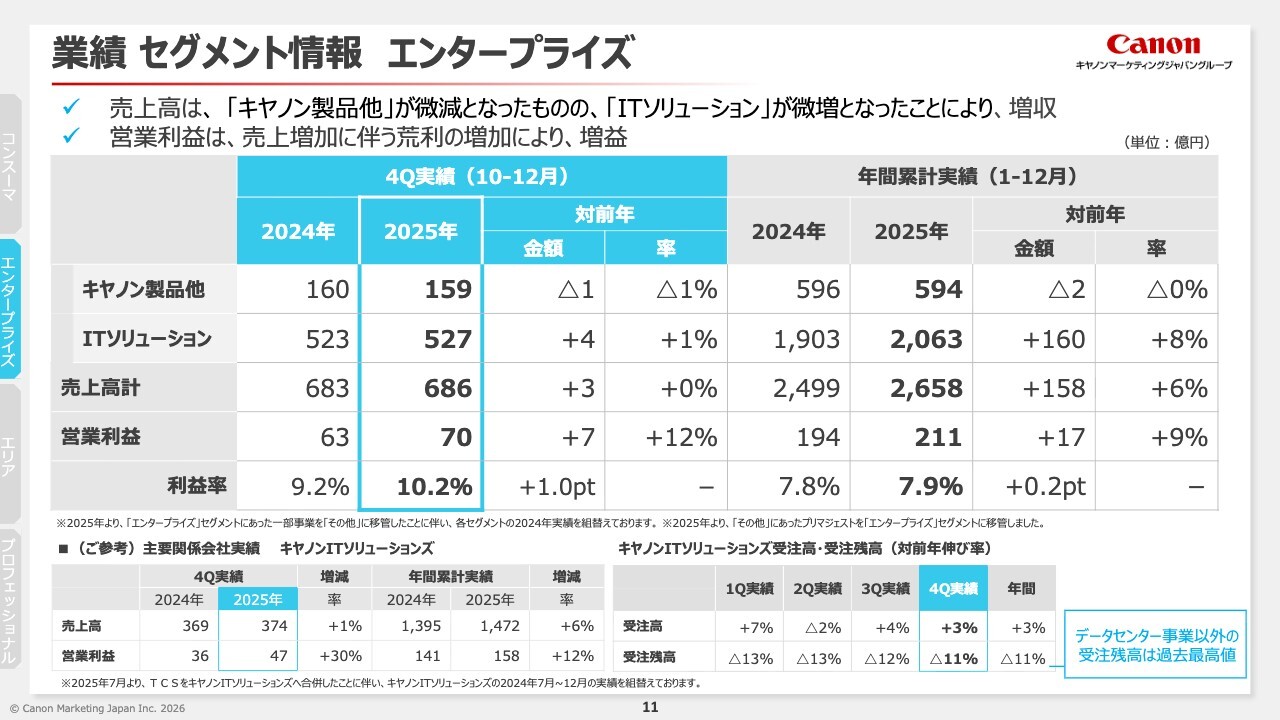

業績 セグメント情報 エンタープライズ

エンタープライズセグメントのご説明です。

第4四半期の売上は、「キヤノン製品他」が微減となったものの、「ITソリューション」が微増となったことにより、対前年0.5パーセント増の686億円となりました。営業利益は、売上増加に伴う荒利の増加に加え、不採算案件の安定化に伴う荒利率の好転により、対前年7億円増の70億円となりました。

「キヤノン製品他」については、オフィスにおけるペーパーレス化の影響が続いていること等により、オフィスMFPの保守サービスおよびレーザープリンターカートリッジの売上は減少しました。

市場は縮小しているものの、複数の大型案件があったことにより、オフィスMFPの台数は大幅に増加し、レーザープリンターの台数は増加しました。これらの結果、「キヤノン製品他」全体の売上は対前年1パーセント減となりました。

「ITソリューション」の売上については、前年同期に文教向けPCの大型案件があり、その剥落があったものの、製造業向けおよび金融業向けSI案件が好調に推移したこと等により、対前年1パーセント増となりました。

7月にTCSをキヤノンITソリューションズへ合併したことに伴い、比較対象となる前年の第3四半期および第4四半期実績を組み替えています。

主要関係会社のキヤノンITソリューションズの売上は、対前年1パーセント増の374億円となりました。営業利益は、売上増加に伴う荒利の増加に加え、不採算案件の安定化に伴う荒利率の好転により、対前年11億円増の47億円となりました。

受注高は、前年同期に文教向けPCの大型案件があり、その剥落があったものの、大型のIT基盤案件を獲得したことや、ランサムウェア対策ソフトやウイルス対策ソフト「ESET」等のセキュリティが好調に推移したことにより、対前年3パーセント増となりました。

また、受注残高については、文教向けGIGAスクール案件があったものの、大型のデータセンター案件の売上への切替等により、対前年11パーセント減となりました。

なお、データセンター事業以外の受注残高は対前年1パーセント増ですが、過去最高値を更新し、好調を維持しています。

グループ入りしたプリマジェストについては、前年同期に金融業向けの大型案件があり、その剥落により、第4四半期の売上は減少しましたが、ビジネスが順調に成長していることで、年間の売上は増加しています。

また、グループ入り前から見込んでいたシナジーが発現し、第4四半期においても、金融業のお客さまで新規の案件を受注しました。

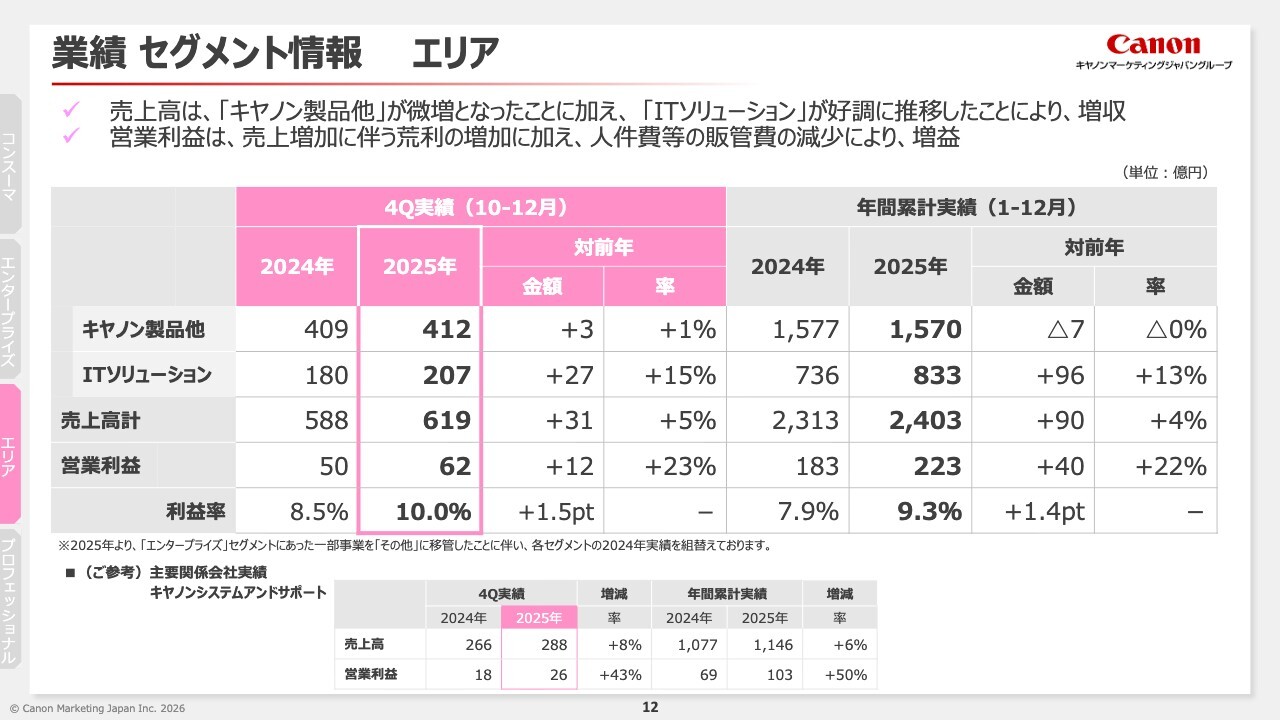

業績 セグメント情報 エリア

エリアセグメントのご説明です。

第4四半期の売上は、「キヤノン製品他」が微増となったことに加え、「ITソリューション」が好調に推移したことにより、対前年5パーセント増の619億円となりました。

営業利益は、売上増加に伴う荒利の増加に加え、販管費の減少により、対前年12億円増の62億円となりました。なお、販管費については、生産性向上の取り組みを進めていることにより、人件費等が減少しています。

「キヤノン製品他」については、オフィスにおけるペーパーレス化の影響が続いていること等により、オフィスMFPの保守サービスの売上は減少しました。市場は縮小しているものの、オフィスMFPについては、お客さまの業務効率向上に向けた提案活動を積極的に進めたことにより、台数は増加しました。

レーザープリンターの台数ならびにレーザープリンターカートリッジの売上は大口の受注により、増加しました。また、オフィスでのプリント内製化に最適な「imageFORCE」のライトプロダクションモデルの販売が好調に推移しました。

これらの結果、「キヤノン製品他」全体の売上は対前年1パーセント増となりました。

「ITソリューション」については、「Windows 10」の延長サポート終了に伴うビジネスPCの入替需要が継続したことに加え、ビジネスPCと合わせて提案したランサムウェア対策ソフト、IT支援クラウドサービス「HOME」等のセキュリティや中小企業のサステナブル経営・DX推進をトータルで支援する「まかせてIT」の契約件数が増加したことで、売上は対前年15パーセント増となりました。

主要関係会社のキヤノンシステムアンドサポートの売上は、対前年8パーセント増の288億円となりました。

営業利益は、売上増加に伴う荒利の増加により、対前年8億円増の26億円となりました。なお、営業利益率は、「まかせてIT」を中心としたリカーリングビジネスが順調に推移していること等により向上しています。

また、SFA活用により営業活動を効率化したことで、お客さま1社当たりの売上金額が増加しています。今後もこの活動を強化していきます。

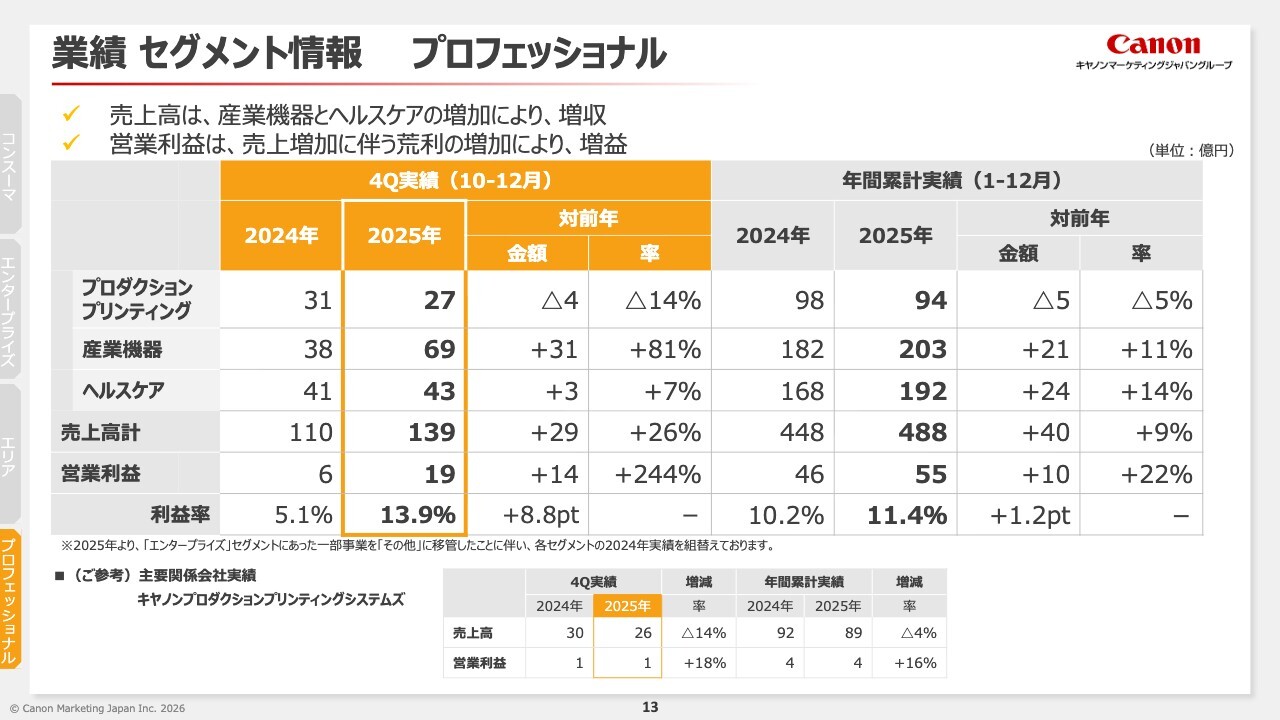

業績 セグメント情報 プロフェッショナル

プロフェッショナルセグメントのご説明です。

第4四半期の売上は、産業機器とヘルスケアの増加により、対前年26パーセント増の139億円となりました。営業利益は、売上増加に伴う荒利の増加等により、対前年14億円増の19億円となりました。

プロダクションプリンティングについては、前年同期に高速連帳プリンター案件が複数あり、その剥落により、売上は対前年14パーセント減となりました。

主要関係会社のキヤノンプロダクションプリンティングシステムズの売上は、対前年14パーセント減の26億円となりました。営業利益は、荒利率の好転および販管費の削減により、対前年2,000万円増の1億円となりました。

産業機器については、半導体製造関連の検査・計測装置の大型案件があったこと等により、売上は対前年81パーセント増となりました。

ヘルスケアについては、複数の病院向け案件を獲得したこと等により、売上は対前年7パーセント増となりました。

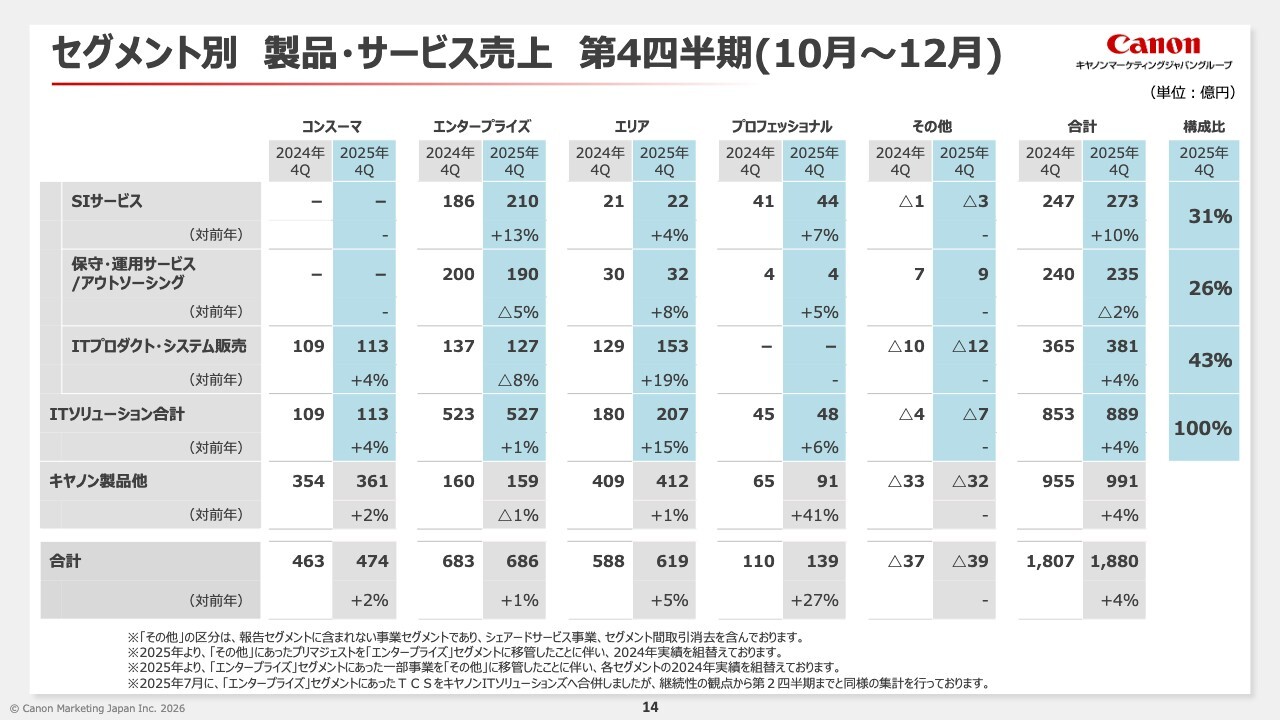

セグメント別 製品・サービス売上 第4四半期(10月~12月)

セグメント別の製品・サービスの売上です。ここでは、ITソリューションの第4四半期の実績についてご説明します。

まずは、「SIサービス」です。エンタープライズセグメントにおいて、製造業向けおよび金融業向けSI案件等が好調に推移したことに加え、プロフェッショナルセグメントのヘルスケアにおいて、複数の病院向け案件を獲得したこと等により「SIサービス」全体は対前年10パーセント増となりました。

「保守・運用サービス/アウトソーシング」は、エリアセグメントにおいて「まかせてIT」が順調に推移したものの、エンタープライズセグメントにおいて、プリマジェストで前年同期に金融業向けの大型案件があり、その剥落により、対前年2パーセント減となりました。

「ITプロダクト・システム販売」は、エンタープライズセグメントにおいて、前年同期に文教向けPCの大型案件があり、その剥落があったものの、エリアセグメントにおいて、ビジネスPCの販売が大幅に増加したことや、ランサムウェア対策ソフトやウイルス対策ソフト「ESET」等のセキュリティが好調に推移したこと等により、対前年4パーセント増となりました。

これらの結果、グループITソリューション全体の売上は、対前年4パーセント増となりました。

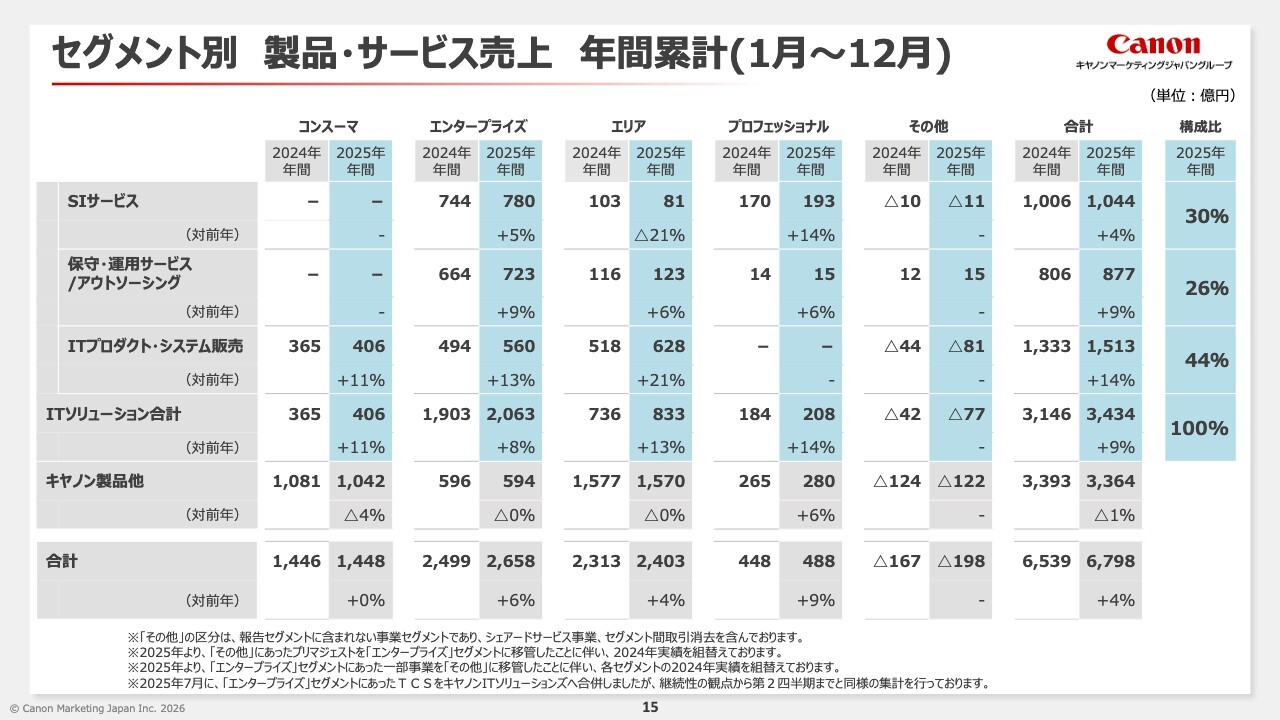

セグメント別 製品・サービス売上 年間累計(1月~12月)

年間累計のセグメント別の製品・サービスの売上です。

「SIサービス」が対前年4パーセント増、「保守・運用サービス/アウトソーシング」が対前年9パーセント増、「ITプロダクト・システム販売」が対前年14パーセント増となり、グループITソリューション全体の売上は対前年9パーセント増となりました。

業績予想サマリー

2026年12月期の業績予想サマリーです。

2026年を展望すると、わが国の経済は、米国の通商政策の影響や国内の物価上昇が景気を下押しするリスクがあるものの、雇用・所得環境の改善や各種政策の効果もあり、緩やかな回復が続くことが期待されます。

当社グループは、引き続きキヤノン製品事業のさらなる収益性強化を図るとともに、成長事業と位置づけるITソリューション事業の収益性向上を伴った売上拡大を図ることで、売上は対前年1パーセント増の6,850億円、営業利益は対前年18億円増の600億円となる見込みです。

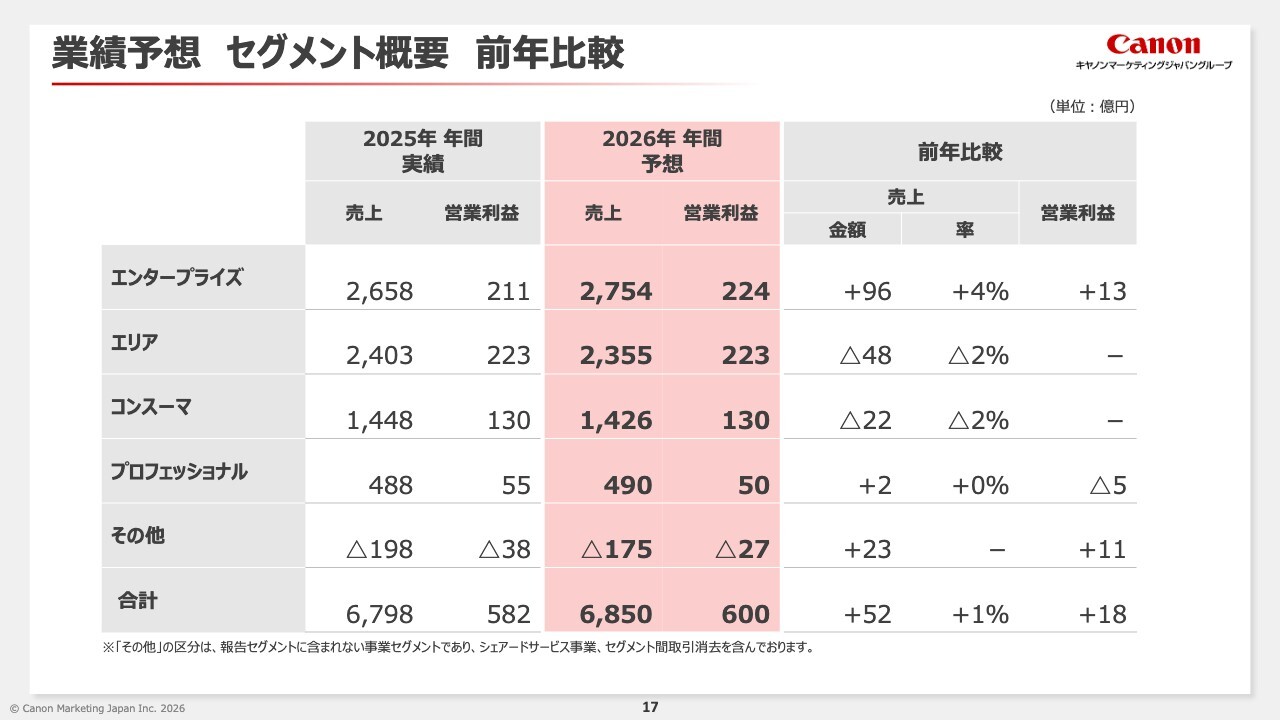

業績予想 セグメント概要 前年比較

セグメント別業績予想の前年比較です。

2026年12月期より、セグメントの並び順を変更することとしました。現在のビジネスの状況を踏まえ、エンタープライズ、エリア、コンスーマ、プロフェッショナルの順でご説明します。

売上は、エリアセグメントとコンスーマセグメントで減収となりますが、エンタープライズセグメントとプロフェッショナルセグメントで増収となる見込みです。

営業利益については、プロフェッショナルセグメントで減益となりますが、エリアセグメント、コンスーマセグメントで前年並み、エンタープライズセグメントで増益となる見込みです。セグメントごとの詳細については、この後ご説明します。

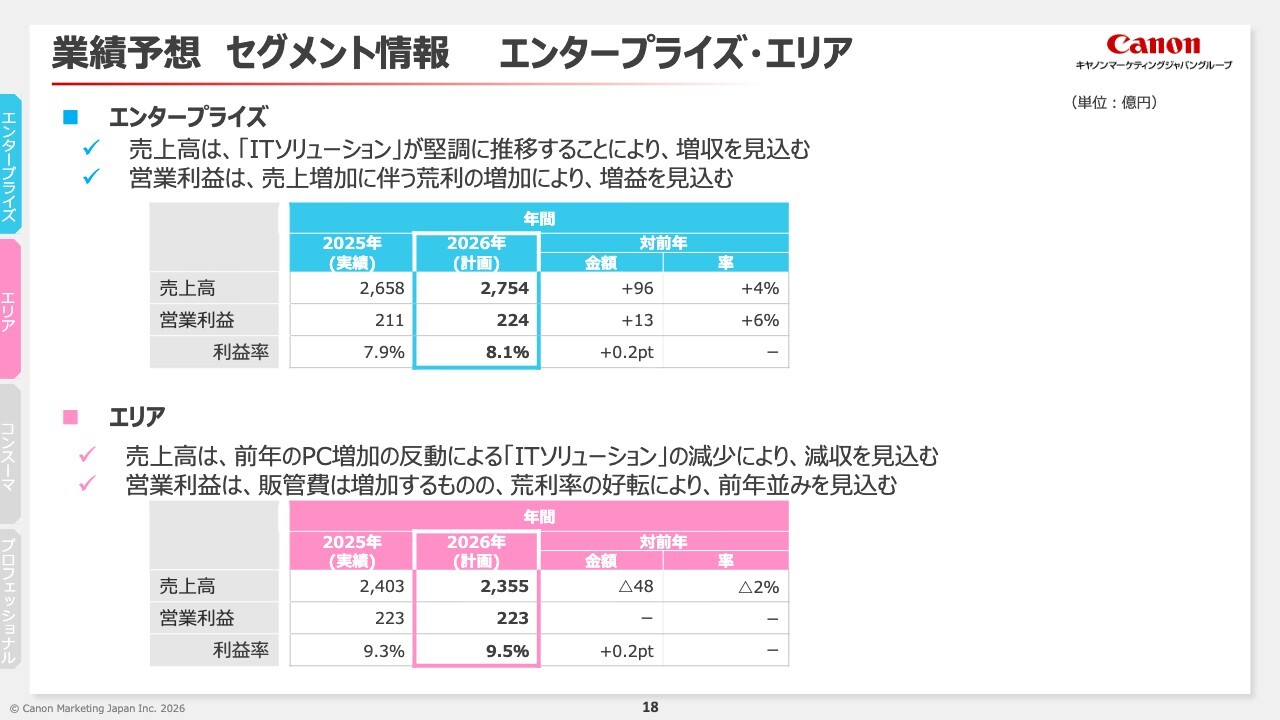

業績予想 セグメント情報 エンタープライズ・エリア

業績予想をセグメントごとにご説明します。まずは、エンタープライズセグメントです。

2026年12月期は、増収増益を見込んでいます。売上は、対前年4パーセント増の2,754億円を見込んでいます。営業利益は、売上増加に伴う荒利の増加により、対前年13億円増の224億円を見込んでいます。

「キヤノン製品他」については、オフィスにおけるペーパーレス化の影響が継続することで、オフィスMFPの台数およびレーザープリンターカートリッジの売上は減少するものの、レーザープリンターの台数は複数の大型案件により増加することに加え、オフィスMFPの保守サービスは本体稼働台数の増加に伴い微増となる見込みです。これらの結果、「キヤノン製品他」の売上は前年並みに留める見込みです。

「ITソリューション」については、前年に文教向けおよび金融業向けのPCの大型案件があり、その剥落があるものの、キヤノンITソリューションズにおいて金融業向けおよび製造業向けのSI案件が好調に推移することに加え、キヤノンマーケティングジャパンおよびプリマジェストにおいてBPOが順調に推移すること等により、売上は増加する見込みです。

次に、エリアセグメントです。

2026年12月期は、売上は減収、営業利益は前年並みを見込んでいます。売上は、対前年2パーセント減の2,355億円を見込んでいます。営業利益は、販管費は増加するものの、荒利率の好転により、前年並みの223億円を見込んでいます。

「キヤノン製品他」については、オフィスにおけるペーパーレス化の影響が継続することに伴い、オフィスMFPの保守サービスやレーザープリンターの台数は減少するものの、ITソリューションと組み合わせた提案を積極的に進めることにより、オフィスMFPの台数は増加する見込みです。これらの結果、「キヤノン製品他」の売上は微減に留める見込みです。

「ITソリューション」については、ランサムウェア対策ソフトやウイルス対策ソフト「ESET」などのセキュリティや中小企業のサステナブル経営・DX推進をトータルで支援する「まかせてIT」等が順調に推移するものの、「Windows 10」の延長サポート終了の影響で前年にPCの売上が大幅に増加したことの反動等により、売上は減少する見込みです。

業績予想 セグメント情報 コンスーマ・プロフェッショナル

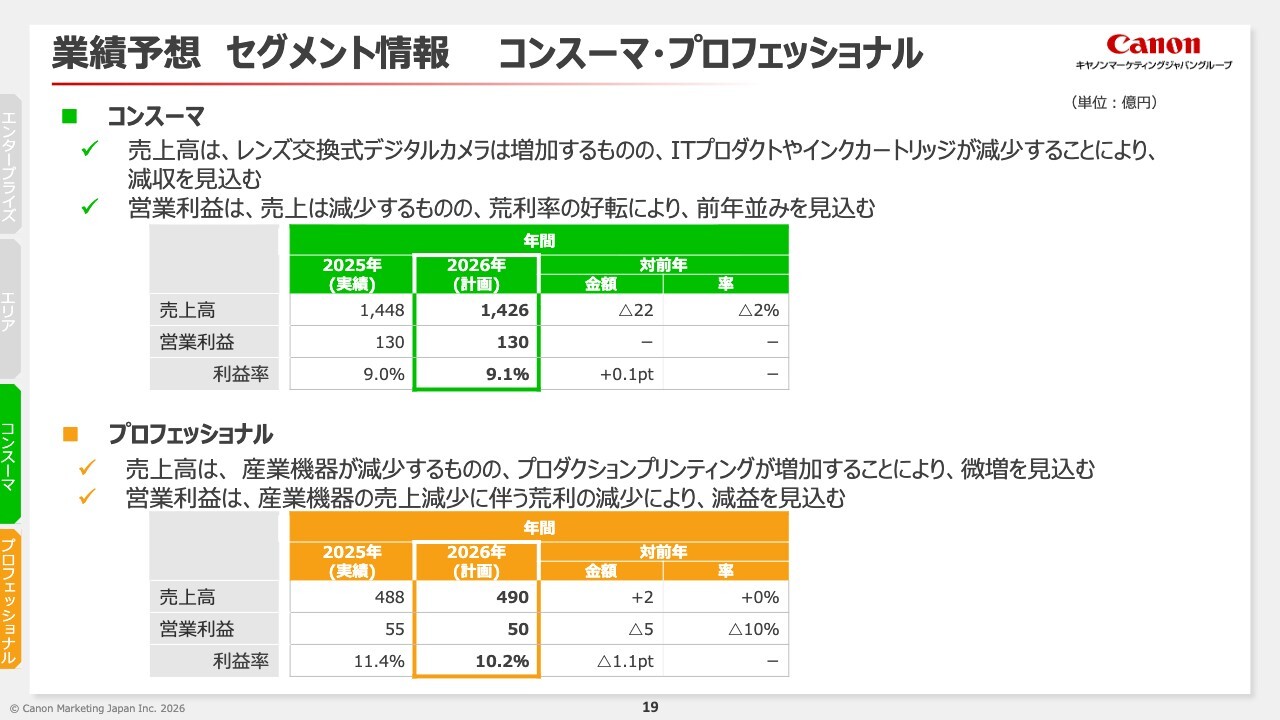

次に、コンスーマセグメントです。

2026年12月期は、売上は減収、営業利益は前年並みを見込んでいます。売上は、対前年2パーセント減の1,426億円を見込んでいます。営業利益については、売上は減少するものの、荒利率の好転により、前年並みの130億円を見込んでいます。

レンズ交換式デジタルカメラについては、2025年に発売した「EOS R6 Mark III」等のミドルクラス以上の「EOS Rシリーズ」の出荷が増加する見込みです。また、ミラーレスカメラへの移行に伴いRFレンズの販売も拡大し、売上は増加する見込みです。

インクジェットプリンターおよびインクカートリッジについては、市場の縮小により、売上は減少する見込みです。

ITプロダクトについては、「Windows 10」の延長サポート終了の影響で前年にPCの売上が大幅に増加したことの反動に加え、メモリの供給制約に伴いPCの供給が不安定になることや価格上昇による需要減の懸念があり、売上は減少する見込みです。

次に、プロフェッショナルセグメントです。

2026年12月期は、増収減益を見込んでいます。売上は、対前年微増の490億円を見込んでいます。営業利益は、産業機器の売上減少に伴う荒利の減少により、対前年5億円減の50億円を見込んでいます。

プロダクションプリンティングについては、高速連帳プリンター、高速カット紙プリンター等の拡販を進めることにより、売上は増加する見込みです。

産業機器については、半導体製造関連の検査・計測装置の案件が減少することにより、売上は減少する見込みです。なお、当社では2026年12月期に計画している案件については概ね受注済みであり、現在は2027年12月期以降に向けて積極的な提案活動を推進しています。

ヘルスケアについては、2026年12月期も病院や診療所等に向けて複数の案件のサービスインを予定しており、売上は前年並みとなる見込みです。

【補足資料】主要製品売上・台数

補足資料の「主要製品売上・台数」表についてご説明します。ホームページに掲載されていますので、お手元にご用意いただければと思います。

第4四半期実績については、セグメント情報でお伝えしているとおりです。ここでは、セグメント情報でお伝えしていない「商業印刷」、「ネットワークカメラ」の実績についてご説明します。

第4四半期のグループトータルの「商業印刷」は、主に、エリアセグメントで、プリント内製化に最適な「imageFORCE」のライトプロダクションモデルの販売が好調に推移したものの、キヤノンプロダクションプリンティングシステムズの売上が減少したことにより、対前年1パーセント減となりました。

次に、第4四半期のグループトータルの「ネットワークカメラ」です。エンタープライズセグメント、エリアセグメントにおいて、ビデオ管理ソフトウエア「XProtect」等で複数の大型案件を獲得したことに加え、エリアセグメントにおいて、中小企業向けのクラウド録画サービス「VisualStage」シリーズ等が好調に推移したことにより、対前年7パーセント増となりました。

次に、2026年12月期の見通しについてご説明します。

「レンズ交換式デジタルカメラ」、「インクジェットプリンター」、「インクジェットプリンターカートリッジ」については、セグメント情報でお伝えしているとおりです。年間計画については、それぞれ対前年3パーセント増、4パーセント減、4パーセント減となる見込みです。

「オフィスMFP」は、準大手・中堅企業向けに業務プロセスの改革提案を強化するとともに、中小企業向けにITソリューションを導入しているお客さまへの積極的な提案活動を進めることで、対前年4パーセント増となる見込みです。

「保守サービス」は、市場のペーパーレス化の流れを受けるものの、本体稼働台数の増加により、対前年1パーセント減に留める見込みです。

「レーザープリンター」については、大手企業向けで大型案件を獲得することにより、対前年8パーセント増となる見込みです。

「レーザープリンターカートリッジ」については、市場のペーパーレス化の流れを受けるものの、特定業種における新規の本体稼働台数の増加により、対前年2パーセント減に留める見込みです。

グループトータルの「商業印刷」は、エリアセグメントにおいて「imagePRESS」で一部販売を終了する機種があり、その影響があるものの、キヤノンプロダクションプリンティングシステムズの売上が増加することにより、前年並みになる見込みです。

「ネットワークカメラ」は、従来からの防犯や業務における映像利活用ニーズの高まりに加え、IoT機器のセキュリティ対策が急務になっていることで入替商談の増加が見込まれる等、市場拡大が予想されています。当社は、ビデオ管理ソフトウエア「XProtect」やクラウド型録画サービス「VisualStage」シリーズを積極的に提案することで、対前年15パーセント増となる見込みです。

ITソリューションの状況については、長期経営構想・中期経営計画説明の中で、社長の足立よりご説明します。

「プロダクションプリンティング」、「産業機器」、「ヘルスケア」については、セグメント情報でお伝えしているとおりです。

2025年12月期第4四半期決算と2026年12月期業績予想に関するご説明は以上となります。この後は、大里からご説明します。

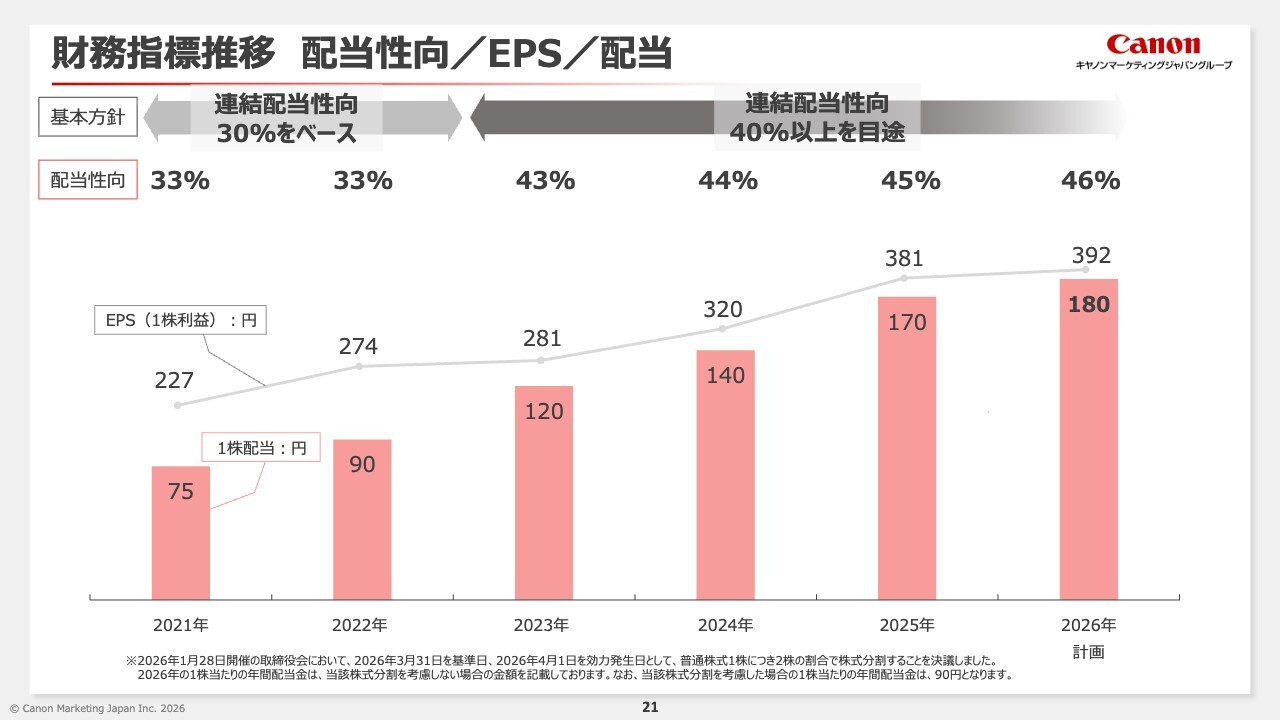

財務指標推移 配当性向/EPS/配当

大里剛氏:経理を担当している取締役上席執行役員の大里です。私から、まず配当についてご説明します。

当社は、利益配分に関して、連結配当性向40パーセント以上を目途とし、中期的な利益見通し・投資計画に加え、そこから生み出されるキャッシュ・フロー等を総合的に勘案して配当を実施することを基本方針としています。

2025年12月期は事業の成長に加え、自己株式の取得や政策保有株式の売却等の資本政策を積極的に実施した結果、EPSを大幅に上昇させ、381円とすることができました。

配当方針と2025年12月期の実績を踏まえ、期末配当を、10月決算時の予想から10円引き上げ、「1株当たり100円」に修正することとしました。これにより、当期の年間配当は「1株当たり170円」となり、前年実績から30円の増配としました。

また、2026年12月期の年間配当予想は「180円」とします。

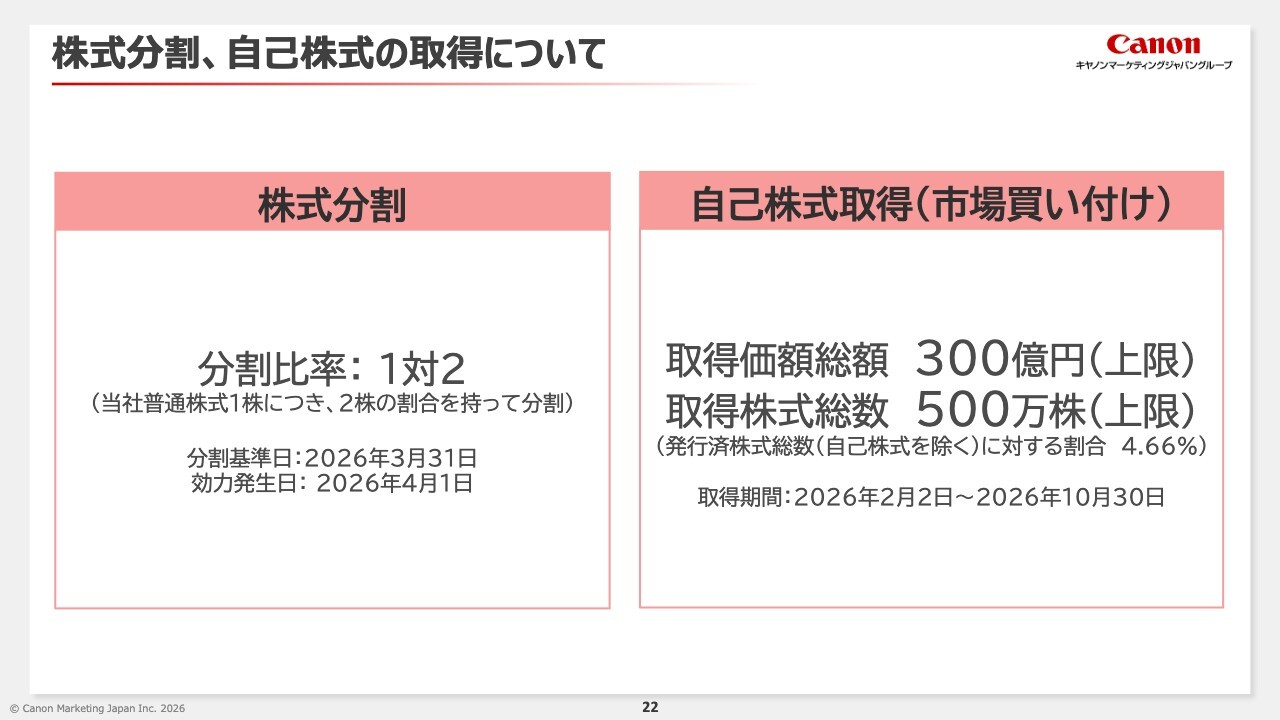

株式分割、自己株式の取得について

続いて、本日の取締役会において決議した、株式分割と自己株式の取得について説明します。

まず、株式分割についてです。東京証券取引所から、個人投資家が投資しやすい環境を整備するために望ましい投資単位として50万円未満という水準が明示されています。

現在、当社の株式の投資単位は50万円を超える水準で推移しており、株式の投資単位の金額引き下げにより投資家のみなさまにとってより投資しやすい環境を整えるとともに、株数増加による株式流動性の向上を目的として、分割比率1:2の株式分割を実行します。

続いて、自己株式の取得についてです。前回の中計期間には、約967億円、約2,250万株の自己株式取得を実施しました。先ほどもご説明しましたが、事業の成長に加え、政策保有株式の売却等も実施した結果、長期経営構想の目標であった、ROE10パーセントを達成することができました。

今回は300億円の取得を実施します。自己資本の圧縮により資本効率性を高め、ROEを向上させることを目的としており、取得期間は2月2日から10月30日で、市場からの買い付けを行います。

今後も、投資家のみなさまにとって魅力的な企業となれるよう、資本市場との対話を重視し、積極的な資本政策を実行することで、企業価値の向上を図っていきます。

2025年12月期第4四半期決算と2026年12月期業績予想についてのご説明は以上となります。ありがとうございました。

記事提供: ![]()