2026年4月24日に発表された、野村不動産ホールディングス株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

連結決算概要

新井聡氏:野村不動産ホールディングス株式会社グループCEOの新井です。本日は、2026年3月期決算説明会にご参加いただき、誠にありがとうございます。

2026年3月期の実績は、売上高9,425億円、事業利益1,473億円、当期純利益828億円でした。売上高および各利益は過去最高を更新しました。事業利益については、昨年発表した経営計画で掲げた8パーセント水準の成長を大きく上回る実績となりました。

当期純利益については、2026年3月期において浜松町ビルの建替に関連する特別損失がありましたが、大幅な増益を実現しました。

スライド8ページにも記載されているとおり、ROAが5.4パーセント、ROEが10.7パーセントとなり、高い資産効率および資本効率を達成しています。総じて、3ヶ年計画の1年目として順調に進捗したと評価しています。

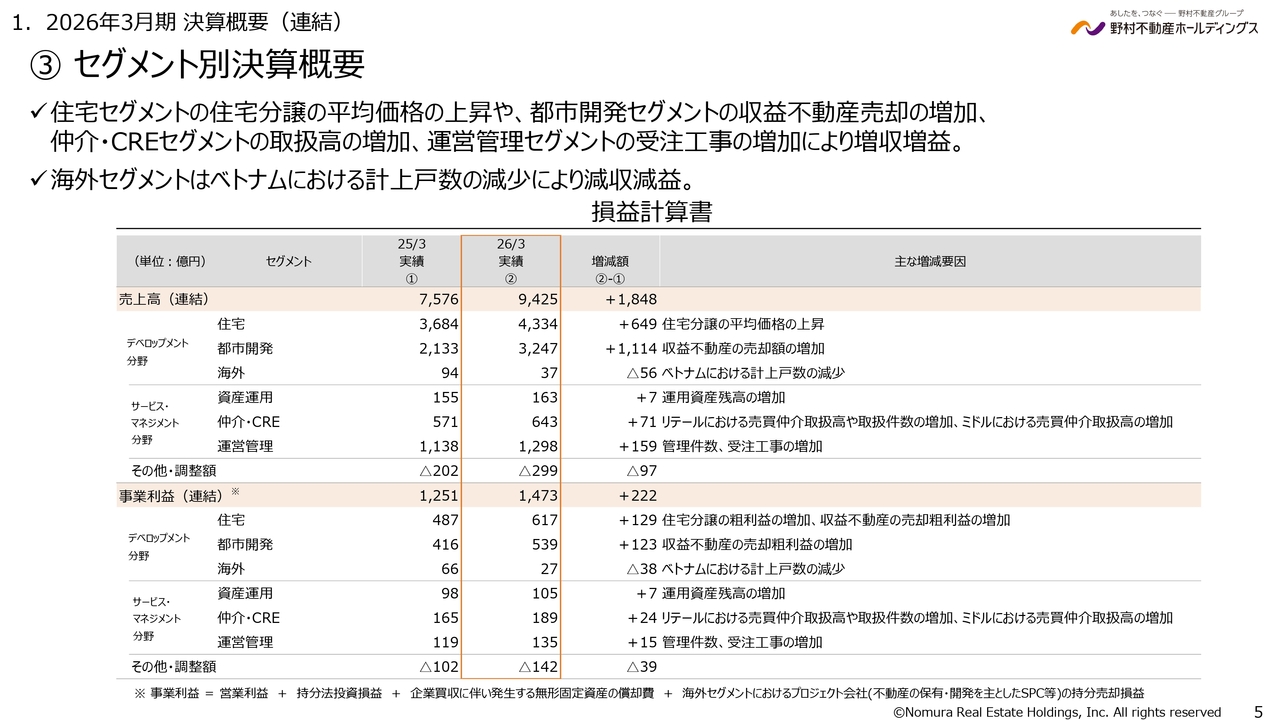

セグメント別決算概要

セグメント別の業績についてご説明します。セグメント別では、国内事業が好調に推移しました。増収増益に大きく寄与したのは、住宅セグメントの住宅分譲と都市開発セグメントの収益不動産売却です。

資産運用セグメント、仲介・CREセグメント、運営管理セグメントにおいても増収増益を達成しました。一方、海外セグメントは、ベトナムにおける計上戸数の減少により減収減益となりました。

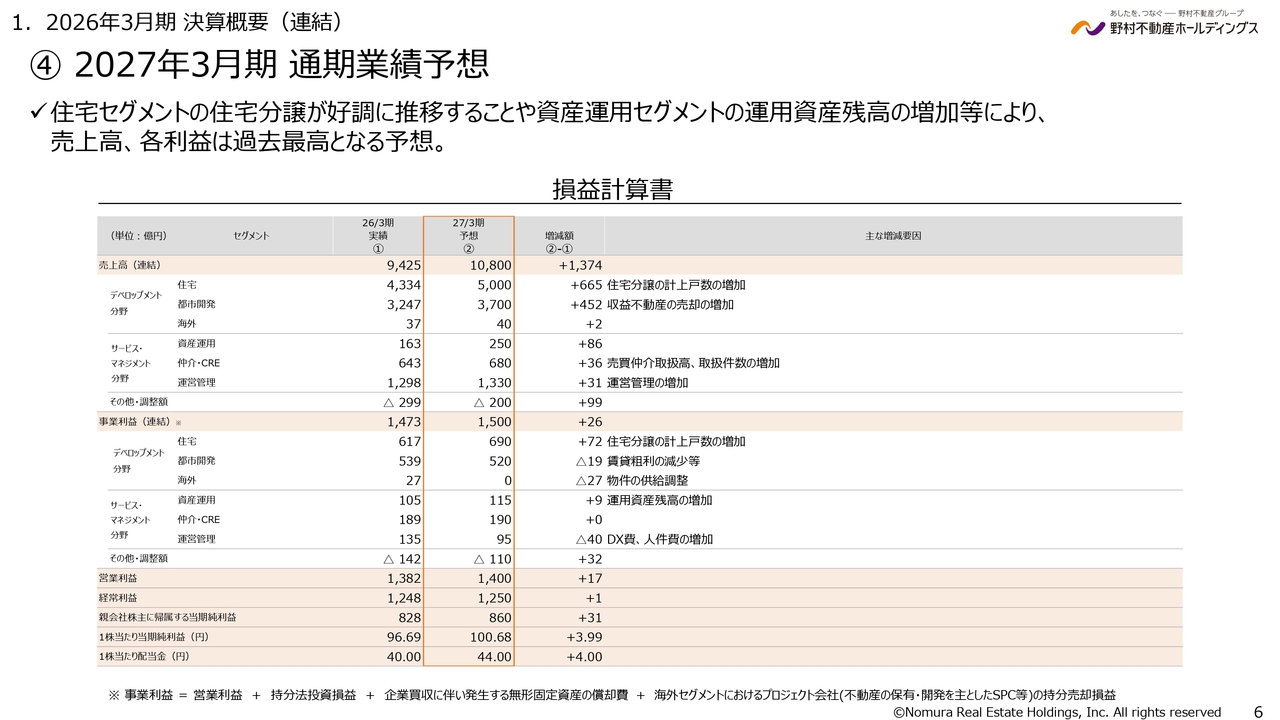

2027年3月期 通期業績予想

2027年3月期の業績予想についてご説明します。数字のご説明に入る前に、全体的な事業環境についてお話しします。

住宅販売マーケットは、新築・中古いずれも好調が持続すると見込んでいます。収益不動産マーケットでは、引き続き投資需要が旺盛な状況が続くと予想されます。

アセットタイプ別に見ると、オフィスをはじめ各アセットタイプで賃料上昇が継続しており、国内の事業環境は全体的にポジティブな状況が続くと想定しています。

海外事業については、中東情勢による経済・金融環境の不安定化により、不透明な状況が続くと見ています。

こうした状況の中で、今期の業績予想は、売上高1兆800億円、事業利益1,500億円、当期純利益860億円となり、いずれも過去最高となる見込みです。

事業利益の主な増加要因としては、住宅セグメントでの住宅分譲が好調に推移することや、資産運用セグメントでの運用報酬の増加が挙げられます。

海外セグメントでは、地政学リスクの高まりを踏まえ、物件の供給調整により減益となる見込みです。運営管理セグメントにおいては、今後の成長を見据えたDX費用の増加に伴い、減益を見込んでいます。

2026年3月期の利益の伸びは大きくありませんが、これは3ヶ年計画の最初の2年間としての位置づけであり、年平均成長率は目標の8.5パーセントを上回る9.5パーセントとなる見込みです。この結果、3ヶ年計画における事業利益目標1,600億円の達成が見通せる状況です。

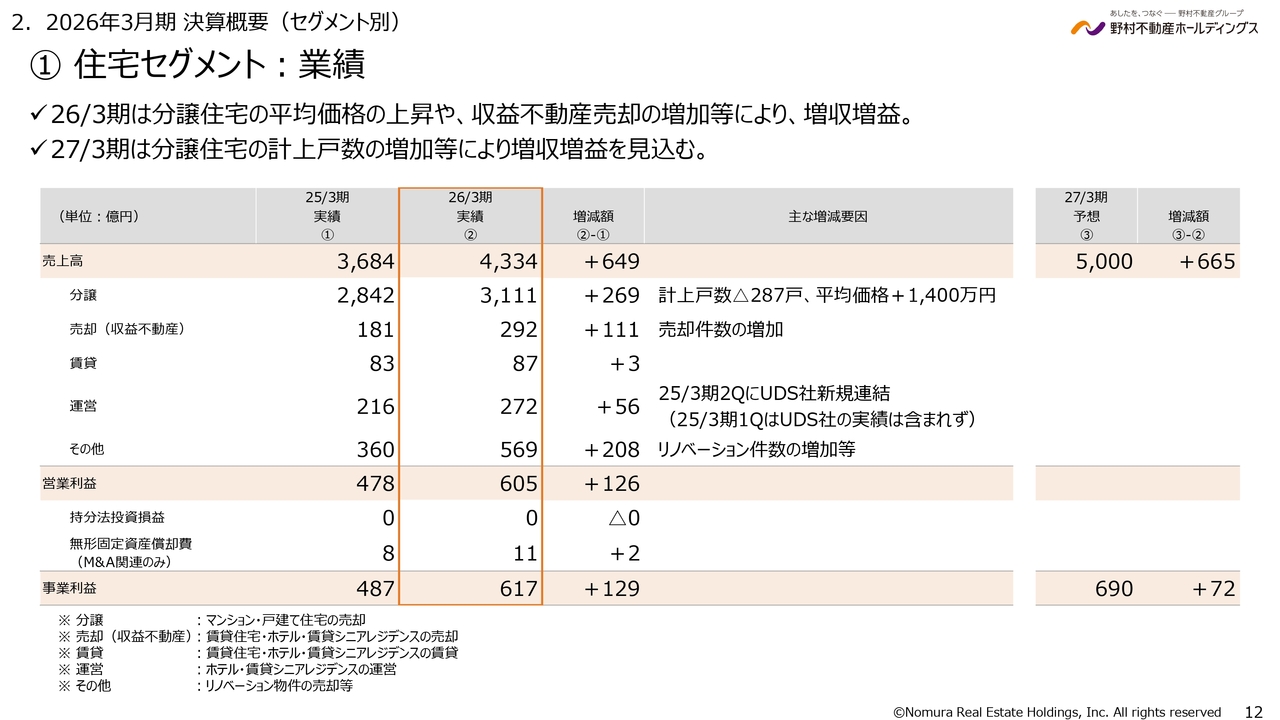

住宅セグメント:業績

住宅セグメントでは、分譲住宅の平均価格の上昇や収益不動産売却の増加により、増収増益となりました。2027年3月期は販売戸数の増加を見込み、引き続き増収増益となる見通しです。

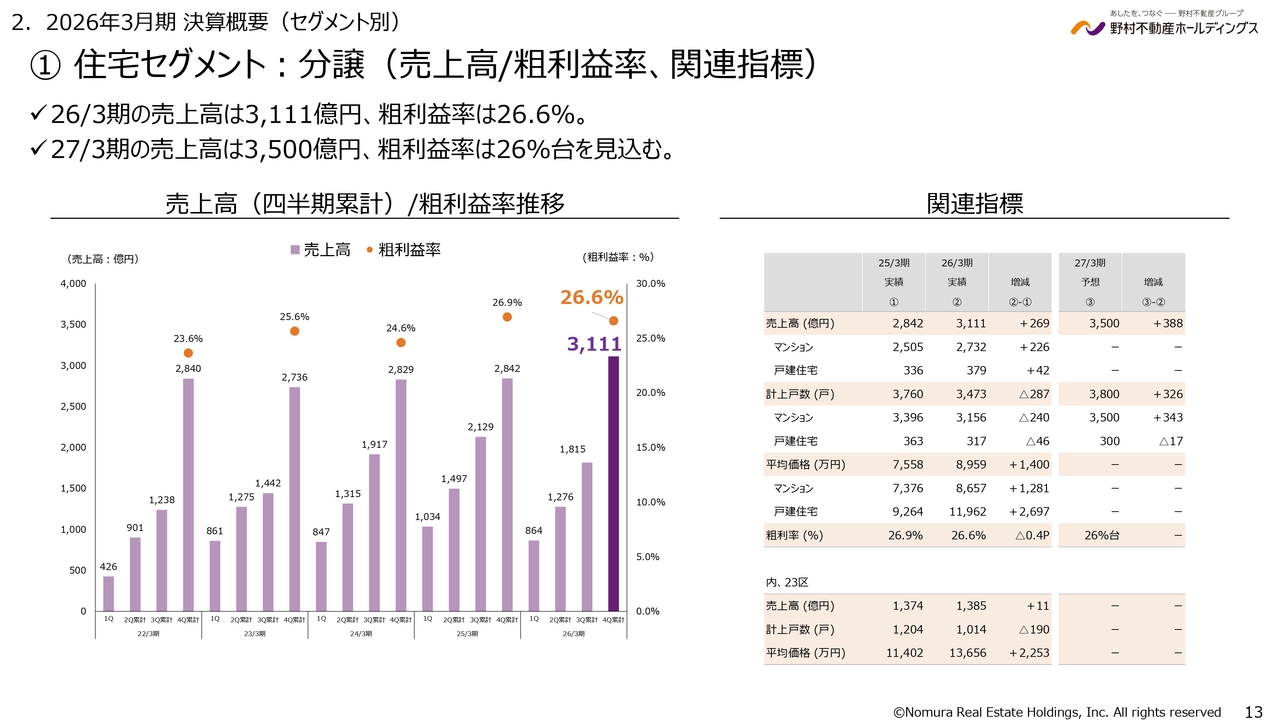

住宅セグメント:分譲(売上高/粗利益率、関連指標)

2026年3月期の住宅分譲の売上高は3,111億円、粗利益率は26.6パーセントでした。2027年3月期の住宅分譲の売上高は、前年より約400億円増の3,500億円、販売戸数は約300戸増の3,800戸を計画しています。

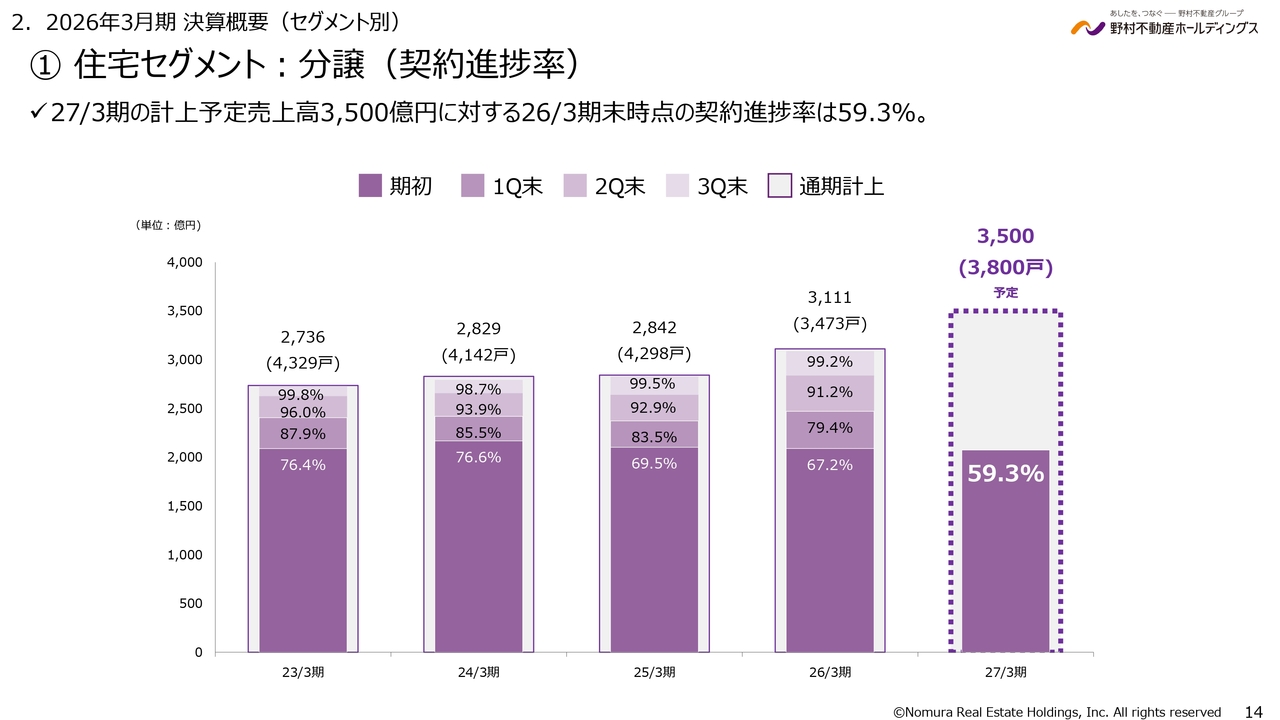

住宅セグメント:分譲(契約進捗率)

2027年3月期の売上高3,500億円に向けた契約進捗率は約60パーセントです。過去数年間と比較すると低い水準に見えますが、マーケット環境が好調であることから、今期も計画達成に向けて順調に契約を進められると考えています。

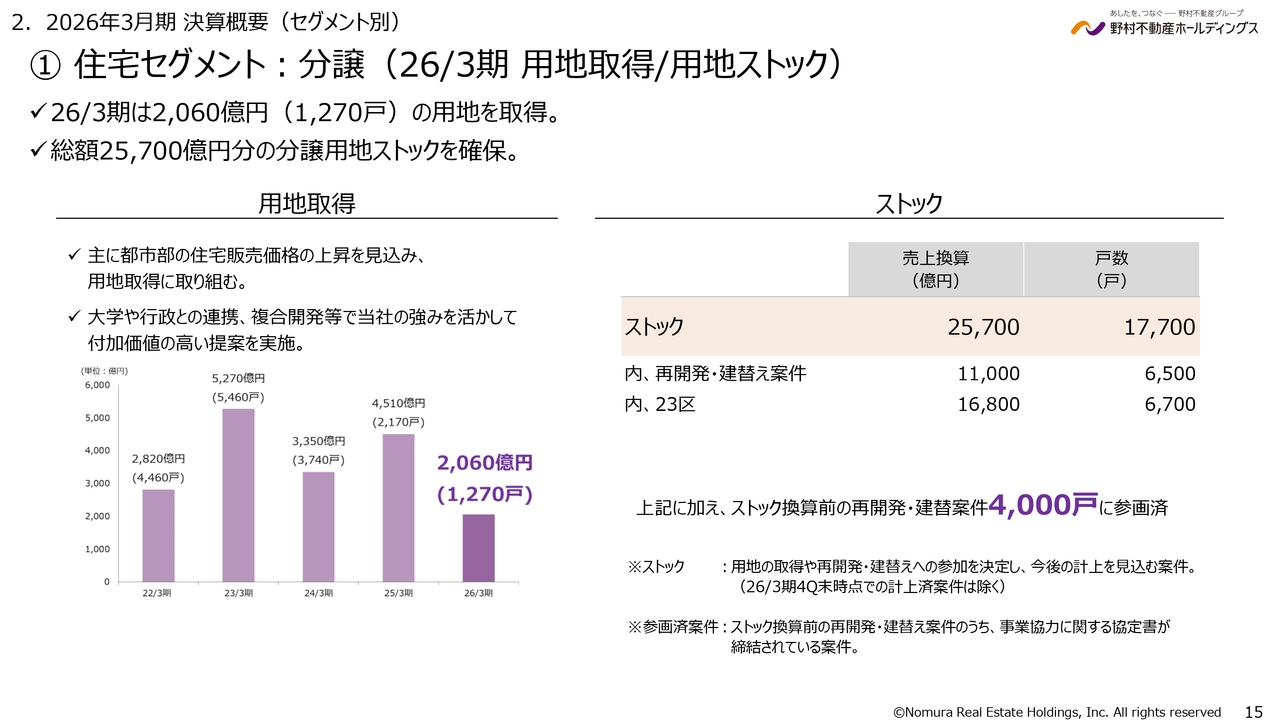

住宅セグメント:分譲(26/3期 用地取得/用地ストック)

スライド右側の表のとおり、分譲住宅については、中長期的に約2兆5,000億円分の用地ストックを保有しています。概ね約7年分の事業量を確保している状況です。そのうち、東京23区は売上高換算で約1兆6,000億円と全体の約6割を占めています。

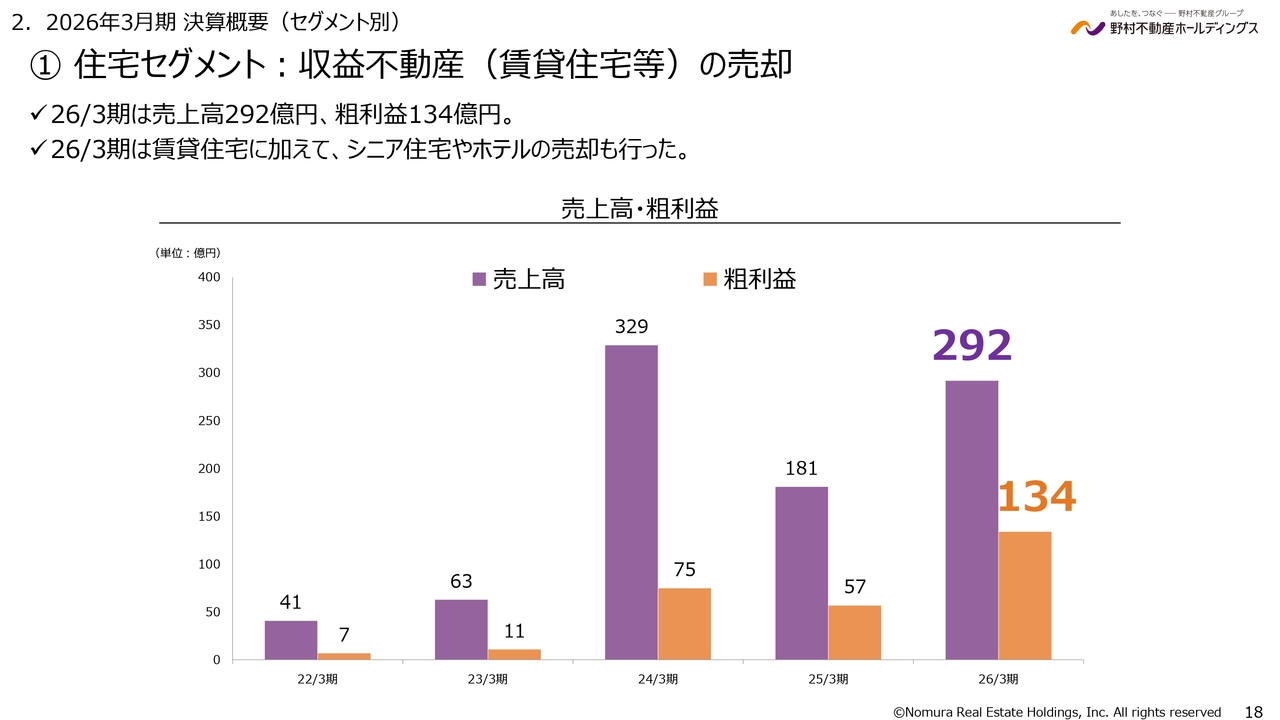

住宅セグメント:収益不動産(賃貸住宅等)の売却

収益不動産については、中期経営計画の3ヶ年計画で掲げられたシニアを含む賃貸住宅やホテルの拡大戦略が進展しています。2026年3月期には、シニア住宅やホテルの売却実績もあり、粗利益は134億円と、過去よりも高い水準を達成しました。

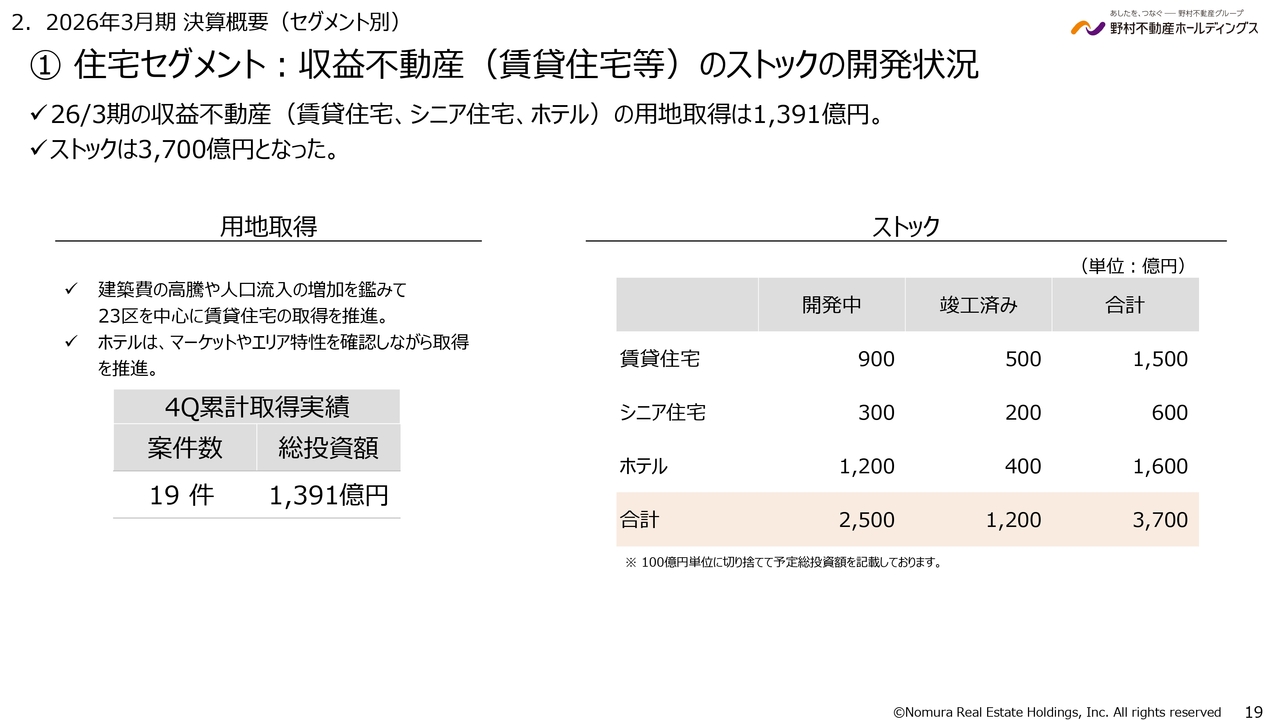

住宅セグメント:収益不動産(賃貸住宅等)のストックの開発状況

用地ストックについては、シニア住宅やホテルへの投資が進捗しました。今期は累計で19件、総投資額として約1,400億円相当の開発用地を取得しました。これらの新規取得分に加え、固定資産から棚卸資産に振り替えた物件も含め、ストックとして約3,700億円分の案件を確保しています。

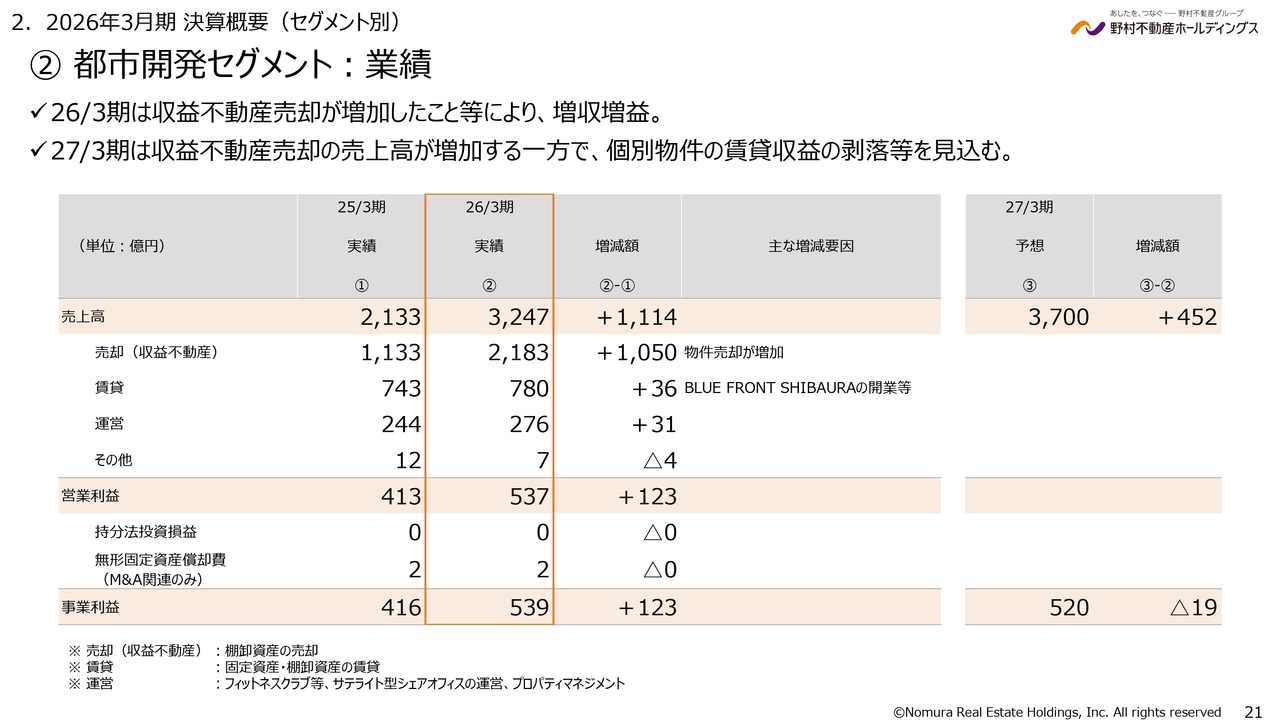

都市開発セグメント:業績

都市開発セグメントは、収益不動産の売却増加により、増収増益となりました。2027年3月期は、収益不動産の売却は前期と同水準を見込む一方、賃貸収益に関しては個別物件の賃料減少を見込んでおり、全体としては増収減益を計画しています。

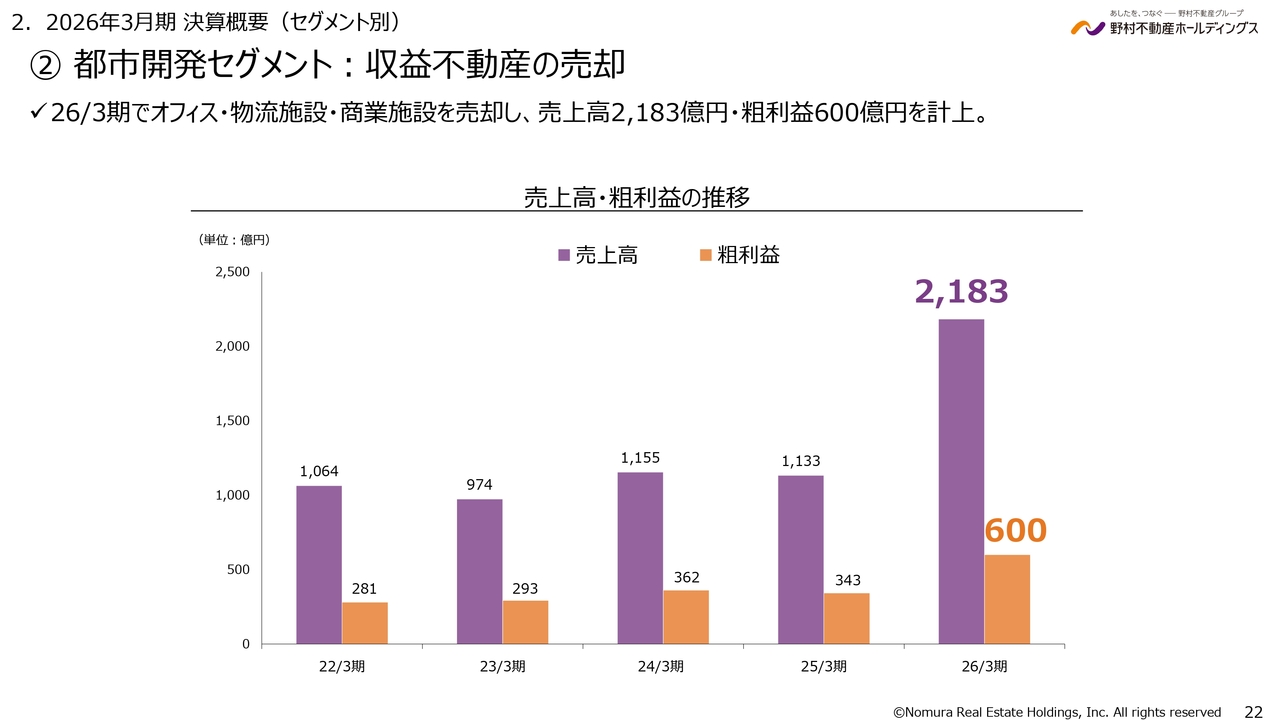

都市開発セグメント:収益不動産の売却

収益不動産については、オフィスや物流を中心に売却を進めた結果、売却額は2,183億円、粗利益は600億円となりました。

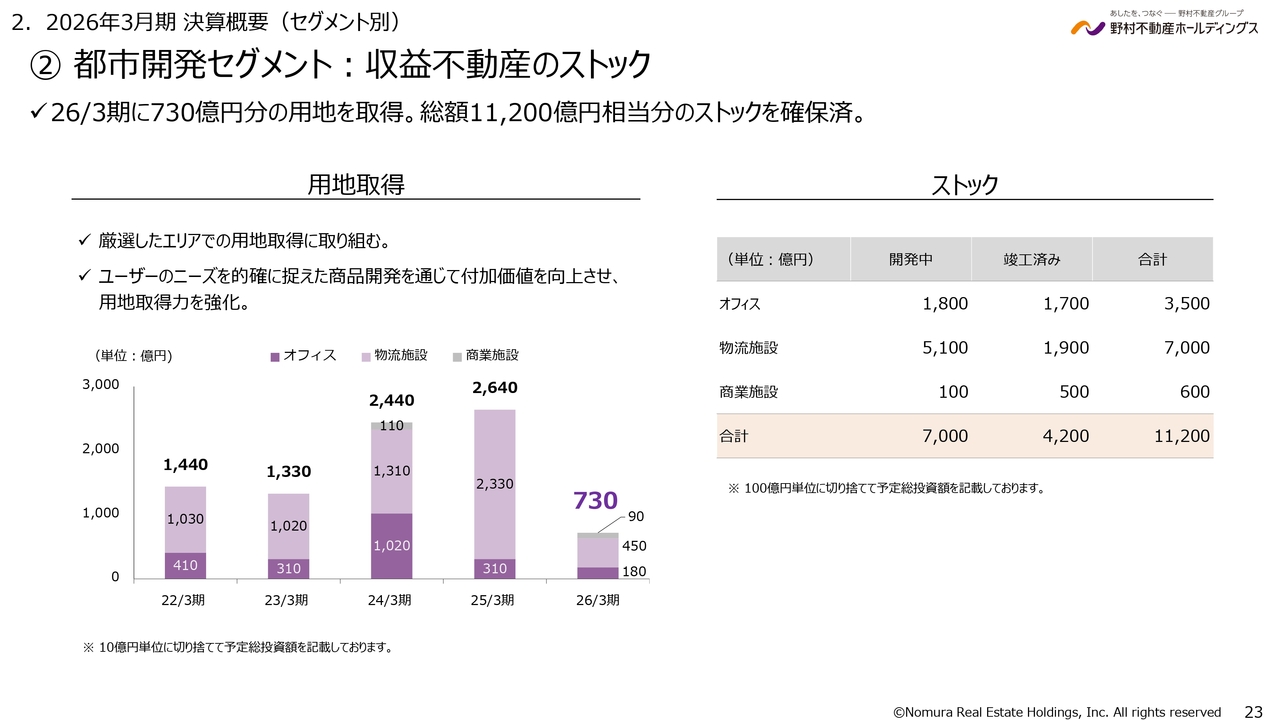

都市開発セグメント:収益不動産のストック

収益不動産の用地取得額は730億円となりました。ここ数年間の用地取得の進捗に伴い、開発中の案件も含めた総投資額は約1兆1,000億円相当となっています。これにより、5年から6年分の事業量のストックを確保しています。

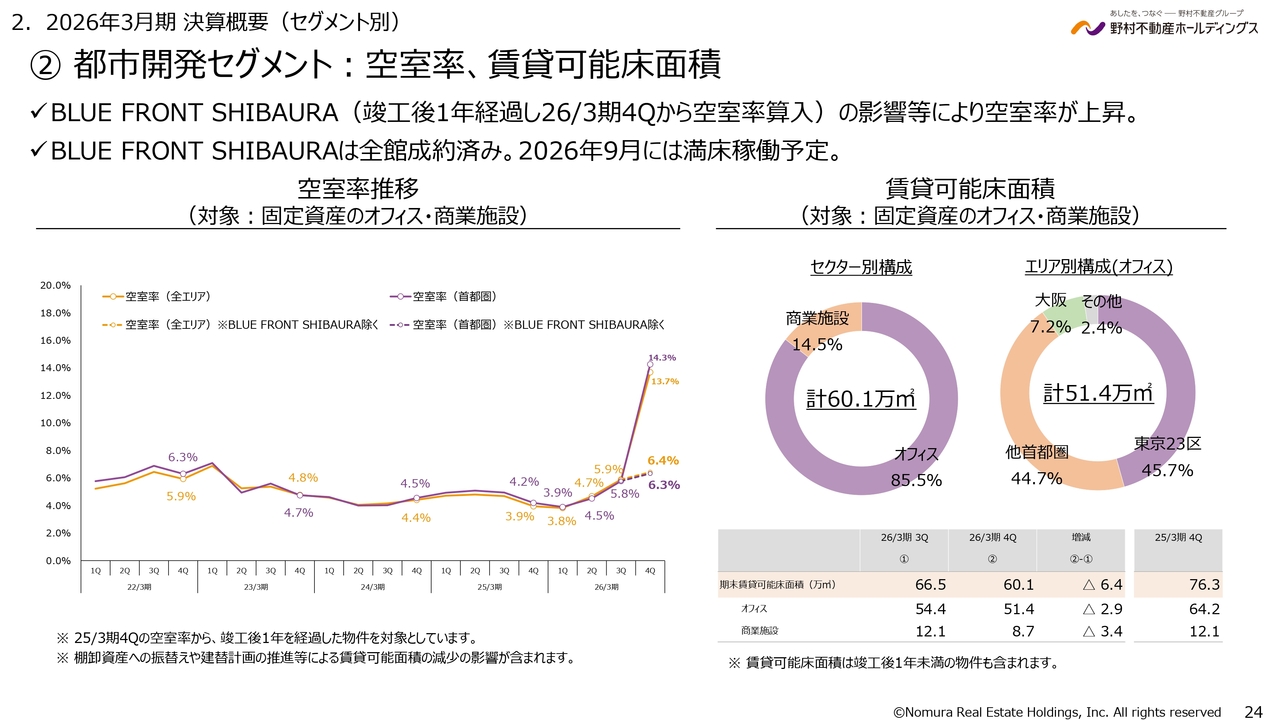

都市開発セグメント:空室率、賃貸可能床面積

固定資産として保有する賃貸資産の空室率は、「BLUE FRONT SHIBAURA」を除いて平均で6.4パーセントとなりました。「BLUE FRONT SHIBAURA」は全館成約済みであり、2026年後半に満床稼働となる計画です。

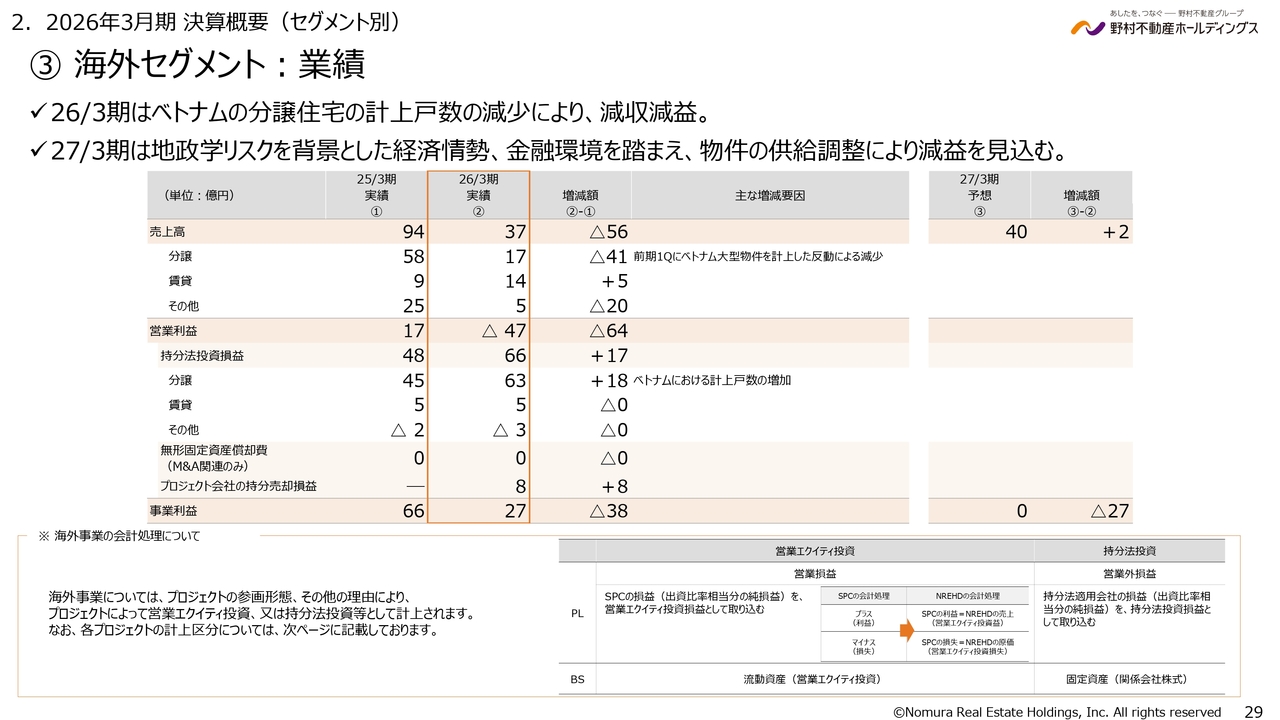

海外セグメント:業績

海外セグメントについてです。予定していた収益不動産の売却時期を見直したことに伴い、減収減益となりました。2027年3月期は、地政学リスクを背景とした昨今の経済情勢や金融環境を踏まえ、物件の供給調整や先行費用の計上により、減収減益となる見込みです。

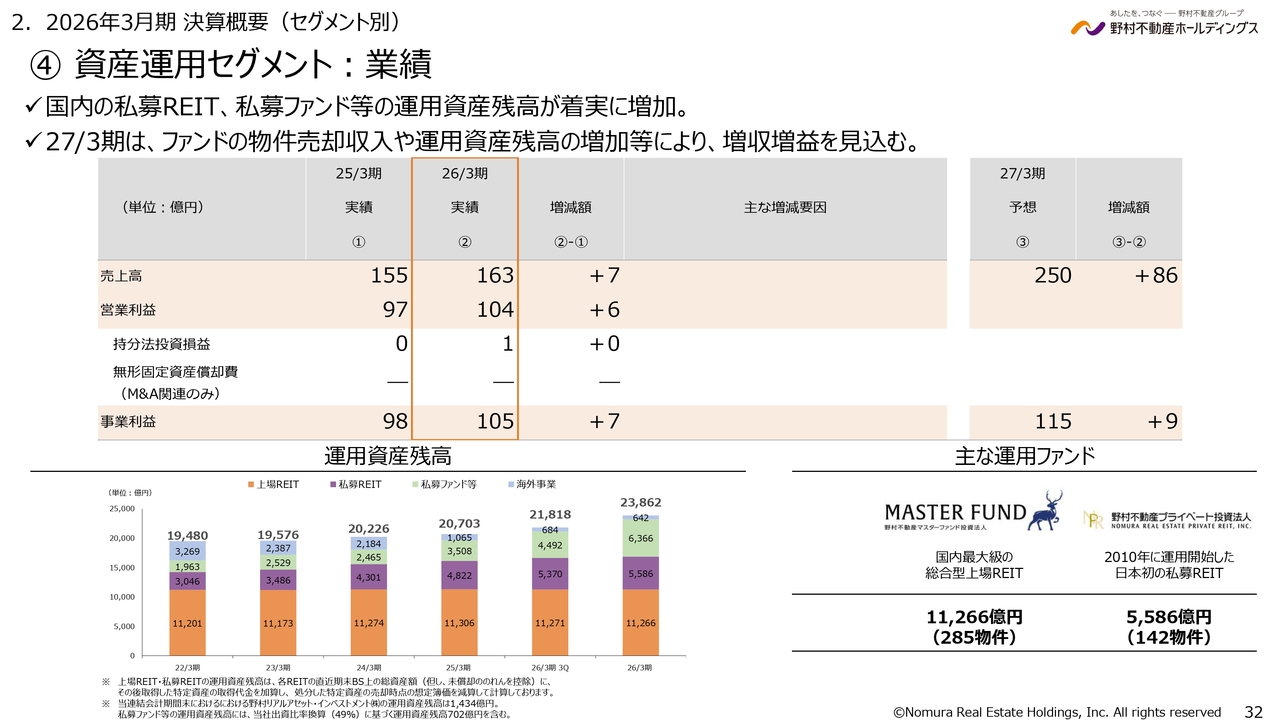

資産運用セグメント:業績

資産運用セグメントについてです。私募REITや私募ファンドなどの運用資産が着実に増加し、増収増益を達成しました。2027年3月期については、ファンド物件売却収入の増加や運用資産残高の増加などにより、増収増益となる見込みです。

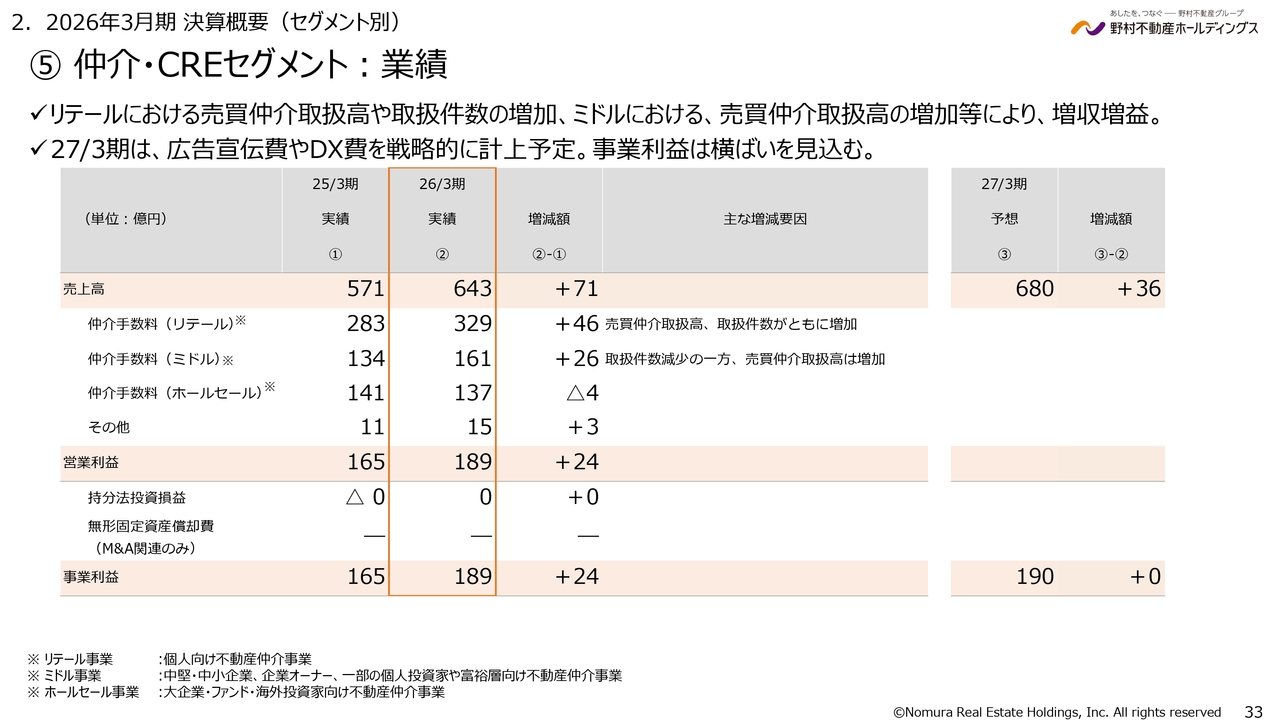

仲介・CREセグメント:業績

仲介・CREセグメントについてです。リテール、ミドル、ホールセールの各分野で取扱高が増加し、増収増益となりました。2027年3月期は、今後の成長に向けた広告宣伝やDXに関連する費用を計上するため、増収となるものの利益は横ばいになる見込みです。

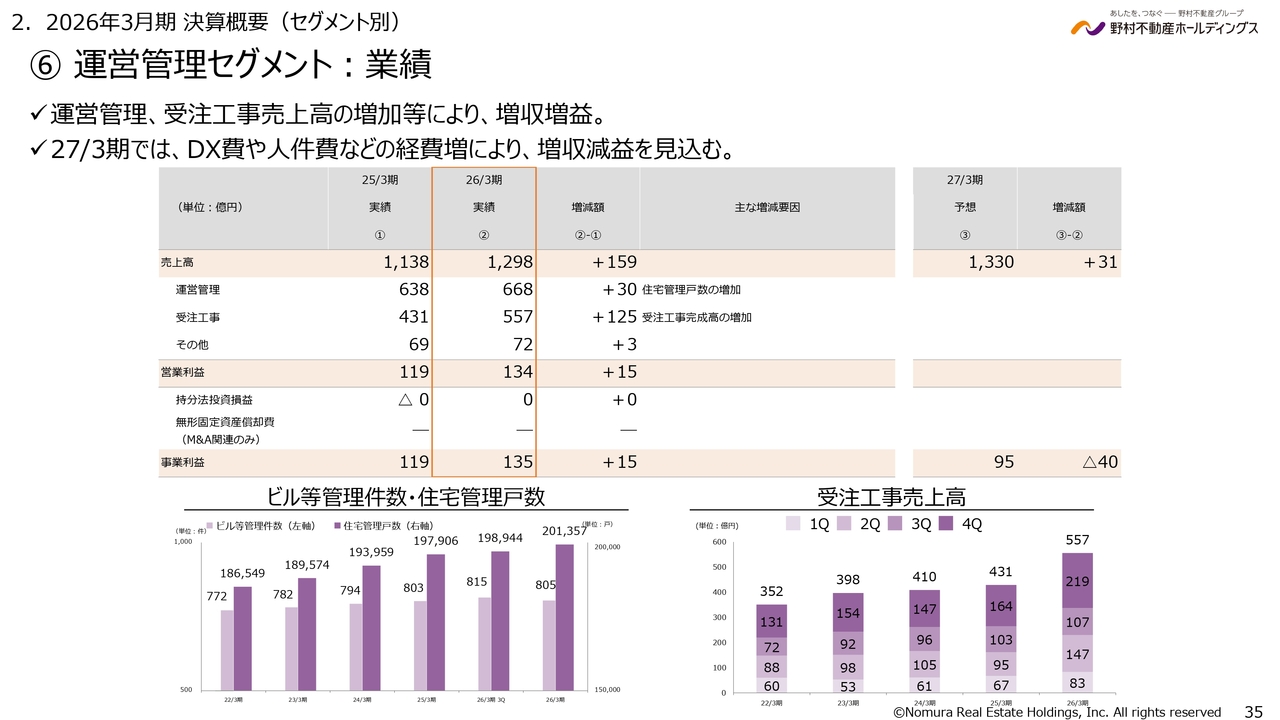

運営管理セグメント:業績

運営管理セグメントについてです。受注工事や運営管理などで増収があり、増収増益となりました。特に、「BLUE FRONT SHIBAURA」におけるテナント入居工事が受注工事の増収につながったことが要因です。2027年3月期は、DX施策や人件費などの経費増により、増収減益となる見込みです。

以上で、セグメント別説明を終わります。

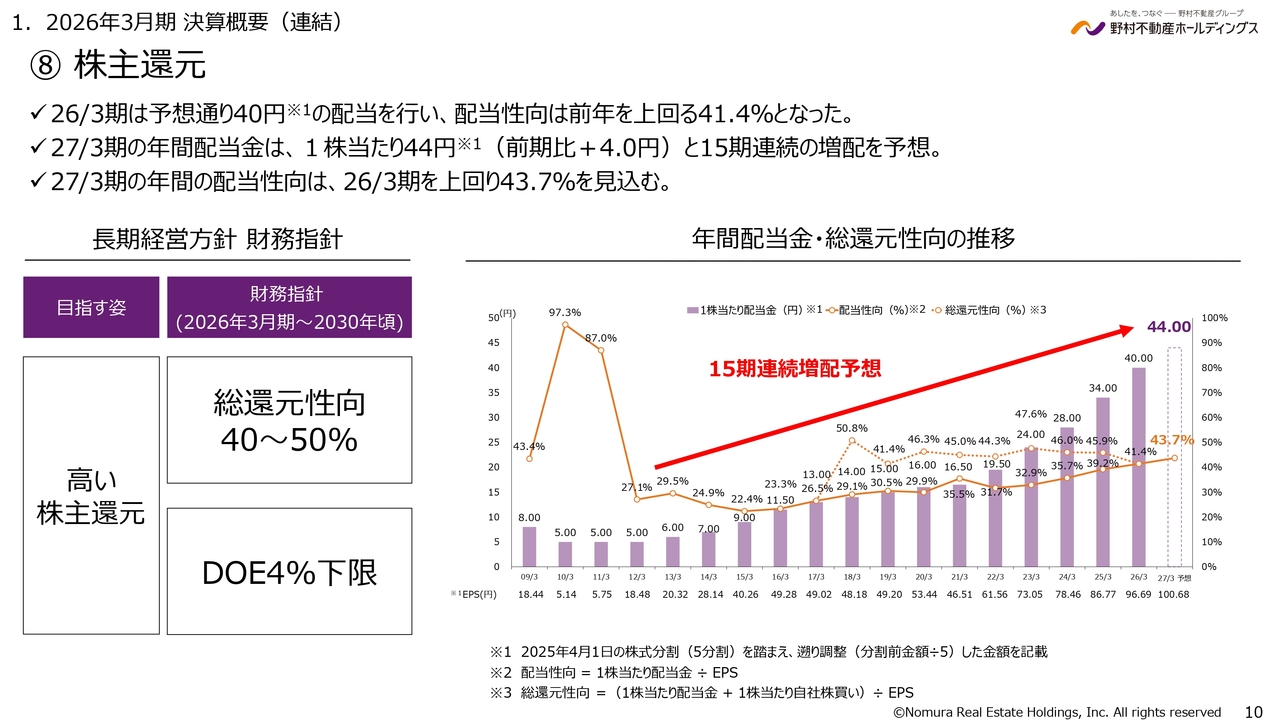

株主還元

株主還元についてご説明します。当社は総還元性向を40パーセントから50パーセント、配当についてはDOE4パーセントを下限とすることを株主還元方針として定めています。

2026年3月期の配当は、すでに発表のとおり、前期より6円増配の40円としました。2027年3月期の配当は前期比4円増の44円とし、15期連続の増配を見込んでいます。

引き続き、確実な利益成長を実現し、それに応じた配当を行うことが、企業価値および株価向上の観点から基本であると考えています。

私からのご説明は以上です。引き続き、株主のみなさまにご満足いただけるよう、グループ全体で成長を目指していきます。

記事提供: ![]()