2026年4月21日に発表された、株式会社ラストワンマイル2026年8月期第2四半期決算説明の内容を書き起こしでお伝えします。

当社グループ体制について

渡辺誠氏(以下、渡辺):代表取締役会長兼CEOの渡辺です。2026年8月期第2四半期決算説明会を始めます。はじめに当社のグループ体制についてです。当社は複数の子会社を有しています。今期から連結対象となっているのはテルベルです。グループ全体を私が統括し、ラストワンマイルの経営は社長の松永が担っています。

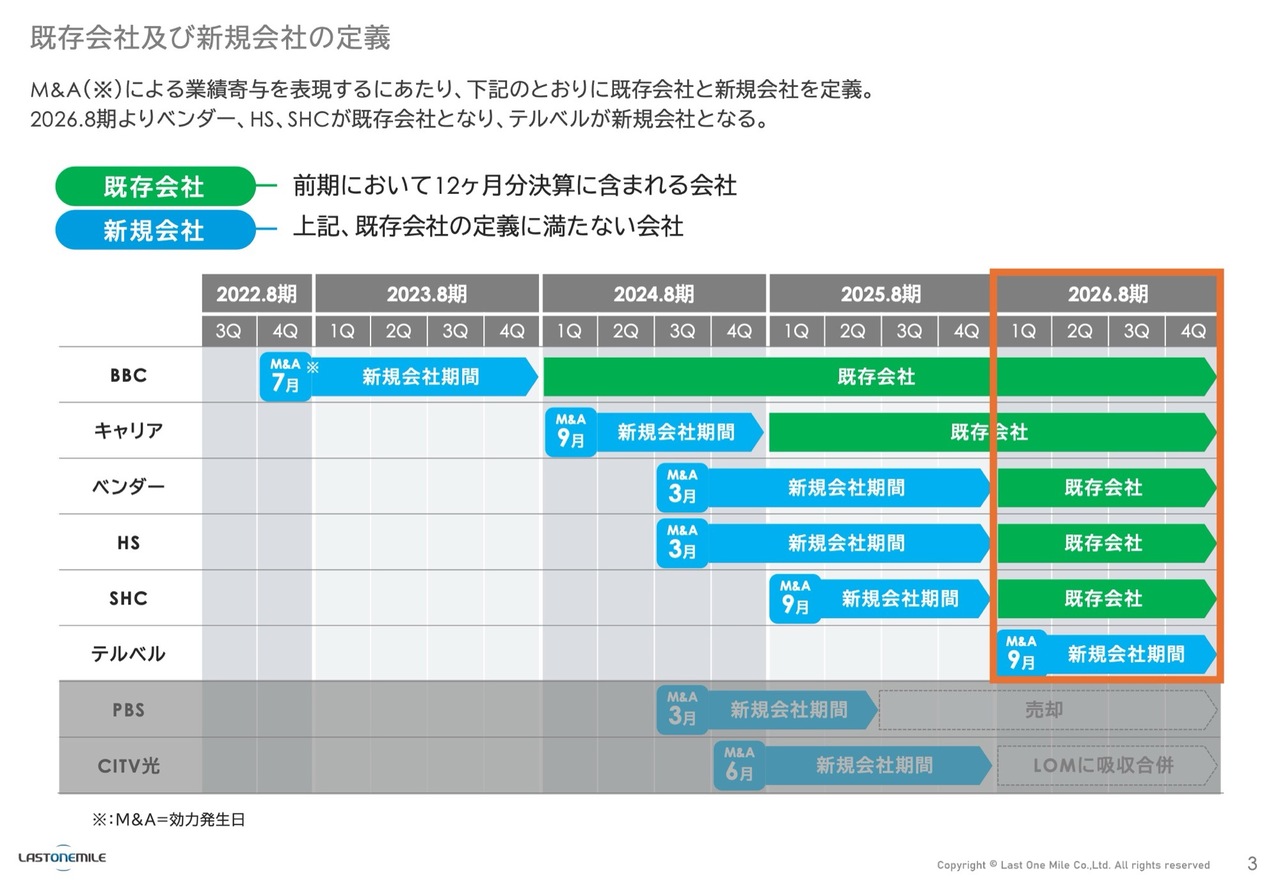

既存会社及び新規会社の定義

当社にはグループ会社が複数あるため、「既存会社」と「新規会社」に分けています。前期において12ヶ月分の決算に含まれる会社を既存会社、既存会社の定義に満たない会社を新規会社と呼んでいます。そのため、テルベルは新規会社に該当します。

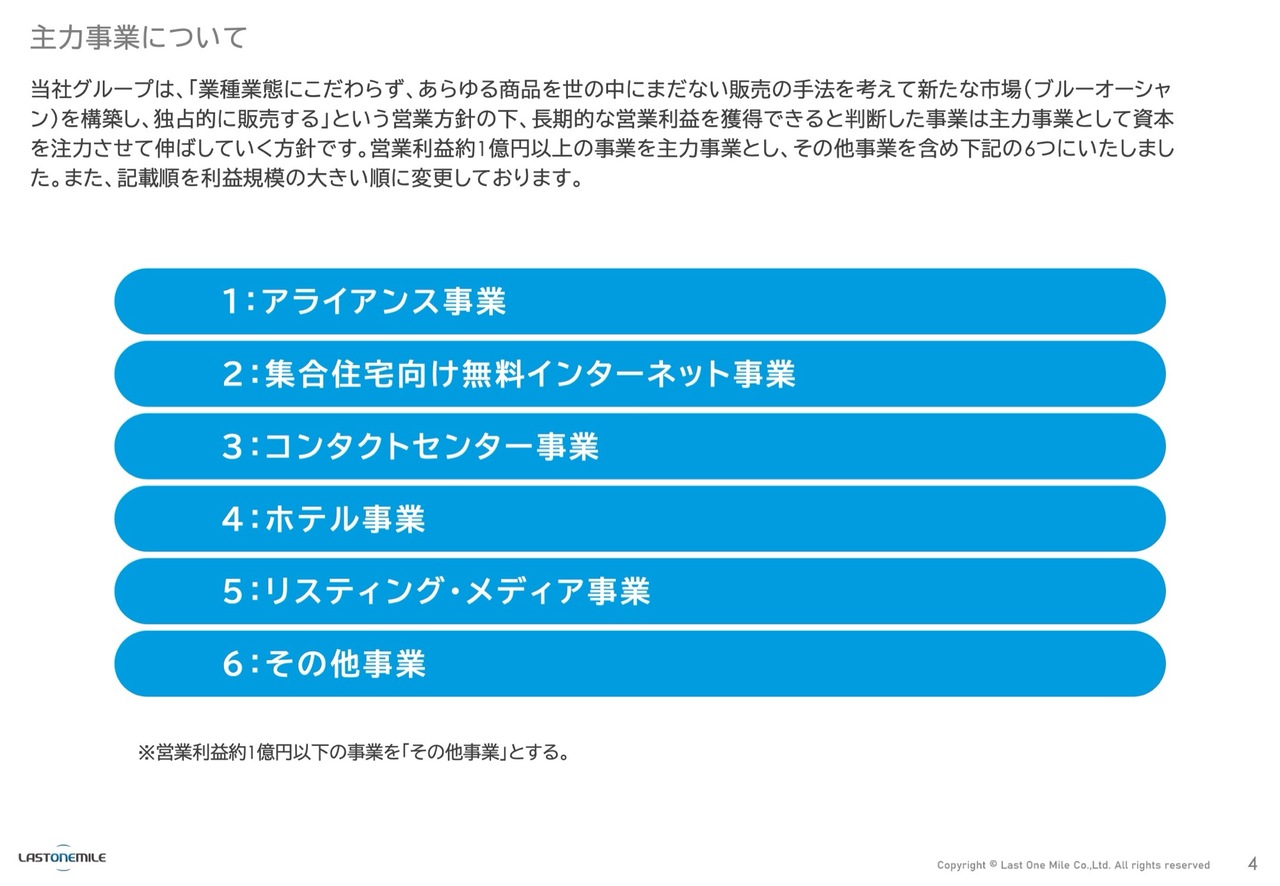

主力事業について

主力事業は、その他事業を含め主力事業を6つ掲げています。

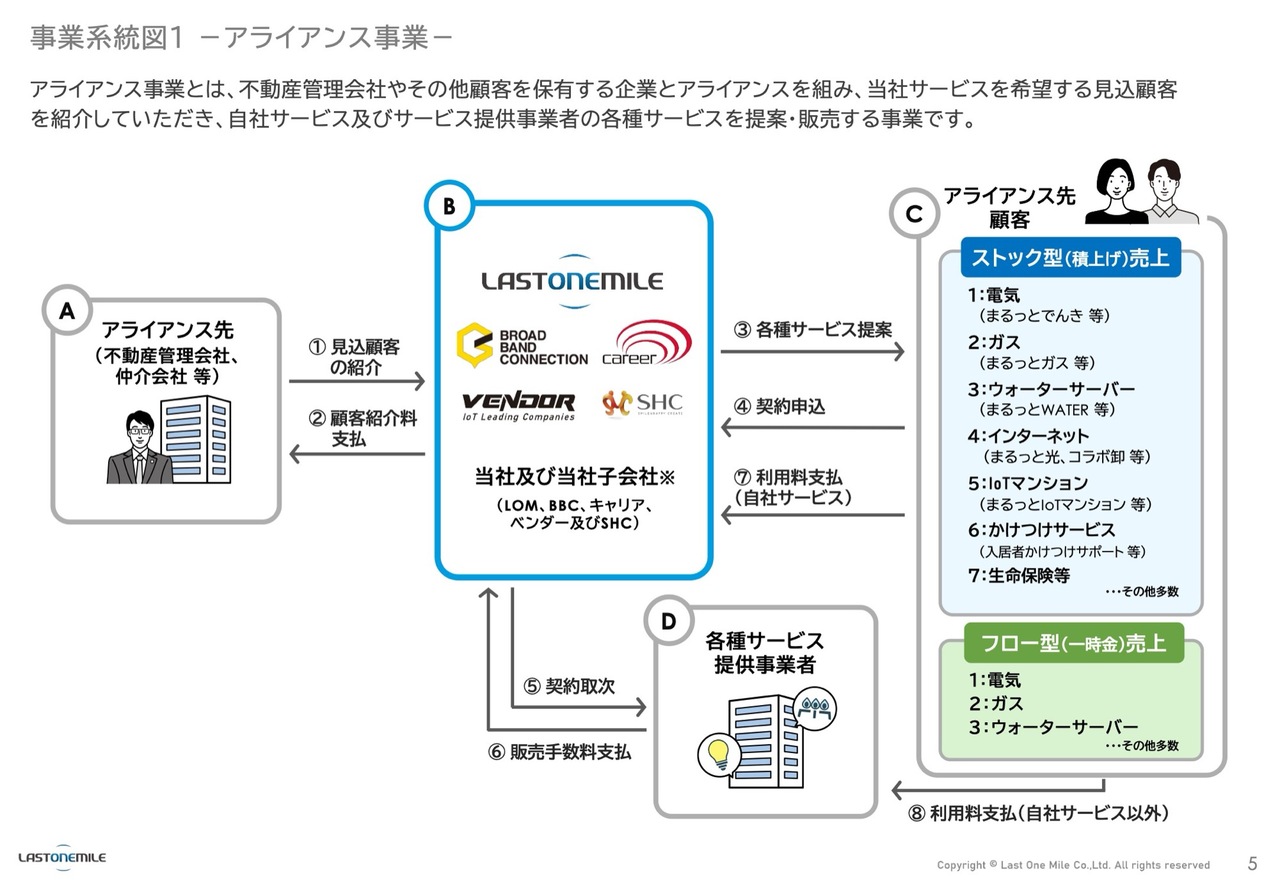

事業系統図1-アライアンス事業-

それぞれ簡単にご説明します。1のアライアンス事業は、Aの不動産会社を中心として、入居者のデータをBのラストワンマイルグループ各社に連携してもらいます。連携した顧客データ(リード情報)に対し、Cの電気・ガス・ウォーターサーバーなどの商材を案内し、申し込みをいただいた際に手数料を得るビジネスモデルです。

この手数料には、ストック型売上とフロー型売上の2種類があります。ストック型は、使用料の一部をいただく売上です。フロー型は、紹介により手数料を電気・ガスのキャリアやメーカーからいただく売上です。

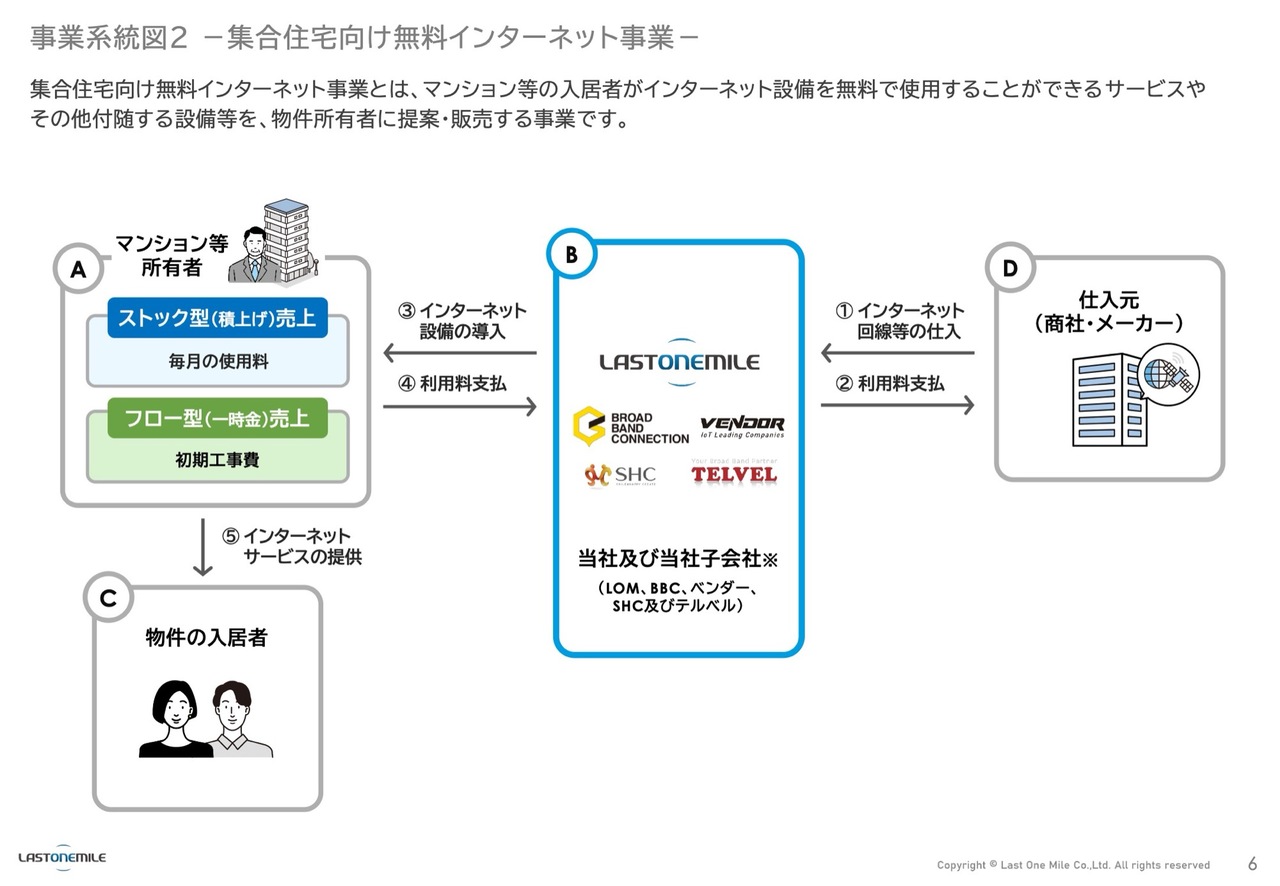

事業系統図2-集合住宅向け無料インターネット事業-

最近伸びているのが、2の集合住宅向け無料インターネット事業です。こちらはAのマンション等所有者向けのサービスです。新築・既築とありますが、現在はマンション建設時に、入居者に対して無料のインターネット設備が標準で付いてくるケースがほとんどです。このインフラ設備をBのラストワンマイルグループが提供しています。

当社は仕入元としてNTTを中心としたメーカーから「フレッツ光」等のインターネット回線を仕入れ、マンションの所有者に販売しています。売上はストック型が主ですが、工事費などはフロー型の売上に含まれます。

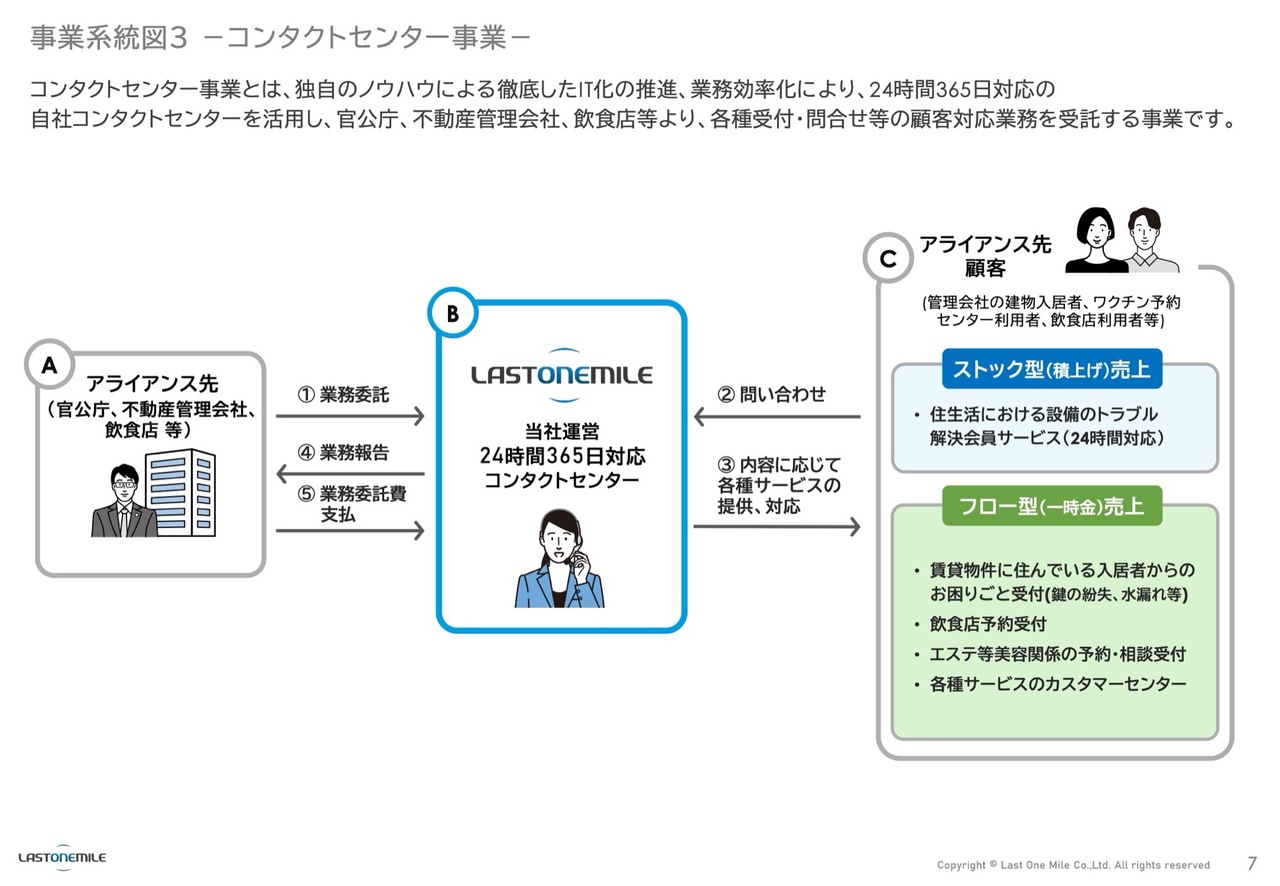

事業系統図3-コンタクトセンター事業-

3のコンタクトセンター事業についてです。福岡を中心にコールセンター事業を展開しています。一般的なコールセンターのイメージで、Aの官公庁、飲食店、不動産会社などさまざまなアライアンス先から業務を受託し、Bのラストワンマイルで24時間365日対応のコンタクトセンターを運営しています。

売上にはストック型とフロー型の2種類があります。ストック型は不動産の入居者向け会員サービスがこれに該当します。フロー型は、電話の受付1件ごと、あるいはコールセンターの1ブースごとといったかたちで収益を上げています。

ストック型は安定しており、フロー型もここ3年ほど不動産会社の解約がほぼありません。そのため実質的には、フロー型も継続するとストック型と同様の面があります。この事業は非常に評判がよく、順調に売上を伸ばしています。

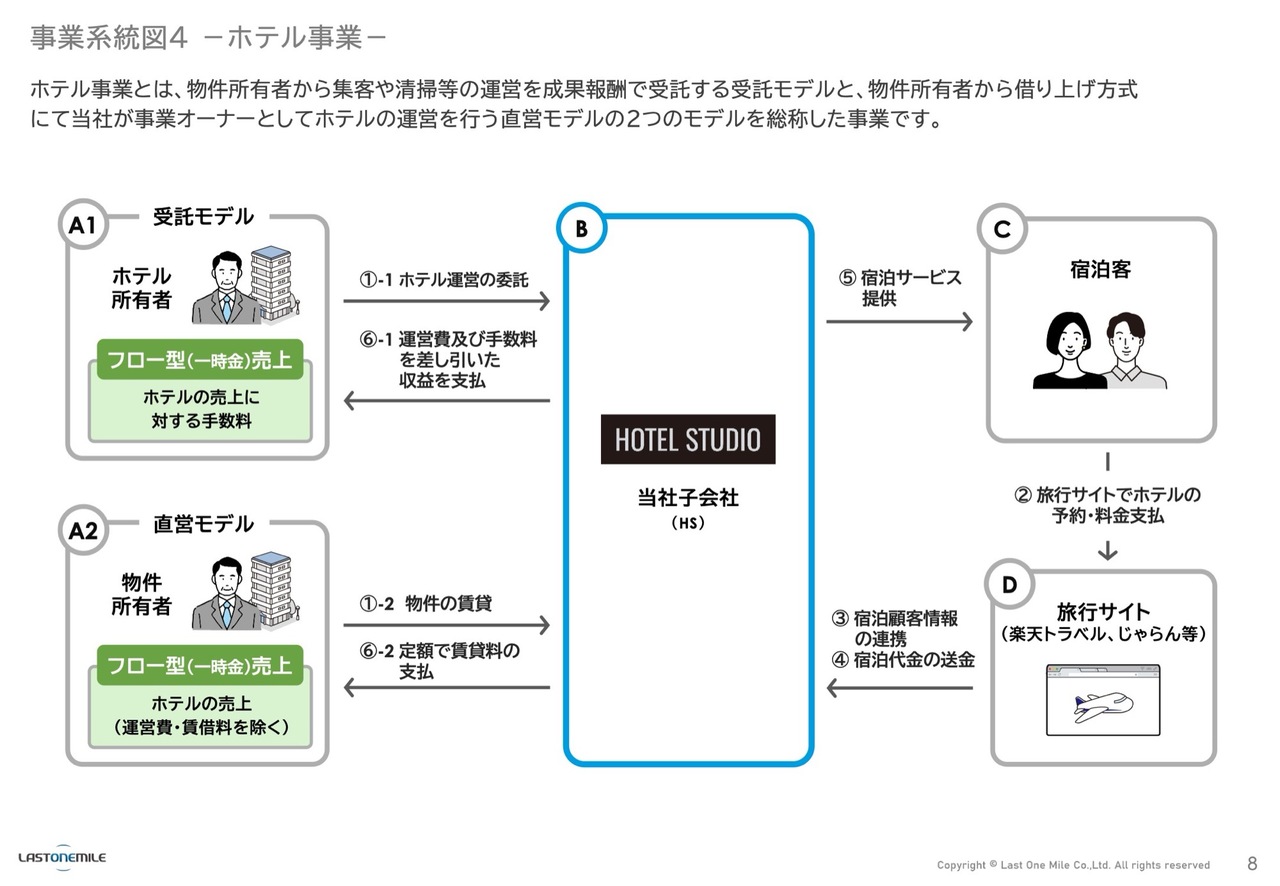

事業系統図4-ホテル事業-

続いて、4のホテル事業です。不動産会社が賃貸物件を管理し、空室が出たり、より収益を上げたいといった場合に、A1モデルとしてオーナーがホテルの所有者となります。ホテルの運営をBのHOTEL STUDIOに委託し、その売上の一部を利益としていただく受託モデルです。

A2は、当社が部屋や建物を直接借り上げて運営する直営モデルです。したがって収益が上がっていきます。利益率は下がりますが、利益額は増えるのがA2のモデルです。

A1(受託)のモデルはリスクがなく、単に売上の一部を受け取るだけですので、利益率は高いものの、利益額は低くなります。現在、利益は約1億円となっています。

こちらの事業は他事業と比べて少し異色に感じるかもしれませんが、通常の観光やビジネス需要だけでなく、マンスリーマンション需要に対する長期宿泊の運営に関するノウハウや不動産管理会社の賃貸物件をホテルに転用し運営できるノウハウをもっているため、アライアンス事業やIoT事業との親和性も高い事業となっています。

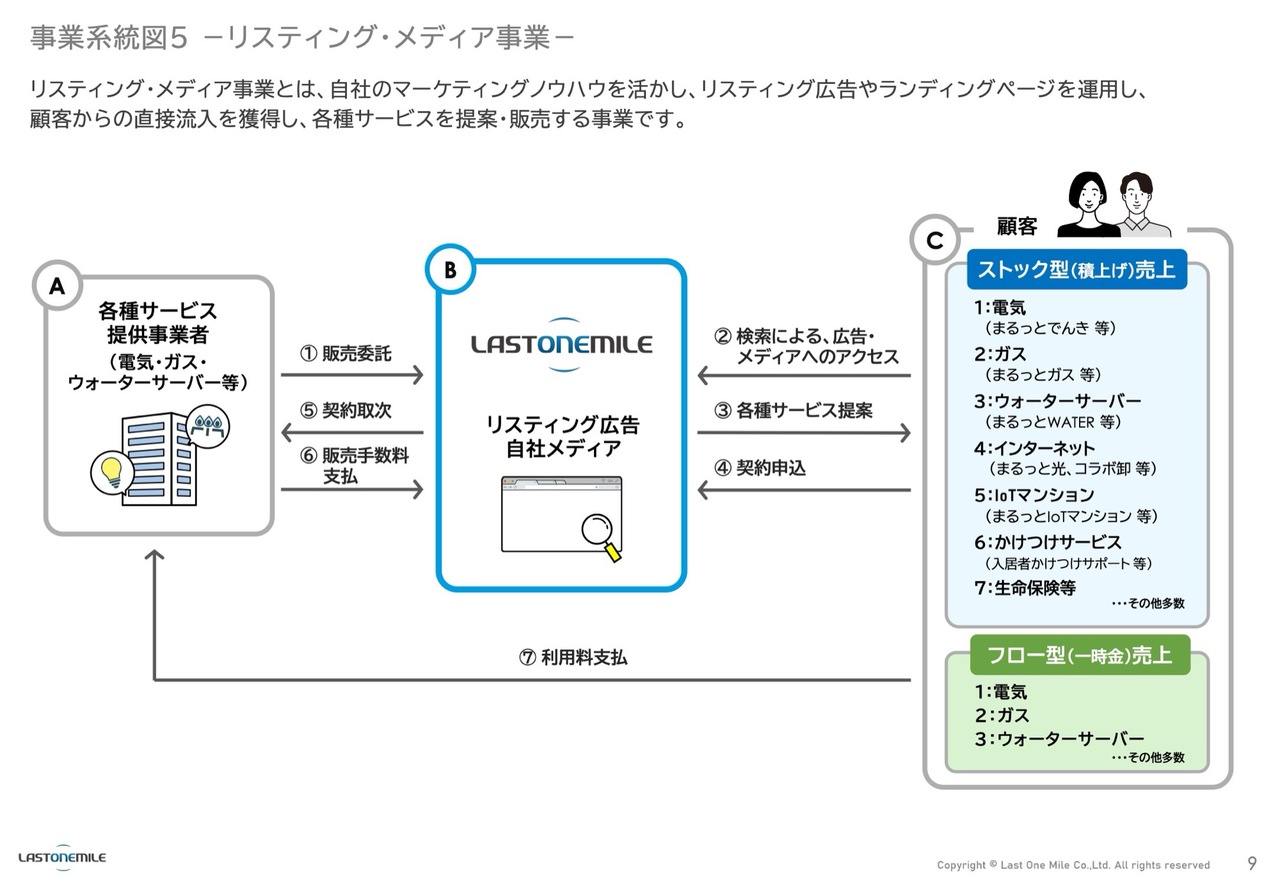

事業系統図5-リスティング・メディア事業-

5は約3年前から注力しているリスティング・メディア事業です。最近ではSNSやAIなども参入してきていますが、依然としてリスティング・メディアのほうが売上規模は大きくなっています。

この事業では、不動産会社を介さずに、Cの直接ウォーターサーバー、電気、ガス等を申し込みたいお客さまに対し、Bのラストワンマイルが保有するメディアやリスティングで集客し、各サービスを提供する仕組みです。売上計上には案内するサービスによってストック型とフロー型があります。こちらも伸びています。

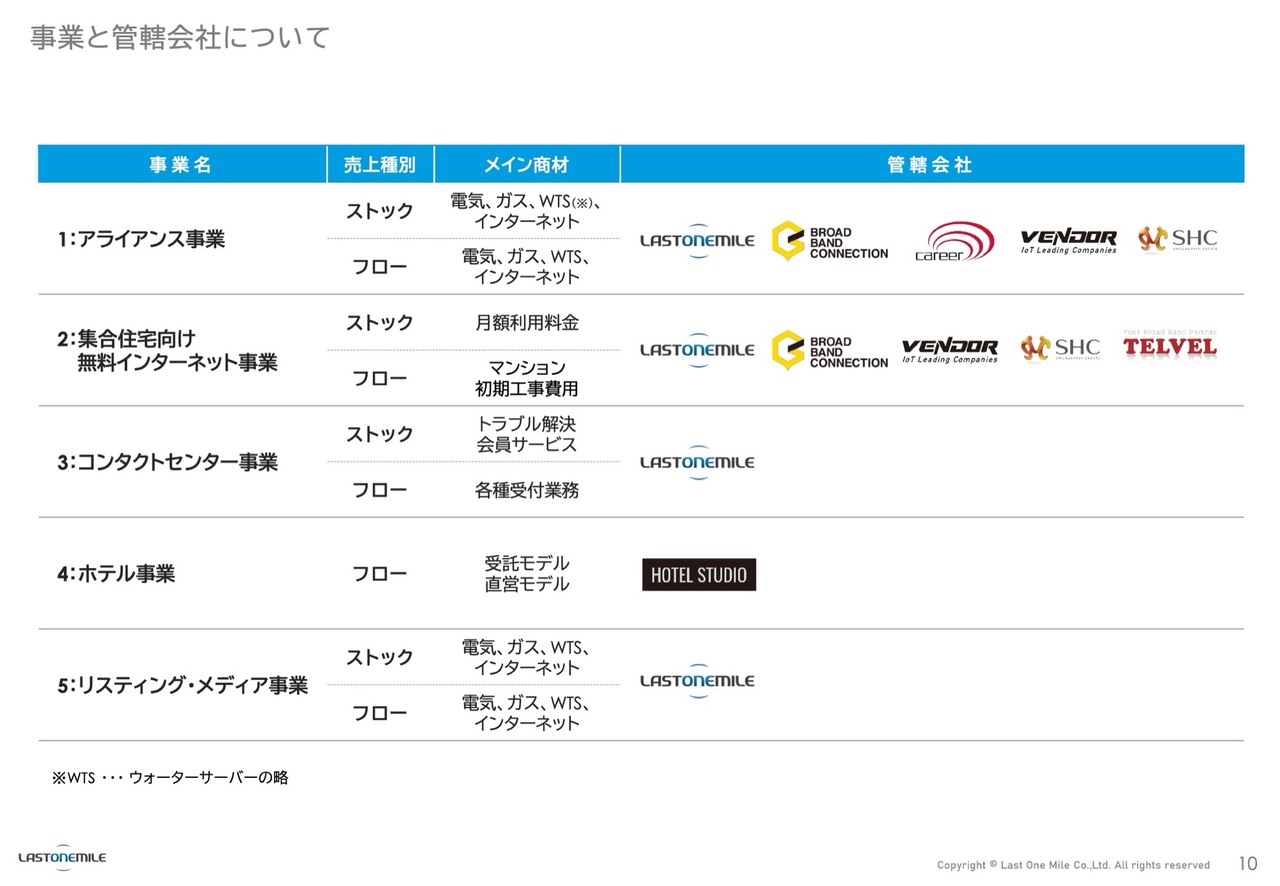

事業と管轄会社について

各事業をどの会社が管轄しているかを示しています。

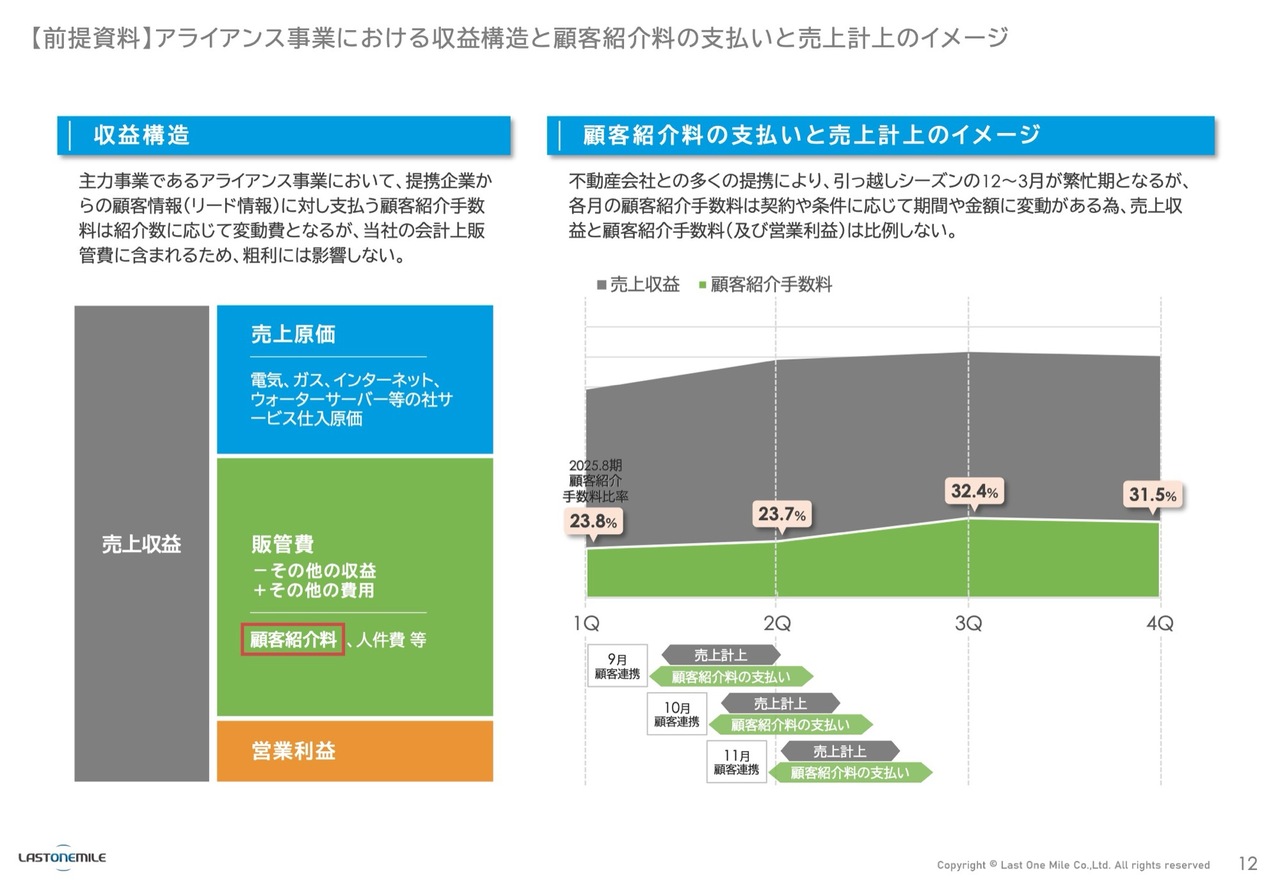

【前提資料】アライアンス事業における収益構造と顧客紹介料の支払いと売上計上のイメージ

ここから数字の説明に移ります。収益構造における前提として、当社グループでは売上が上がっても原価はそれほど増加しません。当社の販管費には、一般的に原価と思われるようなリストの仕入代が「顧客紹介料」として含まれているため、売上が増えると顧客紹介料が増えていきます。

現状、販管費の約30パーセントが顧客紹介料となっており、この金額が売上とともに増加していく前提です。原価が全然増えず粗利が高いとよく言われますが、実際には顧客紹介料が増えています。

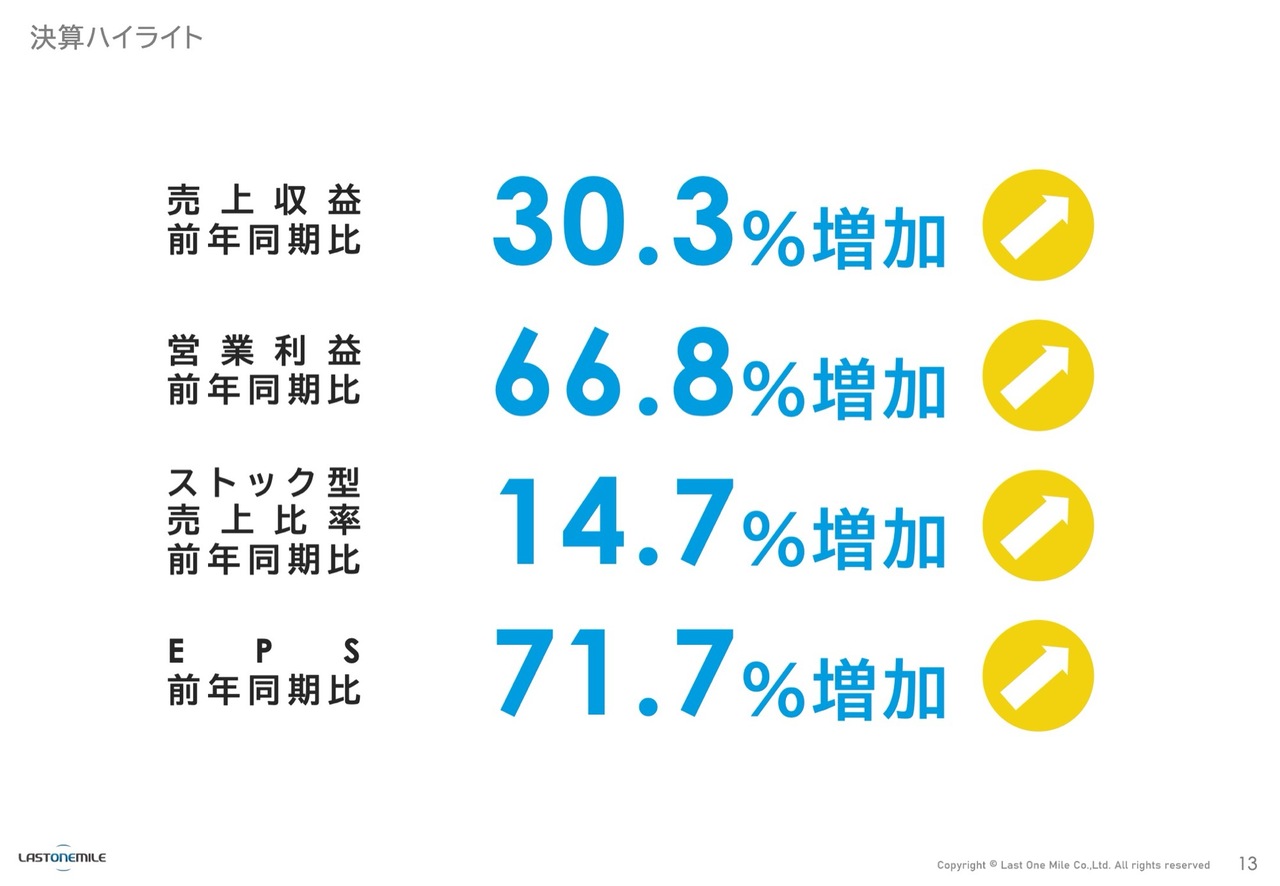

決算ハイライト

決算ハイライトです。前年同期比で、売上は30.3パーセント増加、営業利益は66.8パーセント増加、ストック型売上比率も14.7パーセント増加し、当社グループが重要指標としているEPSも、71.7パーセント増加という結果になっています。

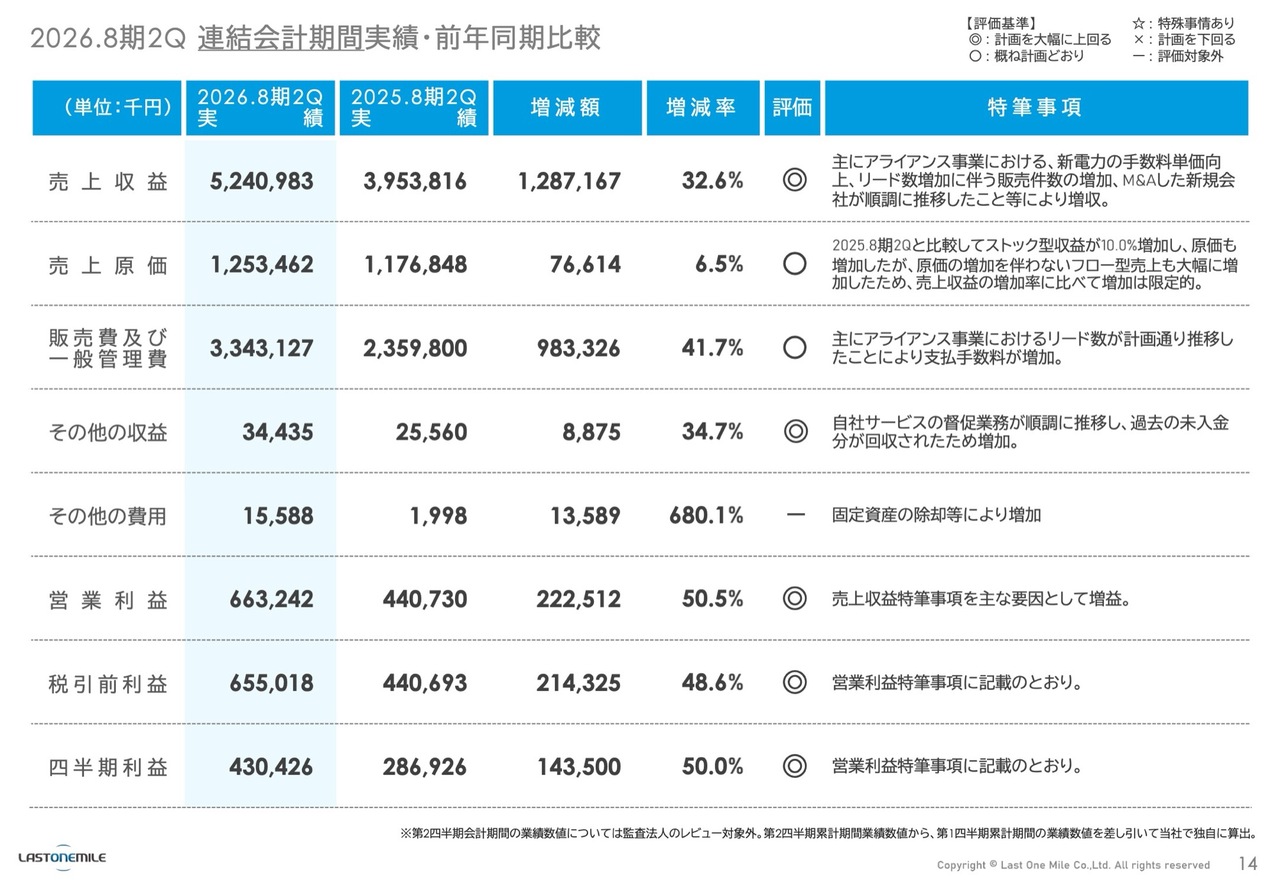

2026.8期2Q 連結会計期間実績・前年同期比較

連結会計期間実績です。

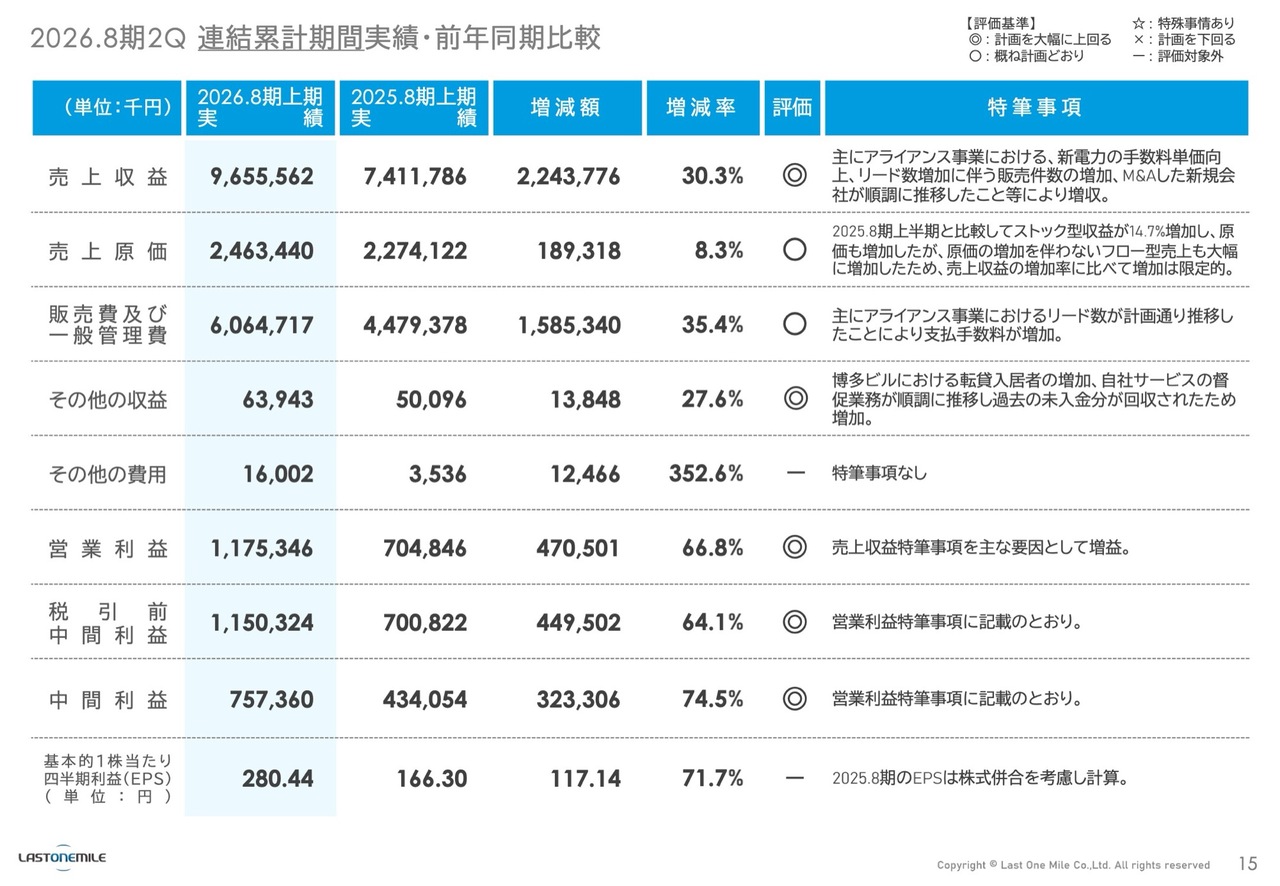

2026.8期2Q 連結累計期間実績・前年同期比較

連結累計期間実績です。売上収益は前年同期の約74億円から約96億円となりました。増加の要因として、新電力の手数料単価が上昇していることが挙げられます。また、営業活動が好調であることからリード数が増加し、それに伴い販売件数も増加しています。さらに、M&Aによって取得した新規会社も売上に貢献しています。

営業利益は、前年同期の約7億400万円が今期は約11億7,000万円となりました。先ほど述べた理由から、営業利益も順調に伸びています。

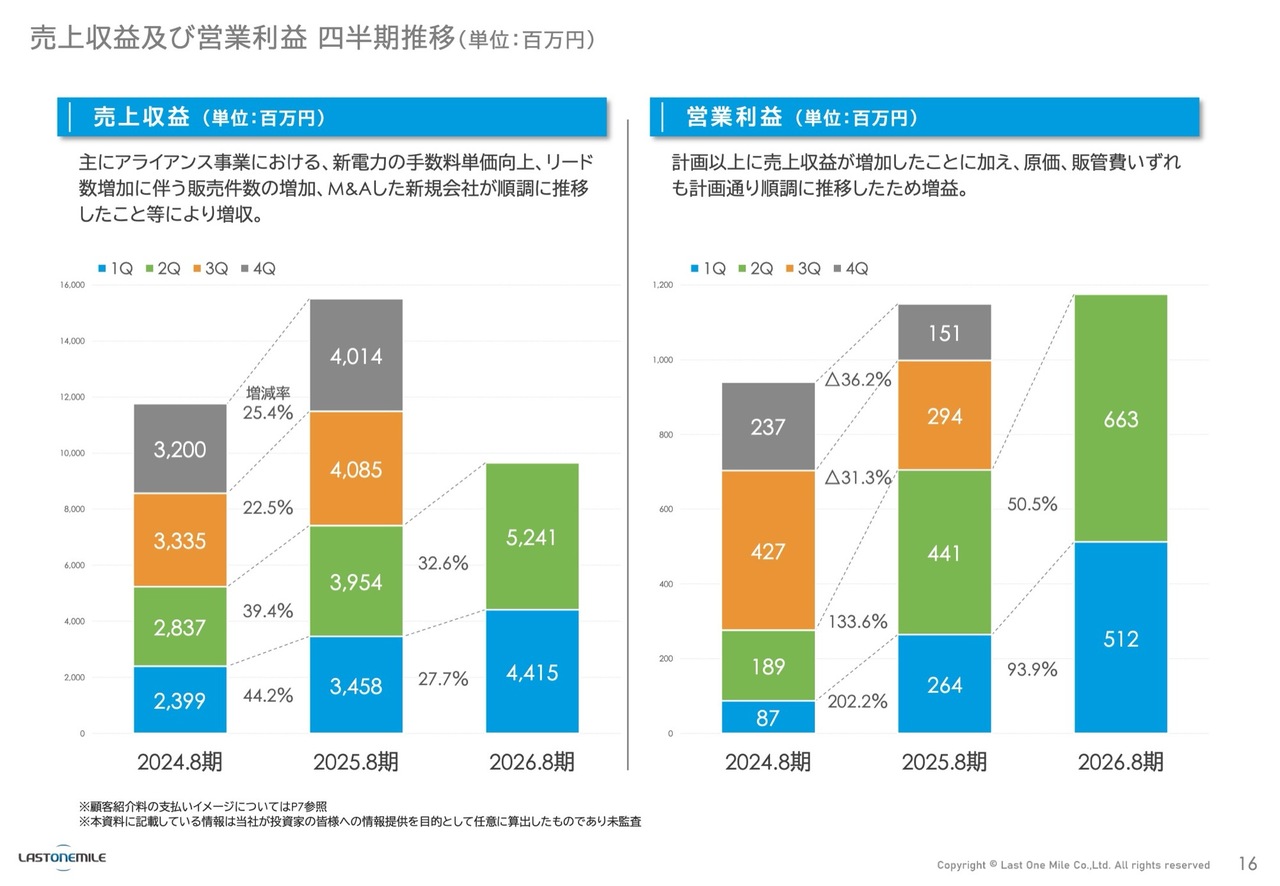

売上収益及び営業利益 四半期推移(単位:百万円)

売上収益と営業利益の四半期推移です。売上は順調に伸びており、問題ありません。営業利益も同様で、このまま利益が伸び続けるのであれば、来期の営業利益目標22億円の達成に向けて、先行投資を含めて検討していく時期に来ています。

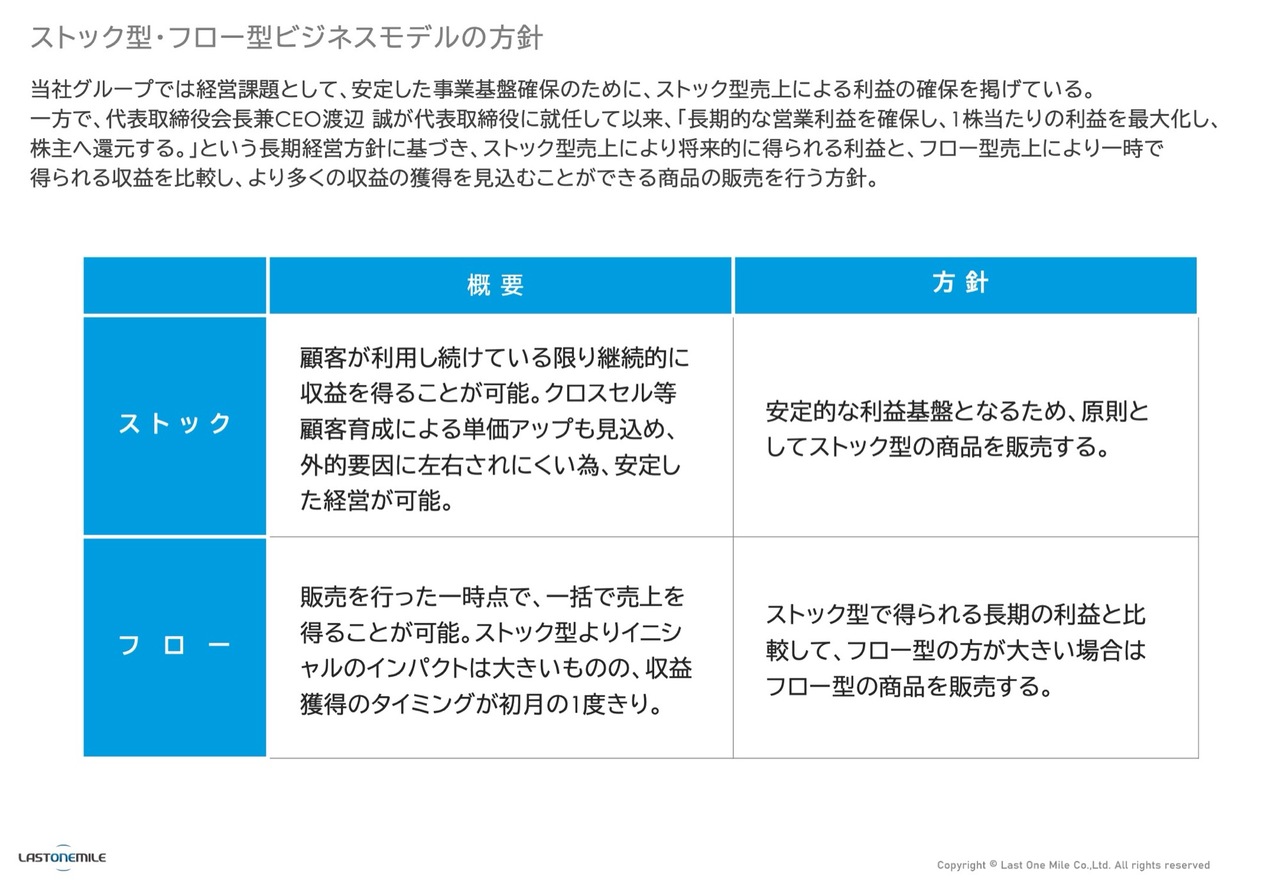

ストック型・フロー型ビジネスモデルの方針

当社グループがストック型とフロー型の商材をどのような基準で振り分けを行っているかご説明します。基本的にはストック型で獲得していく方針ですが、当社グループでは賃貸物件での取引が多いため、例えば電気などは引越し時に解約されることがあります。

そうすると、3年弱で契約が終了となることが多くなります。フロー型については、ストック型利益の解約予想期間で得られる以上の利益が得られる場合に、フロー型として扱う方法を採用しています。

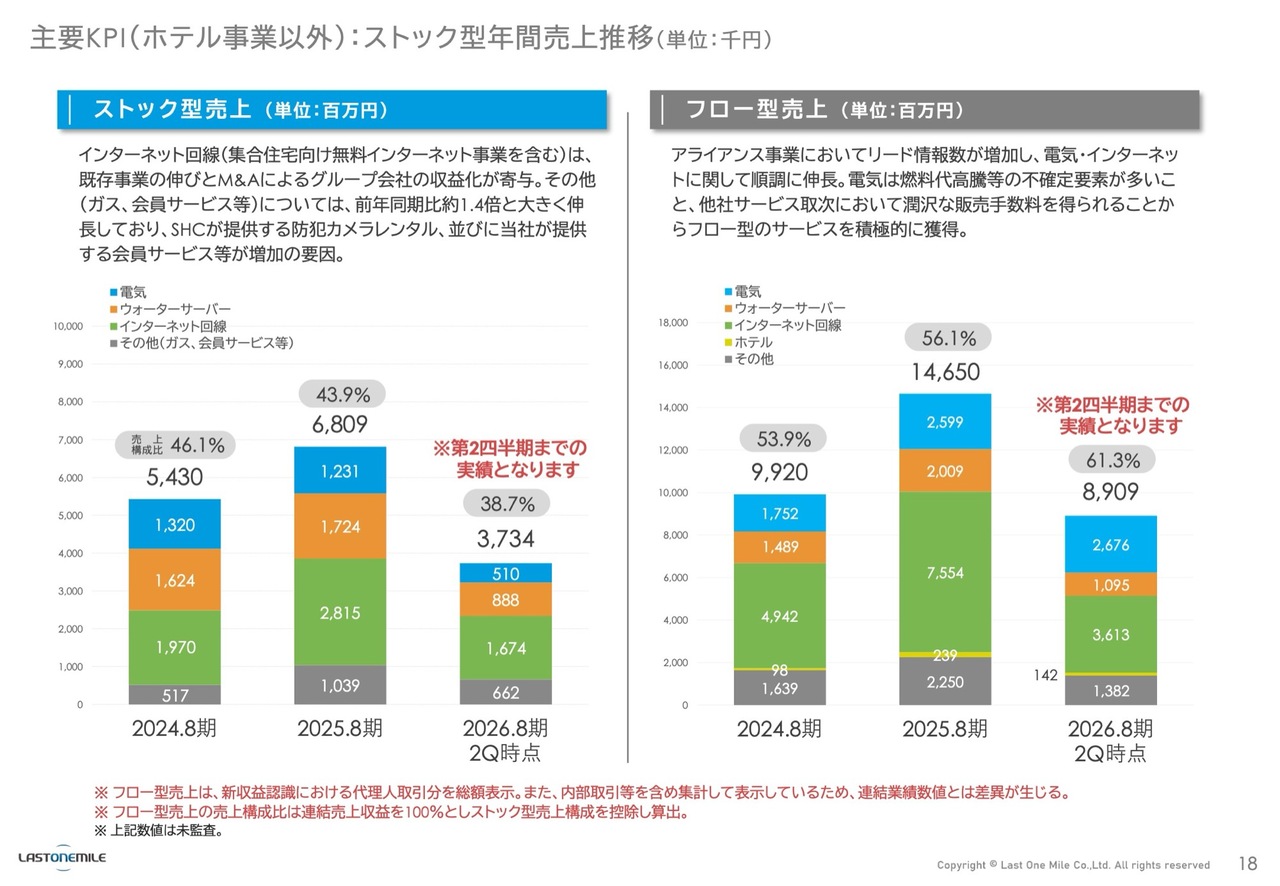

主要KPI(ホテル事業以外):ストック型年間売上推移(単位:千円)

ストック型売上とフロー型売上の年間売上推移です。売上は先ほど述べたように順調に伸びており、大きな問題はありません。特に伸びているのは集合住宅向け無料インターネット事業です。

フロー型売上については、営業活動も奏功して想定以上にリード数が増加しています。商材として、電気関連商材などを賃貸物件においてフロー型で展開したことが大きく貢献しています。この流れは第3四半期以降も順調に続く見込みです。

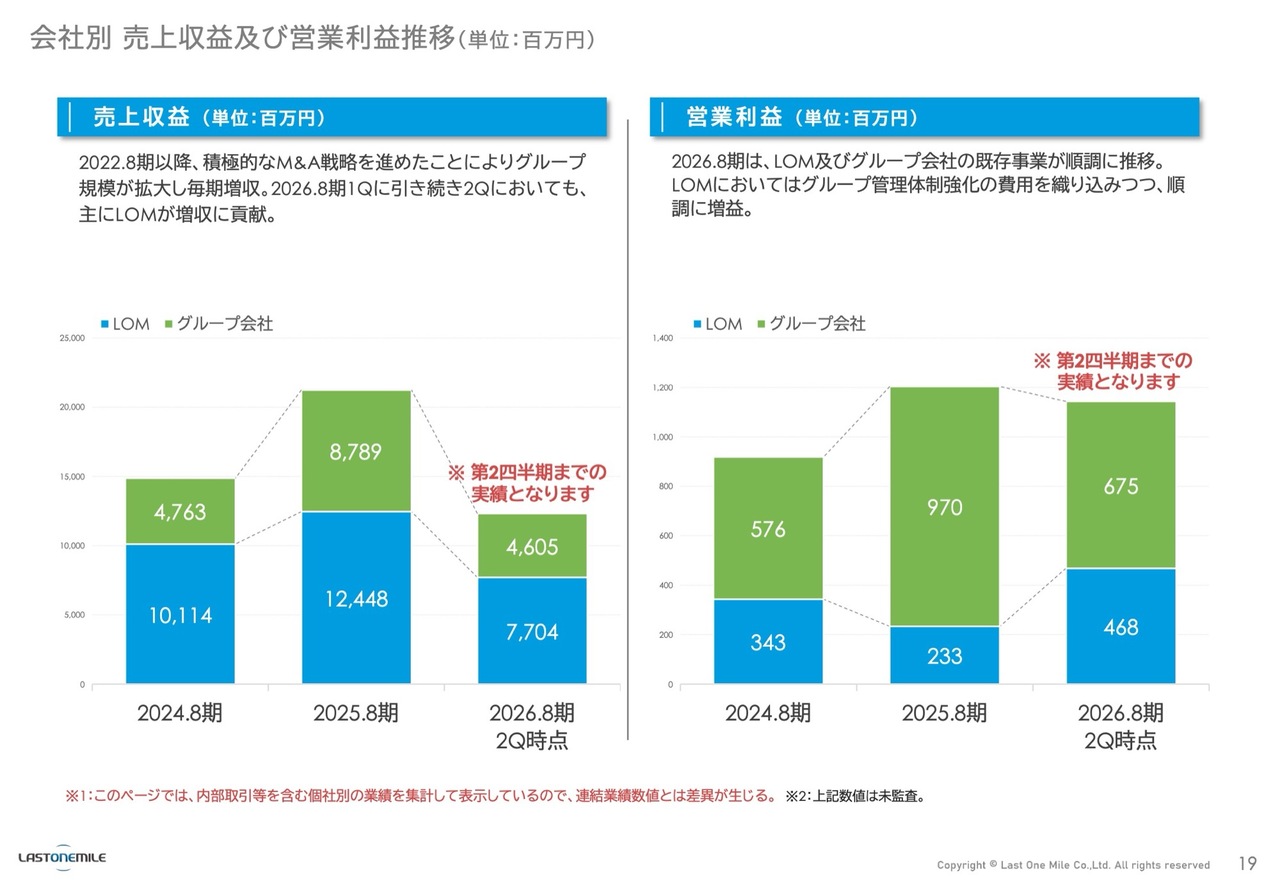

会社別 売上収益及び営業利益推移(単位:百万円)

ラストワンマイルの単体売上と利益がグループ全体に占める比率を示したものです。ラストワンマイルがグループ全体の管理体制強化の費用を負担しているかたちになっていますが、それを踏まえてもラストワンマイル本体の業績は順調に伸びています。そのため、まったく問題ないと考えています。

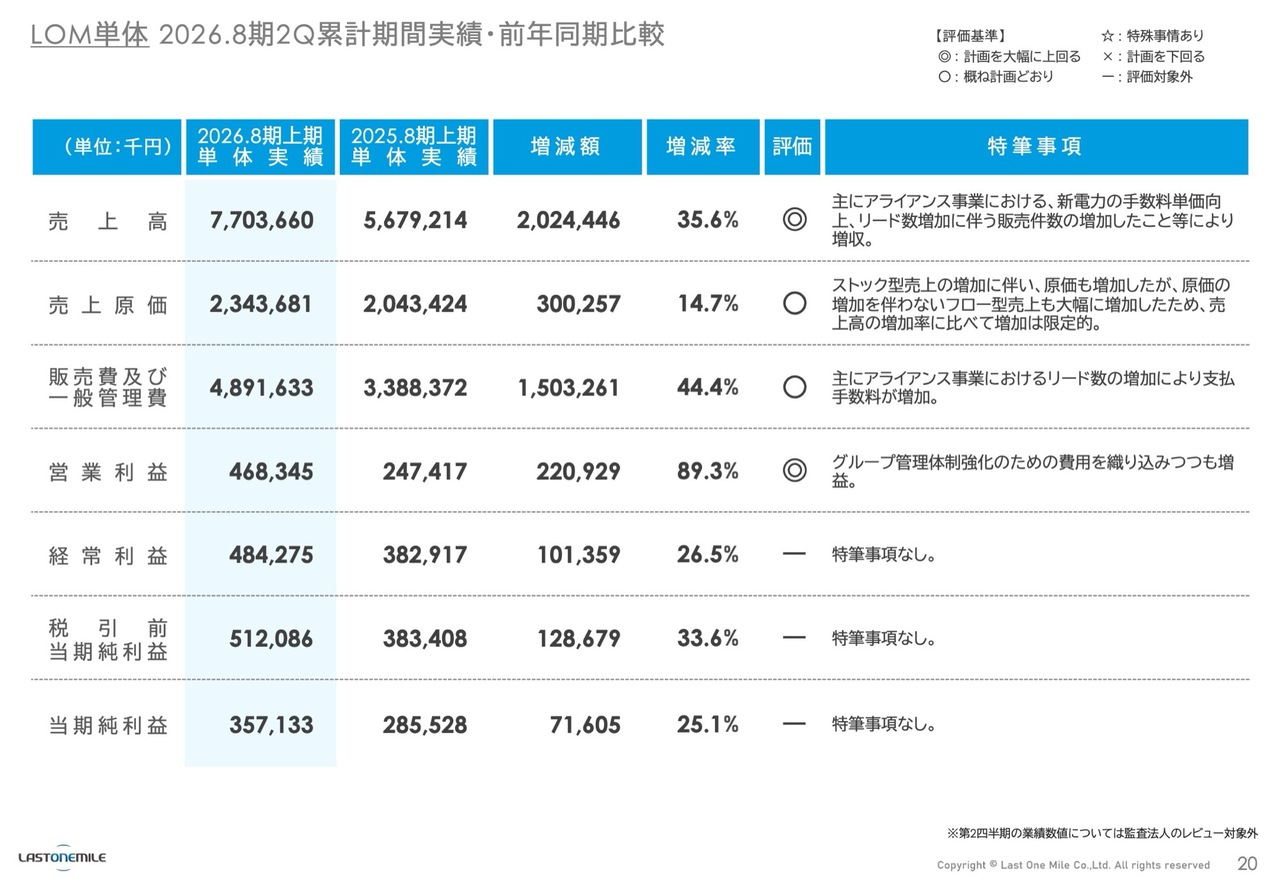

LOM単体 2026.8期2Q累計期間実績・前年同期比較

こちらはラストワンマイル単体の数字ですので、説明は割愛します。

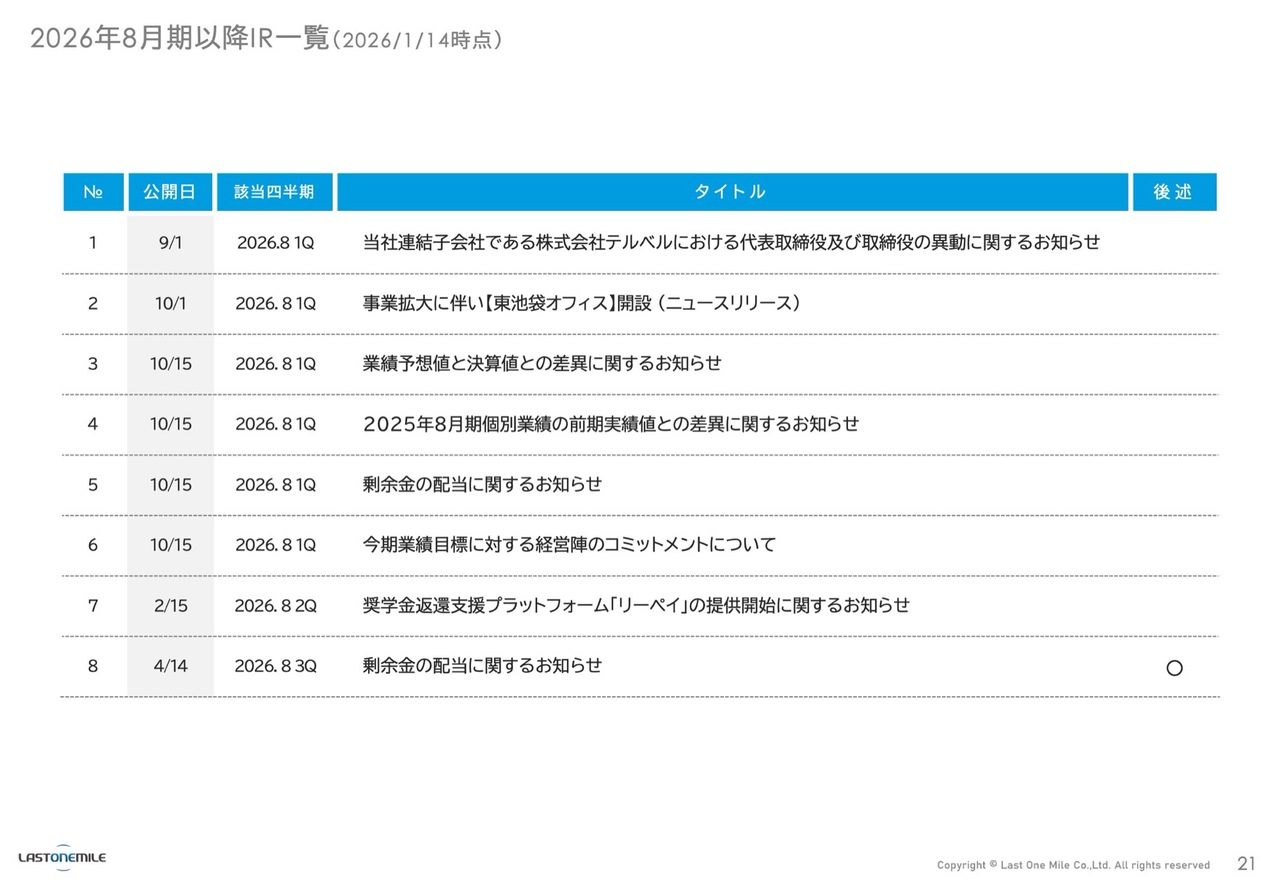

2026年8月期以降IR一覧(2026/1/14時点)

こちらは今期発表したIRです。新しい商材として、奨学金返還支援プラットフォーム「リーペイ」を提供しています。現在スタートしたばかりですので、今後の推移についてはあらためてご報告できればと思います。

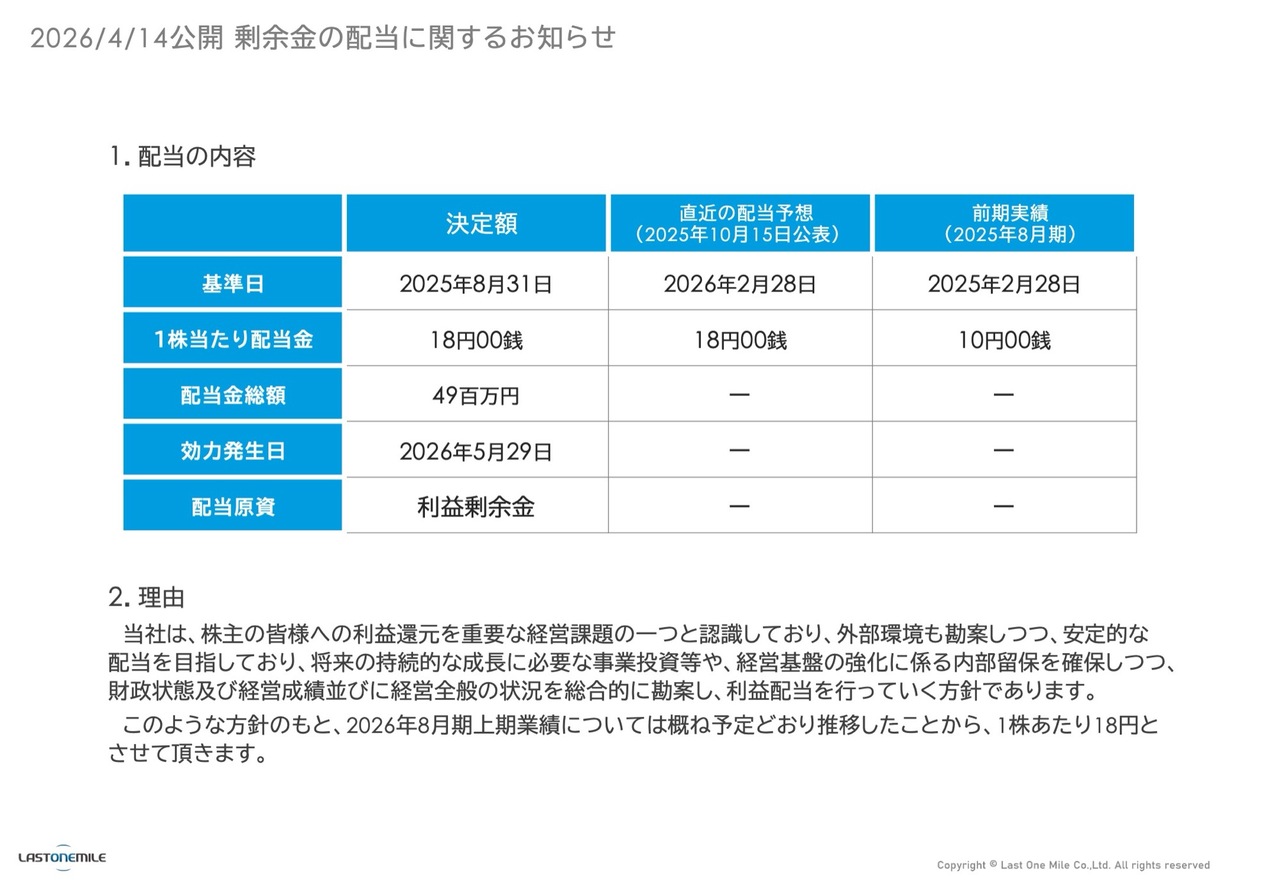

2026/4/14公開 剰余金の配当に関するお知らせ

今期は18円の中間配当を実施し、期末には12円を予定しています。したがって、今期の年間配当は30円となる予定です。

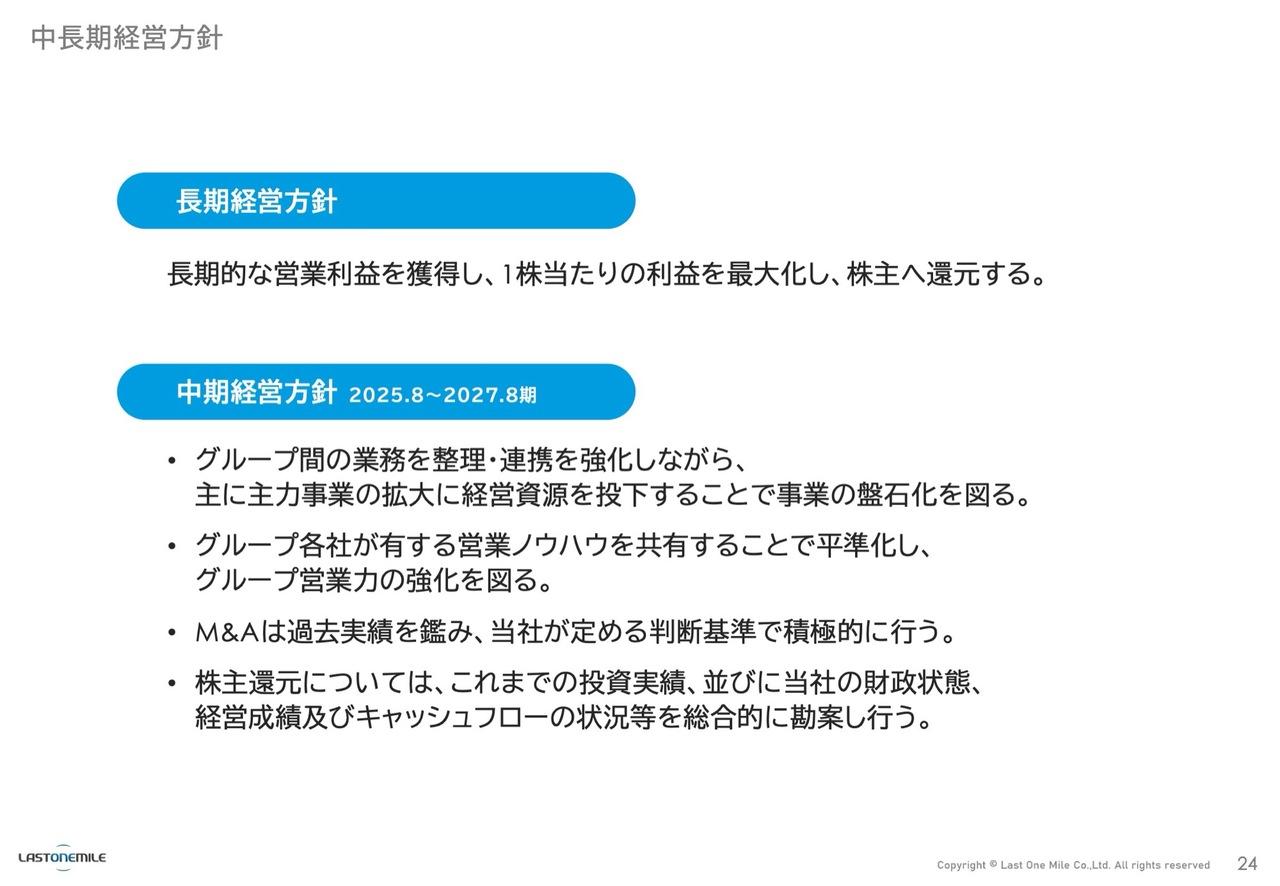

中長期経営方針

長期経営方針に変更はなく、長期的な営業利益を獲得し、1株当たりの利益を最大化するものとします。中期経営方針についても、グループ間の連携を強化し、経営資源を収益性の高い事業に投下することに変わりはありません。

グループ各社が持つ営業ノウハウの平準化については、現在も毎週私が全グループ会社とともに営業会議を行い、さまざまな営業手法を共有し、それらを検討・伝達して広げる取り組みを続けています。

M&Aに関しては、当社の判断基準に基づいて進めていますが、現時点で合致する案件が見つからず、計画はありません。さらに、将来的な事業拡大に耐えうる強固なガバナンス体制を構築すべく、財務部門の増員やプロセスの最適化を優先して進めています。 それが整い次第、再開したいと考えています。

株主還元については、これまでどおり財務状況を考慮しながら、最適な還元方法を検討して進めていきたいと思います。

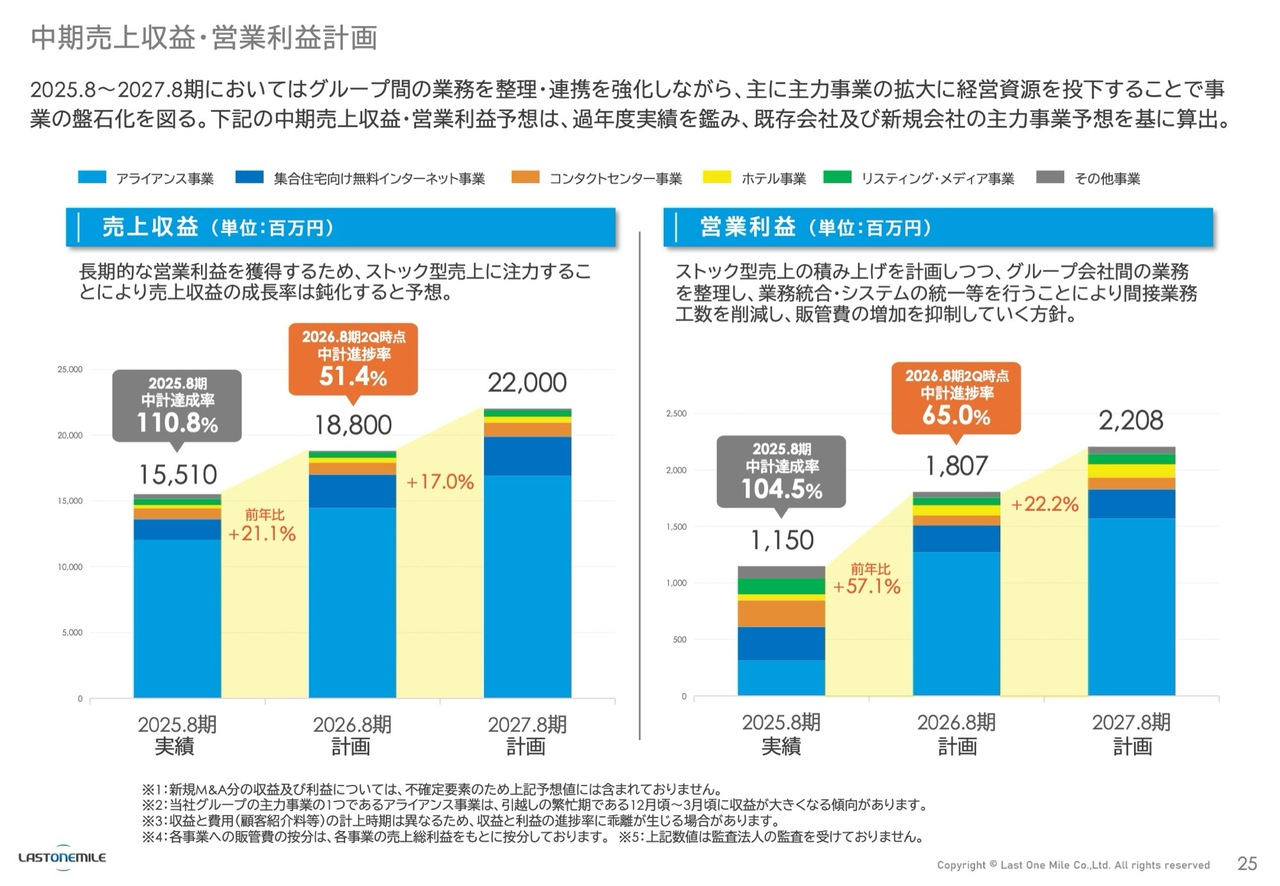

中期売上収益・営業利益計画

中期経営計画についてです。今期の売上収益は188億円、来期は220億円を予定しています。現状で188億円については順調に進んでおり、この目標は到達する見込みです。営業利益は今期18億円、来期は22億円を目標としていますが、こちらも問題なく順調に推移しており、目標を達成できる見込みです。

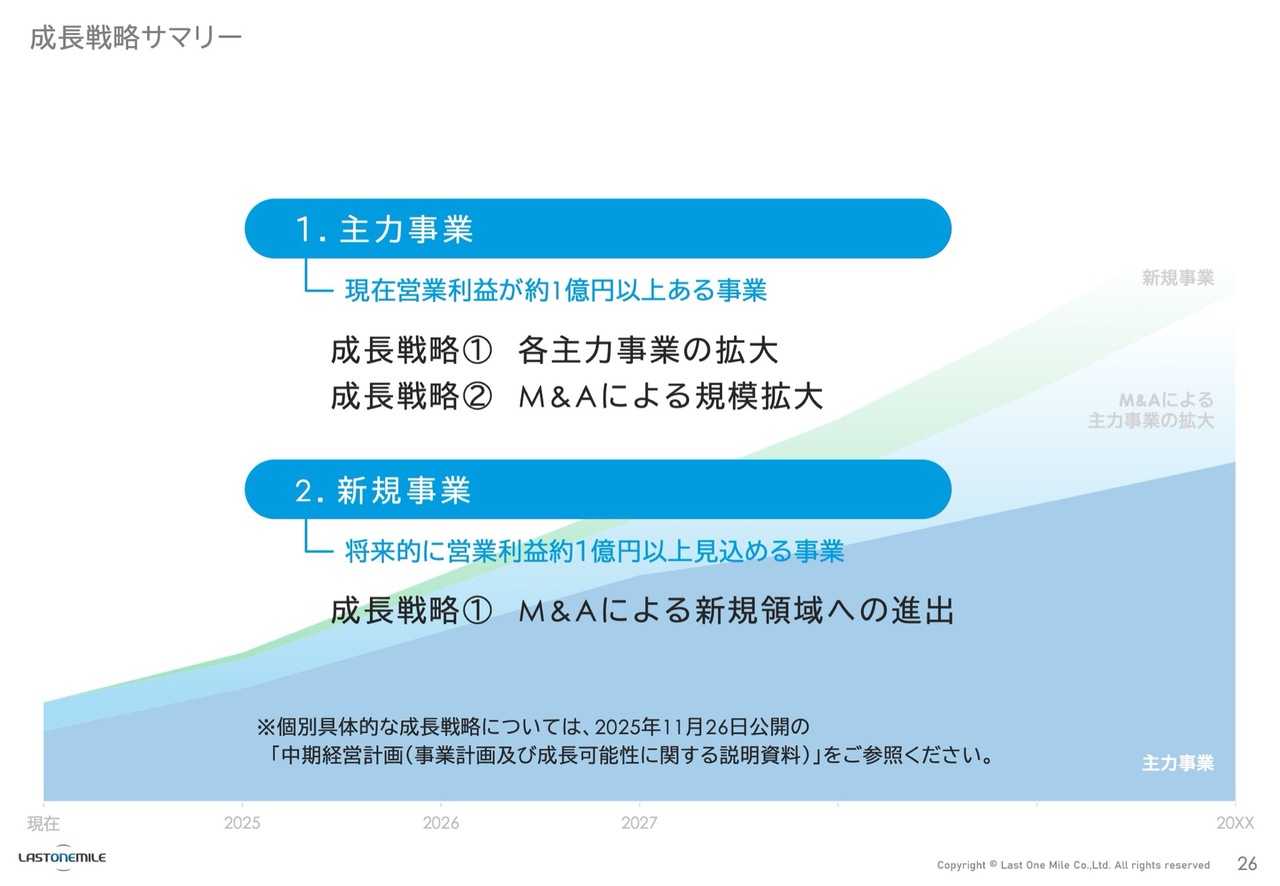

成長戦略サマリー

成長戦略です。主力事業の拡大を進める方針は変わりません。M&Aについては、条件が合致する場合に実施していきたいと考えていますが、現時点では計画はありません。

新規事業については、今期は現状を維持する予定ですが、来期には不動産に関連する付帯事業など、余裕も出てきているため取り組みを検討したいと考えています。この取り組みがM&Aによるものなのか、新規に立ち上げるものなのかについては、今後の検討課題としています。

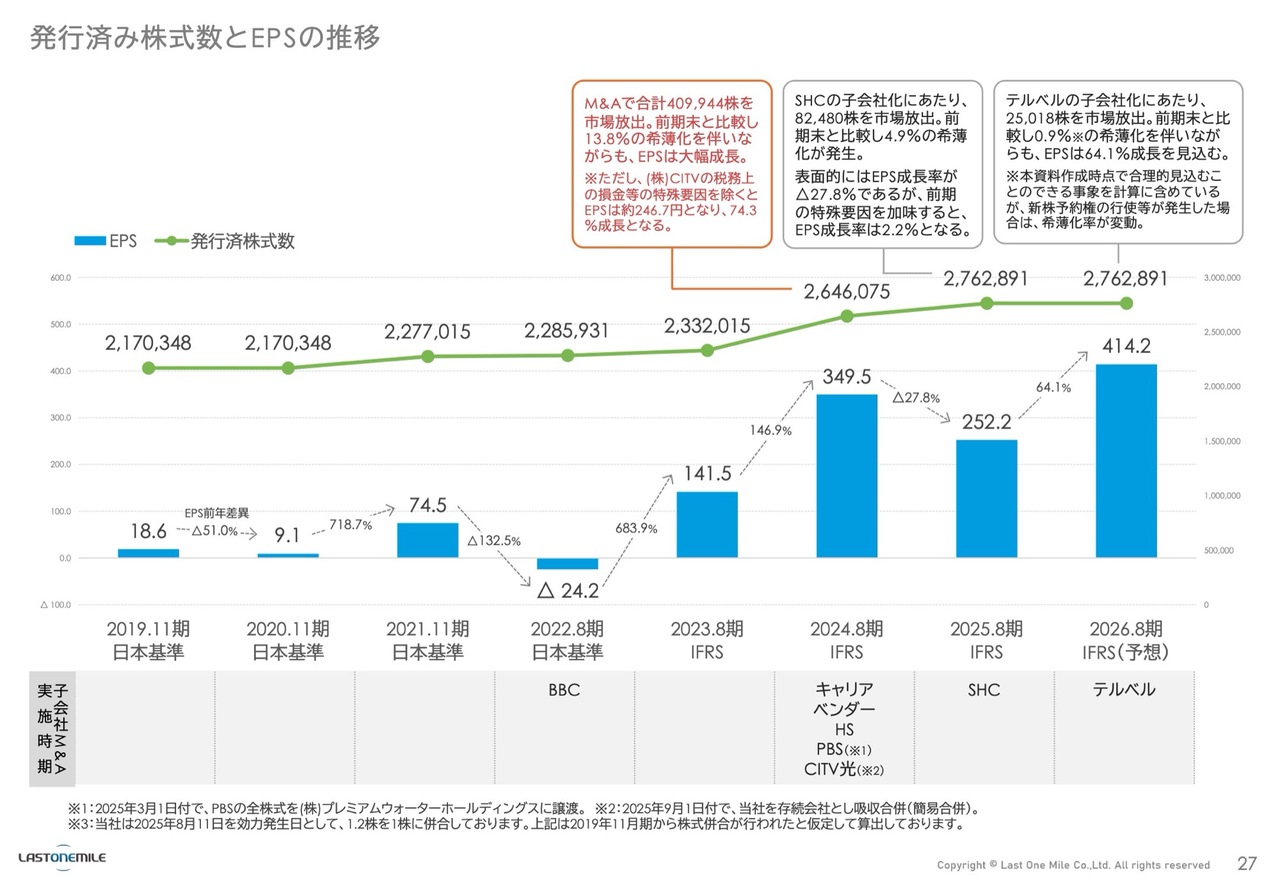

発行済み株式数とEPSの推移

EPSの推移です。M&Aに伴う第三者割当や希薄化がある中でも、1株当たりの利益を上げていくことを念頭に置いて取り組んでおり、順調に結果が出てきていると思います。

主要な自己株式の取得及び処分履歴(2023.8期以降)

当社は自己株式をよく取得しますが、その取得した株式は主にM&Aにおける株式交換に使用しています。そのため、自己株式が少なくなった場合には再び取得し、M&A先との株式交換に活用するかたちをとっています。また、昨年度に株式併合を実施したため、株数が変動しています。

質疑応答:今期下期における中期経営計画と先行投資について

司会者:「中期経営計画について、今期の高い目標に対し、前年と同様の進捗率はすばらしいと思います。前期は下期に先行投資を行った結果もあると思いますが、今期下期についての計画をお聞かせください」というご質問です。

渡辺:今期は順調に進んでいます。昨年度下期に、上振れが予想される分を少し先行投資しましたが、今期も同じように進めていきます。来期に向けて中期経営計画をすべて達成する方針ですので、目標に到達できるよう、投資できる先があれば積極的に投資していきたいと考えています。

質疑応答:M&Aに対する方針と今後の予定について

司会者:「M&Aについて、以前より消極的に見受けられますが、予定はないのでしょうか?」というご質問です。

渡辺:決して消極的になっているわけではありません。1つには、現在は財務基盤のさらなる安定化を図るため、人員の増強を含めた体制の再構築に注力しています。体制が整い次第、 M&Aを進めたいと考えています。

そのため、現状では若干消極的になっているように見えるかもしれませんが、気持ちの上ではそのようなことは一切ありません。来期からは積極的に進めていきたいと思いますので、ご安心ください。

質疑応答:2027年8月期の営業利益22億円達成について

司会者:「2027年8月期はこれまでと異なり新規の会社買収がなく、オーガニック成長のみで営業利益22億円を目指すことになると思いますが、達成への自信についてお聞かせください」というご質問です。

渡辺:来期だけでなく今期も、新規会社のテルベルがなかったとしても18億円は達成できると思います。そのため、来期についても22億円の達成は可能だと自信を持っています。

質疑応答:第2四半期の営業利益率と前期下期の先行投資の回収状況について

司会者:「第1四半期に比べ、第2四半期の営業利益率の前期比が落ち着いた印象がありますが、前期下期に行った先行投資の分はすでに使い切ったのでしょうか?」というご質問です。

渡辺:前期下期に投資した分は、フロー型に関してはほぼ回収しており、投資は成功したと考えています。ただし、ストック型の商材や顧客に投資した分に関しては、継続していくため使い切ることはありません。今期も下期に同様の対象があれば、引き続き投資していきたいと考えています。

質疑応答:時価総額300億円達成の見通しについて

司会者:「渡辺会長が目指している時価総額300億円のSO行使条件の期限が2028年1月31日となっていますが、達成の見込みはありますか?」というご質問です。

渡辺:時価総額300億円は、時価総額20億円程度の時に立てた目標です。営業利益とPERから逆算して算出しているため、営業利益はそのラインに届くようしっかり進められていると考えています。達成するつもりで取り組んでいます。

質疑応答:良好な収益ミックスの維持・継続と改善の余地について

司会者:「ストック型収益の積み上げに加え、原価増加を伴わないフロー型売上も大幅に増加したとされています。この良好な収益ミックスを今後も維持・継続するための手応えや、さらなる改善の余地についてお聞かせください」というご質問です。

渡辺:ストック型、フロー型ともに、収益ミックスには顧客にさまざまな商材を提供するという意味合いも含まれていると思います。継続はしますし、継続できる手応えも感じています。これから新しい商材が出た際には、積極的に展開していくつもりです。

改善の余地については、今後AIの導入が進むと考えています。AIの活用によって利益率が大幅に向上すると期待しています。特にコールセンター業務にAIを導入することで、バックヤードのコスト削減や、当社グループの何百席にも及ぶ席数の改善に対する手応えが少しずつ感じられています。

質疑応答:集合住宅向け無料インターネット事業における優位性について

司会者:「集合住宅向け無料インターネット事業では、複数の子会社が事業を展開していますが、それぞれの独自の強みをどのように統合するのか、また、仕入から施工、保守までを内製化することで、他社に対するコスト競争力やスピード感においてどのような優位性を築けているのか、具体的な手応えを教えてください」というご質問です。

渡辺:M&Aを行った複数社が取り組んでおり、相乗効果を最も上げやすい部分となっています。具体的に現在うまくいっている部分としては、まず仕入です。ハード系のルーターや部材などの調達コストが下がっています。

各社でシステムが異なり、料金体系がバラバラだったため、管理システムも統一されていませんでした。これを内製化して一本化することで効率化が図れることは理解していますが、各社の違いにより、まだ実現していません。

内製化については今期から来期にかけて統一していかなければならないと考えています。実現した際には、内部の目に見えない管理コストが大幅に削減される手応えがあります。今期から来期を通して、時間をかけて焦らずに取り組みたいと考えています。

質疑応答:テルベル社の新規連結による影響と成長見込みについて

司会者:「今期からテルベルが新規連結に加わり、集合住宅向け無料インターネット事業のさらなる加速が期待されます。テルベルが持つ顧客基盤や営業網が加わることで、全国の集合住宅市場におけるシェアがどのように拡大していくか、また、グループ全体の営業ノウハウを共有することによる平準化で、どれほどの成長スピードを見込んでいるかお聞かせください」というご質問です。

渡辺:M&Aでテルベル社が新たに加わりましたが、全国の集合住宅市場におけるシェアは、それほど大きく変化していません。同社は新潟県に特化した企業で、新潟だけでも数万世帯をカバーしています。この部分については、今後増加していくと考えています。

また、グループ全体のノウハウを共有することで、新たな営業手法が1つ加わりました。具体的には、テルベルという会社は旅行組合や不動産、大家の組合などにシェアを持ち、そこから得られる情報網が多くあります。これを全国に展開できれば、グループ全体が成長できるのではないかという手応えを感じています。

現在、営業活動を進めていますが、この分野の成長は現状のままでもさらに加速しています。そのため、成果は今後も大いに期待できると思っており、非常に期待を寄せています。

質疑応答:プレミアムウォーターの宅配水容器に関するナフサ不足の影響について

司会者:「プレミアムウォーターの宅配水容器はワンウェイ方式であり、現状のナフサ不足から今後欠品が生じる可能性があり、事業への影響を懸念しています。プレミアムウォーターの事業がナフサ由来で減速する場合には、当社の新規営業も停止すると思われますが、これらに関する状況や見通しについて教えてください」というご質問です。

渡辺:この件については、プレミアムウォーターから直接情報を得ています。ナフサが不足したとしても、宅配容器が不足するなどの懸念材料はないと明言されています。そのため、当社グループの獲得数がこれにより減少することもないと考えています。現時点でそのような兆候も確認されておらず、ほとんど問題はありません。

質疑応答:イラン情勢が事業に与える影響と展望について

司会者:「現状のイラン情勢が貴社事業に与える影響について、どのような変化が考えられるでしょうか? 展望についても教えてください」というご質問です。

渡辺:想定されるものとして、イラン情勢に関しては、電気や燃料コストが上がる可能性があります。ただし結論として、当社グループの場合は営業利益への支障はありません。原価上昇によるコスト増については、当社グループでは契約上売価に転嫁する仕組みとなっているため、営業利益自体への影響はほとんどないと考えています。

ただし、新規で電力契約を検討するお客さまがどの程度当社グループを選びにくくなるのか、または他社が新規契約を獲得しにくくなるのかといった点については、現時点ではまだ予測が難しい状況です。それ以外については、現状では大きな影響があるとは考えていません。

しかしながら、想定外の事態が発生する可能性もあります。そのような場合には取締役会等で都度検討し、対応を協議しています。現時点ではそのような状況です。

質疑応答:イラン情勢の影響と事業対応について

司会者:「イラン情勢の影響について、状況変化への対応のケーススタディとして想定している事業対応や、すでに動いているものなどがあれば教えてください」というご質問です。

渡辺:ケーススタディについては、すでにお答えした内容に含まれていると思います。事業対応に関しては、現時点では特にないと考えています。ナフサの影響についても問題はないと確認しており、関係するのは電気の部分のみです。

質疑応答:中期経営計画の展望と進捗の手応えについて

司会者:「中期経営計画に対する展望と進捗の手応えについて、業績面と時価総額面から教えてください」というご質問です。

渡辺:中期経営計画の進捗は特に問題ないと考えています。業績面も予定どおりで、まったく問題はないと認識しています。時価総額は市場が決めることですので、会社からお伝えすることはありません。ただし個人的には、この伸び率で来期も推移するのであれば、株価は割安になるのではという印象を受けています。

質疑応答:AIを活用した取り組みについて

司会者:「AIの発展がめざましい昨今、御社ではAIを活用した取り組みは何かありますか?」というご質問です。

渡辺:各部署でAIをかなり活用しています。私自身も数多くのAIをテストし、さまざまなAIを利用しており、手応えもかなり感じています。

特にコールセンターでは、顧客獲得と、獲得したお客さまのフォローや後確認を行う業務があります。獲得については、電気・ガス等の契約獲得を目的としたAI活用にチャレンジしています。さまざまなAIを試していますが、正直なところ、まだほとんどが実務に使えるレベルにありません。

当社グループでは、電気・ガス等を複数同時に取り扱う営業手法を採用しており、このデータが数万件蓄積されています。これをAIにインプットし、大量に学習させることでいずれ実用化できるのではないかと試行していますが、現状では使えるレベルには至っていません。

顧客獲得向けのAI活用については、リード情報を当社グループ以上に所有している企業は多くないと考えています。そのため、もしAIを開発する場合は当社グループが最も早く実用化できるのではないかと思っています。その際には、データを他社にレンタルすることも視野に入れています。

バックヤードに関しては、既存のAIを実際に活用しています。数百席あるうちで、相当数のバックヤード業務がAIで代替可能ではないかと考えています。その際、余剰となったリソースを獲得業務やその他事業、新規事業に充てることで、新たな価値を生み出せるのではないかと思っています。AIの活用は当社グループにとって大きなプラスにつながると考えています。

質疑応答:特定商取引法改正に対する対応とアライアンス事業のコアモデル維持について

市川康平氏(以下、市川):取締役執行役員の市川です。続いて、本日Web参加のお客さまからのご質問に回答します。

「2023年6月の特定商取引法改正により、不動産管理会社経由の入居者への電話クロスセルは電話勧誘販売に該当する可能性があります。アライアンス事業における顧客提案プロセスの現行法上の整理、令和7年改正、罰則強化への対応状況および規制強化が続く前提での『引越し時電話ワンストップ提案』というコアモデルの維持・審査方針についてお聞かせください」というご質問です。

はじめに法改正の背景からご説明します。過去にはお客さまの同意を得ず、半ば強引にインターネットサービスや新電力商品の販売を行う事業者が存在していたことが事実としてあります。このような事態を受けて、関連する行政機関が該当事業者に対する処分を行いました。

当社グループも電話を通じた販売を行っているため、特定商取引法や電気通信事業法の規制に基づいて運営しています。当然ながら、2021年の上場時にはこの点に関して多くの審査を受けており、顧問弁護士と連携しながら綿密なレギュレーションを構築しました。

特に重要視している点は、お客さまの同意を得るプロセスです。単なる電話営業ではなく、同意を適切に取得した上で、コンシェルジュとして顧客サービスを代行手配するという、法令を遵守したオペレーションを推進しています。

具体的な手法としては、電話での口頭説明に加え、携帯電話へのショートメッセージ送信を組み合わせるなどして、記録が残る形式を採用しています。また、AIを用いたコミュニケーションの促進にも取り組み、コンプライアンスを遵守した上で生産性の向上を図っています。

渡辺:すべて録音して確認を取り、ログを残していますので、現行法上でも当社グループはまったく問題ありません。

質疑応答:1月のKPI開示遅れと数値修正の背景・対応策について

市川:「1月のKPIに開示の遅れがあり、数値の修正も直近で多く見受けられますが、その背景や対応策について教えてください」というご質問です。

渡辺:この件については大変申し訳ありませんでした。修正が多数あった背景をお話しすると、財務会計の体制における問題と、現場から数値を集計するプロセスで発生した人的問題の双方が原因で遅れが生じました。

現在、対策として2つの取り組みを進めています。1つ目は人員の補充です。この影響によりM&Aも一時停止している状況ですが、採用については、財務会計や数値管理の強化を目的に、すでに複数名を採用しており、来月から再来月にかけて引き続き強化を図る予定です。

2つ目は、このような問題が再発しないよう、RPAやAIを活用した自動チェックシステムを構築することです。この仕組みを整備する必要があると考えています。

現在AIの活用を始めたばかりですが、これを活用して人的リソースに頼らずAIでチェックができる仕組みを構築することを目指します。これを実現することで、M&AやPMIがやりやすくなると考えていますので、しっかり取り組みます。

質疑応答:インターネット事業の直近成長と来期展望について

市川:「直近のインターネット等のストックが昨年比では伸びているものの、第1四半期から第2四半期にかけてQonQでは横ばいに見えます。これはフローを重視しているからでしょうか? 来期への成長は予定どおり進むのでしょうか?」というご質問です。

渡辺:集合住宅向け無料インターネット事業は第1四半期と第2四半期で微増となっていますが、実際に現場では営業を進める中で工事待ちも発生しています。そのため、期末までには正確な数字が出てくると考えています。今期の成長も問題はなく、滞留している部分がすべて解決すれば十分伸びると思います。

質疑応答:月次KPIと連結決算の定義・集計範囲の違いについて

市川:「月次KPIのインターネット売上を半年分遡及修正しましたが、第1四半期決算短信は修正されていません。月次KPIと連結決算数値の定義・集計範囲の違いを明確にしてください」というご質問です。

売上収益の合計数値に変更はありません。先ほどお話しした集計プロセスの中で、合計売上収益をストック型とフロー型に組み分ける処理を行っており、その内訳に関する修正です。そのため、連結決算短信の売上収益は修正されておらず、ストック型の売上収益のみを修正して開示した内容となっています。

質疑応答:ストック型とフロー型の売上比率および新たなKPIについて

市川:「KPIとしてストック型売上を指標にされており、今後の成長においてストック型が主軸になると想定しています。直近でストック型の比率が低下していますが、2027年に向けてストック型の比率はさらに減少するのでしょうか? フロー型中心で継続的に成長する計画だとすると、KPIが他にも必要ではないでしょうか?」というご質問です。

渡辺:おっしゃるとおり、フロー型とストック型ではストック型を増やしていきます。それは間違いなく実行しますが、想定以上にフロー型が増えています。ビジネスモデル上、連携する会社はBtoBを含めて増加傾向にあり、リベロなどを例として増えてきています。そのため、新しいKPIが必要だという意見を機関投資家からもいただいています。フロー型に関するKPIについては現在検討しています。

こちらについては、定義を決めて公開すべく、いくつか案を検討しています。決定次第開示していきたいと思いますので、もうしばらくお待ちください。

質疑応答:「Netflix」の販売予定について

市川:「『Netflix』の販売を行う予定はありますか?」というご質問です。

渡辺:「Netflix」の販売を行う予定は現在のところありません。ただし、何らかのかたちで当社グループが販売できれば、相乗効果が期待できる付帯商材ではあると思います。手数料などが発生して他社と提携できるのであれば検討したいと思いますが、現状では予定はありません。

質疑応答:リードの金額開示とKPIとしての可能性について

質問者:リードが販管費の3割程度であるとのことですが、リードがある意味ではKPIとして適しているのではないかと思います。リードの金額を開示することは可能でしょうか?

渡辺:ご指摘のとおり、リード数が現状のKPIに必要な部分だと考えています。前回リード数を一度非公開としたのは、リードの種類が多すぎて定義が保てなかったためです。したがって今回の開示もまだ決定していません。今検討している内容として、例えば不動産関連の転居数など、主力となるリード数の定義を具体的に決定したいと考えています。

定義をきちんと決め、「これをリード数とする」というかたちで公表していければ、今後の積み上げの見通しが立つのではないかと思います。その部分が非常に重要であると認識しており、特にフロー型が増加している分については対応していくつもりです。

質疑応答:リード獲得費用の投資回収期間とリターンについて

質問者:例えば、リード獲得に100万円を費やした場合、売上や営業利益においてどのくらいリターンが得られるのか、何ヶ月後にどの程度戻るのかなど、目安があれば教えていただけますか?

渡辺:フロー型の場合、リード獲得に費やした期間で言えば3ヶ月から4ヶ月で回収できます。ストック型は利用量に応じて継続的に収益が得られるため、電気、インターネットなど用途により異なるものの、インターネットであれば年単位になります。無料インターネットマンションでは5年または4年、短い場合は3年ほどです。BtoC顧客では1年から2年程度となります。

質問者:だいたいいくらぐらいで回収できるのでしょうか? 例えば、100万円に対して130万円、200万円など具体的に教えていただけますか?

渡辺:利益の比率については開示していません。

市川:我々のコアな部分となるため、回答は差し控えます。

質疑応答:フロー型売上における想定以上のリード増加について

質問者:フロー型売上で、今期想定以上にリード数が増えたというお話がありました。リードとは御社から獲得しに行くものだと思っていましたが、自然に入ってくるものなのでしょうか?

渡辺:自分たちで獲得するものが主に不動産に多いのですが、例えば当社がIRで開示しているリベロやBtoBの大手企業などから、提携を機に大量のリードが流入してくることもあります。現在、大手キャリア企業などと提携が進み、そこからの流入が増加しています。

したがって、契約を前提としていなかったところから、大手企業との契約成立を機に流入してきているかたちです。不動産以外に想定していた流入とは異なる経路からのものです。

質問者:流入してくる際には、「買いますか? 買いませんか?」というようなプロセスがあるのでしょうか?

渡辺:出来高制となっています。買う、買わないというよりは、リストを使って営業し、成果が出た分の手数料を支払う仕組みになっています。

質問者:その場合は先行投資とは異なるということですか?

渡辺:先行投資ではありません。

質疑応答:株式併合後の管理コスト削減の評価について

質問者:株式併合について、端数株式が多く、管理コストがかさむために実施されたとのことですが、株主名簿更新後の評価はいかがでしょうか? 狙いどおりだったのか、管理コストがどれくらい削減されたのかなど、教えてください。

渡辺:コスト削減については、予定どおりきちんと達成できています。数千万円規模で計画どおり削減できており、結果は出ています。

質疑応答:テルベルの決算公告と純利益の背景について

質問者:子会社テルベルの決算公告で、直近の2025年に純利益が8,000万円程度の赤字だった背景と、2026年の見込みがあれば教えてください。

渡辺:テルベルの場合、決算公告では8,000万円の赤字が計上されています。これは、M&Aの際に前オーナーに支払った退職金が反映された結果です。

実態としては、買収前の営業利益が6,000万円となっています。今期についても、6,000万円が7,000万円、8,000万円と順調に積み上がっています。退職金の支払いによる一時的な赤字であり、特に問題はなく事業自体は順調です。

質疑応答:第2四半期の販管費率上昇の要因について

質問者:今期第2四半期単体の販管費率が63パーセントで、昨年第2四半期の59パーセントから4ポイントほど上昇しています。この上昇は、第2四半期内で、来期の達成に向けたリード投資を含んでいるという認識で間違いないでしょうか?

渡辺:前期が特に数パーセント低い水準でした。例年は61パーセントから63パーセントが平常値で、前期だけリード数がやや少なかったことになります。確かにリード数に関連した仕入れ部分でコストがかかっていますが、今期が通常値だと思ってください。

質疑応答:月次KPIの修正が営業利益以下に与える影響について

質問者:月次KPIの修正で売上高は変わらないとおっしゃっていましたが、営業利益以下についても特にフロー型とストック型が変わることによる影響はないという認識でよろしいでしょうか?

渡辺:まったくありません。イコールです。

質疑応答:自社株買いや増配による株価上昇への対応について

質問者:現在、御社の株価が非常に割安な状態だと思いますが、このタイミングで自社株買いなどを検討されていますか? 自社株買いや、もしくは少額でも増配を先に発表することで、期待感が高まり株価が上昇するのではないでしょうか?

渡辺:おっしゃることは非常に最もだと思います。自社株買いについてこの場で具体的に言及するのは難しいのですが、おそらく多くのみなさまがそのように考えるのではないでしょうか。株主還元についても、当社グループが業績を出し続けてもPERが上がらず伸び悩むようであれば、おっしゃるとおり還元も選択肢として考えてもよいのではと思っています。

質問者:少ない投資額で効率的に株価を上昇させることができれば、御社にとってもプラスになるのではないかと、第2四半期後の株価推移を見ても感じます。

渡辺:そのとおりだと思います。

質問者:コストパフォーマンスが良いうちにといったらあれですが、特に割安な状態だと思います。

渡辺:本決算まで見て、現在のような株価が続くのであれば、少し考えたいと思います。

質疑応答:受注率の高い顧客名簿の購入と計画達成への影響について

質問者:顧客紹介料について、前期も下期に受注率の高い優良顧客の名簿を先行投資で購入し、計画どおり着地した後に上方修正をされました。今年も下期に先行投資を行うとのことで、顧客名簿の購入に充てるものと認識しています。

この受注率の高い顧客名簿を毎年購入しなければ、今の成長率を維持できないのでしょうか? また、前期購入した顧客名簿は今期も使えるものなのかお聞かせください。

渡辺:前期購入した顧客名簿は今期に活用しましたが、来期は基本的には使用しません。ただし、数年後には顧客が移動するなどして再び活用できる可能性はあります。また、顧客名簿の購入は必ずしも毎年である必要はありません。計画自体が無理のない範囲で策定されていますので、毎年購入せずとも達成は可能だと思います。

ストック型の上振れが見込める場合は対応を調整しますし、顧客以外の先行投資として、昨年は利益が出た分を活用して建物やフロアを借りたり、設備に多く投資したりして余裕を持たせました。来期の営業利益目標22億円の次を見据えた場合にオフィスが足りない懸念があるため、先行的に投資しました。このように先へ先へと対応を進めています。

質問者:それでは、現在の中期経営計画はオーガニックな成長を前提にしているため、これ以上にまた受注率の高い顧客名簿などを購入すれば、計画の上振れ要因になると考えてよろしいですか?

渡辺:投資するものがなければ上振れます。

質疑応答:今後の営業利益率の見込みについて

質問者:営業利益率が年々高まっており、中期経営計画達成時には10パーセント程度に達するのではないかと考えています。将来的に営業利益率はどの程度まで高まる見込みがあるのか教えてください。

渡辺:10パーセントあたりが限度ではないかと思いますが、AIが導入されることで若干変わる可能性はあると考えます。現在数席で実験的に試している段階ですが、確かに活用可能なものであると思います。

もし、すべてのセキュリティ面を含めた確認が済み、完全に運用可能となれば、将来的には数千万円以上のコスト削減が見込めるのではないかと思っています。現状は実用化に向けた慎重な検証を重ねている段階です。

質疑応答:「HOTEL STUDIO」の社長兼任の意図と運営方針について

質問者:ホテル事業の「HOTEL STUDIO」は、子会社でありながら渡辺会長が兼任で社長をされています。この意図と、ホテル事業への思いがあればお聞かせください。

渡辺:もともと私は、個人的にホテルを所有するなど昔からホテル事業に携わってきました。ホテル運営に関しては一定のノウハウがあり、現在は主にホテルの運営代行業を中心に行っています。

運営代行業はリスクが少なく、営業利益率が50パーセントほどあります。ただし、手数料収入が主なため、営業利益額は大きくありません。急激な利益の伸びが見込めるわけではないのですが、直営でよい物件があって借り上げ可能な場合は利益額が大きくなります。

現在はホテル業界の競争が非常に激化していることから、無理して手を出すことは控え、運営代行業の拡大を進めている状況です。

渡辺氏からのご挨拶

渡辺:本日はお集まりいただきありがとうございました。中期経営計画を意識しながら経営し、現状ではレールに乗っていると考えています。このまま来期も順調に進むものと見込んでいます。

来期以降は、プラスアルファとして新たな事業にも取り組んでいかなければならないと考えています。インフラ関連や不動産関連会社を含め、BtoCの顧客もある程度囲むことができており、それぞれに合った商材を提供することで新しい分野が生まれると思っています。

グループ企業の数も増加しています。今後M&Aを進めることでさらに拡大していくことを見込み、グループ自体の再編も視野に入れて取り組んでいかなければならないと考えています。みなさまに業績を注視していただきながら、推移を見守っていただければと思います。ぜひご期待ください。

記事提供: ![]()