銀行は自分で住宅を買い上げて住宅バブルをつくった

LBO(Leveraged Buy Out)というスキームをご存知だろうか?1980年代頃から流行し始めた企業買収の手法で、銀行は買収先企業の資産を担保に、買い手に資金を貸し付けるものだ。従って、買い手は少額の元金で、銀行が許す限りのどんな大きな企業でも買収することができる。

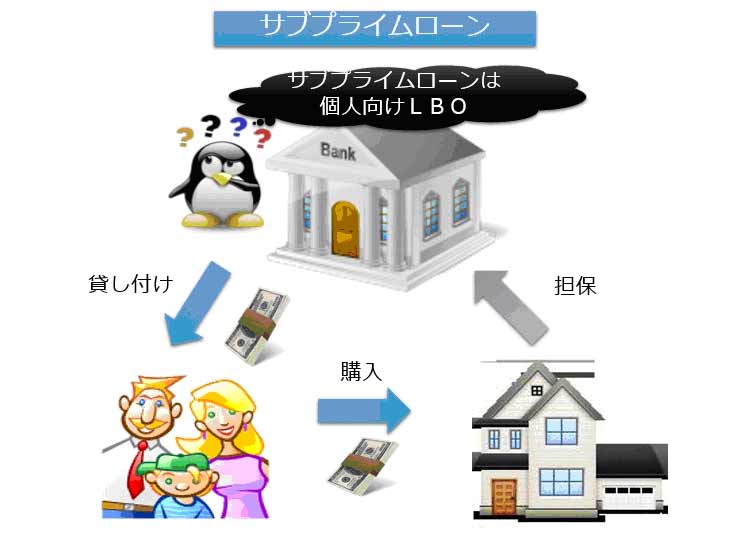

サブプライムローンとは、こうしたLBOの手法を住宅市場に導入したものだ。

サブプライムローンは、一見すると、夢のようなスキームだった。所得がなく、クレジットカードも持てない人でも、住宅なら持てたからだ。

実際、初期にサブプライムローンで住宅を取得した人の中には、夢を上手く現実に変えた人々がいた。住宅価格が値上がりしていたため、売却益でローンを返済し、残った現金を手にした人々がいたからだ。

とはいえ、その人たちでも値上がりした住宅は買えず、仮にもう一度サブプライムローンに手を出して、価格下落まで所有していたなら、すべてを失ったことだろう。

所得の少ない人が、ローンを組んで高額な買い物をすれば、多くの場合は支払利息の延滞や、支払い不能に至るのは自然の成り行きだ。そうなれば、担保となっていた住宅は銀行のものとなる。銀行にとっては、これは半ば織り込み済みのことだ。

そう考えると、住宅を買った個人は、実は書類の上だけの所有者で、資金は銀行から出て、住宅販売業者に流れたことがよく見えてくる。

限りなく犯罪に近い合法ビジネスの破綻

つまり、銀行は自分で住宅を買い上げて住宅バブルをつくったのだ。狙いは売却益や、住宅産業とのビジネスの拡大だ。個人は事実上の名義貸しに使われた。

公的機関を含めた、ほぼすべての金融機関、保険会社、保証機関、住宅販売、住宅建築が関わった、限りなく犯罪に近い合法ビジネスの破綻が、サブプライム・ショックの真相だ。

いま読まれてます

-

なぜアップルはVISAを裏切ったのか? iPhone7ショックにクレカ業界騒然=岩田昭男

-

ヒラリー余命1年説~匿名を条件に「専門家」が投稿した動画の中身とは

-

「韓国と北朝鮮の統一」に賭けるジム・ロジャーズの未来予想図=東条雅彦

-

– 山崎和邦 わが追憶の投機家たち")

大蔵省証券局と三重野日銀の大罪 平成バブル崩壊の真相(前編) – 山崎和邦 わが追…

-

ヘッジファンドはこれで儲ける!アービトラージ戦略の様々なアイデア=田渕直也

-

イギリス国民を「EU離脱」に追い込んだ、欧州連合とECBの自業自得=矢口新

-

東京市場を覆い尽くす異常な日常。「日銀ETF買い」の傾向と対策=矢口新

-

消費税は廃止しかない。財務省データで暴く財務官僚「亡国の過ち」=矢口新

-

なぜバフェットとソロスの結論は「米国は中国に勝つ」で一致するのか=東条雅彦

-

氏が65万円を25億円にした戦略とは?=栫井駿介")

カリスマ投資家・片山晃(五月)氏が65万円を25億円にした戦略とは?=栫井駿介

=矢口新")