遅すぎはしたが、極めて自然だったバブル崩壊の流れ

ここで、米住宅市場の背景に踏み込んでみよう。

住宅着工のピークは2007年ではなく、2006年につけている。過去10年間では約70%増加していた。

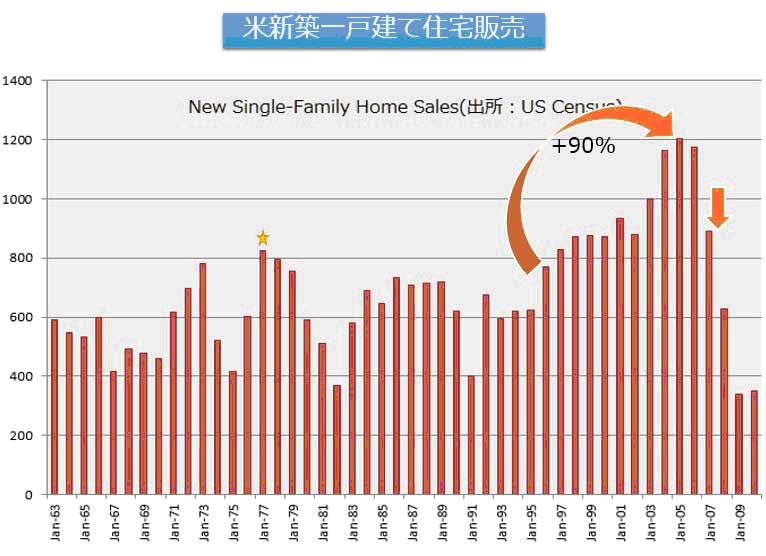

一方、住宅販売のピークは2005年だ。これは過去10年間で約90%増加した。これで推測できるのは、売れなくなって、建てられなくなったという、極めて自然な流れだ。

そこで、米住宅市場の根っこを支える米人口の動向を見てみよう。

米国は先進国で唯一、毎年約1%の人口増を見ている。これは多くの移民を受け入れているからでもあるが、ほぼ手ぶらで移民してくるので、住宅市場を支えることには変わりがない。むしろ相続する家屋がないため、住宅市場にはより貢献するともいえる。

この3つのチャートで伺えるのは、人口増10%に対し、はるかに多くの住宅が売られ、また建てられていることだ。とはいえ、米国人でこれまで住宅を所有していなかった人々が住宅市場に参入して来れば、これも実需となり市場を支えることになる。

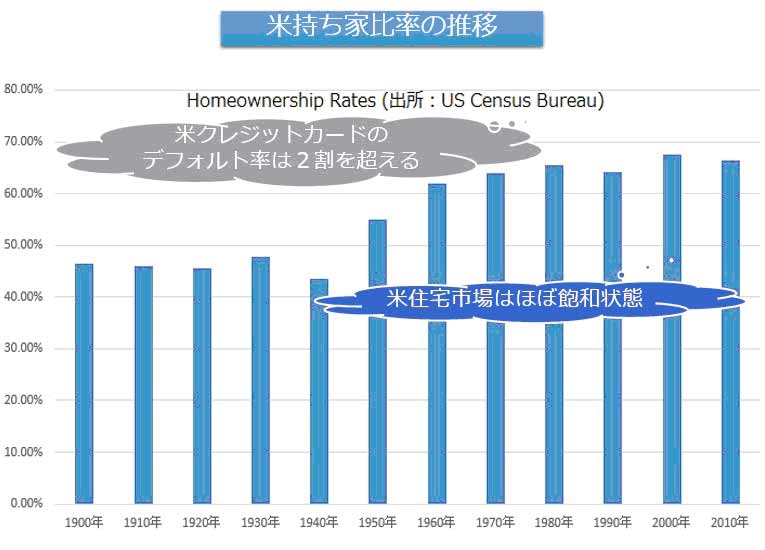

そこで、次に挙げるのは、米国世帯に占める住宅所有の比率だ。

持ち家比率はピーク時に67%を超える。一方で、米国の貧困率は10数パーセント、クレジットカードのデフォルト率は2割を超える。加えて、買えるのに買わない、あるいは、学校卒業直後、移民直後、売却直後など、様々な理由で住宅を所有していない世帯を考慮すれば、持ち家比率60%台の半ばでは、住宅市場はほぼ飽和状態だったと見なせるかもしれない。

とはいえ、住宅産業や住宅金融機関が、市場がほぼ飽和状態だからと、見積もりだけで廃業することはない。

いま読まれてます

-

なぜアップルはVISAを裏切ったのか? iPhone7ショックにクレカ業界騒然=岩田昭男

-

ヒラリー余命1年説~匿名を条件に「専門家」が投稿した動画の中身とは

-

「韓国と北朝鮮の統一」に賭けるジム・ロジャーズの未来予想図=東条雅彦

-

– 山崎和邦 わが追憶の投機家たち")

大蔵省証券局と三重野日銀の大罪 平成バブル崩壊の真相(前編) – 山崎和邦 わが追…

-

ヘッジファンドはこれで儲ける!アービトラージ戦略の様々なアイデア=田渕直也

-

イギリス国民を「EU離脱」に追い込んだ、欧州連合とECBの自業自得=矢口新

-

東京市場を覆い尽くす異常な日常。「日銀ETF買い」の傾向と対策=矢口新

-

消費税は廃止しかない。財務省データで暴く財務官僚「亡国の過ち」=矢口新

-

なぜバフェットとソロスの結論は「米国は中国に勝つ」で一致するのか=東条雅彦

-

氏が65万円を25億円にした戦略とは?=栫井駿介")

カリスマ投資家・片山晃(五月)氏が65万円を25億円にした戦略とは?=栫井駿介

=矢口新")