バブルのルールは「前進あるのみ」

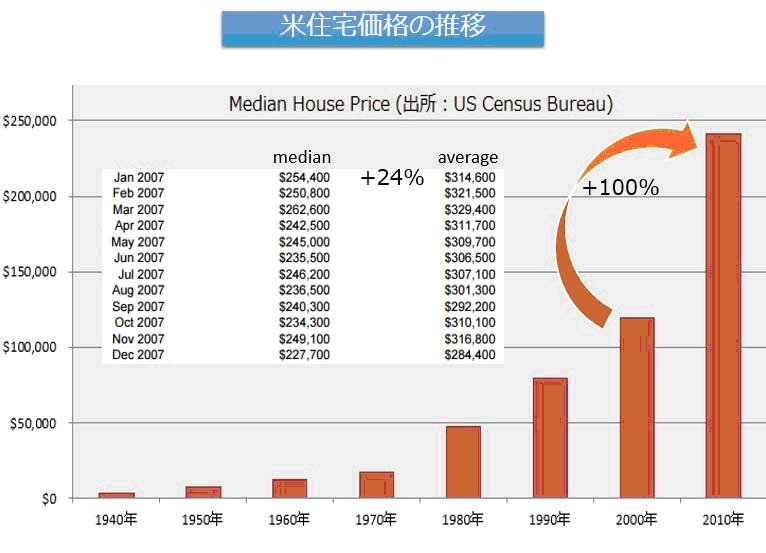

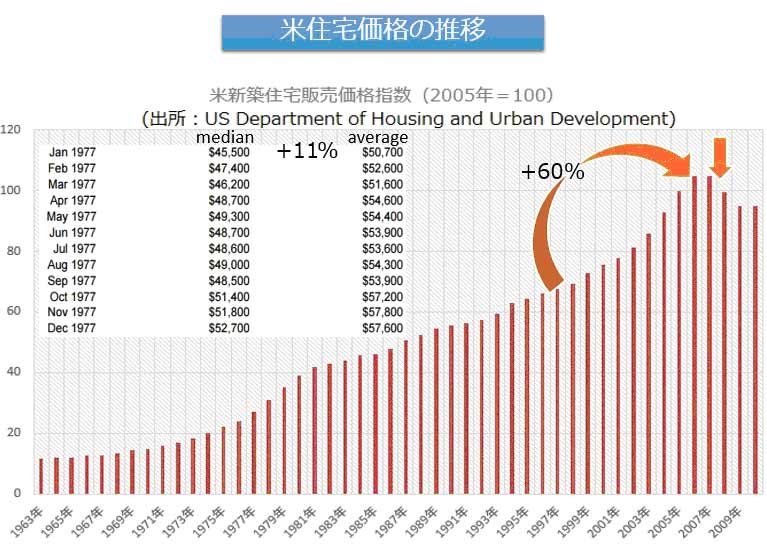

ここで、住宅価格がどうなっていたかも確認しておこう。米国勢調査局と米住宅都市開発省のデータを順に掲げる。前者のグラフ内部に添付の数値は、バブルの崩壊時2007年の月別中心価格と平均価格、後者のグラフ内部に添付のものは、住宅販売の前回のピーク1977年の月別中心価格と平均価格だ。

中心価格は最も多くの販売があった価格、平均価格は販売価格の平均だ。販売価格の下限はゼロ寸前の価格なのに対し、上限は最高価格と上に引っ張られるので、平均価格は常に中心価格よりも高い。

どちらの資料でも大きく値上がりしていることが分かるが、40年前に比べて、今回は中心価格と平均価格の差が大きく広がっている。これはより高いものが売れていることを示唆し、バブル化が進んでいることを暗示している。

繰り返すが、住宅産業や住宅金融機関が、市場が飽和状態だからと、見積もりだけで廃業することはない。事業家のマインドには、市場は作り出すものだとの認識もある。市場は一見、飽和状態だが、まだ手付かずの市場があるかもしれない。

持ち家比率が65%なら、35%は未開拓市場なのだ。あるいは、富裕層にセカンドハウス、それ以上の住宅を購入してもらえばいい。市場はほぼ飽和状態で、生き残り競争をしているので、両方のアプローチを行うのが自然だ。

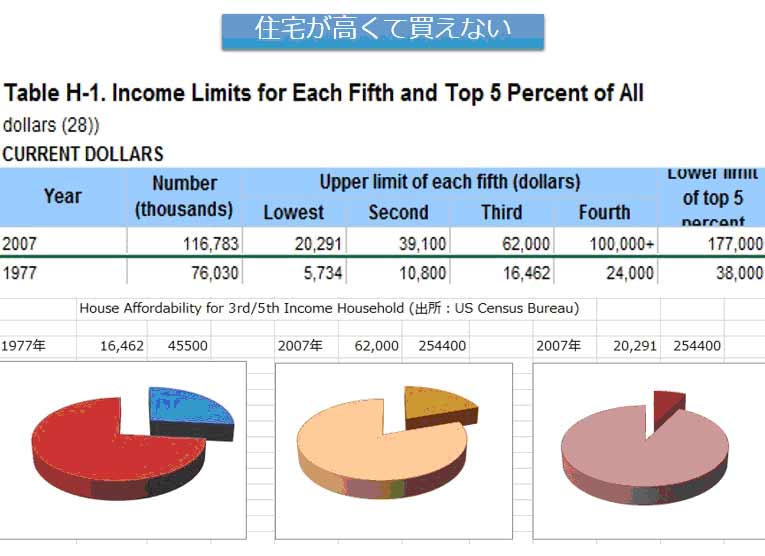

ここで、35%にアプローチにするために、住宅価格と所得の関係を見ておく。次に挙げる図は、米世帯を下位2割からトップ2割まで5カテゴリーに分類したものだ。下位から4番目までの数値はそのカテゴリーの上限所得、トップカテゴリーだけは上限がなく下限所得だ。

1977年と2007年の数値を挙げた。下部の円グラフは、所得に対する住宅価格の大きさで、左端に置いた1977年のものは、真ん中2割の所得層だけを取り上げている。青の所得でえんじ色の中心価格の住宅を買うことになる。当時でも持ち家比率は6割を超えているので、この層はすでに新規購入の層とは言えないかもしれない。

真ん中に置いた円グラフは、2007年の同じ真ん中2割の所得層が当時の住宅を買う場合だ。左端の40年前に比べて、同じ所得層でも実質的な負担が重くなっていることが分かる。しかし、この層がすでに新規購入の層とは言えないのは同様だ。

持ち家比率から漏れた35%にアプローチするには、最下層の少なくとも上限にはアプローチする必要がでてくる。右端に置いた円グラフが、最下層2割の所得層の上限が2007年に中心価格の住宅を買う場合だ。年収の12.5倍の住宅を買うことになる。

この層は貧困層やクレジットカードのデフォルト層と重なっている。果たして、住宅ローンが組めるのだろうか?

-

なぜアップルはVISAを裏切ったのか? iPhone7ショックにクレカ業界騒然=岩田昭男

-

ヒラリー余命1年説~匿名を条件に「専門家」が投稿した動画の中身とは

-

「韓国と北朝鮮の統一」に賭けるジム・ロジャーズの未来予想図=東条雅彦

-

– 山崎和邦 わが追憶の投機家たち")

大蔵省証券局と三重野日銀の大罪 平成バブル崩壊の真相(前編) – 山崎和邦 わが追…

-

ヘッジファンドはこれで儲ける!アービトラージ戦略の様々なアイデア=田渕直也

-

イギリス国民を「EU離脱」に追い込んだ、欧州連合とECBの自業自得=矢口新

-

東京市場を覆い尽くす異常な日常。「日銀ETF買い」の傾向と対策=矢口新

-

消費税は廃止しかない。財務省データで暴く財務官僚「亡国の過ち」=矢口新

-

なぜバフェットとソロスの結論は「米国は中国に勝つ」で一致するのか=東条雅彦

-

氏が65万円を25億円にした戦略とは?=栫井駿介")

カリスマ投資家・片山晃(五月)氏が65万円を25億円にした戦略とは?=栫井駿介

=矢口新")