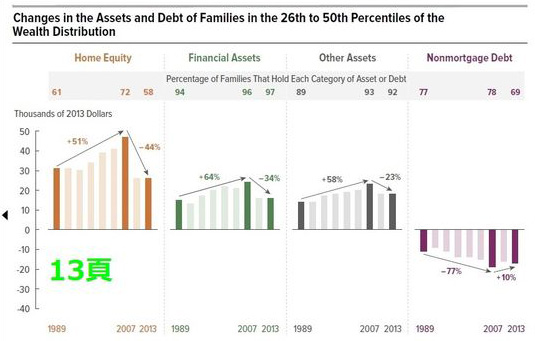

中間層の資産は意外にも横ばい

<第13頁>

下位26%から50%(中間層)の資産と負債の変化を示しています。期間はすべて1989年から2013年です。左から住宅資産、金融資産、その他の資産、そして住宅ローン残高です。単位は2013年時点での米ドルです。

1989年から2013年には住宅資産は減り、金融資産はほぼ横ばいで、その他資産は増え(+3)、合計ではあまり変化しなかったのですが、住宅ローン負債は増えています。

資産と負債を相殺すれば、プラス(平均額で38万ドル)ですから、大きな問題とは思えません。

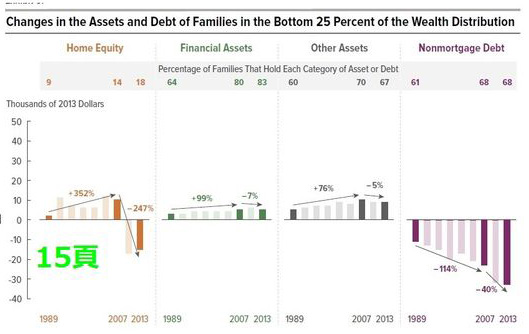

貧困層はより一層厳しい状態に

<第15頁>

下位25%(極貧層、貧困層)の資産および負債です。

1989年から2013年には住宅資産はプラスからマイナスに転じ、金融資産は微増。その他資産も微増。合計はゼロ近辺でしょう。住宅ローン負債は大きく増えています。

結果、1989年は資産と負債を合わせると概ねゼロ近辺であったのが、2013年には平均1.3万ドルの負債を抱えているのです。

返済できるのかどうか? それは誰にもわかりません。

借金を抱える家庭が増加、平均債務額も急増

<第16頁(グラフは省略しています)>

ネットで債務を抱えている家計グループ(負債が資産を上回る家計グループ)の全人口に占める率と平均債務額です。1989年当時は全家庭の7%程度だったのが、2013年には12%へ増加しています。

平均債務額は1989年当時は9000ドルだったのが、2007年には2万ドル、そして2013年には3.2万ドルへと急増しています。もちろん単位は2013年の米ドルの価値で表していますので、物価変動分を織り込み済みです。つまり、借金大国です。

Next: 年齢か?学歴か?富める者と貧しき者を分かつもの

いま読まれてます

-

身ぐるみ剥がれた日本人は「海外リタイア生活」の最期に何を見たのか?=鈴木傾城

-

自分や周囲の「お金持ち体質」がわかる質問とは?成功者の共通点=川畑明美

-

敵の敵は味方。プーチンはなぜ暗号通貨「イーサリアム」支援を表明したのか?

-

【大本営発表】「いざなぎ景気超え間近」がウソである3つの理由=小浜逸郎

-

安倍内閣の支持率と官製相場を急落させる「逆賄賂」発覚リスク=吉田繁治

-

日本はなぜ超格差社会になったのか?その「制裁」は1989年に始まった=矢口新

-

永遠に続く格差の正体。死ぬ前に脱出するにはこの「うまい話」に気付け=鈴木傾城

-

家を買うならあと5年待て?「2022年」に得をする人、損をする人=午堂登紀雄

-

「国民から税金を騙し取る」財務省、給料が上がらぬ日本のお寒い現実=武田邦彦

-

「金貨を買えない時代」がやって来るヤァ!ヤァ!ヤァ! その理由はどう見ても…