日本事業とUS事業の比較

日本事業とUS事業の各指標を比較したものがこちらです。

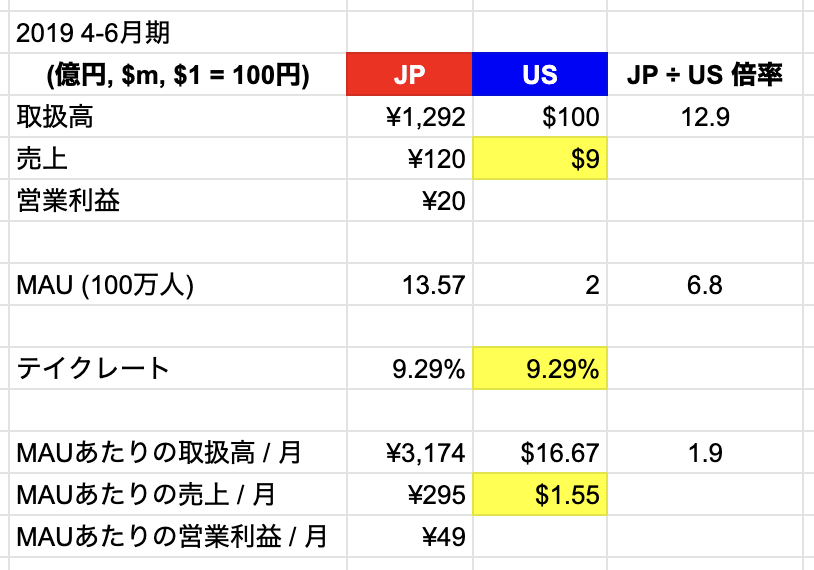

出典:同前

・MAU: 日本がUSの6.8倍

・MAUあたりの取扱高: 日本がUSの1.9倍

取扱高で行くと、日本事業の方がまだ約13倍大きい計算になりますが、MAUあたりの取扱高は、US事業が日本事業の約半分というレベルまで迫ってきました。

上でも少し書きましたが、フリマサービスというのはCtoC型のマーケットプレイスモデルであり、売り手と買い手が両方増えていかないと取扱高が増えないと、いわゆる「鶏と卵」問題が発生するビジネスでもあります。

さらにアメリカ市場というのは、日本市場よりも人口が3倍以上大きい市場であり、情報も多く存在しますので、そういった意味で日本市場よりも遥かに難しい市場だとも言えるでしょう。

こうした背景を鑑みると、少なくても現時点では、メルカリのUS事業というのは日本事業ほどは強い「ネットワーク外部性」を構築できているとは言えないというのが、数字から読み取れる客観的な評価です。

一方で、取扱高の伸びが順調に高い水準をキープしていることを考慮すると、もしかするとこのままの成長率で伸び続けることが出来れば、より強いネットワーク外部性が構築され、MAUあたりの取扱高が日本並みに上がってくる可能性も、期待出来るのではないかと思います。

<【私見】US事業への積極投資を続けるべきか(をどう判断すべきか)>

ここからは個人的な感想になりますが、2019年度で赤字幅がマイナスで120億円と大きくなっていることに関しては、個人的にはそこまで心配する必要がないのではないかと思います。

あくまで私個人の見方という前提付きですが、以下の2つが両方満たされている限りにおいては、短期的な赤字を気にするのではなく、むしろ可能な限り早く市場シェアを取るために、大きな赤字を許容してでも、積極的に投資をすべきなのではないかと思います。

条件2: US事業の「MAUあたりの取扱高」が上昇している

1つ目の条件は、メルカリがUS市場で市場シェアを増やしていっているということを示唆すると思いますし、2つ目の条件はネットワーク外部性がより強くなっていっているということを意味すると思いますので、この2つの条件が満たされる限りにおいては、アクセルを踏めるだけ踏むというのが正しい戦略なのではないかと思います。

※本記事は有料メルマガ『決算が読めるようになるノート』2019年9月3日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

image by: Sharaf Maksumov / Shutterstock.com

『決算が読めるようになるノート』 2019年9月3日号『Q. メルカリの日本事業のユーザーあたりの取扱高は、US事業の何倍?』より抜粋

※記事タイトル・本文見出し・太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

決算が読めるようになるノート

[1,001円(税込) 週2回程度]

アメリカ・日本のネット企業(上場企業)を中心に、決算情報から読みとれることを書きます。経営者の方はもちろん、出世したいサラリーマンの方、就職活動・転職活動中の方にも役立つ内容です。

-

次に株価が下がるタイミングは「下がり始め」たとき…2020年までの相場シナリオとは=栫井…

-

NY市場の人気とともに日本閑散…為替から読む、外国人投資家からみた日本市場の変化=若林…

-

リンガーハット、20億円赤字・大量閉店から完全復活。わずか数年で改革できた3つの要因=…

-

攻める日銀に為替・株式市場は無反応…来年の国債保有残高は増加10兆円以下の可能性=久保…

-

仮想通貨リブラ、世界の基軸通貨化に現実味。フェイスブックが米ドルを駆逐する=高島康司

-

トランプ再選は米国と世界の経済に脅威を与える…ダドリー前NY総裁がコラムを発表=久保田…

-

9月は株価が下がるアノマリー、PBR1倍をキープする日経平均株価は底打ちとなるか=櫻井英明

-

年金支給は完全終了へ。史上空前の運用大失敗で2000万不足どころの騒ぎじゃない=今市太郎

-

トランプのツイートが市場波乱の本当の要因ではなかった…止まらない企業収益の悪化=馬渕…

-

消費増税は最悪のタイミング。低所得者と老人の生活を壊し、企業と富裕層を喜ばせる愚策…