2025年12月7日にログミーFinance主催で行われた、ログミー IR Meet 2025冬 第2部・GMO TECHホールディングス株式会社の講演の内容を書き起こしでお伝えします。

GMOインターネットグループ

鈴木明人氏(以下、鈴木):GMO TECHホールディングス代表取締役社長CEOの鈴木です。よろしくお願いします。

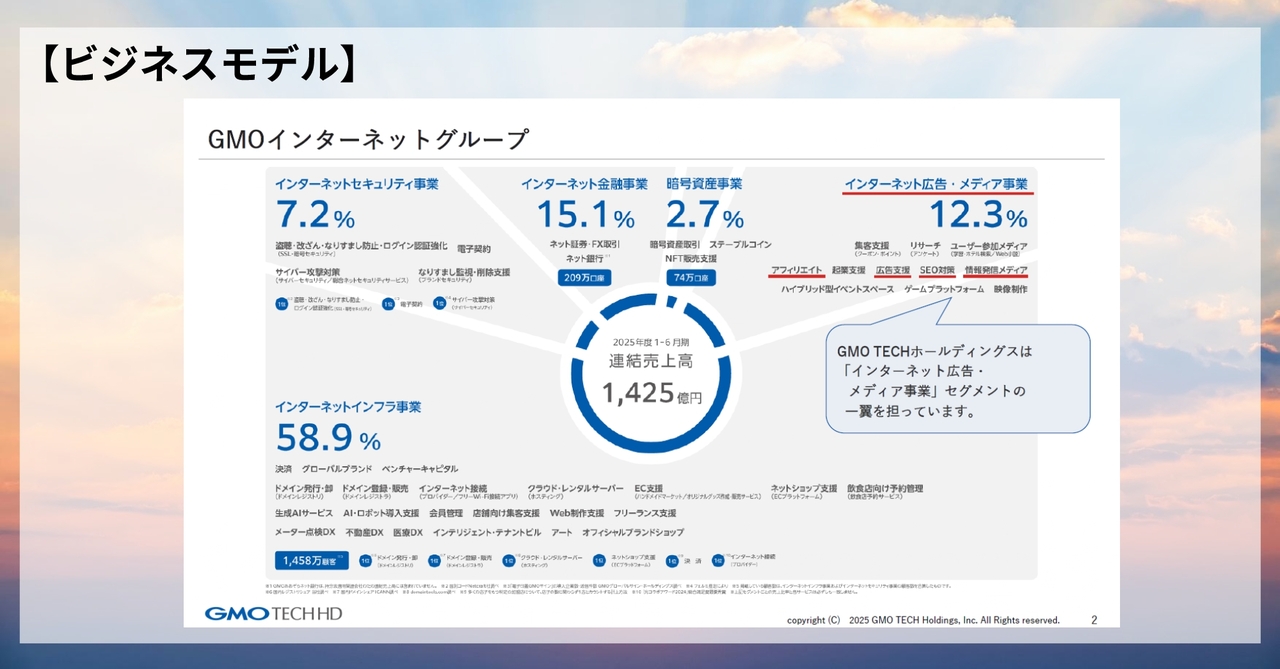

まず、会社の概要と現在の状況について簡単にご説明します。当社はGMOインターネットグループに属する企業です。GMOインターネットグループは、ドメインやサーバーといったインフラ事業から金融事業まで幅広く展開しており、当社はその中でインターネット広告およびメディア事業のセグメントに属しています。

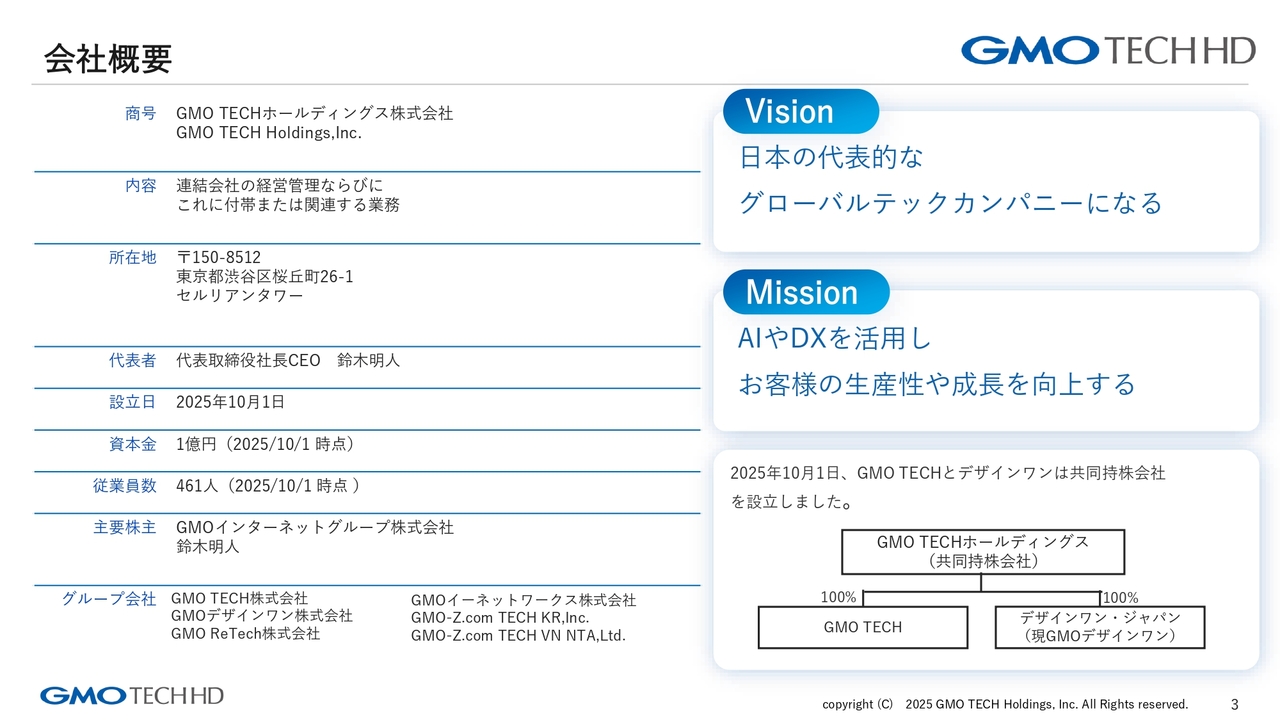

会社概要

鈴木:会社概要です。従業員数は約500人で、主にインターネット広告、メディア運営、直近では不動産テック事業と、幅広いサービスを取り扱っています。オフィスは、渋谷駅からすぐ近くのセルリアンタワーにあります。

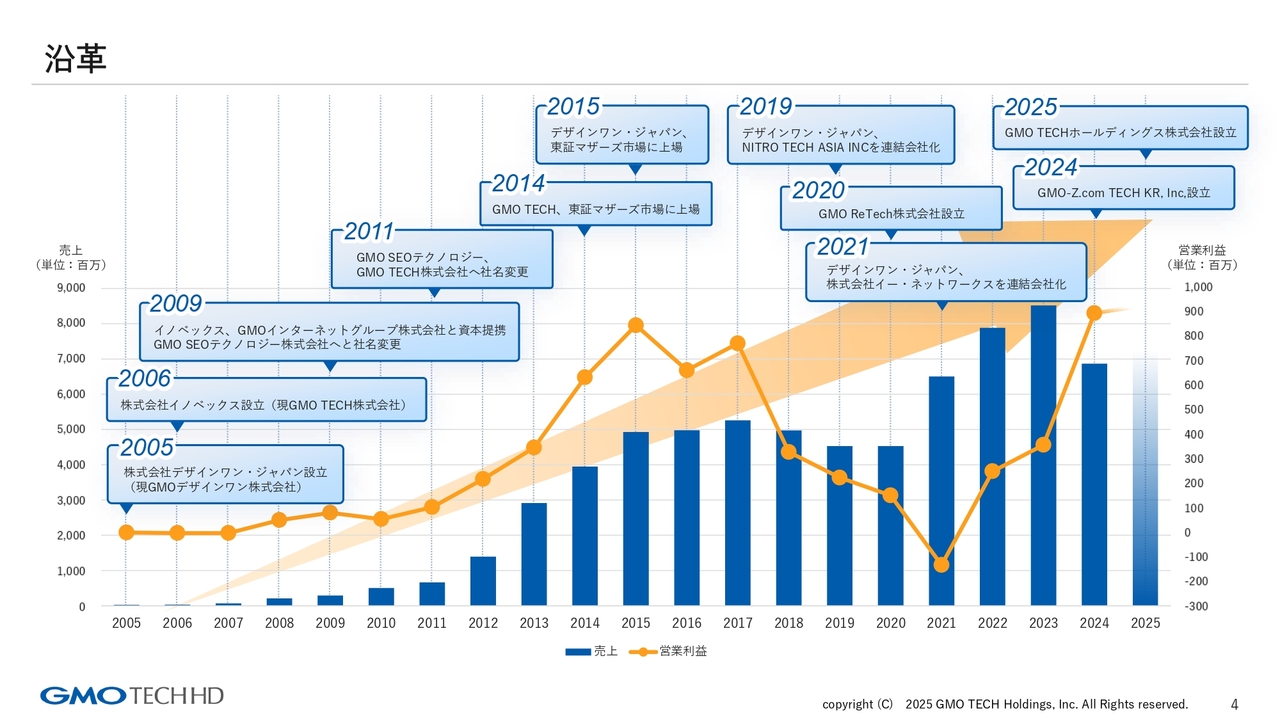

沿革

鈴木:スライドは、直近のトラックレコードです。棒グラフは売上高を、折れ線グラフは営業利益を表しています。広告事業はさまざまな社会要因の影響を受けやすいため、売上高・営業利益ともに若干の変動が見られますが、全体として回復基調にあります。

主要サービス

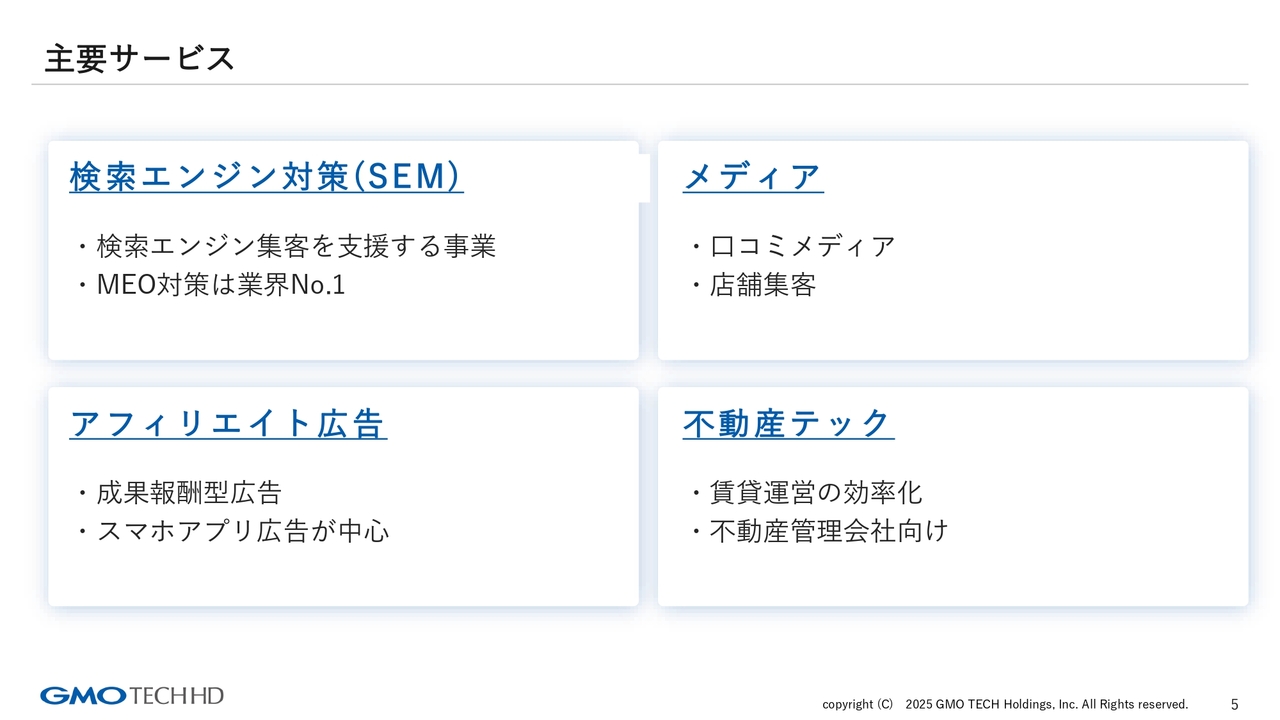

鈴木:当社の事業は大きく4つに分かれます。1つ目は検索エンジン関連事業で、直近ではMEO(Map Engine Optimization、地図検索最適化)などの支援サービスを行っています。

2つ目はメディア事業で、口コミメディア「エキテン」というサービスを運営しています。こちらは、今年10月に経営統合を行ったデザインワン・ジャパン(現「GMOデザインワン」、以下「デザインワン」)が手掛けていた事業であるため、後ほどご説明します。

3つ目はアフィリエイト広告事業で、成果に応じて報酬をいただくモデルです。当社は主にスマートフォンアプリに注力しており、アプリのインストールや利用アクションに応じて成果が発生するビジネスです。

4つ目の不動産テック事業では、不動産管理会社さまを中心にDXツールを提供しています。

主要サービス/検索対策サービス

鈴木:検索エンジンによる集客支援事業について補足します。当社は特にMEOに注力しています。これはユーザーがGoogleマップでお店を検索した際に、お店の情報が適切に表示されるよう調整するサービスです。具体的には、お店の星評価や情報の更新などがあります。特にチェーン店には、複数店舗の営業時間を一括で変更でき、情報を更新できるSaaS型ツールを提供しています。

現状、当社のMEO支援サービスは日本国内で約5割のシェアを占めており、非常に収益性の高い事業として運営しています。

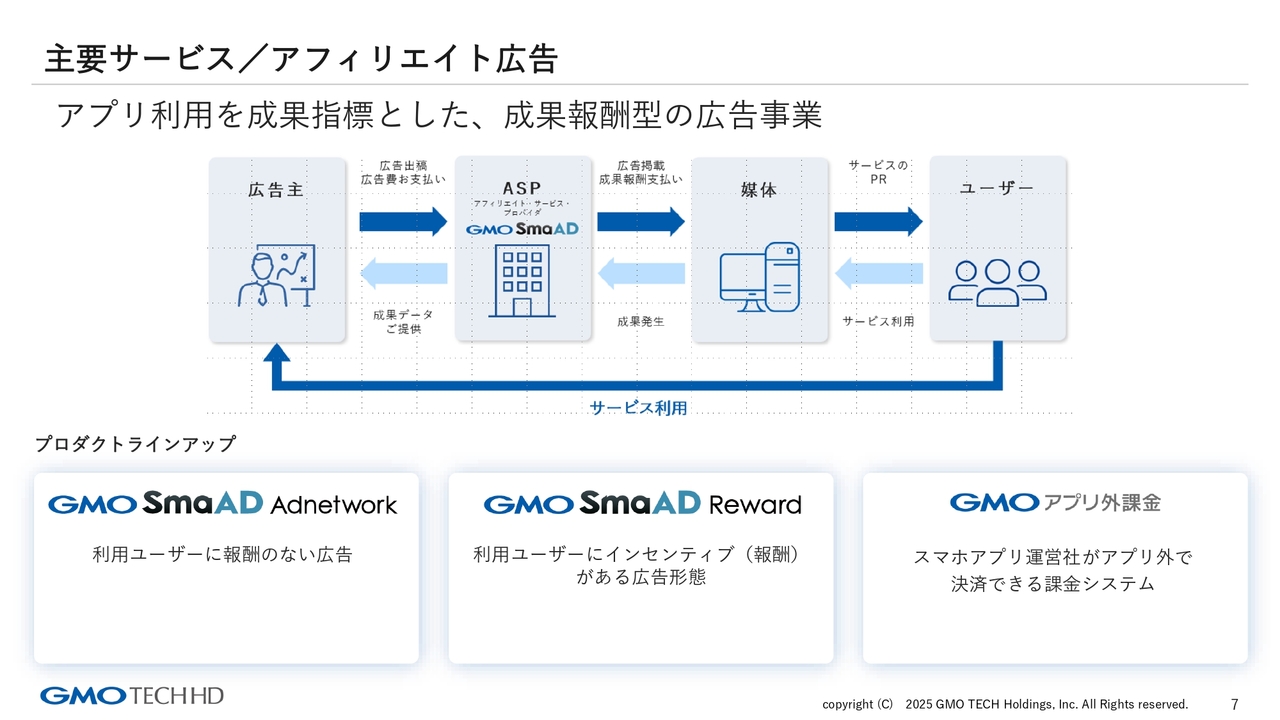

主要サービス/アフィリエイト広告

鈴木:アフィリエイト広告事業についてです。当社はスマートフォンアプリに特化したサービスを提供しています。例えば、アプリゲームのインストール数に応じてクライアントさまから報酬をいただくビジネスモデルです。

この分野では、「Facebook」などの海外アプリの需要が非常に大きく、売上の半数以上を海外のお客さまが占めています。

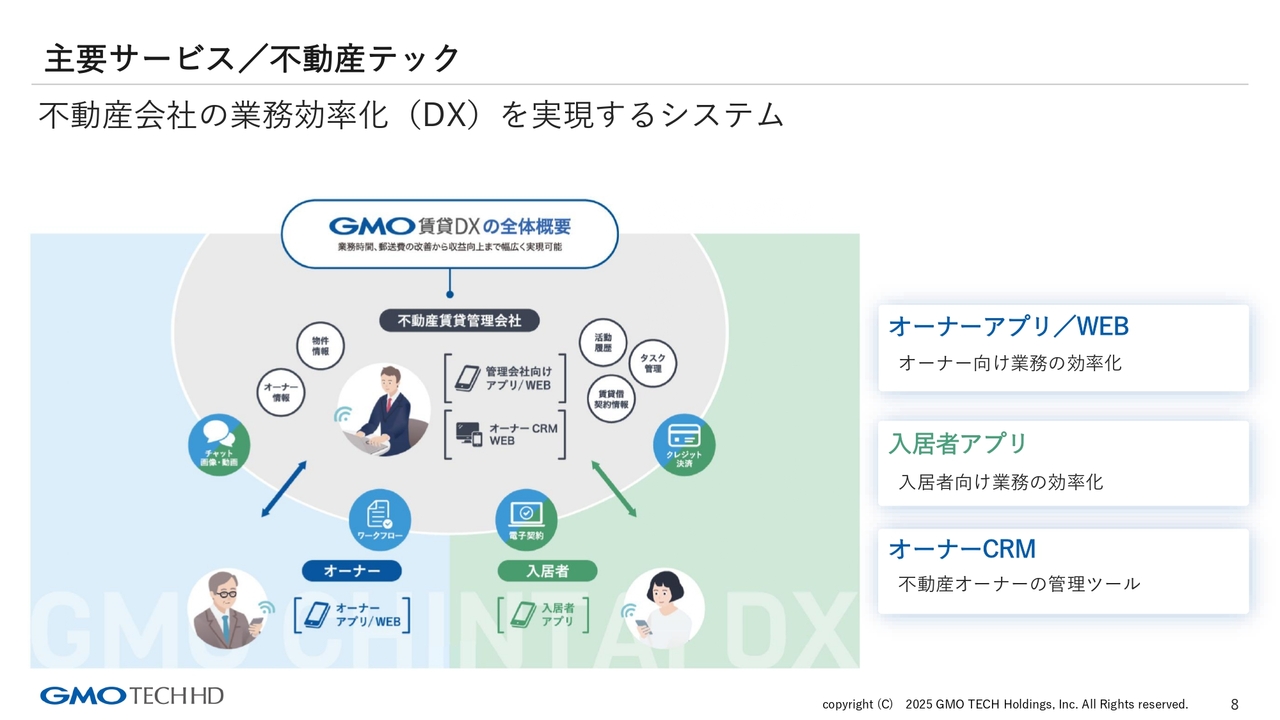

主要サービス/不動産テック

鈴木:不動産テック事業では、主に大手不動産管理会社を対象としたDXソリューションを提供しています。例えば、オーナー向けの収支報告書の電子化や電子契約、不動産管理業務を効率化するサービスなどを提供しています。

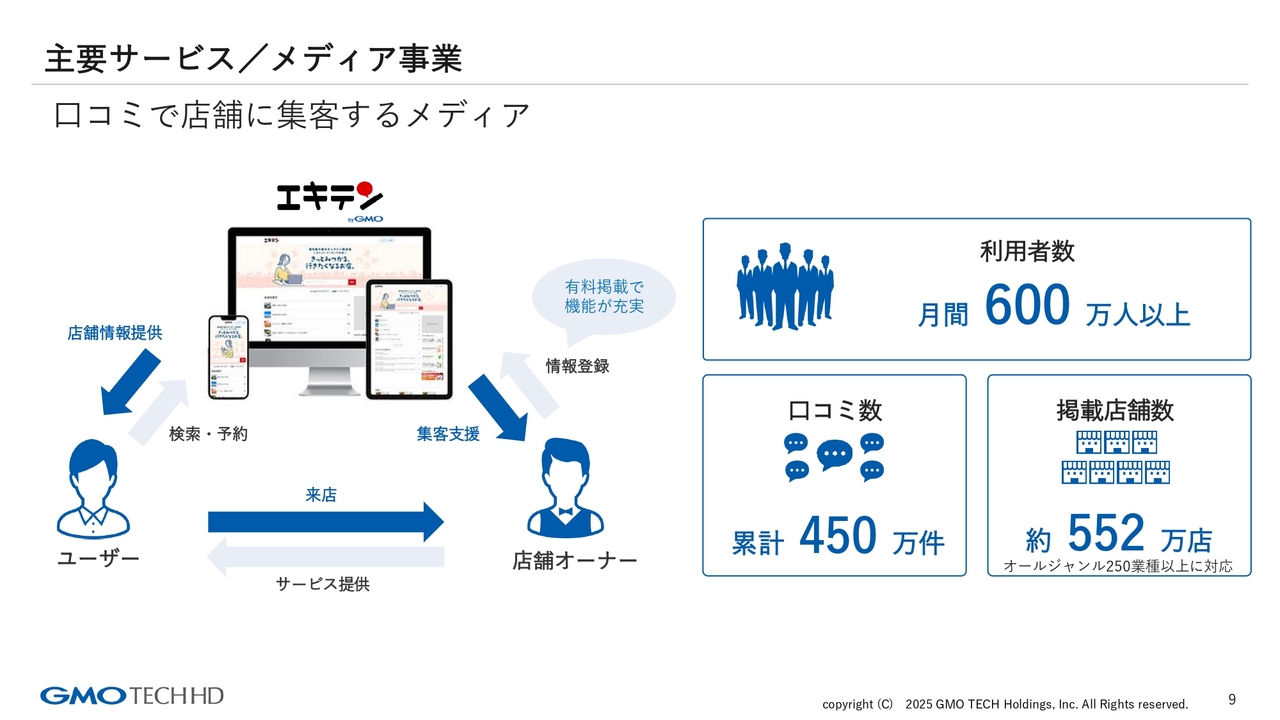

主要サービス/メディア事業

鈴木:メディア事業では、地域情報・口コミメディア「エキテン」を提供しており、多くのお客さまにご利用いただいています。

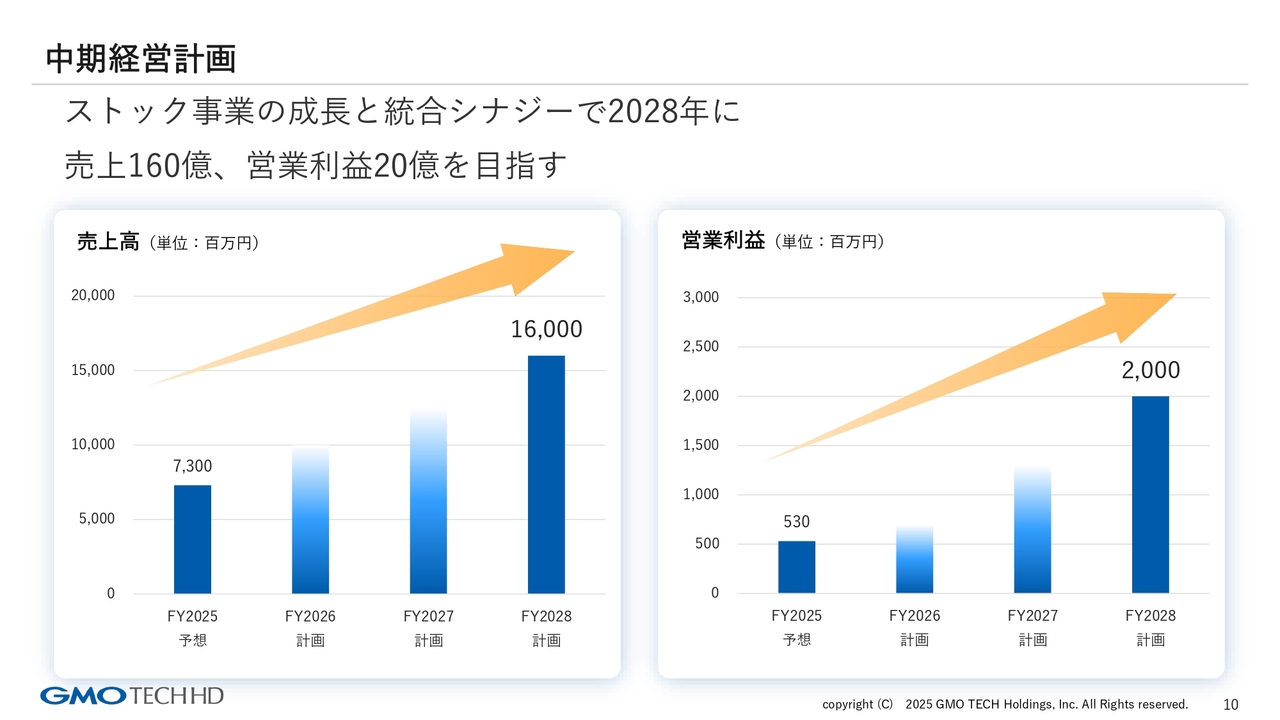

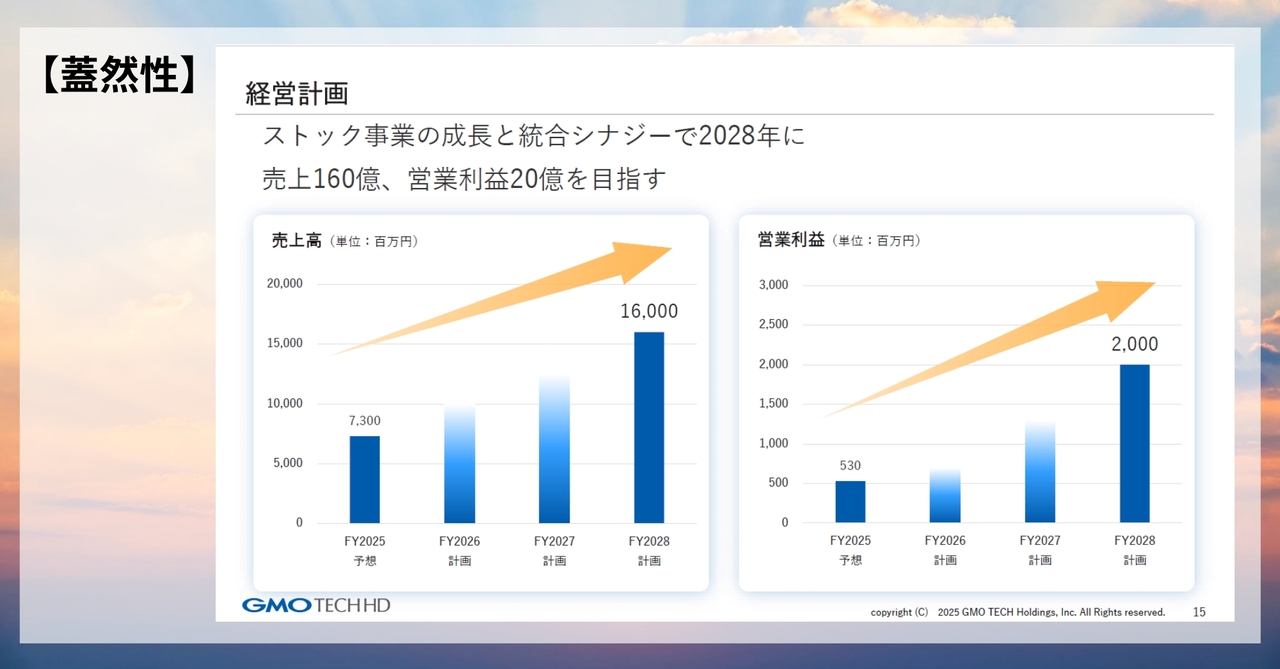

中期経営計画

鈴木:スライドのとおり、中期経営計画を発表しました。2028年12月期の売上高目標は160億円、営業利益目標は20億円で、直近では売上高73億円、営業利益5億円となっています。

中期経営計画サマリー

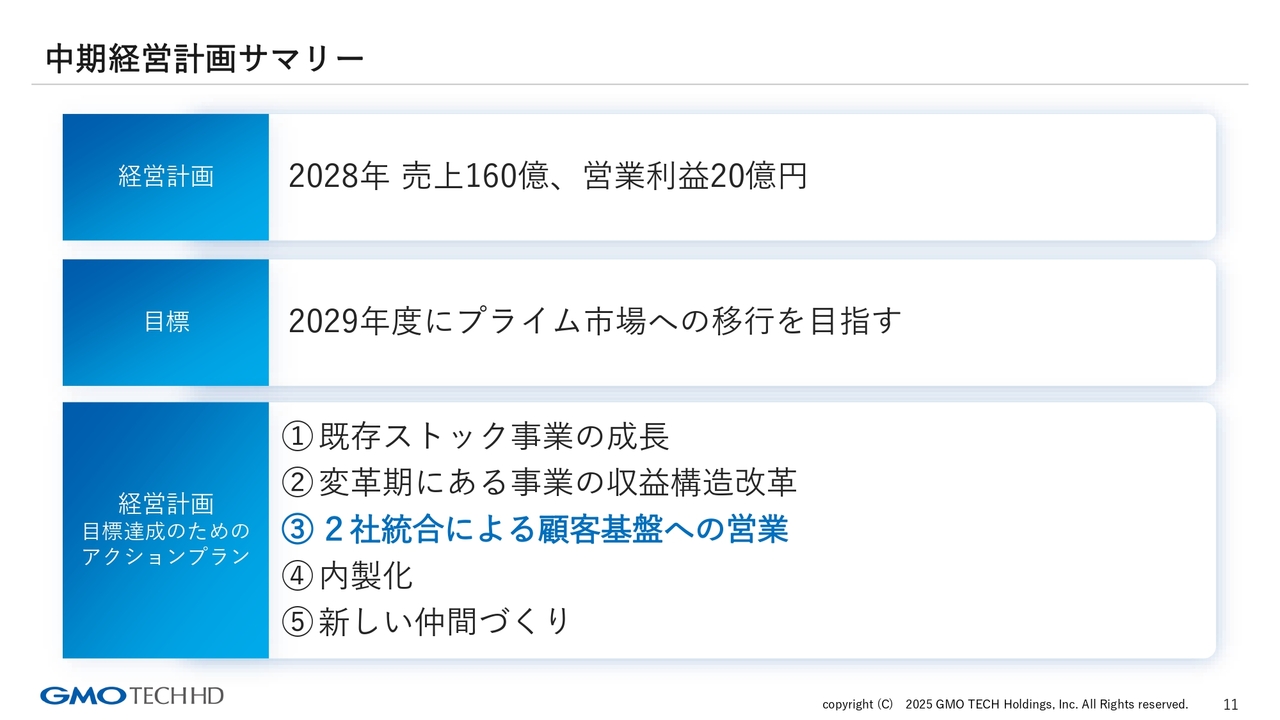

鈴木:中期経営計画における大きな方向性は、売上高や営業利益の目標を達成するだけでなく、2029年12月期にプライム市場への移行を目指すことです。さらに、ストック型収益の源泉となるMEO事業や不動産テック事業の成長を計画しています。

また、記載はありませんが、デザインワンとGMO TECHが上場会社同士で経営統合し、GMO TECHホールディングスを設立しました。現在、顧客基盤や管理部門の統合、いわゆるPMIを進行中です。

さらに、現在継続的に新しい仲間を迎え入れる取り組みも進めています。

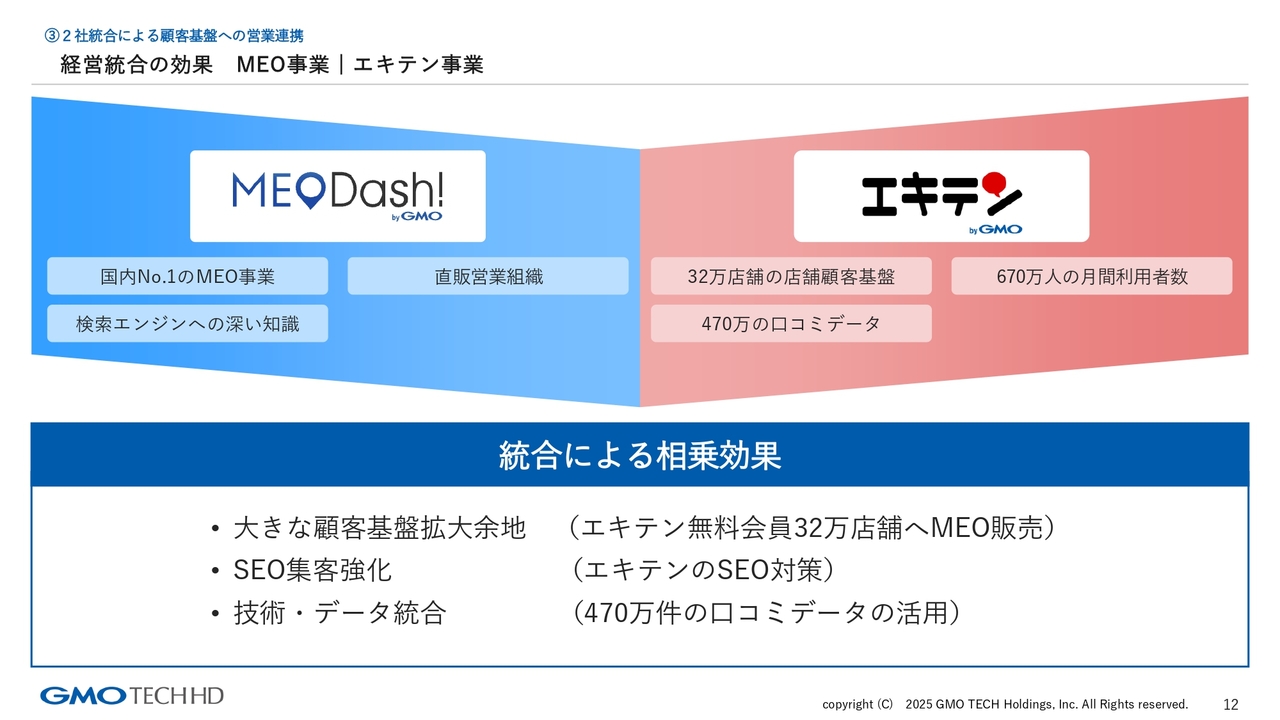

経営統合の効果 MEO事業 | エキテン事業

鈴木:MEO事業とエキテン事業は、それぞれ別会社で運営していましたが、経営統合により顧客基盤を相互活用し、併売や新商品の提供を推進しています。

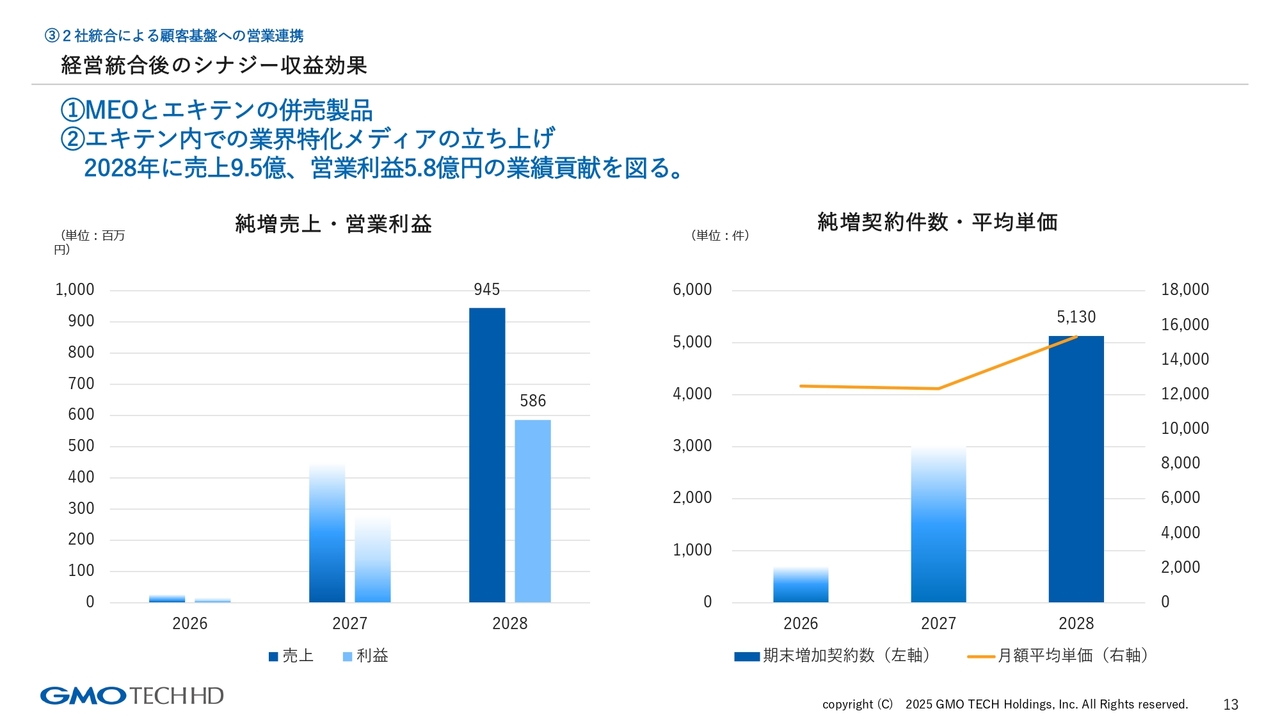

経営統合後のシナジー収益効果

鈴木:これらの経営統合のシナジーにより、2028年度には6億円弱の営業利益押し上げ効果を見込んでいます。

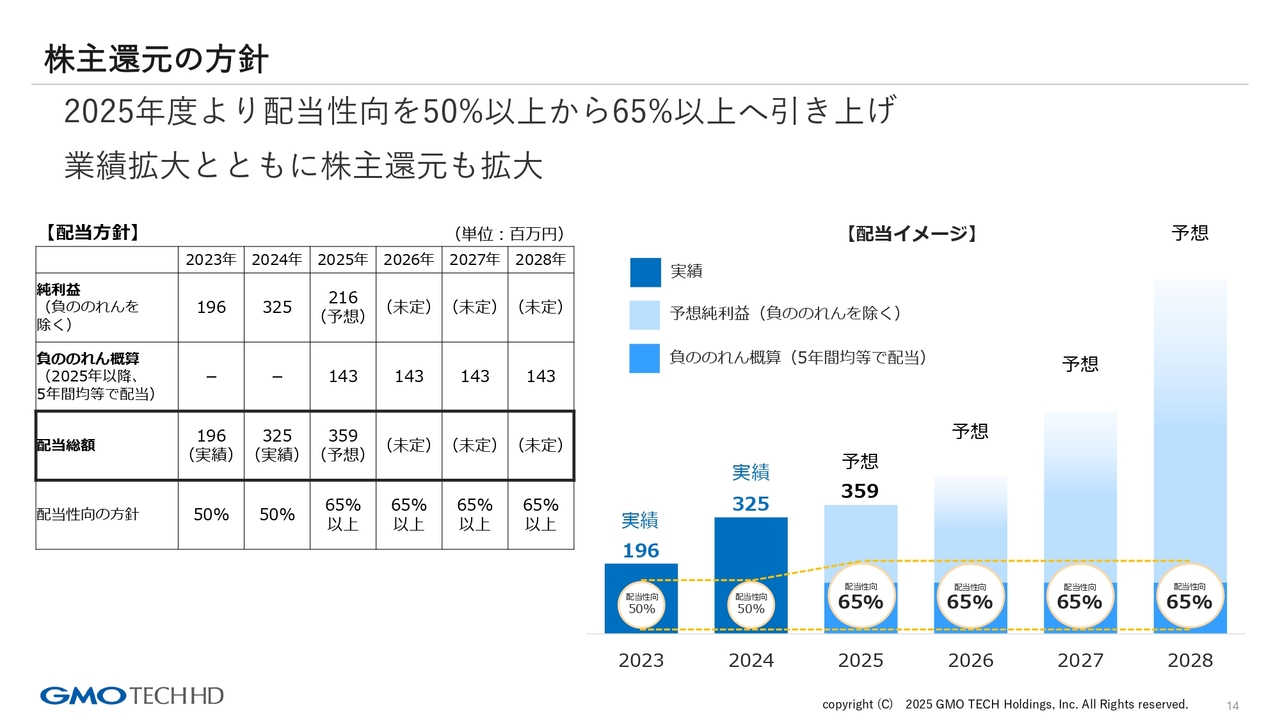

株主還元の方針

鈴木:当社およびGMOインターネットグループ全体では、株主還元を非常に重視しています。純利益に対する配当性向は65パーセント以上と設定しており、一般的な企業と比較しても高い配当水準です。

駆け足となり、不十分な点があるかもしれませんが、概要をご説明しました。

個人投資家はIRに何を求めているのか。

荒井沙織氏(以下、荒井):ここからはkenmoさんと一緒に詳細をうかがっていきたいと思います。それではkenmoさんからご覧になったGMO TECHホールディングスの注目ポイントを教えてください。

kenmo氏(以下、kenmo):個人投資家の視点でGMO TECHホールディングスの注目ポイントをご紹介します。私がIR説明会や決算説明を視聴する際に特に重視しているのは「変化」、業績の達成確度や可能性などの「蓋然性」、そして「ビジネスモデル」の3点です。この3点について順に見ていきます。

【変化】

kenmo:まず、変化についてです。現在、GMO TECHホールディングスには3つの大きな変化が起こっています。

【変化①】

kenmo:1点目は、デザインワンの経営統合です。「エキテン」はもともとデザインワンが運営していた事業で、32万店舗の顧客基盤と470万件の口コミデータを保有しています。一方で、収益性の面で課題があり、顧客もデータも豊富でありながら十分に収益につながっていませんでした。

GMO TECHホールディングスとして統合されることで、今後のシナジー効果が売上や利益にどのように影響を与えるのかが注目されます。

【変化②】

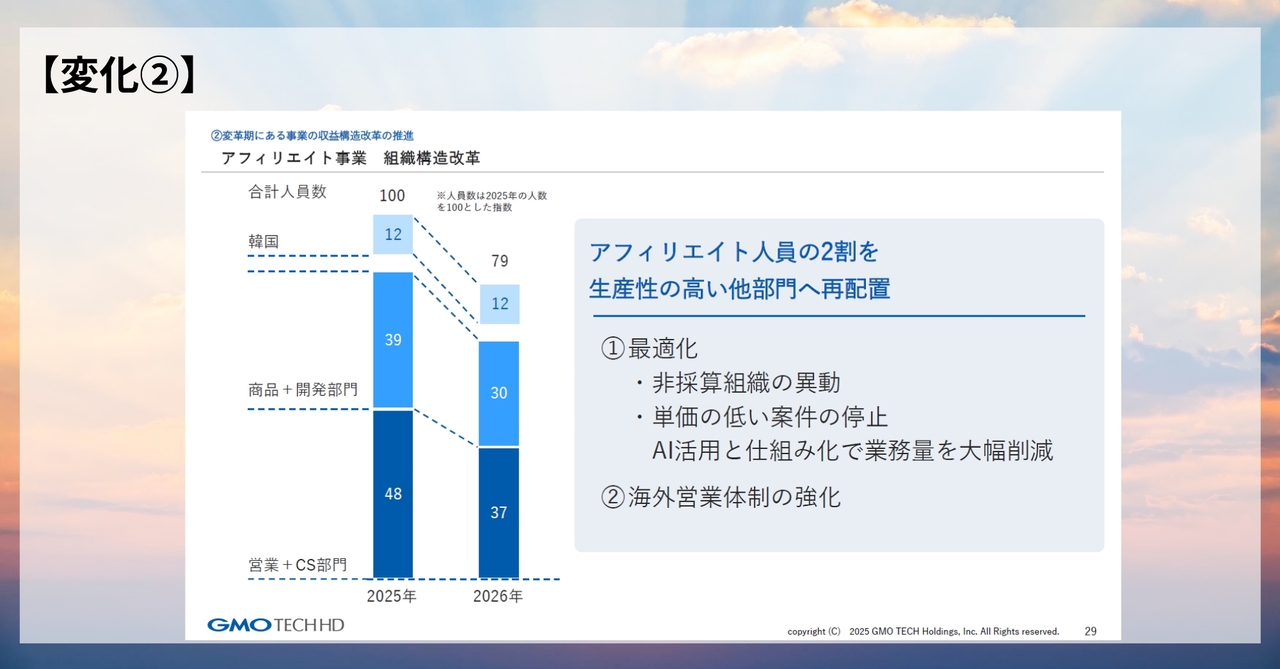

kenmo:2点目は注力領域へのリソース転換です。「エキテン」運営企業との統合やアフィリエイト広告事業における組織構造改革が進行中です。収益性の低い領域から高い領域へ人員を再配分する取り組みが進められており、これが利益率の改善につながるかどうかが注目点だと思います。

【変化③】

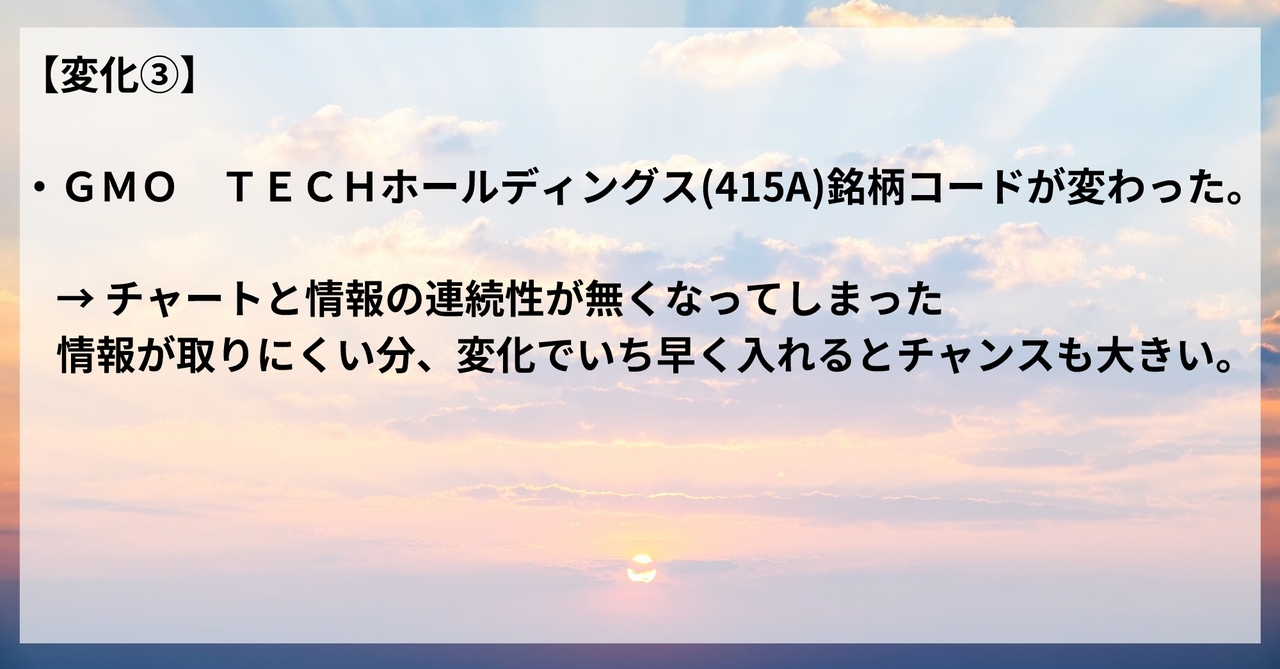

kenmo:変化についてもう1点お伝えします。細かいようで大きな変化として、今回、社名と銘柄コードが変更になりました。『会社四季報』や「株探」などで過去の情報が把握しづらくなり、情報の連続性が損なわれています。

一方で、本日ご参加いただいている投資家のみなさまにとっては、この変化が新たなチャンスをいち早く捉える状況を生み出していると言えるでしょう。

【ビジネスモデル】

kenmo:ビジネスモデルについては、先ほどご説明いただいたとおり、GMO TECHホールディングスの最大の強みはMEO対策であり、業界No.1という点が非常に大きな魅力です。現在はストック型事業が順調に拡大している一方で、フロー型事業が足を引っ張っている状況です。今後、この点がどのように改善されていくかが注目されると思います。

【蓋然性】

kenmo:最後に蓋然性についてです。中期経営計画で売上高160億円、営業利益20億円の達成を掲げていらっしゃいますが、現時点では不透明感が残り、マーケットも様子見のようです。そのため、株価にも過熱感は見られない状況です。

しかしながら、「エキテン」との経営統合によるシナジー効果が収益に貢献し、注目度が徐々に高まれば、達成確度を確認しながらエントリーする投資戦略も考えられるかと思います。

一方、配当による株価の下支えもあるため、本日の内容を踏まえて好感が持てる場合は、少し買ってみるという選択肢もあると考えられます。

以上、個人投資家としての視点で述べた所感になります。

質疑応答:デザインワンとの経営統合の背景について

kenmo:蓋然性について確度を高めるため、ご質問したいと思います。まずおうかがいしたいのが、スライドの「エキテン」を展開するデザインワンとの経営統合についてです。今回の意思決定を行った背景を率直に教えていただけますか?

鈴木:デザインワンにお声がけをしたのは私からです。先方の社長さまに「Facebook」でご連絡し、お会いしたという流れです。両社は非常に近いターゲット顧客を持っており、MEO商材も「エキテン」の商材も、例えば歯科医院や飲食店のような店舗事業者が主要顧客になります。ターゲット顧客が同じであることが大きな起点でした。

もう1つは少々テクニカルな話ですが、デザインワンはPBRが0.5程度でした。投資家の方はおわかりかと思いますが、20億円超の現金を保有する一方、時価総額がその半分程度という状況でした。B/Sが強くP/Lが弱い会社だったため、P/Lが比較的強くB/Sが弱い当社と、統合によるシナジーがあると考えました。

また、資金についてもM&Aに活用でき、双方の顧客基盤を活かすことで、顧客に対して新たな商品の提供が可能になると判断し、経営統合に至りました。

kenmo:B/Sの強化という面もあったのでしょうか?

鈴木:おっしゃるとおりです。非常に大きなポイントでした。

質疑応答:統合によるシナジー効果について

kenmo:今のお話をうかがっても、シナジーは非常に大きいと感じました。鈴木社長から見て、特にシナジー効果を生むポイントはどこでしょうか?

鈴木:先ほどのビジネスにおけるシナジー、キャッシュ増加やB/Sの強化といった点も重要ですが、もう1つ大きなメリットとして、管理部門の統合があります。上場企業同士の統合では、管理部門も統合されるため、今回はここが非常に良い結果となりました。

例えば、企業同士で法務部長がそれぞれ1名ずつ配置されている場合、統合後に「どちらを上にするか」といった問題が生じることがあります。しかし、今回、管理部門領域が弱いGMO TECHと、強いデザインワンとがうまくかみ合い、統合が非常にスムーズに進みました。このように、統合シナジーとして管理部門の統合が円滑であることは、売上拡大においても重要だと考えています。

kenmo:デザインワンの管理部門の強みを具体的に教えてください。

鈴木:個別の話になりますが、GMO TECHはIRと広報が強い一方、法務と経理は弱点でした。しかし、デザインワンは法務と経理に強みがある一方、IRや広報が不足気味だったため、お互いを補完するかたちで統合がうまく進み、当社にとっても大きな武器が増えたと思います。

質疑応答:「エキテン」が苦戦した要因について

kenmo:今回、デザインワンと経営統合されましたが、そもそも「エキテン」はどのような点がうまくいかなかったのでしょうか?

鈴木:大きな要因は、消費者の行動変化です。例えば、飲食店の場合、事前に予約をする際には「食べログ」や「ホットペッパー」が多く利用されますが、現在地周辺でお店を探す際には、「ホットペッパー」よりも「Googleマップ」を利用する消費者が増加しました。Googleが地図機能を強化したことで、今行くお店を探す手段が「Googleマップ」に偏り、その変化により当社のMEOは伸び、「エキテン」は苦戦を強いられる状況となりました。

質疑応答:「エキテン」顧客基盤に向けたMEO商品のクロスセルについて

kenmo:「エキテン」には32万店舗の顧客基盤がありますが、例えば御社のMEO商品を「エキテン」の顧客基盤にクロスセルすることも可能でしょうか?

鈴木:おっしゃるとおりです。「エキテン」は単価が安いため、単価を下げたMEO商材を作り、クロスセル(併売)を進めていくことが戦略の1つになると思います。

kenmo:「エキテン」の顧客層に合わせて、単価を調整したMEO商材を展開するという戦略なのですね。

質疑応答:中期経営計画における契約件数および平均単価向上の施策について

kenmo:中期経営計画について、契約件数と平均単価の引き上げを掲げていらっしゃいますが、具体的な施策をお聞かせいただけますか?

鈴木:大きな柱となるのは、ストック型事業であるMEO事業と不動産テック事業です。これらは比較的堅調に右肩上がりが見込める事業です。不動産テック事業に関しては、年間の解約率が1パーセントと非常に低いため、事業として確実に契約件数が積み上がっていく見通しです。

逆に上下が出やすいのがアフィリエイト広告事業です。当事業は海外を含めたフロー型ビジネスであり、ここが大きく伸びるかどうかが将来の数字に影響を与えると考えています。

質疑応答:今後の中期経営計画における売上と営業利益の優先順位について

kenmo:今後の中期経営計画に向けて、売上を優先するのでしょうか? それとも、営業利益を優先するのでしょうか?

鈴木:正直に言うと、両方の想定です。ただし、営業利益率は投資をしない限り比較的一定にとどまります。そのため、売上を拡大させなければ利益も伸びません。したがって、両方を伸ばしていく戦略を考えています。

荒井:ここからは、会場のみなさまからのご質問を受け付けたいと思います。

質疑応答:今期の業績予想と配当見込みについて

質問者:今期の業績予想と配当の見込みについてお聞きしたいです。ストック比率が伸びてきており、安定してきていると感じていますが、第4四半期からデザインワンを連結することにより、営業利益でおよそマイナス5,000万円、M&A関連費用でおよそマイナス5,000万円、合計で約1億円の押し下げ要因になると見ています。

今期、グループ全体で営業利益5億円を達成するには、第4四半期にGMO TECHで約2億5,000万円の利益を出す必要があると考えていますが、第3四半期では1億5,000万円だったため、第3四半期から第4四半期にかけて、1億円程度の利益改善が求められる状況ではないかと見ています。これが難しい場合は、配当性向に基づく減配の可能性も出てくるのではないかと思いますが、その点についてどのようにお考えかをお聞きしたいです。

鈴木:MEO事業と不動産テック事業は非常に堅調に推移しています。また、アフィリエイト広告事業については、一時的に成長が鈍化していましたが、現在は回復してきており、今後の動向次第だと考えています。

デザインワン自体の純利益は年間で約マイナス2億円となる状況でしたが、今回の当社との統合によりGMO TECH側で合算し、その影響でマイナス2億円分が反映されるかたちとなりました。この結果、株価が一時的に下落した状況にあります。

もう1つの大きな要素は、PBRが0.5倍から0.6倍だったため、負ののれんが発生する点です。一般的には正ののれんが発生しますが、このような状況で負ののれんが発生します。負ののれんとは、純資産よりも取得金額が安い場合に発生するもので、今回約10億円の負ののれんが発生しています。これにより、今期の純利益ベースが非常に高くなるという状況です。

この負ののれんについては、5年にわたって償却し、配当に回す方針で開示しています。そのため、配当については営業利益だけでなく、特別利益である負ののれんも含めたかたちで、5年間の配当原資として支払っていきますので、配当の下支えとなる点は重要であり、ご理解いただきたいと考えています。

質疑応答:検索エンジン業務とAI技術との関わりについて

質問者:検索エンジンの業務についてです。素人判断ですが、AI技術とは対極にある、あるいはAI技術が敵であるといったネガティブな印象を持っています。そのため、御社の業務、特に検索エンジンの分野において、AI技術との関わりについてお聞かせいただきたいです。まったく無関係なのでしょうか? それとも、今後なんらかの影響を受ける可能性があるのでしょうか?

鈴木:よくご質問いただくのですが、SEOはいわゆる「Search Engine Optimization」、すなわち検索結果の上位表示を指します。したがって、SEOの観点では、検索回数自体が減少しているため、AIや「ChatGPT」「Gemini」「Claude」といった技術の影響を受けていくだろうと考えています。

一方で、みなさまが現在いる場所でお店を検索する際には「Googleマップ」をご覧になることが多くなっていると思います。「Googleマップ」での地図検索(MEO)という観点で考えると、SEOと比較してAIの影響はずいぶん低いのではないかと思っています。

なお当社ではAI検索対策のサービスとして、AIの回答の分析も行っています。あるお店に関する検索をAIで行った場合のAIの回答内容について、「こういう法則で返す」という分析がほとんどできており、実際に応答を返せる段階まできています。

そのため、究極的にはSEOのAI版のようなものを実現できる状況にまで到達しており、一部はすでに商材化してリリースしています。ただし、現時点では、そのような提案に対するニーズがまだそれほど高くないと感じています。

質疑応答:不動産テック事業での暗号資産やステーブルコイン導入の可能性について

質問者:御社のお名前は存じ上げていましたが、「エキテン」は初めて聞きました。御社はさまざまなビジネスを手掛けていますが、不動産テック分野において業務提携されたということで、オーナーアプリ、入居者アプリ、オーナーCRMがあるとうかがいました。

これを「エキテン」の無料会員に展開しているのか、あるいは今後展開を予定しているのか、具体的な状況はわかりかねますが、顧客として双方を取り込めるようにする予定があるのでしょうか? 不動産テック事業でもともとあった暗号資産やステーブルコインを支払いに導入する予定があるのかを教えてください。

鈴木:当社が行っている不動産テック事業では、賃貸不動産のオーナーさまと入居者向けのDXサービスを提供しています。したがって、賃貸不動産に入居している方々が主な対象となります。

一方、「エキテン」をご利用いただいている方々には、マイホームを所有されている方もいれば、賃貸不動産にお住まいの方もいらっしゃいます。割合としては6対4でマイホームという状況です。そのため、賃貸不動産にお住まいの方を主なターゲットとしている当社のサービスでは、「エキテン」とのシナジーを生み出すのは難しいと考えています。

暗号資産については、家賃を暗号資産で支払うという選択肢を想定されているかと思いますが、暗号資産にはボラティリティの問題があり、入金した金額が翌日には急激に下がったり上がったりする可能性があります。そのため、不動産オーナーさまが暗号資産での受け取りを望むとは考えにくく、この点についての導入は難しいと考えます。

質問者:ステーブルコインの安定性についてはいかがでしょうか?

鈴木:みなさまもご存じのとおり、ステーブルコインは、円の金額とステーブルになるという、いわゆる仮想通貨ですが、現状ではお客さまが円での決済を求めるのが一般的です。

ステーブルコインは円と価値が連動するものですが、家賃の支払いに関しては少しトリッキーな部分があります。家賃は現金で直接入金されるのではなく、保証会社を通じて処理される場合が一般的です。具体的には、一度保証会社が家賃保証を行い、その後、不動産会社を介してオーナーに支払われるという流れです。

入居者が大家さまに直接支払う物件の場合、ステーブルコインの利用があるかもしれませんが、保証会社が関与する場合には実現は難しいかもしれません。

当社が主にターゲットとしているのは、賃貸不動産において、不動産会社が取引の仲介に入るケースです。管理会社が仲介を担っている物件を対象としているため、自主管理を行う大家さまは現在対象外としています。

質疑応答:デザインワンの負ののれんについて

質問者:デザインワンの負ののれんについて気になりました。通常、純資産より安く買えるという状況にはなにかしら大きなリスクが伴うと思います。なぜ安く買えたのか、また、後に減損する可能性の有無についてご説明いただけますか?

鈴木:減損とは、価値がある場合に発生するものです。B/S上で計上されますが、今回は逆のパターンです。言いづらい部分もありますが、価値があまりないという判断であったため、減損というリスクはまずありません。

また、なぜ安かったのかについてですが、業績が右肩下がりで推移していたというのが一番大きな理由です。大きく下がっている理由としては、MEOなどが世の中に普及し、時代の流れが少しずつ変化していることが大きいと考えています。

そこで、当社としては、顧客基盤である「エキテン」を活用しつつ、MEOの提供にも注力するという考え方をとっています。これにより、お客さまの満足度も向上し、当社の売上も増加すると考えています。

質疑応答:キャッシュ創出エンジンについて

質問者:御社のキャッシュ創出エンジンを、今後1年、2年でどの事業に固定し、どの指標で進捗を定量的に示していくお考えでしょうか?

鈴木:一番大きいのは、ストック型の事業を安定的に伸ばしていくことです。MEO事業と不動産テック事業は、確実に利益が増えていく事業と言えます。

KPIとしては、人員、特に営業人員が非常に大きな要素になると考えています。当然ながら、業務効率化のためにAIを活用し、CS(顧客サービス)をすべてAIに置き換えるなどの効率化を図った上での話ですが、新規の売上獲得については、営業人員が確実な要因になると考えています。

質疑応答:デザインワンの来期の見通しについて

質問者:来期の見通しについてお聞かせください。GMO TECH側のストックが伸びるイメージは非常にありますが、デザインワン側に関連する具体的な数字がわからない点があります。PMIによるコスト削減はどの程度可能なのでしょうか? また、オフィス移転や福利厚生をGMO TECH側に合わせたことによるコスト増についても考慮が必要かと思います。そのあたりの具体的な数字について教えていただければと思います。

また、来期の営業利益ですが、現状のままだとマイナス2億円程度になると想定しています。その予測がどの程度上下する可能性があるのかについても、ご教示いただければと思います。

鈴木:当社について詳しくお調べいただき、ありがとうございます。ざっくりとしたところですが、コスト増とコスト削減がほぼトントンという状況になります。

コスト削減の理由としては、上場会社が2社から1社に統合されたことで、監査法人の費用や、内部監査が2人体制でなくなることが挙げられます。一方で、オフィスを新宿から渋谷に移転する際に、渋谷の坪単価が倍になることから、その分のコスト増があります。この結果、だいたい差し引きゼロになる見込みです。

既存事業については、現時点ではほぼ横ばいで推移しているのが実状です。業績の向上は見込んでいませんが、プラスアルファとして、シナジー効果によるアップサイドが期待されています。特にMEOの販売を通じて、大きな成長の可能性があると考えています。

質疑応答:アフィリエイトでの注力予定について

質問者:お話をうかがい、今後ストック型事業を伸ばしていくという印象を受けました。アフィリエイトについては、今後注力する予定があるかお聞きしたいです。

鈴木:ストック型事業は継続して伸ばすかたちで進めています。一方で、当社はフロー型事業としてアフィリエイト広告を展開しており、特に海外市場へのシフトを進めています。

現在は東南アジア、中国、韓国を中心に展開しており、新たに韓国にオフィスを設立し、新規の営業拠点を作りました。主にゲームやツール系のクライアントを対象とした営業活動を強化し、人員を海外市場へシフトさせている状況です。国内のゲームやスマホゲーム市場は厳しい状況にあるため、海外市場に注力しています。

質疑応答:「スマホ新法」の影響について

質問者:12月に施行予定の「スマホ新法」について、GMO TECH第3四半期決算説明資料に「追加で4社から受注済、年内に9つのアプリに導入見込み」とありますが、具体的にどの事業に該当するのでしょうか? また、「スマホ新法」が今後どのような影響を与えるのかについても見解をうかがいたいです。

鈴木:「スマホ新法」は本日ご説明しているビジネスとは異なり、決済関連のビジネスに該当します。当社はスマ-トフォン広告主のクライアントが多く、その中にはアフィリエイト広告のお客さまも含まれます。具体的には、中国やアメリカのゲーム会社などが挙げられます。

そのような会社さまは、例えばゲーム内で課金を行う場合があると思います。現在、ゲーム内での課金、いわゆる「App Store」「Google Play」内での課金には、AppleやGoogleに30パーセントのフィーを支払う必要があります。

当社では、この課金をアプリ外で行う仕組みを提供しています。アプリ外での課金は、一般的にAppleやGoogleの視点から見ると収益機会を奪われることになります。しかし、現在その法律に改正の動きがあり、アプリ外で課金することが認められる方向に変わりつつあります。そのため、当社でもアプリ外で課金を行うビジネス、いわゆるアプリ外課金ビジネスをクライアントさまへ普及させている最中です。

一方で、AppleやGoogleにとっては収益が減少する可能性があり、関係悪化につながる可能性もあります。そのため、ゲーム会社やツール系の会社さまは慎重な姿勢を見せている状況です。このような状況が、「スマホ新法」の現状だと思います。

質疑応答:今後のリスクについて

kenmo:最後に、今後のリスクについてうかがえればと思います。例えば、今後MEO市場に新たなプレーヤーが参入してくる可能性や、御社が現在考えているリスクについて教えていただけますか?

鈴木:MEO事業と不動産テック事業に関しては、それほど大きなリスクはないと考えています。一方で、アフィリエイト広告事業に関しては、海外をターゲットとしているため、海外の法整備に関するリスクが挙げられます。また、現時点で顕在化しているわけではありませんが、進出先として大きな市場である中国などにおいて、昨今の状況を鑑みると、カントリーリスクが存在すると考えています。

鈴木氏からのご挨拶

鈴木:当社は、デザインワンとGMO TECHが経営統合して設立された会社です。今後も、このような仲間づくりを含めた事業成長を進めていきますので、引き続き温かく見守っていただければ幸いです。よろしくお願いします。

記事提供: ![]()