2026年2月12日に発表された、株式会社ノーリツ2025年12月期決算説明の内容を書き起こしでお伝えします。

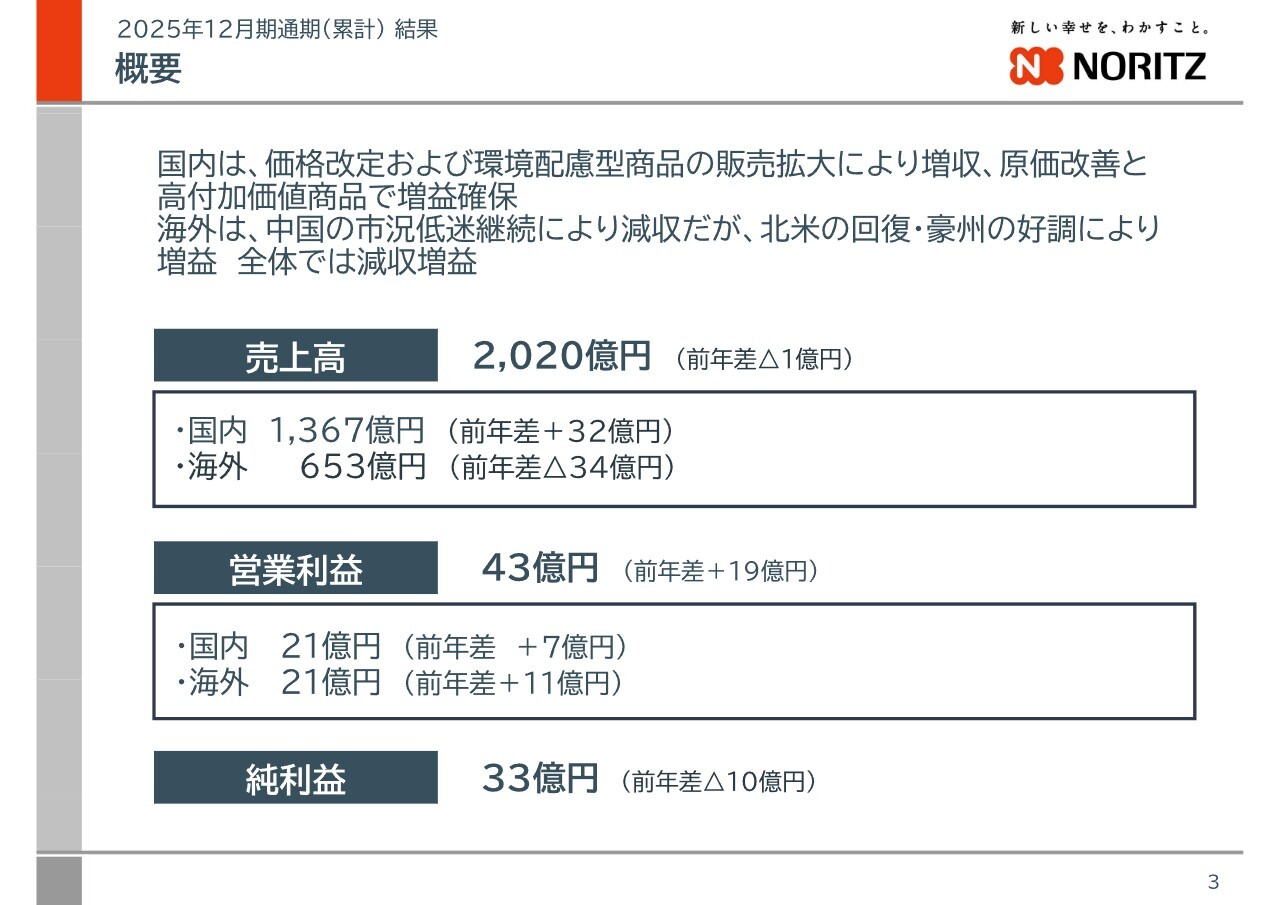

概要

竹中昌之氏:2025年7月に、株式会社ノーリツ代表取締役社長に就任しました竹中です。本日はお忙しい中、弊社の決算説明会にご参加いただきありがとうございます。

それでは、2025年通期決算の状況と2026年業績計画についてご説明します。まずは決算概要から進めます。

連結業績は前年同期比で微減収ながらも大幅増益となりました。

国内事業は、商品の価格改定に加え、環境配慮型や高付加価値商品の販売拡大により増収しました。さらに、原価率の改善や国内事業全体の生産性向上によって、営業利益は1.5倍以上となりました。

海外事業は中国の市況低迷が続いたことから減収となったものの、全エリアで増益を達成し、黒字化しました。営業利益は倍増以上となっています。

連結全体では、売上高が2,020億円と前年比で1億円減少し微減収となりましたが、営業利益は19億円増加し、43億円となりました。期初公表値の30億円を超え、さらに12月4日に修正公表された40億円も上回る増益です。

一方、当期純利益は前年対比10億円減少の33億円となり、減益となりましたが、これは前期に有価証券の売却に伴う特別利益を大きく計上したことが主な減益要因です。

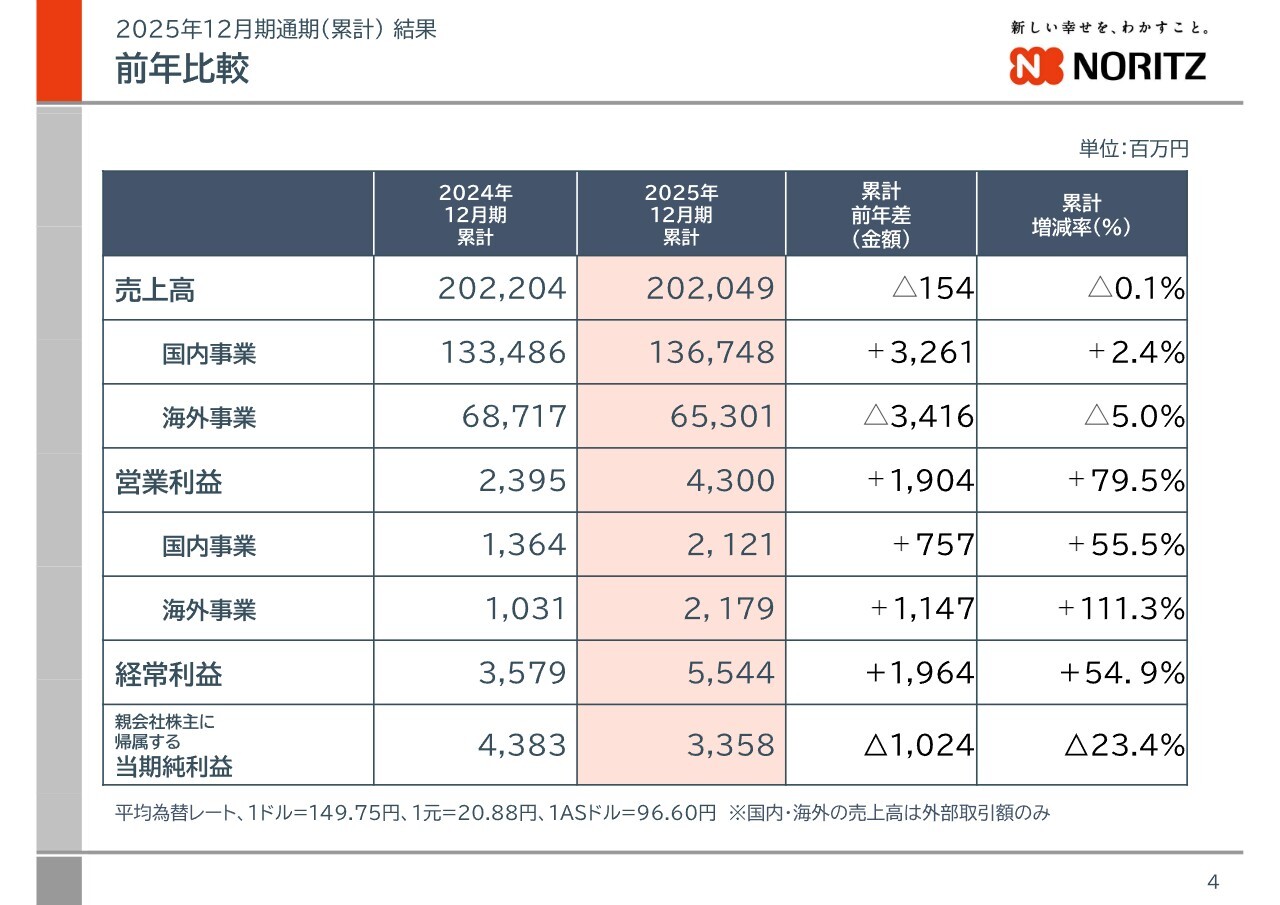

前年比較

業績の詳細は資料4ページに記載していますので、ご確認ください。

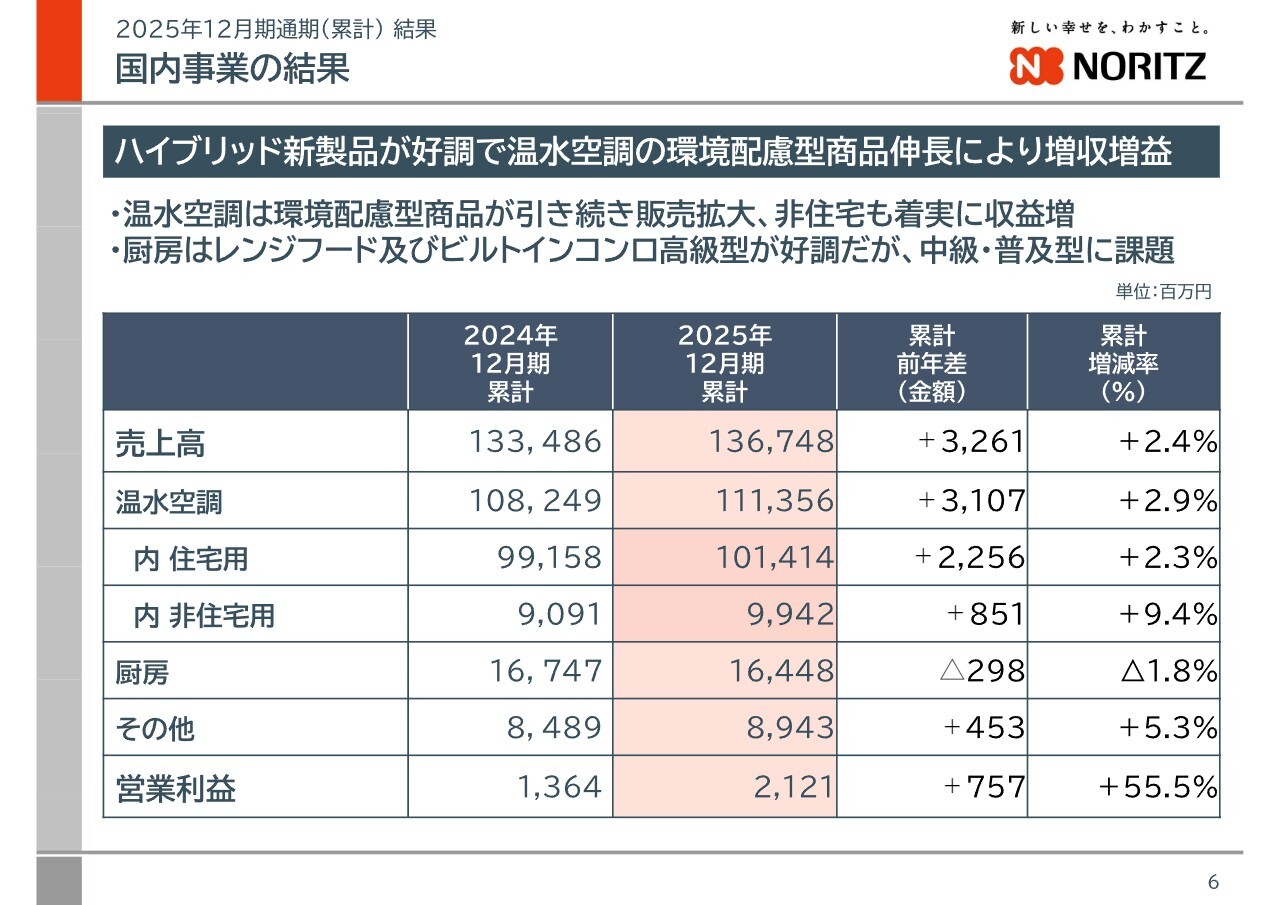

国内事業の結果

セグメント別業績の振り返りです。国内事業からご説明します。

国内事業は増収増益となりました。売上高は1,367億円で、前年比32億円の増加、営業利益は21億円で、前年比7億円の増加となりました。

価格改定に加え、温水空調分野の住宅向けでは環境配慮型商品や付加価値品の拡販によって成長しました。また、非住宅向けの売上高も9パーセント増加しました。一方で、厨房分野は減収となり、課題が残る結果となりました。

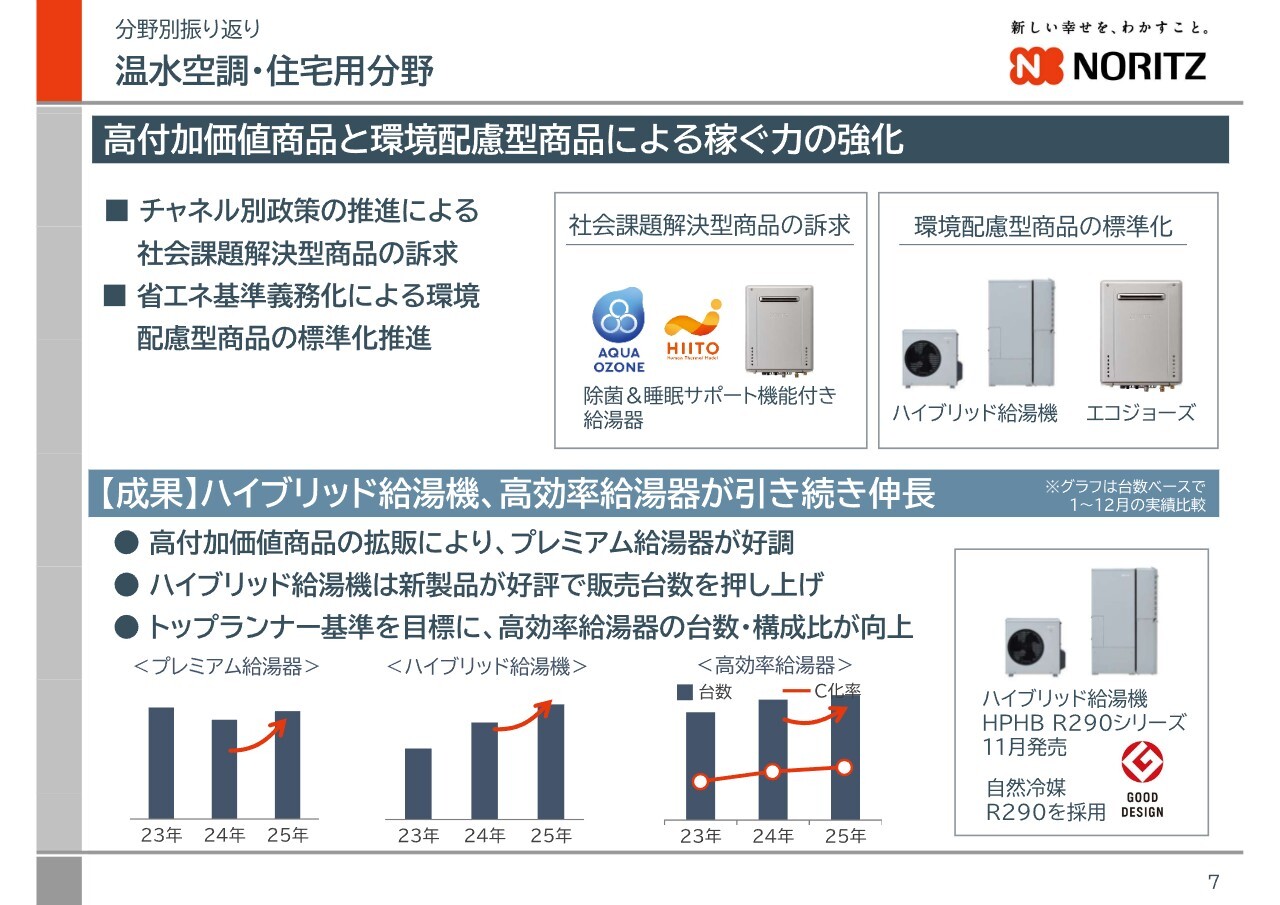

温水空調・住宅用分野

国内事業における取り組みの1つ目となる、高付加価値商品と環境配慮型商品による収益力強化の進捗状況をご説明します。まずは、住宅向け温水空調分野の状況です。いずれの商品群も前年比で伸びました。高効率給湯器とハイブリッド給湯機の伸びが顕著でした。

特に、昨年11月に発売した自然冷媒を用いたハイブリッド給湯機は、業界No.1の環境性、省エネ性、施工性が評価され、新製品を含めた販売は需要以上に伸びました。

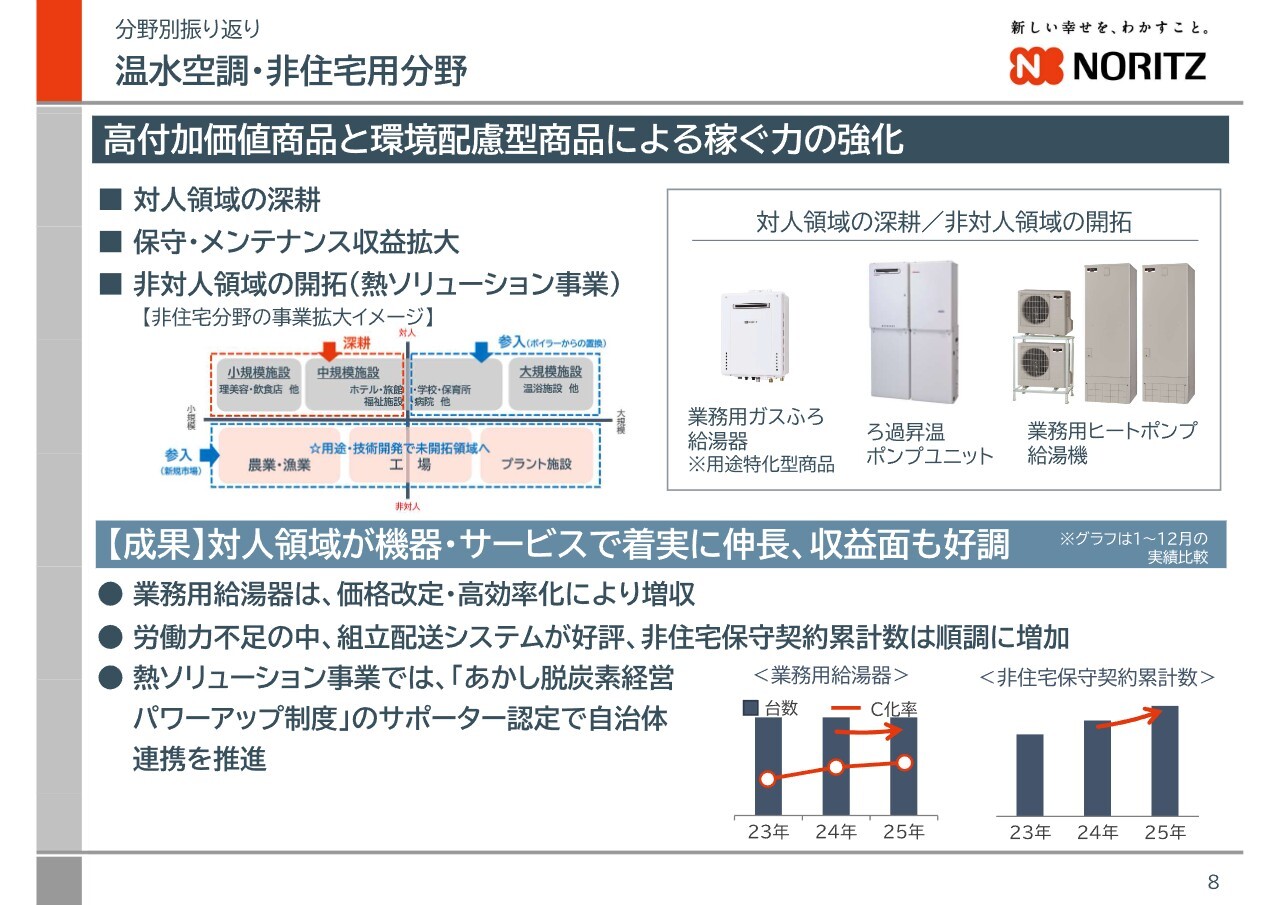

温水空調・非住宅用分野

非住宅向けでは、業務用給湯器における高いシェアを強みとして高効率化を推進しました。また、労働力不足の中、省施工を支援する組立配送システムや、省人化を支援する遠隔監視、保守・メンテナンスのセット率を高めることで、成長性と収益性を向上させました。

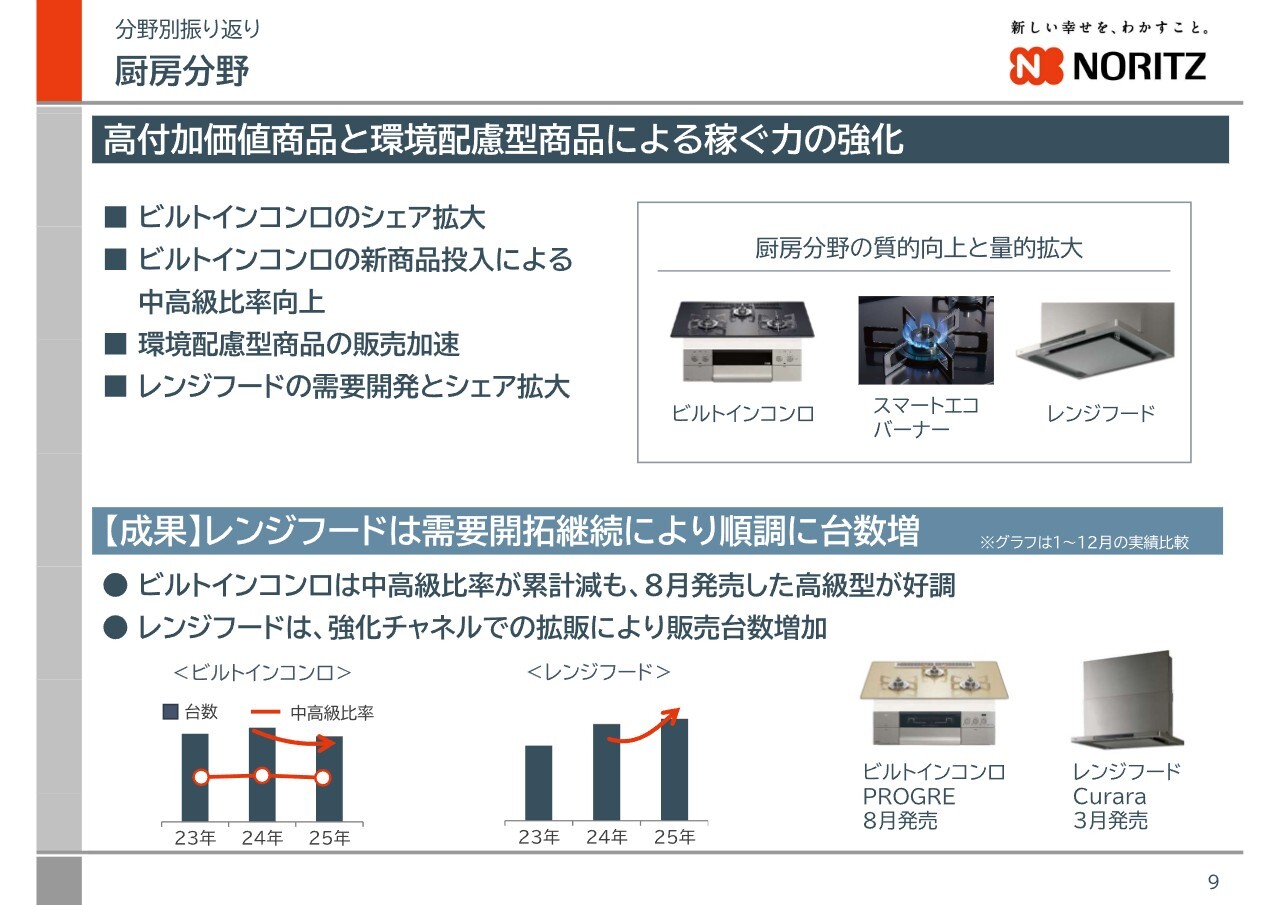

厨房分野

厨房分野では、ビルトインコンロの需要が高級品と普及品で二極化する中、新製品の高級タイプ「PROGRE」が好調に推移しました。レンジフードでは取り替え需要を開拓することで、販売台数を着実に伸ばしました。

事業基盤構築

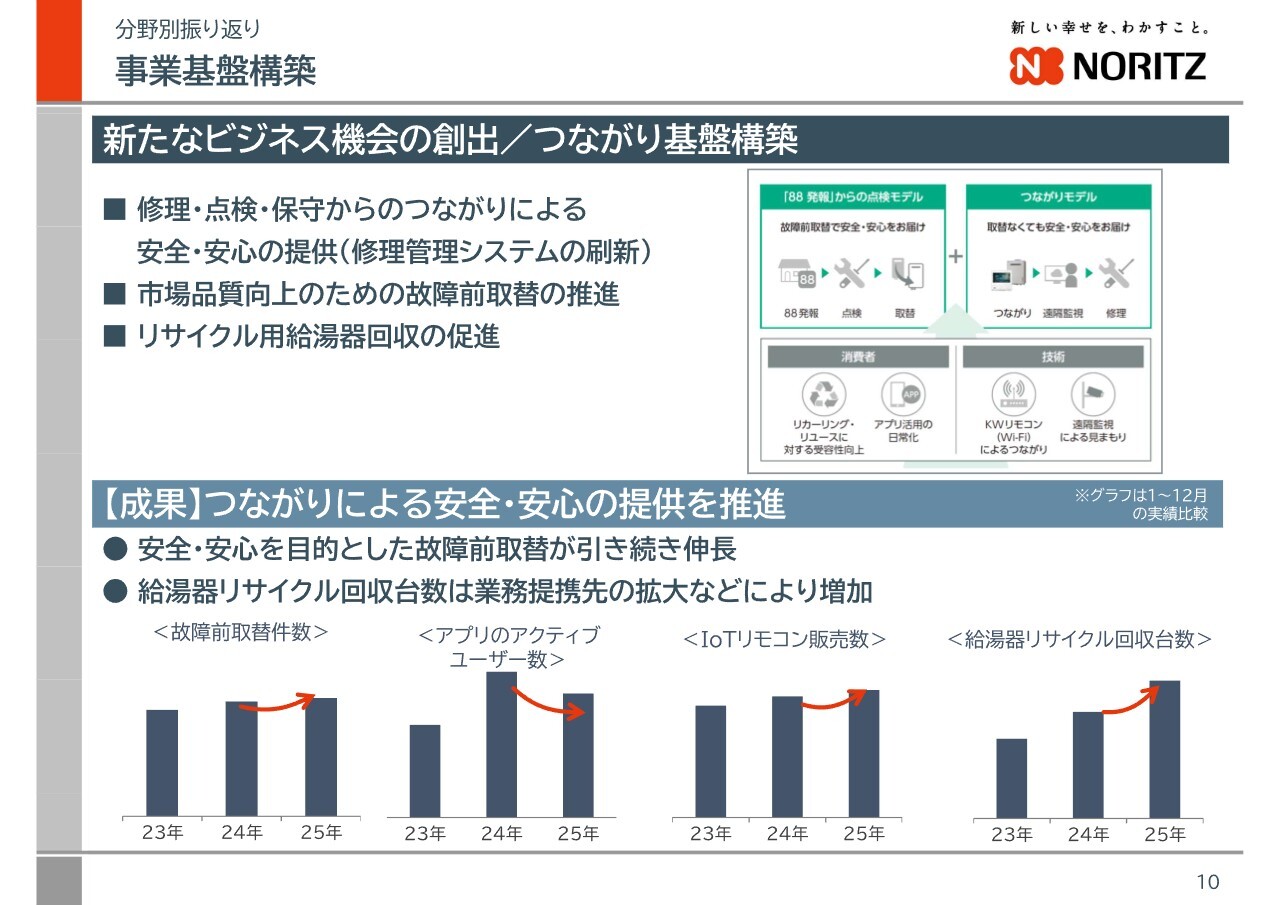

国内事業の取り組みの2つ目は、新たなビジネス機会の創出とつながり基盤の構築です。

この基盤は、お客さまとのつながりを強化し、製品仕様における経年劣化に伴う事故防止など、安心・安全の提供を目的とするものです。また、ストックビジネスにおいて、CRMの起点・接点を構築する役割も担います。

安心・安全を提供するための故障前取替の件数や、CRMの起点となるIoTリモコンの販売数は着実に増加しました。また、販売事業者の社会的価値をノーリツと共創する給湯器リサイクルにおいては、その事業者数と回収台数が順調に増加しています。

社会的価値との融合/給湯器リサイクル事業

さらに、再資源化を進め、新たな給湯器の材料とするクローズドリサイクルの構築にも着手しました。この給湯器リサイクルの通称「人に笑顔プロジェクト」の概要は、こちらの資料をご確認ください。

原価低減

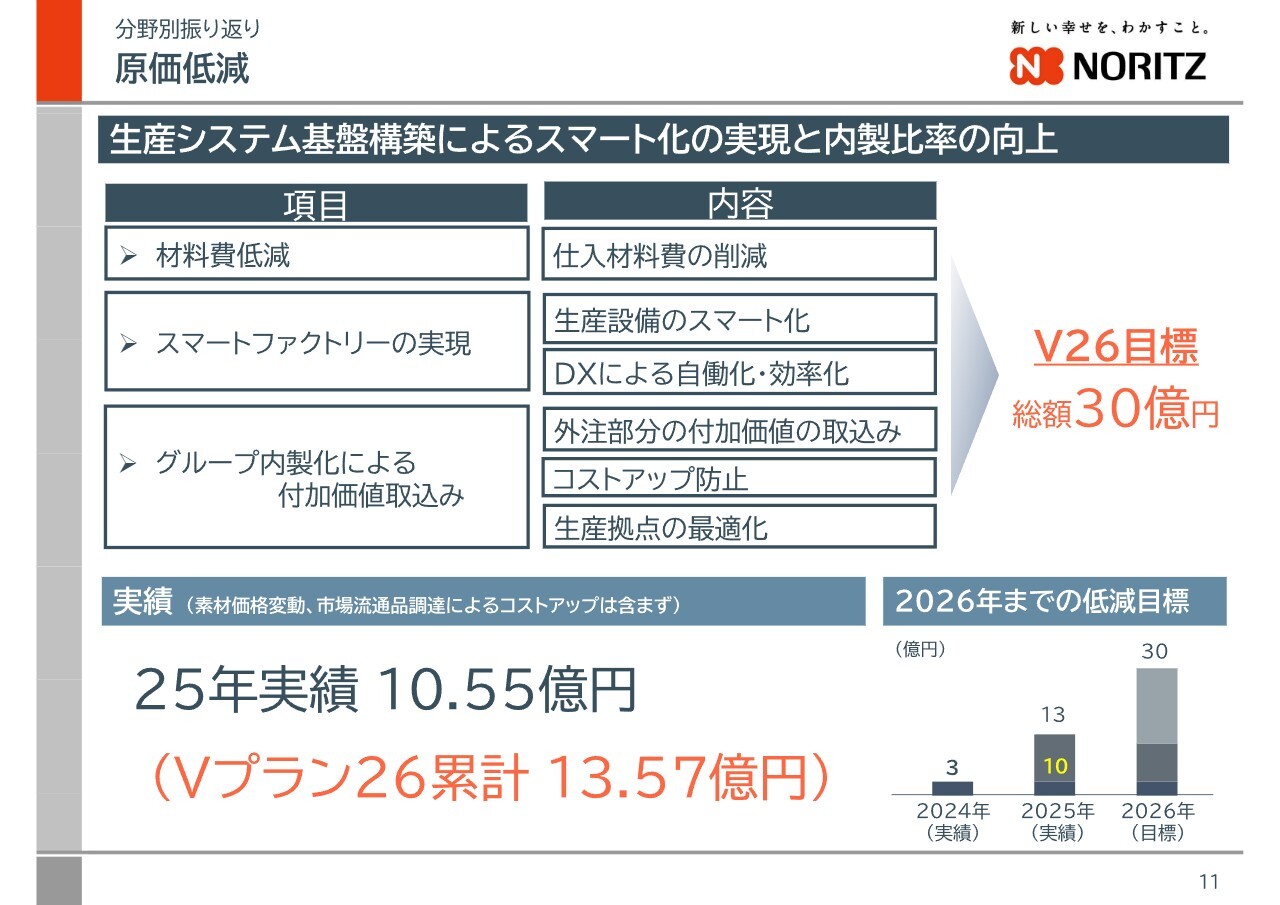

国内事業における3つ目の取り組みは、原価改善です。

2025年度の原価改善は10.5億円強となり、中期経営計画「Vプラン26」の累計では13.5億円強の改善となりました。この原価低減は順調に推移しており、2026年度にはさらに17億円を積み上げ、総額30億円の原価低減を目指します。

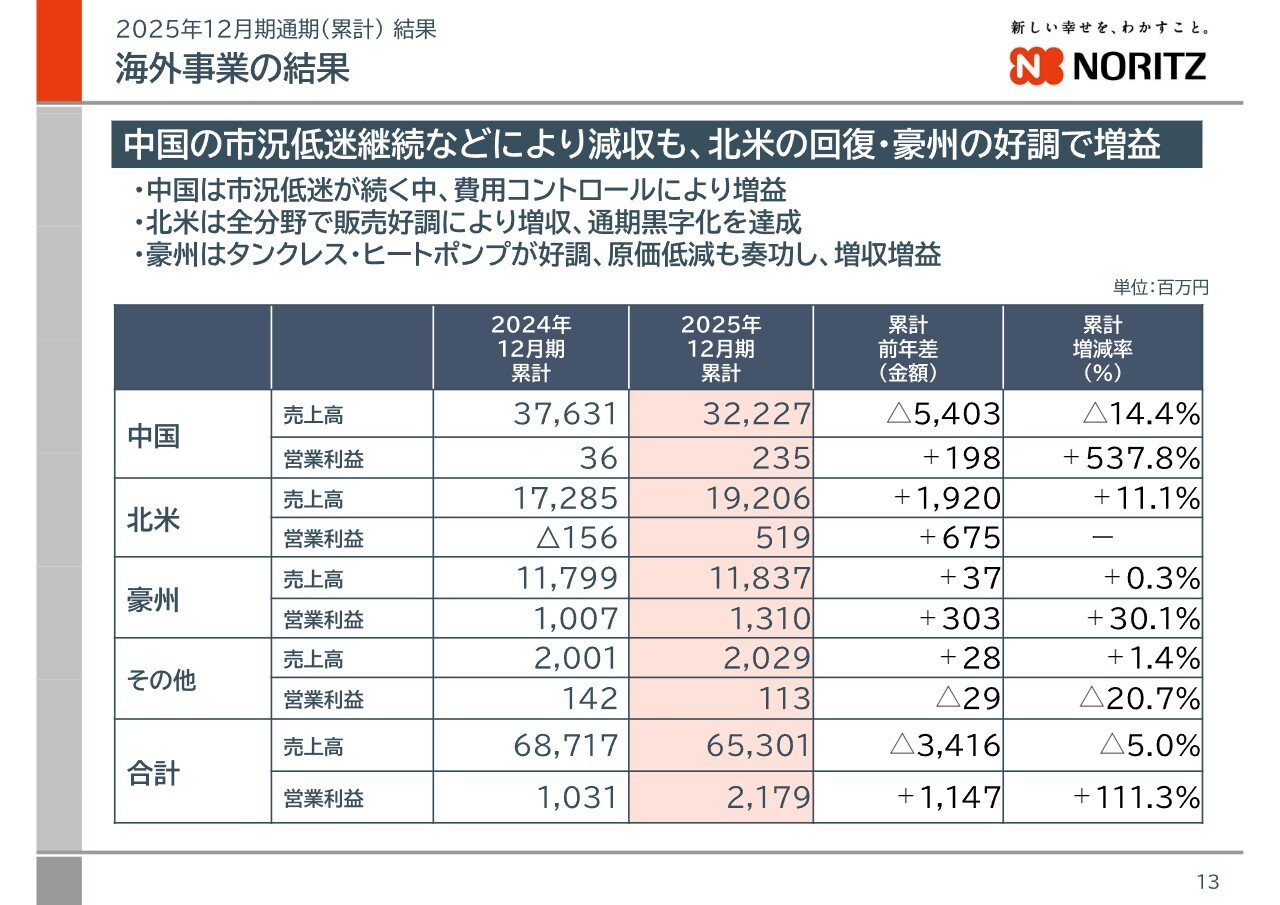

海外事業の結果

海外事業の振り返りです。

海外事業は減収増益となりました。売上高は653億円で、前期比34億円の減少、営業利益は21億円で、前期比11億円の増加となっています。売上構成比の高い中国エリアでの市況低迷が継続している影響を他のエリアでカバーできず、海外事業全体では減収となりました。

一方で、営業利益は、各エリアでの取り組みによってすべてのエリアで増益黒字化を達成し、前期の倍以上の営業利益を達成しました。

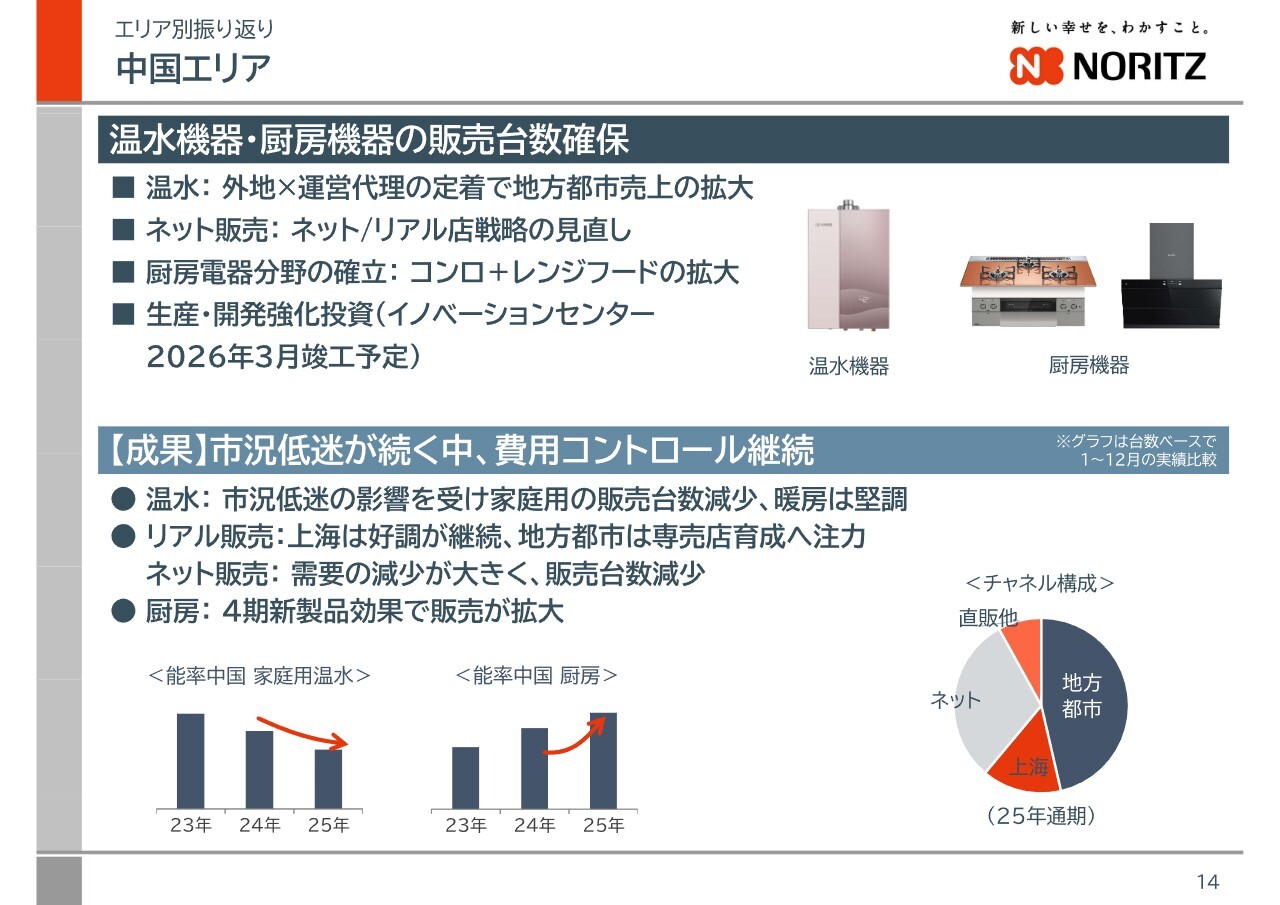

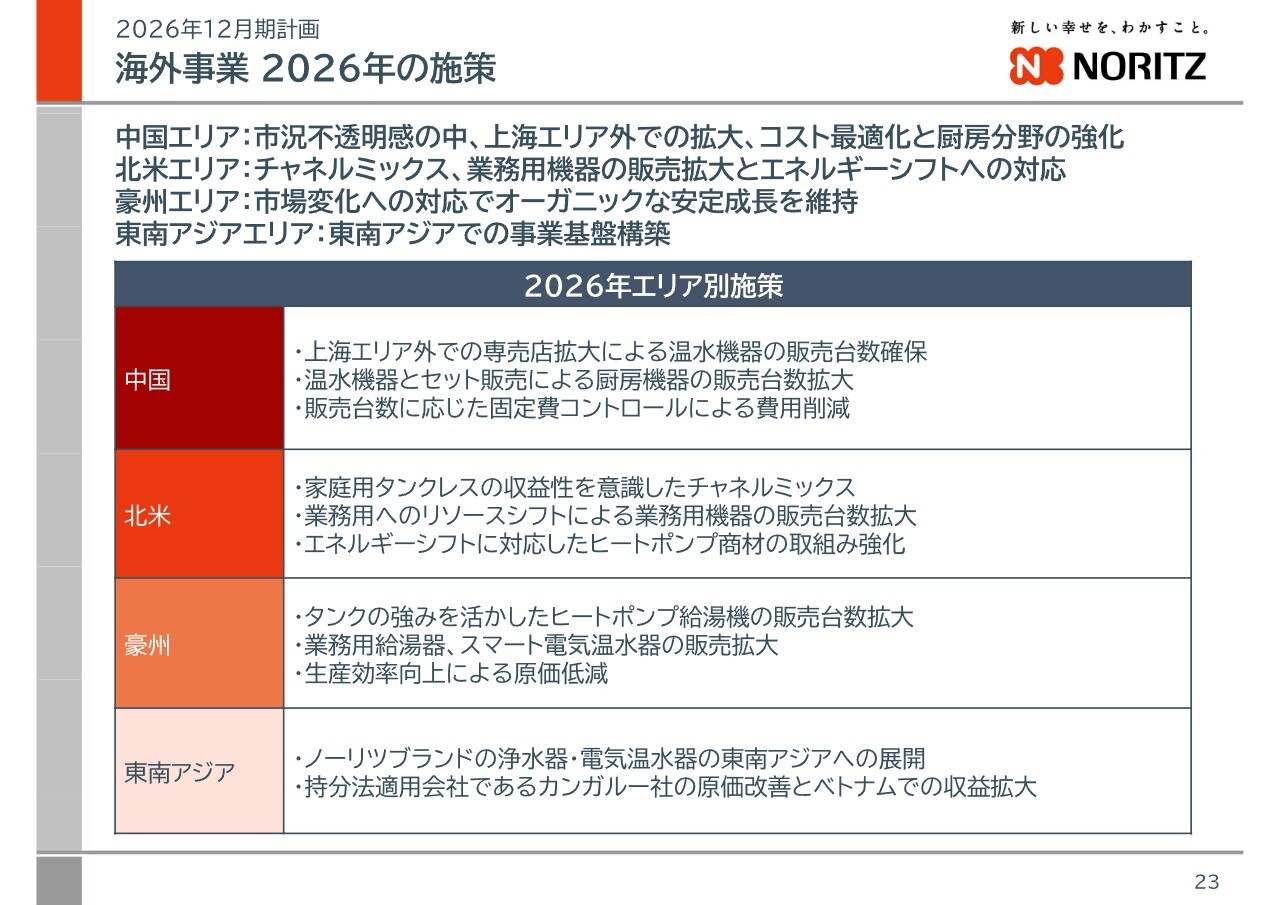

中国エリア

海外事業における各エリアの取り組みとその進捗をご説明します。

中国エリアでは、費用のコントロールや市況低迷への対応として販売台数の確保に取り組みました。温水機器ではネット販売の需要が大きく減少する中、影響が比較的少ないリアル販売に注力しました。その結果、上海エリアでは、高級ブランドであるノーリツ製品の販売が好調に推移しました。

一方、地方都市では代理販売の政策を推進しているものの、中国全体での販売台数は、ネット販売の減少分を補うには至りませんでした。

厨房機器は、ビルトインコンロやレンジフードなどの新製品が好調で、売上は増加しました。一方で、費用コントロールとして、販売台数に応じた固定費の削減に取り組みました。その結果、中国エリア全体では減収増益となりました。

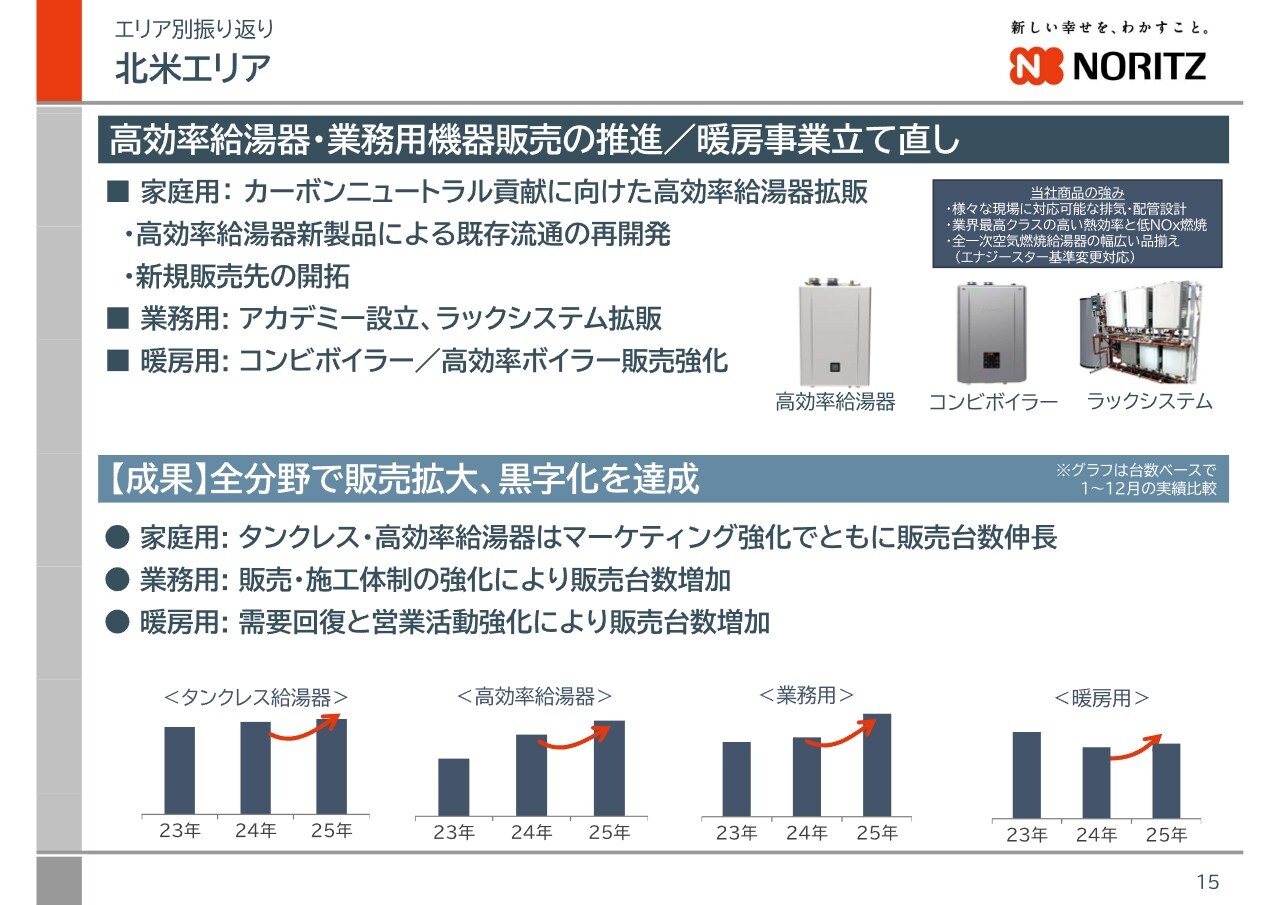

北米エリア

北米エリアでは、高効率給湯器や業務用機器の販売拡大に加え、暖房事業の立て直しに取り組みました。その結果、すべての商材で販売拡大を達成しました。

特に業務用機器では、販売・施工店網の拡大を進めることで、ラックシステムの納入とともに販売台数を大きく伸ばしました。また、収益性の高い暖房用機器では、需要回復に向けた提案を強化することにより受注を獲得しました。

その結果、北米エリア全体として増収増益を達成し、黒字化となりました。

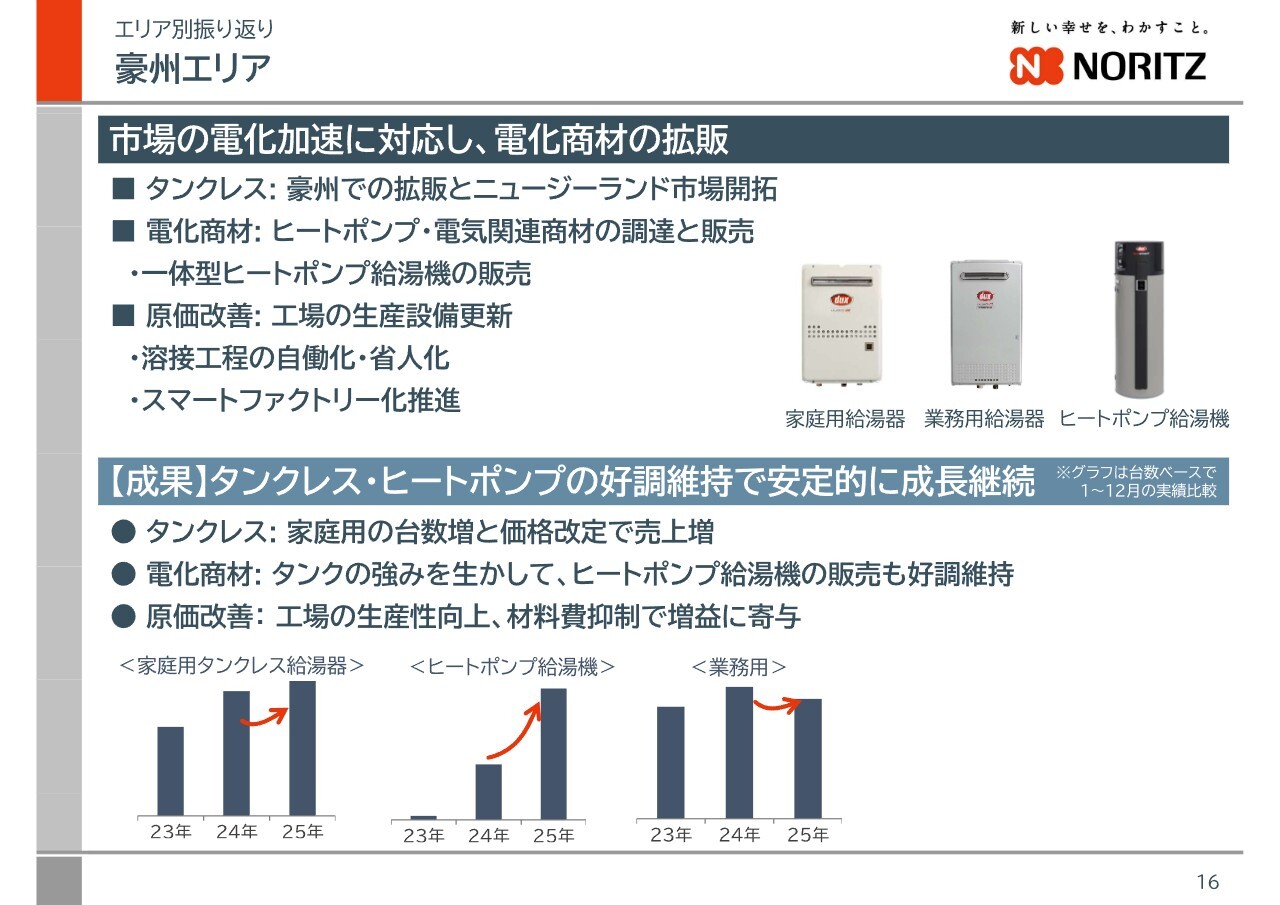

豪州エリア

豪州エリアでは、市場の電化対応と原価低減に取り組みました。電化商材へシフトしている市場において、現地子会社であるダックス社のタンク生産の強みを活かし、市場投入したヒートポンプ給湯機が大きく伸長しました。

また、資材調達の変更による材料費抑制や生産性向上による原価改善を進め、収益性の改善に取り組むことで、増収増益の安定した成長を継続しています。

東南アジアエリア

東南アジアエリアでは、市場開拓と商品開発に取り組みました。

新たにタイ・バンコクに駐在所を開設し、10月にはノーリツブランドの浄水器をタイで発売するなど、市場開拓は着実に進捗しています。

また、ベトナムでは、持分法適用会社であるカンガルー社が自社製品の販売拡大と原価改善を進めました。さらに、東南アジア向けノーリツブランド品の生産を請け負い、ノーリツグループとのシナジーを発揮することで、営業利益ベースで黒字化を達成しました。

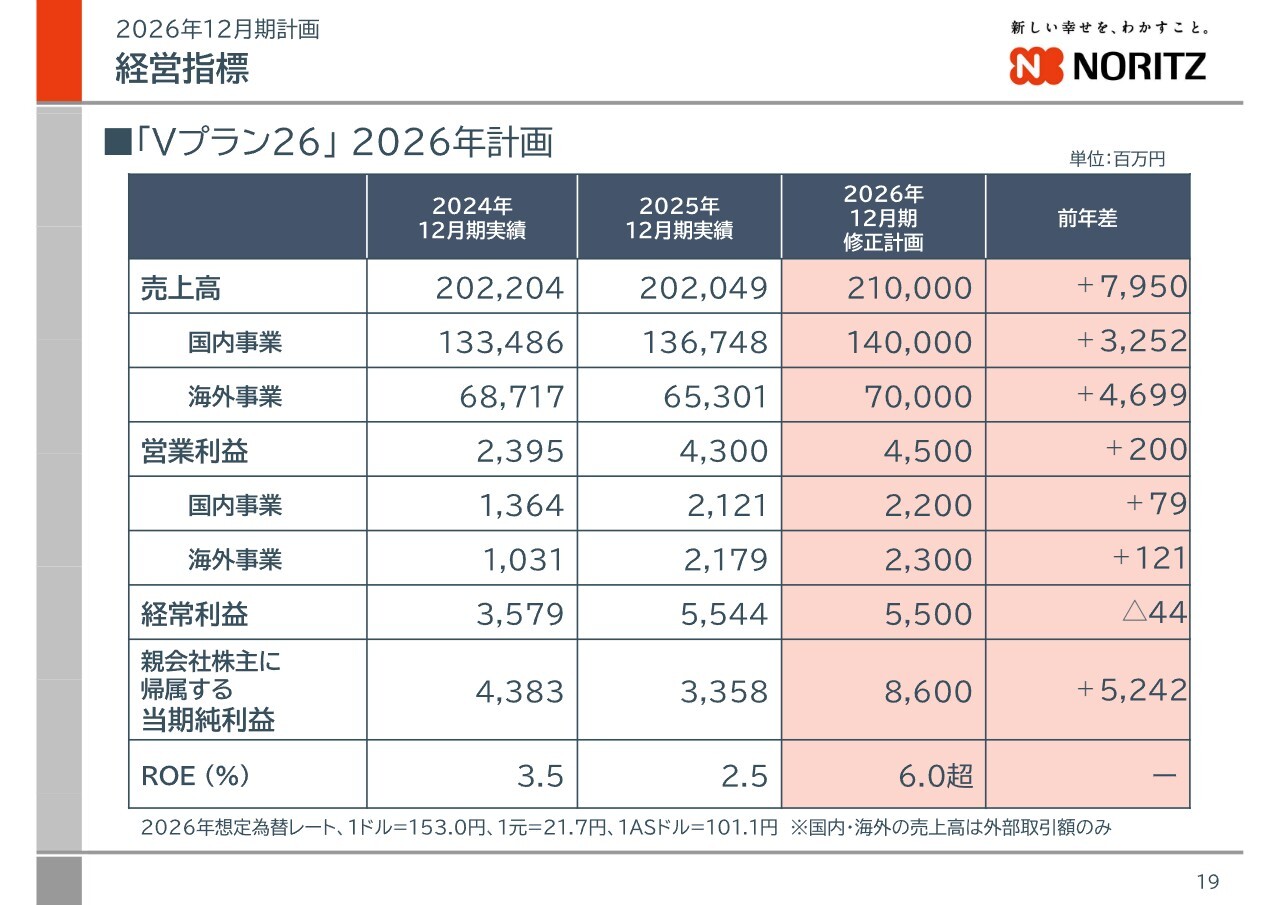

経営指標

2026年の業績計画を説明します。

2026年は売上高2,100億円、営業利益45億円で増収増益を計画しています。国内事業と海外事業の内訳は、売上高は国内事業が1,400億円、海外事業が700億円と当初計画から変わりません。

一方、営業利益は外部環境の変化を踏まえ、国内事業は25億円から22億円、海外事業は20億円から23億円に見直しています。

また、当期純利益は、政策保有株式を純資産比率20パーセント未満へ縮減することで、投資有価証券の売却益が特別利益として見込まれることから、86億円を計画しています。

次に、国内事業および海外事業それぞれの計画と取り組みをご説明します。

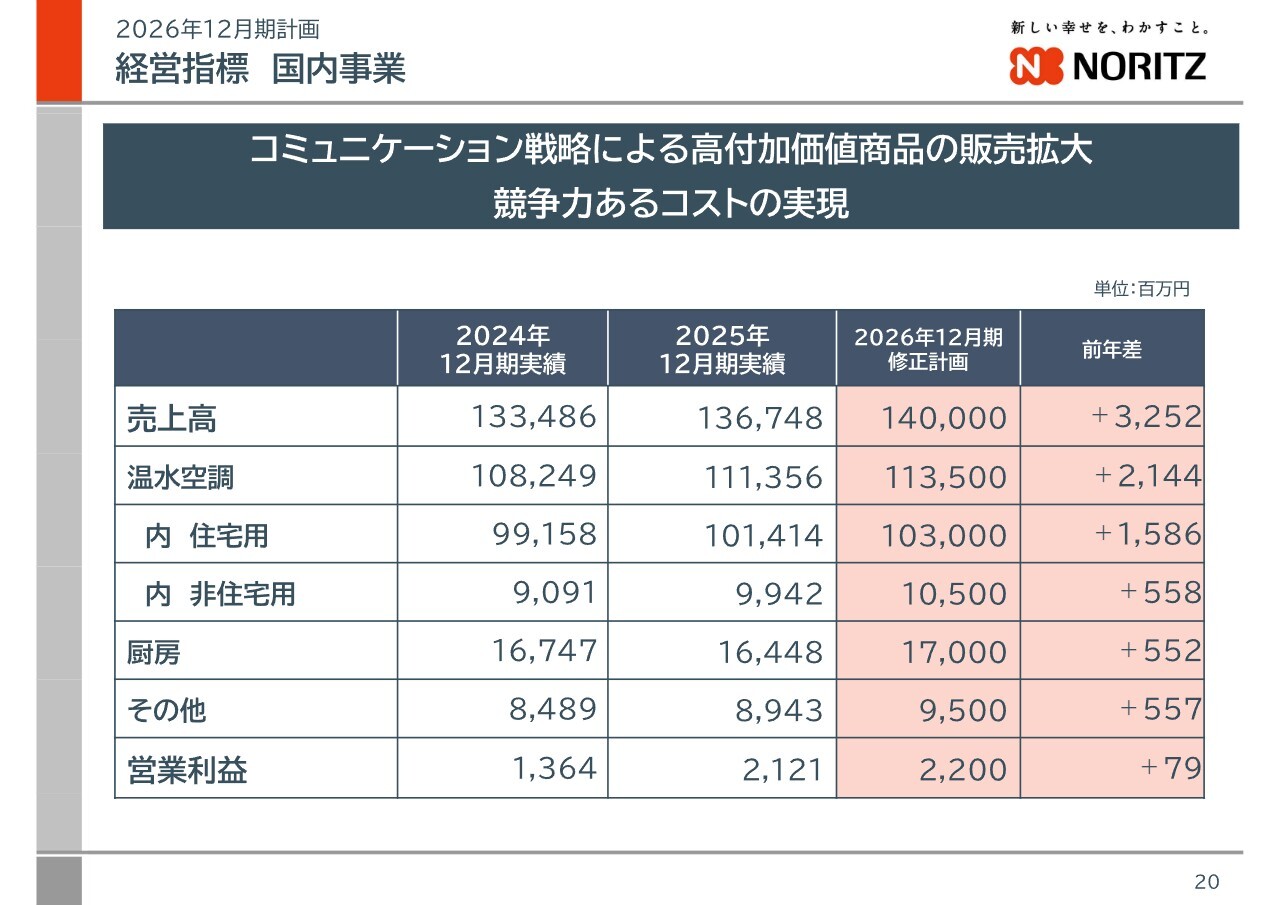

経営指標 国内事業

国内事業の計画です。国内事業では、全分野での増収と原価の低減および抑制に取り組み、増益を目指します。

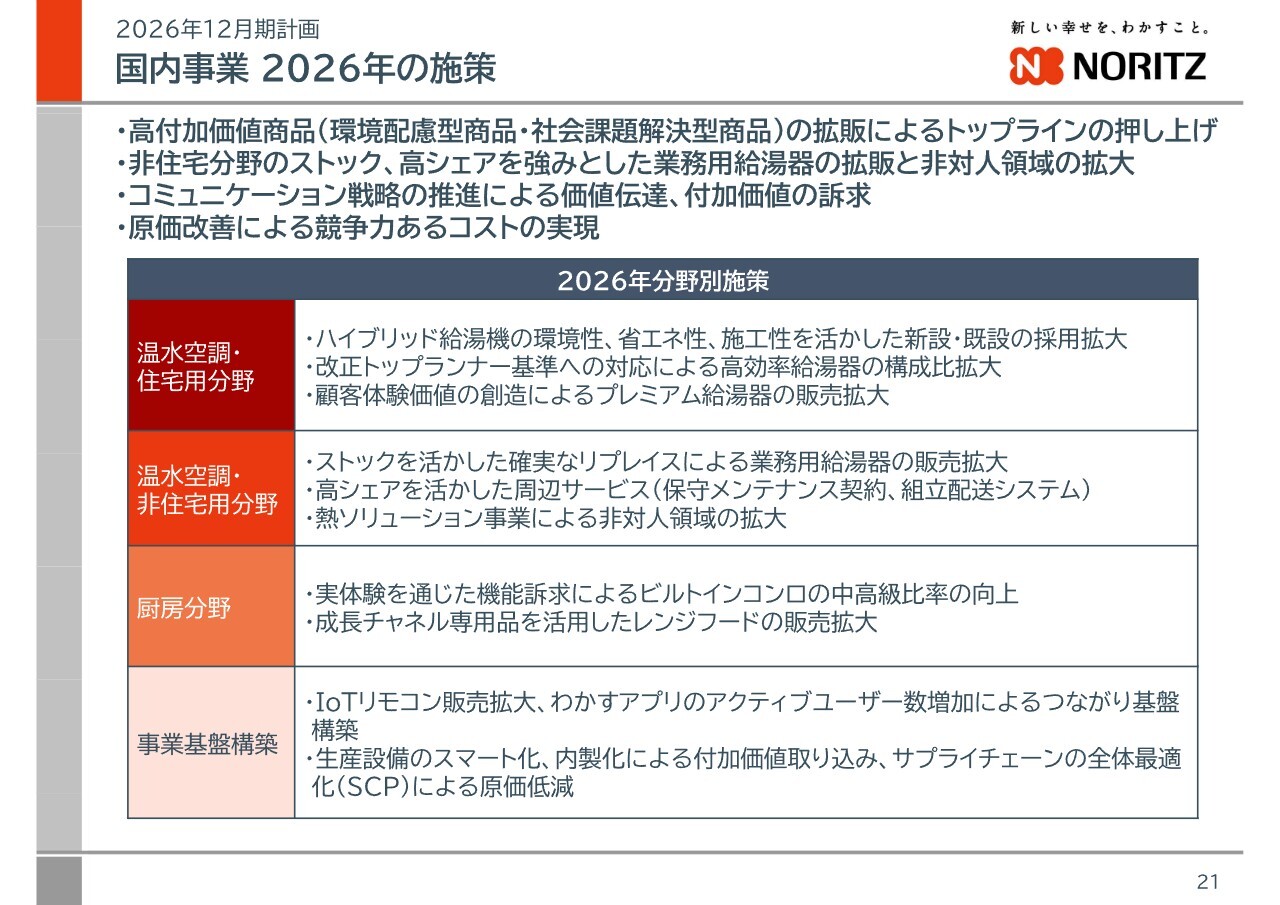

国内事業 2026年の施策

国内事業では、従来の施策に加え、拡大するリフォーム需要に応じて、顧客体験価値の訴求を新たに強化します。

温水分野では、ハイブリッド給湯機を含めた高効率給湯器やプレミアム給湯器の拡販に注力します。また、厨房分野では、高級タイプのビルトインコンロやレンジフードといった付加価値商品の販売比率を高めます。

また、非住宅分野では、高いストックとシェアを活かし、製品販売に加えて、省施工型の組立配送システムや省人化を目的とした遠隔監視、保守メンテナンス契約の拡大など、ソリューション提案による事業拡大を目指します。

さらに、原価高騰への対応として、調達方法や製造方法を見直すサプライチェーンプランニングにより、原価の低減を実現し、収益性を向上させます。

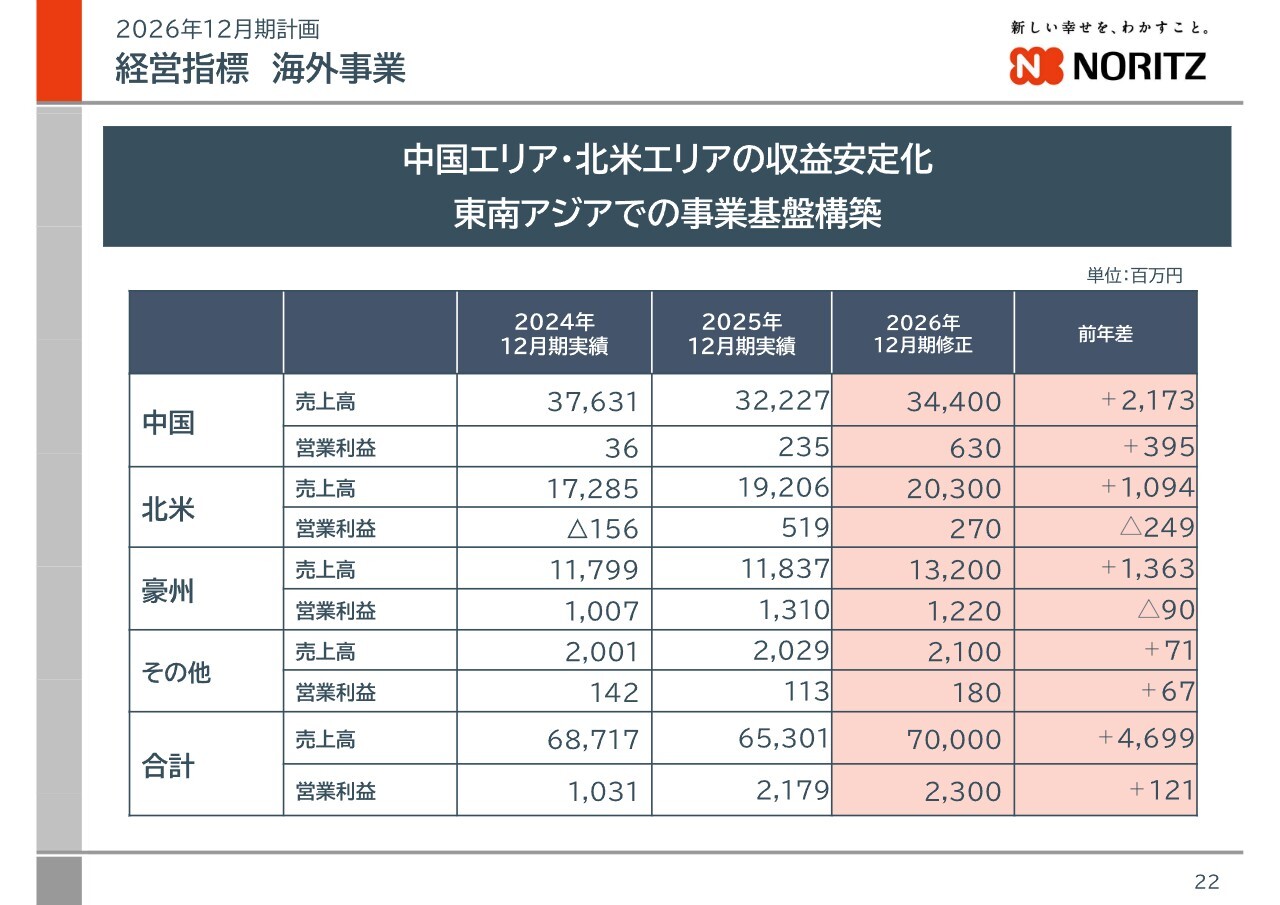

経営指標 海外事業

続いて、海外事業の計画です。エリアごとの計画は記載のとおりですが、セグメント全体では増収増益を見込んでいます。

海外事業 2026年の施策

エリア別の施策として、中国エリアでは市況低迷が続く中、地方都市の需要開拓を目的に販売代理政策や専売店の設立を進め、拡大を加速させます。また、伸びしろの大きいエリアを重点的に拡張するとともに、主力である温水機器に加え、厨房機器の強化を図ります。さらに、販売台数に応じた固定費の一層のコントロールにより、収益の安定化を目指します。

北米エリアでは、主要商品として家庭用タンクレス、業務用、暖房用、ヒートポンプ商材に変わりはありませんが、販売チャネルや商品構成のミックスを見直すことで、収益性を向上させていきます。

豪州エリアでは、強みであるタンク生産のQCDを向上させ、ヒートポンプ給湯機とタンクレス給湯器の需要に対応した拡販に努め、オーガニックな成長を目指します。

東南アジアでは、高度成長期にある水事情に課題を抱える市場の大きな可能性を活かし、浄水器や電気温水器の販売エリアおよびルートの開拓に取り組みます。

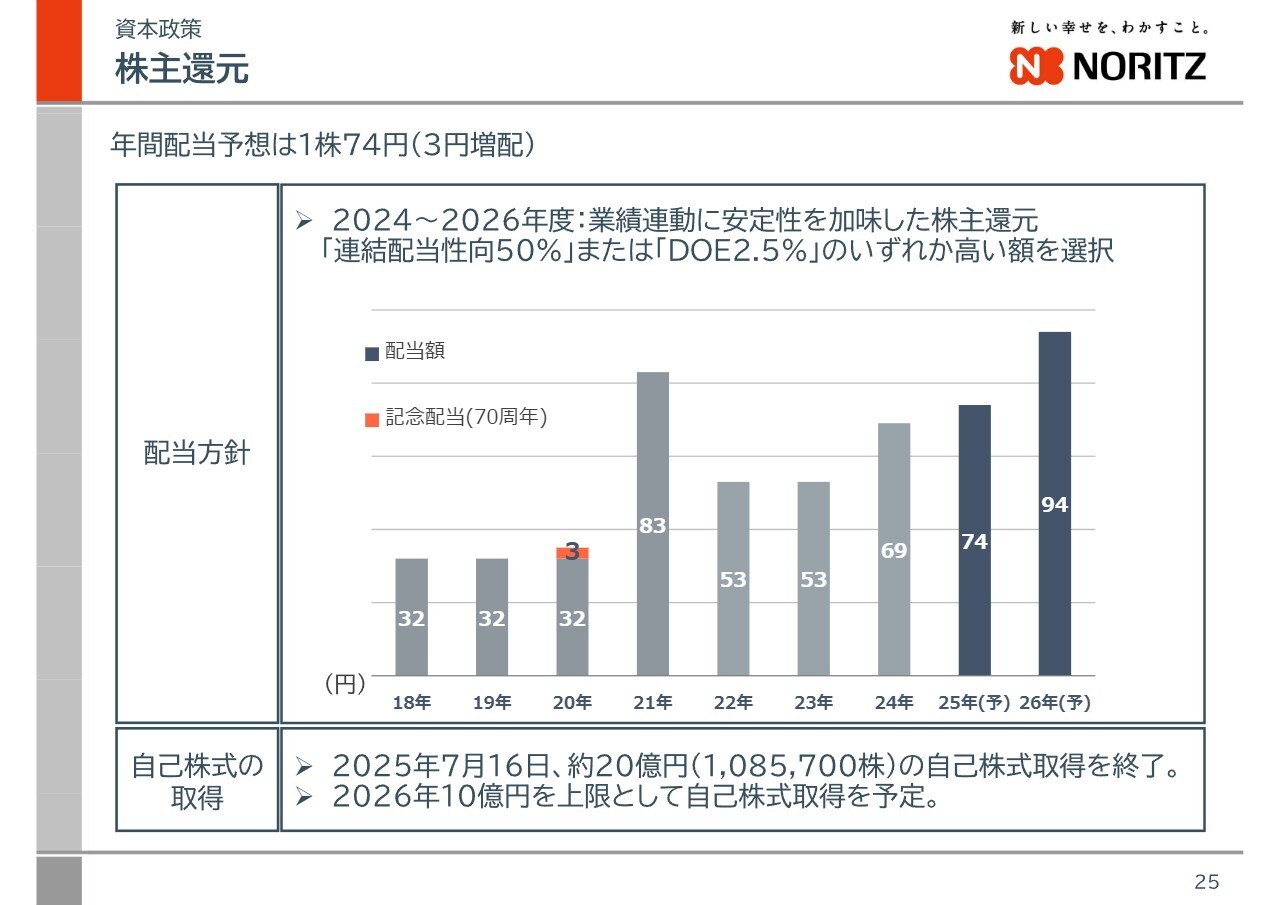

株主還元

最後に、資本政策についてご説明します。株主還元方針は、中期経営計画「Vプラン26」の期間中、業績連動に安定性を加味した株主還元として、「連結配当性向50パーセント」または「DOE2.5パーセント」のいずれか高い額としています。

この方針にのっとり、2025年度の年間配当はDOE2.5パーセントに基づき、中間配当を35円、期末配当を39円とし、合計74円を予定しています。

また、2026年度の配当は当期純利益86億円を見込むことから、連結配当性向50パーセントに基づき、中間配当を47円、期末配当を47円とし、合計94円となる増配を予定しています。

さらに、資本構成の改善および資本効率の向上を目指し、10億円を上限とする自社株買いを実施し、ROEを6パーセント超へ引き上げる計画です。

以上が、2025年度通期決算および2026年度業績計画の概要です。

記事提供: ![]()