2026年2月12日に発表された、株式会社MUSCAT GROUP2026年3月期第3四半期決算説明の内容を書き起こしでお伝えします。

沿革

大久保遼氏:株式会社MUSCAT GROUP代表取締役の大久保です。2026年3月期第3四半期の決算説明を行います。よろしくお願いします。

まず、あらためてMUSCAT GROUPについてご説明します。当社は2016年の創業以来、過去5年間、売上高をスライドに記載の成長率で伸ばしてきました。

会社概要・グループ体制

その中で当社は、自社ブランドの運営を行うブランドプロデュース領域と、クライアントのマーケティング支援を提供するブランドパートナー領域の、2つの分野でブランドプロデュース事業を展開しています。

また、第3四半期から株式会社かならぼがブランドプロデュース領域に参画し、グループは4社体制となっています。

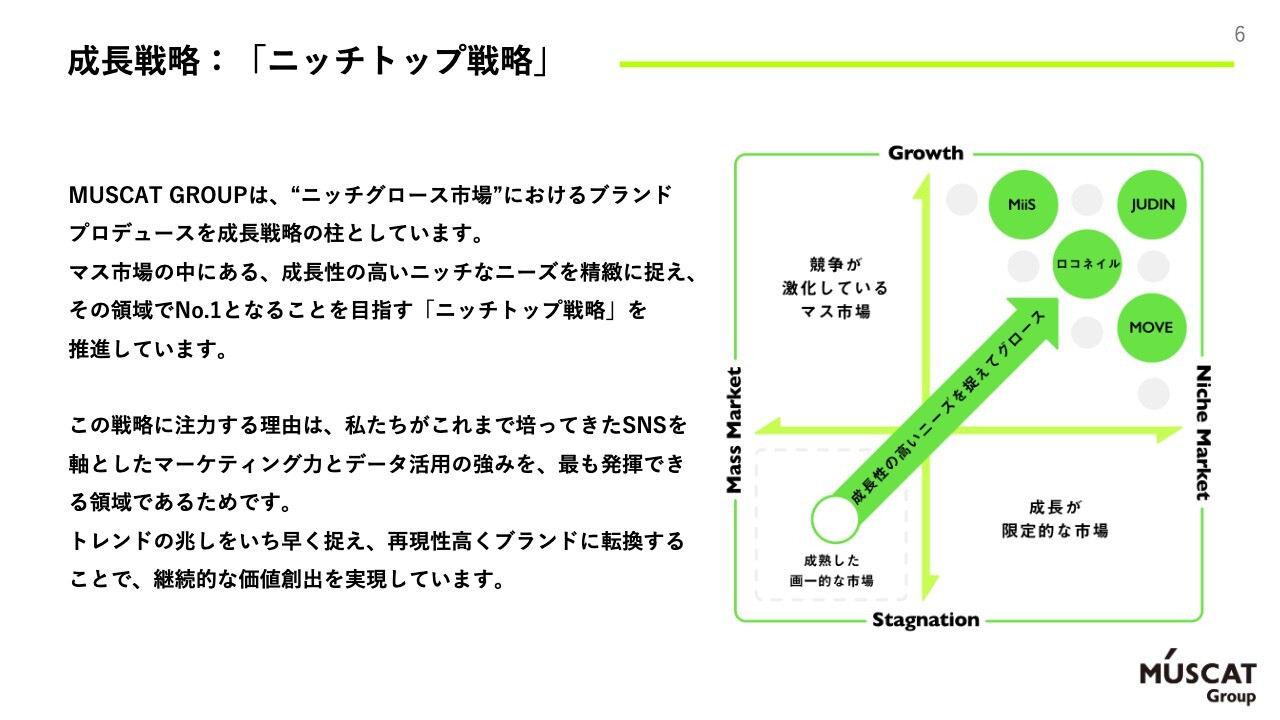

成長戦略:「ニッチトップ戦略」

当社の成長戦略は「ニッチトップ戦略」です。成熟したマス市場の中で成長の種を見つけ、そこに対してニッチ市場の需要を満たすようなブランドをプロデュースしていく、成熟市場の中の成長性の高いニーズを捉えて再現性高く、さらに成長させていくという戦略を採用しています。

このようなニッチトップ戦略は、これまで当社が培ってきたSNSを軸としたマーケティング力やデータ活用といった強みをもっとも発揮できる領域です。引き続き、この戦略に沿ってブランドプロデュース事業を展開していきます。

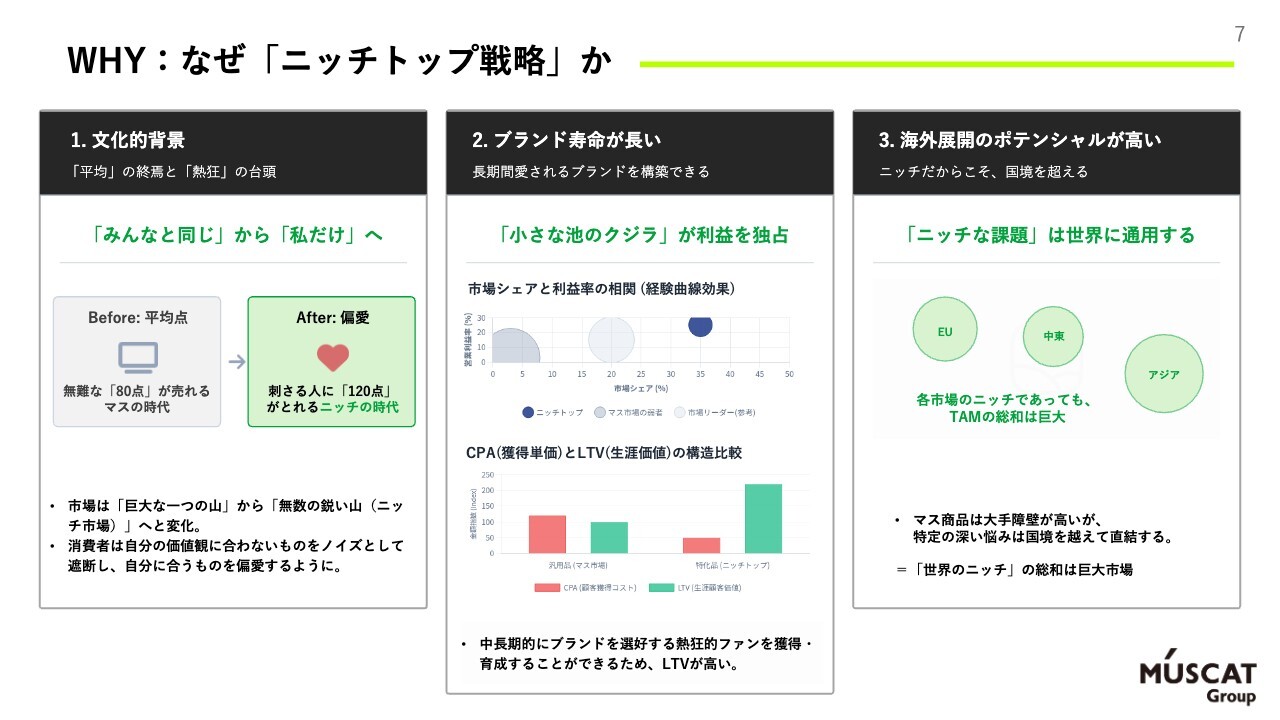

WHY:なぜ「ニッチトップ戦略」か

なぜニッチトップ戦略を取るのかについて、これまで多くのご質問をいただいたため、本決算説明からあらためてご説明します。

1つ目に文化的背景があります。かつてテレビやマスメディアが主流だった時代には、均一性ともいえる「みんなで同じものを買いましょう」という流れがありました。しかし、現在ではSNSを中心に成熟が進みニーズが細分化される中で、偏愛、つまり刺さる人に対して「120点」が取れるという文化的背景が出てきています。

このような状況で、私たちはブランドといってもマス戦略がもっとも効率的だとは必ずしも考えていません。具体的には、ブランドもニッチトップ戦略を基に特化型の商品を展開することで、小さな池のクジラというかたちで利益を独占できるようになると考えています。当社はLTV(生涯価値)、つまりどのくらいご利用いただけるかを重視しながら、ブランドをプロデュースしています。

また、もう1つの要素として挙げたいのが、ニッチな課題です。文化的な背景で特定の文化に結びついている課題はローカル性を持つものですが、一方で、人間の生活全体から見えてくるニッチな課題は、人種を問わずグローバルに通用するものです。

そのような課題は、どのマーケットにおいてもニッチに分類されます。各市場でのニッチ課題を積み重ねていくことで、TAMとして巨大な規模になることが期待できると考えています。

当社はこれまでニッチトップ戦略を進める中で、基本的には国内を中心としてきました。しかし、かならぼの買収を機に、かならぼが中華圏において一定の売上を持つブランドであることから、今後は海外展開も視野に入れていこうと考えています。

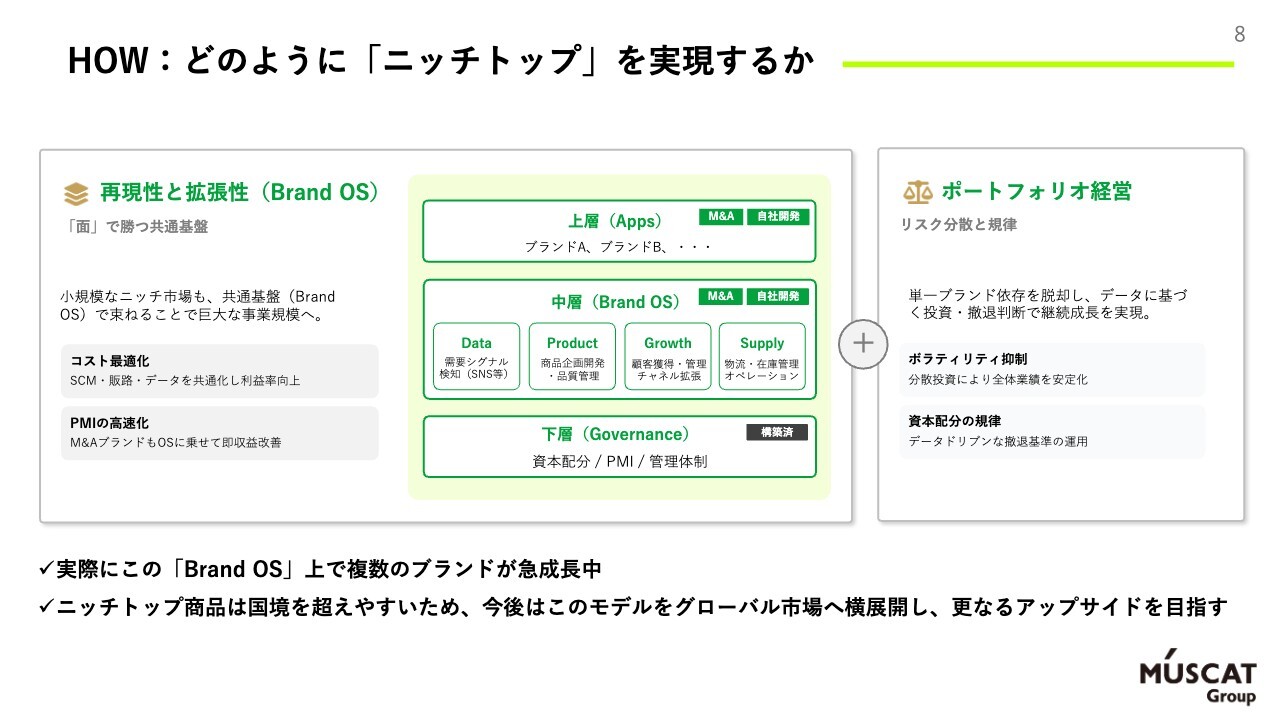

HOW:どのように「ニッチトップ」を実現するか

では、どのようにニッチトップを実現していくかという当社の仕組みをご紹介します。

当社は再現性と拡張性を重視しています。基盤となる部分として、スライドの「下層(Governance)」に記載のある資本配分を適切に行っています。また、PMIや管理体制については、これまでM&Aを繰り返し実施してきたことですでに構築済みです。

スライド図の中層(Brand OS)では、データ分析、商品企画開発・品質管理、マーケティング、顧客獲得の戦略、物流・在庫管理オペレーションといった基盤を、どのブランドでも共通して利用できるように、可能な限り共通化して用意していきたいと思っています。

「中層」はブランドのOSともいえる部分で、ここで再現性と拡張性を向上させることで当社のさらなる成長ポテンシャルにつながると考えています。このため、この領域は現在進行形の課題として取り組んでいるところです。

スライド図の「上層(Apps)」には、当社が買収したブランド、自社で作り上げたブランド、これから新たに立ち上げるブランドなどさまざまなブランドが並びます。

このような構想で進めることで、ニッチトップ戦略を実現していきます。ブランド数を増やしたり海外展開したりする中で多岐にわたる販路においても、この共通化ができていれば、再現性をもってさらにブランドの数を増やしていけると考えています。

また、ポートフォリオ経営という観点では、さまざまなブランド関連企業の歴史を振り返った際に、単一ブランドに依存すると「ある程度トレンドが変わってきた」という時に危険性が生じることがあります。

そのため、単一ブランドへの依存から脱却を図る意味でも、複数のブランドを出していくことに意義があると考えています。

経営体制

スライドは当社の経営体制を示しています。引き続きこちらのメンバーで進めています。

MUSCAT GROUPの主要ブランド(to C)

当社の主要ブランドをご紹介します。社内で立ち上げたブランドとしては「MiiS(ミーズ)」があります。「MiiS」はオーラルケアのホワイトニングや口腔ケアタブレットを主力商品とするブランドです。

それ以外のブランドは買収したもので、ジャンルとしてはビューティが多くなっています。この背景として、SNSマーケティングやSNSデータ分析と相性の良いブランドに注力しており、特にビューティ領域のブランドはSNSとの相性が良好だと考えています。

MUSCAT GROUPの主要ソリューション(to B)

BtoBの顧客向けソリューションについてです。こちらもある意味でニッチトップ的で、特に食品・飲料関係は当社が従来から強みとしてきた分野です。現在はこのような分野への選択と集中を進めていくフェーズにあります。

本決算説明資料のハイライト① よかった点

第3四半期の決算ハイライトです。まず、良かった点を3点挙げます。

1つ目は、「MiiS」におけるモール施策と呼ばれる、「Amazon」や「楽天市場」「Qoo10」などで、モールセールと大型インフルエンサー施策を連動させ、SNSとモールを組み合わせて予算を上振れさせる1つの勝ちパターンを確立できたことです。

これにより、「Fujiko(フジコ)」をはじめとする、かならぼの他ブランドなどにも横展開を可能にする仕組みを構築できた点が、第3四半期の良かった点です。

2つ目に、かならぼに関しては、松村商店と同様にECの割合が少ない会社をM&Aしました。これに関して、EC展開の準備として、「MiiS」を運営するWinCとECマーケティングチームの統合を完了しました。これによりECの本格的な運用を開始する体制が整ったことも良い成果です。

3つ目は、HaDについてです。買収したHaDはWinCの子会社で、ブランド「bialne(ビアルネ)」を運営しています。「bialne」はサブスクリプション型のシャンプーブランドで、収益ストック型の事業としてキャッシュカウとしての役割をしっかり果たせることが確認されました。これがM&A後の進捗として非常に良かったと考えています。

本決算説明資料のハイライト② 課題と対策

一方で、第3四半期は課題も多く見られました。1つ目に、「MiiS」がドラッグストアや卸において苦戦しました。

「MiiS」はもともと売上の大部分をECに依存するブランドで、第1四半期にテレビCMを投下し、その効果を見越して第3四半期から第4四半期にかけてオフラインへの展開を進める計画でした。しかし、当社には卸売りのノウハウが十分になく、残念ながら苦戦する結果となり、配架が進んでいない状況です。

対策については、かならぼの買収が非常にポジティブに働いています。卸および小売を中心に売上を作っているかならぼの営業体制は、当社がもともと構築しようとしていたものとはまったく異なるものでした。買収によってそのノウハウを吸収できたことは、非常に大きな強みとなっています。今後は、かならぼと連携して卸のオフラインでの棚取りを進めていき、来期以降に巻き返しを図る方針です。

商品開発においても、より卸向けに特化した商品を展開するとともに、ECとオフラインの両方で展開を進めていきます。その起点として、SNSマーケティングを活用した勝ちパターンを構築していくための体制を整えていきます。

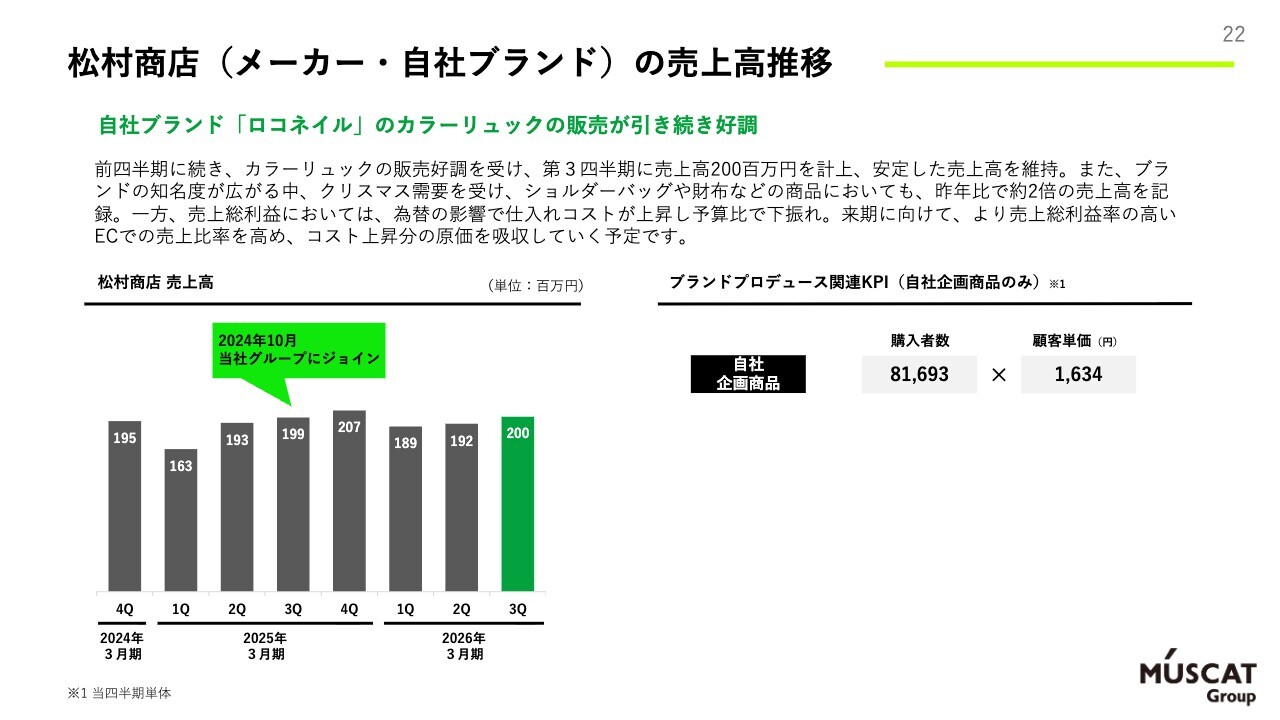

2つ目は松村商店についてです。こちらは為替の影響を受け、月次ベースで粗利率が5ポイント悪化しました。この要因は急激な円安の進行によるものです。

あまりに急激な円安だったため、第3四半期中に即時に対応を行うのは困難でしたが、対策としてまずは売価への価格転嫁を進めています。一方、すべてを売価に転嫁することは難しく、一部の商品では消費者が手の届く価格帯から離れてしまう可能性があります。そのため、より利益率の高いEC売上の比率をさらに高め、利益率を確保しつつ円安対策を行う方針です。

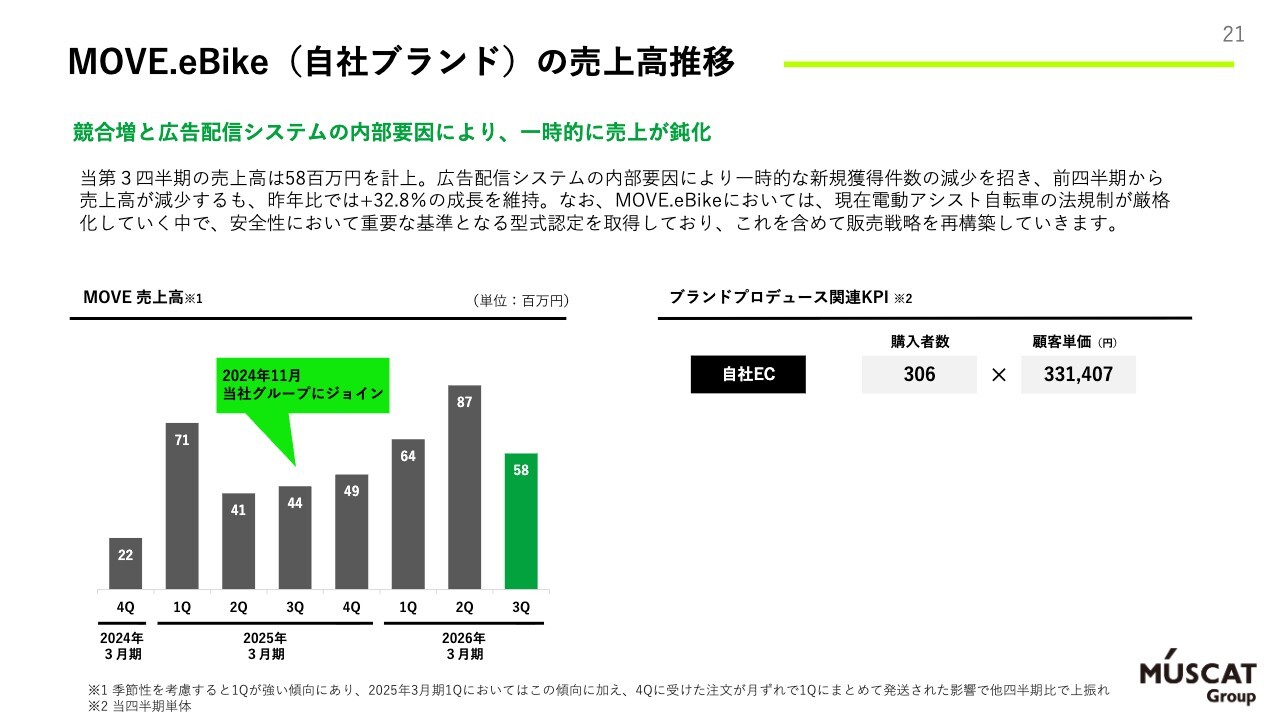

3つ目の「MOVE.eBike(ムーブ イーバイク)」については、第3四半期は前年同期比では伸びているものの、当初の想定に比べると厳しい結果となっています。内部的な要因もありますが、ニッチな市場にもかかわらず新興ブランドが次々と参入している状況で、マーケットの規模の小ささに対して競合が多いことが構造上の原因となっています。

この構造上の課題は当社自身で解消が難しい部分もあるため、さまざまな対策を検討していく必要があります。1つ考えられるのは、現在、電動アシスト自転車ブランドが乱立している中で、これから法規制の厳格化が進むと予想されています。その中で、型式認定を取得することで電動アシスト自転車として公道を走行できるようになります。

「MOVE.eBike」の隠れた強みの1つとして、いくつかの主要な商品について型式認定を取得しています。同じ電動アシスト自転車の競合ブランドを見てみると、主力商品で型式認定を取得できていないケースが多いです。

そのため、安全性の高い製品を作り続けることで、法規制が厳格化する中で競合ブランドが撤退する、あるいは型式認定の取得に時間を要する可能性が高いと考えられます。その間に当社の「MOVE.eBike」がマーケットシェアを拡大していくことが期待できます。ここが当社の1つの耐えどころであると考えています。

4つ目はかならぼのバラエティストアでの販売不調です。不調といっても大きな不調ではなく、当初の想定予算をやや下回る状態にあります。

バラエティストア全般で、コスメ領域を中心に少し不調が見られます。これについては、来期以降に向けて、PMIの一環としてかならぼが新商品を多く出しすぎていた部分を見直し、売れる商品や回転率が高い商品に絞り込んでいきます。それに基づき規格品などで利益率を高めていく方針です。

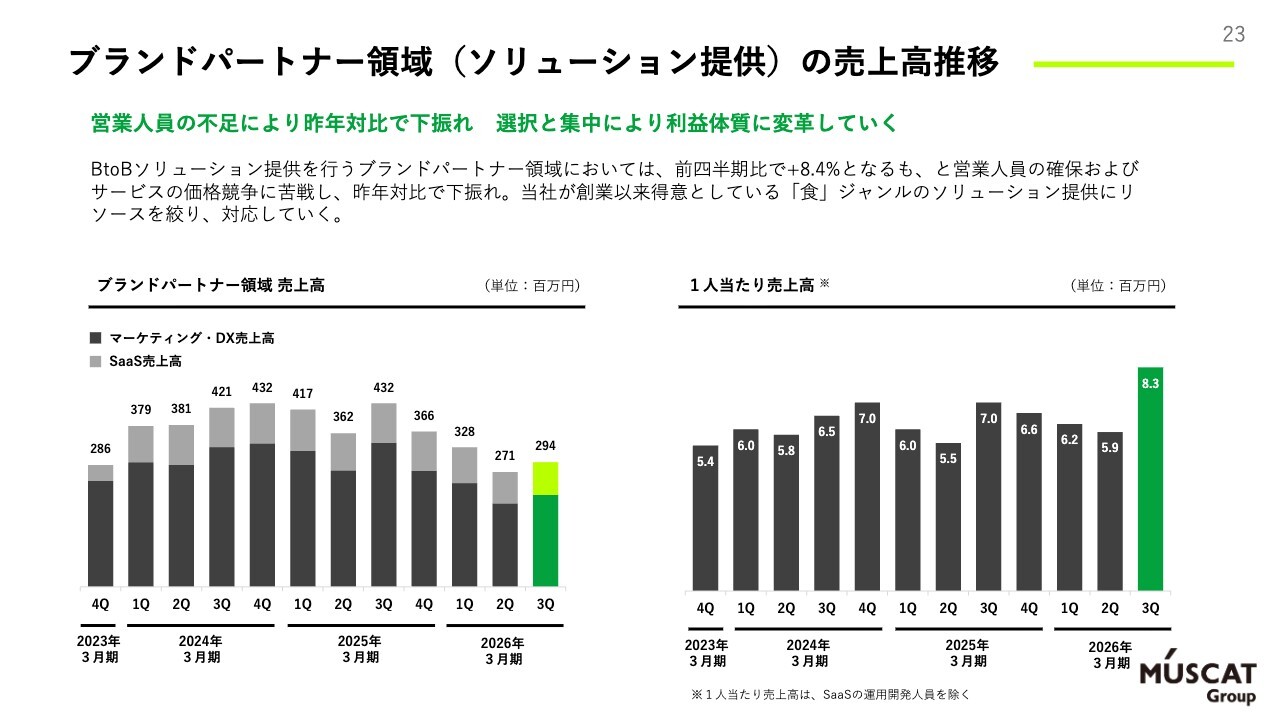

5つ目はBtoBのソリューション販売における営業人員の不足です。第3四半期は非常に厳しい結果となり、第4四半期も同様の傾向が続く見込みです。この状況に対応するため、BtoB事業の領域における選択と集中を行い、当社の強みである「食」領域に営業リソースを集中させる対策を進めています。

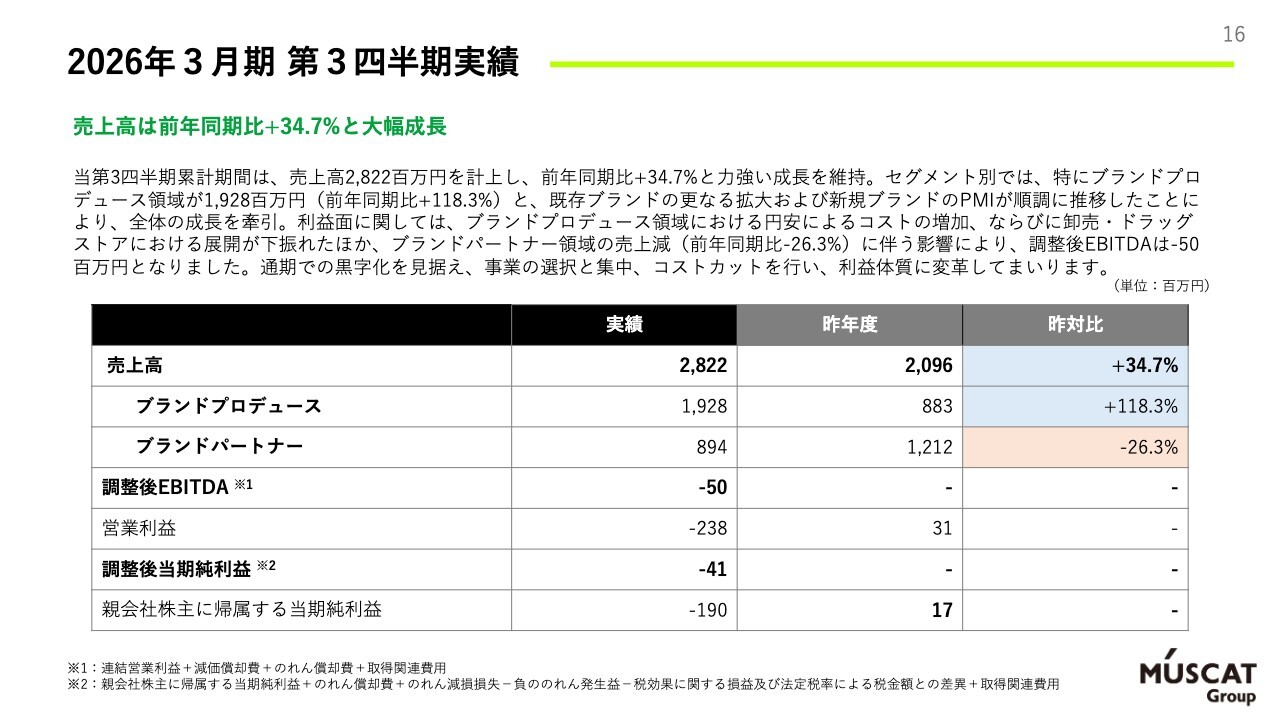

2026年3月期 第3四半期実績

決算です。第3四半期の売上高は前年同期比34.7パーセント増の約28億円と、力強い成長を達成しています。

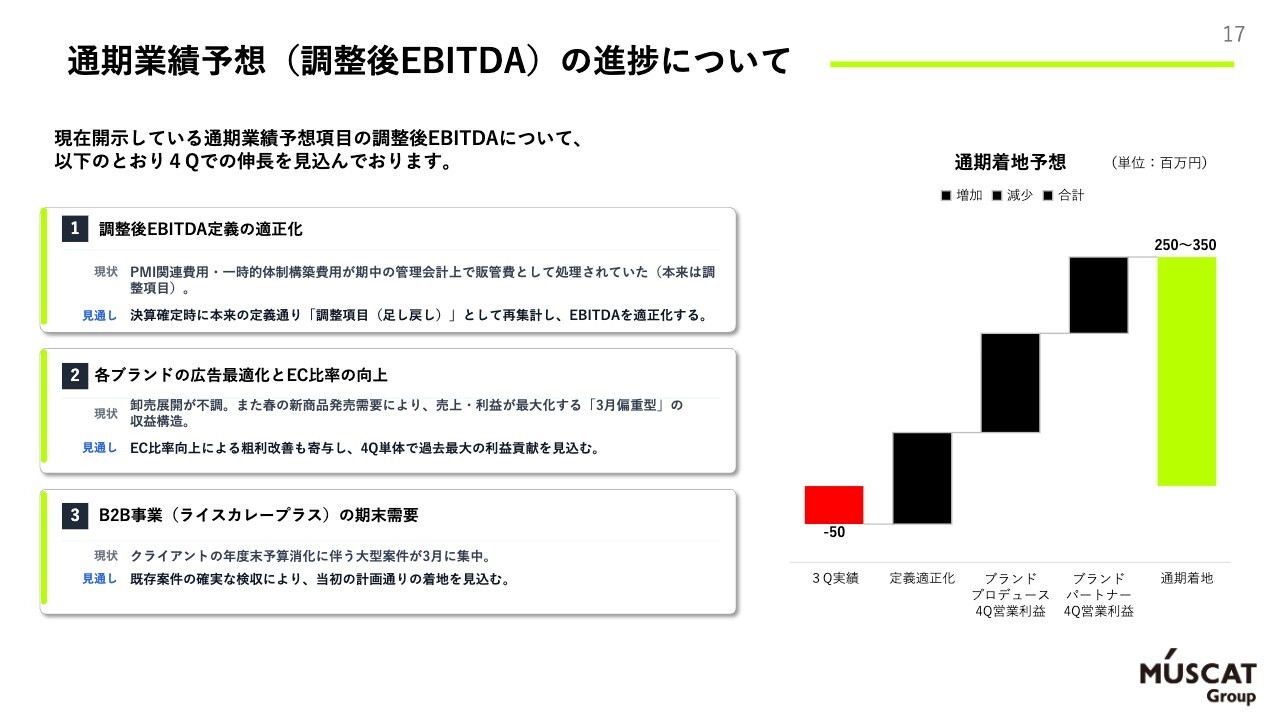

通期業績予想(調整後EBITDA)の進捗について

一方で、利益面については課題が残る進捗となっています。主な要因は、ブランドプロデュース領域における松村商店を中心とした円安によるコスト増加、「MiiS」における卸売ドラッグストアでの展開の不調、一番大きいのはブランドパートナー領域におけるBtoB部門の売上減少です。

第4四半期に向けて、コスト削減や利益体質の改善を図りつつ、引き続き売上成長との両立を目指していきます。

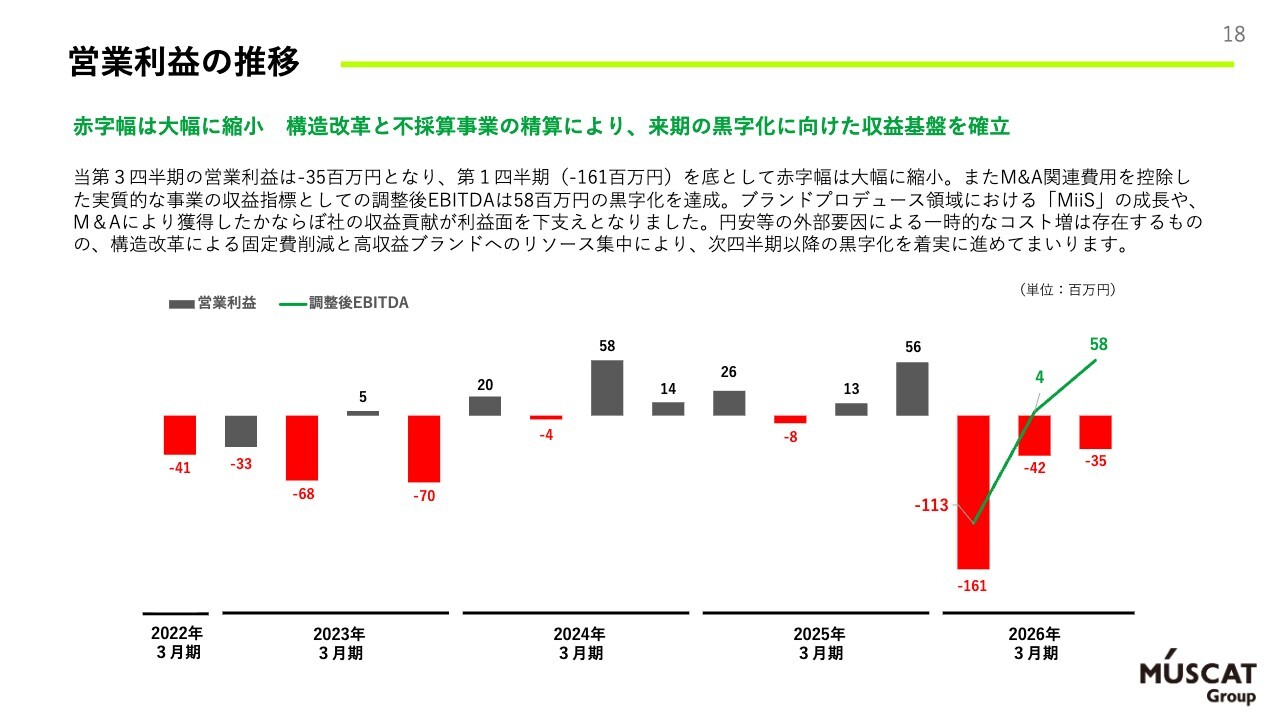

営業利益の推移

営業利益の推移です。第3四半期の営業利益はスライドのとおりで、赤字幅が縮小しました。特に、M&A関連費用を控除した実質的な収益指標である調整後EBITDAは黒字化を達成し、第2四半期と比較して黒字幅を拡大しました。

この利益に関しては、まずは調整後EBITDAを着実に伸ばし、第4四半期以降も引き続き黒字を継続していくことを目指しています。

加えて円安などの外部要因によるコスト増への対策が必要です。これは短期間で解決できる性質のものではなく、事業の構造改革が求められると考えています。具体的には、海外での売上拡大や、固定費削減を行い高収益ブランドへのリソース集中を図るなどの対策を進め、逆に円安が追い風となるような構造改革を行う方針です。

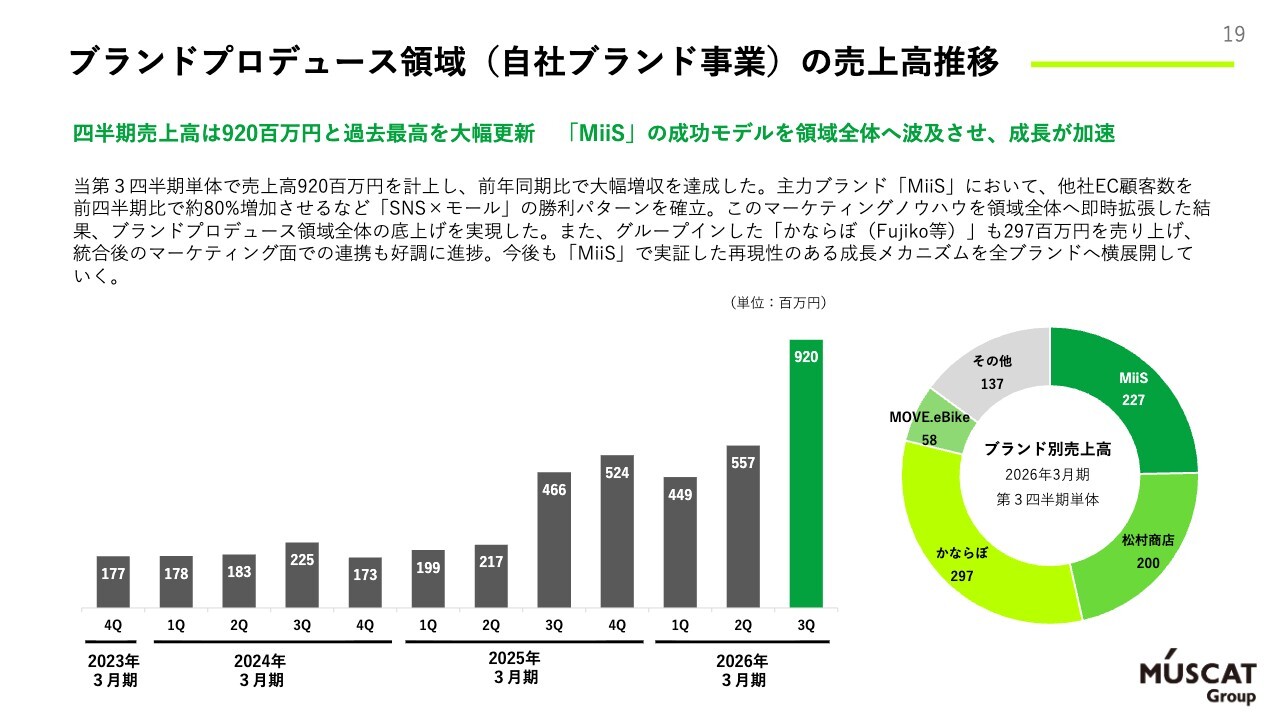

ブランドプロデュース領域(自社ブランド事業)の売上高推移

ブランドプロデュース領域の売上高の推移です。「MiiS」の第3四半期の業績について特にECが非常に好調だったことと、かならぼがジョインしたことにより、スライドのような推移となっています。今回の「MiiS」における成功モデルは、ECの売上が少ないかならぼにおいても活用できると考えています。

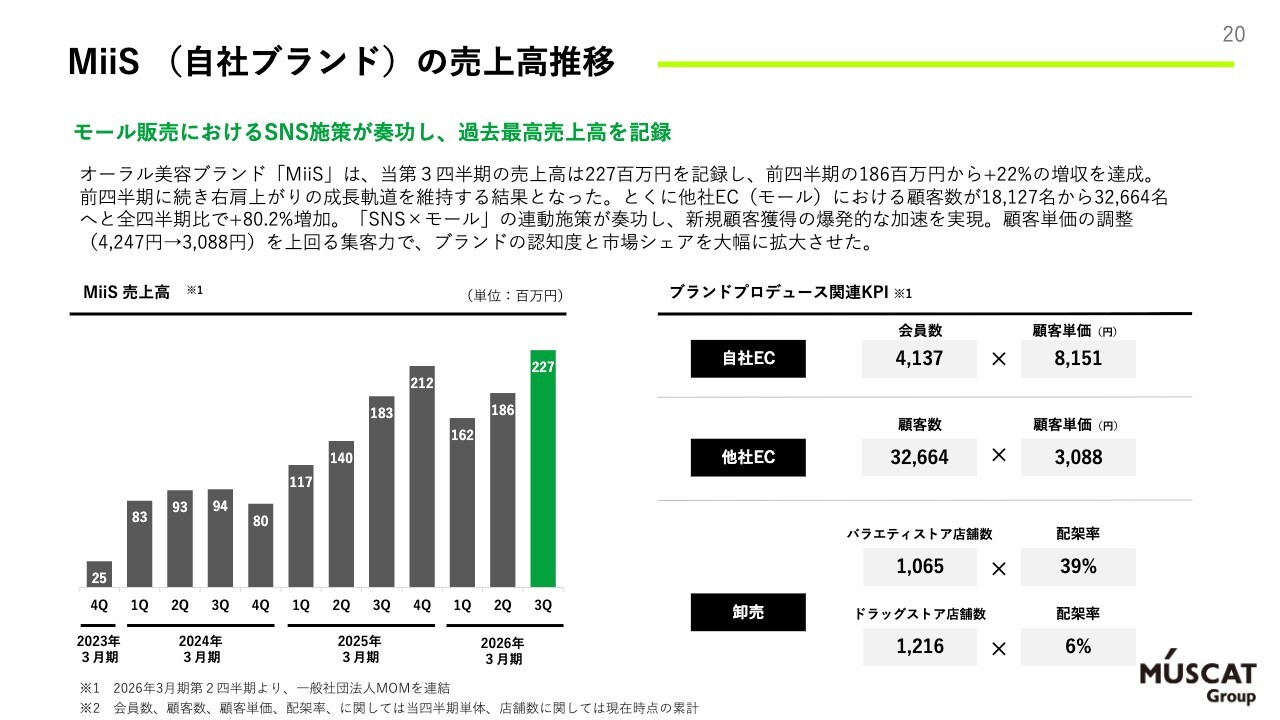

MiiS(自社ブランド)の売上高推移

「MiiS」は、主にモールECである他社ECにおいて顧客数を大幅に伸ばす結果となり、前四半期比で80パーセント以上の増加となっています。モールは、1回購入していただいたお客さまにその後も継続して購入いただけることもあり、大きな成長の基盤を構築できたと考えています。

MOVE.eBike(自社ブランド)の売上高推移

「MOVE.eBike」の売上高の推移は、第2四半期と比較して厳しい結果となりました。昨年比では伸びているものの、当社がもともと想定していた結果には至らなかった状況です。

一方で、競争環境の激化に対応するため、販売戦略の再構築や法規制の厳格化の中で愚直に型式認定を取得していくことに取り組んでいます。少し時間がかかる可能性もありますが、ここからしっかりと伸ばしていく方針です。

特に今期第4四半期および来期第1四半期は、気温の上昇により電動アシスト自転車の需要が高まっていきます。この需要の増加を勝機と捉え、逃さないよう現在から準備を整えています。

松村商店(メーカー・自社ブランド)の売上高推移

松村商店についてです。「ROCO NAILS(ロコネイル)」のカラーリュック販売を中心としたEC売上は引き続き順調に伸びており、EC売上比率も着実に上がっています。ただし、為替の影響により、利益は予算を下回る動きとなっています。

円安が続くという見方を前提に、より利益率の高いECで売上比率を高め、コスト上昇分の原価を吸収していきます。また、一部は販売価格に転嫁することで対策を進めています。

ブランドパートナー領域(ソリューション提供)の売上高推移

BtoBのブランドパートナー領域に関しては、昨年に比べて非常に厳しい結果となっています。一方で、前四半期比では下げ止まった状況です。

当社が創業以来得意としている「食」ジャンルのソリューション提供にリソースを絞り、1人当たりの売上高を高める取り組みを進めていきます。

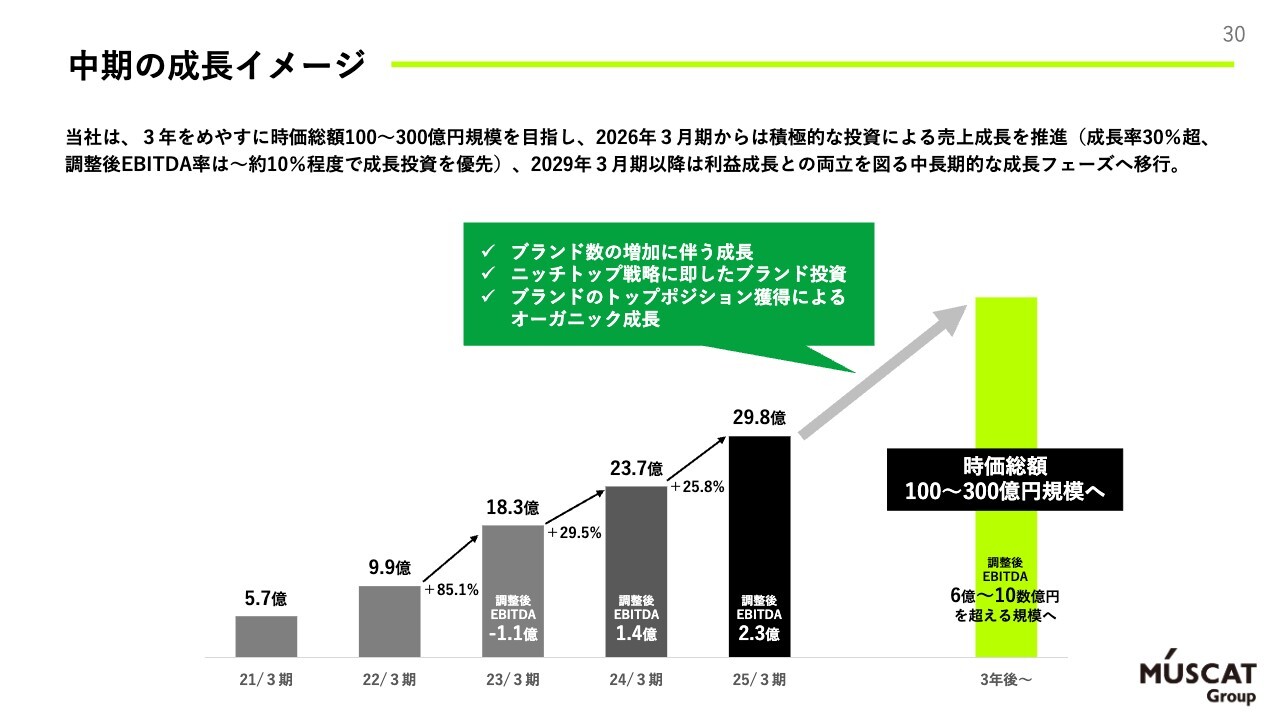

中期の成長イメージ

中期の成長イメージには変更はありません。まずは調整後EBITDA6億円規模を目指し、来期に向けて達成のための準備を進めています。

また、3年を目安に時価総額100億円から300億円規模、特にレンジの上限とする300億円規模を目指し、積極的なM&A投資や既存ブランドの成長への投資を通じて売上の成長を推進していきます。

さらにその先では利益率を大幅に向上させ、売上と利益の成長というフェーズを構築し、中長期的な成長フェーズへ移行していきたいと考えています。

ニッチ成長市場のNo.1プレイヤーへ

引き続きニッチ成長市場のNo.1プレイヤーを目指していきます。MUSCAT GROUPをよろしくお願いします。

記事提供: ![]()