2026年2月13日に発表された、株式会社UNICONホールディングス2026年6月期第2四半期決算説明の内容を書き起こしでお伝えします。

2026年6月期 第2四半期 決算の概要

小山剛氏:みなさま、本日はご多忙の中、株式会社UNICONホールディングスの決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の小山剛です。どうぞよろしくお願いします。

本日は、2026年6月期第2四半期の決算概要と今後の見通しについてご説明します。

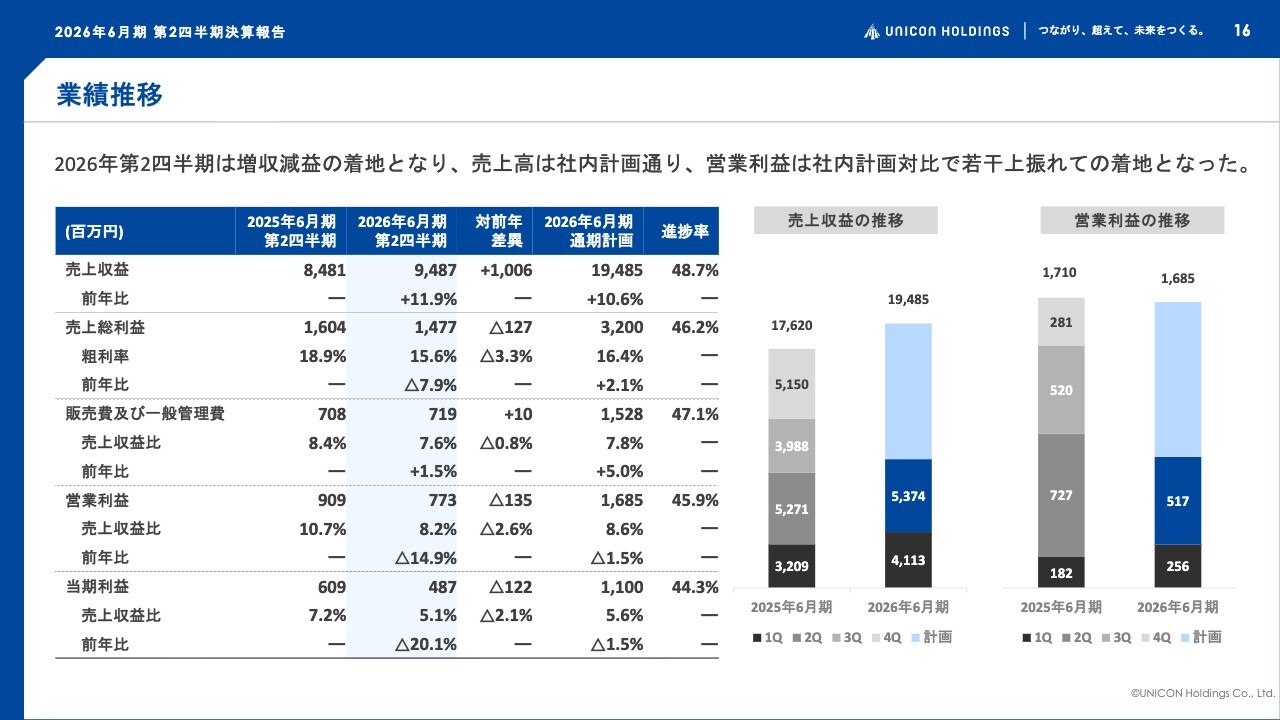

決算の概要です。2026年6月期第2四半期の売上収益は94億8,700万円で、前年同期比11.9パーセントの増収となりました。営業利益は7億7,300万円で、前年同期比14.9パーセントの減益となっています。

しかし、全体として売上収益は概ね社内計画どおりであり、営業利益は社内計画を若干上回る水準で着地しました。

2026年6月期は、当初からの計画どおり、前期に比べ収益性の低い工事の割合が多いことが要因となっています。

第2四半期における受注高は80億8,000万円で、前年同期比19.5パーセントの増加、同四半期末の受注残高は156億4,000万円で、前年同期末比9.5パーセントの増加となっています。

通期計画については、先に実施された衆議院議員選挙に伴う2026年度当初予算の成立遅延や、発注者都合による一部工事の進捗遅れなどのリスクがあるものの、現時点では計画の据え置きとしています。

第2四半期における経営トピックについて説明します。第2四半期のトピックは主に3点あります。

1点目は、防衛省案件です。第2四半期にはさらに受注を進め、延べ4件目の受注を獲得しました。今後、さらに拡大が期待される防衛領域における受注獲得を目指していきます。

2点目は、2025年12月に経営企画部を新設したことです。M&A領域で豊富な経験を持つ人材を採用しており、上場前に控えていたM&Aの検討を再始動し、さらに加速していく予定です。

3点目は、福島県を地盤とするグループ傘下の3社が、福島県の優良工事表彰を同時に受賞したことです。優良工事表彰の実績は、今後の入札においてアドバンテージとして加点評価されることとなり、長期的な競争優位性の確保が期待できます。

AGENDA

詳細のご説明に移ります。まず、本日のアジェンダをご覧ください。

基本情報

あらためまして、当社UNICONホールディングスの会社概要について簡単に説明します。

当社UNICONホールディングスは、主に東日本で展開するゼネコンの集合体です。会社名は「地域連合型ゼネコン」を意味する「UNITED CONSTRUCTORS of JAPAN(ユナイテッド コンストラクターズ オブ ジャパン)」の略称に由来しています。

本社は、東北地方の中心地である宮城県仙台市に所在しています。2019年4月にホールディングスとして発足し、主に山形県と福島県を地盤とする地場ゼネコン4社で構成されています。

当社ビジネスの全体像

当社事業についてご説明します。

当社グループは、ホールディングスと事業子会社で役割と機能を分け、主に官公庁を顧客として事業を展開しています。

ホールディングスは、事業運営に必要な情報収集やリソースの提供、調整を行い、事業子会社が円滑に工事を施工できるよう対応しています。

事業概要(2025年6月期実績)

当社の事業は、インフラメンテナンス分野の公共土木を主力事業としており、売上の約83パーセントを占めています。また、売上総利益率が高く、ROEも高い点が特徴です。

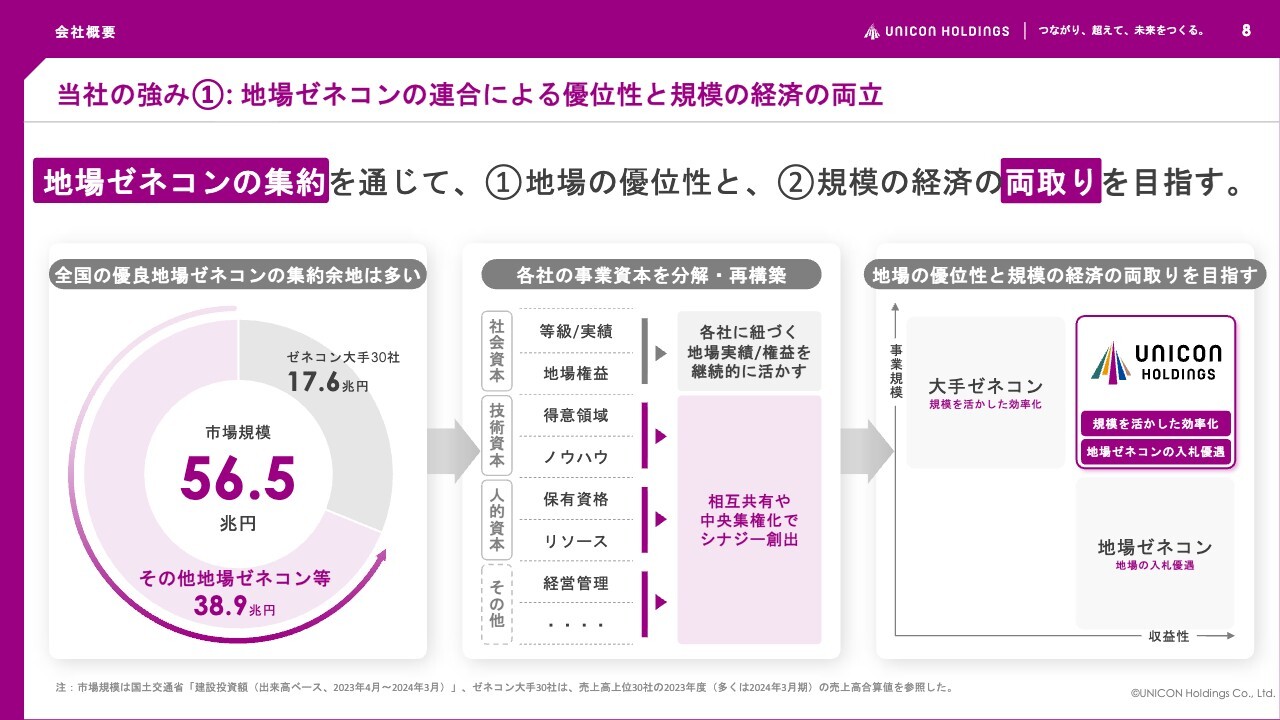

当社の強み① : 地場ゼネコンの連合による優位性と規模の経済の両立

当社の強みについてご説明します。

当社は、それぞれの地域で実績や経験を有する地場ゼネコンを集約することで、地場ならではの優位性を活かしています。

いわゆる、地方建設業者の存続保護を目的とした国主導の入札時の優遇措置による高収益性の確保と、シナジーを創出できるメンバーを募ることで事業規模の拡大を目指すという、両面を実現できる点が当社の強みです。

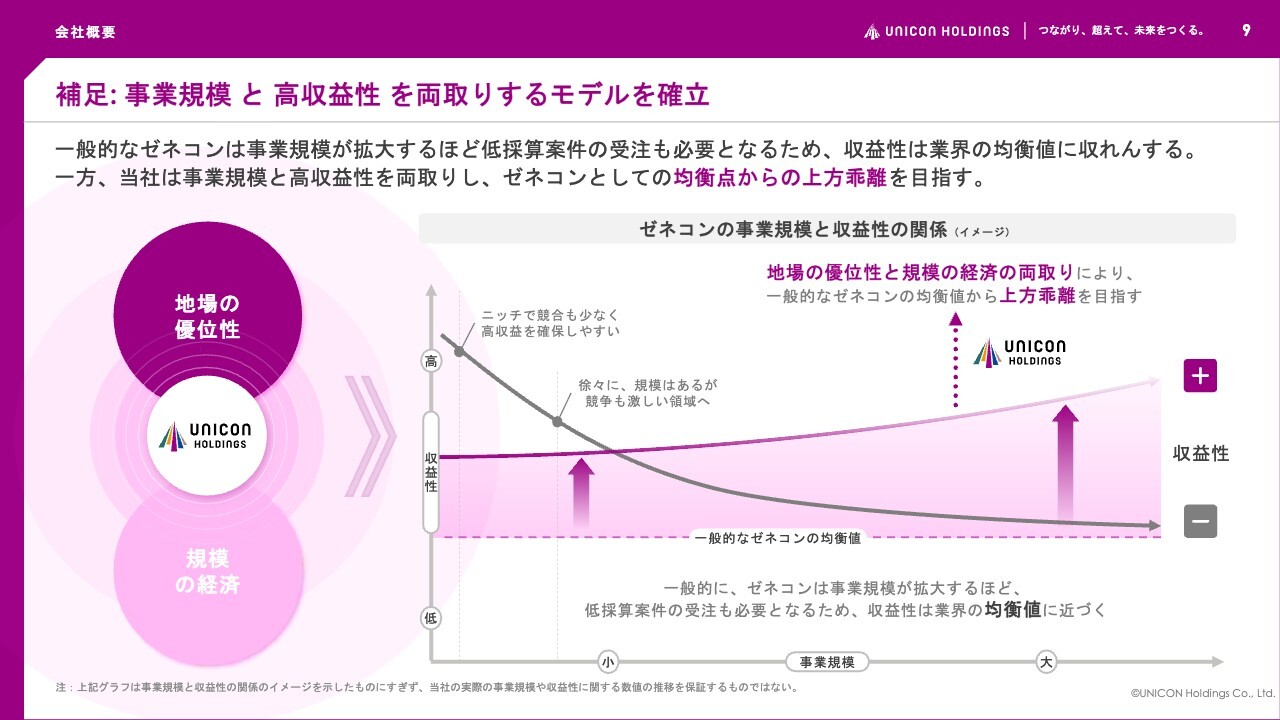

補足 : 事業規模と高収益性を両取りするモデルを確立

事業規模の拡大と高収益性の確保が両取りできる強みについて補足します。

ゼネコンセクターに限らず、一般的にニッチトップ企業は競合が少なく、高収益性を確保しやすい傾向にあります。

しかし、規模を追求するにつれて、ニッチトップ以外の事業にも拡大していくことになるため、徐々に収益性が下がるのが一般的です。

当社グループの場合、地場ゼネコンの特徴である参入障壁を形成する地場の優位性を維持しながら、個性的なニッチ分野も残しています。その上で、ホールディングス主導の生産性改善が可能であるため、一般的なゼネコンの水準を上回ることができます。

つまり、ニッチトップの各事業会社が地場の優位性を最大限に活用し、高収益性を維持しながら、相互のシナジーを生み出すことで事業規模のさらなる拡大が可能です。この点が既存のゼネコンと差別化を図れる重要なポイントであると考えています。

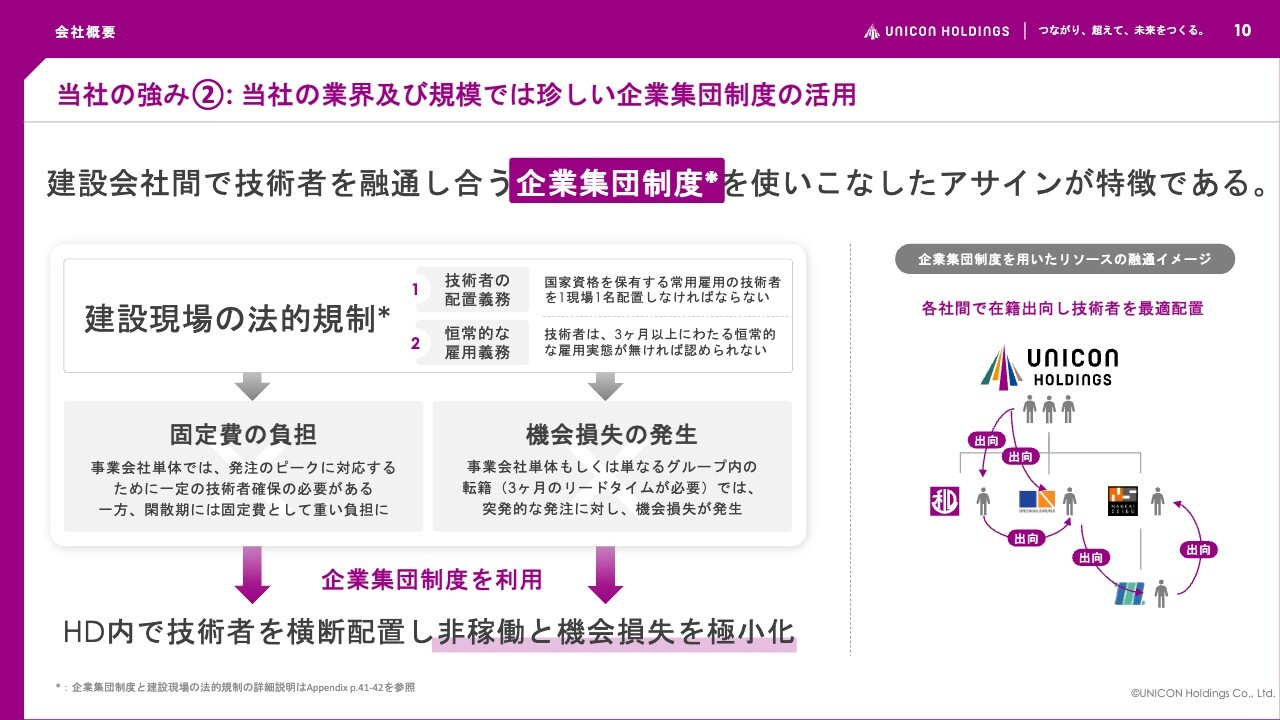

当社の強み② : 当社の業界及び規模では珍しい企業集団制度の活用

当社のユニークな特徴をご紹介します。

当社は、国が定める企業集団制度という仕組みを活用し、事業子会社間で技術者を融通し合うことで、事業獲得機会の拡大と固定費の低減を目指しています。

企業集団制度について詳しくご説明します。建設業には、建設業法や公共工事の品質確保の促進に関する法律、いわゆる品確法などの法規制が課されており、基本的に建設現場には国家資格を有する技術者を配置する必要があります。

さらに、国土交通省が定める監理技術者制度運用マニュアルでは、技術者は3ヶ月以上の雇用実態がなければ登録できないとされています。つまり、近隣に友好関係のある別のゼネコンが技術者を余らせていたとしても、簡単にスポットで貸し借りを行うことはできません。

ただし、特定の条件下ではリソースの融通が自由に認められています。それが可能になるのが、企業集団という国土交通省の認定制度です。この認定を受けたグループ内では、3ヶ月のリードタイムなしで機動的に技術者をアサインすることが可能となります。

ただし、企業集団の認定は容易に取得できるものではありません。新規で認定を受ける場合、会社やグループの外形、連結ベースでの財務状況の実績報告、会計監査人による会計監査など、認定までに相当な準備期間が必要となる制度です。

現在、地場ゼネコンでこの制度を運用しているのは当社のみと認識しています。

企業集団制度によるユニークな技術者配置が可能である点は、他社との差別化を図れる当社グループの強みです。

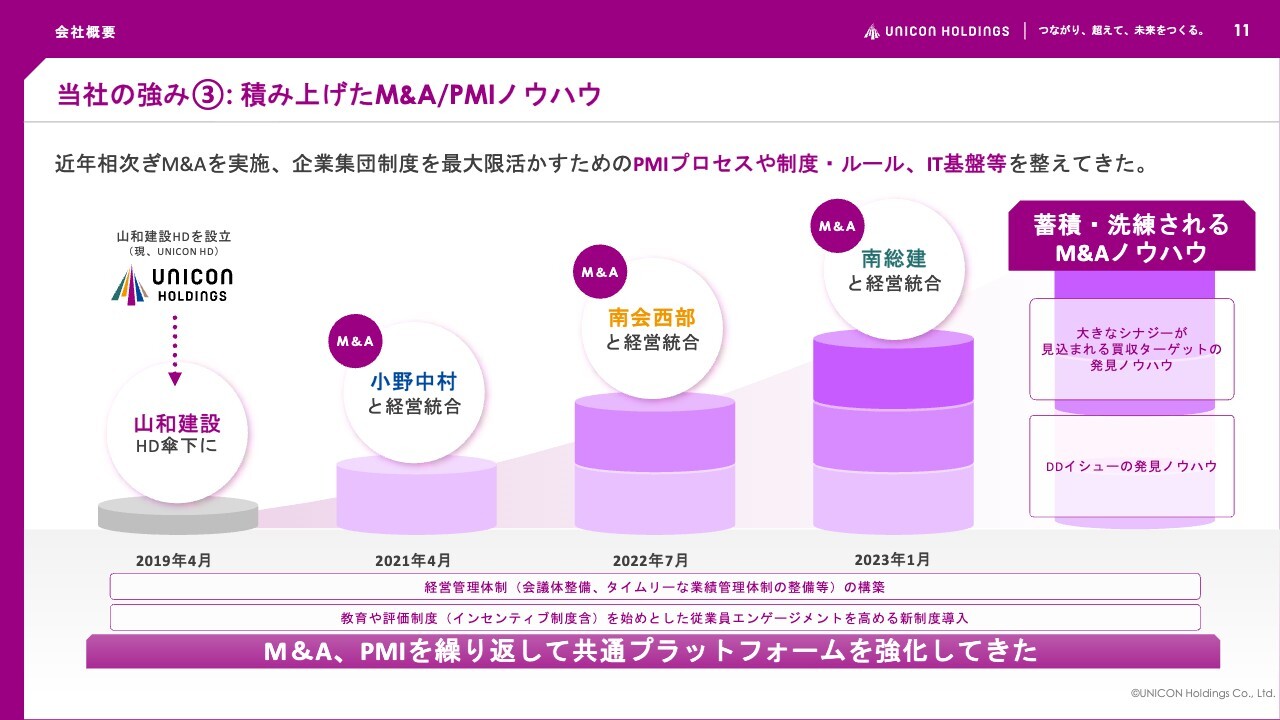

当社の強み③ : 積み上げたM&A/PMIノウハウ

ここまでご説明した事業子会社の強みとホールディングスの優位性をさらに拡大するため、これまで相次いで行ってきたM&AにおけるPMIやグループ運営のノウハウを活用し、引き続きM&Aを進めていきます。

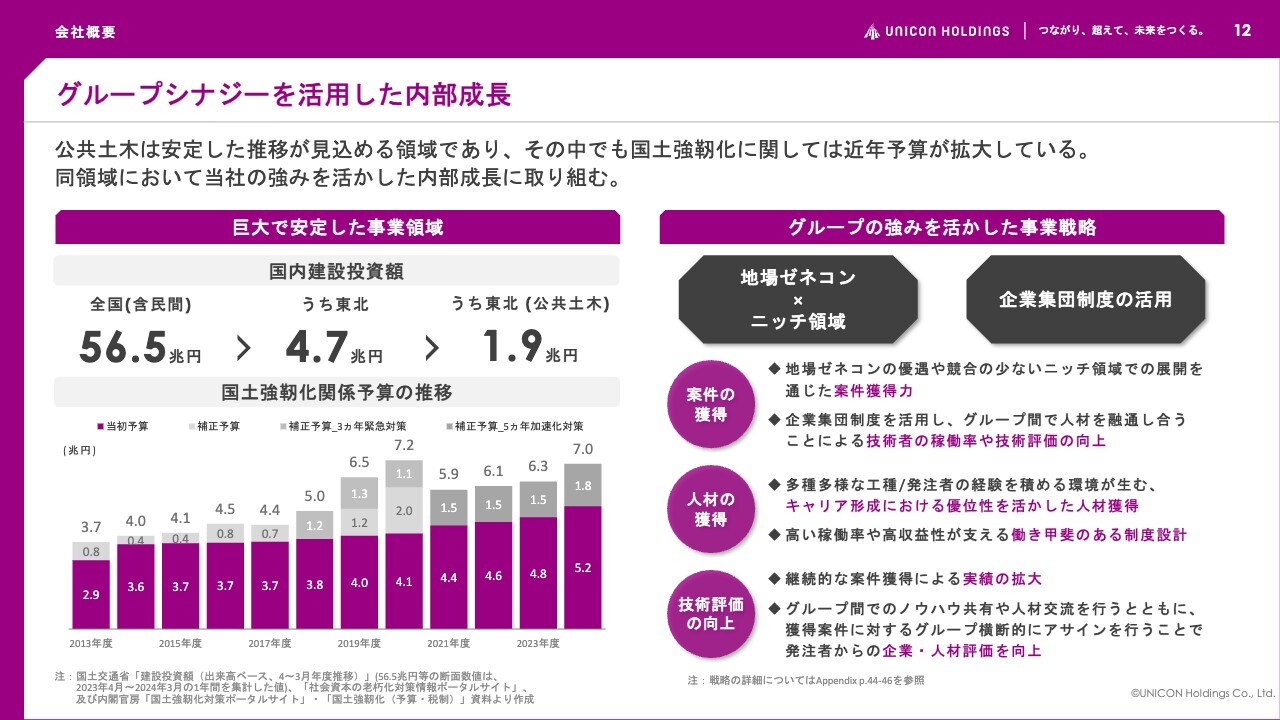

グループシナジーを活用した内部成長

グループシナジーを活用した内部成長についてです。

まずは、グループ各社を取り巻く事業環境についてご説明します。日本全体でインフラの老朽化が進行していることに加え、激甚化する自然災害が増加しており、スライド左側で示しているとおり、国土強靱化に向けた国家予算が増加し続けています。

このような環境の中で、先ほどお伝えした地場ゼネコンの優位性に加え、企業集団制度を最大限に活用することで、受注機会を最大化し、グループ各社の継続的な内部成長に取り組んでいます。

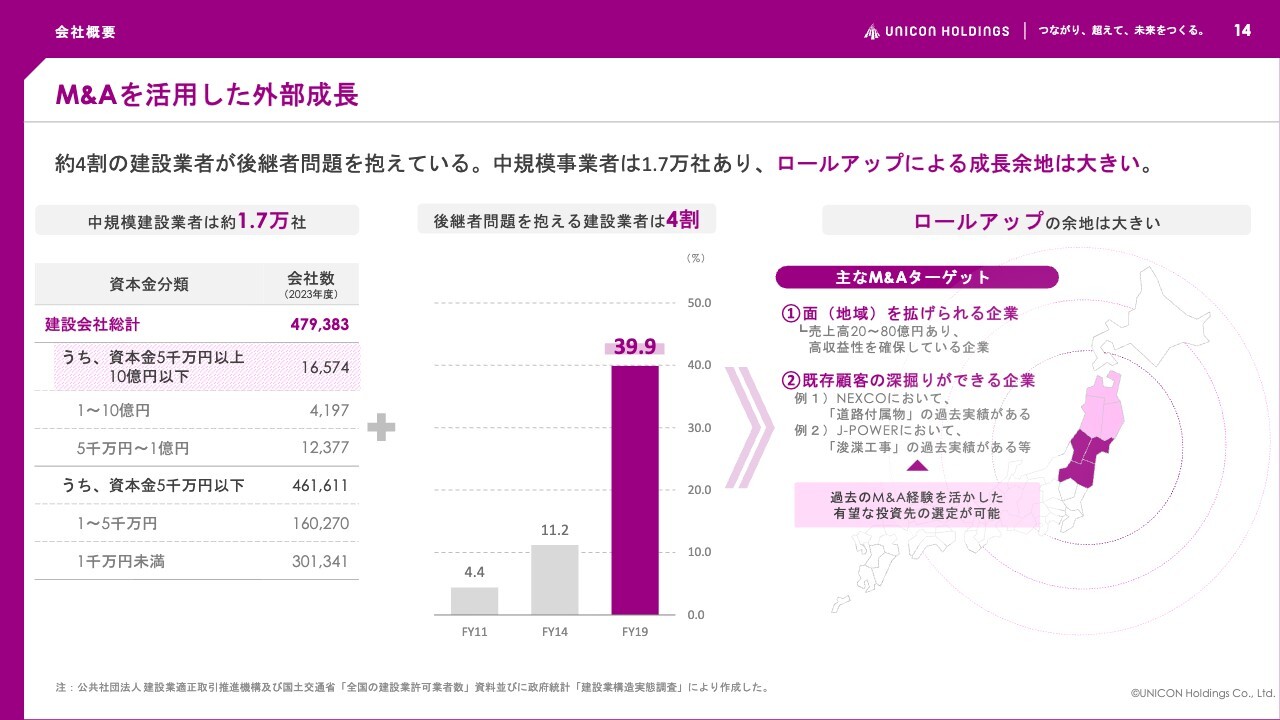

M&Aを活用した外部成長

会社概要の最後のご説明となります。M&A戦略についてご説明します。

当社のM&Aの具体的なターゲットは2つあります。

1つ目は、各地域で参入障壁を持つ地場ゼネコントップクラスの企業にアプローチすることで、事業領域を広げていきたいと考えています。

2つ目は、既存顧客のさらなる深掘りができる企業です。当社グループで受注しているダムの浚渫工事を例に挙げると、近隣のダムでも同様の浚渫工事が実施されています。このような他のダムの浚渫工事を担当している企業にアプローチし、お互いの効率化を図れる仲間を増やしていきたいと考えています。

ニッチな領域や地場ゼネコンとしての優位性を持つ、いわゆるチェリーピックで仲間を集め、シナジーを創出する新しいゼネコンのかたちである地域連合型ゼネコンを追求し、さらなる発展を目指していきたいと考えています。

業績推移

アジェンダ2つ目として、2026年6月期第2四半期の決算報告についてご説明します。

冒頭でもご説明したとおり、第2四半期は前年同期比で売上収益は増加したものの、営業利益は減少しました。ただし、売上収益は社内計画どおりであり、営業利益は社内計画を若干上回る水準で着地しました。

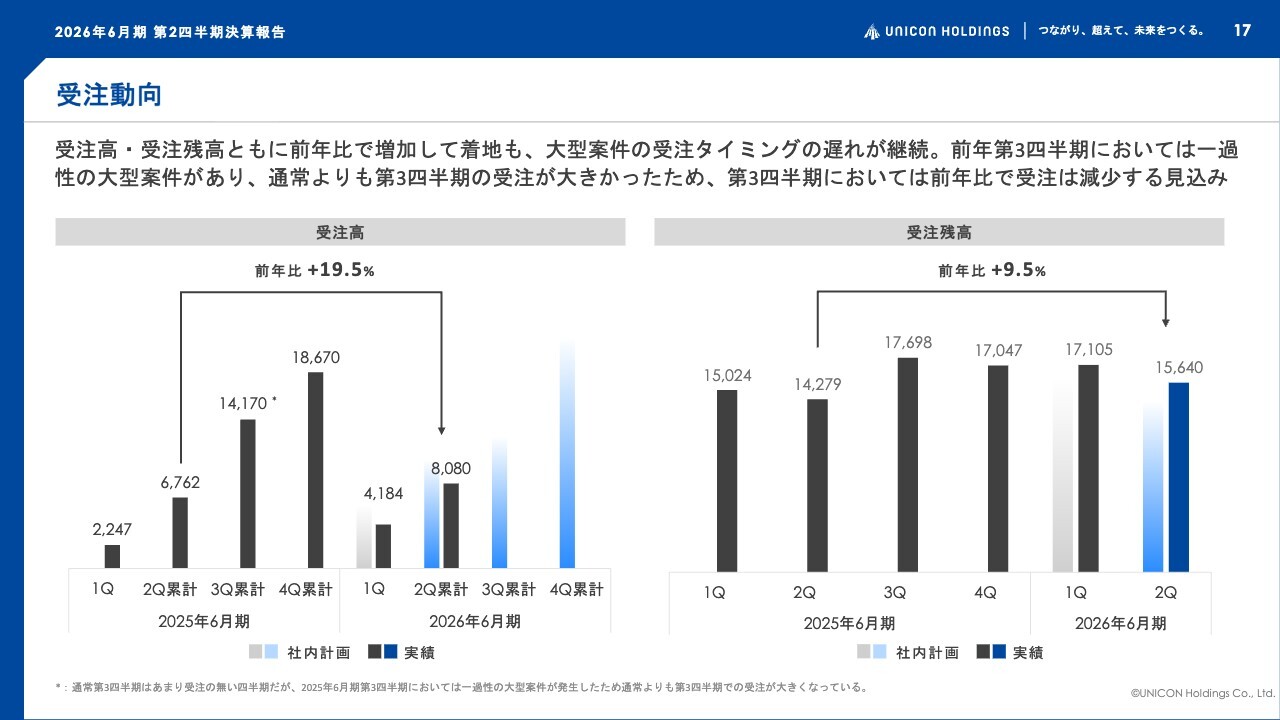

受注動向

受注の動向についてご説明します。

第2四半期は、受注高および受注残高が前年同期比で増加しました。一方、第1四半期における大型案件の受注遅れが継続しており、第3四半期にずれ込む見込みです。

また、前期第3四半期には一過性の大型案件を獲得していたため、通常よりも受注高が大きくなっていました。そのため、当期第3四半期では受注高が前期同時期より減少する見込みです。

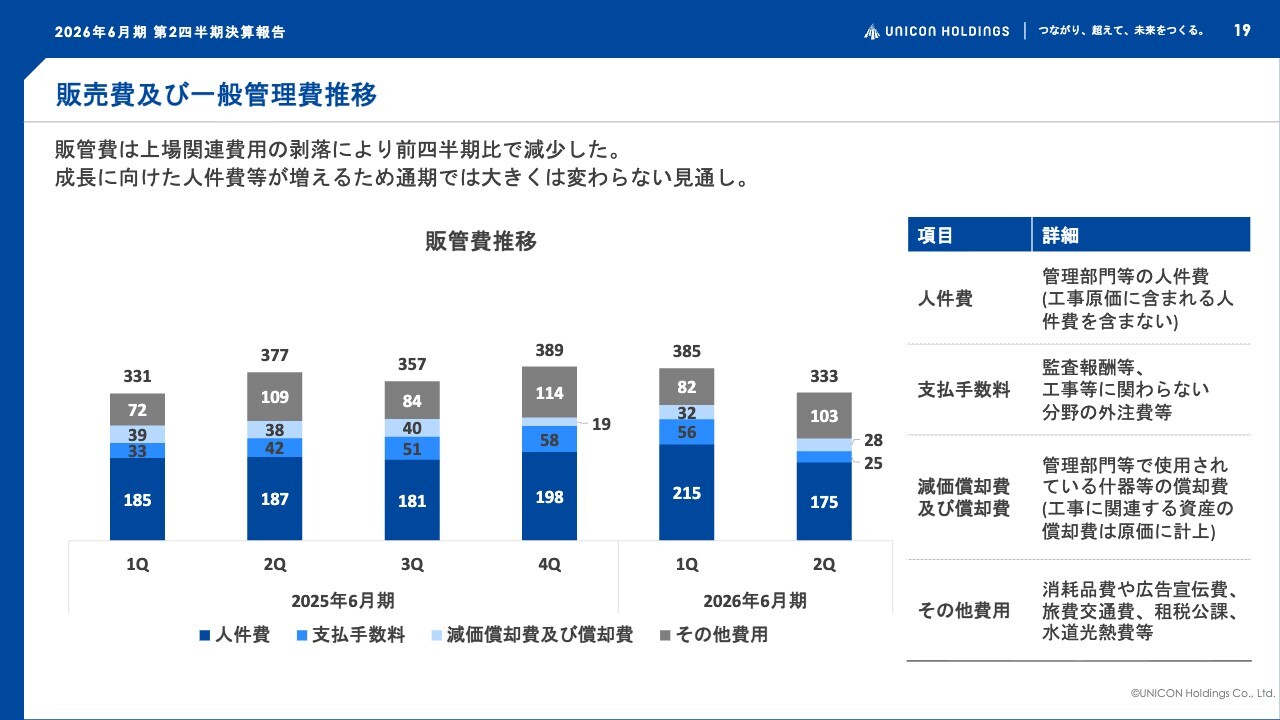

販売費及び一般管理費推移

販売費および一般管理費についてです。

前期第2四半期では上場関連費用が発生していましたが、当期第2四半期では同様の費用が発生していないため、減少となっています。

第2四半期 経営トピック

第2四半期における経営トピック3点についてご説明します。

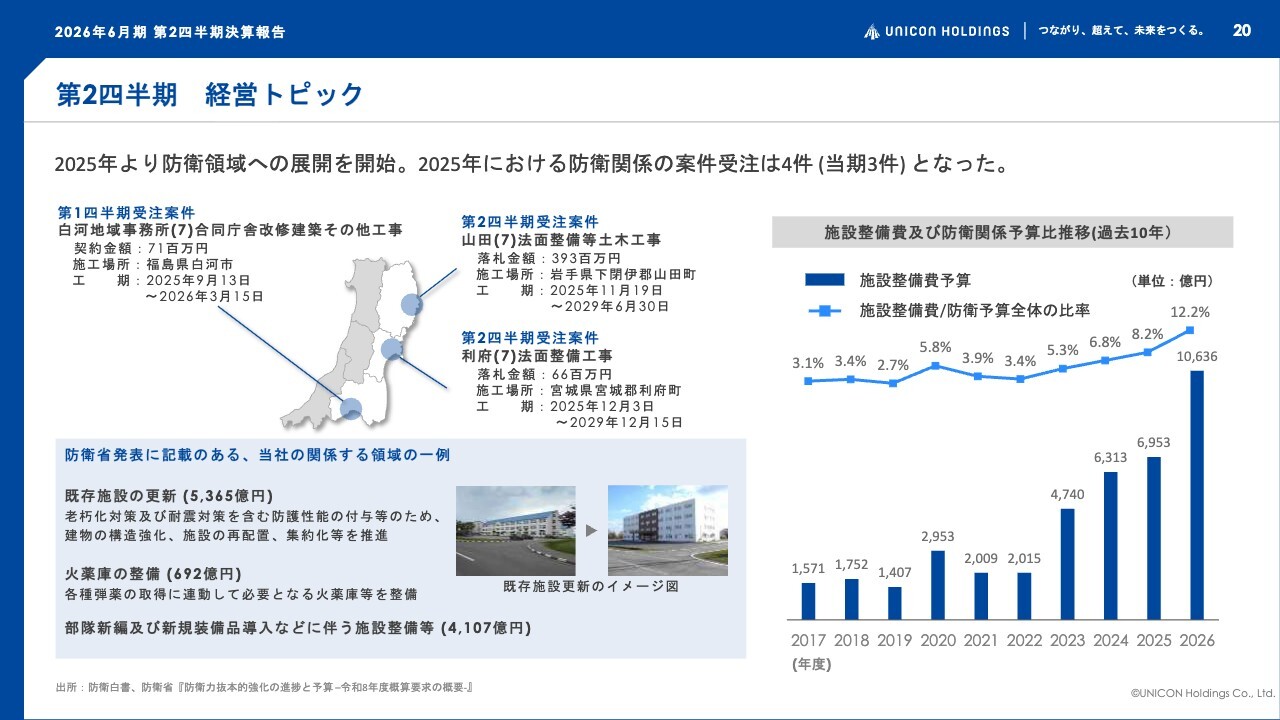

1点目は、当社が重点領域として取り組みを強化している防衛分野についてです。

第2四半期では、第1四半期の経営トピックに挙げた岩手エリアの土木工事の契約締結に加え、宮城エリアの土木工事1件を受注しました。これにより、当社グループとしては当期3件、通算で4件の受注実績となっています。

今後も防衛予算の拡大が予想されるため、防衛領域に積極的に取り組んでいきたいと考えています。

第2四半期 経営トピック

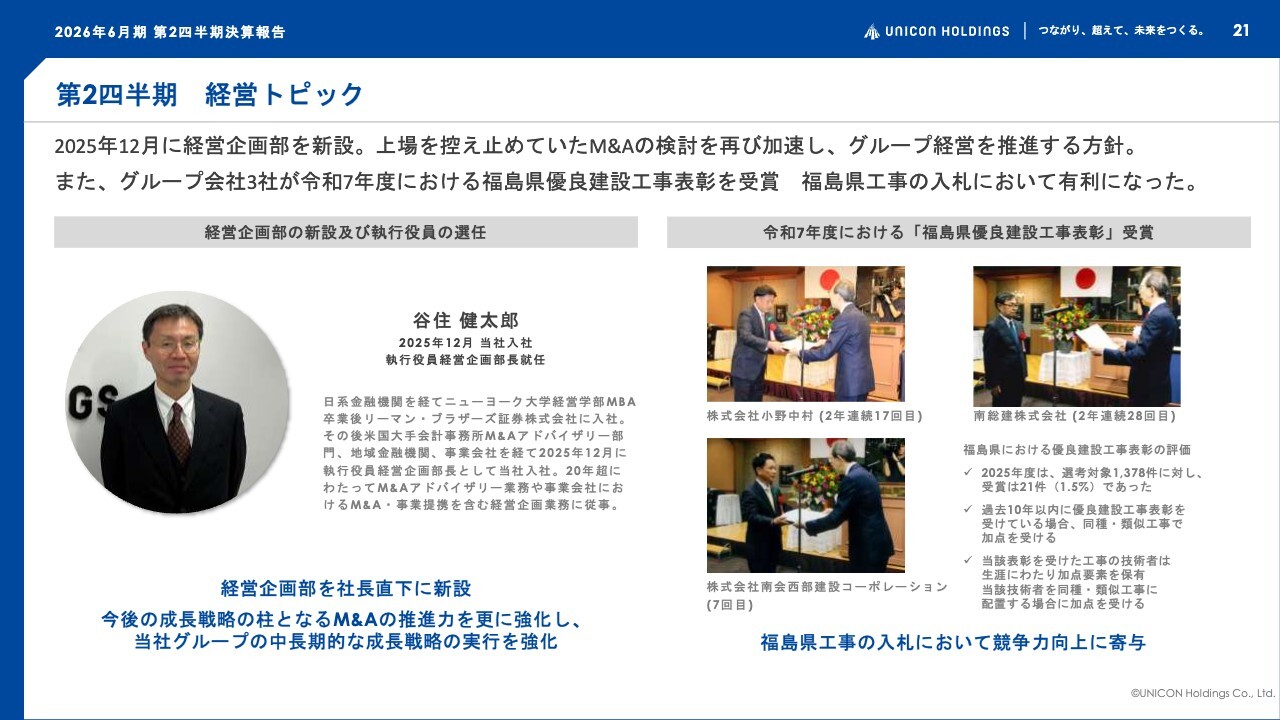

2点目は、スライド左側に記載のとおり、経営企画部の新設についてです。当社では2025年12月1日に経営企画部を新設し、M&Aを積極的に推進する専任のコアメンバーを採用しました。

執行役員経営企画部長に選任しました谷住の経歴はスライドに示したとおりで、金融機関や投資銀行、アメリカ大手会計事務所のM&Aアドバイザリー部門など、さまざまなステージで一貫してM&A業務を担当してきた人物です。谷住を迎え入れたことで、当社のM&Aをさらに推進・加速していきます。

3点目は、スライド右側にあるように、2025年に当社グループの福島県内に拠点を置く3社が、福島県発注工事で優良建設工事の表彰を同時に受賞したことです。

今回の優良建設工事表彰の受賞割合は、福島県が発注した全工事の1.5パーセントと狭き門であり、当社グループの3社が同時に受賞できたことは大変光栄なことです。

福島県で採用している入札制度である総合評価落札方式では、過去10年以内に優良建設工事表彰を受けている企業が、福島県発注の同種類似工事で加点の対象となります。また、表彰を受けた工事に携わった技術者個人についても、生涯にわたり加点要素を保有でき、企業と同様に加点の対象となります。

これにより、各社は福島県発注工事の入札において他社よりも多くの加点を得ることができ、落札に有利な状況となります。今後も、福島県発注工事に積極的に取り組んでいきます。

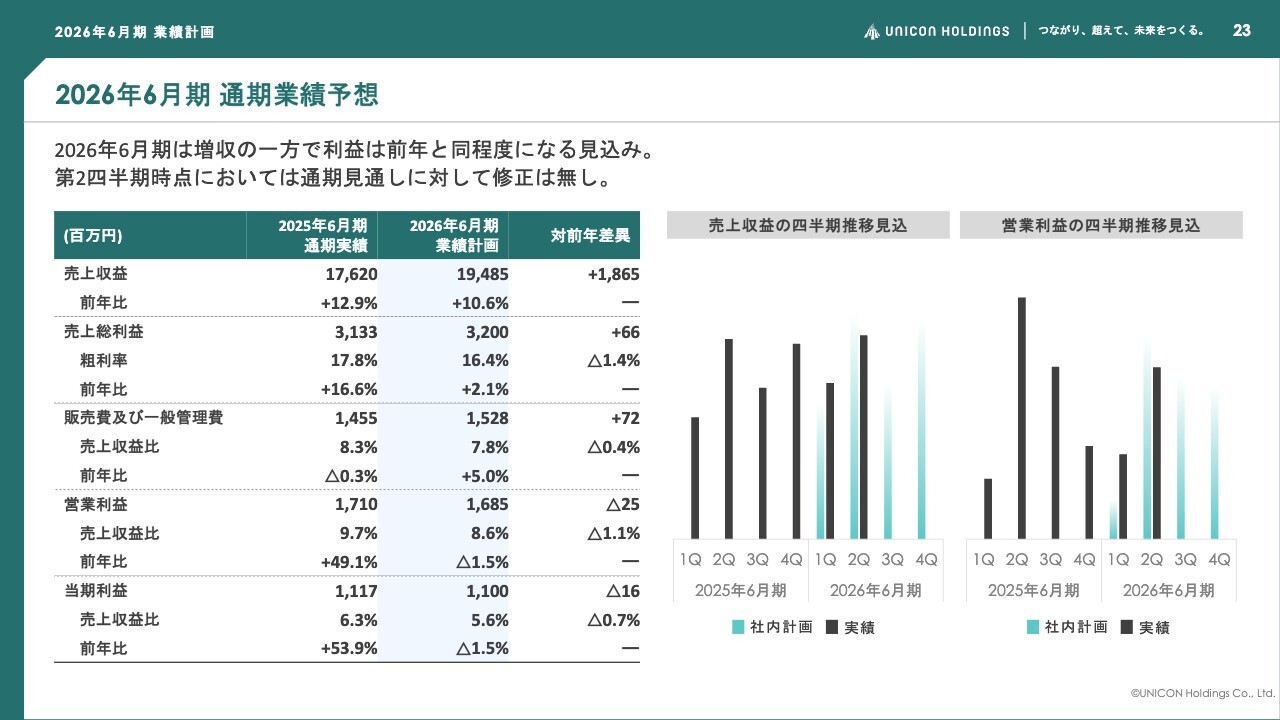

2026年6月期 通期業績予想

アジェンダ3つ目として、2026年6月期業績計画についてご説明します。

2026年6月期の事業計画については、第2四半期までおおむね計画どおりに進捗しているとの認識のもと、期初の計画を据え置くこととします。

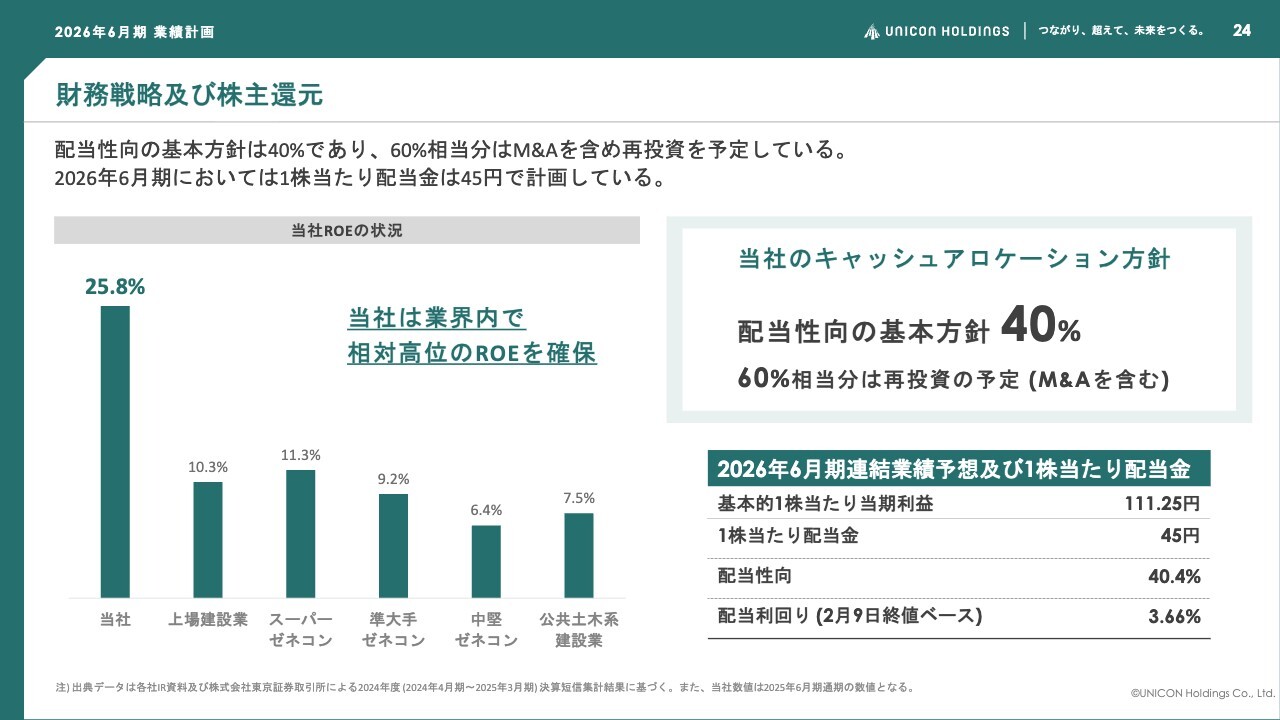

財務戦略及び株主還元

当社の財務戦略と株主還元についてご説明します。

上場時からご案内しているとおり、配当性向の基本方針に変更はなく、40パーセントとしています。残りの60パーセント相当分は、今後のM&Aをはじめとした投資に活用していきます。

なお、現時点で予定している配当金をもとにした配当利回りは、2026年2月9日の終値ベースで3.66パーセントとなります。

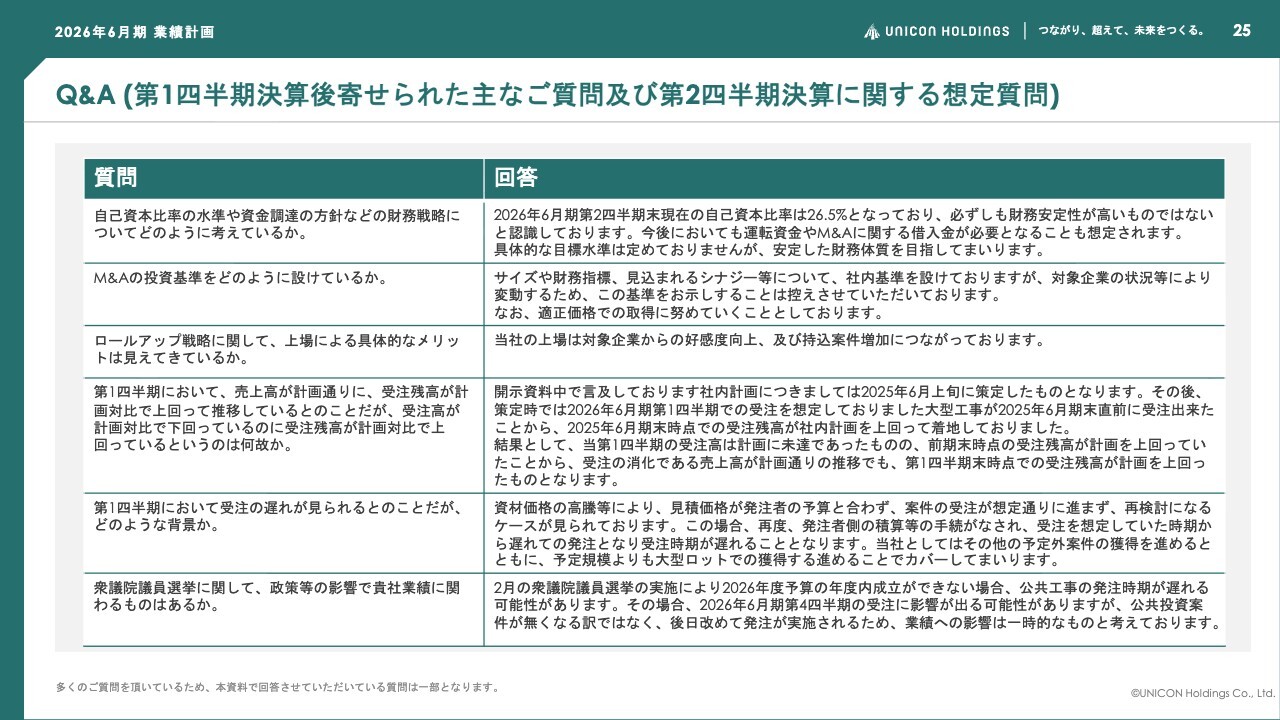

質疑応答:自己資本比率や資金調達方針に関する財務戦略について

「自己資本比率の水準や資金調達の方針などの財務戦略についてどのように考えているか?」というご質問です。

第2四半期末時点における当社の自己資本比率は26.5パーセントであり、必ずしも財務安定性が高いとは言えない状況と認識しています。また、今後、運転資金やM&Aに関連した借入金が必要になる可能性も想定しています。

具体的な自己資本比率などの目標水準は定めていませんが、安定した財務体質を目指していきたいと考えています。

質疑応答:M&Aの投資基準について

「M&Aの投資基準をどのように設けているか?」というご質問です。

今後のM&Aの対象企業については、規模や財務指標、見込まれるシナジーなどに関して社内基準を設けています。ただし、対象企業の状況によって変動するため、具体的な基準を示すことは控えています。なお、適正な価格での取得に努めていきます。

質疑応答:ロールアップ戦略における上場の具体的なメリットについて

「ロールアップ戦略に関して、上場による具体的なメリットは見えてきているか?」というご質問です。

当社の2025年9月の上場は、進行中であった対象企業からの好感度向上や、新規案件の当社への持ち込み増加につながっています。

質疑応答:第1四半期における売上高、受注高および受注残高の計画差異について

「第1四半期において、売上高が計画どおりに、受注残高が計画対比で上回って推移しているとのことだが、受注高が計画対比で下回っているのに受注残高が計画対比で上回っているというのは何故か?」というご質問です。

本決算説明資料で言及している社内計画は、2025年6月上旬までに策定されたものです。策定時点では、当期第1四半期での受注を想定していた大型工事が、前期2025年6月末の期末直前に受注できたため、前期末時点での受注残高実績が社内計画を上回る結果となりました。

第1四半期の受注高は計画に対して未達でしたが、前期末時点の受注残高が計画を上回っていたため、受注を消化した売上高が計画どおりに推移したものの、第1四半期末時点での受注残高は計画を上回る結果となりました。

質疑応答:第1四半期、第2四半期における受注遅れの背景と対応について

「第1四半期において受注の遅れが見られるとのことだが、どのような背景か?」というご質問です。

この背景について、第2四半期においても状況が継続しているため、現状とあわせてご説明します。

直近では、資材価格の高騰などの影響により、見積り価格が発注者の予算と合わず、案件の受注が想定どおりに進まず再検討となるケースがあります。

この場合、発注者側で再度積算などの手続きが行われ、再発注となることで受注時期が遅れる状況です。当社としては、予定外の案件に取り組むことや、予定規模より大型ロットの獲得を進めることで補っていきます。

質疑応答:衆議院議員選挙の影響による当社業績への影響について

「衆議院議員選挙に関して、政策等の影響で貴社業績に関わるものはあるか?」というご質問です。

先に実施された衆議院議員選挙により、国の2026年度の当初予算が年度内に成立しない場合、公共工事の発注時期が遅れる可能性があります。

その場合、当社の第4四半期の受注に影響が出る可能性はありますが、公共投資案件がなくなるわけではなく、予算成立後に直ちに発注が実施されるため、業績への影響は一時的なものと考えています。

以上が、投資家のみなさまから寄せられた質問への回答となります。これをもちまして、2026年6月期第2四半期の決算説明を終了します。

ご清聴ありがとうございました。今後とも引き続き、みなさまのご支援とご鞭撻を賜りますよう、よろしくお願い申し上げます。

記事提供: ![]()