2026年3月15日にログミーFinance主催で行われた、第129回 個人投資家向けIRセミナーの第5部・株式会社ラクーンホールディングスの講演の内容を書き起こしでお伝えします。

企業概要

今野智氏(以下、今野):最初に、当社について概要をご説明します。当社は、株式会社ラクーンホールディングスという名前からわかるとおり、持株会社です。

手掛けている事業は2つあります。詳細は後ほどご説明しますが、両事業に共通して、スライド左側に記載のとおり、「企業活動を効率化し便利にする」という経営理念の下で活動しています。

ECと金融、異なるノウハウを有機的に結合したサービスを提供

今野:「企業活動を効率化し便利にする」について、もう少し詳しくご説明します。スライド上部に「ITと金融分野のノウハウを使って中小企業間取引を効率化・活性化することを目指しています」と記載していますが、当社が目指しているのは、中小企業間取引の効率化と活性化です。

中小企業といっても、その規模や業種はさまざまで必ずしも一概には言えません。ただ、多くの場合、中小企業は効率的な企業活動が十分に行われていないケースが多いのが現状です。

その理由についてですが、多くの場合、中小企業はさまざまな経営資源が不足していることが挙げられます。例えば、資金やITのノウハウ、金融のノウハウ、さらにはマンパワーなどです。これらが一部不足していることで、企業活動や経営において非効率な部分が生じるケースが多いのです。

当社は、IT分野と金融分野において一定のノウハウを有しています。そして、そのノウハウを活用することで、中小企業の事業環境を大幅に向上させることができると考えています。これが、当社が実現したい目標です。

その中で現在行っている事業についてご説明します。まず、スライドの中央左に記載されているEC事業です。「スーパーデリバリー」というWebサイトを運営しており、ざっくり言うと、卸売や仕入れの効率化を図るためのWebサイトです。

日本は縦に長い地形を有し、サプライヤーであるメーカーは主に東京、大阪、名古屋といった大都市圏に集まっています。一方、小売店は全国各地に点在しており、また、ネットショップといったオンラインの販売チャネルも多く存在しています。

サプライヤーにとっては卸売、バイヤーにとっては仕入れ、その双方をもっと効率化したいというのが「スーパーデリバリー」というサイトで行っている事業です。

この事業は国内だけでなく海外においても展開しており、アジア圏やアメリカ、最近ではヨーロッパといった市場で取引が伸びています。このような国々における卸売や仕入れを効率化するビジネスがEC事業です。

もう1つがフィナンシャル事業というもので、「Paid(ペイド)」というサービスと「URIHO(ウリホ)」というサービスがあります。これらが効率化しているのは、いわゆる与信管理やお金の回収といった分野です。

企業間取引では基本的に後払いが主流で、商品やサービスを先に提供し、翌月末に支払いを受けるといったケースがほとんどです。おそらく9割以上がそのような仕組みで取引されていると思います。

そのため、サプライヤーにとっては、物やサービスを提供したにもかかわらず、代金が回収できないという事態がどうしても起こり得ます。この問題に対し、「URIHO」というサービスでは、当社が代金回収を保証しています。

また、後払いの取引では、請求書の発行や代金回収が大変な作業となり、多大なマンパワーと専門的なノウハウを要します。この部分に加えて、最終的な「URIHO」による代金回収の保証も含めてすべて対応するのが「Paid」というサービスです。以上が、当社が現在提供しているサービスの概要です。

スライド下部にこの事業規模を表すKPIを記載しています。これは2022年4月期から2025年4月期、前回の中期経営計画期間における成長を示しており、比較的順調に規模が拡大してきていると考えています。

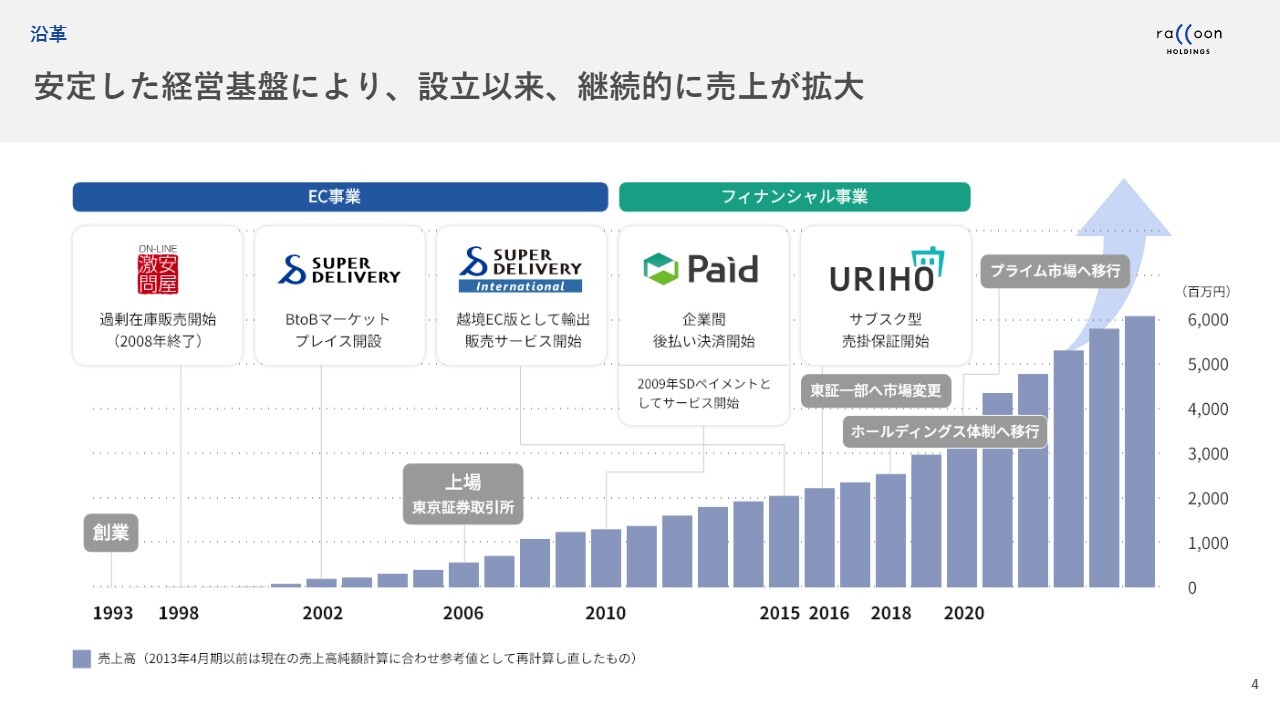

沿革

今野:次に、当社の沿革についてご説明します。まず、当社はEC事業からスタートしました。現在展開しているビジネスでは「スーパーデリバリー」や、その海外版である「SUPER DELIVERY International」というサイトがありますが、これらが始まりです。

さらに、その前には「オンライン激安問屋」というシンプルな名前のサイトが存在し、それを進化させて、現在の「スーパーデリバリー」「SUPER DELIVERY International」というサービスへと発展してきました。

EC事業を展開する上で、中小企業が抱える課題は商品の売買だけにとどまらず、請求、支払い、回収といった部分にも大きな悩みがあることに気づきました。そこで、当社は2010年に金融分野へ進出するという流れになりました。

スライドのグラフは売上の推移を示しています。当社の事業はどれも積み上げていくビジネスのため、売上が下がることはほとんどありません。これまで一度も売上が下がったことがなく、常に成長を続けていることがグラフからご理解いただけるかと思います。

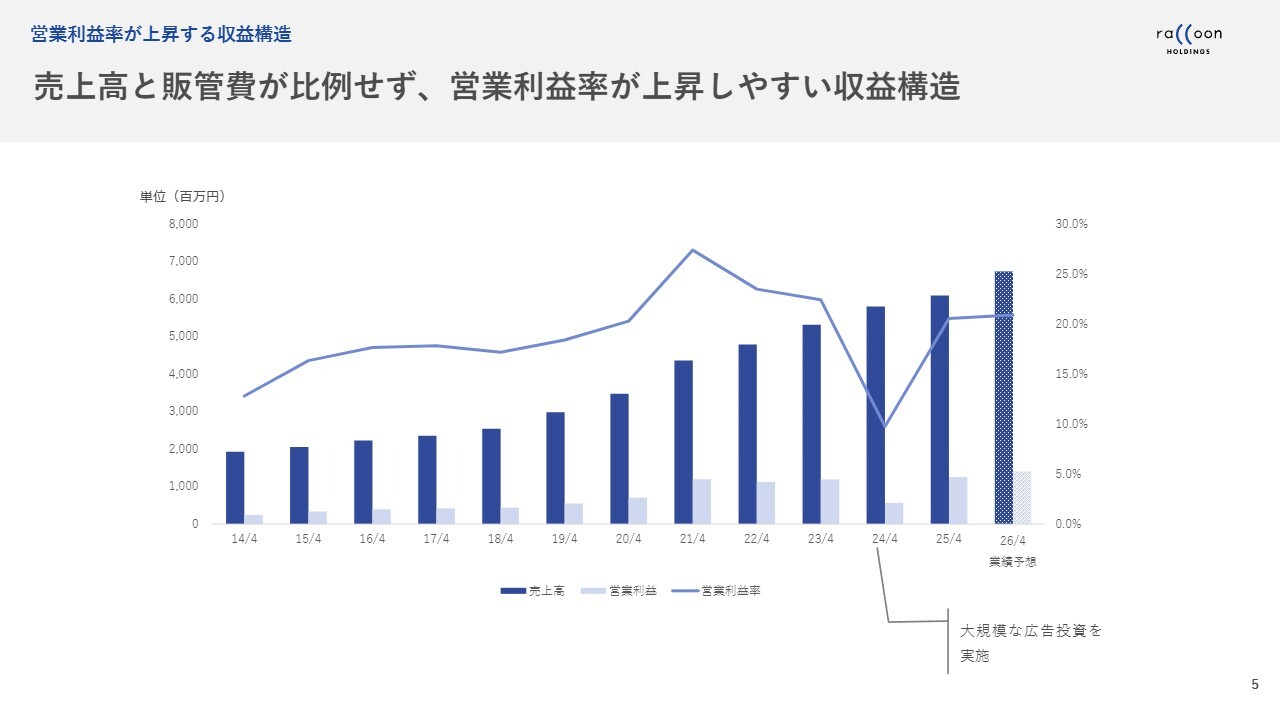

営業利益率が上昇する収益構造

今野:当社の収益構造についてご説明します。売上が積み上がっていく点については、先ほどの沿革のグラフでご説明したとおりです。

一方、利益面、特に営業利益に関してですが、スライドのグラフの右から3つ目で示されている2024年4月期では、一度利益が減少しています。これは、将来に向けての大規模な広告投資を行った時期にあたります。それ以外の期間では、売上が伸びると利益も増えやすく、比較的利益率が構造的に向上しやすい仕組みになっています。

また、EC分野はもちろん、金融分野、すなわちフィナンシャル事業においても、当社はシステムの会社ともいえる特性を持っており、ほぼすべてがシステムで動いているといえます。

例えば、お金を回収する際には、銀行に振り込まれた資金をデータの取得から消し込みまで全自動で処理でき、これらはボタン1つで完結します。請求書の作成や送付、さらに代金回収についても一部システム化されており、比較的人員を増やす必要がない構造になっています。

拡大し続けるマーケット

今野:マーケットについて簡単にご説明します。当社は基本的に競争の激しいビジネスは可能な限り避けたいと考えています。そのため、そのような分野にはほとんど手を出していません。

現在、当社が取り組んでいるEC事業やフィナンシャル事業については、よくブルーオーシャンと表現されますが、基本的にプレイヤーが少ない、これから成長が見込まれるマーケットです。そのような市場に早期段階で参入し、一定の投資を行って拡大することが、当社の基本的な戦略です。

EC事業とフィナンシャル事業のマーケットについて現状をお話しします。まず、EC事業に関して、マーケットで重要なのは卸売のEC化率です。これは全卸売取引のうち、どれだけの取引がインターネット上で行われているかを示す割合です。

直近のデータは少し古く、2024年のものになりますが、このEC化率は6.1パーセントです。その前の2020年には5.1パーセントでした。このことから、EC化率はまだまだこれから成長する余地があるといえます。

現在、卸売のおよそ94パーセントは、いまだにフェイストゥフェイス、つまりリアルな場で行われています。今後はインターネット化がさらに進むだろうと考えています。

ちなみに、スライドの左下に記載がありますが、いわゆるBtoC、つまり個人消費者がインターネットで商品を購入する割合はおよそ24パーセントとされています。この点からも、BtoB分野はまだEC化の進展が遅れているといえます。

海外においては、国によって異なりますが、BtoBとBtoCのEC化率はほぼ同水準です。その意味では、今後eコマース化が進む分野であると考えています。

一方、フィナンシャル事業についてですが、このマーケットを見る際に非常に重要なのが、後払い債権、いわゆる売掛金の保証の浸透率です。

先ほどお話ししたとおり、企業間取引では後払いが主流です。しかし、直近2024年のデータでは、そのうちわずか2.3パーセントしか第三者によって保証されていません。残りの約98パーセントは、サプライヤーがリスクを負担しているのが現状です。

この保証市場は成長しており、2020年の1.0パーセントから2024年の2.3パーセントと、約2.3倍に拡大しています。海外では、特にドイツなどで20パーセント程度が第三者によって保証されている状況であり、徐々に日本でも西洋化が進むのではないかと考えています。これをビジネスチャンスと捉えています。

1UP投資部屋Ken氏(以下、Ken):ここで円安の影響について質問です。おそらくEC事業で大きく影響があると思うのですが、現在、為替が159円ほどで推移しており、週明けには原油高の影響で160円まで達する可能性もあると聞いています。この影響についておうかがいしてもよろしいでしょうか?

今野:原油高の影響について、1点懸念している部分があります。それは、スライド左側にあるEC事業の海外取引に関する部分です。

具体的には、物を海外に届ける際の送料が心配です。送料には船便や航空便などがありますが、いずれにしてもオイルを使用しています。当社が直接輸送することはありませんが、結果として送料が上昇する可能性があると考えています。

ちなみに、当社が支払う送料については、基本的にお客さま、つまり買い手の方に請求しているため、当社に大きな負担が発生することはあまりありません。しかし、相対的に送料が上昇すると、特に遠方の国では送料の上昇が顕著となり、それによって買い控えが起きる可能性があると懸念しています。

ただし、当社だけが送料を引き上げるわけではないため、これは比較の問題かもしれません。

Ken:円安についてはいかがでしょうか? 例えば、海外取引において為替の変動が影響することはありますか?

今野:円安については完全にポジティブです。単純に言えば、海外から見て日本の商品を安く仕入れることができるという話になるため、ポジティブに捉えています。原油価格上昇による送料の高騰というネガティブな部分と円安によるポジティブな部分が、海外から見た場合に両方同時に起こるという状況になるため、程度問題かもしれません。

Ken:原油と為替も最近は多少連動しているように感じますので、場合によっては相殺される可能性もあるということですね。

では、フィナンシャル事業についてですが、足元の原油高がもしかすると、若干、中小企業が厳しくなるのではないか、不況入りのような状況やスタグフレーションが懸念されるという話も聞かれるかと思います。その点について、どのような影響が考えられるか教えていただけますか?

今野:中小企業の倒産件数に関するデータが世の中にはありますが、実はここ数年、原油高の影響よりも前から倒産件数は大幅に増加しています。みなさまも近所のお店が閉店したことを感じられる方がいらっしゃるかもしれません。確かに、今回の原油高により状況がさらに悪化する可能性はありますが、当社としてはこれをビジネスチャンスと捉えています。

当社は、このような環境になると、中小企業に物を販売している方々が代金回収について不安を抱えるケースが多くなります。そのため、当社のサービス「URIHO」や「Paid」に対する需要が非常に高まるタイミングだと考えています。

一方で、当社はそのリスクを引き受ける立場にあるため、コスト倒れが発生する可能性は理屈上、あり得ます。しかし、この点については非常に自信を持っています。実際、ここ数年の中小企業の倒産件数が増加するフェーズにおいても、当社が被る未回収コスト自体はむしろ減少しており、リスクを適切にコントロールできていると自負しています。

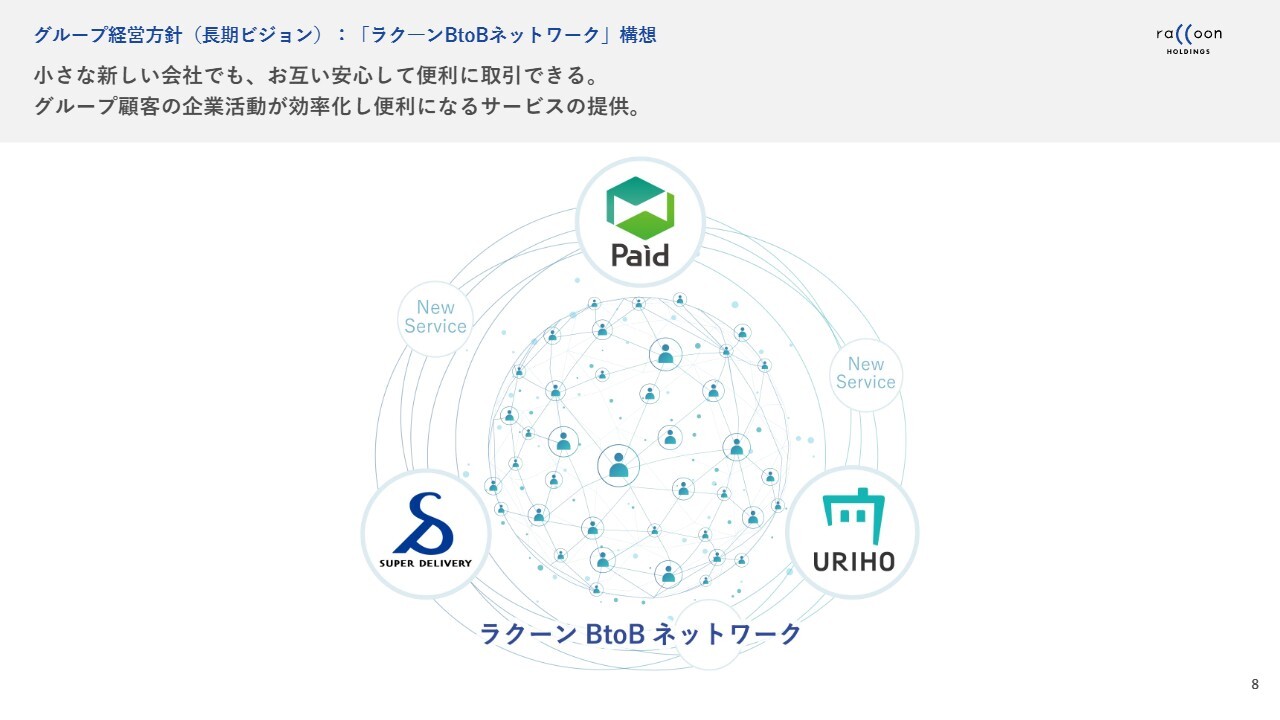

グループ経営方針(長期ビジョン):「ラクーンBtoBネットワーク」構想

今野:ここから今後の話になりますが、当社は昨年6月の決算発表時に中長期ビジョンとして「ラクーンBtoBネットワーク」構想を発表しました。この「ラクーンBtoBネットワーク」を今後長い時間をかけて大きく育てていきたいというビジョンがあります。

「ラクーンBtoBネットワーク」とは何かをご説明します。当社は中小企業の事業環境を効率化するためにEC事業とフィナンシャル事業を展開していると先ほど申し上げましたが、よく考えると、中小企業が不便に感じているサービスや局面は、EC事業で行っている受発注やフィナンシャル事業で行っている代金の請求・支払いだけに限らないはずです。

そこで当社は、サービスラインナップをさらに拡充し、中小企業のみなさまが求める効率化を実現するためのサービスを増やしていきたいと考えています。また、それぞれのお客さまに適したサービスをクロスセルすることで、より多くの中小企業の方に活用いただきたいと思っています。

このBtoBネットワークに加入した中小企業の方々が、ネットワーク上のさまざまなサービスを利用することで、簡単かつ効率的に事業を展開できる仕組みを構築し、企業のみなさまには自社の商品力やサービスのクオリティで勝負していただける環境を整備したいと考えています。これが、当社が提唱している「ラクーンBtoBネットワーク」というものです。

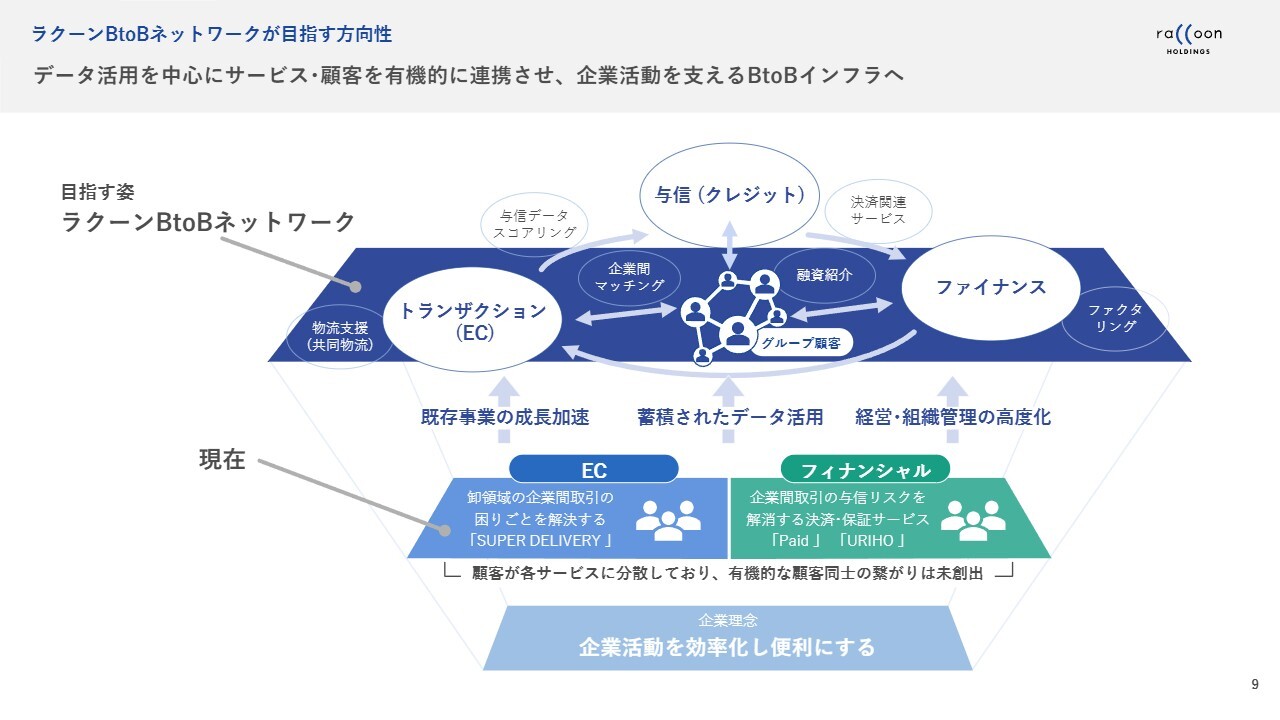

ラクーンBtoBネットワークが目指す方向性

今野:スライドは少し細かい内容になりますが、ご説明した内容を図にしています。現在「企業活動を効率化し便利にする」という企業理念の下、EC事業およびフィナンシャル事業で一定の効率化を図っており、これをさらに発展させていくことが、当社の目指す姿です。

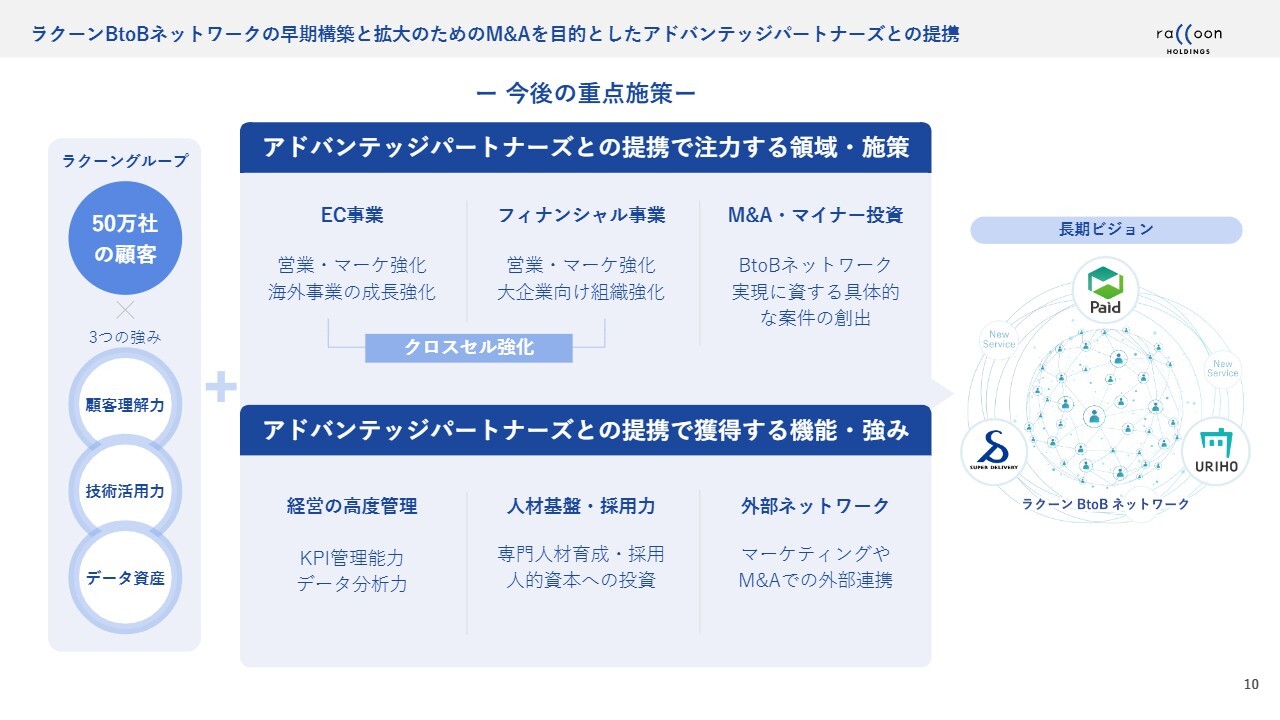

ラクーンBtoBネットワークの早期構築と拡大のためのM&Aを目的としたアドバンテッジパートナーズとの提携

今野:これを実行するにあたって、実は昨年の11月から、株式会社アドバンテッジパートナーズという投資会社と提携しており、当社も転換社債や新株予約権というかたちで投資を受けています。

株式会社アドバンテッジパートナーズは非常に大きな投資会社で、豊富なノウハウを有しています。その会社にご協力いただくかたちで、EC事業やフィナンシャル事業において営業やマーケティングを中心に支援を受けています。数ヶ月間のお付き合いの中で特にKPI管理などの分野で非常に優れていると実感しています。

そのノウハウを当社に積極的に共有していただくことで、EC事業やフィナンシャル事業といった既存事業をさらに強化していこうとしています。

同時に、新たなサービスを創出する手段として、BtoBネットワークを活用したM&Aの可能性も視野に入れています。この点においても、株式会社アドバンテッジパートナーズはソーシングや実行の段階について非常に大きな強みを持っているため、そのノウハウを享受しながら、現在進めているところです。

Ken:今お話しいただいた戦略についておうかがいしたいのですが、M&Aについて、提携先と共に対象を模索されている状況かと思います。具体的にどのような分野が対象となるのか、戦略を教えていただけますか?

今野:まずは、当社がノウハウとして強く持っているeコマースやフィナンシャル関連に比較的近しい分野を検討しています。

当然、当社の既存のお客さまであるEC業界やフィナンシャル業界のお客さまがより便利になるようなサービスを提供している企業を買収することからスタートすると思います。

ただ、将来的にはさらに分野を広げてもよいと考えています。例えば、当社のアカウント数、すなわち中小の事業者さまの数は、だいたい50万社ほどあります。

そのお客さま方に共通するニーズは何かと考えた時に、一例としてBPO分野が挙げられます。中小零細企業や個人事業主、法人の方々も記帳作業、いわゆる帳簿をつける作業をすると思います。特に、新しく事業を立ち上げた方々は、記帳のやり方がわからない、または依頼したい場合でも、誰に頼めばよいのかもわからないことが多いでしょう。

そのような時に、当社が記帳代行を非常に安価で提供できる会社を保有し、ネットワーク内で利用できるようにするとともに、例えば「スーパーデリバリー」で商品を購入した際に付与されたポイントを記帳代行の費用に充てる、といったかたちも可能だと考えています。このように、今後さまざまな業種が当社のネットワークに加わっていく可能性があると思います。

Ken:確かに記帳代行などの分野では、貴社はITに強いので、買収後にさらに効率化し、利益を出しやすいかたちにすることも可能ですよね。

スライド9ページの「ラクーンBtoBネットワーク」の図に「与信(クレジット)」と書かれていますが、この狙いについて教えていただけますか?

今野:ここは実は非常に悩んだ部分です。BtoBネットワークを構築しようとした際、何かをハブにして作りたいと考えました。その際、すべての業種、すべてのBtoB取引で共通する要素はやはり与信だと思い至りました。与信とは、決済や請求、回収、リスクテイクといった行動を含み、すべての取引で必ず存在する要素です。

また、特に中小零細企業に対する審査やリスクテイク、回収において、当社は日本で最もノウハウを持っていると自負しています。

競合他社が信用力の高い企業に対して大きなロットでリスクテイクすることを得意としている一方で、本当に設立間もない個人事業主に対する与信を行うことは、多くの企業がなかなか対応できていません。このような中で、当社はそのノウハウを活かし、与信をハブにしてネットワークを構築していく考えを持っています。

Ken:少し大きなテーマになるかもしれませんが、例えば将来的に融資保証といったサービスの可能性はあるのでしょうか?

今野:可能性はあると思います。現時点で融資保証について直接スライドに記載はありませんが、スライド右側の「ファクタリング」や、中央の少し右の「融資紹介」などの記載をご覧いただければわかるとおり、お金に関わる部分には非常に大きなビジネスチャンスがあると考えています。

2031年の目指す姿

Ken:長期ビジョンの目標やKPIの売上、財務目標についてですが、うかがっている内容では、M&Aに関してどの程度織り込んでいるのか、また、その貢献度合いについて教えていただけますか?

今野:M&Aに関しては資金を確保し、ノウハウを注入いただけるパートナーを見つけたところです。現在はソーシング、案件を発掘する段階に入っており、案件そのものはたくさんありそうですが、どこまで本当に実行できるのかについては、実際に蓋を開けてみないとわからないというのが正直なところです。

そのため、M&Aについては、具体的な金額について申し上げるのは難しいのですが、それほど大きく反映させていません。

売上高のところにCAGR、いわゆる年平均成長率が15パーセントと記載されていますが、この15パーセントはオーガニックに、つまり現在の「スーパーデリバリー」とフィナンシャル事業で達成可能な成長率だと考えています。さらに上乗せがあれば、より成長するだろうと考えており、少しだけ織り込んでいます。

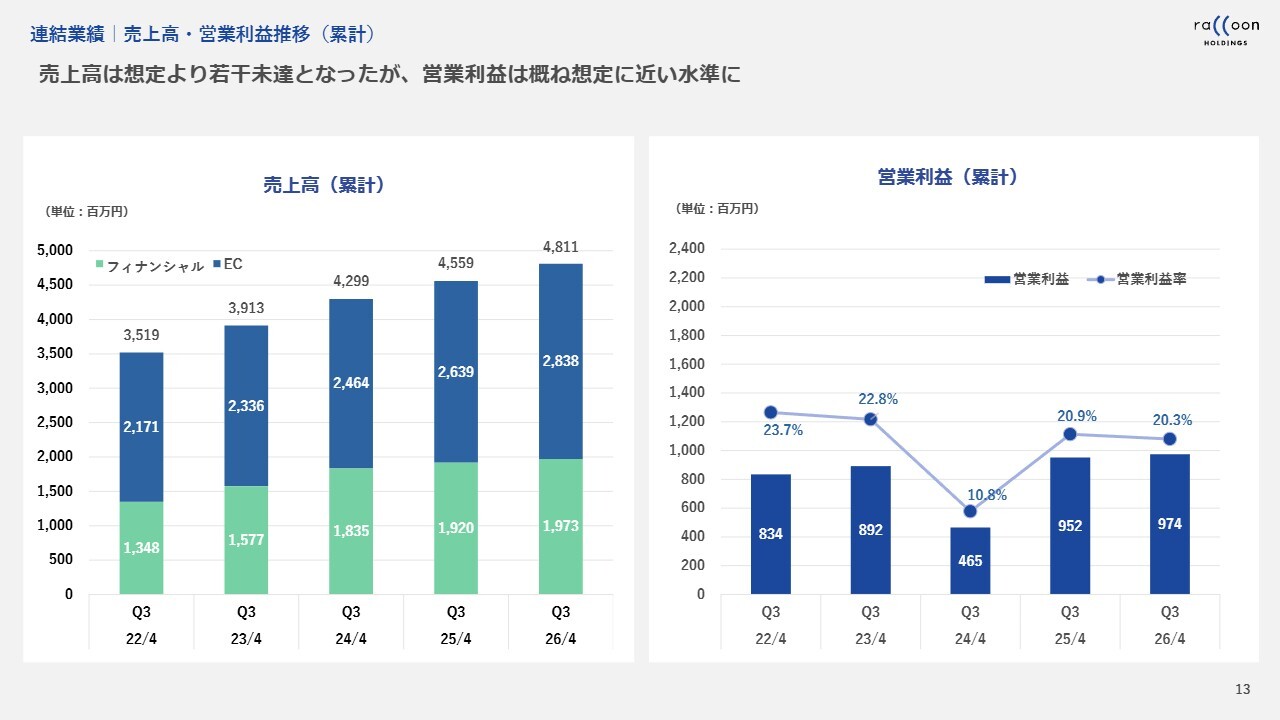

連結業績|売上高・営業利益推移(累計)

今野:直近の決算について簡単に触れます。当社は4月決算という少し変わった決算期で、2026年1月が第3四半期末でした。その決算について、一部資料を基にダイジェストでお伝えします。

売上高については、若干未達となっています。理由として、海外ではトランプ関税の影響によるマイナス要因がありました。ただ、それ以外の部分については非常に順調に推移しています。

利益については、スライド右側のグラフのとおり、昨年とほぼ同じ水準ですが、いくつかのイレギュラーが発生しました。例えば、海外の送料負担に関しては当社側の設定ミスがあり、約5,000万円想定以上の負担が生じました。また、今期から株主優待を開始し、その金額が上半期で4,600万円発生しています。

これらが昨年にはなかったものであり、ほぼ横ばいの結果となりましたが、ベースの利益としては比較的順調な状況です。

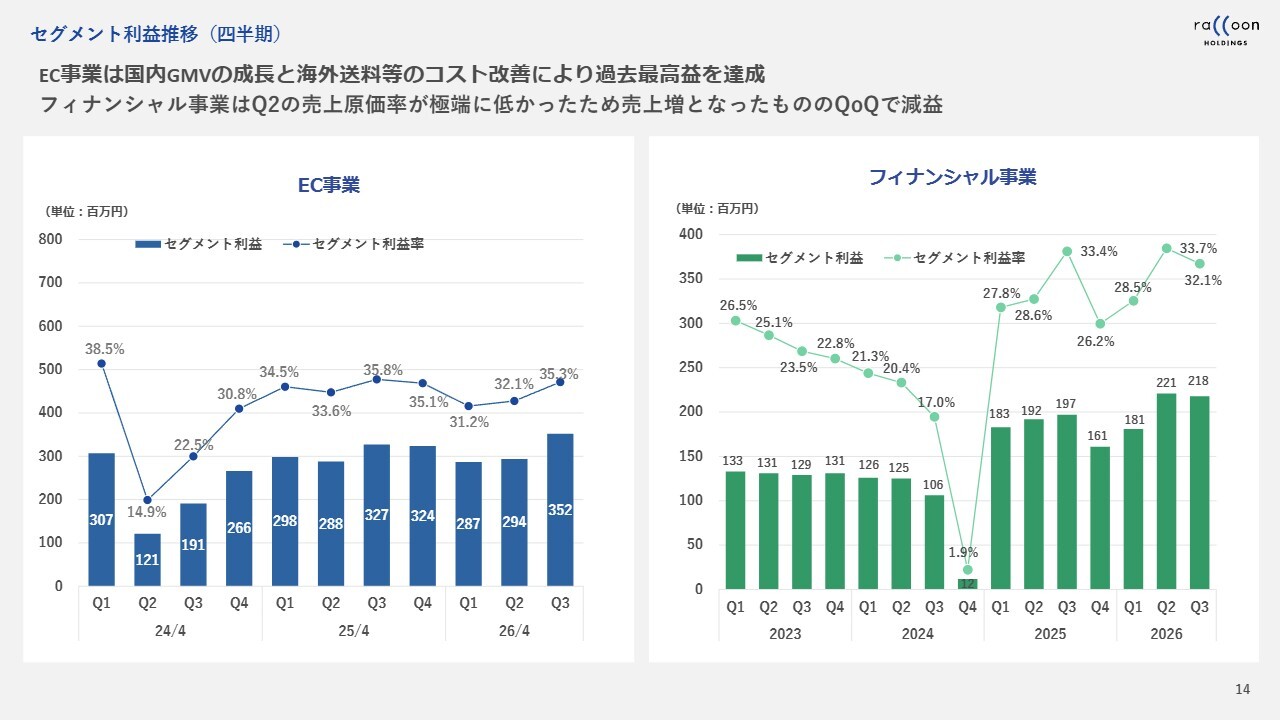

セグメント利益推移(四半期)

今野:スライドはセグメント別利益を四半期ごとに並べたグラフです。ご覧のとおり、左側に記載のEC事業において、第3四半期で過去最大の四半期営業利益を達成しました。EC事業は海外ではトランプ関税の影響を受けていますが、国内は堅調に推移しています。ただし、1つ大きな課題として、客単価がなかなか伸びない状況がありました。

ここ数四半期は横ばいや若干の下落も見られましたが、第3四半期にさまざまな施策を行った結果、客単価が約10パーセント大幅に伸びました。この伸びが牽引して、利益も過去最大となりました。

フィナンシャル事業については、第2四半期とほぼ横ばいですが、2025年頃から非常に順調に利益が成長しています。

Ken:今お話しいただいたEC事業の部分について質問です。国内の部分が好調だったとのことですが、その施策の継続性についてと、単価をこのままある程度高い水準で維持できるのかについてコメントをお願いします。

今野:現状では、単価は比較的高い水準で維持できると考えています。というのも、今回単価が上がったのは外部要因ではないからです。

お話しできる範囲で具体的に申し上げると、当社はバイヤーや小売店にポイントやクーポンをお渡ししていますが、その渡し方やタイミング、対象について、特に単価を大幅に引き上げるような方法にこの第3四半期で大きく切り替えを行いました。

これはある意味、実験的な要素を含めて試したのですが、その結果、大きな成功を収めました。今後見込まれるたくさんの新しいお客さま、一定程度買っていただけるお客さまに同様のポイントの渡し方をすることで、大きく伸ばせる可能性が見えてきました。そのため、継続性には自信があります。

Ken:お話をうかがっていて、ハードルレートや閾値のようなものを設けたのかなと推察しているのですが、一過性の施策を打ったというよりは、継続性のある施策を見つけられた印象を受けました。

今野:ただ、第3四半期に関しては、実験を大規模に行うことを優先したため、ポイントを客単価を上げる方向に使い、お客さまの数を増やす方向にはあまり活用しませんでした。この結果、第3四半期ではお客さまの数を増やすことは難しかったのですが、今後はバランスをしっかりとることで、客単価を上げつつ客数も増やせるようになると思います。

Ken:フィナンシャル分野において、先ほど株式会社アドバンテッジパートナーズが営業面で貢献してくる可能性があるとのお話もありました。この点に関して、営業力を強化することで、さらに顧客を獲得する余地があるのでしょうか?

今野:特にフィナンシャル分野、特に「Paid」に関しては営業力が非常に重要だと考えています。当社には大きな競合が1社存在していますが、その競合と比較すると、正直に申し上げて、現時点では当社の規模が劣っています。その差分を冷静に分析すると、実際のところ、大口顧客を獲得できているかどうかの違いに過ぎません。仕組みとしてはほぼ優劣がない状態です。

ただし、現在の営業力は競合に比べて劣っており、どちらかというと問い合わせベースで、問い合わせいただいたお客さまに対して丁寧に説明を行い、ご加入いただいて利用いただいている状況です。

今後は、大口の取引先になり得るお客さまに対して積極的にアプローチを行うことがほとんどできていない現状を改善し、この実行に取り組んでいきたいと考えています。そのため、この部分については結果が出てくるのではないかと非常に期待しているところです。

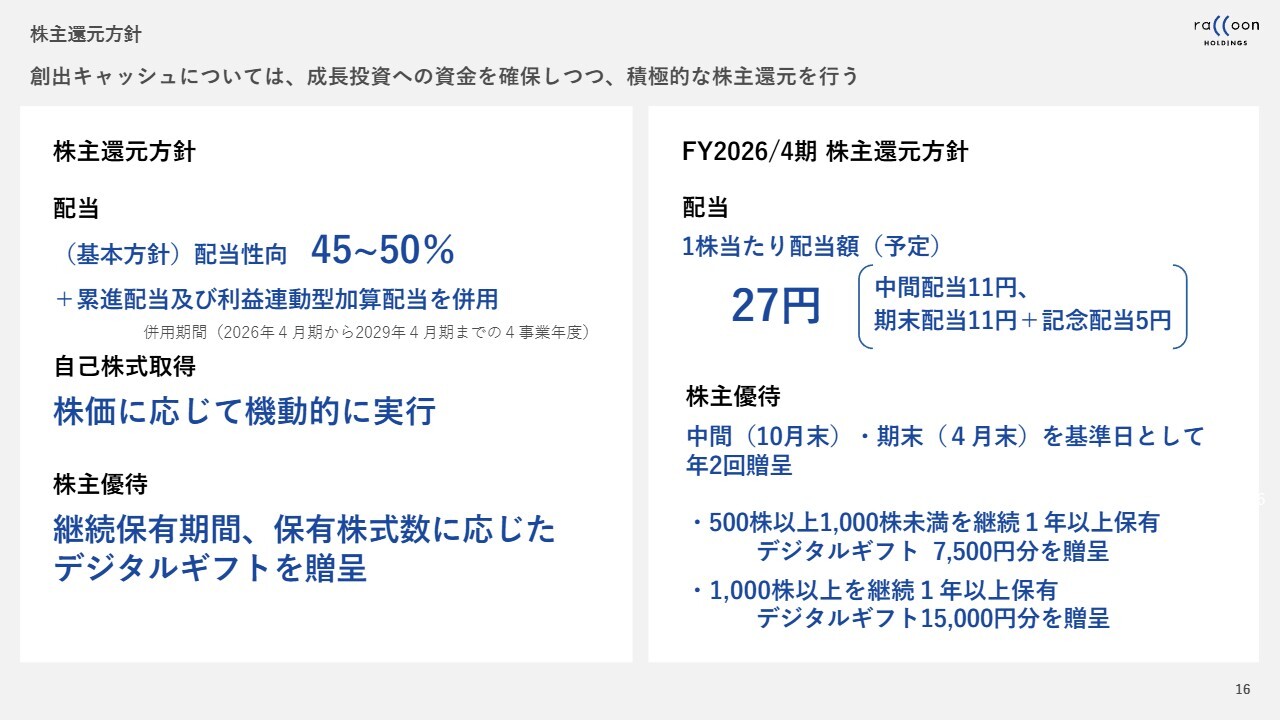

株主還元方針

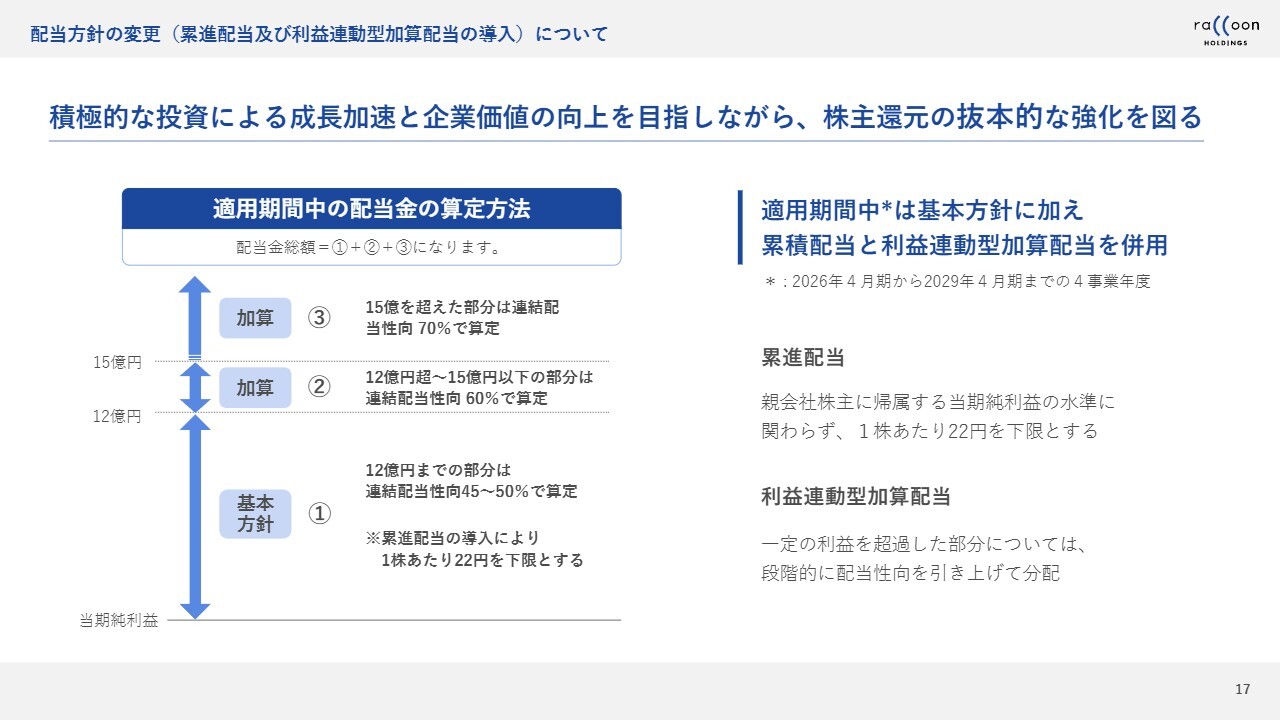

今野:株主還元についてご説明します。当社は直近で株主還元の方針に大きな変更を加えました。まず、配当についてですが、これまで比較的高い水準の配当性向を設定しており、連結配当性向を45パーセントから50パーセントとする配当方針を採用していました。今回、これに加えて累進配当と利益連動型加算配当を新たに導入しました。

累進配当は、配当の下限を設ける仕組みです。直近の配当については、スライド右側にあるとおり、今期の22円に加え、記念配当5円を含めて合計27円となっています。記念配当を除いた22円を当面の下限として設定し、これより下回ることはしないと宣言しています。これが累進配当です。

配当方針の変更(累進配当及び利益連動型加算配当の導入)について

今野:利益連動型加算配当というのは、実は造語です。これは利益水準が増加した際に、その増加分に対して50パーセントを上回る配当を行うというものです。

具体的には、当期利益が12億円を超えて15億円までの部分については、その部分に対し60パーセントを配当に回し、15億円を超えた部分については、70パーセントを配当に回すというかたちです。このような配当方針を掲げています。

また、株主優待制度も設けており、中間期および期末を基準日としています。基本的には1年以上保有いただくことが条件ですが、500株から1,000株を保有されている方にはデジタルギフトとして7,500円分、1,000株以上を保有し、かつ1年以上の保有期間がある方には1万5,000円分を贈呈する新たな株主優待制度を導入しました。

Ken:この配当方針について、非常にユニークでおもしろいと思っていて、他社が導入してもよいのではないかと感じました。他の企業でも自社株買いを選択しているところがあると思いますが、この制度を導入された背景や、社内でどのような議論があったのか教えてください。

今野:当社は、株主さまに対して直接的に還元したいという気持ちを昔から強く持っている会社です。キャピタルゲイン、つまり株価が上がることで利益を得ていただくのが本筋だとは思いますが、マーケット環境や現在の戦争の影響など、当社ではコントロールできない部分があるのも事実です。

一方で、配当や優待というような、当社自身の努力で確実に利益を上げ、それを株主さまに還元するかたちでお支払いする分に関しては、当社の意思決定で実施できます。この点を強く意識し、それをかたちにした結果が現在の方針です。

加えて、最近では機関投資家の方々とミーティングを行った際に、今回ご説明したような、株式会社アドバンテッジパートナーズからの投資を受け、それを積極的に活用することで2031年の利益目標を目指していることをお話しします。

その中で「そこに向けて投資をするのですよね?」「一方で配当とか優待とかをたくさん出すというのは少し逆ではないですか?」といったご質問も正直よく出てきます。

しかし、配当や優待とこれらの目標の両立は可能と判断しています。当社はキャッシュフローの回転が比較的速く、基本的に先に資金が大きく入ってきて、後に支払うというのがEC事業およびフィナンシャル事業において共通の基本構造で、比較的キャッシュリッチです。

さらに、利益率も高いため、これらの両立は十分実現可能です。両立が可能であれば、どちらも実現していきたいというのが当社の考え方です。

Ken:自社株買いは過去にもかなりされていると思いますが、その点についての考え方は特に変わりないでしょうか?

今野:考え方としてはあまり変わっていません。ただ、CBであれ新株予約権であれ、いわゆる新しい株に近いものを発行している状況ですので、「自社株買いは絶対にやりませんよ」という話ではなく、どちらかというと現在は配当や優待を重視する方向かと思います。

質疑応答:顧客数増加と客単価向上の優先順位について

荒井沙織氏(以下、荒井):「貴社のビジネスは、プラットフォーム型でストック収益が多い印象がありますが、今後の売上成長は主に顧客数の増加と顧客単価の上昇、このどちらが中心になると考えていらっしゃいますか?」というご質問です。

今野:なかなか難しいご質問ですが、優先順位、つまりプライオリティの観点で考えると、お客さまの数が重要だと思います。前半に、当社は基本的にブルーオーシャン、すなわち余白の大きなビジネスを展開したいと申し上げました。これはつまり、お客さまの数をどんどん増やす余地があるビジネスを手がけたいということです。

一方で客単価に関しては「ラクーンBtoBネットワーク」で少し小難しい説明をしましたが、結局のところ、サービスの数を増やし、その中でクロスセルを積極的に生んでいくということです。

今まで例えば「スーパーデリバリー」でしかお取引がなかったお客さまが、先ほどの例でいうとBPOでもお取引いただけるようにするといったことになります。これはグループとして客単価を上げていく方向になります。したがって、短期的には客数を増やし、中長期的には客単価を増やすというイメージになります。

荒井:ブルーオーシャンですし、先ほど顧客単価を上げる施策も成功したとおっしゃっていたため、それを実績として積み上げていけるということでしょうか?

今野:そのとおりです。

質疑応答:国内・海外市場における成長期待と展望について

荒井:「BtoBのECである『スーパーデリバリー』についてうかがいます。国内では一定の規模まで成長している印象がありますが、今後の成長は主に海外展開、インターナショナルによるものと考えてよいのでしょうか?」というご質問です。

今野:それは一概に言えません。海外には大いに期待しています。特に現在、売上の約10パーセントがアメリカ、同じく約10パーセントがヨーロッパであり、その他はアジア圏が多い状況です。その意味では、アメリカは非常に大きなマーケットで、大きな期待を寄せています。

一方で、国内の浸透率もまだ低いため、現時点では今後10年、20年で国内と海外のどちらが中心になるのかは言えません。ただし、海外売上比率が現在、全体の約20パーセントですが、この割合は今後増加すると思います。

荒井:その場合、やはりアメリカ・北米からの拡大というイメージでしょうか? それとも特に絞らないのでしょうか?

今野:現在ではヨーロッパやタイ、さらにヨーロッパ内ではフランスなどが伸びていますが、今後も状況を見ながら判断することになると思います。

質疑応答:BtoBのEC市場における強みについて

荒井:「BtoBのEC市場では他社の参入も増えているかと思いますが、貴社のサービスが競合に対して持つ最大の強みはなんだと思いますか?」というご質問です。

今野:他社の参入は、それほど増えていないという認識です。小規模で開始している会社はいくつか確認されていますが、依然としてプレーヤーが少ない業界だと考えています。ただし、強力な競合が現れる可能性も当然あります。その前提で当社の強みを考えると、わかりやすい点としては、当社が決済を握っているということです。

中小企業と取引を行う場合、どうしても決済に関する問題が出てきます。特に買い手である中小企業にとっては、キャッシュオンでその場で現金を支払う形態はあまり好ましくありません。

また、中小企業であればあるほど、後払いが可能であることは資金繰りの面で非常に大きなメリットとなります。当社が独自に与信判断を行い、リスクを引き受けることは、利益率の向上につながるだけでなく、当社にとって非常に重要かつわかりやすい強みです。

もう1つの強みとして少しわかりにくいかもしれませんが、当社はIT系企業である一方で、アパレル業界や雑貨業界といったリアルな業界に詳しい人材も多く揃えています。

売り手や買い手は、インターネットが好きだから「スーパーデリバリー」を利用しているのではなく、より多くの商品を売りたい、あるいは良い商品を購入したいという理由で当社と取引をしていただいています。

このような商品分野のプロフェッショナルと対等に会話をできることが非常に重要です。そのため、当社では一定の人材投資や教育を実施しています。この点が当社の強み、あるいは特徴だと考えています。

質疑応答:既存事業の売上向上における戦略、BtoBの継続性について

Ken:「貴社は堅実に売上高過去最高を更新しているように見えますが、今後さらに成長を加速させるドライバーはどこにあると思いますか?」というご質問です。

今野:既存の事業に関しては、最も重要なのはお客さまの数です。そして、お客さまの単価も当然ながら上げていきます。単価については、「ラクーンBtoBネットワーク」という文脈でも引き上げを図っています。

BtoBはやはり積み上げ型の取引です。サブスクリプションも積み上げのビジネスモデルですが、BtoBでは基本的に継続取引を行っています。

消費者の方が商品を1点購入する場合、例えば今日ジーンズを買ったとしても、次にジーンズを買うのは1年後や2年後かもしれません。しかし、仕入れでジーンズを購入された方の場合、売れ行きによっては翌日や翌々日にも追加で購入される可能性があります。

したがって、BtoBはBtoCに比べ明らかに継続性が高く、これが売上の積み上がりにつながる理由の1つになると思います。

質疑応答:大手顧客獲得によるインパクトについて

Ken:先ほど「Paid」の部分で、大手企業をもう少し取り込んでいきたいというお話があったと思いますが、大手1社を獲得できた際に貴社にどのくらいのインパクトがあるのか、差し支えない範囲で教えてください。

今野:大手企業もさまざまありますが、現状でお付き合いしている大手企業も何社かいらっしゃいます。大きなところでは月数億円規模のGMV(取扱高)をいただいています。

ただ、それらの企業も最初は2,000万円から3,000万円程度から徐々に積み上げ、1年から2年のうちに月に約3億円、年間では30数億円規模に育ってきました。なるべく大きく成長する余地のある企業を獲得していきたいと考えています。

質疑応答:高金利時代における後払い利用について

Ken:後払いは、金利が高くなると利用が増えるというイメージが若干あります。金融機関からの融資が受けにくくなったり、コストが高くなったりする場合、後払いのコストを取ったほうがむしろ良いのではないかといった考え方もあると思いますが、その点はいかがでしょうか?

今野:買い手側が後払いを利用したい理由としてはそのような背景もあると思います。特に新しい方や業歴の浅い方は、取引で先に支払いを求められるケースが非常に多いです。その結果、資金繰りがさらに悪化するということもあり、積極的に「Paid」を利用して支払いを1ヶ月から2ヶ月後にするというインセンティブが働きます。

もちろん、Kenさんがおっしゃるとおり、金融機関から融資を受けることも可能ですが、その場合も金利が高くなるという点はご指摘のとおりです。

質疑応答:金融分野における業界変化の影響について

Ken:業界が大きく変わるタイミングについてですが、例えば現在、アメリカでプライベートクレジットの問題が発生しており、JPモルガンなどもソフトウェア企業への評価を変えるといった動きがあるようです。

そのような大きな変化が起こるタイミングでは、フィナンシャル分野の需要が増加すると考えてよいでしょうか?

今野:例えばコロナ禍の時期を振り返ると、日本だけでなく世界中で大きな変化がありましたが、ECを含む金融分野、特に決済に対しては大きな影響を受けませんでした。「最終的にはお金を払うでしょ」という世界の中で仕事をしているため、変化には比較的強いと考えています。

今野氏からのご挨拶

今野:本日はご視聴いただき、誠にありがとうございました。当社は、昨年11月から新たな試みとして株式会社アドバンテッジパートナーズと提携し、「大きくもっと大人の会社になろう」「M&Aもやっていくぞ」「『ラクーン BtoB ネットワーク』を構築していくぞ」という大きな決断をし、その実現に向けて現在、鋭意努力しています。

この試みによって会社が大きく変わろうとしていることを、私自身、日々の業務を通じて実感しているので、ぜひ、みなさまのご支援をお願い申し上げます。

また、このような取り組みについては、さまざまなIRの機会を通じて積極的にお伝えしていきますので、今後とも何卒よろしくお願いします。本日はありがとうございました。

記事提供: ![]()