再保険の仕組みとは?その重要性はいかほどか

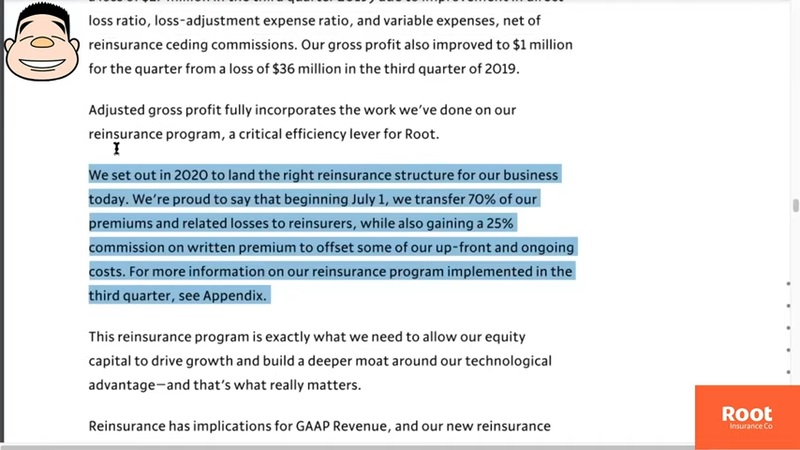

――保有契約高と保有契約数は順調に伸びていたのですが、PLを見てみると、トータルレベニューが下がっていて驚きました。レターの中には、2020年7月1日に再保険会社との契約が始まり、70%の保険料を再保険会社に移すと書いてあったので、この再保険のための出費だということが分かります。

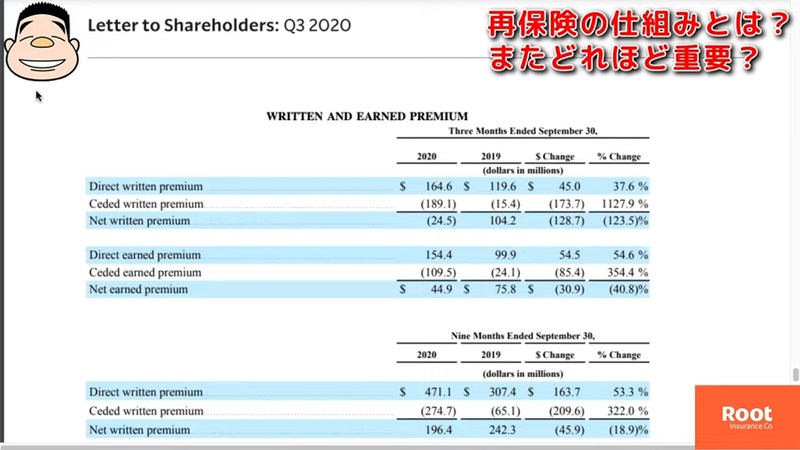

――これを実際に決算で見てみると、Ceded written premiumの部分で引かれています。70%というとかなり大きな額だと思いますが、再保険というのはどのような仕組みで、保険会社にとってどれほど重要なのか教えてください。

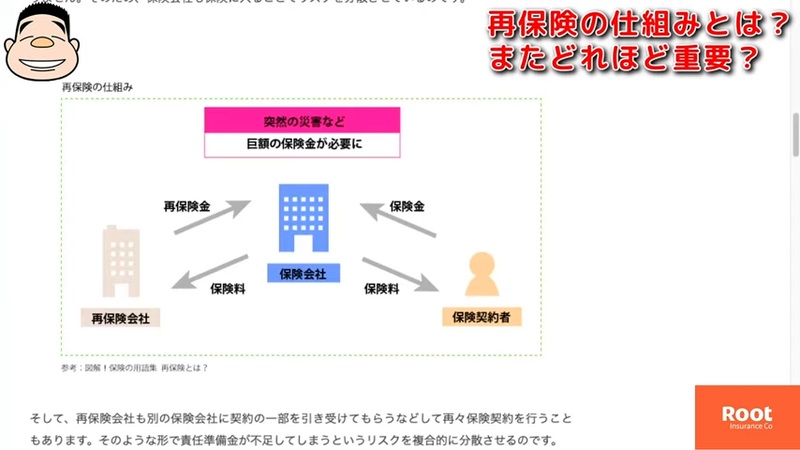

分かりやすくお話ししますと、保険会社にも取りたくないリスクがあるので、再保険というのは「保険会社のための保険」と認識してください。

例えば、地震が起きてあるエリアの家が丸ごと全部無くなってしまった、という時に住宅保険があると、全員に保険金が払えず、保険会社そのものが倒産してしまいます。そういうことが無いようリスクヘッジをいろいろな形でしているんです。

保険会社は、契約者から保険料をもらったうえで、そのうちの一部、今回で言えば70%くらいを再保険会社に払ってリスクヘッジをする、という形にします。つまり、再保険というのは、「保険会社が自分たちのための保険をかける仕組み」だと思ってください。

――結構Rootが伸びている時だったと思うのですが、タイミング的に、この70%の再保険料は今払うべきだったのでしょうか。なぜこのタイミングだったのか気になりました。

これから大きくなっていくにあたって、自分たちでそのリスクを抱え続けたほうがいいのか、リスクは取らずに再保険会社にお願いしたほうがいいのか、という話だと思います。

今までは、保険料が100入ってくれば自分たちでリスクを100取っていましたが、急に保険金の支払いが発生し、自分たちが倒産するリスクがありました。しかしこれから先は、保険料が100入ってきたらそのうち70を再保険会社に払って、再保険会社にリスクを取ってもらう形で、リスク分散をしているということです。

Rootは、ユーザー獲得やマーケティング、あるいはデータを分析してより良い保険商品を作るのが上手な会社です。そこで、災害時の対応は再保険会社にお願いしたほうが良いだろうと判断したのだと思います。

今回、見た目は売上がかなり減っているように見えますが、実際には自分たちが得意ではない部分を得意な会社にお願いすることにしたので、売上の計上的には再保険会社に払った70%分をここに計上していない、というだけなのです。