大企業病に陥っている

さらにはバラバラな事業構成というところがあります。

どこの分野で伸ばすかというのがはっきりしていません。

それぞれの事業でそれなりの製品を出しているのですけれども、ここが儲かってここに全力投球するというようなそういった状況ではありません。

一方で、常に赤字を垂れ流すような事業も多くあったりしますが、それらが放置されて結局なぁなぁになってしまっている、そういう大企業病的なところも少なからずあると思います。

これは元々パナソニックは松下電器でしたけれども、松下電器、松下電工、かつて買収した三洋電機、これらが買収で膨らんできたのですが、整理されないまま融合が遅れてしまっているというのが、1つ原因としては挙げられるという風に考えられます。

その中で、不採算部門の継続。

本当はもっと大胆にリストラしていかなきゃいけないのですが、特にM&Aを行った時なんかはそれによってシナジーを出すというのが王道なのですけれども、それができずに不採算部門が継続してしまっていると、株主としては望ましいことではありません。

成長分野の「電池」もテスラにうまく利用されている

さらには電池部分は成長分野と見込まれているのですが、正直、客観的に見ればテスラに良いように使われているなと思います。

テスラとしては安く入手したいわけですから、ハッパをかけられて無理しながら安い価格で納入させられているという実態があるのではないかという風に思います。

テスラというと世界を股にかける、そしてイーロンマスクというとんでもない経営者がいますから、そこに流されているという側面がなきにしもあらずというところがあると思います。

構造改革でコスト削減。成長できるか

そんな中でこれじゃ駄目だということで構造改革も実施しています。

例えば半導体事業はもう完全に譲渡してしまいましたし、希少パネルは生産終了、これらは規模がないとなかなか儲からない事業ですから、中途半端なところでやっていく必要性もないということです。

それからソーラーや、テレビ、照明は決して儲かる分野ではなくなってしまったので、縮小、あるいは最適化という形で構造改革を実施しています。

その結果、コスト削減はできています。

直近の方で見ましてもこのコロナ禍の中で一部の売り上げ落ちたのですが、一方ではこのコスト削減が効いたおかげでセグメントによっては増益になっているところもあります。

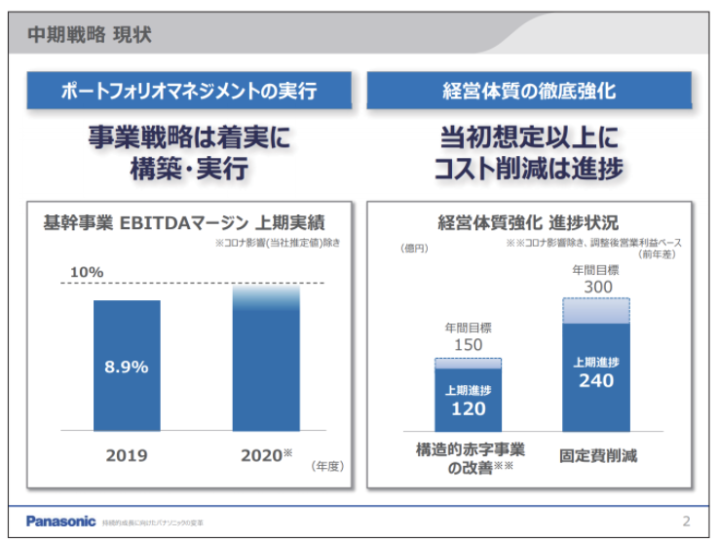

ここにあります通り構造的赤字事業によって、年間150億円まで損益が改善されるということになっています。

固定費の削減、様々ないらない物を削った結果、年間300億円削減するということになっています。

これらは合わせて450億円もの営業利益の改善に寄与するということ。

必ずしもそうなるとは限りませんけれども、かなりの割合で利益を改善させる力があるということになります。

これは構造改革を続けていけば少なくとも利益率という点に関しては、結構改善する見込みがあるのではないかという風に思われる会社です。

先ほど構造改革で営業利益が450円億円ぐらい改善すると言いましたが、これまでの利益に関して言えば構造改革が効いた結果、直近でも300億円。

数百億円の営業利益の会社ですから450億円これが丸々利益になるとしたら、かなりの改善であることは間違いない言えます。