エムスリーの株価下落が顕著なワケ

エムスリーの例で言うと、PERは一時80倍や100倍にもなっていました。

年率30%というものすごい成長率で、事業基盤も盤石だったのですが、やはり株価が上がりすぎていた側面があります。

企業が成長していたのも確かですが、金利がいつまでも低いわけではなく、また、短期的な投資家が上がるところにくっついてきて無駄に株価を引き上げてしまい、バブル的な株価になってしまっていたところがあります。

このことから、PER100倍とか、そういう企業に投資するのはなかなか難しいと私は常々言っているのです。

「エムスリーの株価が下がってきたので、いま買うべきですか?」という質問をよく受けるのですが、下がったとはいえ、まだPER50倍ありますから、これから金利が上がるという局面ではPERが高い銘柄ほど株価が下がりやすいので、PER50倍が許容できる範囲かというと疑問符が付きます。

狙い目企業の見つけ方~PEGレシオとは?

割高すぎる企業に手を出してはいけませんが、一方で、巻き込まれただけの企業もあります。

成長企業がずるずると下がっている局面で、それにつられて下がっているだけということです。PERもそれほど高くなく、業績としてはしっかり成長している企業というのも珍しくありません。

この3年の東証マザーズ指数を見ると、コロナ・ショックで一時大きく下がり、その後に2倍くらいまで上がったのですが、そこからずるずると下がり、今ではコロナ前の水準に戻ってしまっているという状況です。

しかし、株価というものは基本的に業績に比例するものです。

株価が戻った一方で業績が以前より上がっていてこれからも上がっていくなら、当時は割安ではなかったものが、今では成長性を考えると十分に割安といえる企業がゴロゴロしていると思います。

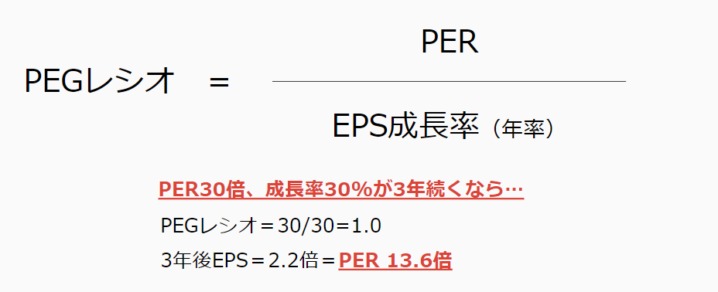

ここで有用な考え方が『PEGレシオ』というものです。

PEGレシオが1を下回ると割安、0.5を下回ったなら相当割安とされています。

実際に数字を当てはめてみます。

PER30倍で年率30%の成長が3年続く企業があったとすると、PEGレシオは1でまずまず割安といえます。これが3年間毎年30%成長するとなると、複利計算で3年後には利益が2.2倍になっている計算になります。3年後のPERは13.6倍となり、これ自体は平均的な数字ですが、年率30%も成長する高成長企業がPER13.6倍で放っておかれるはずは無く、株価は今よりも上がっている可能性が高いです。