ニトリの強みは?

一方で、ニトリには確固たる強みがあります。

その一つが、SPA(製造小売)です。SPAとは、商品の企画から生産、販売までの機能を垂直統合した一気通貫のビジネスモデルです。ニトリはSPAでグローバルなサプライチェーンを構築しており、他社よりも低コスト低価格で良質な製品を提供することができています。

よって、毎年安定したキャッシュフローを稼ぐことができ、企業体力は年々増していっています。大塚家具などの従来の競合他社を駆逐していった原動力であるといっても過言ではないでしょう。

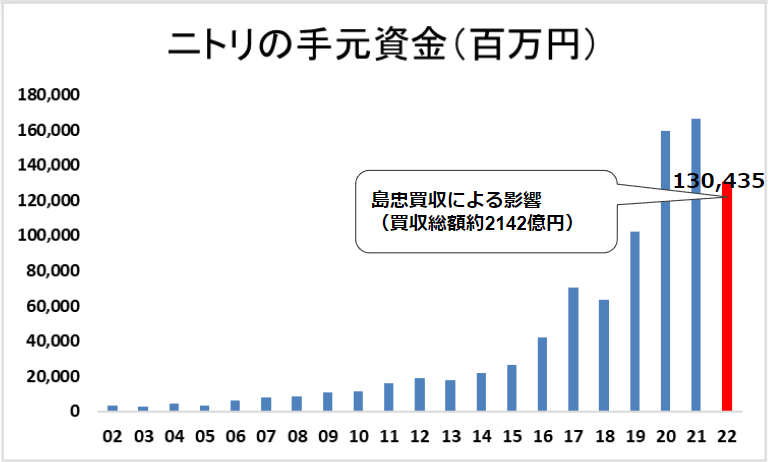

下の図を見てもわかるように、ニトリの手元資金は直近で約1,300億円と、年々増加しています(直近は島忠を約2,142億で買収したことで目減りしています)。

成長投資に使える手元資金は、まだまだ潤沢にあると言えます。

では、増収増益への足がかりは何になるでしょうか。

短期的な目線で見れば、自社で新規事業を育てるよりも、次なる買収候補を模索することになるかと思います。

これまでにも述べましたが、もはや郊外大型店舗の出店余地は限られてきており、首都圏小型店舗のデコホームがうまくいかない可能性が見えてきました。

よって、島忠のような隣接業界の企業を買収し、家具プラスアルファの取り扱い品目を拡充し、筋肉質な企業体質に買収企業を染めていくことが、増収増益と成長戦略を両立する近道ではないかと思います。

長期投資目線で見た現在の株価は?

最後に、長期投資目線で見た現在のニトリの株価はどうなのでしょうか。

過去5年平均PERは25.6倍 、現在の予想PERは16.5倍となっております。過去平均と比較すると、現在のPERはかなり割安となっております。

また市場一部の小売業における平均PERは46.6倍ですので、ここと比較しても低い数値です(参照:JPX 日本取引所グループ 規模別・業種別PER・PBR〈連結・単体〉一覧 2022年3月)。

ニトリの長期成長戦略を信じるのであれば、今の株価は安いと言えるでしょう。

このあたりは投資家によって判断が分かれるところであり、皆さん自身で考えて納得して判断していただきたいと思っています。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『バリュー株投資家の見方|つばめ投資顧問』(2022年4月18日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。