本業への不安視から株価下落

次に、本業のニトリ事業を見てみようと思います。

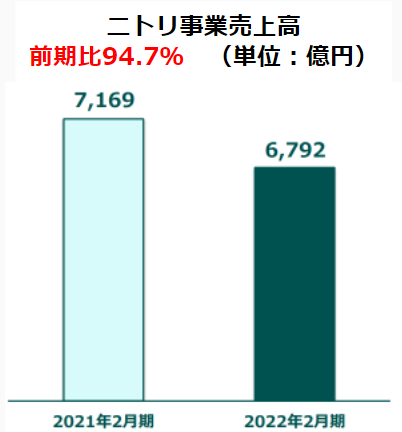

2022年2月期の売上実績を見ると、前期比94.7%となっています。一見本業の成長が止まっているように見えます。

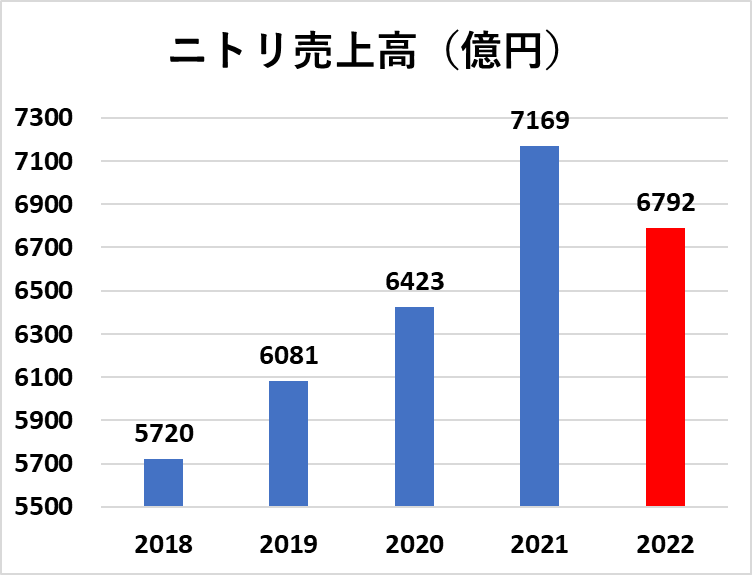

そこで、本業のニトリ事業を時系列で見てみました。そうすると、前期の2021年が非常に良すぎただけで、前々期の2020年から見ると売上は成長していることがわかります。巣ごもり消費が一巡したことで、売上が一服したことなどが要因と考えられます。

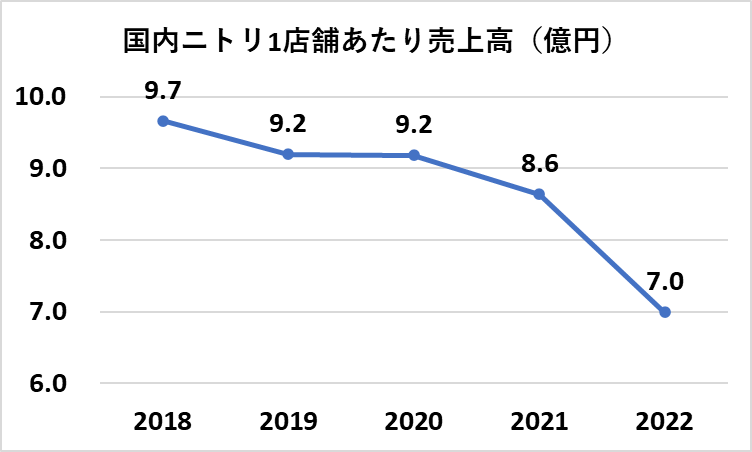

ところが、国内ニトリ事業の1店舗当たり売上高を見ると、2018年に9.7億円だったものが、2022年には約7億円まで下がってきております。

これは何故なのでしょうか。

今後の成長は新事業「デコホーム」次第?

実は、ニトリの新事業として、デコホーム事業を行っているからです。

「デコホーム」は、ニトリのホームファッション商品の中でも人気の高いベーシックアイテムを数多く取り揃えた、首都圏を中心に展開している小型店舗です。

この小型店舗の出店を加速しているため、1店舗あたり売上高は下がっているのです。

現在もこれまでの郊外大型店舗を出店してはいますが、それを大幅に上回るペースでデコホームを出店しています。

これは何を意味するのでしょうか。

国内市場が飽和し、郊外大型店としての出店フォーマットでは出店余地が限られてきていることを意味しているのかもしれません。

よって、今後は郊外のみならず、首都圏の顧客層を取り囲むことが重要と考えているものと思われます。

その一手としてデコホーム事業の出店強化、そして首都圏周辺に店舗展開を行っている島忠を買収したのでしょう。

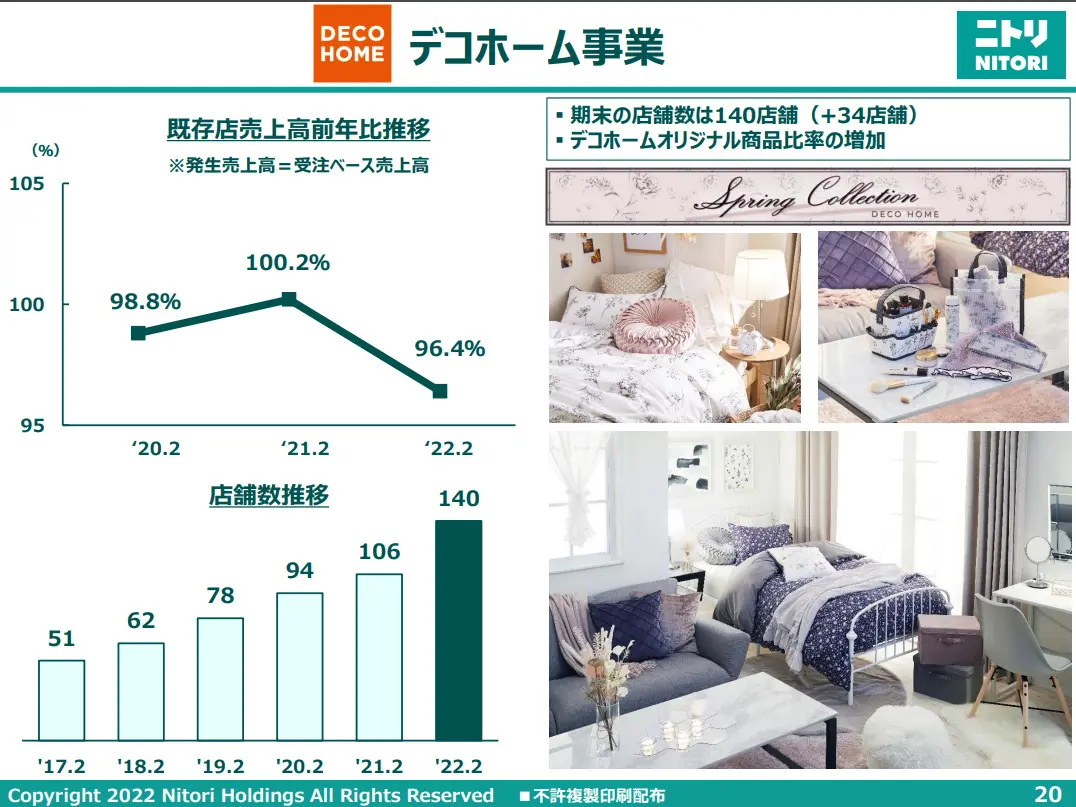

ところが、このデコホーム事業があまりうまくいっていません。

上図の左上、既存店売上高前年比推移からもわかるように、既存店売上高前年比は、直近の前年比は96.4%、22年実績を19年度から見ると95.4%(19年を100として、100*98.8%*100.2%*96.4%=95.4)となります。

他にもNプラスというレディースのアパレル事業を行っていますが、売上高など事業単体の実績は決算説明資料には掲載されていません。

アパレル領域は、ユニクロ、良品計画など競合が乱立しており、成功するまでに時間を要するものと考えられます。

従って、新事業のデコホーム事業が軌道に乗らないと、業績が踊り場に入ってしまう可能性があります。

こうしたことから、現在の株価下落を招いているのではないかと考えられます。