海外頼みでは円安もインフレも止まらない

また、5月16日のコメントでは以下のように述べた。

日銀は4月28日の金融政策決定会合において、以下の声明文にあるような超緩和的金融政策の維持を決めた。

※参照:当面の金融政策運営について – 日本銀行(注1・2は賛否委員の内訳)pdfファイル

※参照:連続指値オペの運用等について – 日本銀行 pdfファイルドル円は、3月初めからの2カ月間で13%以上上昇しているが、日銀は頑として超緩和的金融政策の維持を決めたことになる。一方で、大半の国の中央銀行は利上げを行っているので、円と諸外国通貨の金利差は広がり続けることになる。この辺りの理由は、黒田総裁の答弁を参照していただきたい。

※参照:総裁記者会見要旨:2022年4月28日(木)午後3時半から約60分 – 日本銀行 pdfファイル国債とは、国(財務省)の借金証書のようなものだ。その金利が0%だということは、国は金利を全く支払わずに借金できることを意味する。これは年金や生保、銀行、債券投信といった資金運用者にとっては、日本国債で運用しても全く金利が得られないことを意味している。

ここで外国通貨の金利が上昇していくと、外国債券で運用(外国人に貸し出し)するとより多くの金利が得られることになるので、円売り外貨買いの需要が高まることになる。

一方で、高金利は信用力が低いことを意味することが多いので、当該通貨の下落で反対に損失を被ることも少なくない。

とはいえ、図01に見られる国々は、いずれも日本よりはるかに信用力が高い(借金返済能力が高い)国々だ。それらの国々の金利が、右端に見られるように上昇し始めている。これは間違いなく円安要因となる。つまり、日銀は円安を放置したと言えるのだ。

金利差拡大は間違いのない円安要因なのにも関わらず、図01の左側を見れば分かるが、必ずしも実際の円安を意味していない。この図では青色で0%近辺に張り付いているのが円金利だ。サブプライムショック、リーマンショックまでの各国の金利が最低のスイスフランでも3%近くまで上昇したのに対して、円金利は1997年4月以降0.50%を超えたことがないのだ。つまり、この時期には金利差が拡大したのに、円高が進んだことを示している。

とはいえ、国内にまともな運用先がない日本の年金や生保、銀行、債券投信に、日本政府よりも低い信用リスクでこれだけの金利が提供されていることは、円安要因であることには間違いがない。しかし、実際には円高が進行した。これは円安を示唆していた金利差よりも大きな円高要因があったことを暗示している。

2010年までの貿易黒字の間は円高トレンドが続き、2011年に貿易赤字になってから、ドル円は大底を打った。赤字の最大要因は大震災による天然ガス輸入の急増だ。

エネルギーと食料を海外に依存している日本は、それらの価格が上昇しても買い続けるしかない。ここに金利差も開いて行き、円を買ってくれる海外旅行者も受け入れないとなると、円安が止まる見通しが立たなくなる。

そして、円安の進行は同じドル金額の輸入により多くの円貨が必要となることを意味し、更なる貿易赤字の拡大、更なる輸入物価の上昇に繋がることになる。貿易赤字、円安、インフレの負のスパイラルだ。

一方、日銀が利上げを渋る理由の1つには、国債費の上昇がある。日本国債の残高は増え続けてきたが、超低金利を継続してきたおかげで、利払い費は減り続けてきた。それが、2020年度にはマイナス金利政策を続けているのに、遂に19年ぶりの水準に急増したのだ。つまり、超緩和的政策を止めることは、利払い費急増に拍車をかけることを意味しているのだ。

とはいえ、円金利を上げて国内の需要を減らそうにも、エネルギーや食料の需要が減るわけではない。海外発のインフレが止まるのも、海外頼みとなっているのだ。

※参考:ドル円130円超えなのに、日銀はマイナス金利政策を継続 – 矢口新の生き残りのディーリング(2022年5月21日配信)

この上記コラムにも図表を挙げているので、ぜひ参照していただきたい。

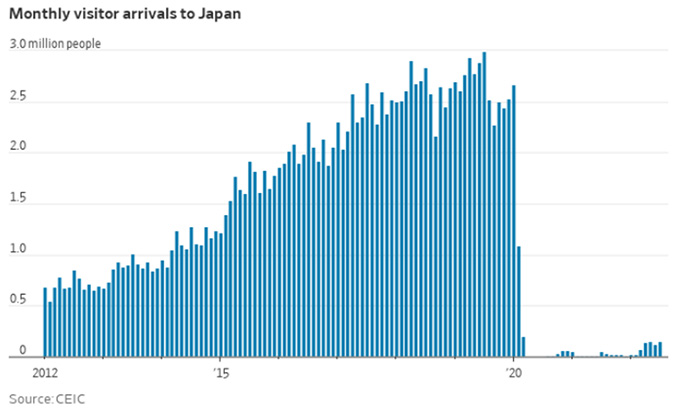

ちなみに、岸田政権は「円を買ってくれる海外旅行者」の受け入れを決めた。下図は2012年からの月間海外旅行者数の推移で、最も多い月には299万人が日本を訪れた。これが再び上向けば確かに円買い需要は増える。とはいえ、新型コロナ自宅療養者数が140万人もいる状態で、仮に多くの海外旅行者が日本国内で病気になればどう対処するのだろうか?

参考図02:日本への月間旅行者数の推移(出所:ウォールストリート・ジャーナル)

一方で、旅行収支の黒字が最も大きかった2019年度は約2.6兆円の黒字だが、旅行収支を含むサービス収支が黒字となったことは、かつて一度もない(2019年度は約1.7兆円の赤字)。この点では、海外頼みをしても円安もインフレも止まらない。

Next: 円安はどこまで進むか?短・中長期それぞれの展望