2022年9月28日に行われた、株式会社FPG事業説明会の内容を書き起こしでお伝えします。

エグゼクティブサマリー①

谷村尚永氏(以下、谷村):みなさま、こんにちは。本日はお忙しい中、多数の方にご出席いただきましてありがとうございます。それでは、私から事業説明を行います。

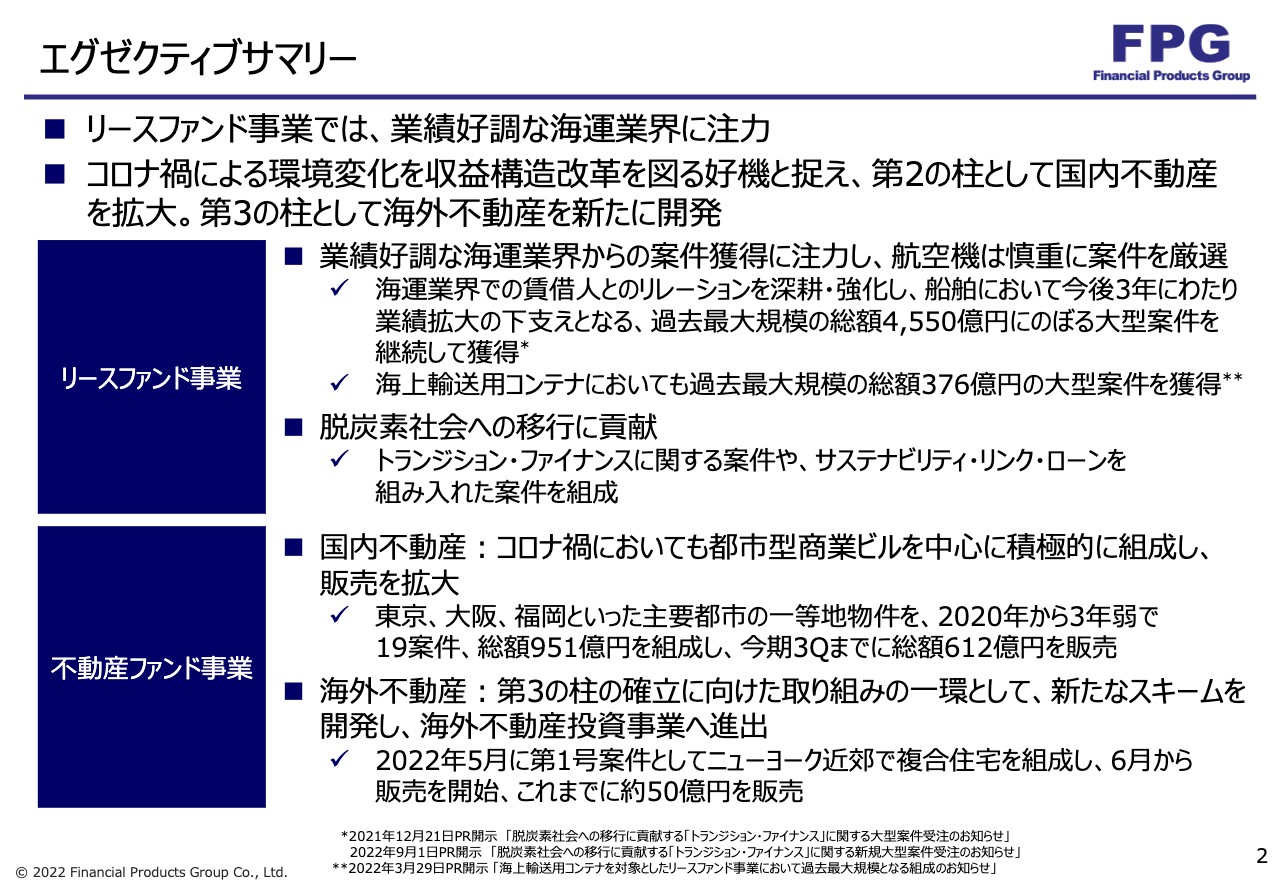

はじめに、エグゼクティブサマリーとして概況をご説明します。中期経営計画の公約であった「経常利益100億円」を、1年前倒しで達成できました。また、過去最高益の更新を視野に入れ、「安定的に経常利益100億円以上」の公約を成し遂げるため、コロナ禍の期間中にポストコロナへのさまざまな布石を打ち、新たな成長戦略へシフトしました。

エグゼクティブサマリー②

具体的に、どのようにシフトしているのかをご説明します。まず、主力のリースファンド事業は、非常に業績が好調な海運業界に注力しています。

新型コロナウイルス感染拡大が収まりつつありますが、航空会社を取り巻く環境はまだまだ厳しい面もあります。そのような中で海運業界、特に「ライナーカンパニー」と呼ばれるコンテナ輸送を主力とする業界は、ここ2年半ほど、コロナ禍が始まって以降も大幅な業績の拡大を遂げています。

そのため、与信の不安が非常に少ないことから、日本の投資家の方々も海運案件を好む傾向があります。当社としては、過去のリレーションシップを活かしながら、さまざまな海運案件に取り組んでいます。

さらに、コロナ禍による環境変化を、収益構造の多角化や構造改革を図る好機と捉えて、第2の柱として国内不動産を拡大しました。コロナ禍の発生直後、これからの動向などが非常に不透明だった中、国内不動産の販売が順調に進んでいました。そのようなことを受けて、当社は国内不動産に積極的に取り組んでいます。

それに加えて、コロナ禍の約2年間を無駄にすることなく、第3の柱になると期待されている海外不動産を新たに開発しています。

それぞれの事業について、さらに具体的にご説明します。リースファンド事業は業績好調な海運業界からの案件獲得に注力しており、航空機業界に関しては案件をかなり厳選して組成しています。

特に当社の強みである海運業界での賃借人とのリレーションシップをより一層深耕・強化し、船舶において今後3年にわたり業績拡大の下支えとなる、過去最大規模の総額4,550億円にのぼる大型案件を継続して獲得しており、今年6月から組成が始まっています。また海上輸送用コンテナにおいても、過去最大規模となる総額376億円の大型案件を獲得しました。

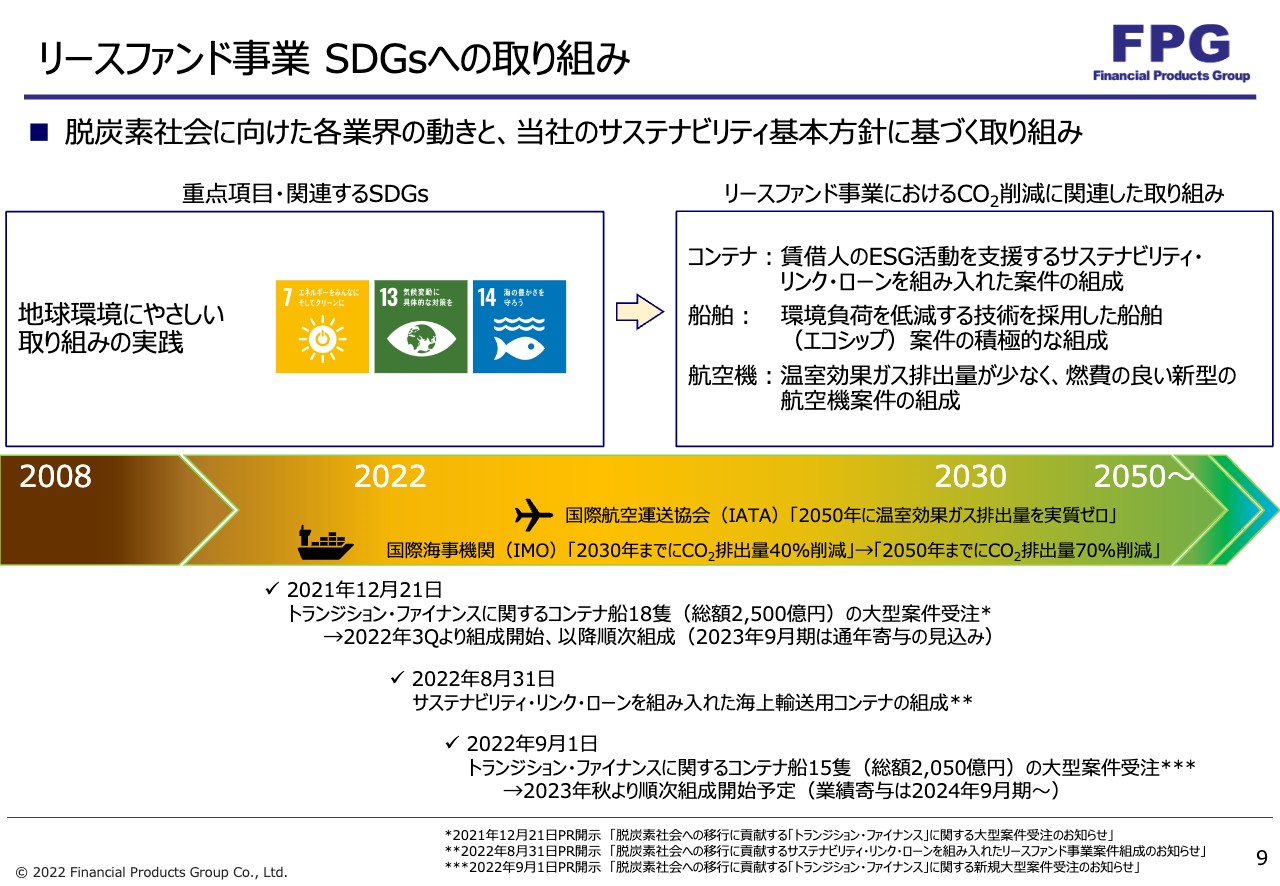

さらに、このようなビジネス面に限らず、今、社会の関心が集まっている脱炭素社会への移行に貢献する取り組みも行っています。燃費効率の悪い古い型の船舶から、燃費効率の高い船舶への代替投資に対するファイナンス案件、いわゆるトランジション・ファイナンスや、賃借人がサステナビリティに関するさまざまな要素の取組みとそれによる達成状況に応じて金利が安くなる、サステナビリティ・リンク・ローンを組み入れた案件なども組成しています。このように脱炭素社会への移行に貢献するトランジション・ファイナンスについては、今後も推進していきたいと思っています。

次に、不動産ファンド事業についてご説明します。国内不動産に関しては非常に多数の投資家の方からの引き合いが強く、コロナ禍においても都市型の商業ビルを中心に積極的に組成し、販売を拡大しています。

東京に限らず、大阪、福岡といった主要都市の一等地物件を、2020年から約3年弱、いわゆるコロナ禍の期間において19件、総額951億円を組成し、今期第3四半期までに総額612億円を販売しています。組成と販売が非常に好調に推移していることからも、国内不動産は完全に第2の柱として育ったと言っても過言ではありません。

それから海外不動産についても、第3の柱の確立に向けた取り組みの一環として、新たなスキームを独自に開発し、海外不動産投資事業へ進出しています。

第1号案件として、今年5月にニューヨーク近郊でマルチファミリータイプと呼ばれる複合住宅を組成し、6月から販売を開始しています。リースファンド事業と同じくノンリコースローンを組み入れる方式で、150億円超の物件を取得しており、約半分のノンリコースローンを調達しました。その結果、これまでに約50億円を販売しています。

こちらの案件に関しても、昨今の資産の分散化のニーズや米国の経済・不動産マーケットの好調を受けて、非常に多くの投資家の方から関心が寄せられています。

エグゼクティブサマリー③

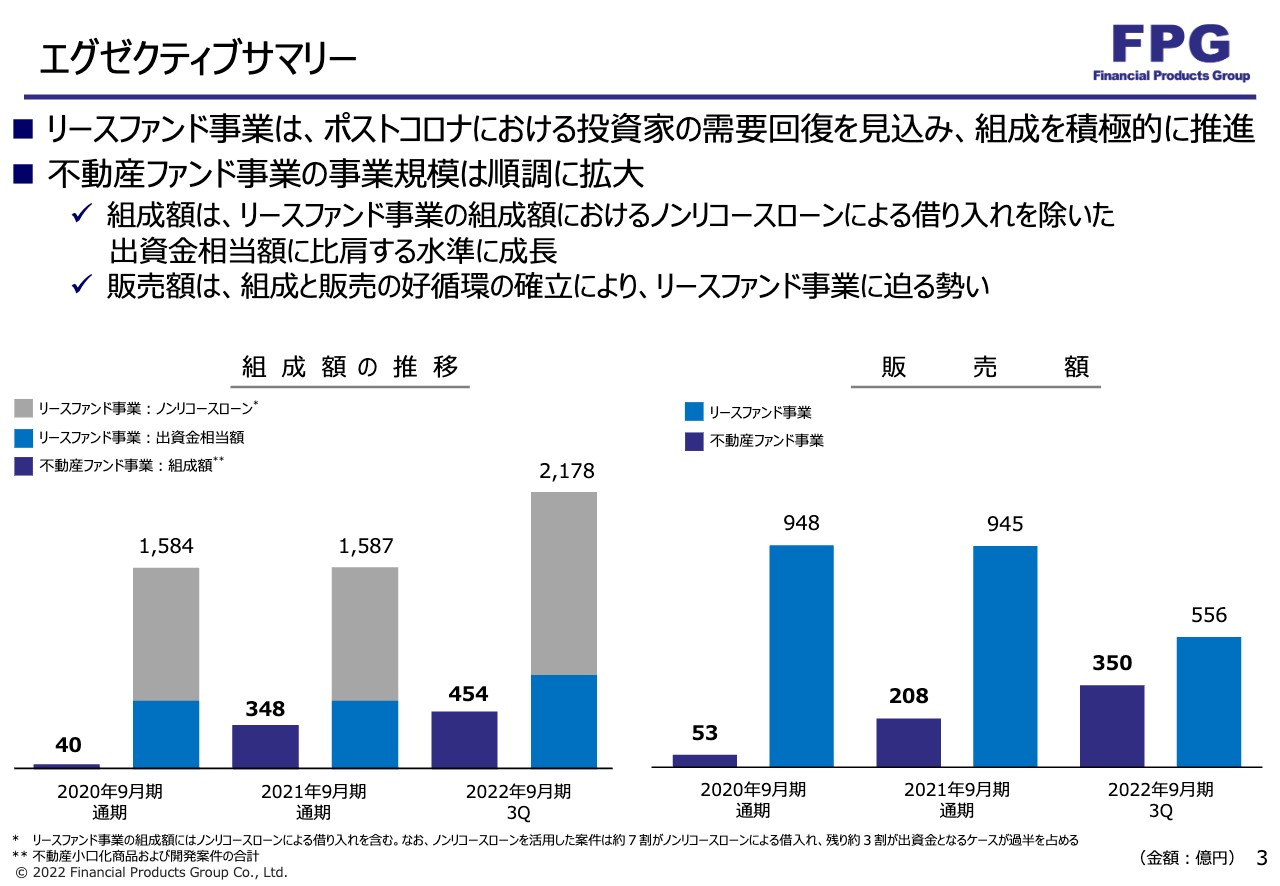

リースファンド事業と不動産ファンド事業、それぞれの成長について比較しながらご説明します。スライド左側の棒グラフは組成額の推移で、濃いブルーの部分が不動産ファンド事業の組成額です。2020年9月期は40億円でしたが、2021年9月期は348億円、今期の第3四半期が終わった段階では454億円と、急激に拡大しています。

2色に分かれた棒グラフは、リースファンド事業の組成額です。基本的にはノンリコースローンをつけて、その残部分である出資金を販売しています。グレーの部分がノンリコースローン、薄いブルーの部分が出資金相当額ですが、薄いブルーと濃いブルーの部分を比べると、かなり肉薄してきていることがわかります。

スライド右側の棒グラフは販売額で、こちらも同様に比較しています。2020年9月期において、不動産ファンド事業の販売額は53億円程度だったものが、2021年9月期には208億円、今期第3四半期が終わった段階では350億円まで伸びています。

リースファンド事業の出資金の販売額は、2020年9月期には948億円、2021年9月期には945億円、今期第3四半期が終わった段階では556億円と、目まぐるしい勢いで不動産ファンド事業がリースファンド事業の販売額を追いかけています。

リースファンド事業 組織・体制図

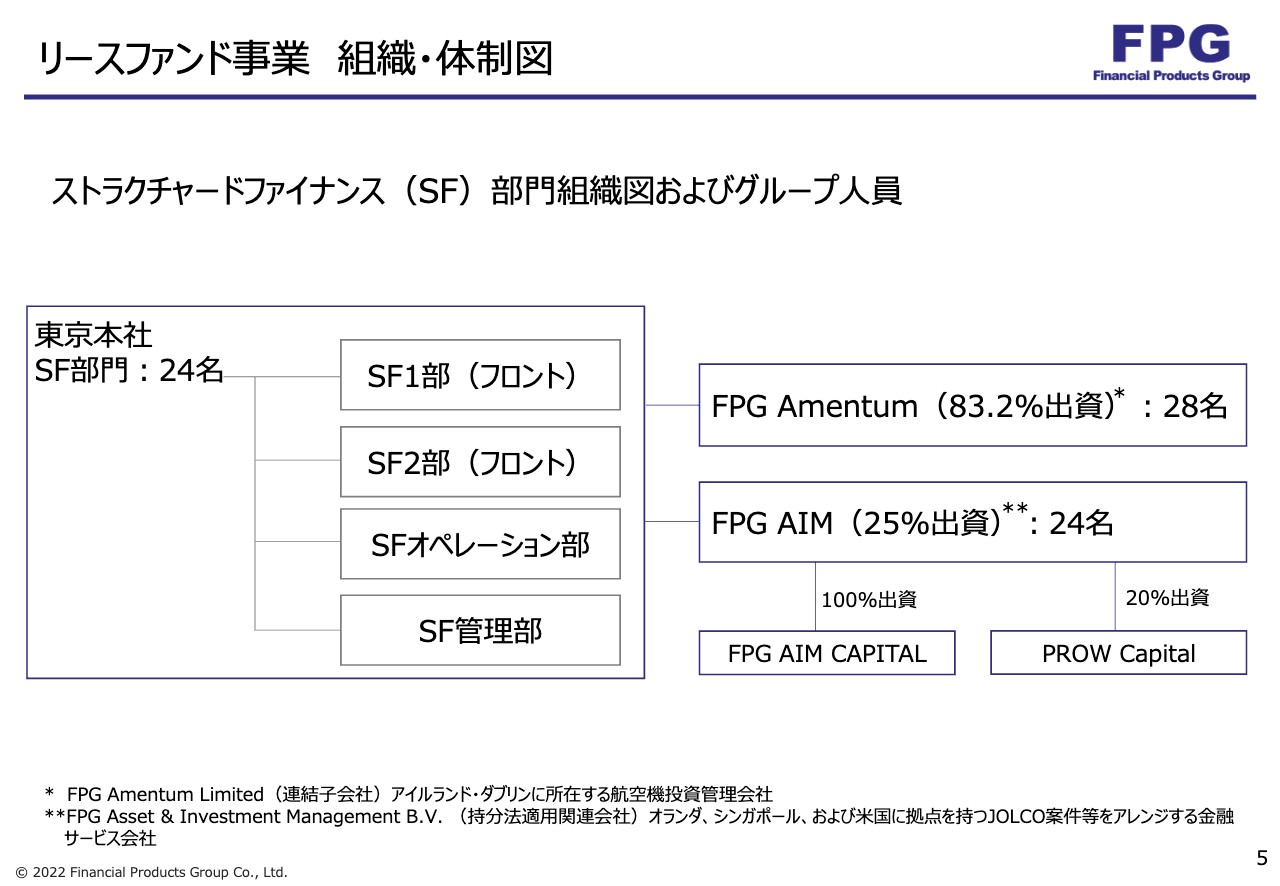

リースファンド事業の組織体制についてご説明します。スライドのチャートは、ストラクチャードファイナンス(SF)部門という、リースファンド事業の案件を組成するセクションの組織図およびグループ人員です。

東京本社は、ストラクチャードファイナンス部門に24名が所属しています。この部門は、SF1部、SF2部、SFオペレーション部、SF管理部に分かれています。

SF1部とSF2部がフロント担当で、航空会社や海運会社と交渉し、契約をまとめます。オペレーション部は案件のクロージングの際の資金の移動や、案件が満期を迎えた時の出資金の償還業務などを行う部門です。それから管理部門というかたちで分かれています。

海外についてもご説明します。FPG Amentum社は当社が83.2パーセント出資しており、JOL(Japanese Operating Lease)という購入選択権のない航空機投資案件を主に担っている会社です。従業員は28名です。

FPG AIM社は当社が25パーセント出資しており、従業員は24名です。当社の主力商品であるJOLCO(Japanese Operating Lease with Call Option)案件を主に扱っており、その組成に協力していただいています。

FPG AIM社の傘下には、FPG AIM CAPITAL社があります。シンガポールの会社で、船舶関連のデットのキャピタルマーケットの資金調達を企画しています。また、FPG AIM社はPROW Capital社に対しても20パーセント出資しています。PROW Capital社は主にグリーンファイナンスと呼ばれる船舶関係の企業で、主に脱炭素化社会に貢献できるようなファイナンスを手がけています。

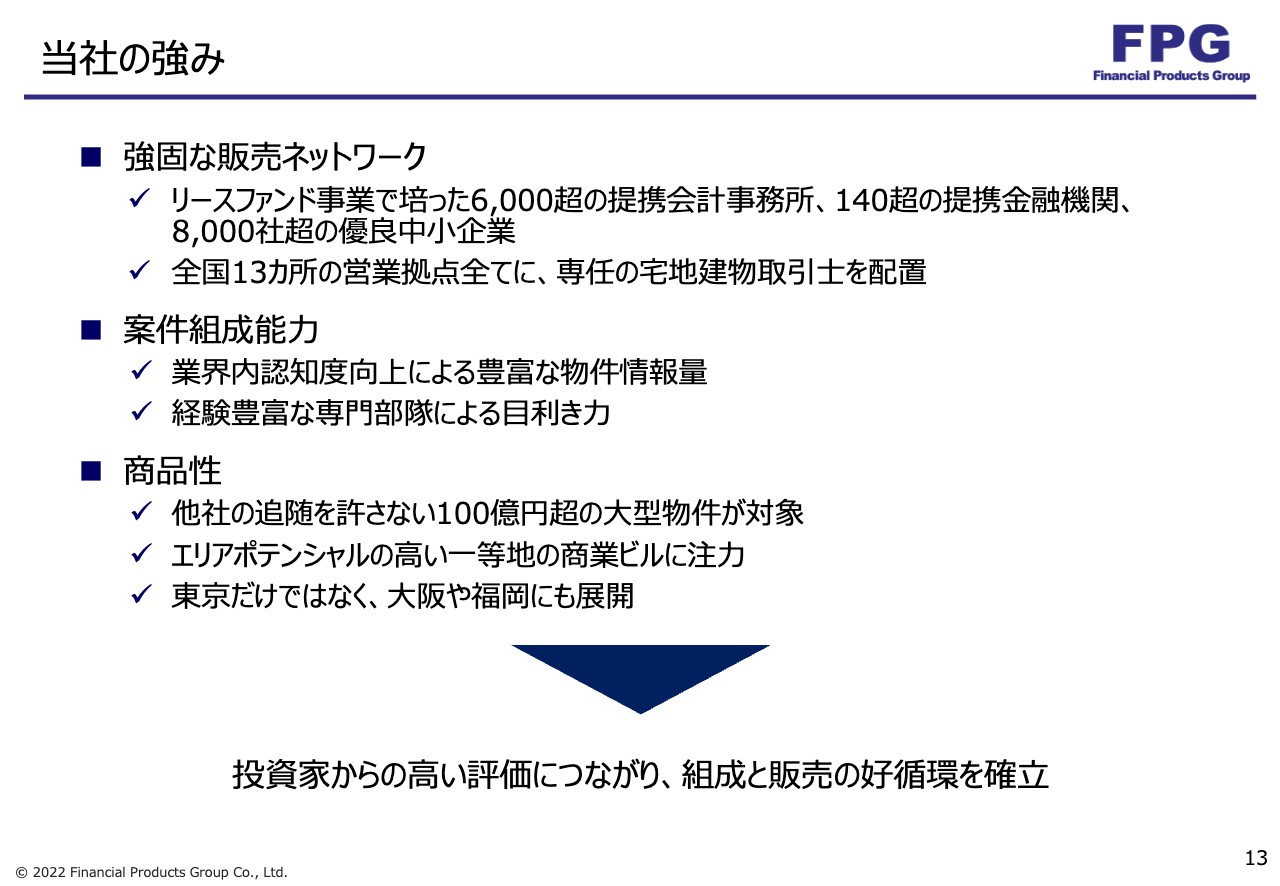

当社の強み

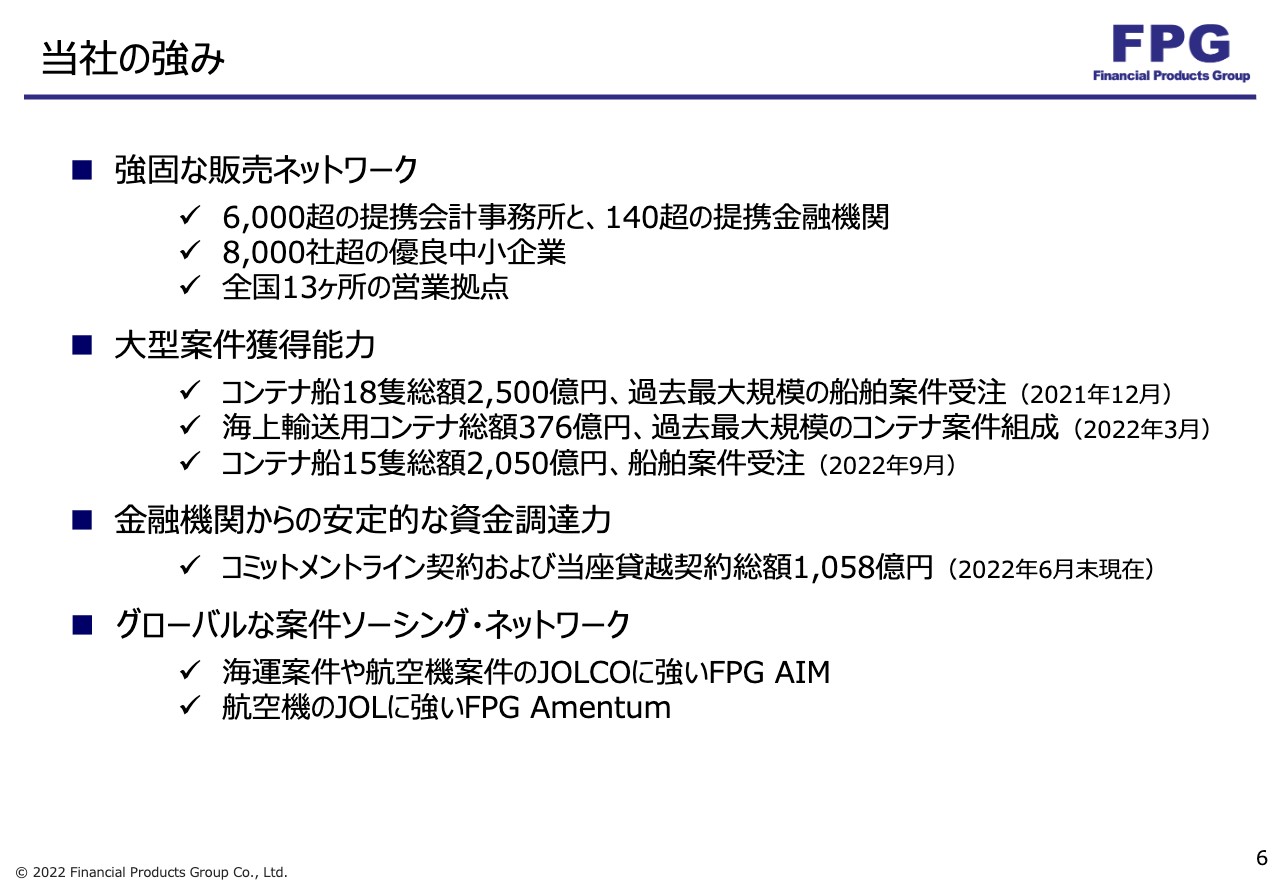

当社の強みをご説明します。「強固な販売ネットワーク」として、当社は6,000を超える会計事務所と提携しており、このネットワークを非常に大きな財産の1つと考えています。140超の地方銀行や証券会社といった金融機関とも提携しています。

過去に取引を実施した8,000社超の優良中小企業も、重要な顧客基盤です。加えて、全国に13ヶ所の営業拠点を持っていることは、他社と比較しても大きな強みとなっています。

「大型案件獲得能力」については、先ほども少し触れましたが、2021年12月にコンテナ船18隻、総額2,500億円を受注しています。さらに今年3月には、海上輸送用コンテナにおいて、1案件としては過去最大額の376億円の案件を組成しています。9月には、コンテナ船15隻の追加受注が決定しました。

「金融機関からの安定的な資金調達力」も強みの1つです。コミットメントライン契約および当座貸越契約において、今年の6月末時点で総額1,058億円の資金調達枠を獲得しています。この潤沢な資金調達力を活用して、大型案件の獲得なども行っています。

「グローバルな案件ソーシング・ネットワーク」として、海運案件や航空機案件のJOLCOに強いFPG AIM社、航空機のJOLに強いFPG Amentum社を当社の系列に抱えていることも強みと言えます。

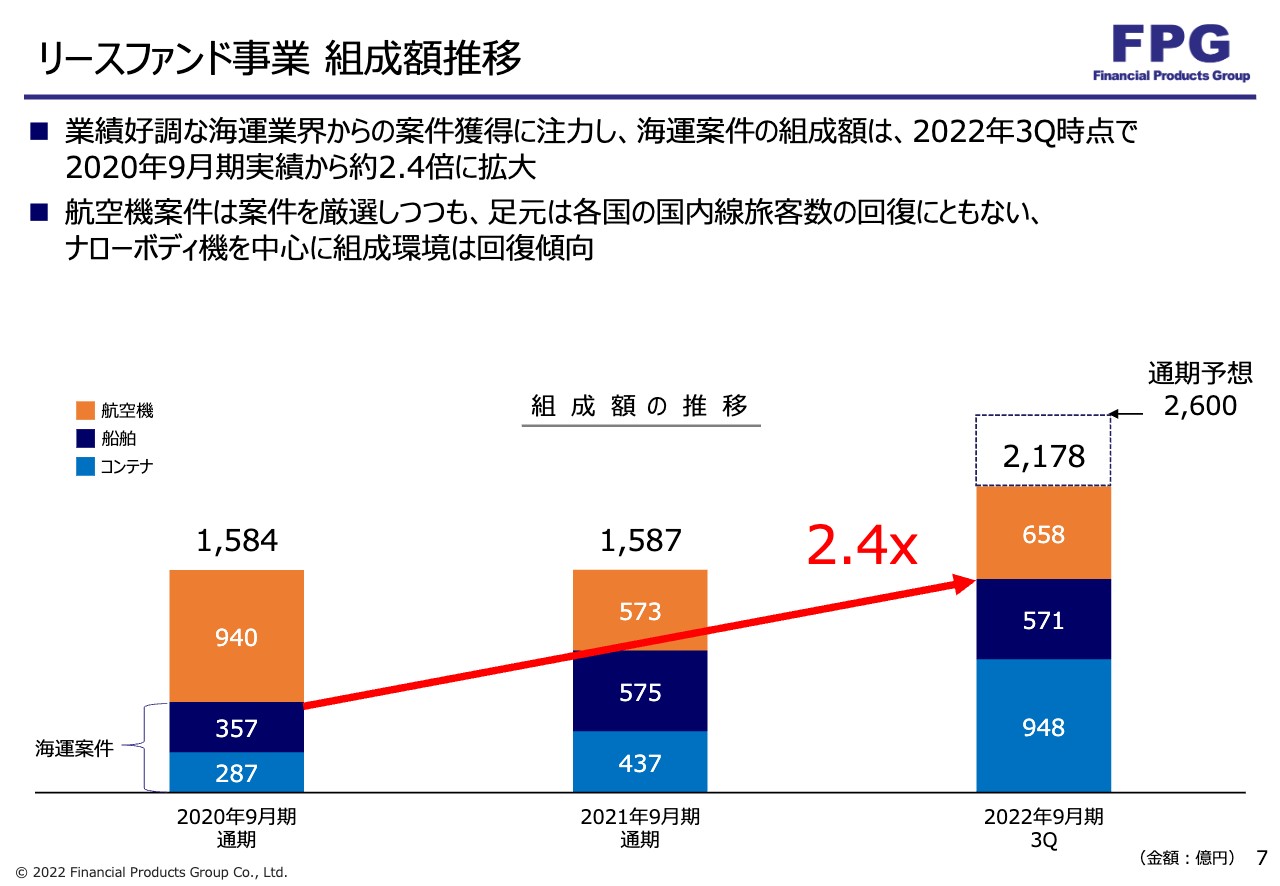

リースファンド事業 組成額推移

具体的な数値についてご説明します。スライドの棒グラフは、リースファンド事業の組成額推移で、オレンジ色が航空機、濃いブルーが船舶、薄いブルーがコンテナの案件を示しています。新型コロナウイルス感染拡大が発生した直後から、航空機案件に関しては案件を厳選しつつ、組成を始めています。最近は収束の傾向が見受けられるため、回復に伴い、航空機の分野でも積極的に組成を行っていきたいと思います。

このグラフで一番強調したいのは、船舶およびコンテナを扱う海運関係の案件です。2020年9月期通期と比較しても、2022年9月期の第3四半期が終わった段階で約2.4倍の組成金額になっています。冒頭にご説明したとおり、海運関係への案件に注力していることが成果につながったと思っています。

現状は、まだまだ航空会社の業績が回復していないところもあり、一部の投資家の中には航空機案件に対して不安視している方もいます。そのような方々に対しては、積極的に海運案件をご案内しています。

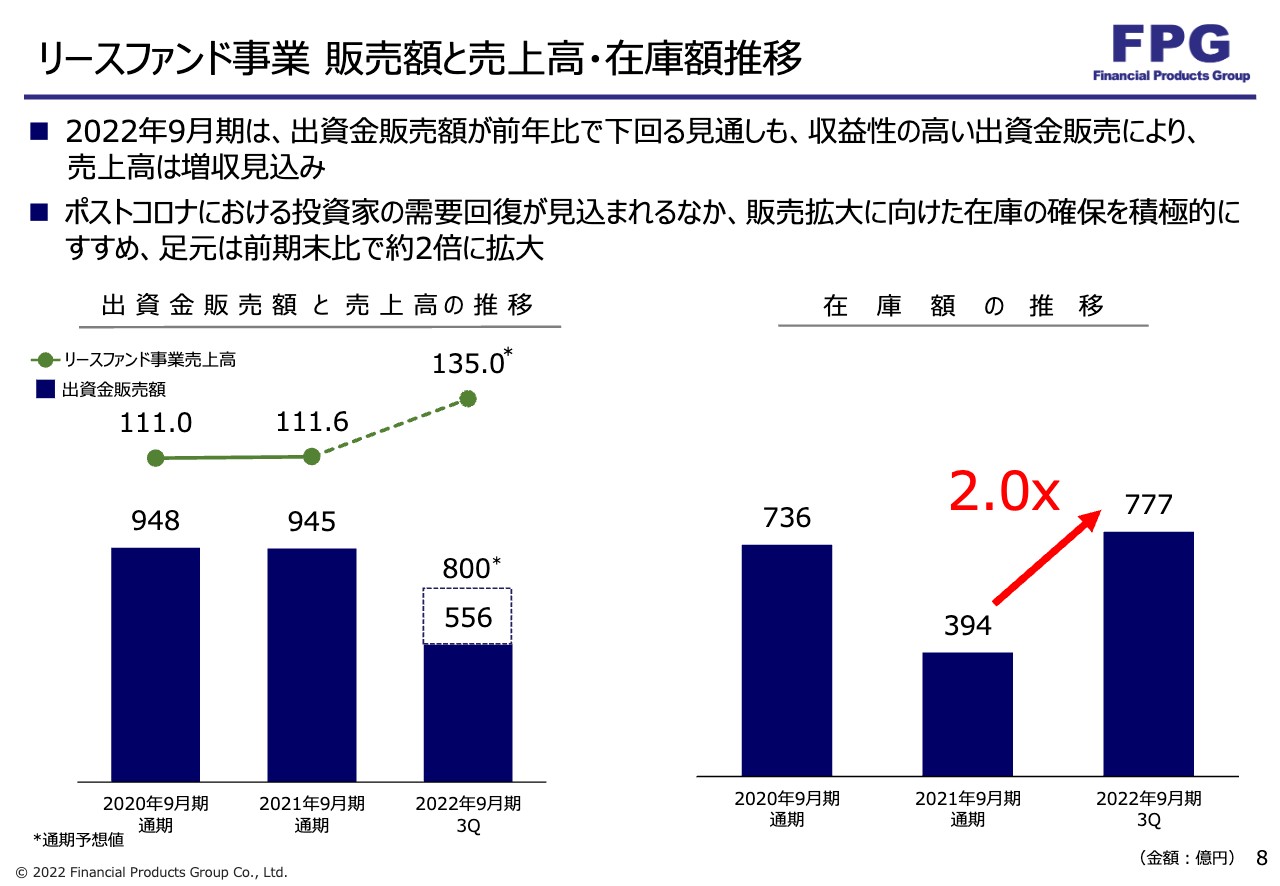

リースファンド事業 販売額と売上高・在庫額推移

スライド左側の棒グラフと折れ線グラフは、それぞれ出資金販売額と売上高の推移です。出資金販売額は、2020年9月期においては948億円、2021年9月期は945億円と、いずれも900億円台半ばの販売を行っていました。

当社は、出資金を販売した際に含まれる手数料をリースファンド事業における売上高として取り扱っており、2020年9月期に111億円、2021年9月期通期は111億6,000万円となっています。

今期の出資金販売額は、第3四半期が終わった段階で556億円、通期で約800億円を予想しています。販売額は約150億円下回りますが、リースファンド事業の売上高は135億円まで伸びています。利益率や採算性が高い案件を受注・販売していることをご理解いただけるかと思います。

スライド右側のグラフが示す在庫額の推移については、2021年9月期は394億円とかなり小さな在庫でしたが、今期の第3四半期が終わった段階で777億円まで拡大し、コロナ禍前の2020年9月期の数値くらいまで回復しています。来期以降も、この在庫を活かしながら販売を進めていきます。

リースファンド事業 SDGsへの取り組み

SDGsへの取り組みとして、トランジション・ファイナンスやサステナビリティ・リンク・ローンに積極的に取り組んでいます。各企業に課された課題だと思っていますので、今後も引き続き注力していきたいと思っています。

不動産ファンド事業 組織・体制図

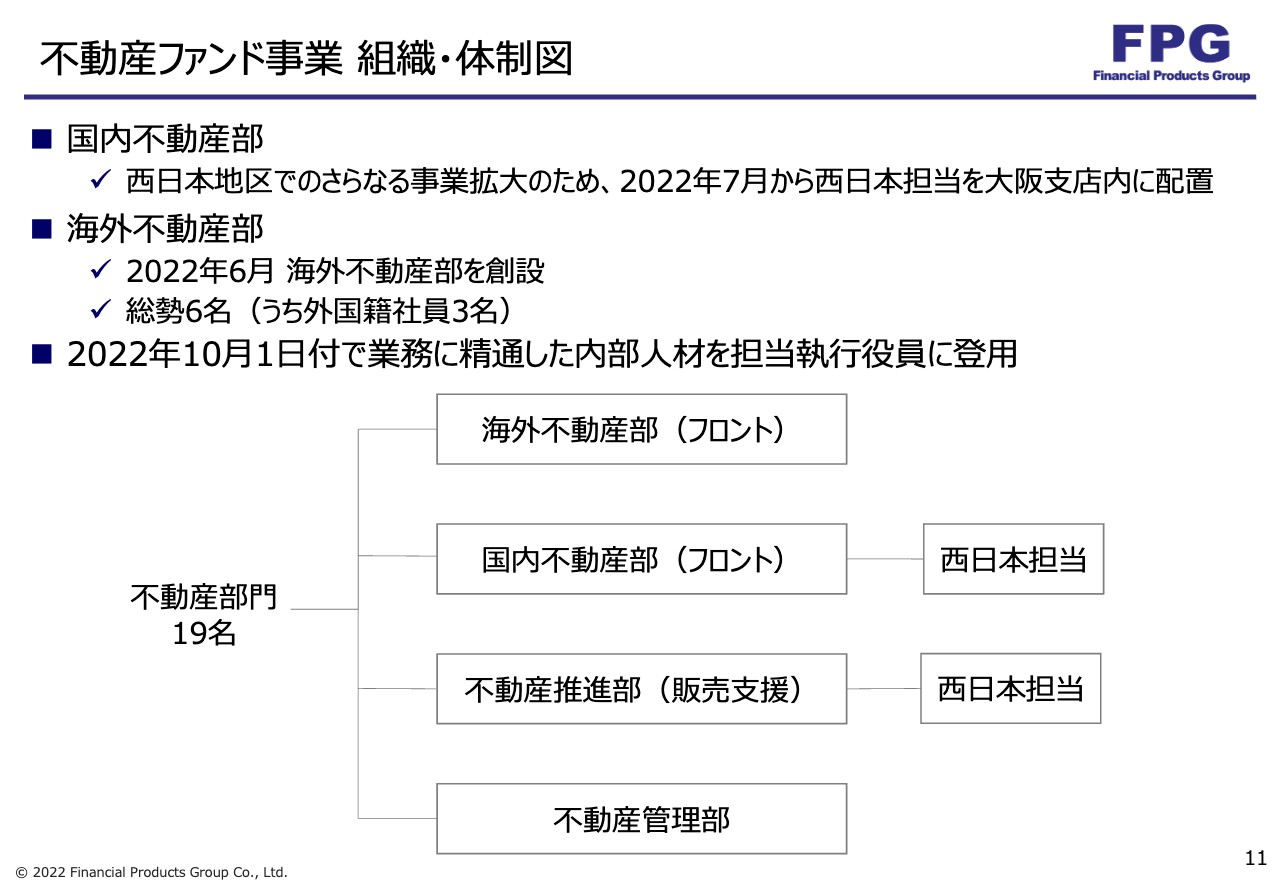

不動産ファンド事業についてご説明します。組織体制としては、国内不動産部と海外不動産部に大きく分かれており、どちらもフロントという位置づけです。また、不動産推進部というセクションが海外・国内の販売を支援しています。不動産の場合は物件の管理が必要であり、不動産管理部も設置しています。

不動産部門には計19名がおり、そのうち17名が東京に、2名が西日本担当として大阪支店に駐在しており、国内物件の管理や販売支援を担当しています。海外不動産部は総勢6名というまだ小さな組織ですが、外国籍社員が3名おり、さまざまなパイプラインの獲得に奔走しています。

不動産ファンド事業 組織・体制図

国内不動産に関してご説明します。1つ目の強みとして、リースファンド事業と同様に、提携会計事務所のネットワークが挙げられます。国内不動産事業は、会計事務所と金融機関からの引き合いが非常に強くなっています。主力商品は資産運用とプラスアルファで相続税評価減の効果を狙った投資ですが、そのような分野の富裕層にアクセスできるのが会計事務所や地方金融機関であるためです。

北は北海道、しかも札幌地区だけに限定しないさまざまな地域から、南は沖縄まで、広範囲に投資家の方々がおり、対応が非常に大変なところです。特に、不動産小口化商品は1,000万円から投資できることが魅力ですが、全国展開しようとするとかなりの労力がかかります。

そのような意味で、当社は営業拠点が全国で13ヶ所あることが他社と比べても大きな強みだと考えています。極端な例ですが、競合他社は東京からすべて出張で対応、もしくは東京と大阪にしかオフィスがない所もあると聞いていますので、そういう意味では、全国13ヶ所あるというのは大きな強みです。

また当社の各支店には、専任の宅地建物取引士を配置しています。不動産の販売においては重要事項の説明等もあるため、宅建士の配置が必要となります。

2つ目の強みは案件組成能力です。最近は業界内での知名度が非常に向上しています。後にご説明しますが、スライド16ページにメディア掲載実績を記載しています。さまざまな業界専門誌から取材を受けており、認知度が非常に向上したことで、大手の不動産会社や商社との取引も始まっています。

3つ目の強みは商品性で、ここが他社との一番の違いだと思っています。「他社の追随を許さない100億円超の大型物件が対象」とありますが、不動産小口化商品の特徴としては、投資家さんが自分では買えないような大型の優良物件が1,000万円から買えるというものです。

競合他社の場合、比較的小ぶりな5億円、10億円、20億円という単位のものを取り扱っています。一方、当社は20億円から30億円、大型のものは100億円超と、個人の富裕層が買いたくても買えない規模の物件を取り扱っています。ポテンシャルが高い一等地の商業ビルも購入対象で、こちらにも注力しています。

大型物件を売り切るためには、強固な販売ネットワークや宅建士の配備が必須となっており、そこが当社の競争優位性となっています。

また、東京一極集中ではポートフォリオ上の問題があると指摘する投資家もいることから、大阪や福岡にも展開しており、現在は組成と販売の好循環が続いている状態です。

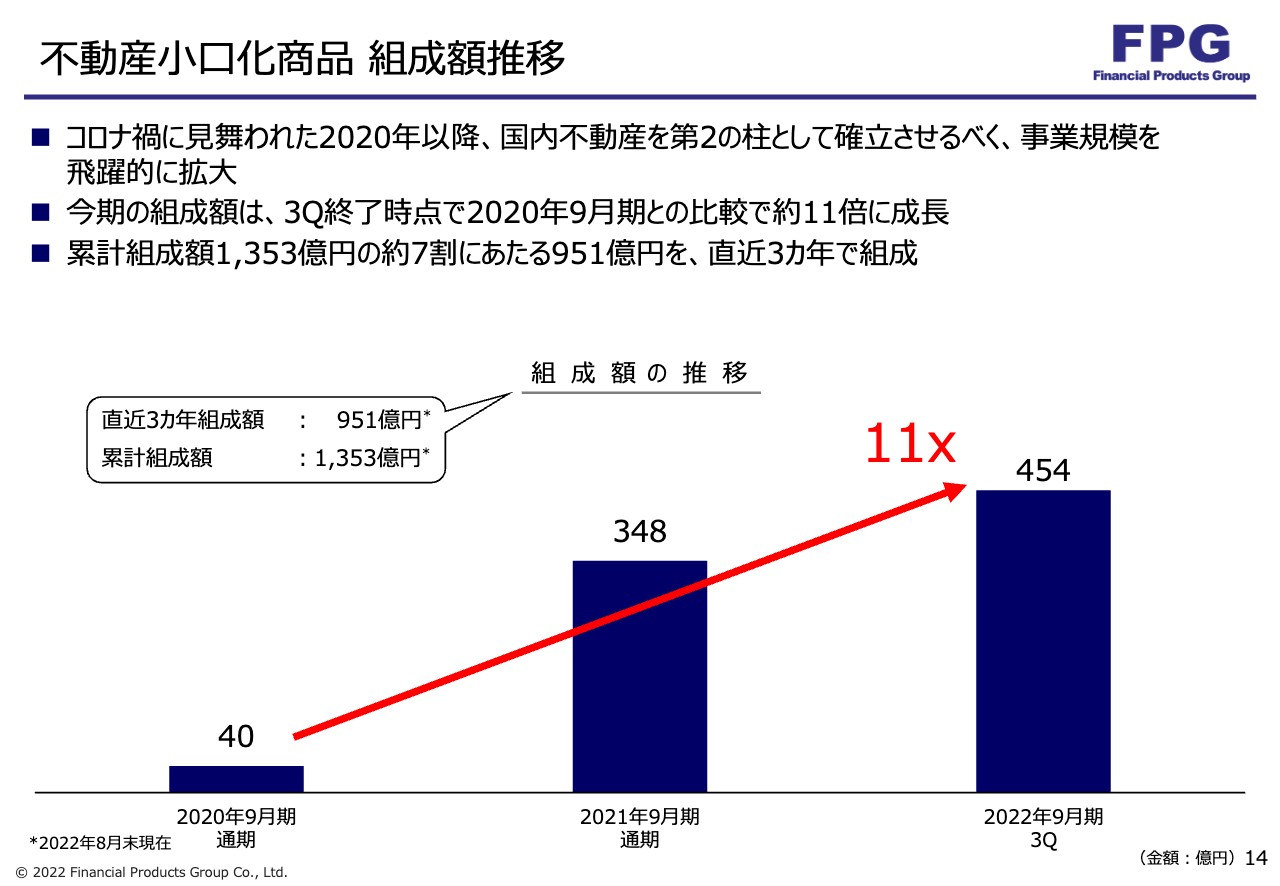

不動産小口化商品 組成額推移

具体的な数値をご説明します。スライドのグラフは不動産小口化商品の組成額の推移で、2020年以降に急激に伸びており、コロナ禍に見舞われた期間にこの分野を力強く成長させたと言える状態です。2020年9月期の40億円に対して、今期の第3四半期が終わった段階で454億円と、約11倍に成長しています。

累計の組成額は1,353億円で、約7割に当たる951億円は、直近の3ヶ年、今期と前期でほとんど組成しています。

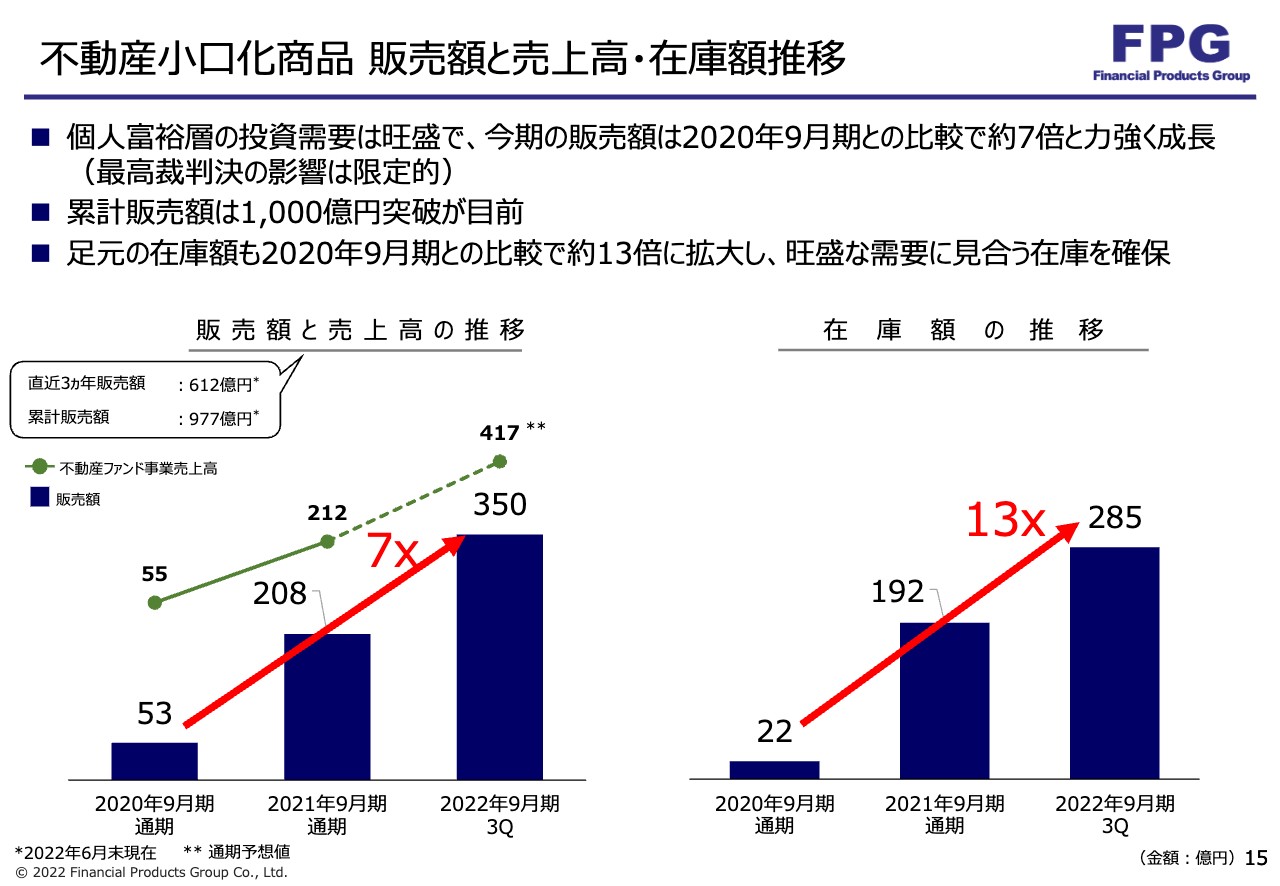

不動産小口化商品 販売額と売上高・在庫額推移

スライド左側のグラフは、販売額と売上高の推移を示しています。個人富裕層も投資意欲はまだまだ旺盛です。今期の販売額は53億円から350億円に増加しており、2020年9月期比で約7倍となっています。これは第3四半期が終わった時点の金額で、第4四半期はさらに積み増す見込みです。累計の販売額は1,000億円突破が目前で、非常に好調に推移しています。数ヶ月前に出た最高裁判決の影響について、判決が出た直後は我々も多少あると考えていたものの、現時点での影響は極めて限定的です。冷静に判断されている方が多く、最高裁の事例はやり過ぎたもの、特殊な事例ということで取り扱われています。

好調な販売を受け、当然ながら在庫も積み増しています。2020年9月期には22億円しかなかったものが、第3四半期が終わった段階では285億円となっています。好調な需要に見合うだけの組成を行い、在庫も確保しています。

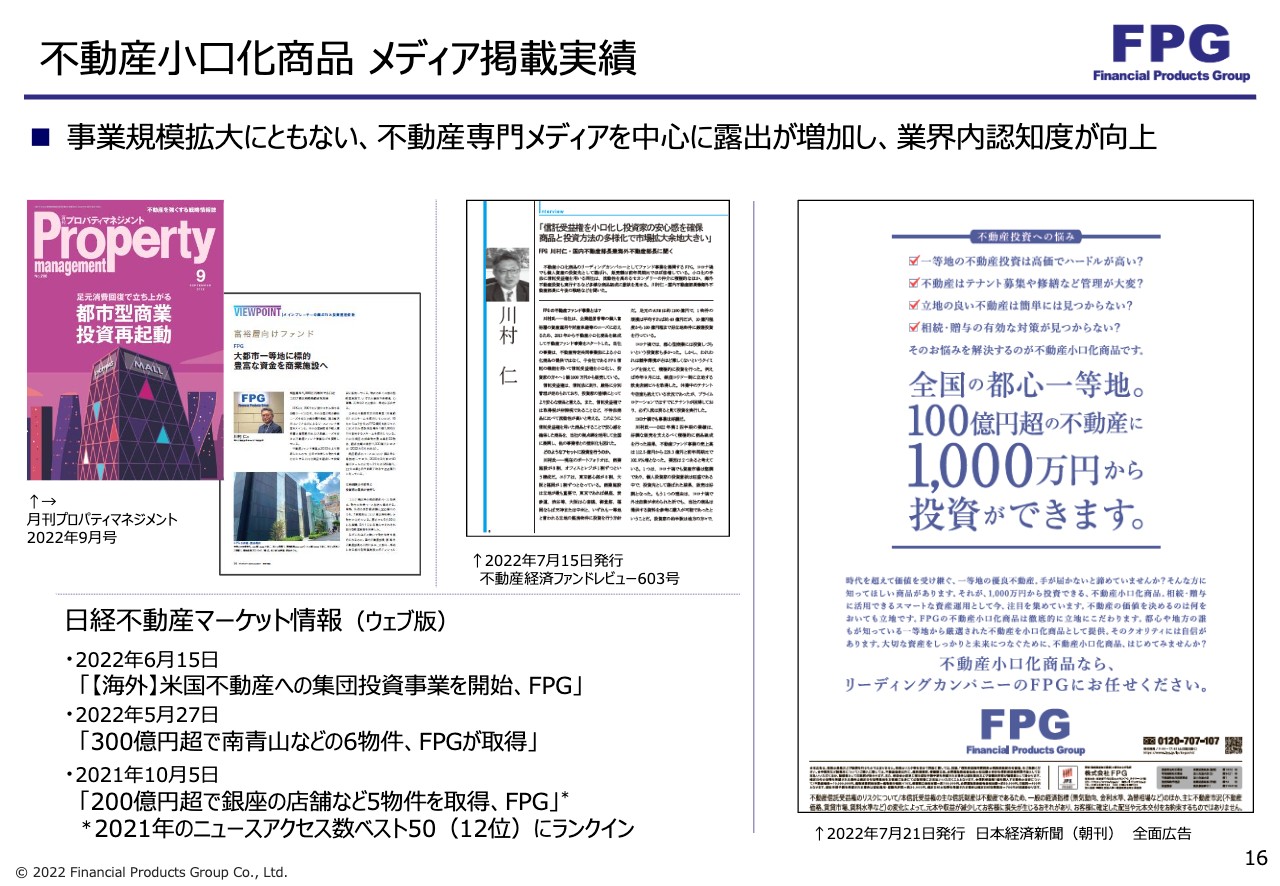

不動産小口化商品 メディア掲載実績

メディア掲載実績です。スライド右側は新聞の全面広告、左側は業界誌への掲載事例で、このようにブランド認知や知名度を上げられるよう努めています。

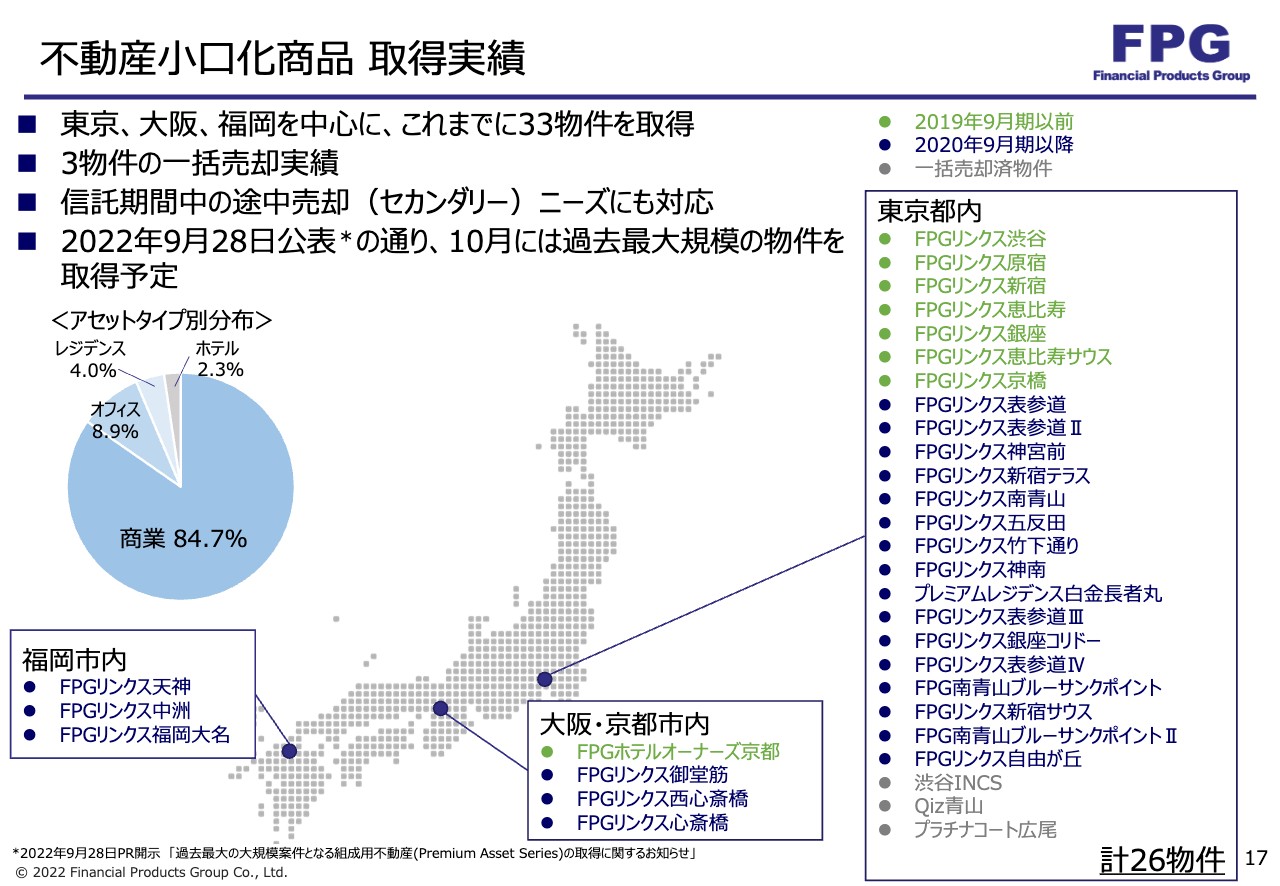

不動産小口化商品 取得実績

不動産小口化商品の取得実績です。東京、大阪、福岡を中心に、これまで33物件を取得しました。出口を迎えた物件もすでに3物件あり、こちらは一括して売却し、投資家の方々に償還を行っています。

途中売却(セカンダリー)ニーズに対応しているところも強みです。小口化商品は「流動性がないのではないか」と懸念する方もいますが、我々の物件に関しては、セカンダリーの実績も相当数を積み上げています。

さらに本日公表したとおり、10月には過去最大規模の物件を取得予定です。スライドに3ヶ所ある四角い囲みの部分をご覧ください。特徴的なのは東京都内の物件で、薄い緑色の文字で示しているのが2019年9月期以前、いわゆるコロナ禍前の物件取得状況です。

ブルーの文字はコロナ禍以降で、東京に限らず福岡、大阪の物件も含みます。コロナ禍以降に積極的に事業を展開し、物件を取得して組成販売を行っていることがおわかりいただけると思います。

当社の強み

海外不動産事業についてご説明します。強みとしては、国内不動産、リースファンド事業と同じように、6,000超の提携会計事務所、140超の提携金融機関、8,000社超の優良中小企業からなる強固な販売ネットワークです。

リースファンド事業の商品だけでなく、不動産小口化商品、海外不動産商品などをすべて、提携の会計事務所や金融機関、既存のお客さまへ販売することができます。

案件組成能力については、海外不動産部門の人数は6名と少ないものの、うち半数の3名が外国人です。この強みを活かして情報収集と目利きを行っています。

海外不動産の分野では、特に米国を中心にした戸建て住宅への投資をかなり積極的に販売している会社が一部ありますが、我々がその分野に参入する予定は、今の段階ではありません。我々が注目している物件は、ニューヨークであれば100億円超の価格帯です。

一戸建てなどは個人が買うこともできるため、価格のボラティリティがかなり高くなります。大型物件であれば、プロが目利きして、ディスカウントキャッシュフロー法などを使って適正な価格で売買できます。そのようなプロ向けの物件に注目して投資を行っていくつもりです。

今はマルチファミリー物件を中心として、今後はホテルやオフィスビルなども対象にしていきたいと考えており、空室の発生や賃料変動に対するリスク分散を重視しています。1室だけでは空室の発生率が「0か100か」となり、一戸建て1件しかなければ賃料変動に連動してしまうため、どちらにしてもリスクです。

我々が取得したニューヨークの物件は、1棟あたり4室から5室あり、40棟で200世帯ほどの家族が入居できます。テナントの入れ替わりはありますが、ゼロになる心配はまったくありません。空室が発生したらリノベーションを行いますが、アメリカでは、リノベーション前に比べて家賃が2割くらいアップするのも特におもしろいところです。

昨今の米国の利上げに対する懸念もあると思いますが、今は住宅ローン金利が高騰しており、住宅の取得を諦める方が増えている状態です。その結果、戸建て住宅は弱含みとなり、住宅取得を諦めた方は賃貸に向かいます。我々が手がける大規模の集合住宅に対するニーズは、引き続き強く残る見通しです。

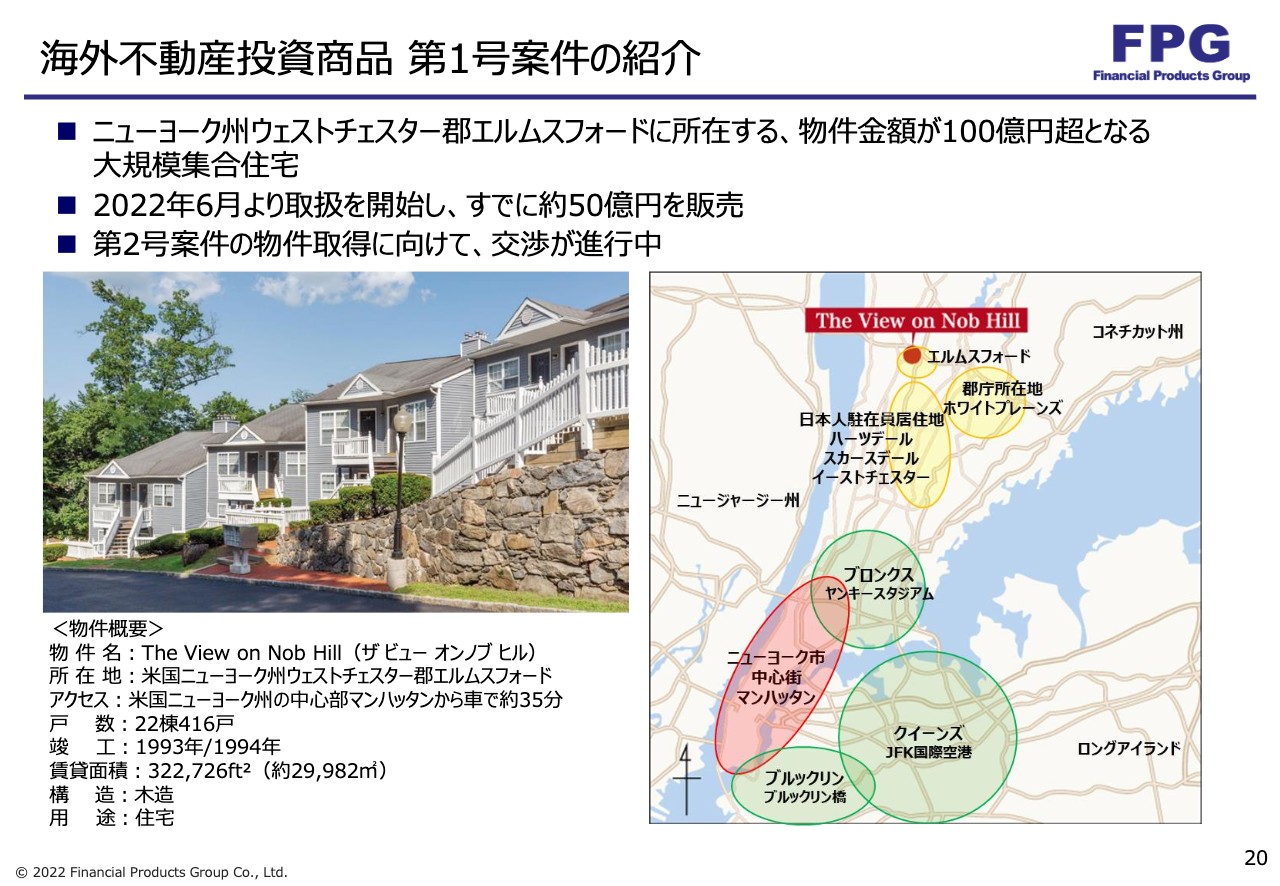

海外不動産投資商品 第1号案件の紹介

具体的な案件をご紹介します。第1号案件として、ニューヨーク州ウェストチェスター郡エルムスフォードに所在する、100億円超の大規模集合住宅を取得しました。エルムスフォードの近郊には、ニューヨークに勤める日本人駐在員が多数住んでいるハーツデールやスカースデールがあります。日本人にとっても非常に馴染みのあるエリアです。

交通状況にもよりますが、マンハッタンから車で30分から40分程度で、エルムスフォードまで来ることができます。スライドに4棟の物件の写真を載せていますが、1棟の中にだいたい4家族が住んでいます。総戸数は22棟・416戸で、バーベキュー場や集会所なども設置しています。

こちらを第1号案件として6月より取り扱い、すでに50億円を販売しました。第2号案件も物件取得の交渉が進行中で、年内には取得したいと思っています。

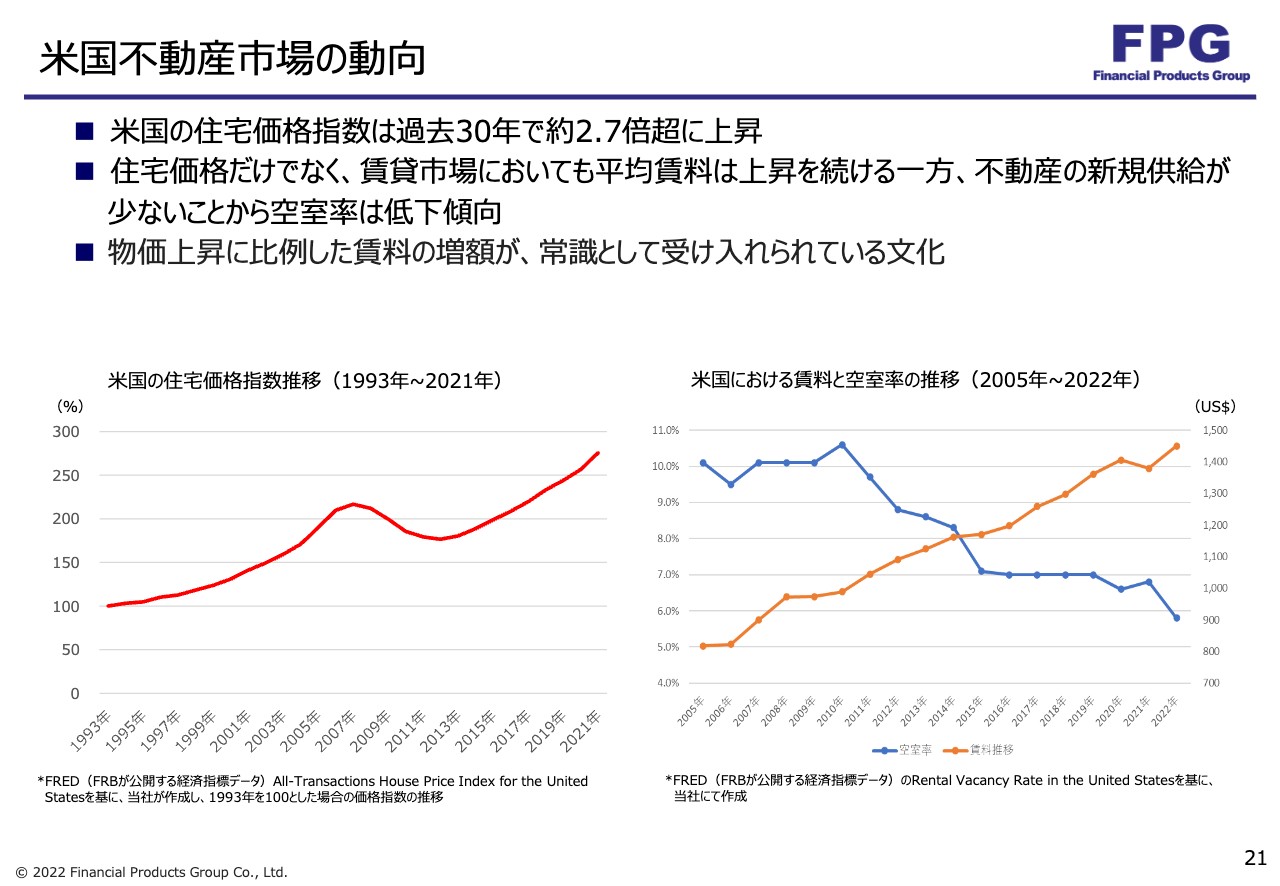

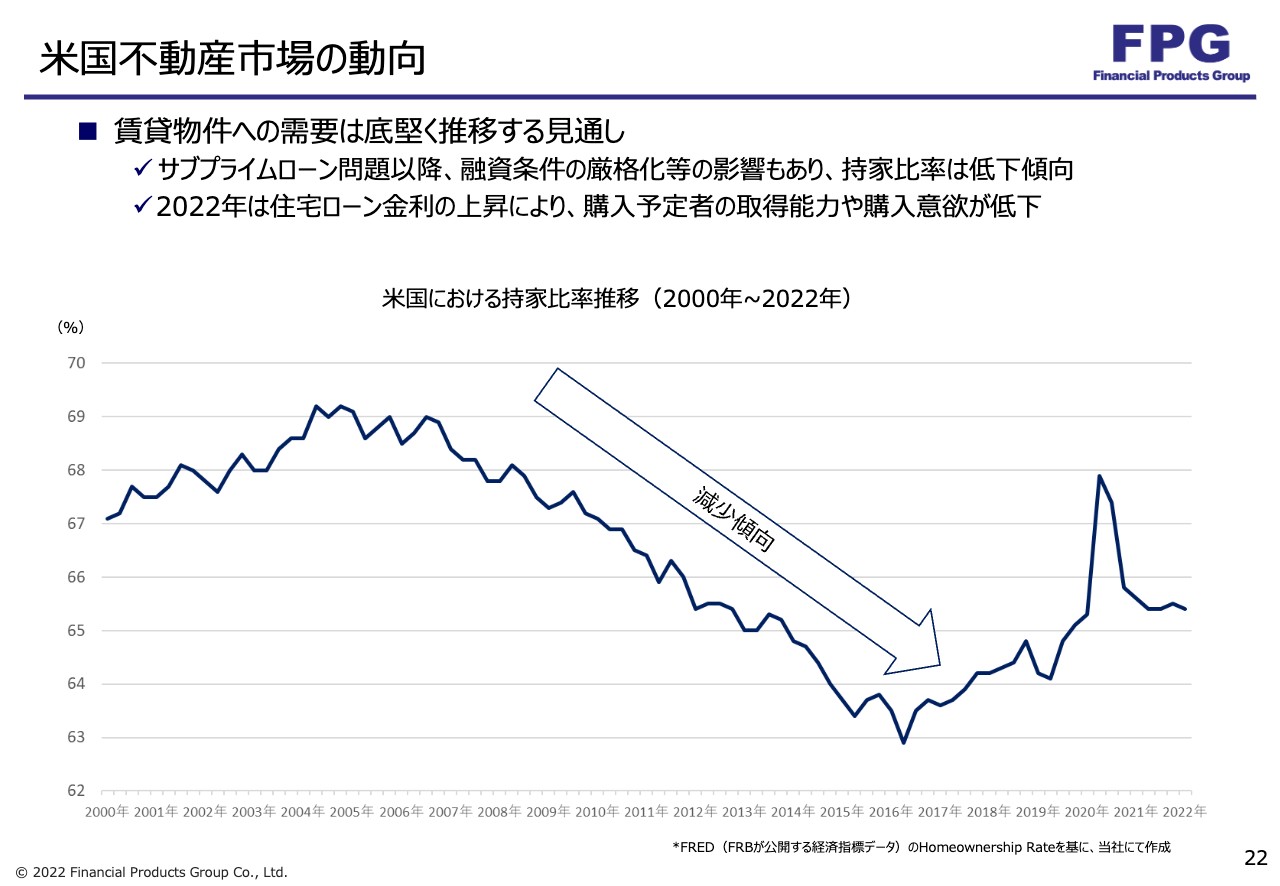

米国不動産市場の動向

米国不動産市場の動向です。みなさまもご存じだとは思いますが、過去30年で2.7倍超に上昇しました。住宅価格指数(シラー指数)を見ると、値上がりが非常に顕著です。特に住宅に関しては、ほとんど一方的な上昇が続いています。

物価上昇に伴い賃料も非常に増額しています。当然ながら、賃料が上がれば物件の価値が上がる状態です。米国の場合、物価上昇に比例した賃料の増額が常識として受け入れられる文化があると思っています。

米国不動産市場の動向

賃貸物件への需要は底堅く推移する見通しです。サブプライムローン問題以降に融資上限の厳格化等があり、持ち家比率は若干低下しています。2022年は住宅ローン金利の上昇で、購入予定者の取得能力や購入意欲がかなり低下しており、賃貸のニーズが高まると見ています。

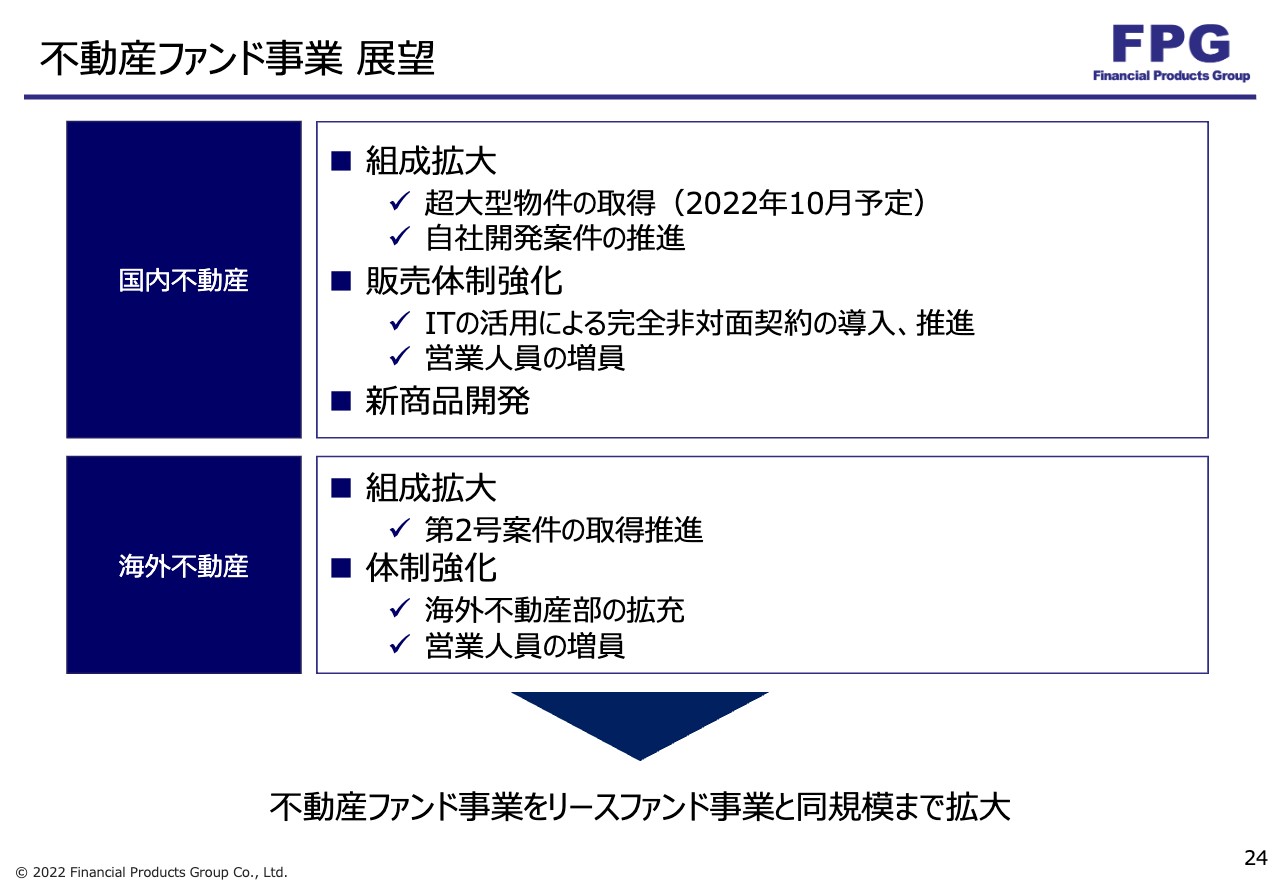

不動産ファンド事業 展望

不動産ファンド事業の展望についてお話しします。国内不動産では、組成拡大で来月に大規模物件の取得を予定し、デューデリジェンスを行っている最中です。自社開発案件も推進しており、先般、自由が丘の駅近の商業物件が竣工しました。

自社開発はリスクも伴いますが、現時点における当社の方針は、地上高3階建てで地下1階くらいの、竣工後1年以内に完成するような物件を中心としています。大きなリスクを取った開発は進めるつもりはありません。

販売体制の強化では、1口1,000万円からの販売で全国各地に購入者がいるため、ITを活用した完全非対面契約の導入を推進しています。また、この分野は人がたくさん必要となるため、営業人員を増強している最中です。

新商品の開発についてもいろいろと考えており、一生懸命がんばっているところです。STOによる不動産の商品もかなりローンチされています。我々が悩んでいるのは、1,000万円単位でも非常に売れているものをさらに小口化して、500万円、100万円、10万円と価格を落としていくことが果たしてよいのかという部分です。研究開発は行っているものの、慎重に検討を進めているところです。

海外不動産に関しては、第2号案件の取得を推進しています。第1号案件が非常に販売が好調に進んでいることもあり、年内には第2号案件を開発したい考えです。体制強化としては海外不動産部の拡充を考えており、6名体制から営業人員を増加していきます。

営業人員に関しては、基本的に支援部隊はいますが、リースファンド事業の営業担当が国内不動産、海外不動産の販売も担うかたちです。少し駆け足になりましたが、ご説明は以上となります。

質疑応答:金利上昇による影響および競合環境について

質問者:航空機リースの組成および販売が今後リオープン的に戻っていくかどうかを考える上で、いくつかのファクターについて社長の見方を整理してご教示ください。

具体的には、まず、足元の金利上昇が航空会社のファンディング戦略に影響を与えているのか、あるいは今後与え得るかという点です。加えて、競争環境として、先般上場申請を行ったSBIリーシングサービスもマーケットに出てきます。この点も踏まえて、今の航空機の組成における競合の状況などを教えていただきたいです。

また、需要に関しても、円安が進行してる中で販売面での影響は出ているのでしょうか? 税制改正でいろいろな節税スキームが潰されているため、それが結果的にJOLCOに需要が集中するような動きになっているのかを教えてください。

谷村:まず、航空機の組成・販売における金利上昇についてお答えします。アメリカが典型的で、最近はイギリスなども含まれますが、金利が上昇すると全般的に景気や株価に対してあまりよい影響がないと言われています。一方で、我々にとって金利上昇は非常にメリットがあります。

その理由として、リースファンド事業はいわゆるノンリコースローンと日本の中小企業からの出資金を調達します。ノンリコースローンの金利は航空会社の与信や銀行との取引によって決定されますが、投資家からの出資金は航空会社にとって非常に魅力ある安い資金となるということです。

金利の上昇に応じて投資家側の利回りも上昇するかと言いますと、決してそうではないので、航空会社や海運会社にとってJOLCOは非常にメリットのある商品になると思っています。

競合環境については、SBIリーシングサービスが上場申請を行いましたが、同社もこのマーケットに参入して数年であり、上場されたとしても競合状況は変わりません。

一方で、競合他社がどんどん参入してくるかと言いますと、直近の20年から30年で我々も含めて新しい参入業者は数社しかないのが現状で、マーケット環境はそれほど変わっていないと言えると思います。

円安に関しては、やはり投資のタイミングとしてはあまりよいとは言えないと考える投資家さんもいらっしゃるとは思いますが、円安を理由に投資家の方々の引き合いが弱くなっているようなことはまったくありません。

税制に関しては、税制改正のリスクは当然あるのですが、我々の取り扱っている商品は法人向けのものが主体で、いわゆる利益の繰り延べであり節税とは異なります。平成17年に改正された内容においては、個人のものにはすべて蓋が閉じられました。

令和2年度の改正でも、海外不動産において個人は減価償却が取れなくなりましたが、法人はいまだ減価償却が取れることは変わっていません。我々としては税制がすぐに変わるとは考えていません。

国内の不動産に関しては先般の最高裁判決のような事例もありますが、繰り返しになりますが「やり過ぎがよくない」ということで、その他の部分の評価に関しては、我々も含めて一般的に変わる要素はないと思っています。

質問者:金利について少し補足いただきたいです。一般論的に、他と違ってJOLCOのやさしいファンドコストが将来選考されるかもしれないというお話でしたが、すでにその兆しは出ているのでしょうか?

谷村:すでに出ています。例えば、ノンリコースローンの金利について、以前は2パーセント台だったものが、現在は3パーセント台に上がっています。一方で、投資家の利回りが上がっているかと言いますと、2パーセントのまま変わっていません。そのような意味で、金利上昇のメリットはすでに出ています。

質問者:航空会社側がJOLCOを選ぶという動きが出始めているということでしょうか?

谷村:ご認識のとおりです。

質疑応答:不動産小口化商品の市場における立ち位置について

質問者:不動産小口化商品について、マーケットは広がっていると思いますが、青山財産ネットワークスやコスモスイニシア、ボルテックスなどの競合も、同様に注力している分野だと思います。その中で、御社の優位性やポジショニングをどのように考えればよいのか、具体的なご説明をお願いします。

谷村:実際に数字で開示しているのは青山財産ネットワークスだけで、ボルテックスは非上場であり、どれだけの小口化商品を売っているのか等の実際のデータを見ているわけではありません。

しかし、我々のマーケット感覚では、販売額としては間違いなく我々がトップを走っています。現在は400億円程度の年間販売額であり、これからまだまだ拡大すると思っています。2,000兆円の個人金融資産があると言われており、そのような意味では心配していません。

また、他社さまの多くは不動産特定共同事業法に基づく商品として小口化しています。我々も不動産特定共同事業法(不特法)の免許、国土交通大臣第1号を持っているのですが、実は今それを使っていないのです。我々の子会社にFPG信託という会社があり、そちらの信託受益権を小口化することで販売しています。

以前は我々も不特法を使って商品を販売していたのですが、非常に苦労したのは宅建士の免許を持っていても売れないということです。不特法上で販売するためには、不動産証券化協会認定マスターやビル経営管理士など、宅建士に加えプラスアルファの資格が必要なのです。

不動産業界にはそのような資格を持っている人がいるのですが、それほどたくさんいるわけではなく、不特法を使っている場合は、おそらく他社においても販売人員の確保がけっこう大変なのではないかと思います。

一方で、信託受益権の小口化においては、当然ながら第二種金融商品取引業者である必要もありますが、それに加えて宅建士だけで済むため、比較的営業人員を確保しやすいのが我々の強みかと思います。

質疑応答:船舶用の商品の特徴について

質問者:御社は船舶関連が非常に好調です。同業他社もあまり追随できないような状況だと思いますが、そもそも船舶用の商品は航空機リースと比べてどのような特徴があるのか、また、参入障壁があるのかを教えていただけますか?

谷村:少し精神論のようになるのですが、航空会社と海運会社の大きな違いは、航空会社は比較的ドライだということです。一方、海運会社は、過去の取引などを非常に大事にしてくれるため、我々は過去にたくさんの海運会社と取引しています。

特に、先ほどもお話しした33隻にのぼる大型案件なども過去に取引していたところで、一時残高(エクスポージャー)がかなり積み上がったため取引を見合わせていましたが、購入選択権の行使などで満期を迎える案件があったため、再度取引を行いました。

その受注に際しても、銀行から出資金などの部分で当社以外からもビッドを取ってはどうかという話があったようでしたが、この会社は忠義に我々のところを選んでくれました。

一方で航空会社においては、業界の大手航空会社の一例を申し上げますと、実は我々、この大手航空会社と十数年前に何回か取引しました。その後、非常に競合環境が激しくなり採算が厳しくなったため、我々は受注できませんでした。しかし、コロナ禍により航空会社の業績が悪くなり、一部の方が引き受けられなくなった中で、我々がオファーしたところ、10年以上ぶりに再度契約を獲得できたのです。

このように、航空会社はファンディングコストやプライシングを最重視で比較する方針がありますが、海運会社は適切なプライシングであれば過去の関係を考慮してくれる側面があります。このように企業体質が違うので、我々としても船舶の案件は比較的好調に受注できています。

質問者:今回の事業説明では社長ご本人からお話ししていただき、非常に理解が深まったと思います。今後は決算発表においても、四半期ごととまでは言いませんが、年に1回、中間決算も含めて2回程度、今のような社長のわかりやすいお話を拝聴できたらと思います。

谷村:ありがとうございます。非常に貴重なご意見として承りました。

質疑応答:景気後退によるリースファンド事業への影響について

質問者:一般論として、景気後退フェーズにおけるリースファンド事業の組成や販売には、どのような影響が出ると考えていますか?

それに付随して、例えば、直近は中国を中心にアジア圏で航空の回復が遅れていたり、コンテナが少しピークアウトしていたり、さらに、地域によっては不動産価格がピークアウトしているようにも見えます。このあたりの影響および考えられる対策についてもご教示ください。

谷村:景気後退については、アメリカのドル金利も上がっていますから、「どこかでリセッションが起こるのではないか」という懸念はみなさまもお持ちだと思います。イギリスも、大規模な減税に伴って財政の悪化が予想されることから、ポンドが売られることも考えられます。

グローバルエコノミーの現状を見ると、ややリセッションの入り口に立っているというのが私の個人の見解です。アメリカや欧州の景気後退は、当然ながら日本の景気にも影響を与えることは確実で、日本の景気の雲行きが怪しくなりつつあると思っています。

一方で、我々が取引をしている中小企業は、ニッチなところで稼いでる方がたくさんいます。過去にも経験しているのですが、そのような方々は比較的景気の影響を受けにくいのです。まったく影響がないとは言いませんが、過去の経験則から、大幅な景気悪化があったとしてもそれなりのニーズがあると我々は確信しています。

リーマンショックのときにも、我々はそれなりに販売を続けていましたし、東日本大震災のときも続けていました。そのような意味では、景気の後退やなにかアクシデントが起こったときでも収益性のある企業は多数存在するということです。過度に楽観視しているわけではありませんが、悲観視もまったくしていないというのが正直な意見です。

記事提供: ![]()