JTの歴史

<旧専売公社・民営化後の失敗>

成り立ちは日本専売公社、つまり国営企業が前身です。その後、たばこ輸入自由化の煽りを受けて1985に設立したのがJTです。民間企業となったJTは、日本のたばこ産業の衰退を察知し事業多角化を行うも、ほとんど失敗してしまいます。

飲料事業で「桃の天然水」をヒットさせましたが、後が続かず撤退。その他にもバーガーキングの経営なども行っていますが、いずれも失敗しています。

<海外M&Aで成長>

一方で大成功した戦略がM&Aです。

2007年 初の大規模M&Aを行います。当時世界5位のイギリスのギャラハーを1兆7300億円で買収しました。

当時の海外売上高は7.4%(1998年)と低いことから大きな舵転換が行われたのです。

その後もM&Aを続け、現在では利益の70%が海外たばこによるものです。

なぜここまで成長できたのかというと、独自のM&Aプロセスを持っているからです。JTは投資銀行やコンサルを使わず、基本的に自社内で投資判断を行います。現地企業の情報収集やシナジーの検討も自社で行い、投信銀行のみが知る情報がある場合に活用する程度です。企業独自のノウハウを活かしたからこそ成長したのです。

先進国は伸び悩み、新興国は伸びる

ここからは本業であるタバコの実情を確認します。

まずは先進国です。先進国は経済成長が頭打ちであること、増税と規制の強化、人口構造の変化によってたばこの総需要は減少傾向です。

一方で新興国は全く逆です。中東・アフリカは経済成長と人口増加によって需要が拡大しています。さらに所得の増加に伴って需要が高級路線に切り替わり、JTの商品と需要が合致しつつあります。

JTのM&Aはこの流れを見越したものとなっているのです。

2017年にフィリピン・インドネシア・エチオピア・ロシア・バングラデシュなどの新興国のたばこ企業を買収しました。その翌年2018年、自社製のたばこの売上は不調となりますが、M&Aによる売上が不調分を上回り海外たばこ事業は増収増益となります。

先進国の需要減少を、新興国で補っているとても良い事例です。

先進国(日本)のたばこ事業の特徴

一方で長期的な視点で考える場合、「新興国もやがて先進国みたいになるのでは?」と疑問を抱くかもしれません。

そこで参考になる事例が国内たばこ事業の動向です。

私たちの肌感でもわかりますが、日本におけるたばこの需要は減少しています。

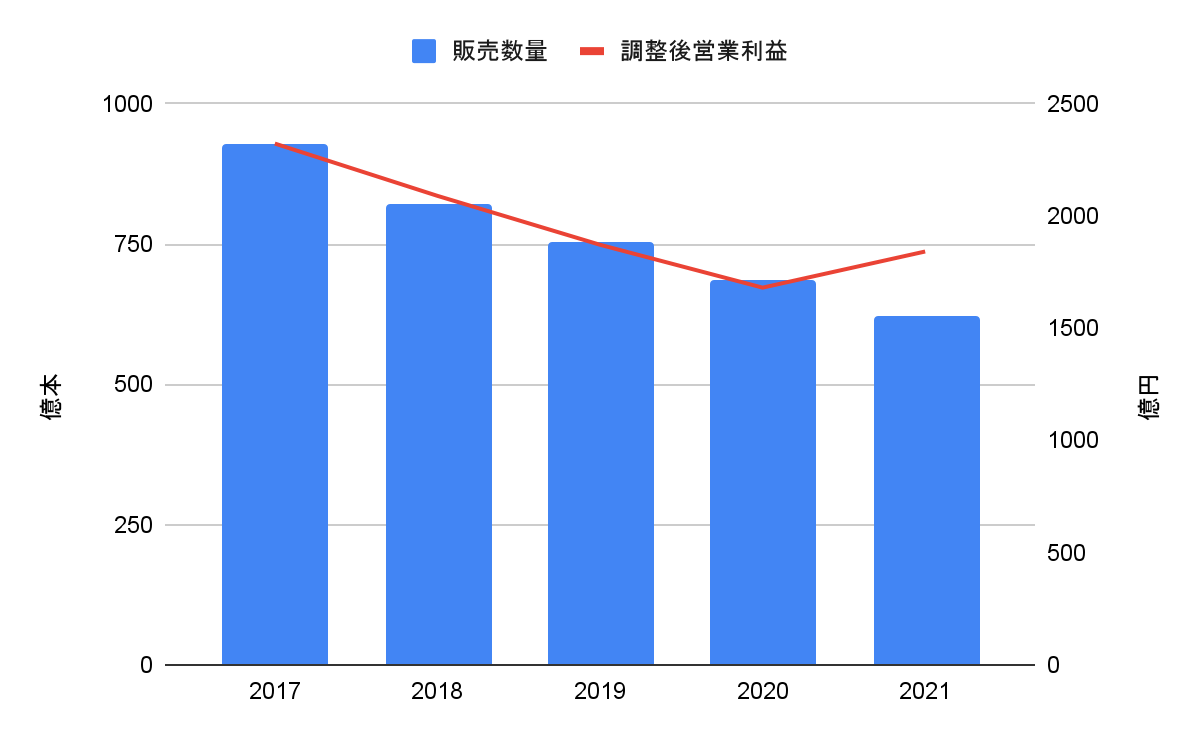

ここ5年国内たばこ事業は右肩下がりです。

しかし最新の2021年に注目してください。販売数が減少しているにも関わらず、営業利益は増加しています。

理由はたばこの単価が上昇したためです。過去も増税の度に値上げを行うなど、非常に価格転嫁がしやすいビジネスなのです。

| 年 | 内容 | JTの影響 |

| 1997年 | 消費税3%→5% | 一部銘柄を1箱10円値上げ |

| 2014年 | 消費税5%→8% | 一部銘柄を除き1を箱10〜20円値上げ |

| 2019年 | 消費税8%→10% | 一部銘柄を1箱10円値上げ |

出典:2021年12月期 有価証券報告書より作成

あくまで私の考えですが、先進国の需要が落ちる・新興国が先進国化する・M&Aが頭打ちになるなどの業績悪化の可能性に対し、価格転嫁で対応すると考えます。

需要が落ちても売上を維持する、安定的な業績が今後も続く可能性が高いと考えます。