投資リスクを考える

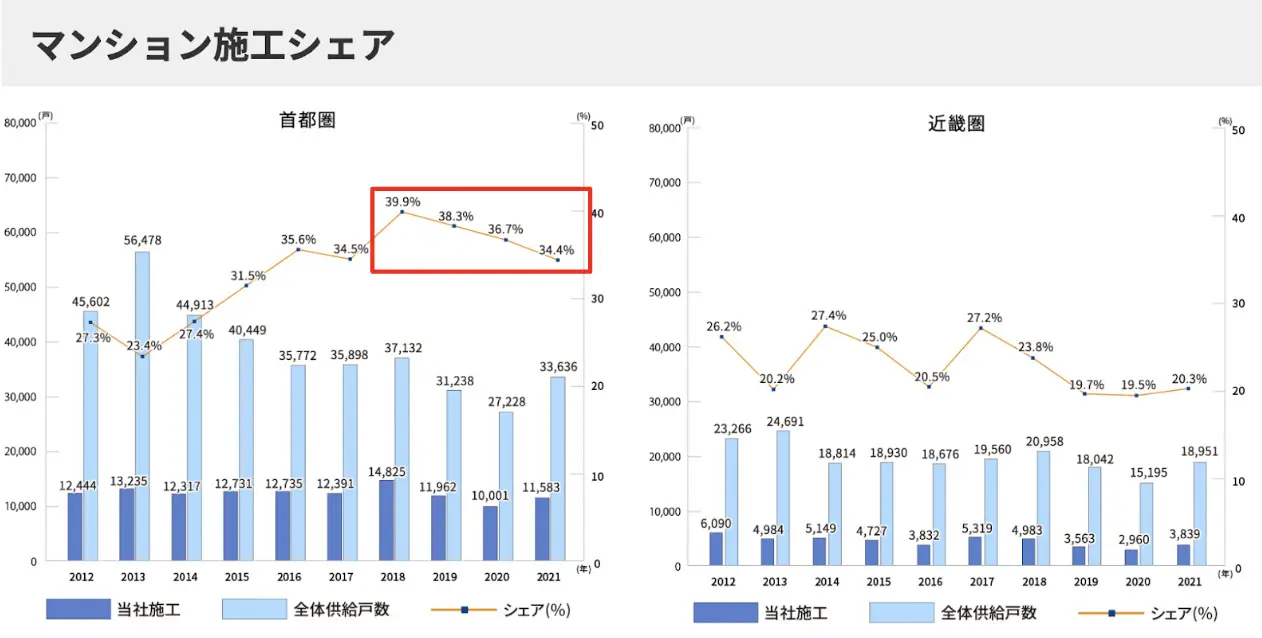

一方で気になる点もあります。2018年をピークに首都圏でシェアが下落していることです。

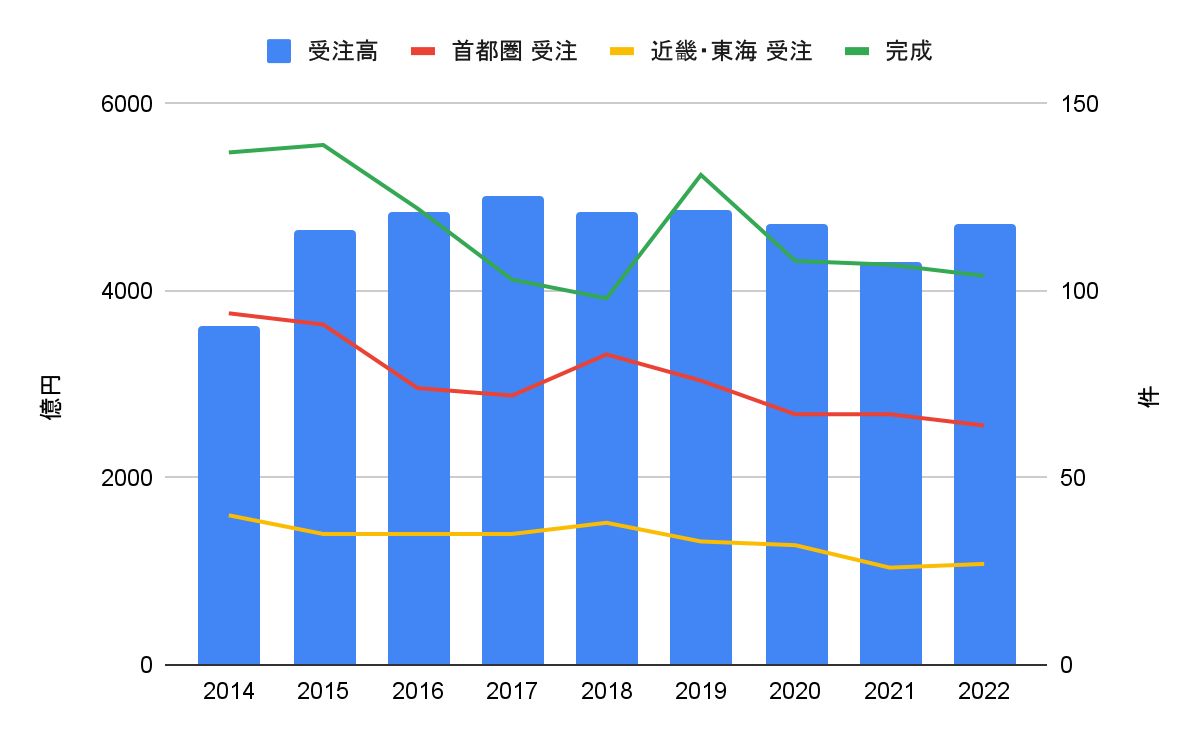

さらに、売上の最大割合を占める首都圏における受注実績も緩やかな右肩下がりです。

出典:各年度決算短信より作成

この情報を見ると今後業績が悪化する可能性も示唆されます。この疑念についてIR担当者に直接質問してみました。

IR担当者曰く、「シェア・受注の推移はあくまでデベロッパーからの依頼によるものなので、コントロールできるものではありません。そもそも中期経営計画でKPIとしているのは、シェアや受注高ではなく経常利益1,000億円(22年3月期実績は818億円)です。」シェアや受注高の下落は大きな問題とは捉えていない様子でした。

しかし、コントロールできるものではありませんという発言に真のリスクがあると考えます。それはつまり、建設会社はデベロッパーなしでは成り立たない、外部環境に左右されるという事実です。

かなり極端な話ですが、デベロッパーがすべて倒産すれば建設会社は仕事が無くなります。

長谷工へ投資する際は、関連企業の業績や景気後退、金利上昇など外部要因に左右されやすい企業である、という認識は必要だと思います。

今後の成長性〜地方を押さえることができるのか?

マンションを建て続けることが必要なビジネスモデルですが、今後はどれくらい建設余地があるのでしょうか?

長谷工の首都圏でのシェアは下がっていますが、そもそも都内のマンションは供給が一服しています。これまで首都圏で強みを持っていた長谷工が次に狙うのは、福岡など地方のタワマン需要です。九州、特に福岡にお住まいの方は肌感でマンションが増えたな、と実感されているのではないでしょうか?実際に、九州7県のマンション平均価格は高騰し、販売・供給戸数供に伸長しています。

※参考:21年の九州7県新築マンション販売、31%増の7759戸 – 日本経済新聞(2022年2月24日配信)

※参考:地方でタワマン建設ラッシュ! その理由は? – NHK(2021年6月22日配信)

長谷工は首都圏と地方では別の戦略を考えています。

首都圏においては、あくまで建設会社としてマンション建築する側でビジネスを行っています。しかし、地方においてはデベロッパーとして進出しています。マンションの建設計画を練り、地元の建設業者に建設を依頼することで早期に九州の需要を抑える狙いがあるのです。

また、中期経営計画からはマンションを建てた後のリフォームや大規模修繕を行うサービス関連事業の成長を目指す意向が読み取れます。新規建設に比べれば収益性は高くないものの、業績の変動が小さくなることが期待できます。

現時点においては建設関連事業の営業利益に占める割合が70%であるのに対し、サービス関連事業の利益構成比15%程度とまだ先は長く感じますが、マンションに特化した強みを活かすことで、今後じんわりと伸び、収益を下支えする可能性があります。