2023年2月25日にログミーFinance主催で行われた、第50回 個人投資家向けIRセミナー Zoom ウェビナーの第2部・株式会社エフ・コードの講演の内容を書き起こしでお伝えします。

目次

工藤勉氏(以下、工藤):株式会社エフ・コード代表の工藤と申します。本日は、会社概要をご説明したあと、2022年12月期の通期業績、今後の成長戦略、2023年度の業績予想についてご説明します。よろしくお願いします。

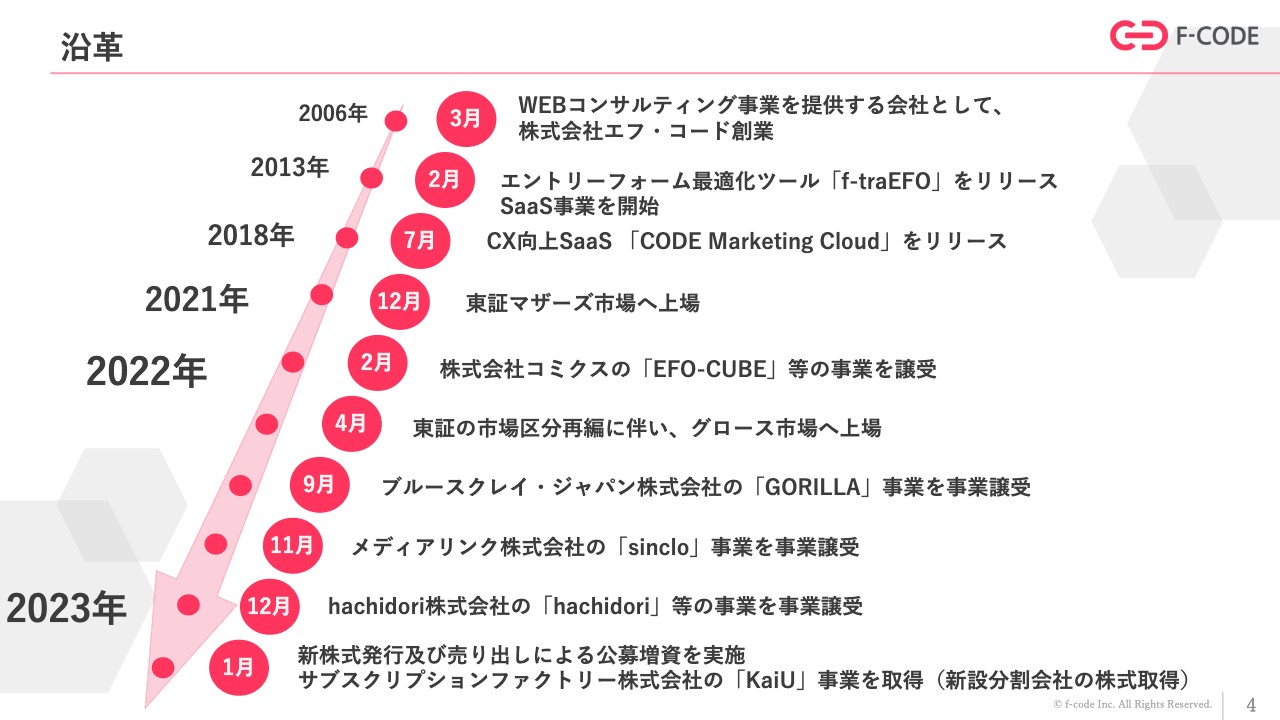

沿革

工藤:我々エフ・コードは、2006年3月にWebコンサルティング事業を営む会社として創業しました。企業のホームページの使い勝手を向上させるため、最初はコンサルタントが人力でさまざまなご支援を行う実績や経験を積み重ね、最大公約数としての改善ポイントをつかむことができました。

その結果、人力だけではなくソフトウェアを活用して問題を自動的に解決することができれば多くのお客さまのお役に立てると考え、2010年代からはSaaS事業(ソフトウェアをサブスクリプションで提供する事業)に進出しています。

それから約8年かけ、2021年末に当時の東証マザーズ市場に上場しました。2022年には5件のM&Aを行い、2023年初頭に公募増資を実行して今に至ります。

坂本慎太郎氏(以下、坂本):創業のきっかけ等について、工藤さんのこれまでのご経験など含めて教えていただけると、よりイメージが湧くかと思いますがいかがでしょうか。

工藤:もともとは外交官を志望しており、官僚になろうと考えて大学に行きました。国家公務員Ⅰ種を受けるつもりで法学部に行きましたが、OB訪問をしている間に、グローバルで活躍するには、官僚になるより自分でビジネスを起こしたほうが早いかもしれないと考えました。

坂本:「1番優秀な方が起業家になる」というアメリカの考え方のようですね。

工藤:残念ながら優秀ではなかったため大学は中退してしまいましたが。その後、コンサルタント会社で1年修行し、エフ・コードを起業する以前には自動車学校の紹介サイトを作りました。

坂本:ファミリーマートなどに置かれている紙の紹介物がWebサイトになったイメージですか?

工藤:そのとおりです。おそらく18年前は、コンビニか大学生協で手に入れたパンフレットを持ってカウンターで申し込む以外には、自動車学校への申込み方法はなかったと思います。

坂本:合宿免許取得はだいたいそうでしたよね。

工藤:そうなんです。当時の旅行予約サイトでは全国の自動車学校の空き枠を集めて参加者を募っていたと思います。その当時はスマートフォンではなくガラケーだったのですが、「iモード」の公式サイトから数クリックで申し込めるようになると便利だと考えました。

それをきっかけに起こした事業が成功したことがインターネットとの出会いとなり、エフ・コードの創業に至りました。

その後は少子化問題などもありましたし、自動車学校という個別のビジネスを長く続けるというより、お客さまが商品を買う時の体験が便利になり、市場全体を大きくすることができれば、クライアントもユーザーも便利になりハッピーになると考えました。さらに、このような構造は、インターネットでは作りやすいという自分なりの学びもありました。

この学びを、どこかの領域に特化するのではなくいろいろな産業に展開できる会社を作りたいと考え、さまざまな業界の会社を支援する会社を作ろうとエフ・コードを起業しました。

坂本:その結果、先ほどご説明があったホームページでのお困りごとを助けるツールが誕生したのですね。エントリーフォーム最適化ツールはよくわかりましたが、それを含めてどのようなソフトが完成したのか、概略を教えてください。

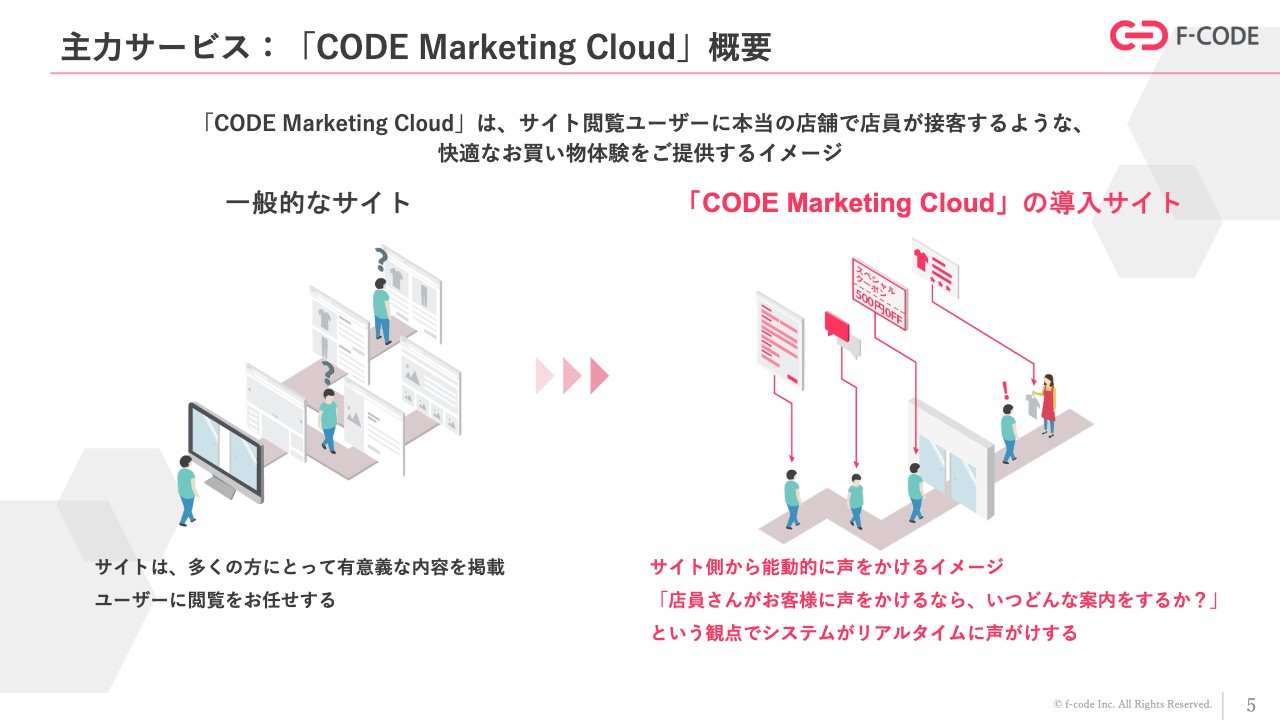

主力サービス:「CODE Marketing Cloud」概要

工藤:メインプロダクトは「CODE Marketing Cloud」といいます。簡単にご説明すると、ホームページ上で起きたユーザーの困りごとを自動的に検知し、その人が今一番欲しい情報を自動的に出すツールです。

これまでのホームページは、店員のいないお店のようでした。当然、商品は棚に並んでいますし、リテラシーが高ければ決済もできます。スマートフォンの画面上ですべて完結することが増えたということですね。

そういった背景の中、今やインターネットは老若男女が使用していますが、欲しい商品が見つけられなかったり、いろいろな設定や機能を使いこなせなかったりして困っている方もいると思います。例えば、スマートフォンにあまり慣れていない方は、孫にクリスマスプレゼントを贈りたいと思った時に、決済は自分自身でして送り先を孫の家にしたいが、その方法がわからないという問題に直面します。

その時、我々のシステムでは、そのユーザーの過去の購買履歴やサイト上でどのような行動を取っているかという情報などから、見ているページをその方に適したかたちでリアルタイムで自動的にカスタマイズすることができます。

例えば「自宅以外に商品を送るにはこのような方法があります」「クレジットカード決済ではなく代引きをご希望でしたらこのような方法があります」というかたちで、その方に一番合った方法をシステムが自動検知してご案内します。「Web上に店員を置きましょう」というプロダクトですね。

坂本:それはよいですね。僕は少し探して見つけられなかったら「もういいや」と思ってしまうパターンが多いので、そこの漏れを拾ってもらえるのはとてもよいと思います。また、僕は人と話すのが苦手で店舗で店員に質問するのは面倒だと思ってしまうため、Webですべて完結するのは大変便利だと思います。

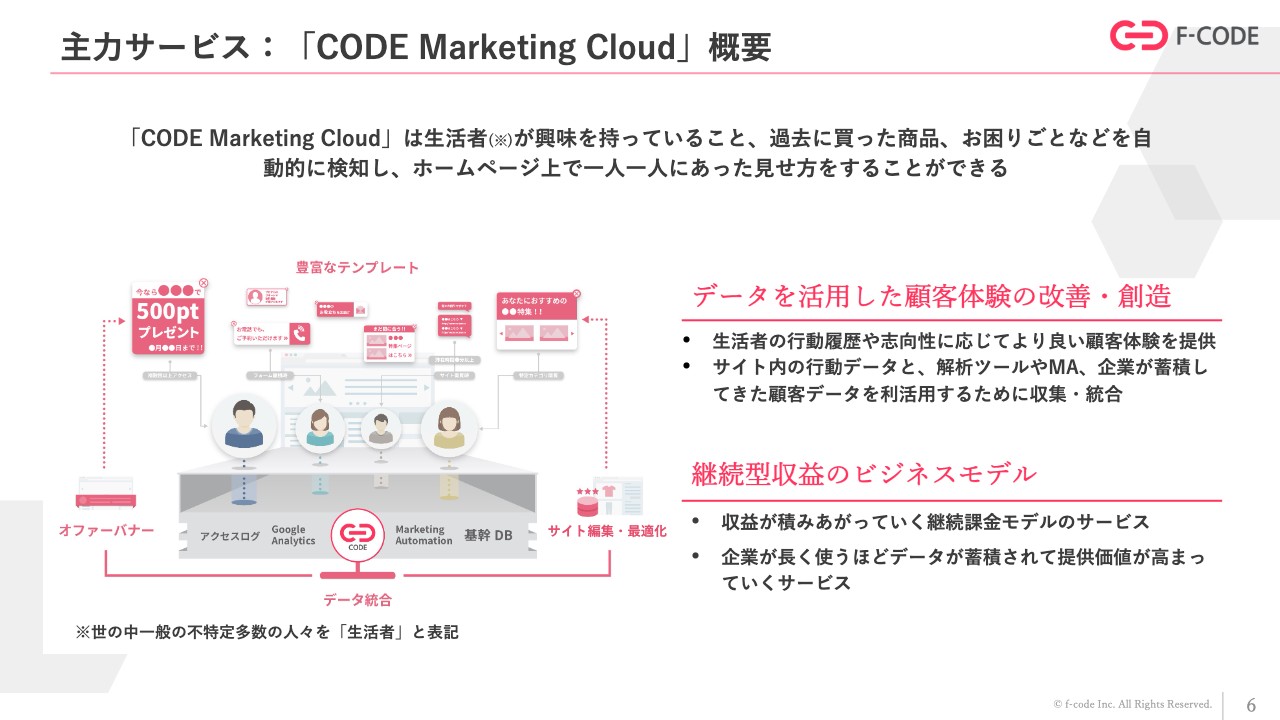

主⼒サービス:「CODE Marketing Cloud」概要

工藤:「CODE Marketing Cloud」を導入すると、ホームページには24時間365日動いてくれる店員ができ、どのようなおもてなしをすればユーザーが気持ちよく商品を購入してくれたのかがわかるようになります。また、購入回数や金額のほか、ロイヤルユーザーになってくれる方かどうかなどのデータを取ることもできます。

さらに、そのデータを活かして、例えば、以前ファミリー向けの家電を購入したことのあるお客さまが久々に家電販売サイトを訪れた際には「前回は洗濯機を購入したので今回はこのようなものがおすすめではないか」といったご提案をすることができます。

クライアントにとって有益なユーザーデータは、我々のクラウド上に蓄積されていきますので、そのデータを活かして24時間365日ユーザーをおもてなしすることができます。

料金については、基本的に1度ソフトウェアを導入いただくと、ご満足いただいている限りは継続的に月額をお支払いいただくビジネスモデルです。

坂本:サイトを初めて見た時に「ポイントプレゼント」などの表示が画面上に出てくることがよくありますが、これらはクライアントがシステムを導入してからデータが蓄積されているのでしょうか? それとも、cookieの蓄積が紐付いており、導入すると最初から効果的な表示が出てくるシステムでしょうか?

工藤:導入したあとに取れるデータもありますが、多くのクライアントのもとには「このようなユーザーがこのような商品をこのような頻度でこれくらいの金額買っている」というデータはすでに貯まっています。

坂本:もともと登録時に入力した年齢や居住地などの情報と、御社のシステムがうまく連携されるイメージですね。

工藤:おっしゃるとおりです。クライアントが使い込んでいただければいただくほど、いろいろなデータと紐付きます。家族構成や居住地、好みの商品、どのような価格帯、どこへ旅行に行くのが好きかなどの情報もわかるため、お客さま一人ひとりに合ったおもてなしが実現可能になります。クライアントの予算が許す限り、長く使い続けていただけるモデルとなっています。

坂本:非常にわかりやすいです。個人投資家の方によく聞かれるため、課金体系についても教えていただけますか。1社につきいくら、それともユーザー数に対していくらというかたちでしょうか?

工藤:基本的には1サイトに対して最低いくらという料金設定です。それに加え、サイトに来る人の数によって料金は増えていきます。中小企業であれば約10万円で使用できることもありますし、大企業になると毎月それ相応の金額となります。

最近はM&Aを繰り返していたため平均顧客単価が出しづらいのですが、M&Aをする前の段階でのお客さまの平均単価は月々数十万円くらいだったと思います。

大企業向けのソフトウェアと言われる有名外資系企業の料金体系と比較すると10分の1程度の金額で導入できますので、その点もご好評いただいている部分だと思っています。

ご利用企業の傾向

工藤:「CODE Marketing Cloud」をご導入いただいている企業には、大きく分けて3つのグループがあります。

イメージが付きやすいのは、スライドの左側に記載しているeコマースや旅行、金融サービスなどかと思います。こちらは基本的に、ユーザーは一度使うと継続的に利用する方が多いサービスです。銀行や証券のほか、eコマースやトラベル系は一度利用するとそのお客さまは何度も商品を購入しますので、いわゆる「ロイヤルユーザー」化してもらうためにも高度なおもてなしをしたいと思っています。

2つ目は不動産や自動車が典型的ですが、これらの商品は人生において何度も購入するものではありません。しかし、1回の購入価格が高いため、購入検討期間も長くなります。その間、伴走するようにおもてなしをすることが重要だと考えています。

不動産や自動車の購入は、何年がかりで検討することもあります。その時のお客さまの問題意識や、欲しいものに合わせて情報を提供することが大事だと考えています。

3つ目は法人向けサービスを行っている会社です。我々の顧客企業としてはこちらのセグメントが一番伸びています。このような3種類のお客さまに主にお付き合いいただいています。

坂本:BtoCは先ほどのお話からイメージが湧きましたが、BtoB領域はどのような使い方をしているのか、一例があれば教えてください。

工藤:当社自体がBtoB企業ですので、我々がどのように考えて使っているかをご紹介するのがわかりやすいと思います。

大前提として、購入企業側のバイヤーはインターネットを使いこなす若年層が大多数になってきています。そのため、昔のようにすべての取引企業を呼び、プレゼンを聞いて購入を検討する企業は減少しています。

反対に、ネットでウェビナーやホワイトペーパー、カタログを見て購入を決める人が増えています。新型コロナウイルス感染症の影響で、展示会や訪問営業も行いづらくなったこともあり、そもそも法人取引全体においてデジタルの重要性が高まっていると思います。

当然、多くの見込客にホームページに来ていただき「エフ・コードはよいね」と評価していただけるとよいのですが、問題もあります。

例えば、ある法人がサービスを買う時、自身の会社が大企業なのか始めたばかりの10人程度で運営する会社なのか、業種は何かなどによって、買える商品やふさわしい商品は変わってきます。

さらに、BtoCは基本的に買う人が使う人になります。しかしBtoBでは、決済する人は上層部の方ですが、実際に使う人はメンバークラスの方です。そうしますと、立場により必要とする情報が異なってきます。

そのため、通り一遍のカタログではなく、業種や規模、立場などに合わせて、その方が一番必要としている情報をわかりやすく提示しなければ選ばれない時代になっています。我々のシステムは、そういった情報を一人ひとりに出し分けるところを意図して、BtoB企業にご活用いただくことが多いです。

例えば「製造業の方にはこのようなウェビナーがおすすめです」「サービス業のみなさまにはこのようなホワイトペーパーにケーススタディが載っています」などの情報です。購買部門、営業部門、大企業、ベンチャー企業など、その方々に合った情報をリアルタイムで出し分けていきます。

坂本:そうしますと、システムだけではなくコンサルタント力も問われるシステムを作らなければなりませんね。

工藤:システム自体ももちろん1つの大切なポイントですが、クライアントの課題に合わせて「どう使ってもらうか」が大事だと思っています。以上が我々の自己紹介となります。

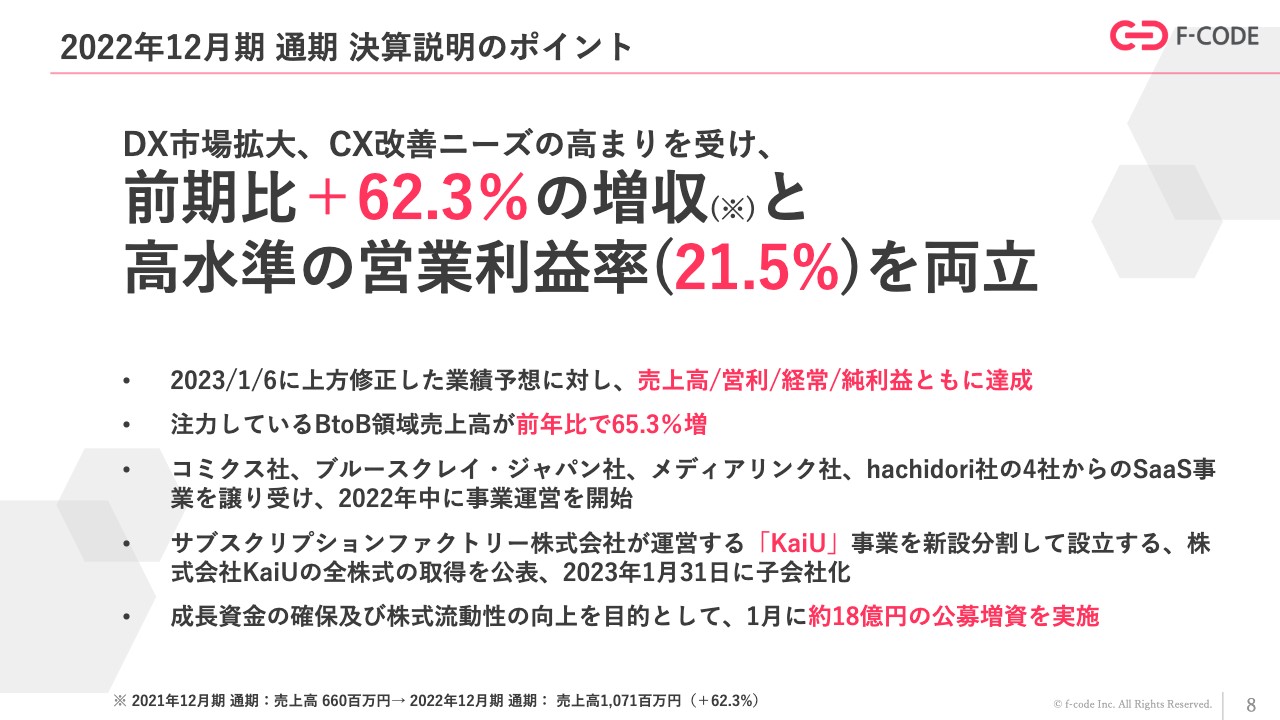

2022年12⽉期通期決算説明のポイント

工藤:続いては通期決算のポイントです。DX市場の拡大や、CX(カスタマーエクスペリエンス)と呼ばれるWebサイト上でのお客さまの体験改善ニーズの高まりを受け、前期比で62.3パーセント増収し、営業利益率は21.5パーセントとなりました。成長性と収益性とをしっかりと両立した決算になったと思っています。

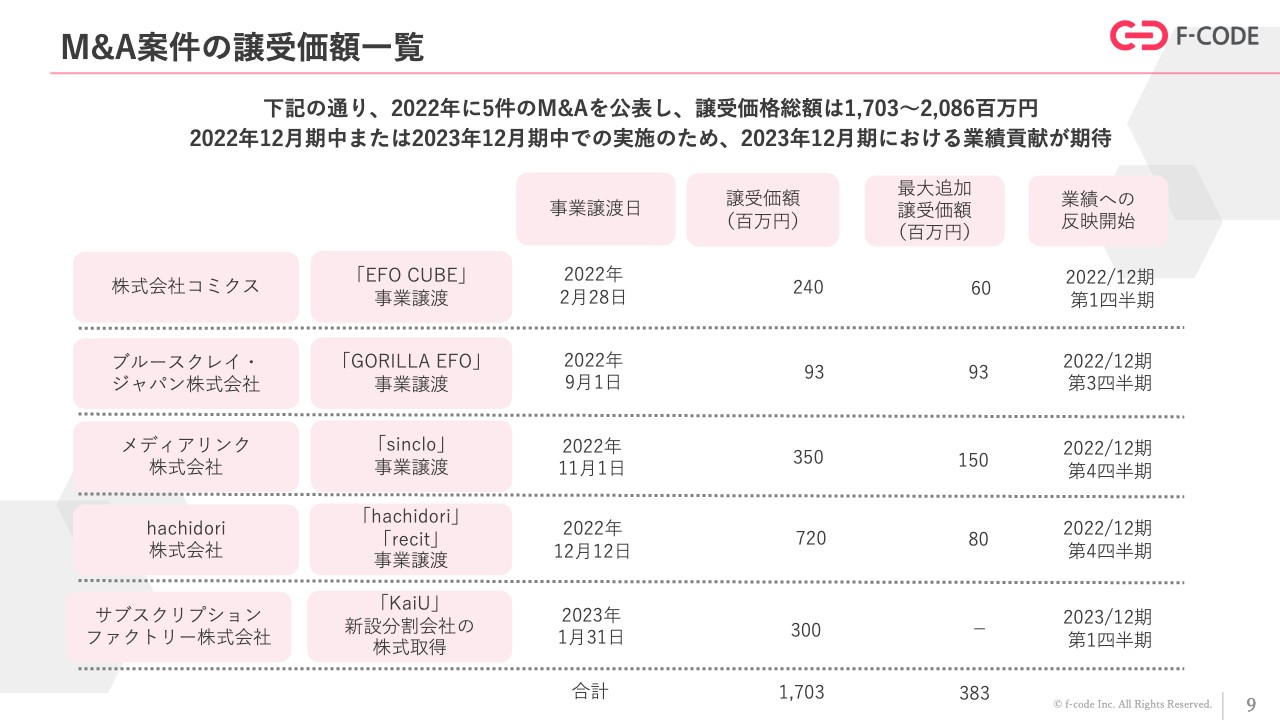

M&A案件の譲受価額⼀覧

工藤:その他のトピックとしては冒頭にお話ししたとおり、2022年に5件のM&Aを行い、譲受価額は合計で約17億円から20億円強となりました。

坂本:M&Aについてうかがいます。スライドに最大追加譲受価額が載っていますが、こちらは2023年中に決まるかたちになっており、追加で支払うということは買収事業の業績が上振れたということなので良いことだと思います。しかし、追加支払い発生によって、2023年度の予想が変わる可能性もあると思います。

こちらは一括でお支払いするかと思いますが、その場合は業績の修正を行う可能性があるのか、もしくはすでに今期の業績予想に織り込んでいるのかについて教えてください。

工藤:個別の追加支払いの条件については、当然個社とお話ししているところなので詳細は非開示ですが、譲り受けた事業は比較的好調であればお支払いするというものがあります。

また、譲り受けたあとも開発面等々で譲受元の会社からご支援いただいている部分もありますので、滞りなくご支援いただき、事業も好調であれば、当然追加でお支払いすることになるかと思いますし、それは我々も良いことだと思っています。ある意味、その約束があるからこそ、譲っていただいた方々にさまざまなご支援をいただくことができています。

坂本:気持ち良くお仕事を継続していただけるわけですね。

工藤:次に、仮に追加のお支払いがあった場合についてですが、当然すべて単年で増えるわけではなくバランスシートに乗って増えるということです。

5年、10年と本当に長期間かけて償却されていきますので、この支払いによって、3億8,300万円がそのまま利益から減ってしまうということではまったくありません。今期の業績予想については、一定程度の追加のお支払いができるくらいに順調に推移すると想定しており、当該影響も加味して一定程度保守的に予想しています。

ですので、単年度の総額PLヒットではなく、一定年数で割った償却とはいえ、経費増につながるものはしっかり見込んでいますし、一方、それによって期待される売上はある程度保守的に見積もっています。そのため、追加支払いが発生することによって、直接的な下方修正に直結するというリスクは相対的に低いと考えています。

直近事例の紹介: CODE/hachidori等のSaaS導入

工藤:「CODE Marketing Cloud」は、実際に他の教育産業や人材産業にも導入が進んでいます。

直近事例の紹介: CODE/hachidori等のSaaS導入

工藤:先ほどのお話にもつながりますが、昨年買収したLINEマーケティングツール「hachidori」は、さまざまな業態の会社への導入が順調に進んでいます。

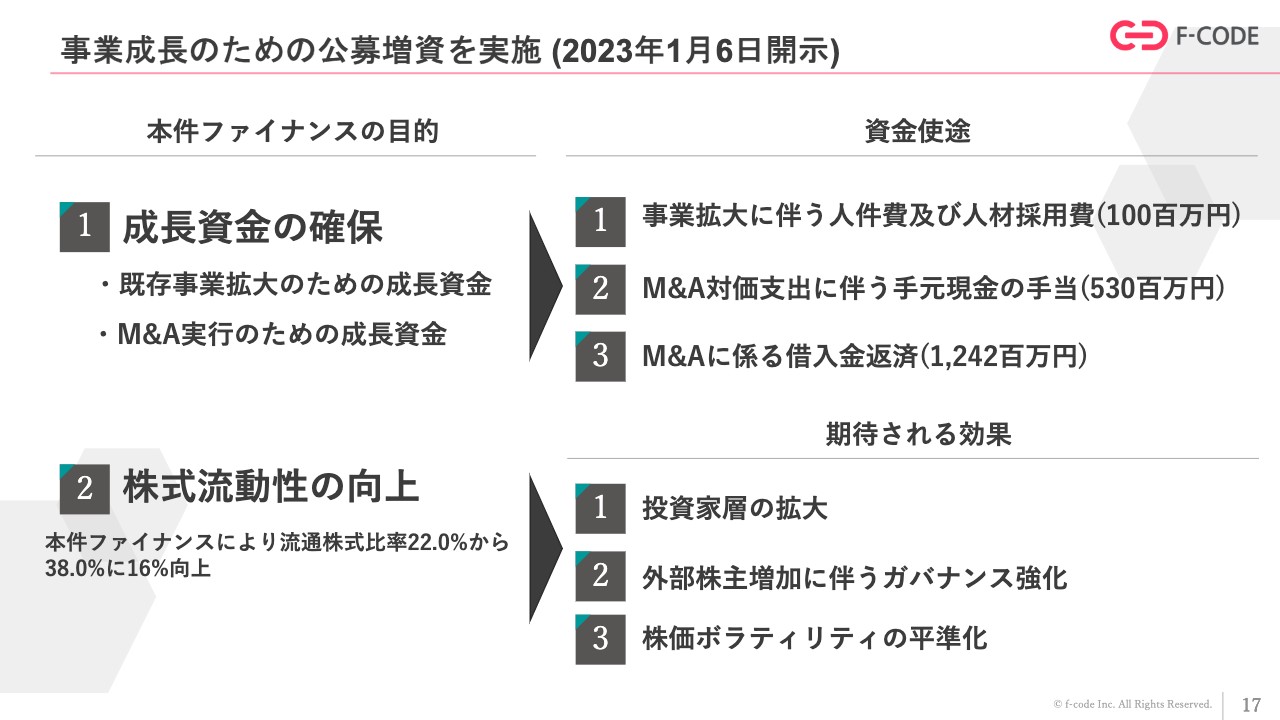

事業成長のための公募増資を実施 (2023年1月6日開示)

工藤:成長資金の確保および株式流動性の向上を目的として、今年1月に公募増資を実施しました。

M&Aにかかる資金調達の考え方

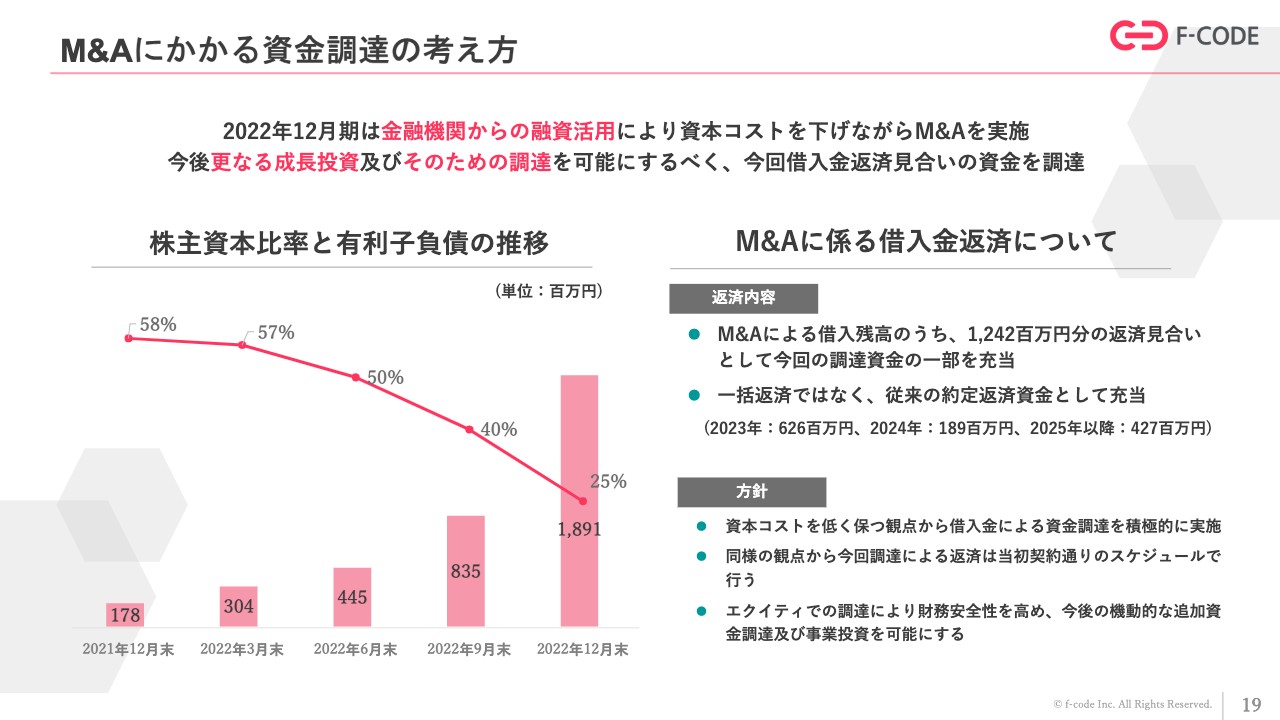

工藤:先ほどお話ししたとおり、昨年時点で17億円から20億円強のM&Aを実行しましたが、資本コストを勘案し、金融機関のみなさまからの融資を活用して実行していきました。

それにより株主資本比率が低下します。自己資本を分厚くすることで、間接金融による今後の成長投資などの資金調達の可能性を高めるため、今回は約18億円を公募増資しました。

坂本:調達についてうかがいます。年始のタイミングで公募増資を行った背景を教えてください。

工藤:上場時に、この領域のM&Aを実行できたらうれしいと考えていたものに関しては、しっかりできたと思っています。また、昨年の業績のとおりですが、それによって既存事業もしっかり伸び、買収事業の一部もしっかりと収益に貢献していますので、多少はM&Aを行った結果が出ていると認識しています。

今はそれらを、株主や金融機関のみなさまに実績としてお伝えできたタイミングだと考えています。また、今期もさらに成長していくため、自己資本比率のバランスと今後調達すべき資金使途ごとの必要金額を見た時に、ここが一番良いタイミングだと考えました。

坂本:自己資本比率も低下しており、資金使途の一部についてスライドには「M&Aに係る借入金の返済」とありますが、返済は調達したお金で一気に行うのでしょうか? それとも、返済期間は決まっており、スケジュールどおりに返せば問題なく、ほかのM&Aに使用したり、とっておいたりするという考えもあるのでしょうか?

工藤:開示のとおり、すべて長期約定弁済にしているためスケジュールどおり返済します。ですので、手元には大きな資金が残るかたちになるかと思います。

坂本:そうすると、自己資本比率が少し変わってくると思うのですが、どのくらいがちょうど良いという、レンジなどがあれば教えてください。

工藤:自己資本比率自体のターゲットレートがあるというよりは、これから行いたい成長投資の規模感として、このあたりで20億円弱を手当するのが良いのではないかと考えました。

坂本:やはり金額ありきということですね。また、最近は借入金利も上がりつつありますが、金利はどのくらいになるのか、もしわかれば教えてください。

工藤:直近お取引では基準金利プラス0.6から0.7パーセントと、非常に好条件かつ長期約定弁済にしていただいているため、金融機関のみなさまに感謝したいところです。後述できればと思いますが、すべてサブスクリプション型の、収益性の高いSaaS事業だったということも好条件の調達ができた要因として大きく、金融機関から見ても回収蓋然性が高いと思います。

先ほどの約定弁済のお話に戻りますが、要は買収事業のキャッシュフローだけである程度返せると、我々だけでなく金融機関も思っている状態ですので、手元資金を分厚くしていければ、さらなる成長投資に資金を利活用する、財務リスクの少ないSaaS企業という見え方になると思います。

坂本:なるほど。昔の「担保ありき」の姿勢から、最近はもう少し柔軟になったとは思っていましたが、金融機関も融資への姿勢がだいぶ変わりましたね。キャッシュフローはもちろん大切ですが、SaaSへの評価もしていることを初めて知りました。

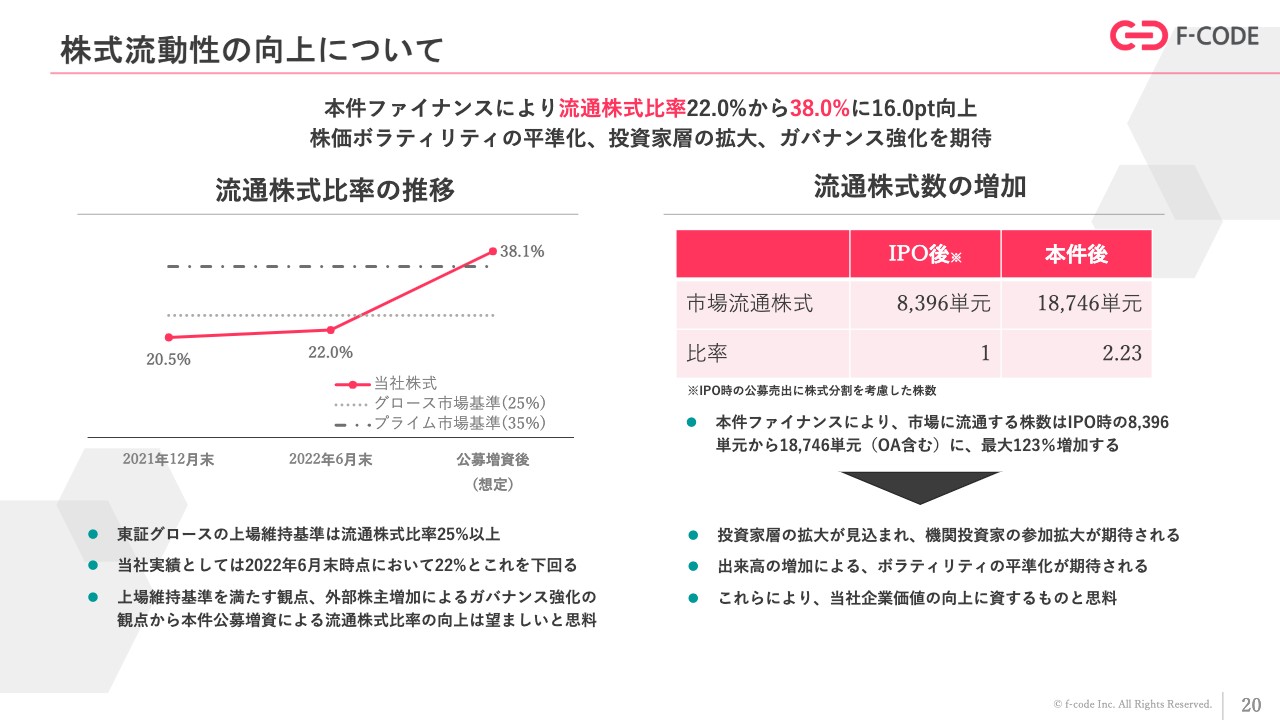

株式流動性の向上について

工藤:公募増資についての補足事項です。もともと流通株式比率がグロース市場基準を切っていましたが、今回の公募増資によってプライム市場基準も超えることができると想定していますので、今後は株価ボラティリティの平準化や投資家層の拡大、ガバナンス強化までを期待しています。

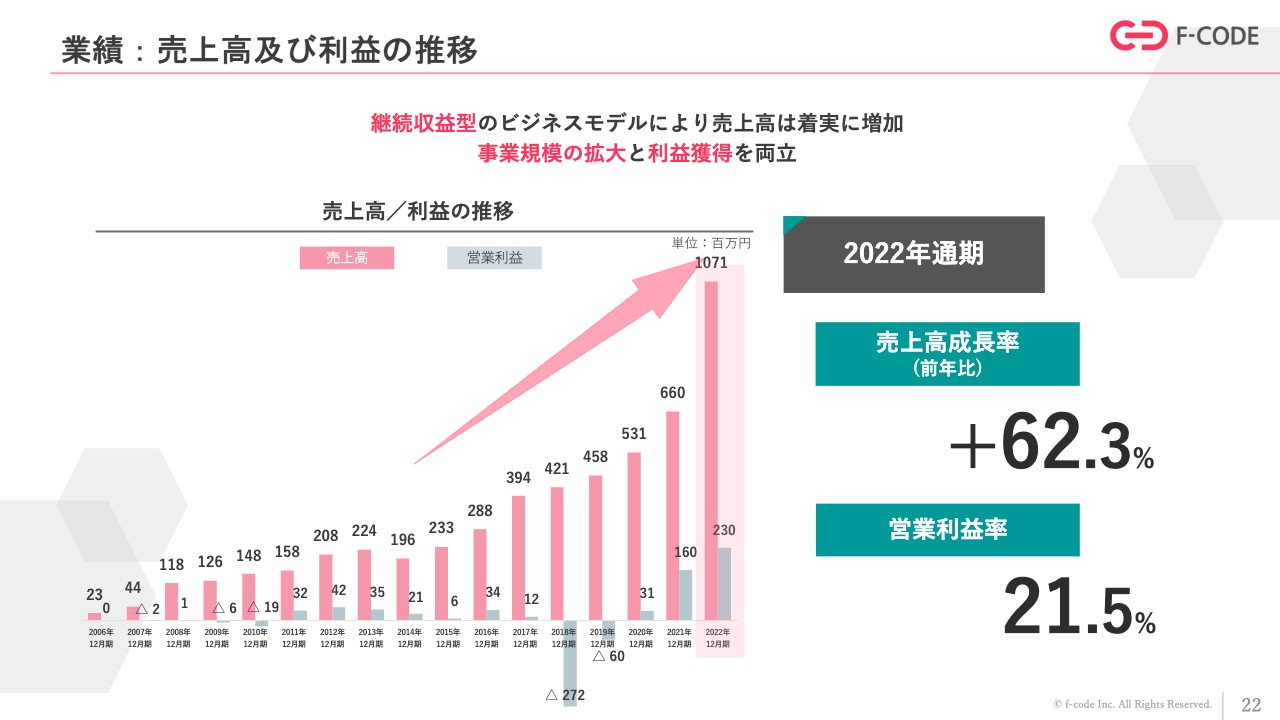

業績:売上高及び利益の推移

工藤:2022年12月期の通期業績についてご説明します。継続収益型のビジネスモデルは座布団型で、売上と利益が積み重なるモデルですので、基本的には大きな解約等がなければ、スライドに記載のとおり、継続的に成長していくかたちになります。売上高成長率は前年比プラス62.3パーセント、営業利益率は20パーセント強となっています。

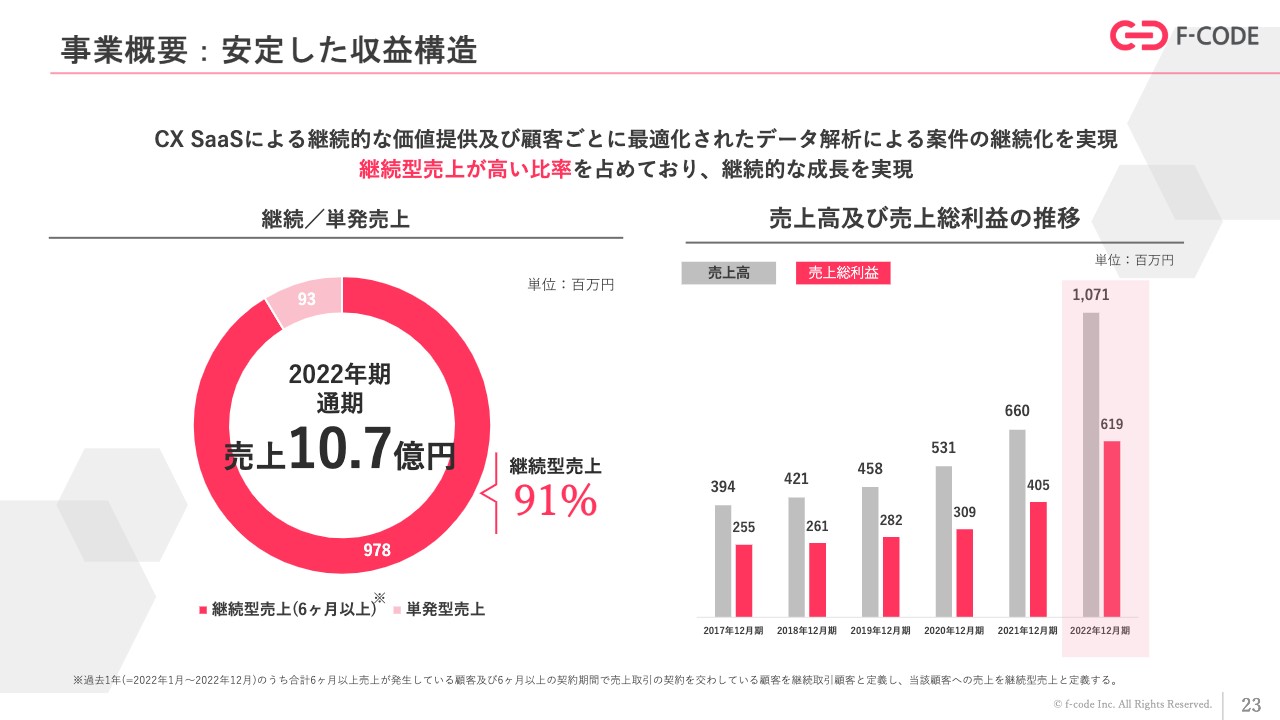

事業概要:安定した収益構造

工藤:引き続き、継続型売上が全体の9割を占める構造で積み重なっています。

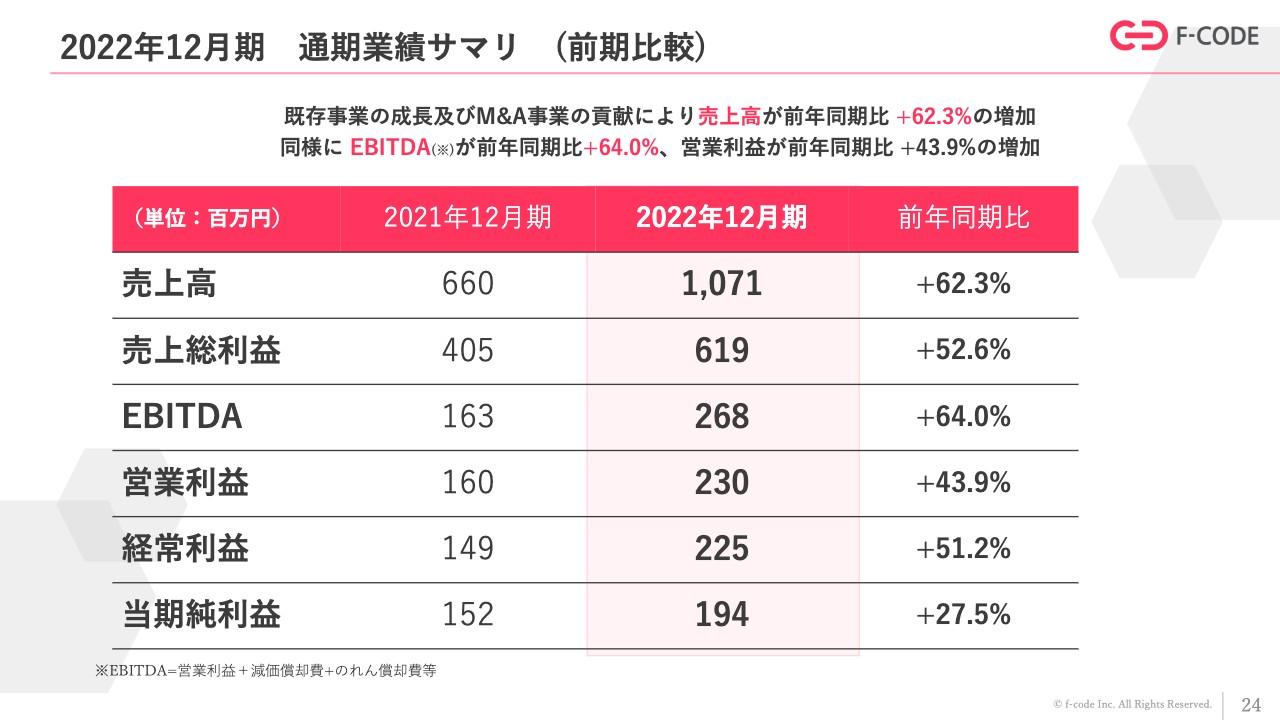

2022年12月期 通期業績サマリ (前期比較)

坂本:個人投資家からいつも聞かれる質問だと思いますが、SaaSモデルは解約率を低く抑えるのが大事だと思います。御社が行っている施策などがあれば教えてください。

工藤:解約理由のパターンとしては大きく2つあります。1つ目は大きな景気悪化や事業撤退などクライアント自体の理由で、こちらは仕方ない部分があります。2つ目は「うまく使いこなせなかった」「効果を感じられなかった」などの理由ですが、我々はこの理由にフォーカスしています。

2つ目のパターンの中でも大きく2つの理由に分かれますが、「長年使っていたけどいらなくなった」というパターンはあまりありません。初期導入の段階で「買ってみたけど使い方がよくわからない」となり、しばらく時間が経って「やはりうまく使いこなせなかった」という理由で解約されるお客さまが多いです。

大手企業にも多く導入していただいていますが、マーケットの中で相対的にプライスがリーズナブルですので、中堅企業の導入も増えています。そうすると、大手企業ほどリテラシーの高い人員がいるわけではないクライアントが増えてきます。そのため現在は、初期導入時点でのサポートを全力でがんばっています。

坂本:他社もコールセンターを作るなど、よくありますよね。

工藤:カスタマーサクセスとして、オンボーディングなど、いわゆる初期導入のエデュケーションを伴走することで解約防止を強化しています。その結果、売上は6割強、売上総利益は5割強、EBITDAでは6割強の成長性になっています。

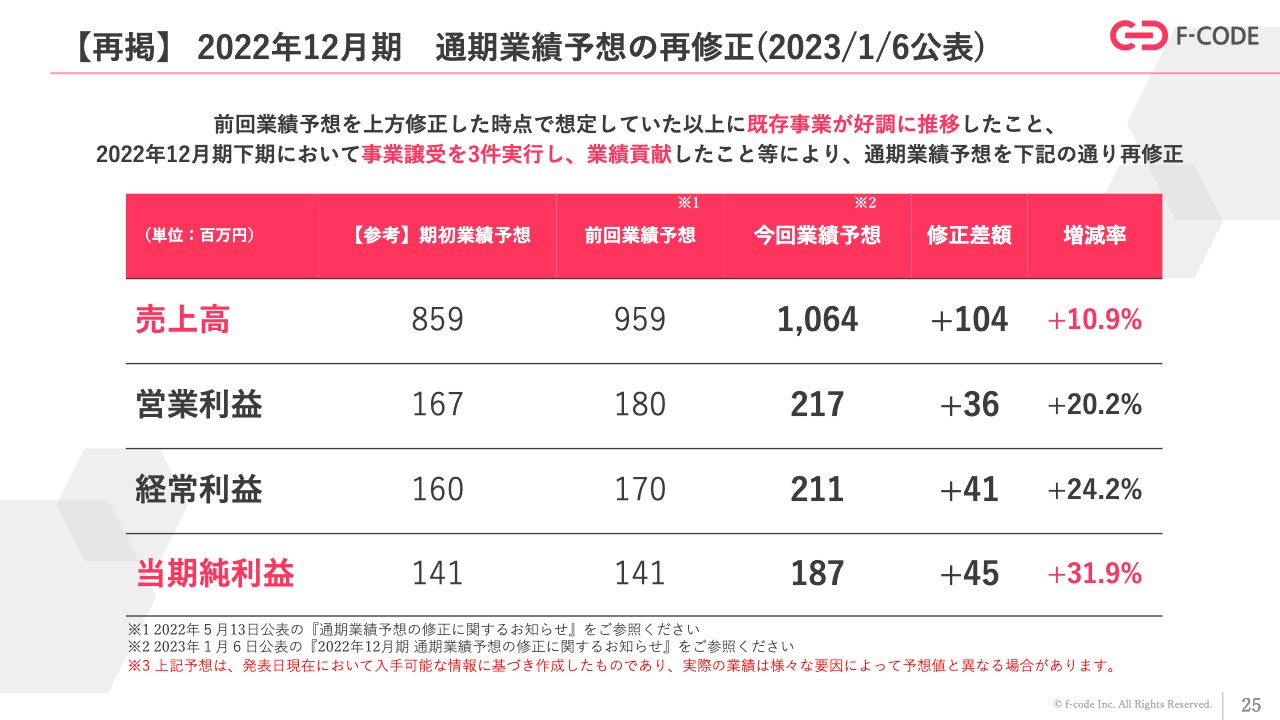

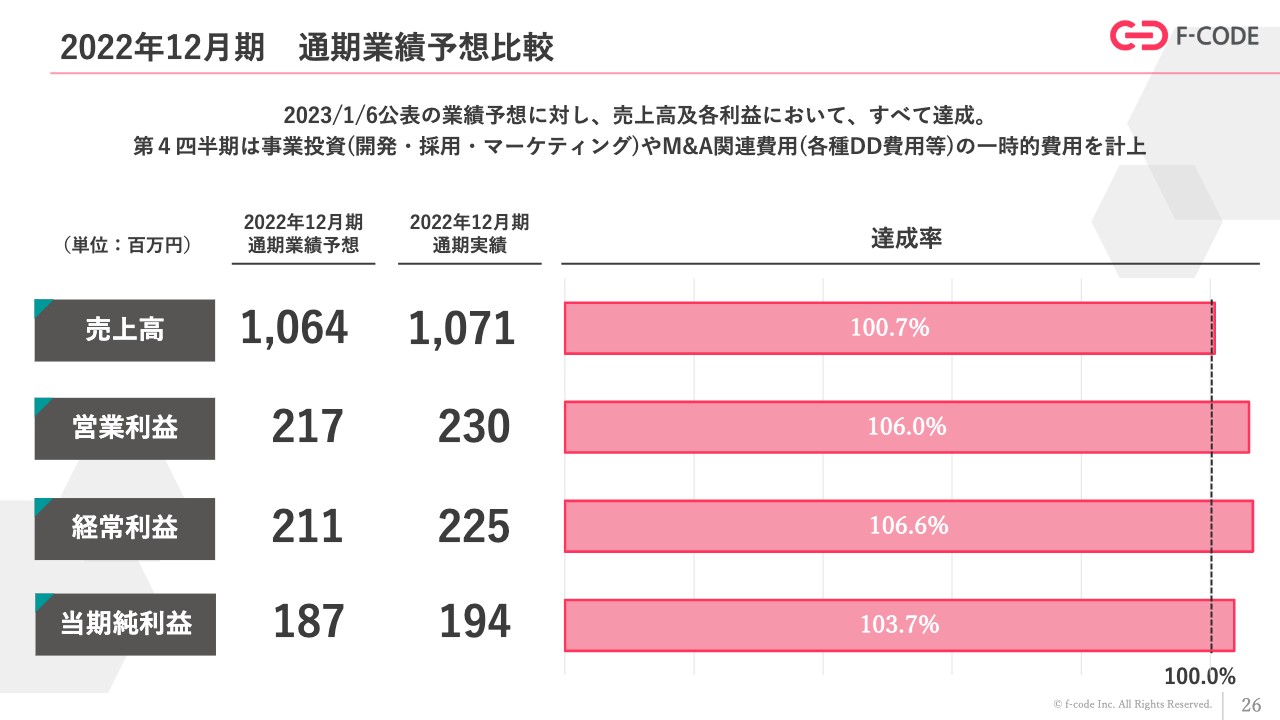

【再掲】 2022年12月期 通期業績予想の再修正(2023/1/6公表)

工藤:我々は、2022年に2回の上方修正を行っています。1回目の業績予想変更、2回目の業績予想変更に対する達成率としては、スライドのとおりです。

2022年12月期 通期業績予想比較

工藤:最終的な業績予想に対する達成率も、売上高および各段階利益ともにすべて達成しています。

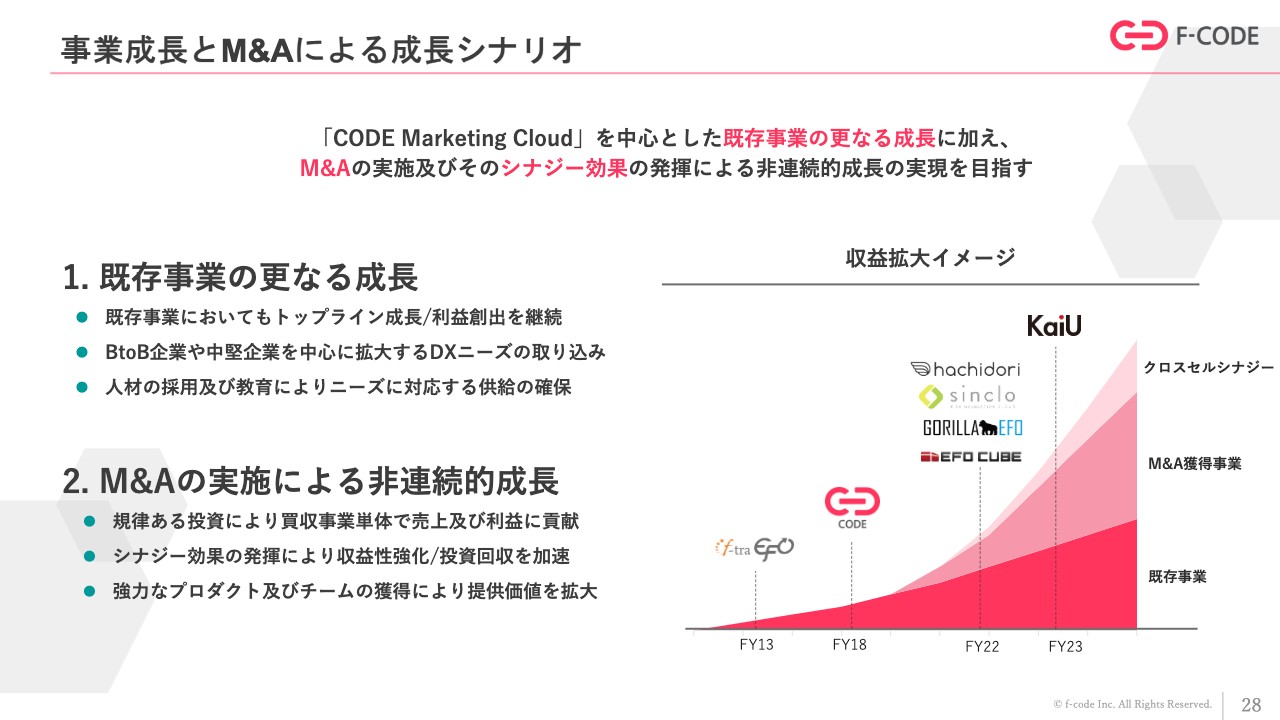

事業成長とM&Aによる成長シナリオ

工藤:今後の成長戦略についてご説明します。グロース市場にいるベンチャー企業によくある、ミルフィーユのようなイメージをスライド左下にご用意しました。

1つ目は、既存事業の売上高・成長率をしっかりと担保していきます。昨年は160パーセント以上を達成できましたが、今期もしっかり伸ばしていきます。

2つ目は、昨年買収した事業をしっかり伸ばしていきます。バイヤーを同一とする当社と同じようなマーケティングSaaS、CX SaaS領域ですので、基本ターゲットクライアントは一緒です。しっかりとクロスセリングしていくことによって、非連続的に成長できればと考えています。

この「非連続的成長」という言葉も、グロース市場ではよく聞く言葉だと思います。

坂本:確かにそうですね。しかし、一番成長できると思う事業があれば、そちらに注力するのは当然だと思いますし、個人的に大切なのは既存事業のキャッシュフローだと思います。また、M&Aした企業もどこかのタイミングで既存事業になっていきますよね。

工藤:おっしゃるとおりです。我々としても去年譲り受けた5社は、今期から既存事業にあたると思います。

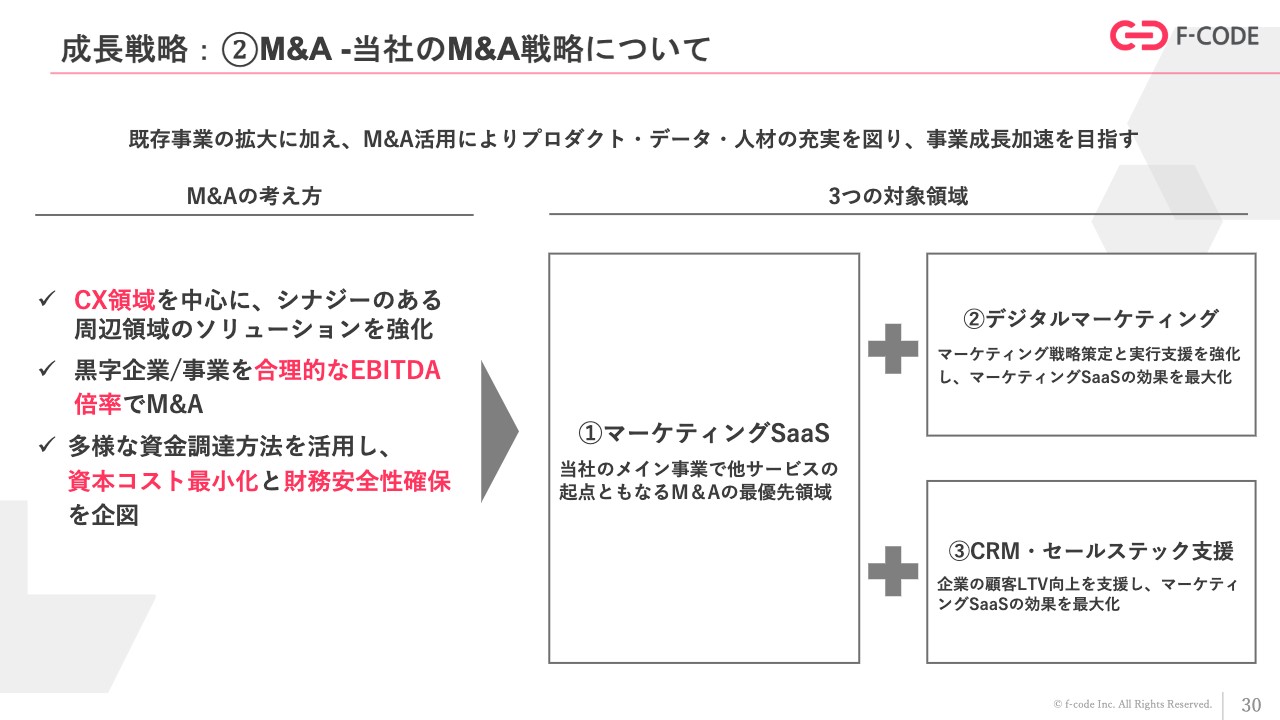

成長戦略:②M&A -当社のM&A戦略について

坂本:M&Aの戦略は、今後も続けていくのでしょうか?

工藤:そのとおりです。昨年はCX領域を中心にWebサイトを既存プロダクトで抑え、LINEやチャットなどの周辺領域を買収することで、しっかりと運営してきました。

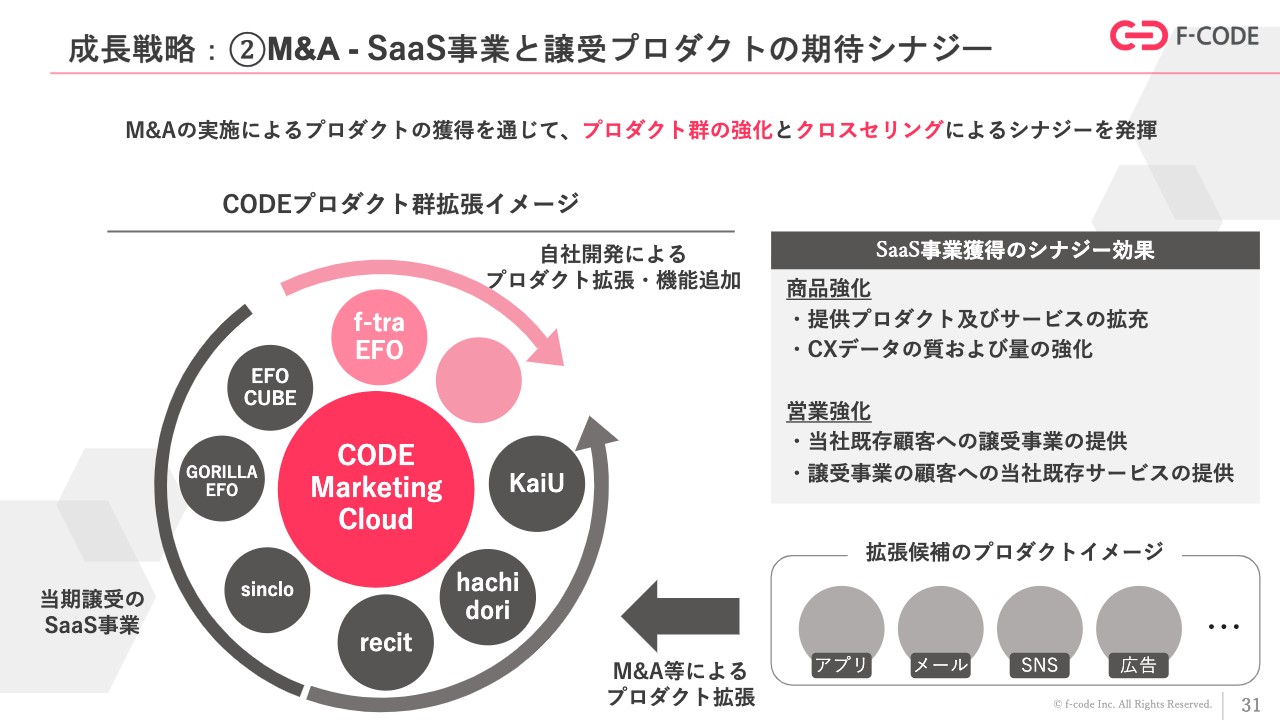

成長戦略:②M&A – SaaS事業と譲受プロダクトの期待シナジー

工藤:アプリやメール、Instagram、TikTokなど、企業と生活者をつなぐコミュニケーションのチャネルやパイプラインはまだまだ無限にあります。さらに最近では、店頭のサービスもタブレットによりどんどんデジタル化されています。

これらを包括的に、一人ひとりのお客さまをもてなしていきたいというのが我々の考え方ですので、今後も新しい領域において、自社で新規事業を行い、ご縁があれば買収することもあるかと思います。

坂本:このM&Aで、今後御社が進む主な部分についてはある程度かたち作りができてきたのではないかと思いますが、そのようなイメージはお持ちですか? まだ足りないところなどはありますか?

工藤:埋められた部分と足りない部分では、おそらく足りない部分のほうが10倍くらいあるイメージです。店頭などは典型的ですが、最近はテレビもコネクテッドになってきており、デジタルがリアルの世界を食っていくだろうと考えています。そのため、デジタル顧客体験を良くすることを包括的に考えると、まだまだ埋めなければいけないパーツがあると感じています。

坂本:確かにプラットフォームも進化しますので、常に判定しなければならないと思います。スピード感が大事だと思うのですが、M&Aの意志決定のスキームと、M&A案件の入手ルートについて教えてください。

工藤:意志決定としては、教科書的な答えにはなりますが、担当部署から上がってきたものを事業部の執行役員等々で検討し、役会に上げて決裁されます。

坂本:早いイメージがあるのですが、意外とじっくり考えるのでしょうか?

工藤:早いと思います。しかるべきガバナンスに従った手順は当然必要ですが、それを最速で行うことにはこだわりがあると思っています。いただくご縁に関しては、銀行や仲介業のみなさまと、その他のご支援も多数いただいています。

ただし昨年は、もともと知り合いだった方も含めて直接のご縁を多くいただきました。当然もともとお互いを知っている度合いが高ければ高いほど、ミスマッチも少なくなるという点があります。

また、当たり前のことですが、こちらにとってのリスクも下がり、先方にとっても心地良いご提案を差し上げられる確率も上がりますので、ダイレクトソーシングはとても重要なことの1つだと思っています。

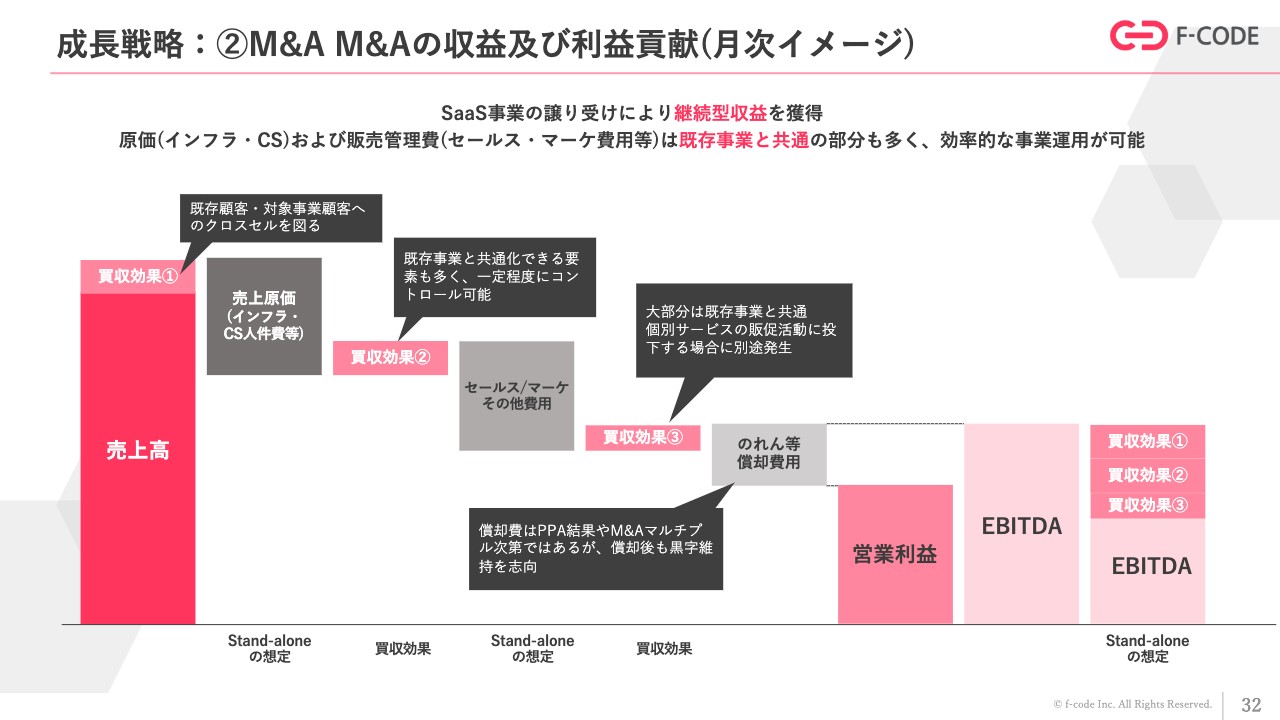

成⻑戦略:②M&A M&Aの収益及び利益貢献(月次イメージ)

工藤:先ほどお伝えしたような考え方でM&Aを行っていて、当然すべてがリカーリングレベニュー型の継続型収益のSaaSですので、売上高がしっかり積み重なっていくことはイメージしていただけると思います。

利益貢献のイメージに関しては、スタンド・アローンの事業単独の営業キャッシュフローでも、当然一定年数で回収できるだけのEBITDAというのはしっかり確保できるという計算でデューデリジェンスし買収しています。

その上、対象顧客を同一とするマーケティングSaaSプロダクトを買収対象としているため、「今までWeb接客ツールは使っていたが『LINE』のマーケティングツールは使っていなかった」「チャットボットツールは使っていたがWeb接客ツールは使っていなかった」などの例が挙げられます。

今やすべてが既存事業のため、クロスセリングというかたちで他のプロダクトのお客さまに別のプロダクトをご提案し、しっかりと買収効果を出していけるのではないかと考えています。

また、ビジネスオペレーションもマーケティングSaaSとCXSaaSというところでほぼ同一としているため、いわゆる売上原価の部分と販売管理費の部分等々で筋肉質にしていけるところがあると思っています。

結果としてのれん等の償却費を引いたあとでも、EBITDAだけではなく営業利益でもしっかりと今期の業績に寄与していただけるような考え方で買収価格も決めており、その後のPMIも行っています。

増井麻里子(以下、増井):1点ご質問です。先ほど、「譲り受けた会社で追加費用がある場合は償却される」とご説明いただきましたが、それがこのスライドに記載されている営業利益とEBITDAの差になるということですか?

工藤:償却費用は追加の譲受け価格が出た場合は当然増えます。先ほどの説明にもありましたが、例えば5件の合計で17億円ほどの譲り受け価格を発表しましたが、そちらについては監査法人と相談し、回収期間を決めています。

増井:普通の買収時の「のれん」という意味合いでよいでしょうか?

工藤:おっしゃるとおりです。場合によっては追加ののれんが発生して追加の償却費用が出ることもありますが、当然その時にはきちんと売上や利益が出ている好調な状態となりますので、それらを吸収してもなお営業利益が出せるイメージとなります。

増井:営業利益より上の段階で追加費用は含まれており、経常利益や特別利益の部分で償却されるわけではないということですね?

工藤:そのとおりです。おそらくのれん等の償却費用は販管費に追加されることになると思いますので、営業利益の手前で処理されるかと思います。

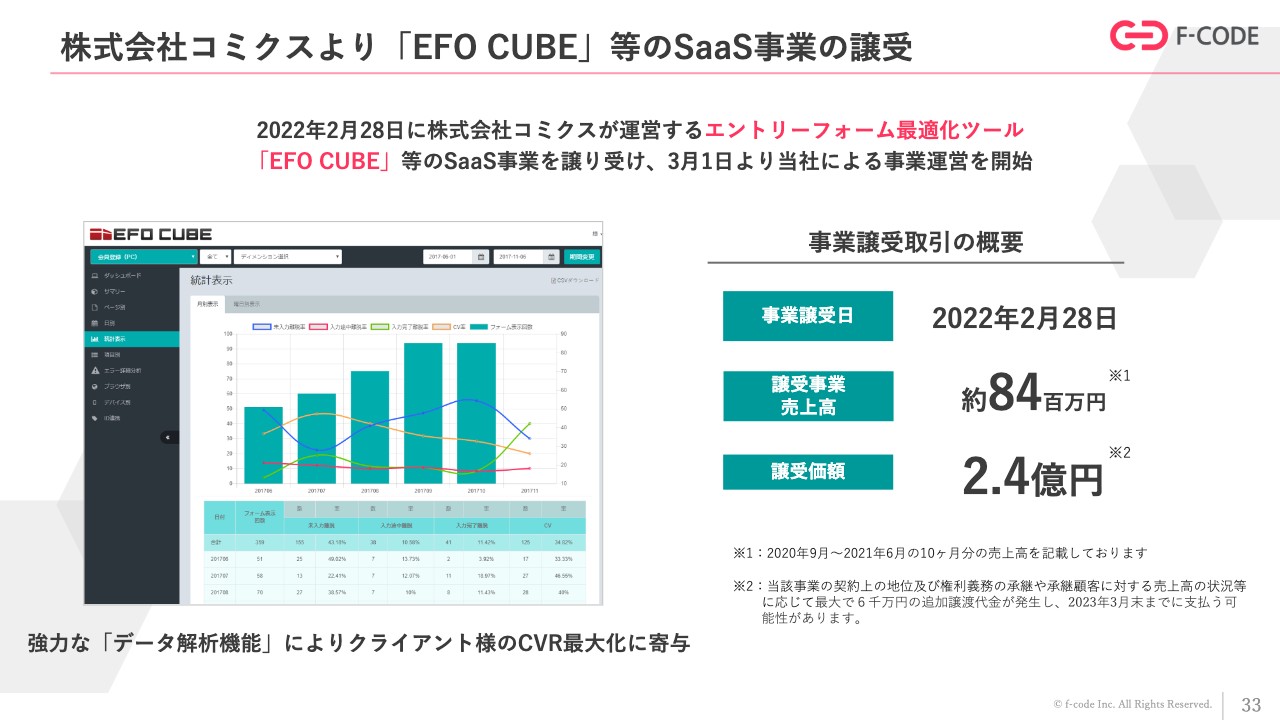

株式会社コミクスより「EFO CUBE」等のSaaS事業の譲受

工藤:新しく仲間になった5社について簡単にご説明します。1社目は2022年2月に発表したコミクスで、「EFO CUBE」事業を譲り受けました。

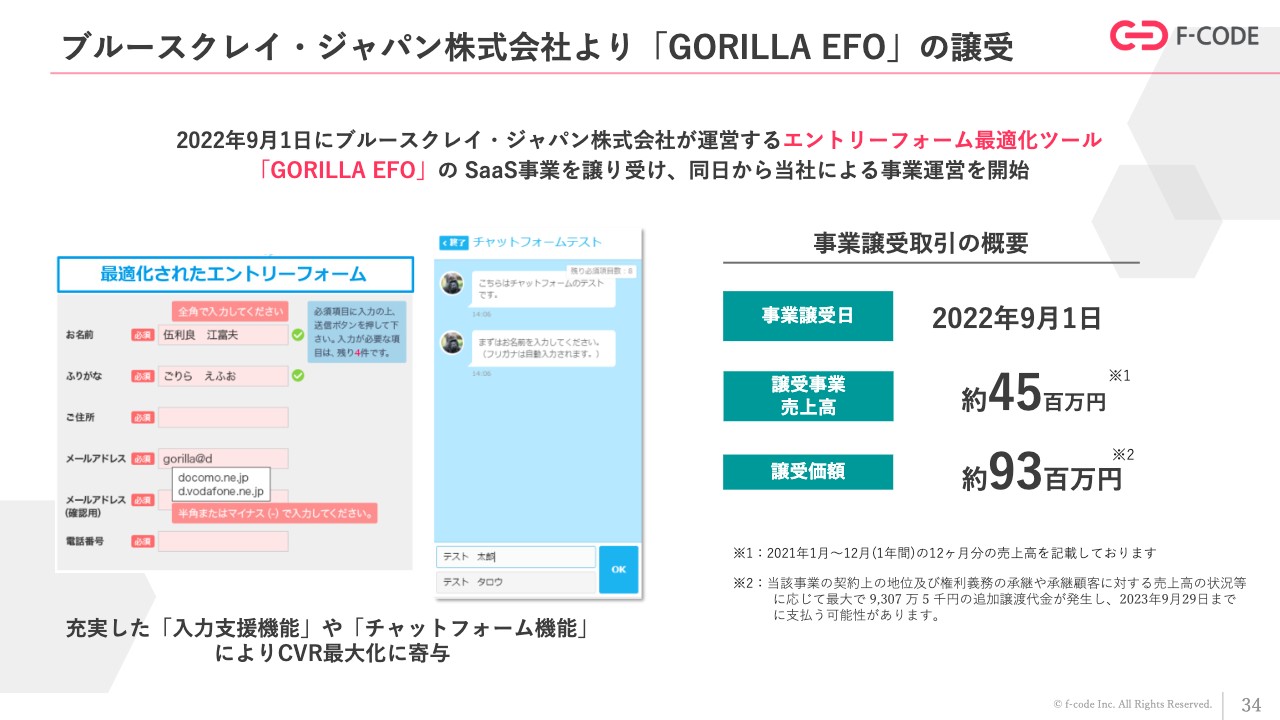

ブルースクレイ・ジャパン株式会社より「GORILLA EFO」の譲受

工藤:2社目として、9月にブルースクレイ・ジャパンから「GORILLA EFO」を譲り受けました。「GORILLA EFO」はエントリーフォーム最適化ツールです。

みなさまがインターネットで物を買う時や旅行を予約する時には、必ず個人情報の入力があります。その際に、例えば「郵便番号にハイフンを入れるか」「全角カナか半角カナか」「エラーが出て面倒くさい」「そもそもどう入力していいのかわからない」などの問題が出てきたことがあると思います。

坂本:ありますね。それで入力をやめてしまう時もあります。

工藤:「GORILLA EFO」は入力におけるユーザーの煩わしさやエラーなどを、自動的にナビゲーションして直してくれるツールです。結果として、ユーザーの使い勝手が良くなりクライアントの売上が上がるというEFOのソリューションを、2社より譲り受けました。

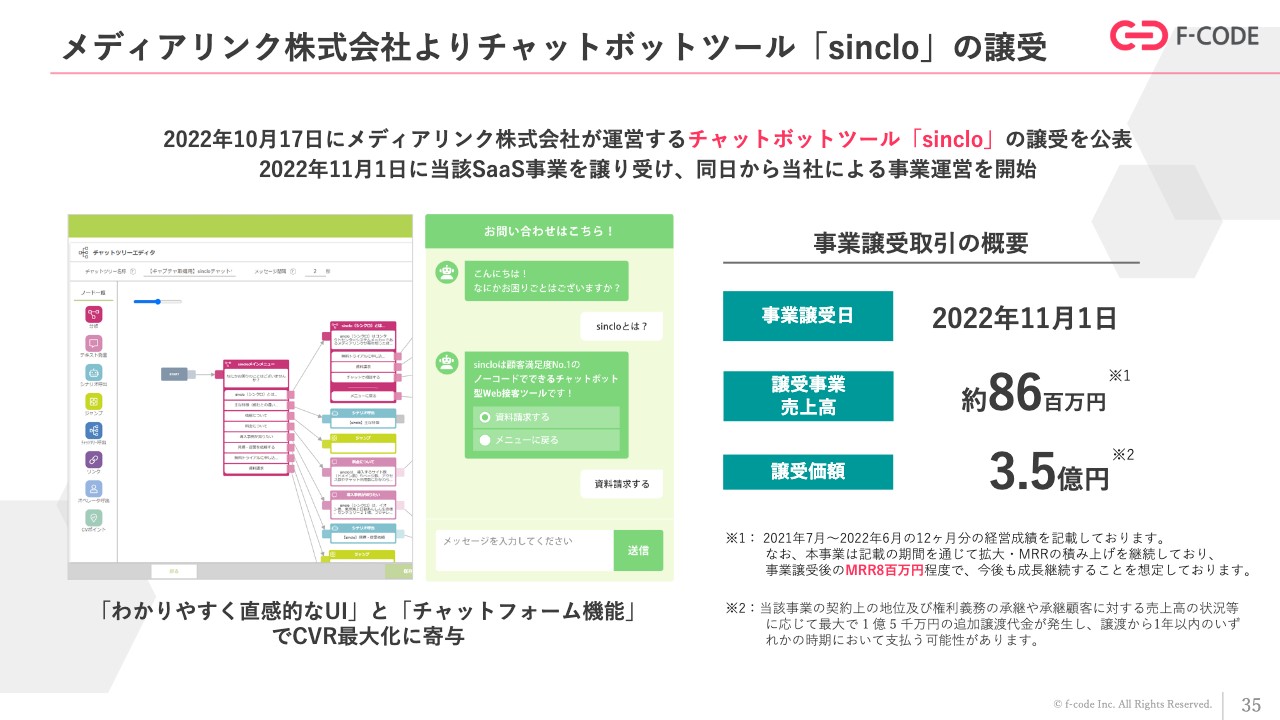

メディアリンク株式会社よりチャットボットツール「sinclo」の譲受

工藤:3社目はこちらのスライドに記載していますが、最近世の中でも話題のチャットボットツール「sinclo」です。先ほどのご説明のとおり、我々は以前からWeb接客ツールやEFOの領域に注力してきました。

例えば、おすすめの宿やおすすめの部屋はWeb接客ツールで解決できますが、精度の高い「チャットボット」を使うことで「この部屋のアメニティはどうなっていますか?」など、ユーザーが事前に知りたがっている非定型の問いに、よりしっかりと対応することができます。このようなサービスの提供を目指し、メディアリンクに仲間になっていただきました。

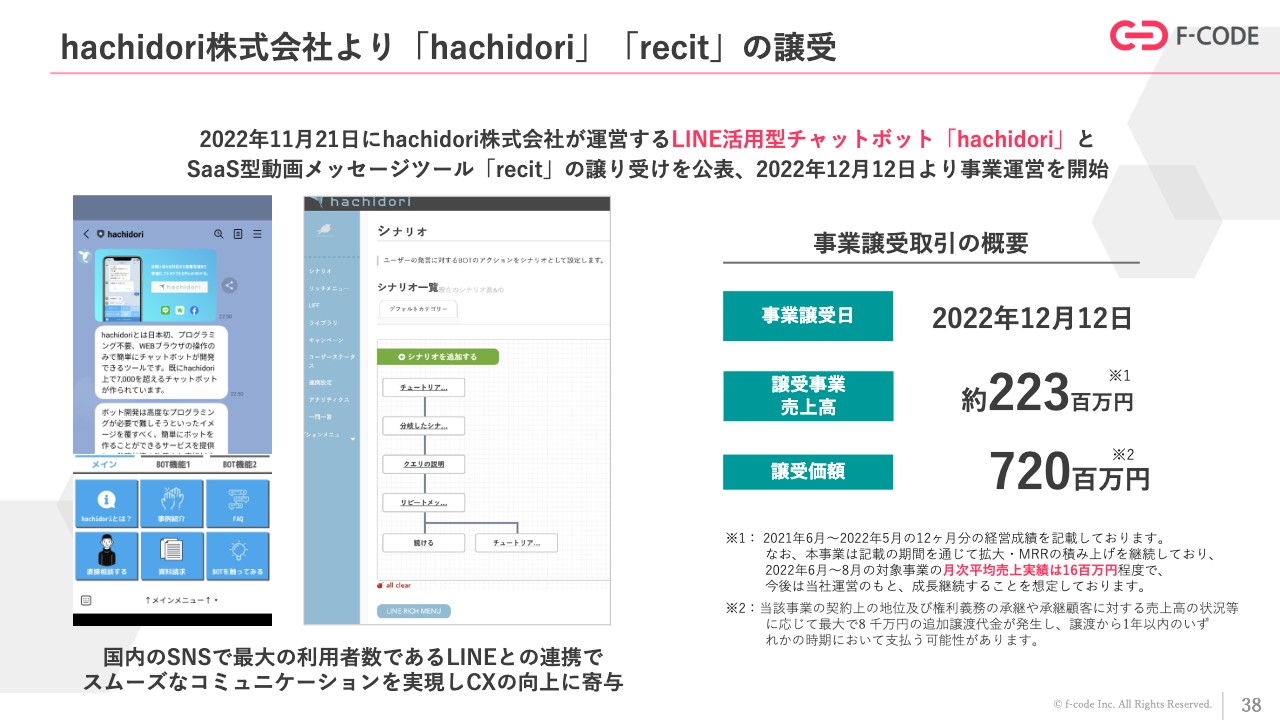

hachidori株式会社より「hachidori」「recit」の譲受

工藤:4社目は、11月に譲り受けを公表したhachidoriです。いわゆる「LINE」のマーケティングツールである「hachidori」と「recit」を譲り受けました。企業がLINE社のプラットフォームを利用してユーザーとつながっていくものになります。特に最近はメルマガの読者がかなり減ってきています。

坂本:開封率がものすごく低いという話をうかがっています。

工藤:昔のようにメールを見てもらう機会が減り、だからといって広告で追いかけると莫大なお金がかかってしまいます。ではどのようにアプローチをすればよいのかを考えると、やはりアプリか「LINE」を選択される企業が非常に増えてきています。

坂本:ものによって違うと思いますが、「LINE」の開封率は6割ほどですか?

工藤:ブランドロイヤリティによって相当変わるのは確かですが、やはりメールと比べるとアプリと「LINE」は強いと思います。しかし、アプリのほうが開発にかなりお金かかるというデメリットはあります。

坂本:確かにそうですね。

工藤:大手企業の中には当然アプリを使われているところもあります。しかし、中堅企業がアプリ開発に3,000万円を投資するのは中々厳しいと思います。したがって、数百万円をかけていったん「LINE」を使用するという流れになりやすく、我々はそのニーズをしっかりと抑えることができたことが良かったと思います。

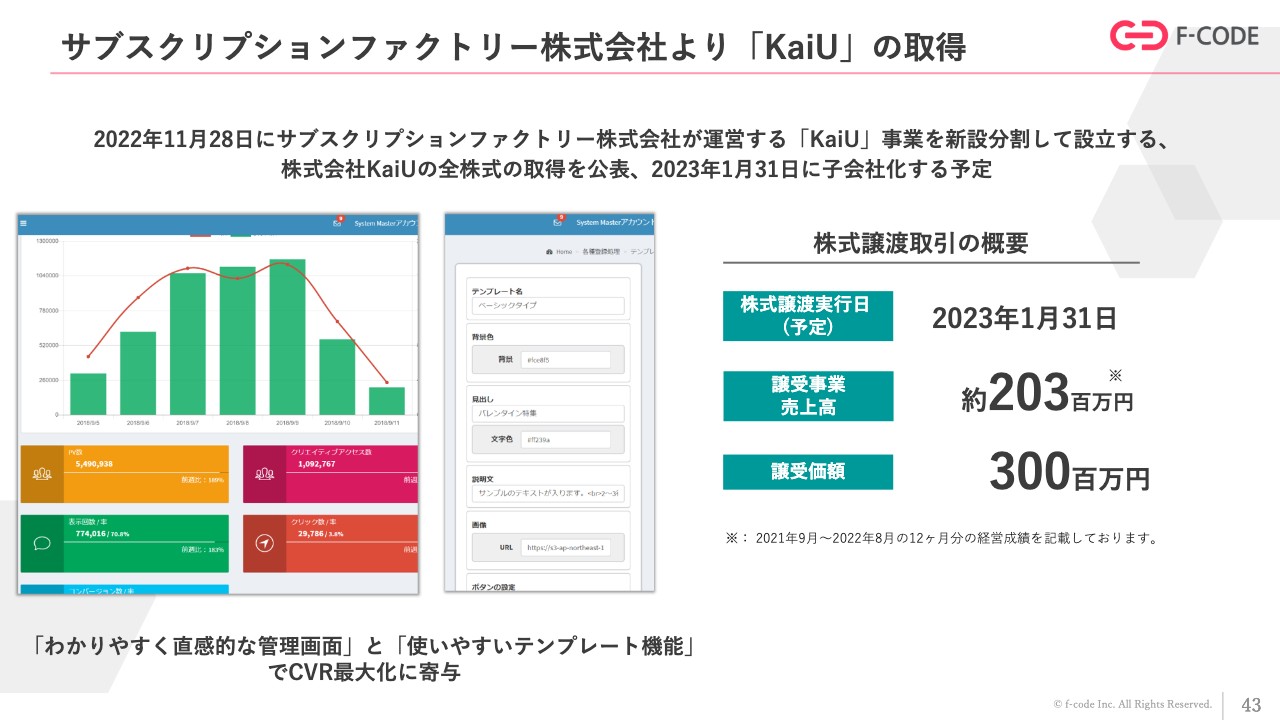

サブスクリプションファクトリー株式会社より「KaiU」の取得

工藤:5社目として、発表は昨年になりますが、今年の1月31日にサブスクリプションファクトリーより離脱防止ツール「KaiU」を譲り受けました。以上の5社より譲り受けをしました。

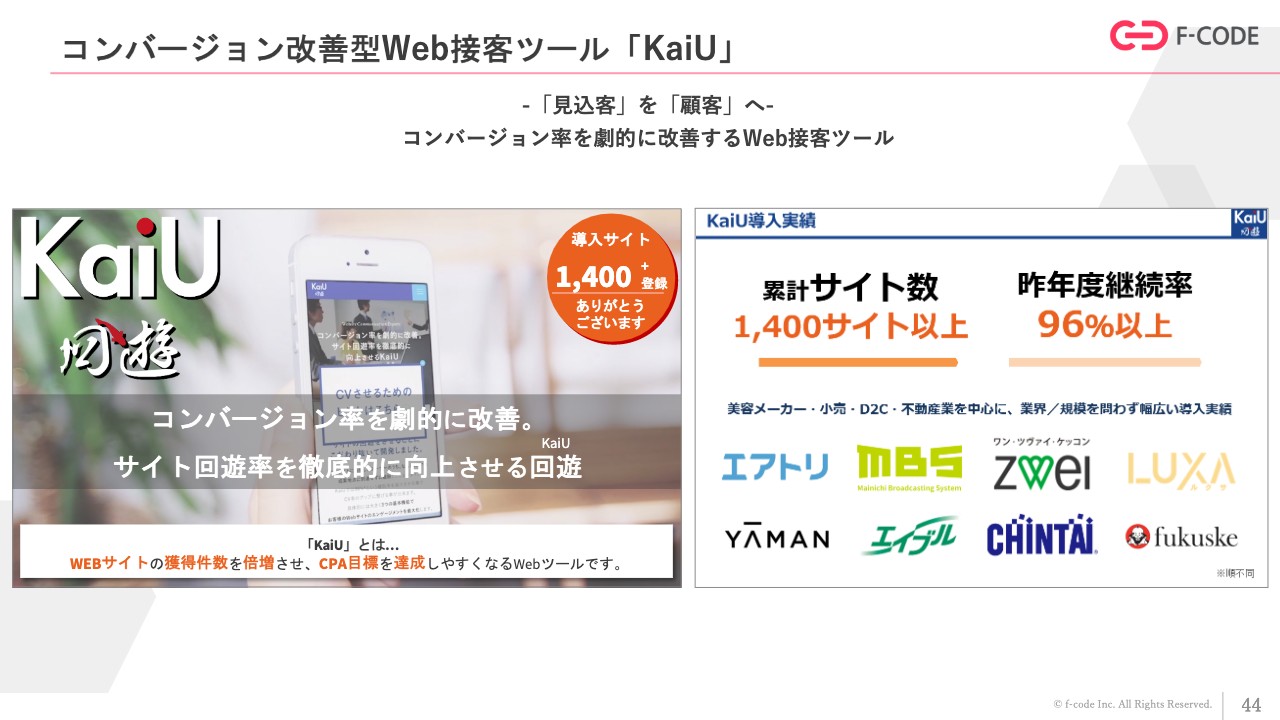

コンバージョン改善型Web接客ツール「KaiU」

工藤:「KaiU」はWebサイトを訪れた見込み客を、顧客に転換させるためのツールです。ユーザーの中には、サイトを閲覧中に離脱してしまいそうな方がいます。その方の購入動機が下がってしまったタイミングでクーポンやキャンペーンなどを案内することにより、ユーザーの購買動機を再度高めることができるWeb接客ツールです。

このように、ご説明した5社についてはソリューションで非常に高い評価をいただいています。

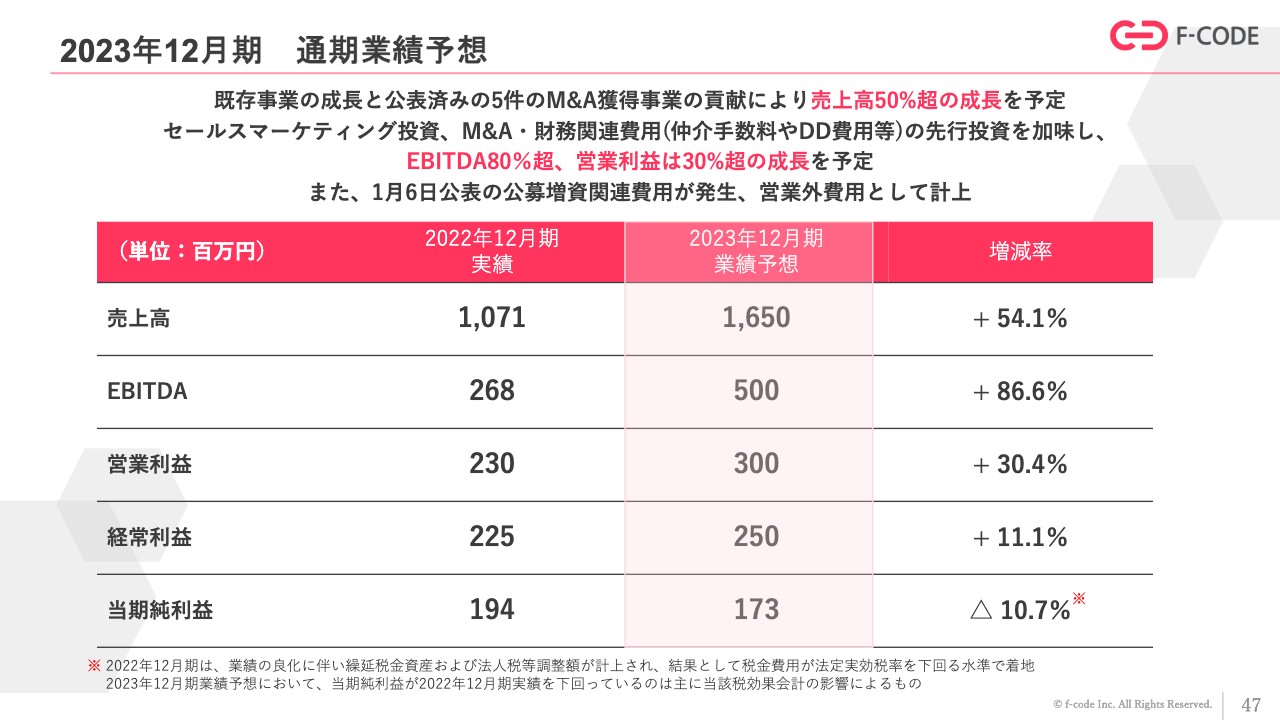

2023年12月期 通期業績予想

工藤:最後に、2023年12月期の通期業績予想についてご説明します。売上高は前年比プラス54.1パーセント、EBITDAは前年比プラス86.6パーセントを見込んでいます。

ある程度のセールスマーケティング投資や、場合によってはM&Aや財務関連費用の先行投資を加味しています。また、営業利益ベースでも前年比プラス30.4パーセントという数字を、いったん予想として開示しました。少なくともこの数字は達成できるように、願わくばもう少し良い結果が出せるように、今期もがんばっていけたらと考えています。

質疑応答:商品の提案の仕方について

坂本:M&Aした会社が何社かありますが、1社だけで売上を最大化するのはおそらく難しいと思います。先ほどのご説明いただいた5社に加え、今後も増えていくとして、御社の基幹の販売システムに導入することはとても良いことだと思うのですが、それらを他社に積極的に売りにいくことは考えていますか?

例えば「チャットボット」の会社は当然他社ともお付き合いがあると思いますが、そちらに買収した会社を合わせたものを提案するということも、すでに進められているのでしょうか?

工藤:お客さまの中には「このツールはエフ・コードの商品を使っていたけれど、別のツールでは他社商品を使っていた」という方がけっこう多く見られます。すでに当社のツールを1つでも導入している企業には、追加でのご提案を行っています。

現時点で、新規のお客さまからも「hachidori」「sinclo」などへの問い合わせがあります。そちらに対しては、1つだけではなく複数の商品を提案するようにしています。やはりユーザーにとっても、Webやチャット、「LINE」など、どのツールでコミュニケーションを取ろうが、同一のデータで行えるほうが快適だと思います。

また、クライアントからしてもいろいろなツールを使い分けることは大変だと思います。

坂本:おっしゃるとおりです。管理も大変だと思います。

工藤:いろいろな会社から見積もりをとって、不具合が出た場合はそれぞれの会社に連絡を取らなければならないのも大変ですので、なるべくユーザーとクライアントの両方で、我々が広い範囲を支援できるようになっていけたらと考えています。

質疑応答:M&Aを行った会社の今後のイメージについて

坂本:M&Aを行った会社について、将来的には統合することを考えていますか? それとも、企業体系も違うと思いますので、今までの文化を守りつつ、このまま変わらず経営されますか? 少し先のことなのでなかなか難しいかもしれませんが、イメージを教えていただけたらと思います。

工藤:本当にケースバイケースであると考えています。よくM&A論では「統一するのが良い」「遠心力経営と求心力経営」など哲学的には諸説ある世界だと思うのですが、答えとしてはケースバイケースになると思います。

強い企業文化をそのまま尊重し、法人格として残したほうが合理的な場合もあれば、ワンカンパニーとして経営していくほうが伸びやすい事業体もあると思いますので、適宜判断していくことが重要だと思っています。

質疑応答:既存事業での今期の成長見込みについて

増井:「前期の業績に買収事業の売上高を積み上げると今期の業績予想を超えるようですが、買収事業を除く既存事業での今期の成長見込みがどのくらいあるか教えてください」というご質問です。

工藤:先ほどご説明した内容と関連しますが、どこまでを既存事業と捉えてどこからを買収事業と捉えるかということはけっこう難しいところになります。したがって「CODE Marketing Cloud」単体の売上成長率や買収プロダクトの成長率というかたちでは開示していません。

昨年買収した事業があるから「CODE Marketing Cloud」等々が伸びていなくてよいというわけではなく、そちらも当然伸ばすところになります。投資家のみなさまには、よく見ていただいてありがたいと思っています。

当然昨年にも一定程度買収事業の収益が貢献していますので、全部足し上げれば今期の業績予想を超えるのかということについては実際にしてみないとわかりませんが、もう少し良い数字で着地することを我々としても願っています。

質疑応答:参入障壁について

坂本:「御社の参入障壁についてあれば教えてください」というご質問です。

工藤:先ほどのご説明のとおり、ユーザーデータを利活用してお客さまをおもてなしすること自体に関しては、Webやアプリ、「LINE」等を使用する際は、一定の優秀なエンジニアが必要になります。このことは、世界中にあるソフトウェア全てに当てはまりますが、ほかの会社でもできる作業だと考えています。

大手企業等が利用する時に一定の購買データなどのさまざまなデータと連係するわけですので、セキュリティやシステムガバナンスなどが担保されるという信頼感のほうが、はるかに本格的な参入障壁になると思います。そのため、この領域で上場してる会社はそこまで多くありません。

したがって、今後はベンチャー企業は多数出てくると思うのですが、スタンド・アローンで上場していくような規模感になる会社は、そこまで多くないのではないかと考えています。

坂本:今の顧客がそのまま走るだけでもかなり持続的な成長が見込め、最低でもキャッシュフローの下支えにはなるということですね。

工藤:おっしゃるとおりです。

質疑応答:「KaiU」の買収方法について

坂本:M&Aの方法についてです。スライド43ページの「KaiU」の買収に関して、新設分割会社の株式取得になっている理由を教えてください。

工藤:我々は事業譲渡と新設分割の両方を活用していて、節税効果等の共通点があります。新設分割の場合のほうが、個別の顧客の承継等の手間が結果的に減るというメリットがあります。当然、事業譲渡型にもメリットがありますので、適宜個別にスキームを選択しているというかたちになります。

質疑応答:事業買収時の顧客の解約件数について

増井:「それぞれの事業買収時にどれぐらいの顧客が解約したのでしょうか?」というご質問です。

工藤:1個1個の事業体を譲り受けた時に、その事業体の既存のお客さまがどのくらい離反したのかという質問だと思いますが、大変恐縮ですが詳細の数字は開示していません。しかし、仮に解約が多数あったならば、今期はこのような業績予想になっていないと思います。去年の数字もそうはなっていません。

先ほどのお話にもつながりますが、追加の譲り受け価格というものをしっかりと設定して、クライアントに不具合や不都合が出ないように引き継いでいく約束で進めています。そのため、当然少ないとは思っていましたが、取引先が離反してしまうという譲り受けにおけるネガティブインパクトがなかったことはすごく良かったと思っています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:JALが採用とのことですが、ANAやスターフライヤー等は導入していないのでしょうか?

回答:個別に許諾をいただいている場合を除き、クライアントさまの導入状況についてお伝えできない点はご了承いただければ幸いです。トラベル関連事業は、今後の需要回復によりさらに伸張する業種であると想定しています。より多くの企業さまの支援ができるよう、営業活動に注力していきます。

<質問2>

質問:現在、スタートアップの資金調達に逆風が吹いていますが、御社のM&Aに影響はありますか?

回答:スタートアップの資金調達環境に対する逆風は、当社M&A実行に関してはプラスの影響もあり得るものと考えています。

これまでの市況であれば、早期のIPOを目指されたはずの会社さまや資金調達を繰り返して大幅な成長を目指されたはずの会社さまでも、直近市況の影響で上場や調達が困難になっているケースが増えている側面はあるかと思います。

例えば、「投資なくして大幅な成長が難しいが、投資できる環境にはない」「集中と選択により、限られた資源を効率的に投下する必要がある」「本部コストや上場準備コストが重く、単独での利益が圧迫されている」といった状況の会社さまや事業が増加することにより、当社と協力関係を築くメリットが大きくなる会社さまが増える可能性があると認識しています。

当社としては、すばらしいプロダクトやチームを継続的にソーシングするとともに、当社とご一緒いただくことによるメリットが大きくなるよう、営業・CS・管理体制の強化を進めていきます。

<質問3>

質問:今期は売上高営業利益率が18パーセント程度に悪化する予想ですが、利益率は今後も低下していくのでしょうか?

回答:2023年12月期については、事業成長のためのセールスマーケティング費用・M&A財務関連費用等の先行投資やのれん償却等を見込み、営業利益率18パーセント程度の予想としています。

その先の予想は開示していないため、利益率について明言することはできませんが、今後も成長性と収益性の両立を図りながら企業運営していく方針です。

<質問4>

質問:売上規模に対してのれんが大きくなってきているように思いますが、金額としてどれくらいまでなら問題ないとお考えでしょうか?

回答:当社の規模に対して、年間で20億程度のM&Aの実施、およびそれに対応するのれんの計上は、比率として大きいと思われる方もいらっしゃると思います。

これに対し、それぞれの獲得事業が黒字かつスタンドアローンで一定期間での投資回収が見込める事業であり、当社既存事業自体も収益性が高く、金融機関さまからの調達ができている(すなわち、メガを含む金融機関さまが回収可能と判断している)ことから、財務的なリスクは限定的であると考えています。

また、年始において公募増資により財務基盤を強化しており、今後においても獲得事業の状況を注視しつつ、各金融機関さま・投資家さまとの対話を通じて、許容可能なリスクおよび安全性と成長性のバランスを見極めながら、検討を進めていきます。

記事提供: ![]()