強みは商品の質

だからこそ、ブリヂストンはハイグレードのタイヤの製造にこだわりがあります。

住友ゴムや横浜ゴムが中間クラス向けのタイヤを販売する一方で、ブリヂストンは乗り心地や走行性能にこだわりがある人へ向けていると言えるでしょう。

静粛性や乗り心地を追求した高級ブランドの「REGNO」や低燃費・安全性を求める方向けの「ECOPIA」、北海道・東北で装着率No.1のスタッドレスタイヤ「BLIZZAK」などを取り扱っています。

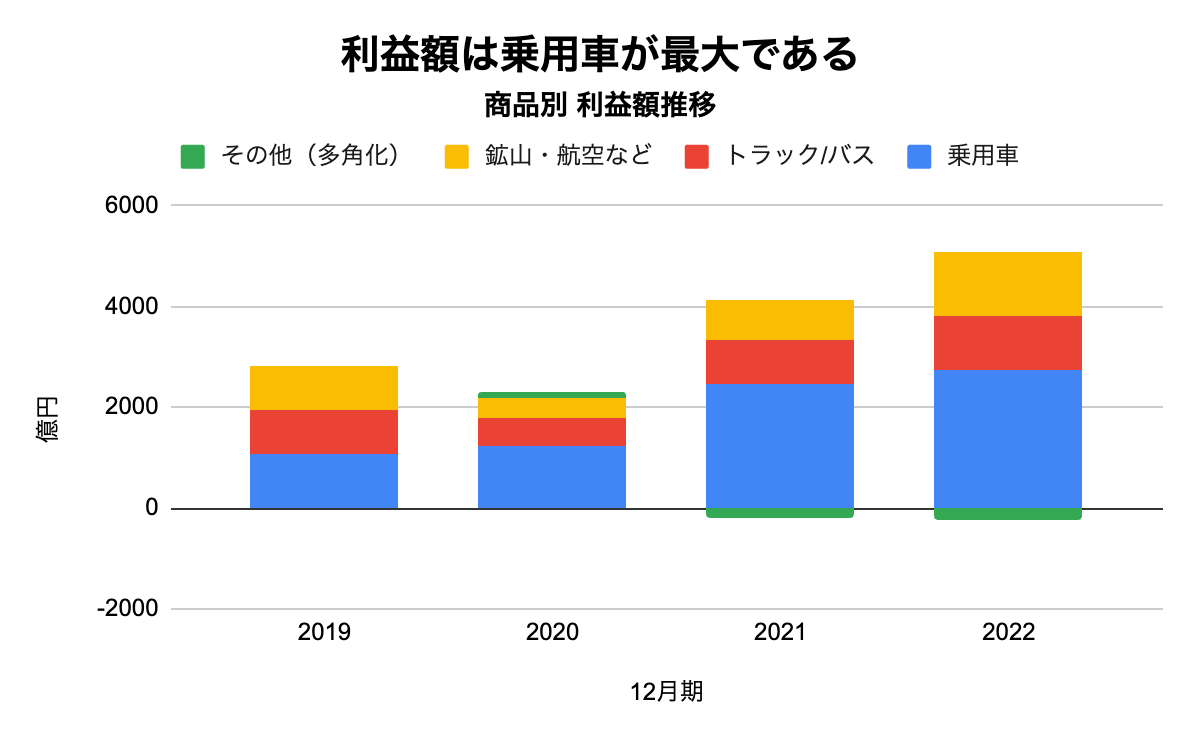

その結果、製品別利益では乗用車向けが最大となっています。

出典:決戦説明資料より作成

ここまでをまとめると

- ブリヂストンは海外(特にアメリカ)に強みがあり、商品の質も高い。M&Aで成長し、乗用車向け販売で利益を稼いでいる。

- タイヤは交換需要で利益を稼ぐ。従って、いかに新車で備え付けのタイヤとして選んでもらえるかが重要となる。

- 参入障壁は高いものの、競合他社は多数。近年はアジア系の新興企業のシェア拡大が目立つ。

これが、ブリヂストンの現状です。交換需要が大きいため、車と比較すると、タイヤは需要の変動が小さく安定性が高いことも魅力の一つだと考えます。

投資のリスク

では投資する上でのリスクは何でしょうか?

<為替>

まずは為替リスクです。

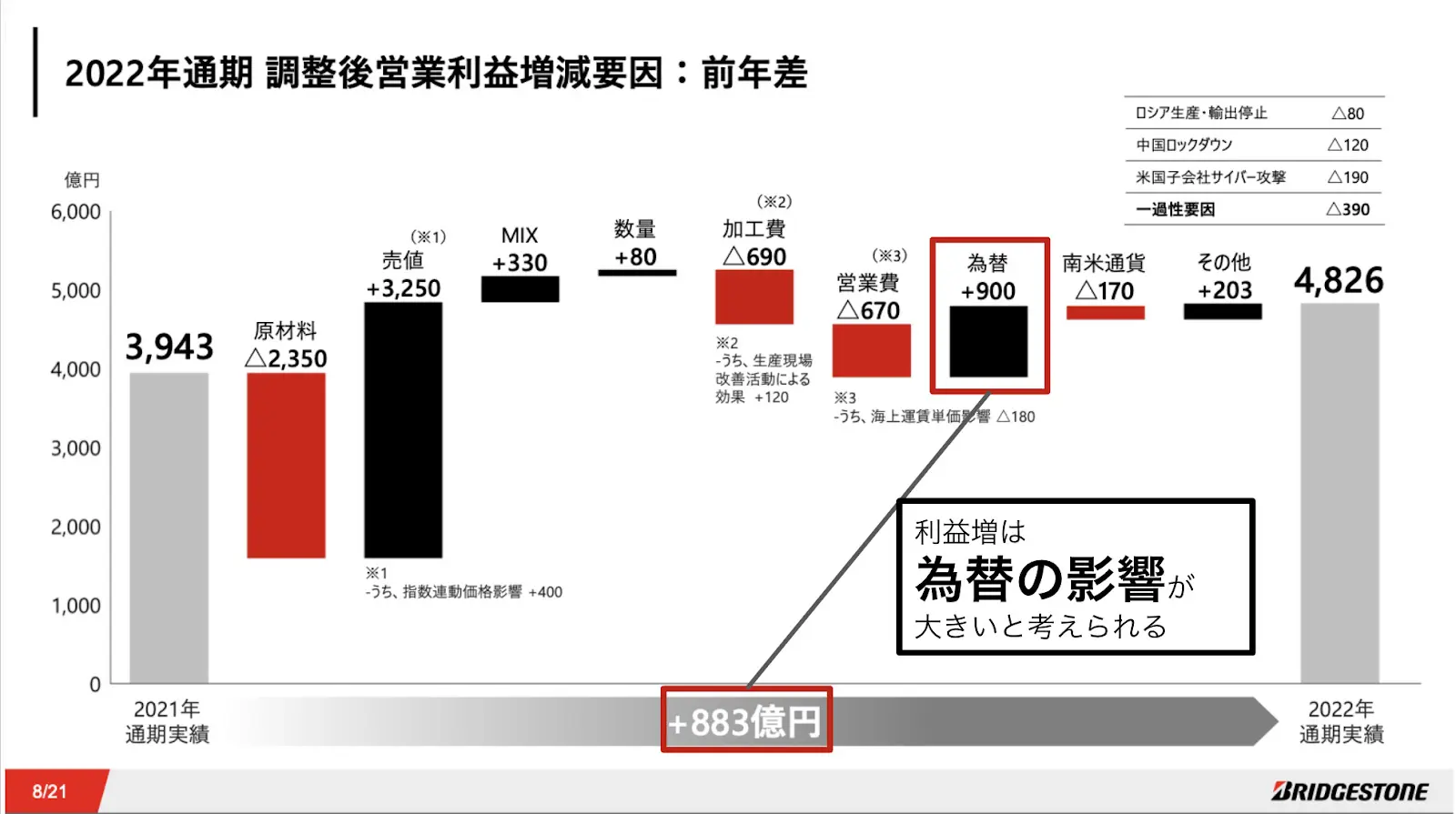

22年12月期の営業利益は前年比880億円の増益となっています。しかし為替による利益が900億円です。従って、各種コスト上昇を本業でカバーしているとは考えにくく、円安によって業績が下駄を履いている可能性があります。

今後、円高局面が来るタイミングでは業績が悪化する可能性があります。

出典:22年12月期 決算説明資料より作成

<外部環境/経済動向の影響力が大きい>

そして注意すべき点は、タイヤは各種車両の一部品である、という事実です。

つまり、タイヤのみの需要が大きく伸びることは考えづらいのです。自動車需要が拡大すれば良いのですが、少なくとも日本など先進国の需要が大きく伸びることは考えづらいでしょう。

そして、EV車やHIV車の需要が伸びても、エコカーはガソリン車の代替品であるため、タイヤの総需要は大きく変化しないでしょう。

逆に先ほど述べたように、需要が下がりづらい特性もあるのですが、やはり今後の成長には自動車需要の動向が重要となってきます。

また、タイヤの原料は天然ゴムや原油であることから、各種資源価格の変動も受けやすい業態です。こういった外部環境/経済動向の影響を受ける業界である、というリスク認識が必要であると考えます。