下方修正の2つの理由

資料に書かれている下方修正の理由は、2つです。

- 総合エンジニアリング事業における一部プロジェクトにおいて、工事遅延の対応費用を見込んだため、粗利が悪化した

- 研究開発活動などの販管費が増加した

しかし、3Q時点の業績を比較すると、販管費の割合は低下しています。

したがって、粗利が悪化した影響が大きいと考えるべきでしょう。

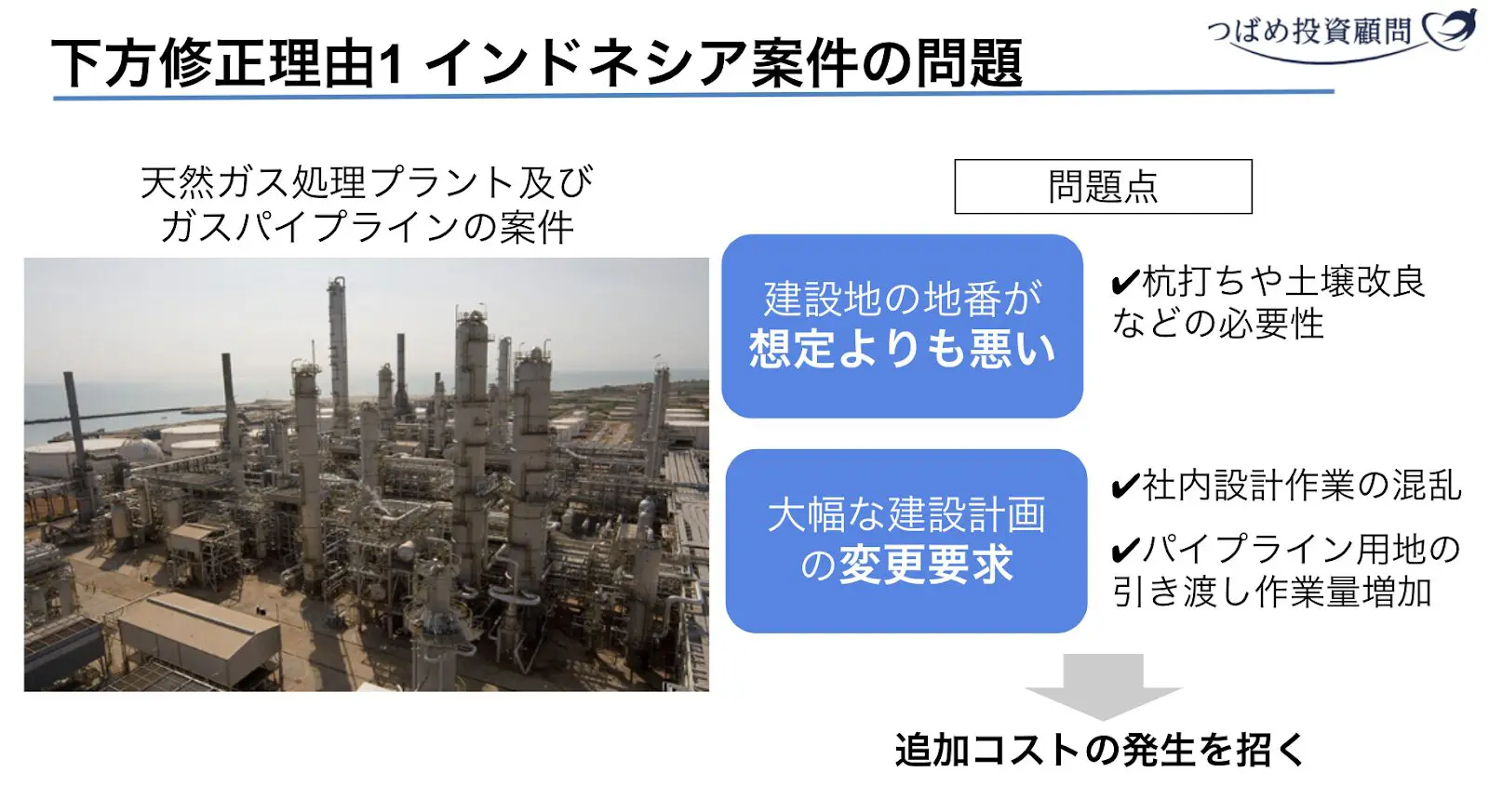

そして総合エンジニアリング事業での粗利が悪化したものは、インドネシアの案件とサウジアラビアの案件です。

(24年3月期3Q時点の決算説明資料には明確な理由が記載されていないため、24年3月期2Q時点の決算説明資料を参考にしています)

この2つの案件によって、工事損失引当金を計上し、粗利を押し下げる結果となりました。

大きな問題は、この悪影響がいつまで続くのか?ということです。

業績悪化の根本的な要因を、海外子会社の整備不足とした場合、他の案件でも同様の追加コストがかかる可能性があるでしょう。

一方で、あくまでインドネシアとサウジアラビアでしか起こらない事象ならば、回復は早いかもしれません。

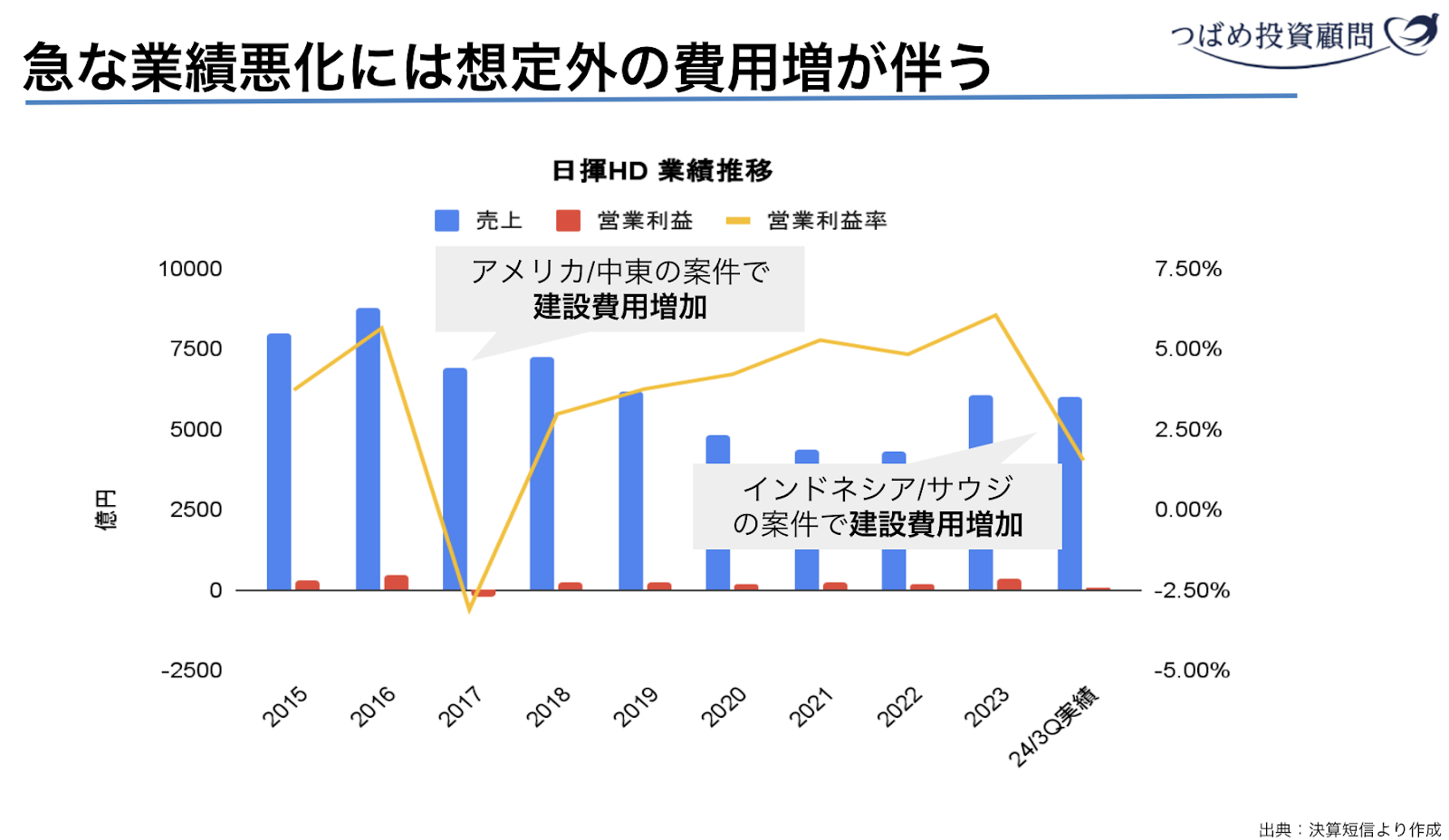

ここで考えたいのは、2017年の大幅な減収です。実は、この業績悪化も似たような理由です。この時はアメリカで起こった豪雨と洪水の影響を受けたこと、中東で就労ビザの制度変更が起こり人が集まらなかったことで建設コストが増加しました。

したがって、今回のインドネシアとサウジアラビアの影響が長期化しないとしても、「想定外」の事象で大きく業績が変動するリスクが垣間見えると感じます。

これが株価暴落をもたらした下方修正の内容と、そこから考えられる投資リスクです。

Next: 日揮HDは買いか?投資する際のポイント