大林組に今から投資するべきか?

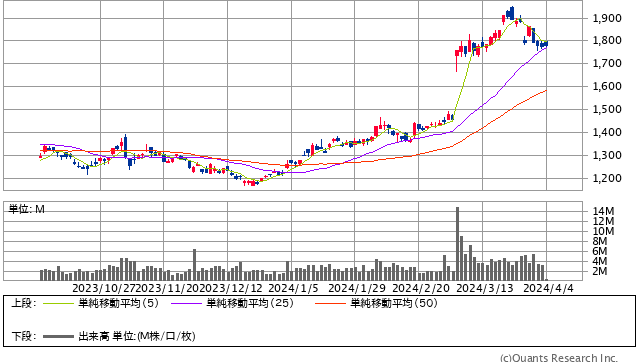

再度、株価の動きを見てみましょう。

大林組<1802> 日足(SBI証券提供)

過去10年の平均PERは約13倍ですが、24年4月2日終値現在のPERは約22倍です。資本政策の改訂が評価されていることが分かります。

正直、今の大林組に投資するか否かは意見が分かれると思います。

投資する理由として考えられるものは

- 配当金を含めた大林組の積極的な株主還元への期待

- 収益性改善に向けた各種取り組みを行っていること

- 建設資材の価格の落ち着きに対する期待

一方で、投資しない理由として考えられるのは

- コストの高止まりが解消される見込みは、まだ立っていない

- 受注案件獲得に向けた競争激化(受注単価の下落に伴う収益性悪化)

- 積極的な株主還元と事業成長に向けた投資はトレードオフ(還元強化は成長投資が弱いとも受け取れる)

こういったものが考えられます。

私の個人的な意見としては、大林組の一社としての取り組みに加え、市場全体の成長力はどうか?という視点も必要だと感じます。

以下のレポートによると日本の建設市場自体は成長していく見込みです。

日本の建設市場規模は2024%年に6,092億7,000万米ドルと推定され、2029年までに7,166億6,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に3.30%のCAGR(年平均成長率)で成長します。

しかし、この市場成長を上回るペースで建築資材価格の高騰が続けば、大林組の事業環境が厳しいものであることは変わらないと思います。

また、大林組の中期経営計画を見ると、国内建設市場の規模は横ばいでありながら、競争激化が起きている状況も読み取れます。したがって「他のゼネコンよりうちの方が安く工事ができますよ」という工事受注の価格競争が起こっているのです。

これら国内市場の良いとは言えない状況を打開するには、成熟した日本市場の中で成長するためのM&Aや海外事業の更なる強化、経営の多角化が必要だと考えます。

建設資材価格の動向をチェックしながら、上記のような取り組みの成果がより明確に表れていれば投資を検討しても良いかもしれません。(中期経営計画の中では触れられています)

あるいは、東日本大震災のような大規模な災害が発生した場合は、ゼネコン業界の需要が高まると想定されます。あくまで私個人の意見ですが、有事の際に投資を検討するような企業というイメージを持っていても良いかもしれません。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年4月3日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。