大幅な減益は急速な建設資源価格の高騰によるもの

利益が大きく沈んだ22年3月期の決算内容を見てみると、大林組の事業のリスクを考えることができます。この年は営業利益が66%のマイナスですが、その理由は国内大規模工事の複数案件において、工事損失引当金を計上したことによるもの、と説明しています。

採算が悪化した具体的な工事は明かされていませんが、

野村不動産や住友不動産などが参加して超高層マンションなどを手掛ける「白金一丁目東部北地区再開発」、住友不動産が参加して超高層ビルなどを新築する「三田三・四丁目地区再開発」の複合棟、北海道の新球場である「北海道ボールパーク」、クボタの研究施設、近畿大学病院、これらの工事が怪しいのではないか?と言われています。

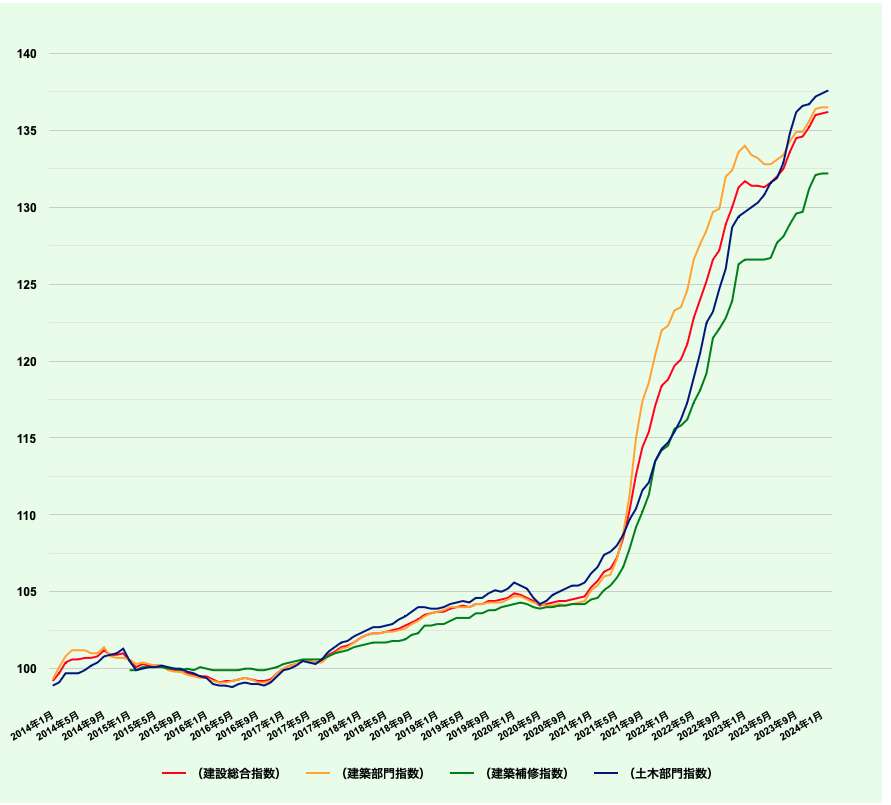

なぜこのようなことが起こるのかというと、最大の要因は建設資材価格の高騰です。半導体サプライチェーンの混乱とロシア・ウクライナ情勢の悪化が影響しており、大林組の決算説明会においては「過去30年間を振り返っても前例が無い危機的状況である」と表現しています。

出典:建設資材価格の推移(2014年を100とした場合)

この影響は現在まで続いており、最新の24年度3月期決算においても建設資材価格の高騰を上回る成長を達成できておらず、苦しい状況が続きます。

しかし…

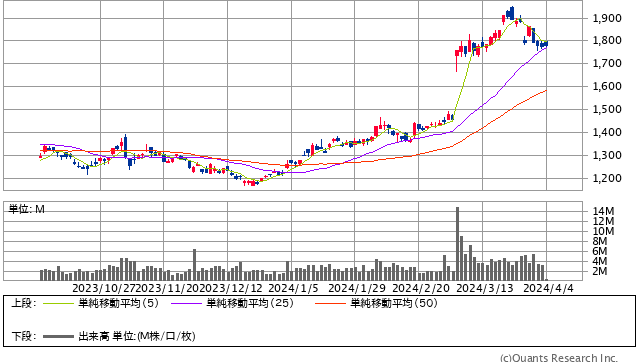

大林組<1802> 日足(SBI証券提供)

株価は大幅に上昇しています。その理由はなぜでしょうか?

ポジティブサプライズで株価上昇

それは、3月4日に資本政策の見直しを発表したためです。

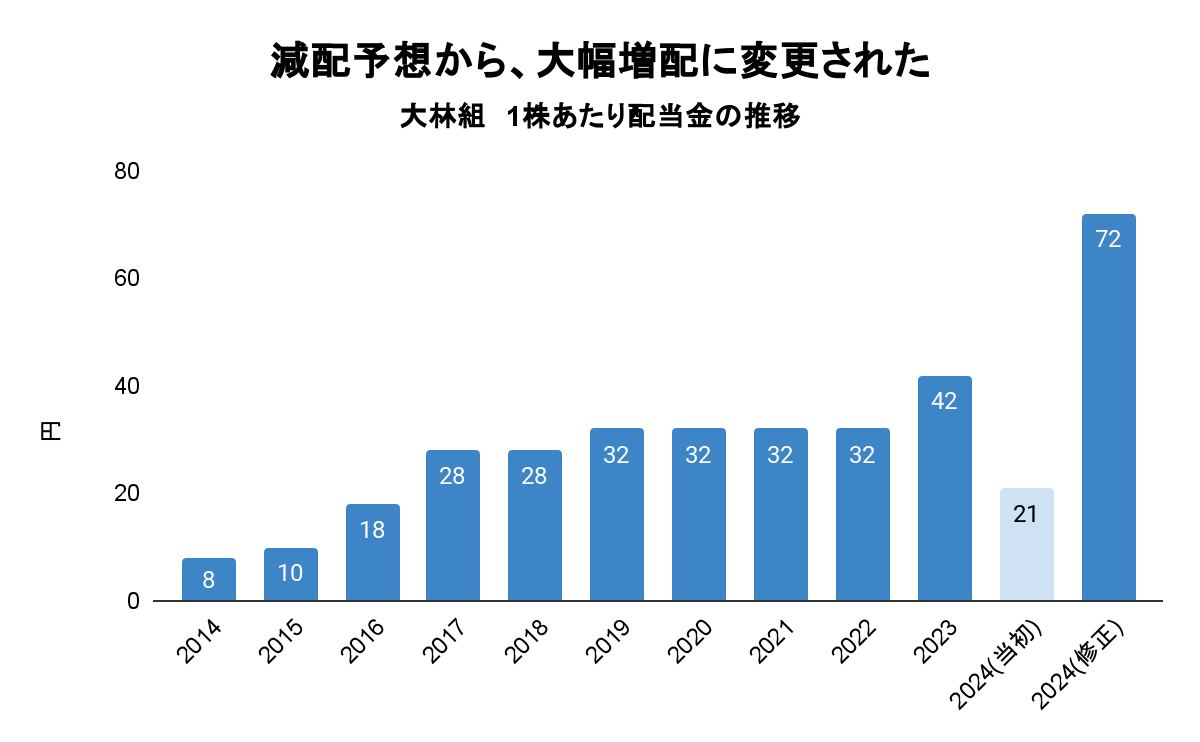

これに合わせる形で、配当や自社株買いといった株主還元策の機動的な実施や、24年3月期の配当予想の大幅な上方修正も発表されました。

出典:株探より作成

これが、なぜストップ高となるほどのサプライズかというと、ゼネコンは工事受注が景気・経済動向に左右されやすく、手元にキャッシュを溜め込みがちな性質があります。

大林組もこれまで株主還元に積極的とは言えませんでした。

しかし、配当金を増額したことに加え、投資家にとって重要な指標であるROEの目標を「中長期的に8%以上」としていたところを「2026年度までに10%以上」とより具体性のある目標に変更されました。

予想配当性向は約87%、株価がストップ高になったにも関わらず4月2日終値時点の配当利回りは約4%です。この発表前は利回り1.4%でしたから、配当株としての魅力が高まりました。

こういった一連の発表が、市場にポジティブに受け取られたと考えます。

では厳しい状況にある大林組が、なぜ積極的な株主還元を打ち出せるのか考えてみましょう