JTが抱える3つのリスク

JTの3つのリスクについて考えます。

それはロシア事業のリスク、のれんのリスク、為替リスクです。

1.ロシアのリスク

たばこビジネスを考えると、ロシアは重要な市場です。

JTの24年12月期予想では、ロシア事業の売上が約9%、調整後営業利益の約21%を占める見込みです。

このロシア事業の現状を、株主総会で社長の寺畠氏は次のように述べています。

現時点で製品在庫や原材料の確保の観点から直ちに事業停止せざるをえないような状況ではない。来年、再来年以降も確実に継続できるかというと100%できるとは言えないが、継続すべく努力をしている。われわれもロシアに4000人を超える社員がいる。社員、顧客、株主、社会からの要請、このバランスをとりながら、どのような形でロシア事業を継続するのか、最悪、切り離すかを検討していく。

一方で、株主総会では

「ロシアで事業を行うことで他国で不買運動につながるのではないか?」という質問がありました。確かにマクドナルドやスターバックス、トヨタなどがロシアから撤退しています。というのも、ウクライナではJTを「戦争支援をしている企業」としてリストアップしているのです。株主はこの現状から、JT商品の不買運動が起こるのではないか?ということを考えているのです。

これに対して寺畠社長は

ウクライナでもビジネスを継続し、1000人以上雇用もしている。工場を持ち経済にも貢献している。先日、大統領から「今後の復興を考えると、ウクライナでこれだけ投資をかけているJTグループのように、日本企業にも支援をしてほしい」と発言いただいた。ウクライナでも一定の評価をいただいていることは付け加えておきたい。

このように述べています。JTのロシア事業に対する見方は、開戦当初からあまり変化がありません。

それは、「注意しながらビジネスを続ける」です。ちなみに、競合のブリティッシュ・アメリカン・タバコとフィリップ モリス インターナショナルもロシアからの撤退は実現していません。

現状なんだかんだロシア事業を継続していますが、戦争終結まではロシアの不透明性というリスクを頭に入れておくべきでしょう。

2.のれんのリスク

もう一つ押さえておきたいリスクはのれんです。JTのグローバル化を支えた戦略として、M&Aがあります。

2007年に当時世界5位のイギリスのギャラはーを1兆7,300億円で買収しました。ちなみにこの買収で海外売上比率は22%から42%に成長しました。

その後も継続的に海外M&Aによってグローバル化を進めていきます。

しかし、その代償としてのれんのリスクがあります。のれんとは、M&Aにおいて買収された企業の時価純資産額と実際の買収額の差額であり、バランスシート上の資産と認識されています。

JTは数多くのM&Aを行っていますから、23年12月期末時点で資産の約40%(約2兆6,160億円)がのれんです。JTが採用している会計基準であるIFRSでは、買収先の企業が何らかの理由で事業が計画通りに進まなかった場合、のれんを一気に償却する必要があります。

のれんの減損はキャッシュフローに直接影響を与える訳ではないのですが、のれんの減損損失が発生し、業績に悪影響を及ぼす可能性があります。

現状、のれんの減損が発生するようなトピックはありませんが、財務上のリスクとして認識しておくべきでしょう。

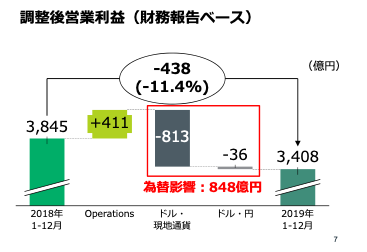

3.為替のリスク

海外売上比率が高いJTにとって、為替変動は毒にも薬にもなります。特に営業利益が11%減益となった2018年から2019年は、為替の影響によって業績が押し下げられました。

出典:2019年12月期 決算説明資料

出典:2019年12月期 決算説明資料

したがって、今後為替が円安方向に動いた場合は、業績に悪影響を与える可能性があります。為替の動きを読むことはできませんが、リスク要因の一つでしょう。

これがJTが抱える3つのリスクです。