住宅ローンはどうするべき?

私たちの生活に関して言うと、短期金利が住宅ローンの変動金利の基礎となっていて、長期金利が固定金利の基礎となっています。

今の長期金利上昇の影響が出るのは固定金利の方で、変動金利には直接的には影響はないと考えられます。

変動金利で住宅ローンを組んだ人は、固定金利に移した方が良いのではないかと思っているかもしれませんが、そこまで焦る必要はないと私は思っています。

長期金利が影響を与えるのは固定金利の方だからです。

今は変動金利が安いから一時的に変動金利にしておいて、金利が上がりそうだったら固定金利に移して支払金額を確定させようと思っていたのであれば、変動金利から固定金利に移すチャンスかもしれません。

一方で変動金利が今後どんどん上がっていく可能性は低いと私は思っています。

出典:72INVALANCE

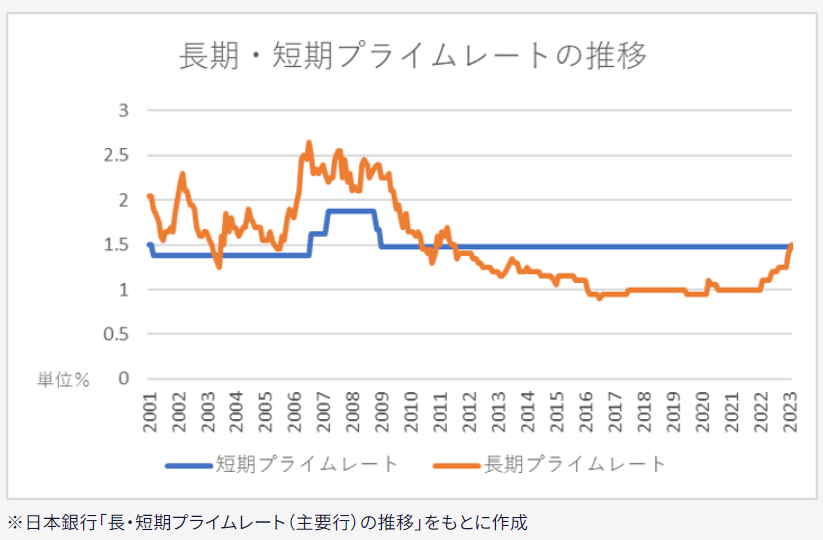

変動金利は短期金利に影響されますが、その基準となるのが「短期プライムレート」です。

長期プライムレートが変動してきた中で、短期プライムレートはずっと変わっていませんでした。

短期プライムレートは企業貸出における最優遇金利でもありますが、その下限と見られる1.475%というところに張り付いていました。

長期プライムレートが2.5%くらいあった時期も、短期プライムレートは2%にも届きませんでした。

これを考えると、短期金利が上がったとしてもそこまで大きくは上がらないと思われます。

今変動金利が引き下がっているのは、基準金利が低かったということもありますが、それ以上に銀行間の競争が激しいということがあります。

銀行は住宅ローンの基準金利を短期プライムレートの1.475%に1%上乗せした2.475%としています。

お客様への優遇としてマイナスし、その結果0.●%という低い金利でお金を借りられている人も多いかと思います。

この優遇は、銀行によって条件はあると思いますが、基本的には返済まで変わらないということです。

短期金利が上がったとしても、借金が膨れ上がるような金利にはなかなかなりにくいと私は考えています。

変動金利でローンを組んでいるからといって慌てる必要はないということです。

今変動金利で、これからさらに金利が上がっていくのが怖いという方もいるかもしれません。

金利はインフレに連動するもので、金利が上がる局面ではインフレ率も高くなります。

要するに、インフレに対応できる資産を持っていれば、金利の上昇分はある程度カバーできるということです。

住宅ローンであれば、住宅はともかく、良い土地であったらインフレに従って上がっていくと考えられ、変動金利であってもリスクヘッジがある意味でできていると言えます。

余剰資金があるのであれば、繰り上げ返済も良いですが、株式や金などに投資しておくことである程度リスクを避けることができます。

総合的に考えて、金利が上昇したからといって今すぐ行動を起こさなければならないという状況にはならないのではないかと思われます。