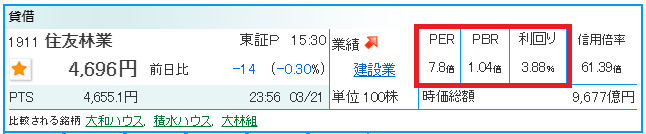

住友林業<1911>は2025年3月現在、PERが7.8倍、PBR1.04倍、配当利回り3.88%と割安で多くの投資家に人気の株です。

直近では、株価を下げていますが「住友林業の株価は今後どうなるの?」と気になっている方が多いようです。結論からいうと、住友林業の株価は長期的にみると着実に成長していくと考えています。そこで今回はつばめ投資顧問が、住友林業の株価がなぜ今後成長すると考えているのかについて紹介します。また現在株価が下落している理由についても解説するので、ぜひ最後までご覧ください。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

住友林業はどんな会社?

住友林業は、木材を核とした総合的な住生活関連企業です。

日本市場では木造注文住宅のトップブランドとして高い評価を受けており、特に地震に強い独自工法や環境に配慮した住宅建築に力を入れています。

事業領域は住宅建設にとどまらず、国内外での大規模な植林活動や森林経営、さらには再生可能エネルギー発電など環境関連事業も展開しています。

伝統的な林業のノウハウを活かしながら、現代の環境課題にも取り組む企業として、住まいづくりから地球環境の保全まで幅広い分野で活躍している企業です。

住友林業の業績

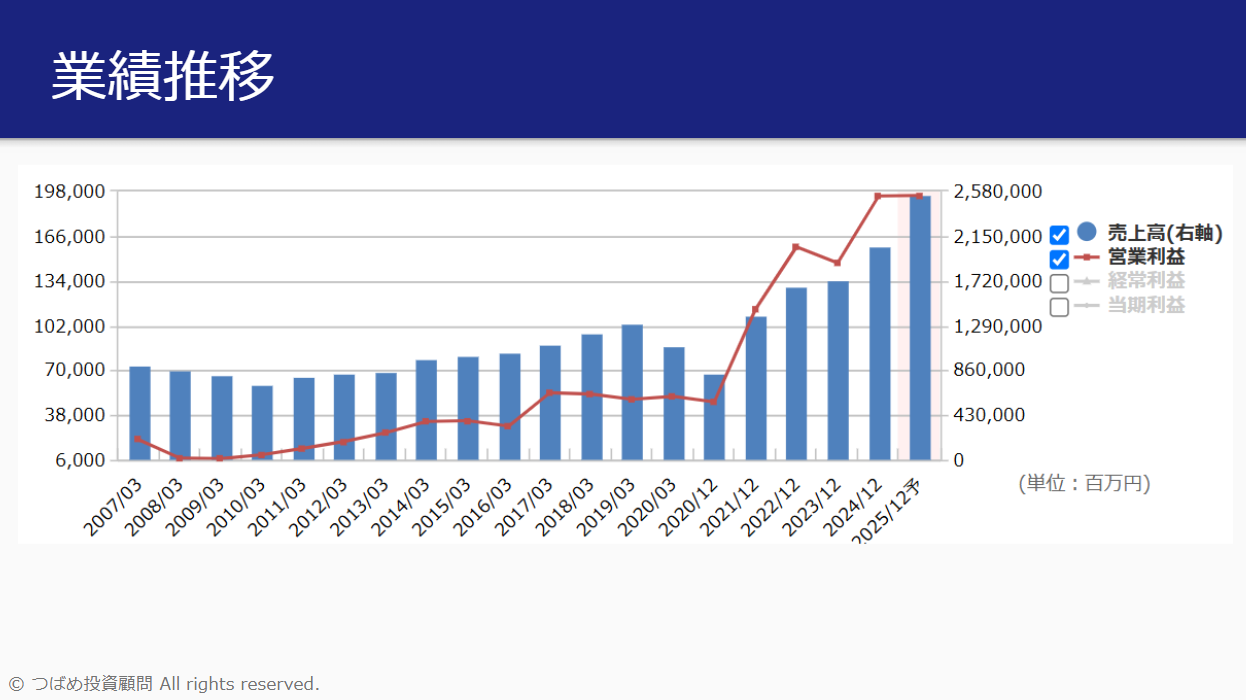

業績は2020〜2021年にコロナウイルスの影響で一時的に落ち込んだ後、売上・利益とともに右肩上がりで伸びてきています。

特に営業利益はコロナ禍から約3倍にまで成長しており、株価もそれに追随する形で上昇してきました。

ここでは、直近の業績が伸びた理由について深掘りしてみます。

米国事業の急成長

足元の業績が伸びている要因は、米国事業の業績が好調だからです。

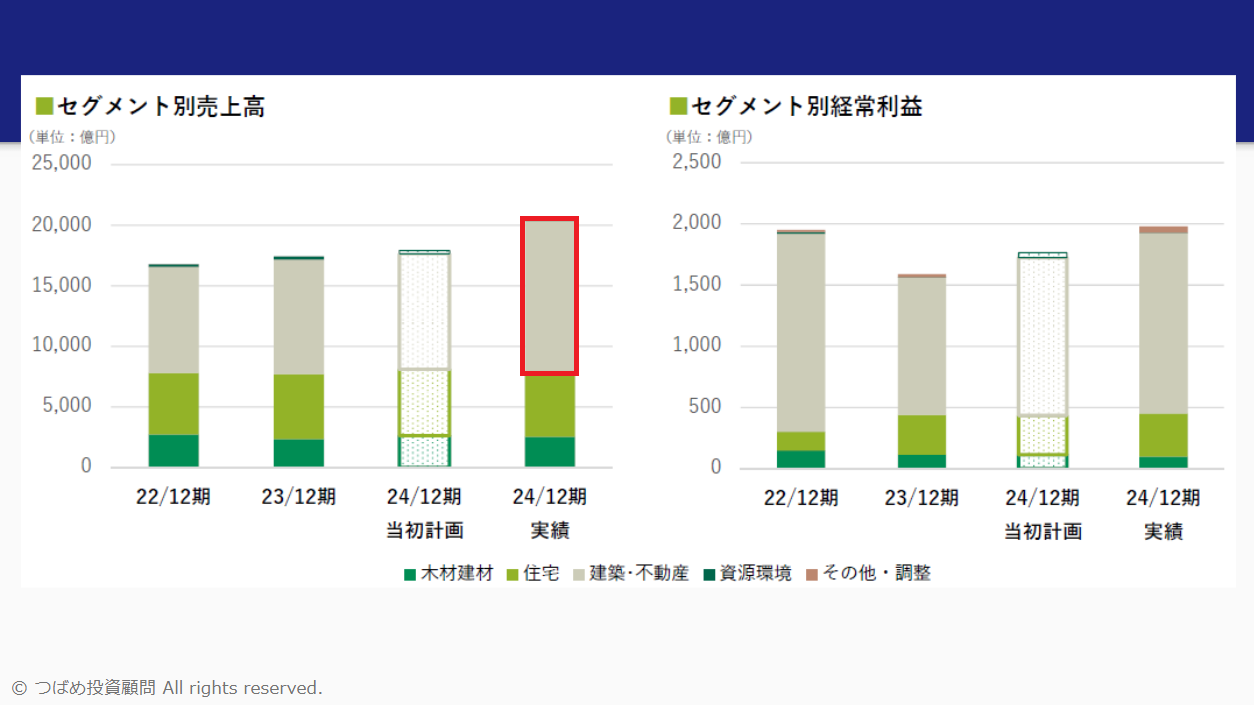

グラフのグレー部分は建築・不動産事業のセグメントで、これは米国と豪州の合計売上に相当します。

この部分が近年成長しており、全体の業績拡大を牽引しています。

住友林業は国内で住宅を建設・販売している会社というイメージも強いですが、売上を見ると実際には海外の比率の方が大きいです。

およそ売上の6割、経常利益では7割が海外の建築・不動産事業から生み出されており、そのうち約9割が米国市場からとなっています。

先ほどの業績グラフで急成長している部分は、ほぼ米国事業の伸びに起因しています。

住友林業の海外住宅事業における成長戦略

住友林業の業績が好調である背景には、住友林業の成長戦略があります。

ここでは、住友林業の戦略について深掘りしていきます。

<M&Aによる海外住宅事業の成長>

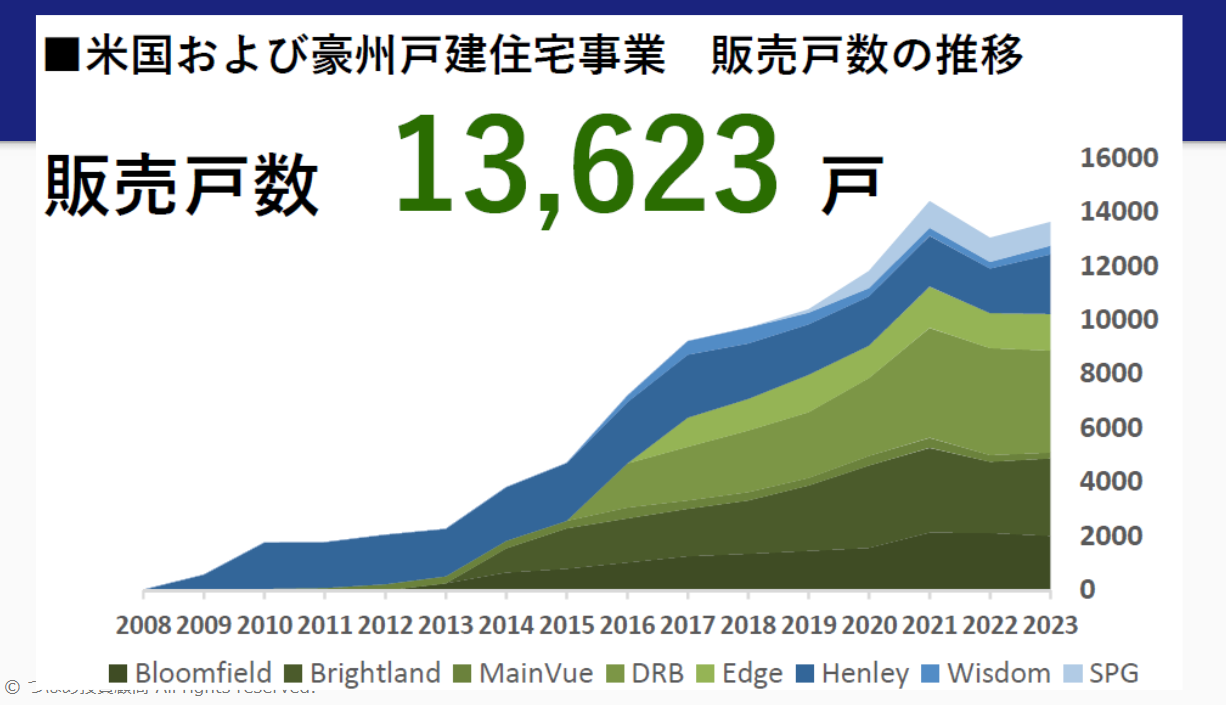

住友林業は、これまでM&Aで海外住宅事業を大きく成長させてきました。

米国と豪州での住宅販売数のグラフを見ると、右肩上がりになっています。

これは2008年から2016年にかけて、住宅建設会社を戦略的に次々と買収してきたことが実ったものです。

たとえば、2008年に買収したHenley社は、最初ほとんど売上がありませんでしたが2010年からは安定的に販売戸数を稼いでいます。

このように、子会社となった各企業が発展を続けており、それぞれの成長が住友林業グループ全体の業績向上に寄与しました。

その結果、米国市場での事業拡大に成功しています。