2025年5月16日に発表された、サワイグループホールディングス株式会社2025年3月期決算説明の内容を書き起こしでお伝えします。

INDEX

中岡卓氏(以下、中岡):上席執行役員グループ財務部担当の中岡です。よろしくお願いします。私から、2024年度の決算概要をご説明します。

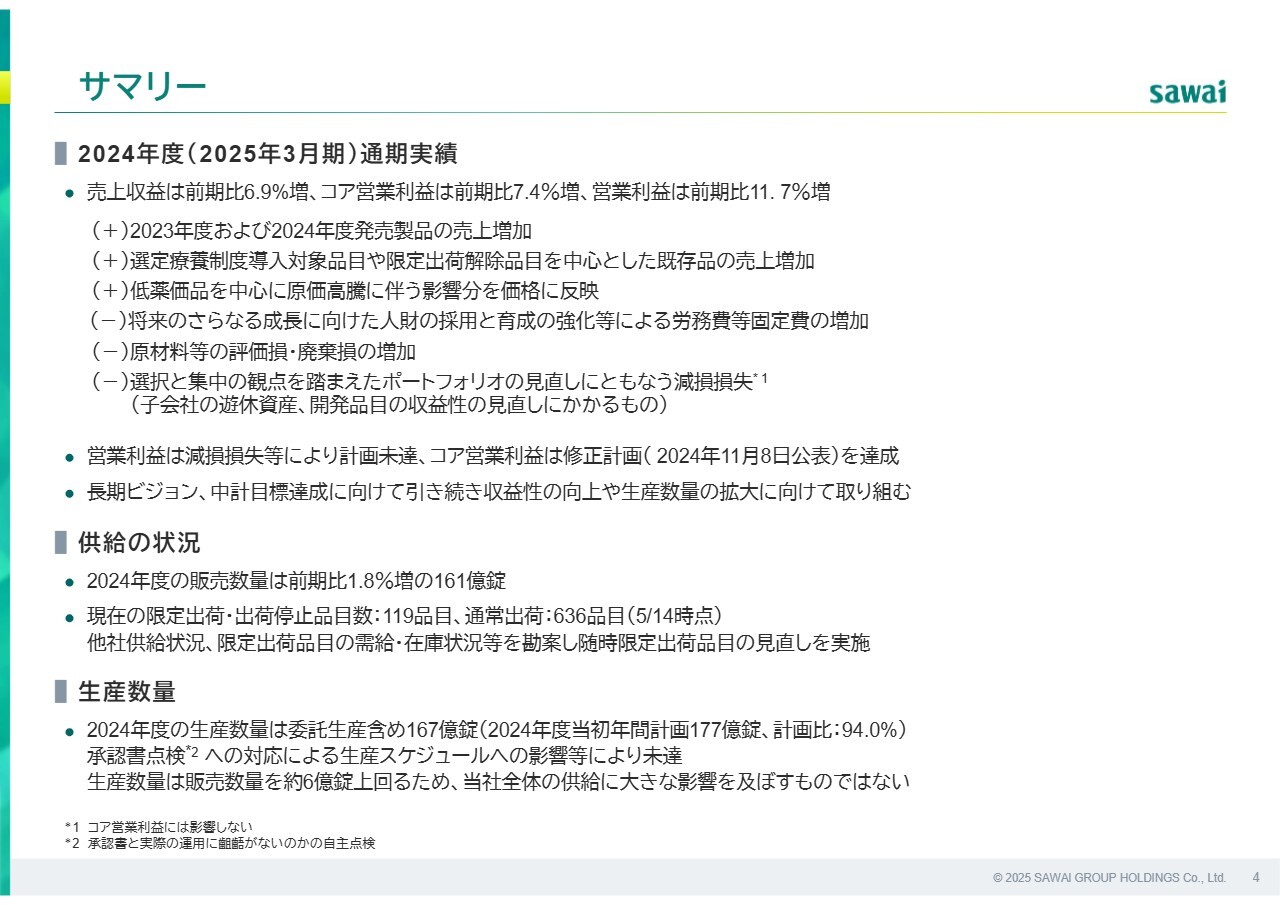

サマリー

まず決算サマリーです。売上収益は前期比6.9パーセント増、コア営業利益は7.4パーセント増、営業利益は11.7パーセント増となりました。

製品価値維持への取り組みを進めたことで、販売単価は改善するとともに、近年上市した製品や選定療養制度の対象品目、限定出荷解除品目を中心に、既存品の売上が増加しました。

一方で、ジェネリックビジネスの持続可能性や将来成長を見据えた人財投資により固定費が増加したほか、評価損・廃棄損やポートフォリオ見直しに伴う減損も影響しました。その結果、売上収益、コア営業利益は計画達成したものの、営業利益は修正計画未達となりました。

なお、現時点で限定出荷・出荷停止中の製品は119品目であり、さらなる解除に向けて、全社一丸となって増産体制を強化しています。

2024年度 決算概要

決算数値の概要です。売上収益、各利益項目ともに前年を上回り、増収増益となりました。親会社の所有者に帰属する当期利益は、昨年4月に株式譲渡した米国事業の株式売却益により、前期を大きく上回りました。

なお、売上収益から税引前当期利益は継続事業である日本事業、当期利益は継続および非継続事業を合算した数字となっています。

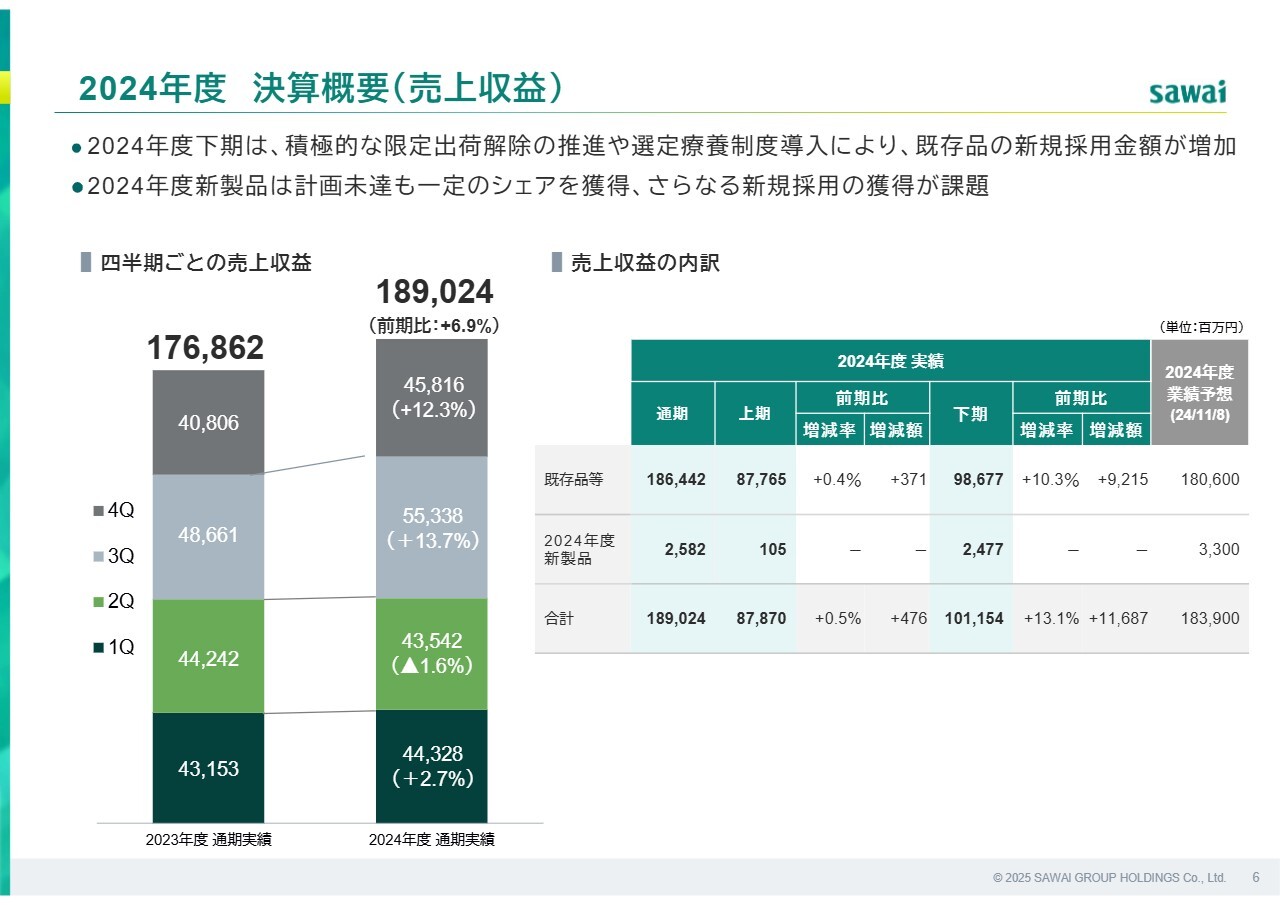

2024年度 決算概要(売上収益)

売上収益の概要です。下期は、積極的な限定出荷解除や選定療養制度の効果で、既存品の新規採用金額が増加しました。

2024年度の新製品は計画未達ながら一定のシェアを獲得しており、今後はさらなる新規採用を目指します。

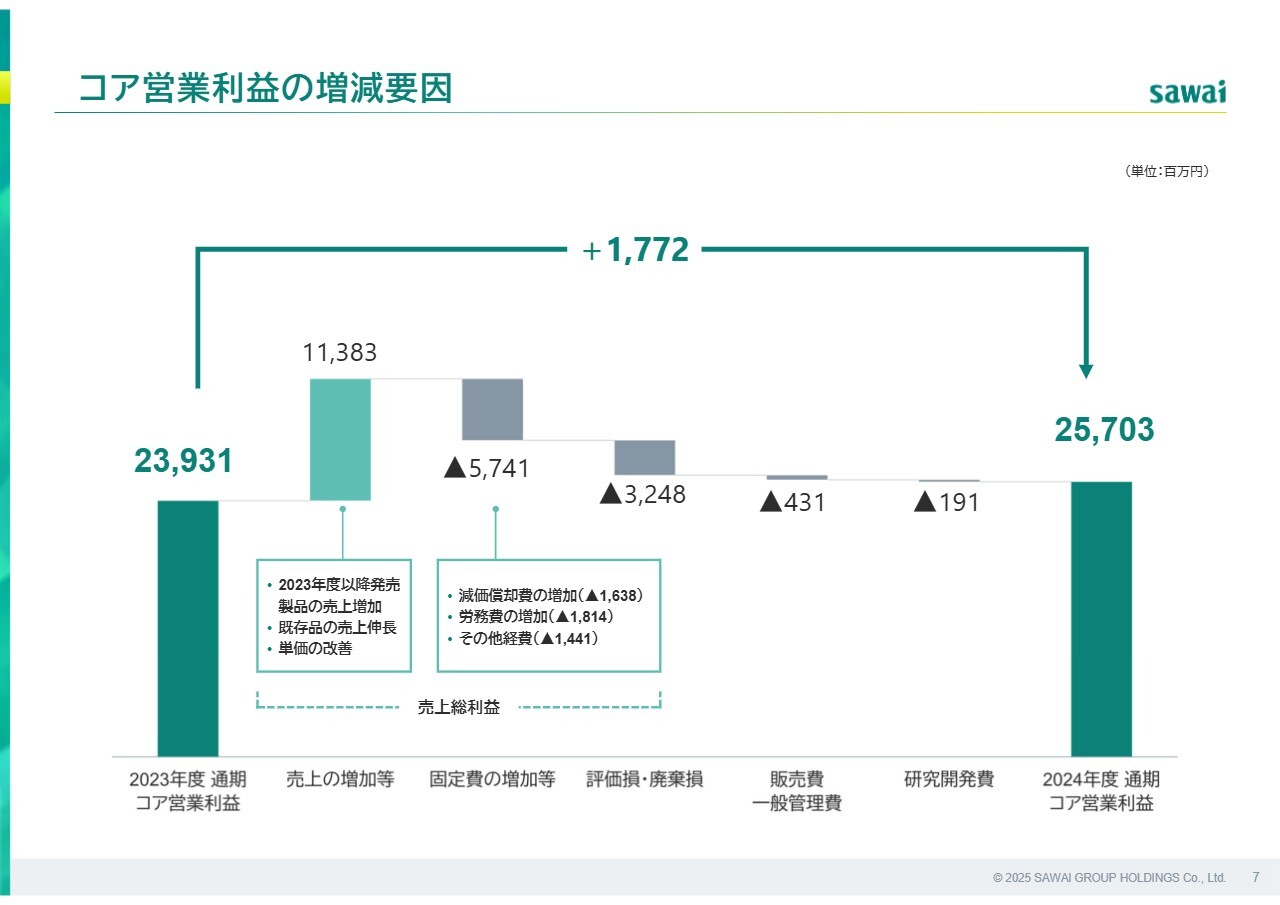

コア営業利益の増減要因

コア営業利益の増減要因分析です。粗利は売上アップや単価改善等で増加した一方、減価償却費や労務費などの固定費、評価損・廃棄損も増えたことで、全体では約18億円のプラスとなりました。

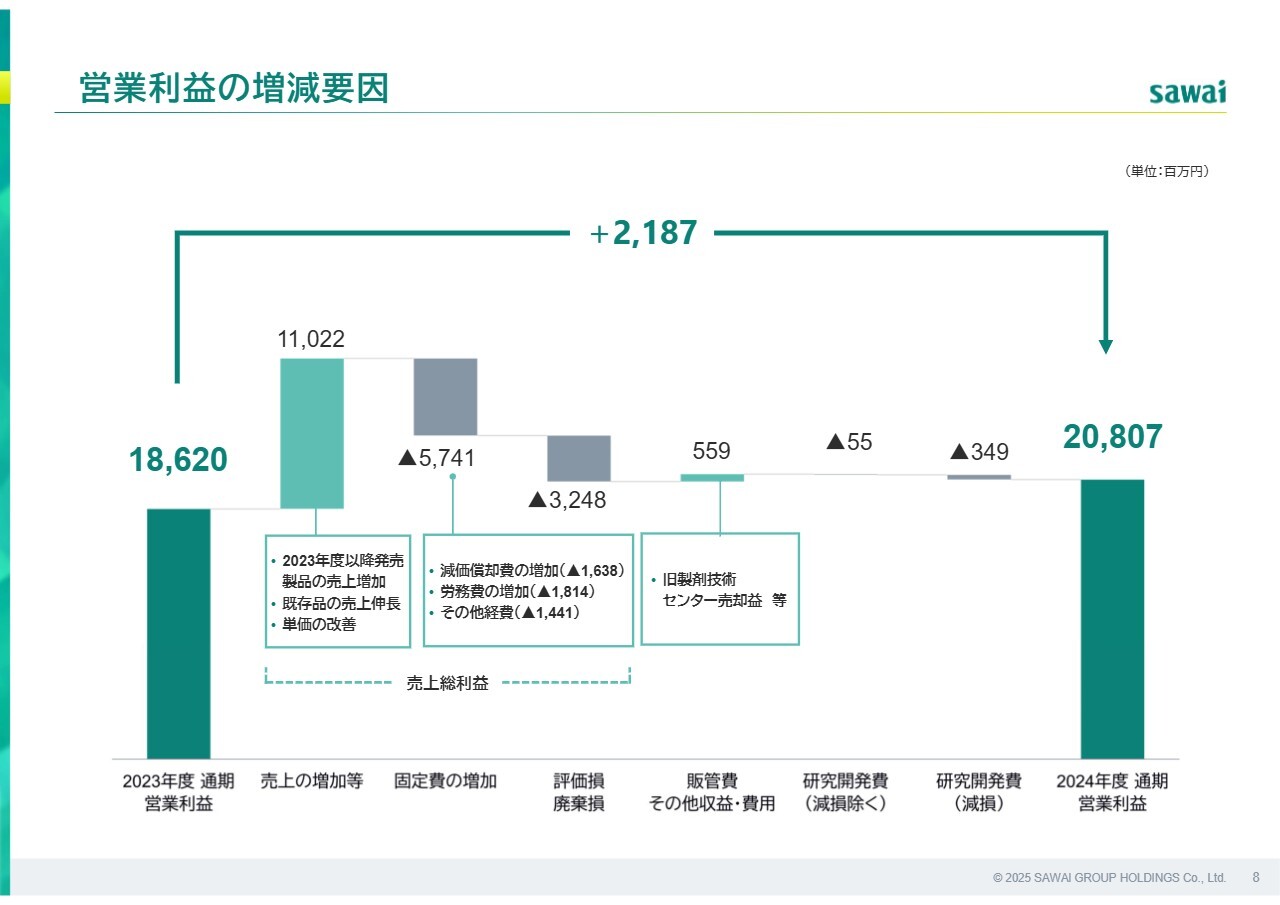

営業利益の増減要因

フルベースでの営業利益の増減要因分析です。コア営業利益の増減要因に加えて、有形固定資産の売却益等が発生し、全体では約22億円のプラスとなっています。

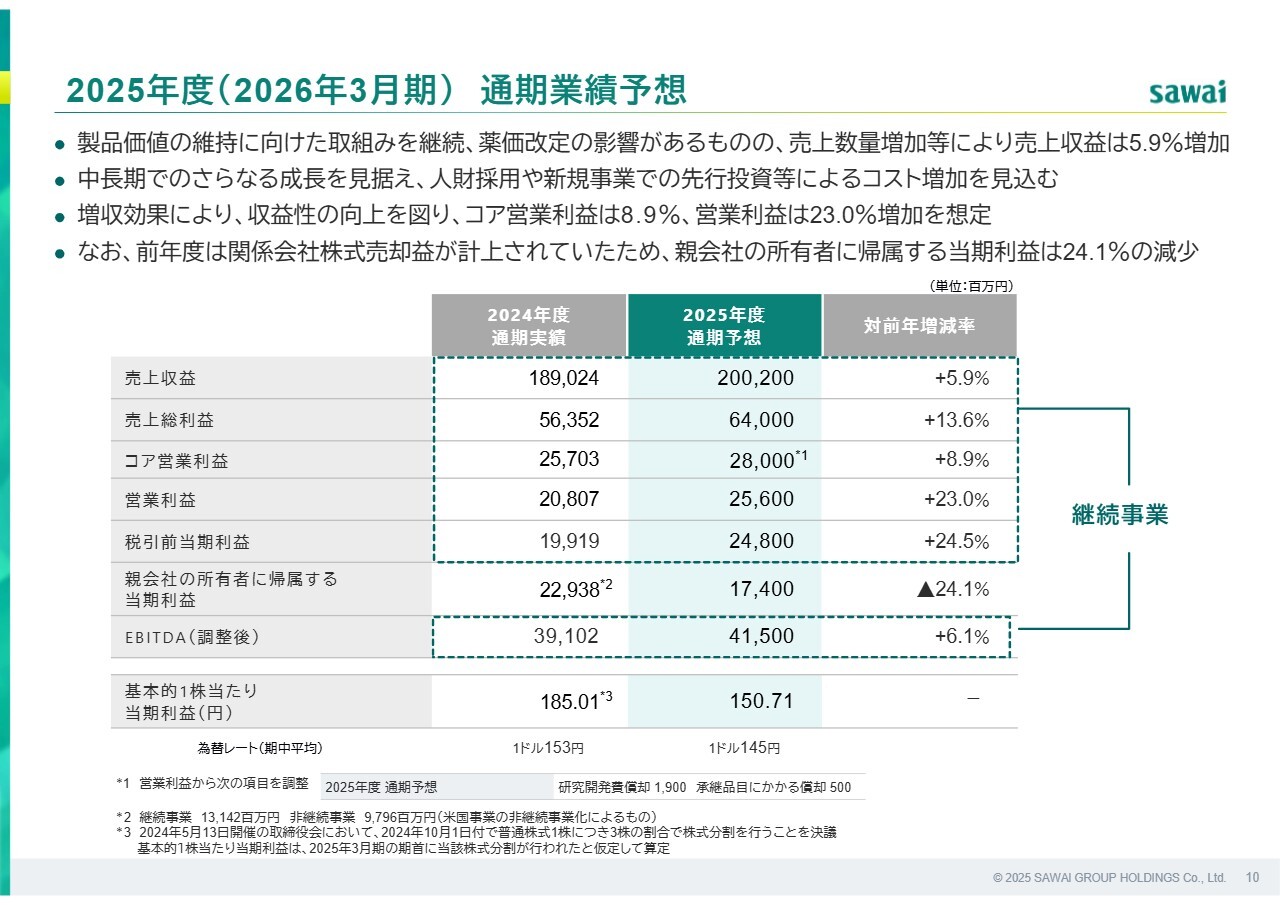

2025年度(2026年3月期)通期業績予想

2025年度通期の業績予想です。売上収益は、薬価改定の影響があるものの、売上数量増などにより、前年比5.9パーセント増を見込んでいます。

利益面では、中長期的な成長を見据えた人財採用や新規事業への投資でコストが増加するものの、増収と収益性向上により、コア営業利益は8.9パーセント増、営業利益は23パーセント増を見込んでいます。

なお、前年の関係会社株式売却益の反動で、親会社の所有者に帰属する当期利益は前年比24.1パーセント減となる見込みです。

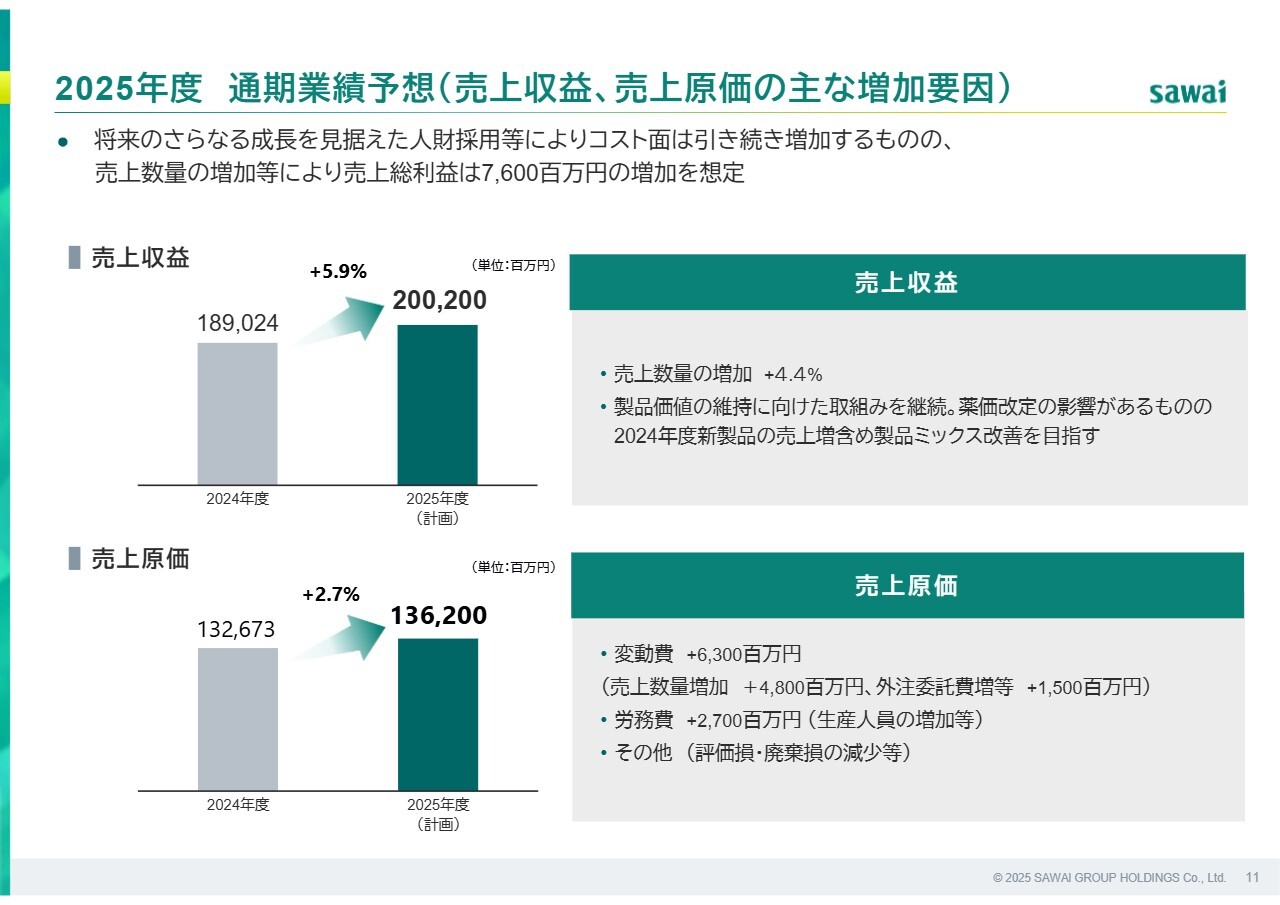

2025年度 通期業績予想(売上収益、売上原価の主な増加要因)

売上収益と原価の主な増加要因です。売上収益は、薬価改定の影響はあるものの、数量の増加や製品価値維持への取り組みに加え、2024年度製品の売上拡大による製品ミックスの改善効果などから、増収を見込んでいます。

売上原価は、生産人員の拡充に伴う労務費や変動費の増加を想定しています。将来のさらなる成長を見据えた人財採用などによりコストは引き続き増加しますが、売上数量の増加などにより、売上総利益は76億円のプラスを見込んでいます。

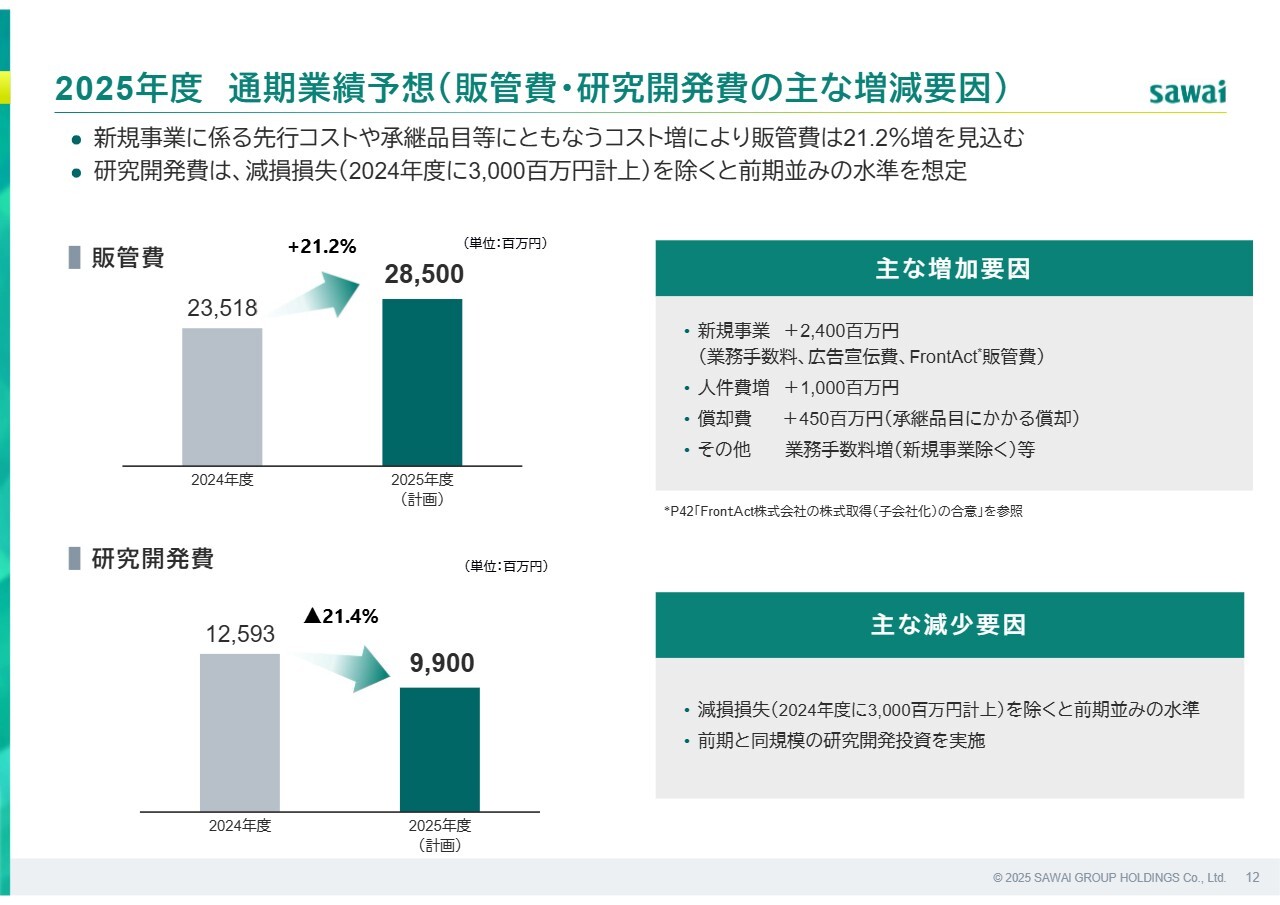

2025年度 通期業績予想(販管費・研究開発費の主な増減要因)

販管費と研究開発費の主な増減要因です。新規事業に係る先行投資や承継品目に伴うコスト増により、販管費は前年比21.2パーセント増を見込み、研究開発費は、前期に計上した減損損失30億円を除けば、前期並みの水準を想定しています。

ここからは、中期経営計画の進捗について、沢井製薬社長の木村よりご説明します。

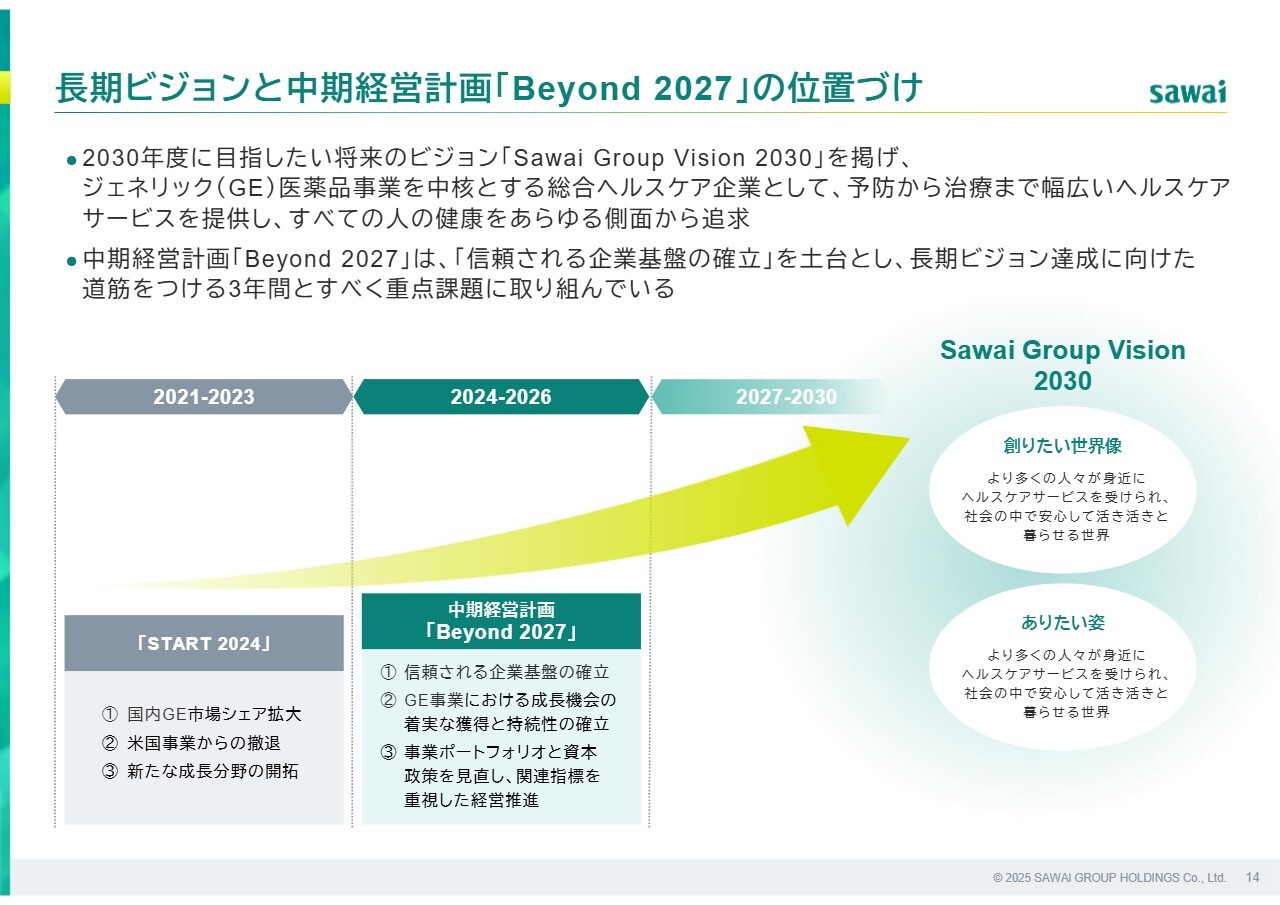

長期ビジョンと中期経営計画「Beyond 2027」の位置づけ

木村元彦氏(以下、木村):沢井製薬社長の木村です。どうぞよろしくお願いします。まず、現中期経営計画「Beyond 2027」の位置づけについてご説明します。

この3年間は、2030年の長期ビジョンに向けた中間地点であり、次期中期経営計画での飛躍に向けた基盤作りと、将来成長への種まきの期間です。ジェネリック医薬品事業への成長投資に加えて、シナジーのある分野への投資、ポートフォリオや資本政策の見直しを進め、指標を意識した経営を推進していきます。

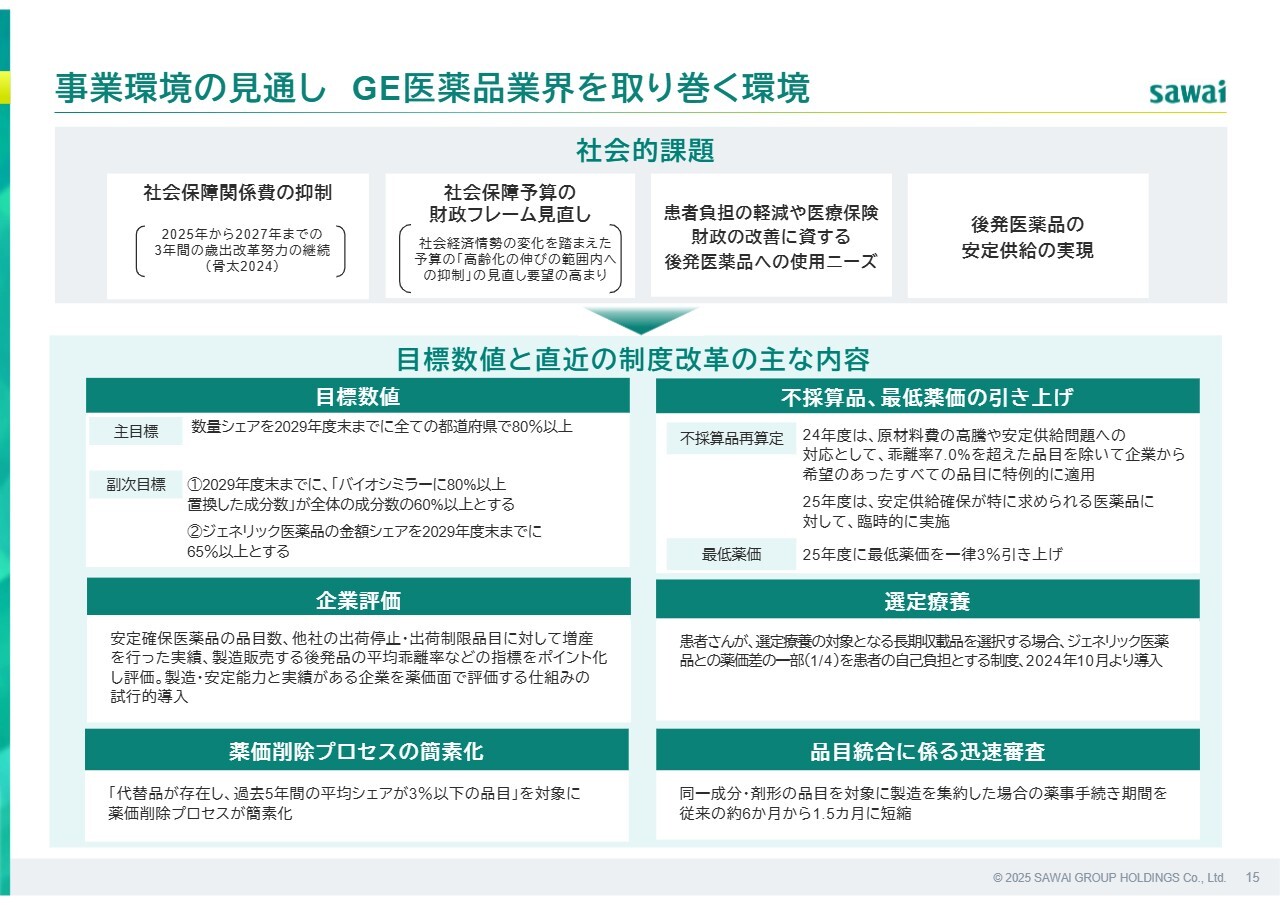

事業環境の見通し ジェネリック医薬品業界を取り巻く環境

こちらのスライドは、ジェネリック医薬品業界を取り巻く環境についての整理です。薬価制度改革によって、すべての企業に対して品質を確保した安定供給体制の整備や増産余力の確保など、持続可能な産業構造の実現に向けた対応が求められています。今後は企業間の優勝劣敗が鮮明化し、業界再編や淘汰の加速が予想されます。

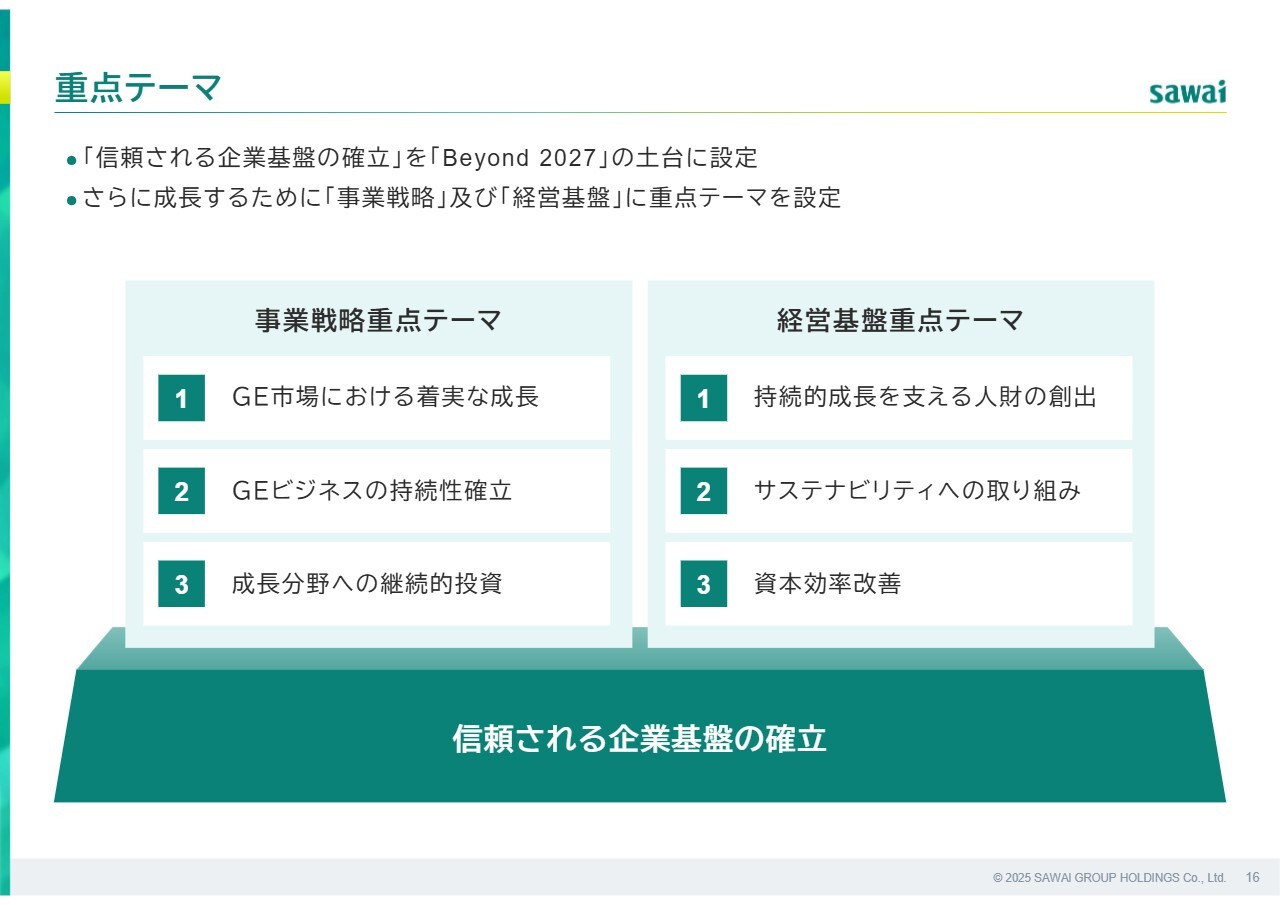

重点テーマ

当社の成長実現に向けた重点テーマとして、まず「信頼される企業基盤の確立」を土台に置き、その上で、事業戦略と経営基盤の2つの視点から、それぞれ3つのテーマを設定しています。

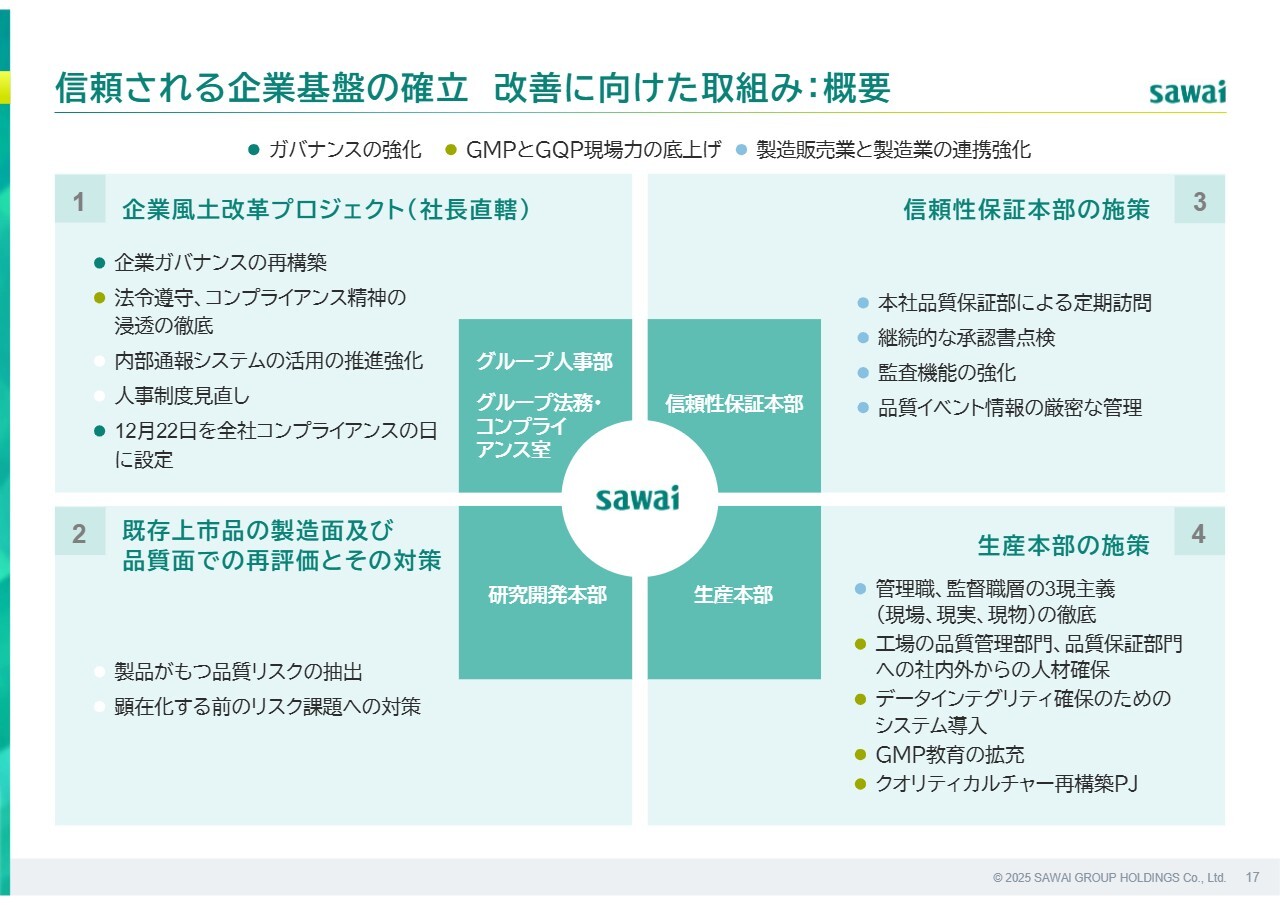

信頼される企業基盤の確立 改善に向けた取組み:概要

スライドは、「信頼される企業基盤の確立」に向けた、4つの改善取り組みの概要です。それぞれ着実に推進しており、特に「企業風土改革プロジェクト」については、社長直轄のもとで推進してきました。

また、既存品の再評価や、行政処分を踏まえた組織体制の見直しと強化も着実に進めています。

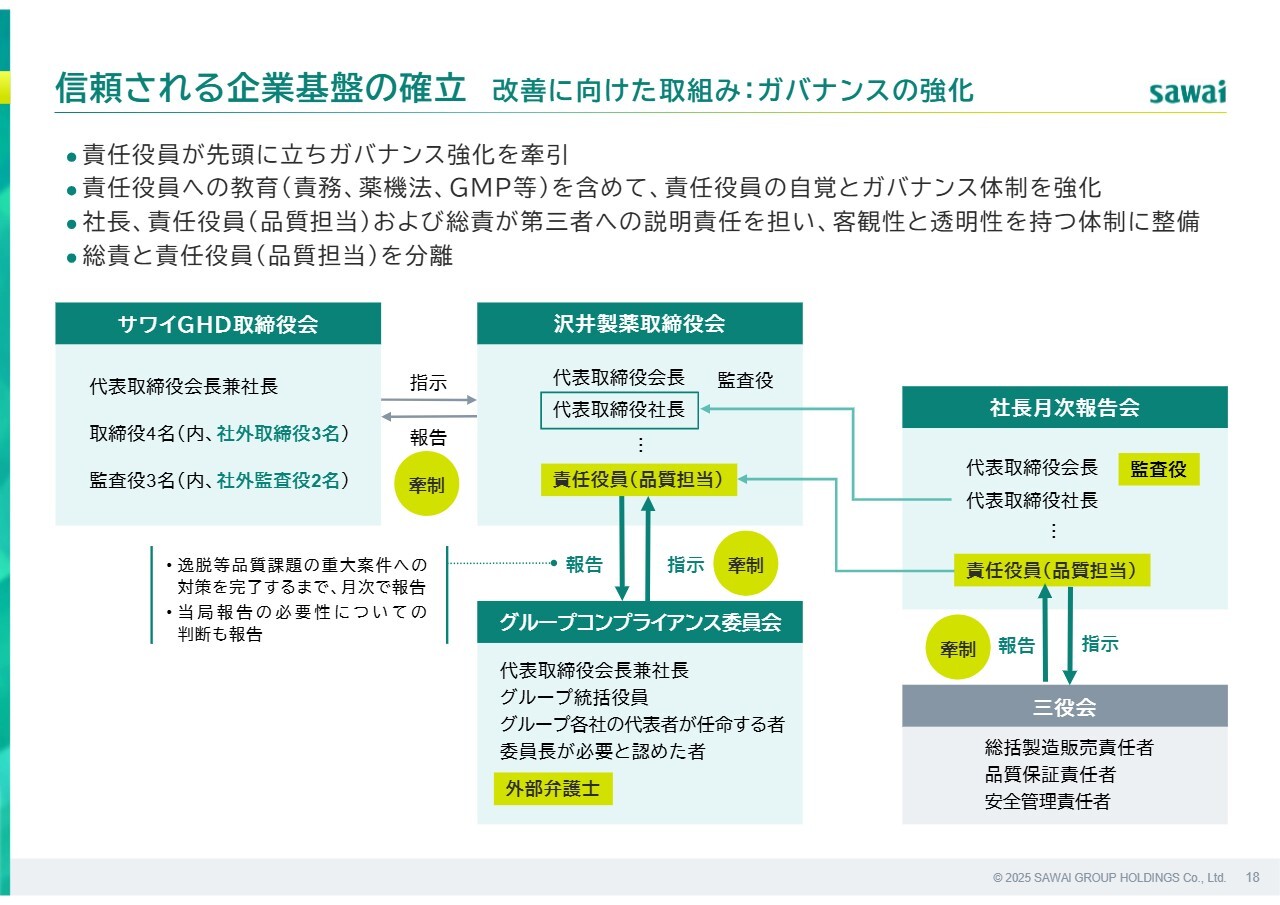

信頼される企業基盤の確立 改善に向けた取組み:ガバナンスの強化

ガバナンス強化についてです。スライドに記載のとおり、サワイグループホールディングス取締役会も含めて、社長・責任役員・総責が説明責任を担い、透明性のある体制を構築しています。

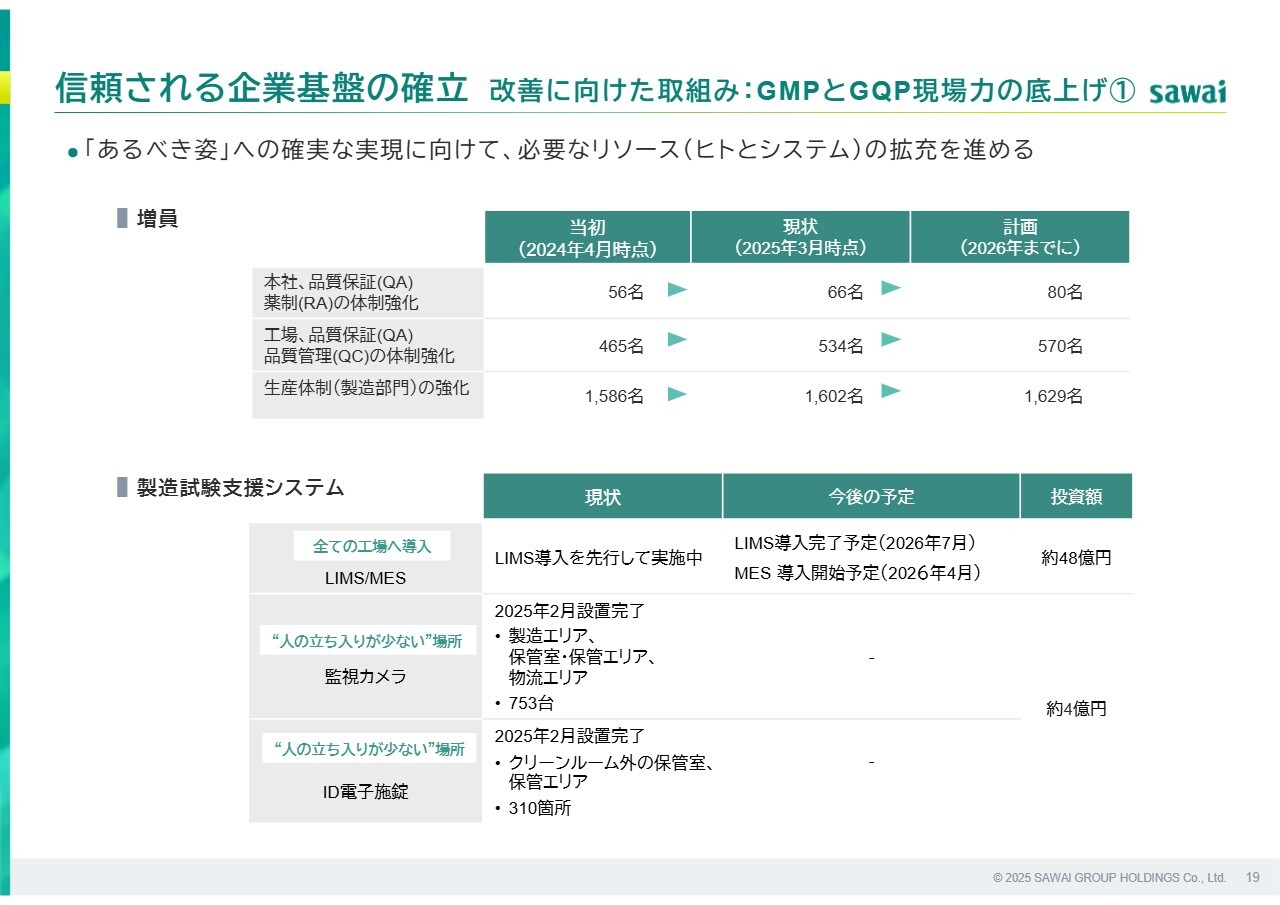

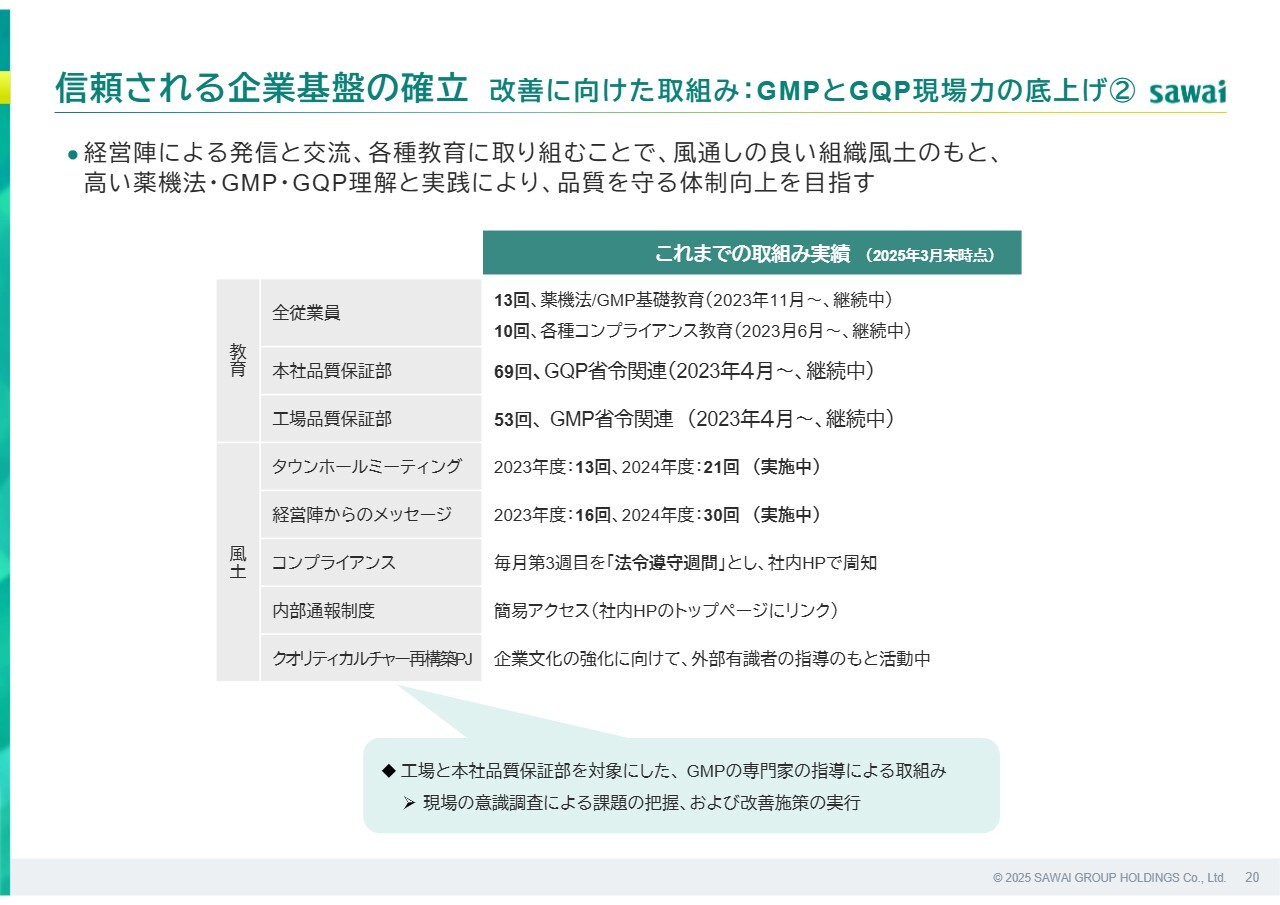

信頼される企業基盤の確立 改善に向けた取組み: GMPとGQP現場力の底上げ①

信頼される企業基盤の確立 改善に向けた取組み: GMPとGQP現場力の底上げ②

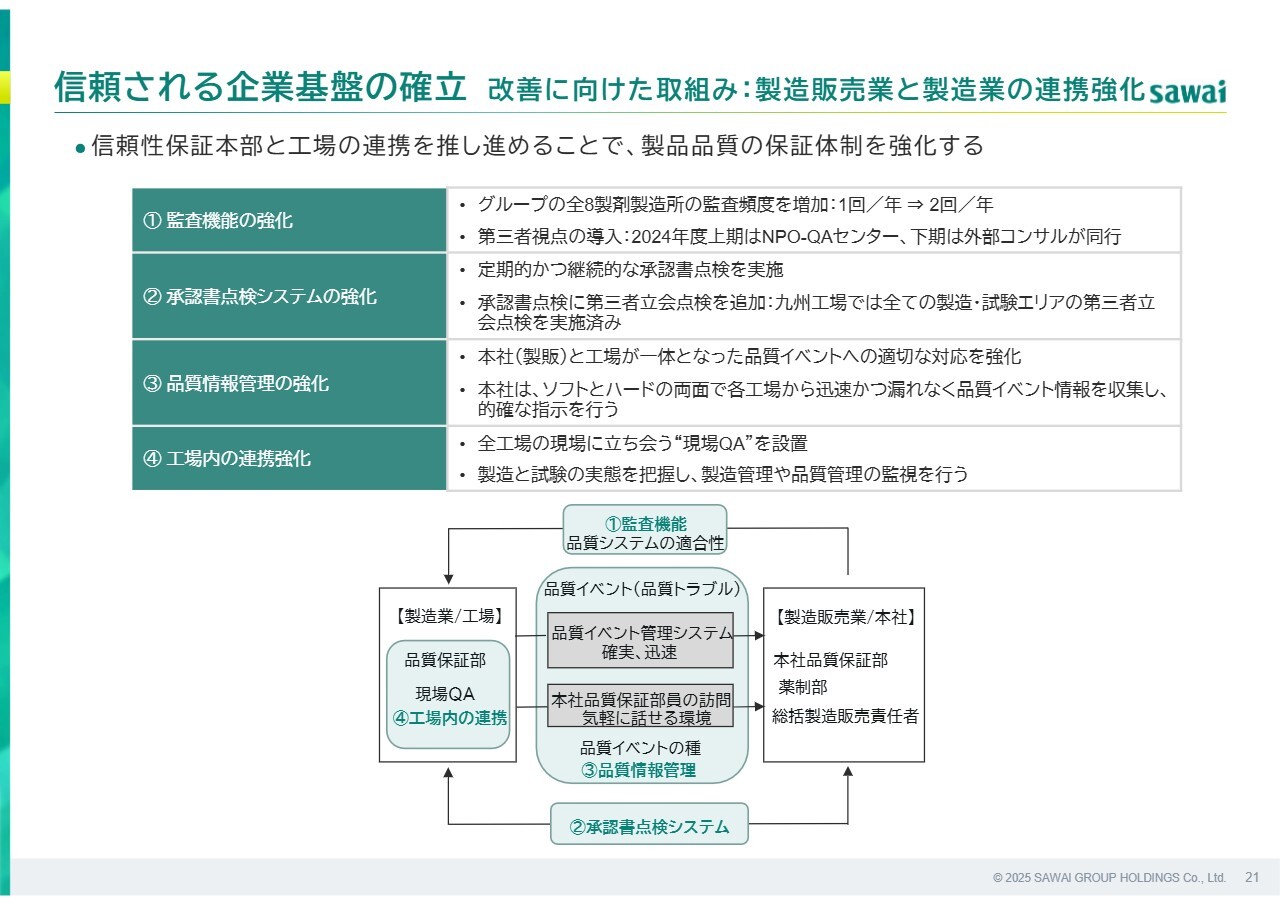

信頼される企業基盤の確立 改善に向けた取組み:製造販売業と製造業の連携強化

スライドの19ページから21ページは、GMPとGQPの現場力の底上げ、本社と工場の連携強化に関する取り組みを紹介しています。詳細は割愛しますが、法令遵守教育や組織風土改革を通じて、経営陣と現場が一体となってクオリティカルチャーの醸成を進めています。

事業戦略 1 2 ジェネリック医薬品市場における着実な成長とビジネス持続性の確立

事業戦略重点テーマについてです。こちらのスライドは、ジェネリック医薬品市場における、着実な成長とビジネス持続性の確立に向けた各施策と投資の状況一覧です。最終年度の目標に対して、ご覧のような進捗となりました。概ね計画どおりでしたが、シェア拡大には少し課題が残っています。

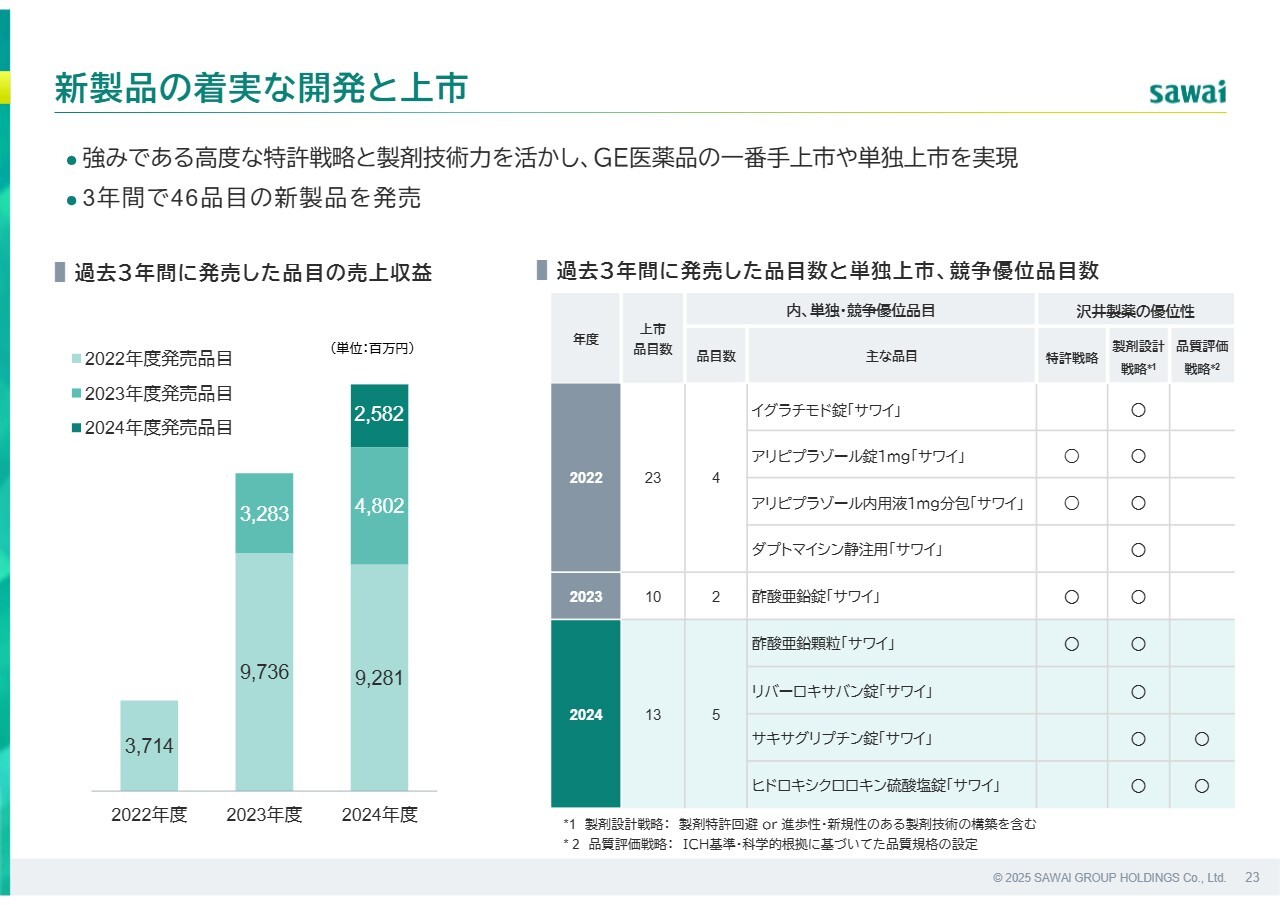

新製品の着実な開発と上市

シェア拡大のドライバーの1つは、新製品の着実な開発と上市です。スライドに記載されている一覧表は、当社が過去3年間に単独もしくは数社のみで発売した製品で、多くの品目で実現しています。

新製品による売上増加

今後の新製品の開発計画です。2024年度実績の右側に、2025年度・2026年度の計画トータルを記載しています。

今後も当社の製剤技術を活かし、競争力ある製品の開発や単独上市を進めて、収益とシェアの拡大を目指していきます。

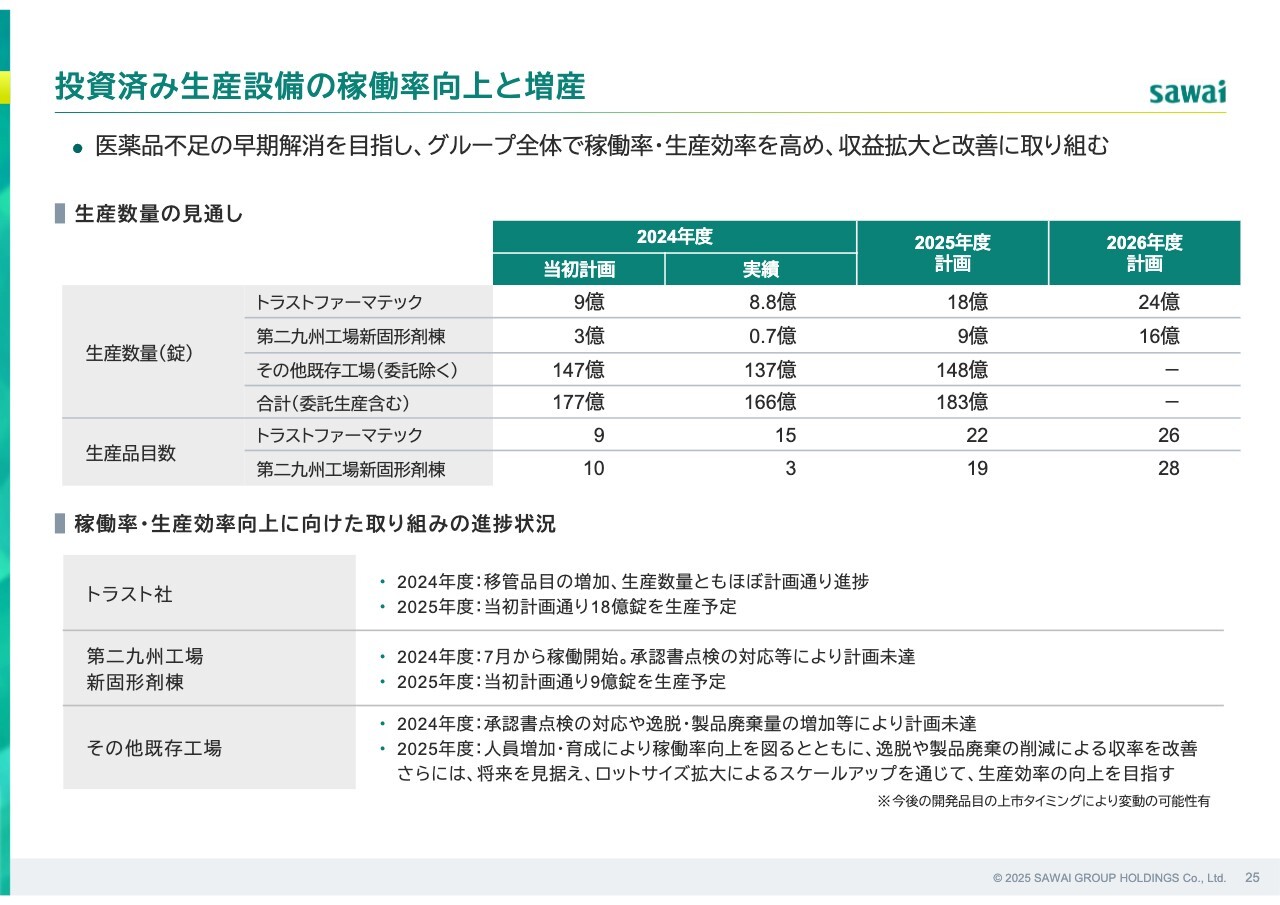

投資済み生産設備の稼働率向上と増産

もう1つの成長ドライバーは、安定供給力の強化です。トラストファーマテック社と第二九州工場新棟の稼働率を1日も早く高め、既存工場の生産効率も向上させることで、医薬品不足の早期解消と収益性改善を同時に図っていく所存です。

投資済み生産設備の稼働率向上と増産

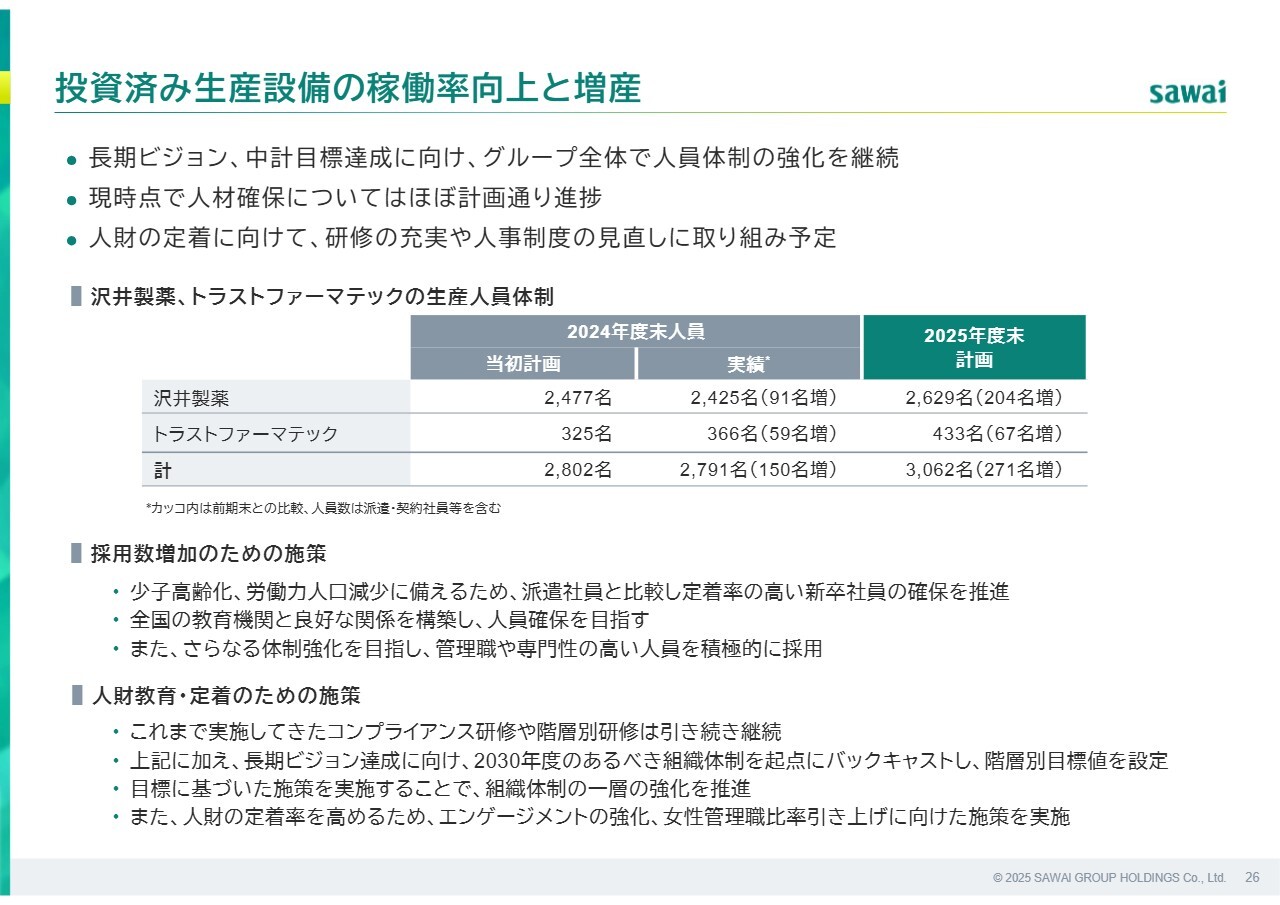

生産人員の採用状況です。ここにはかなり力を入れています。人員不足は各社共通の課題ですが、当社は積極的な採用と教育への投資によって、2024年度に150名を増員し、2025年度も新卒201名を含む271名の増員を予定しています。一時的な原価影響はあるものの、中長期的な成長への貢献を見込んでいます。

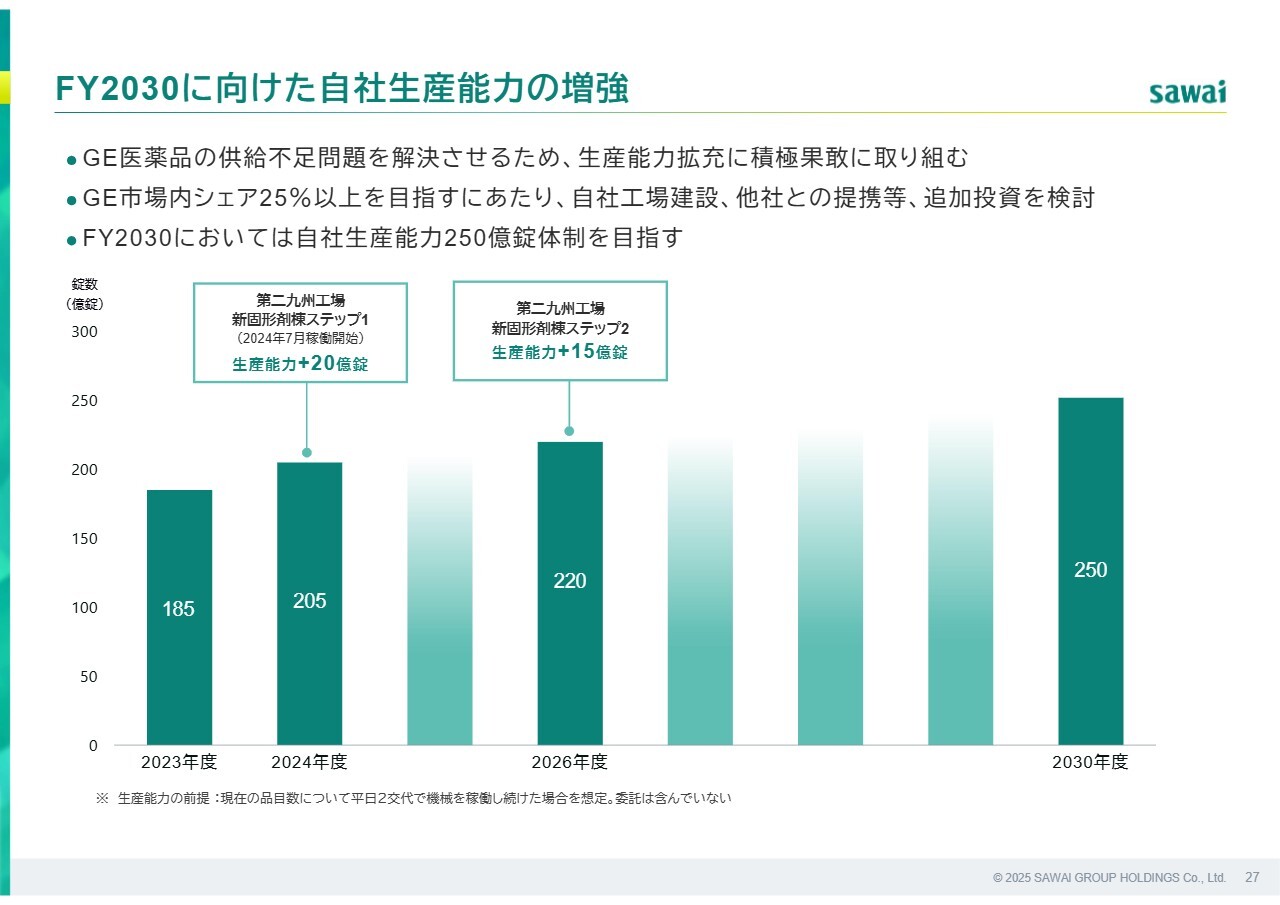

FY2030 に向けた自社生産能力の増強

当社は業界随一の生産能力と販売数量を誇り、今後の新製品発売や供給不足の早期解消、業界再編・集約化を見据え、現在の自社生産能力205億錠を、中期経営計画期間中に220億錠へ拡大し、さらに2030年度には250億錠体制の確立を目指し、追加投資を含むあらゆる手段により強化を進めていきます。

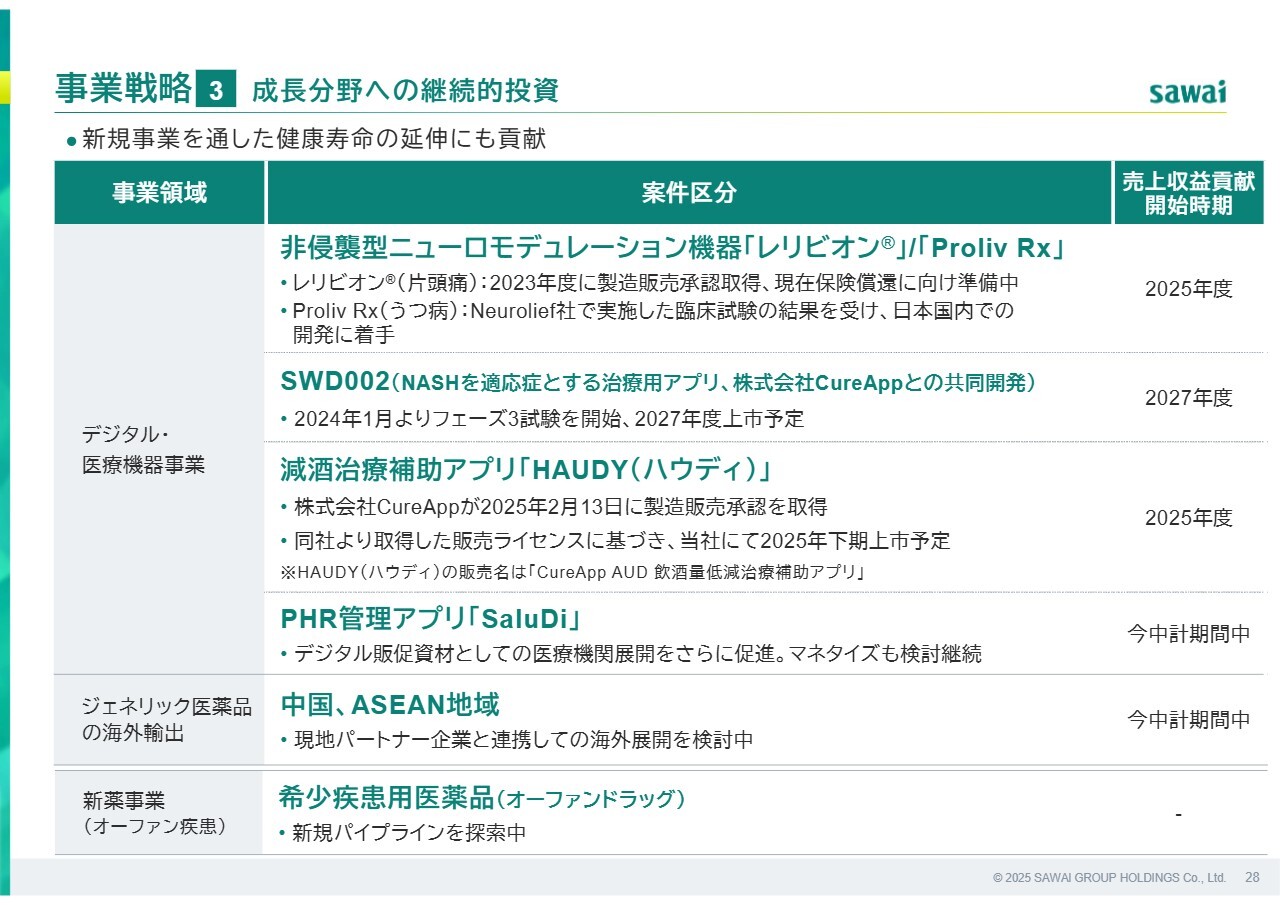

事業戦略3 成長分野への継続的投資

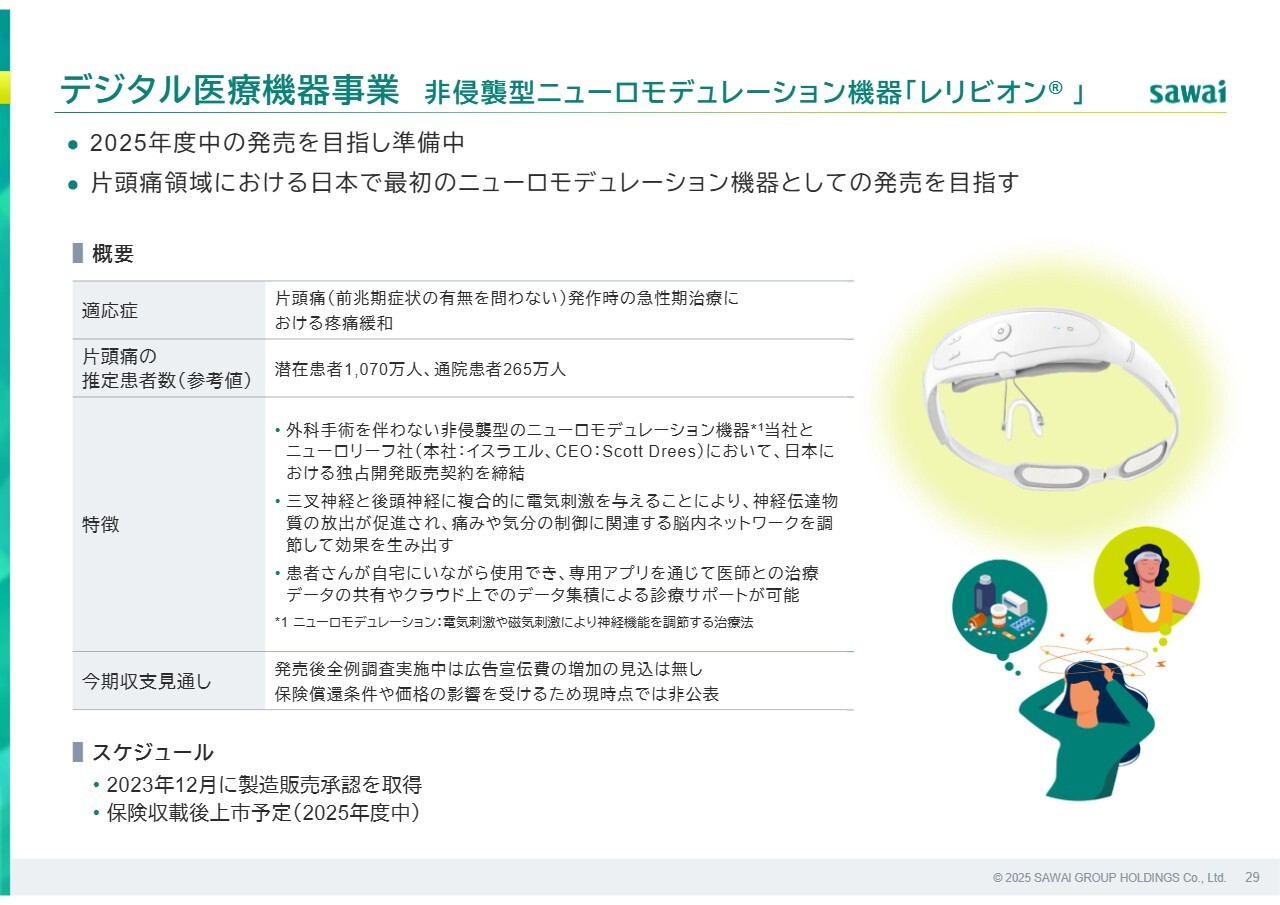

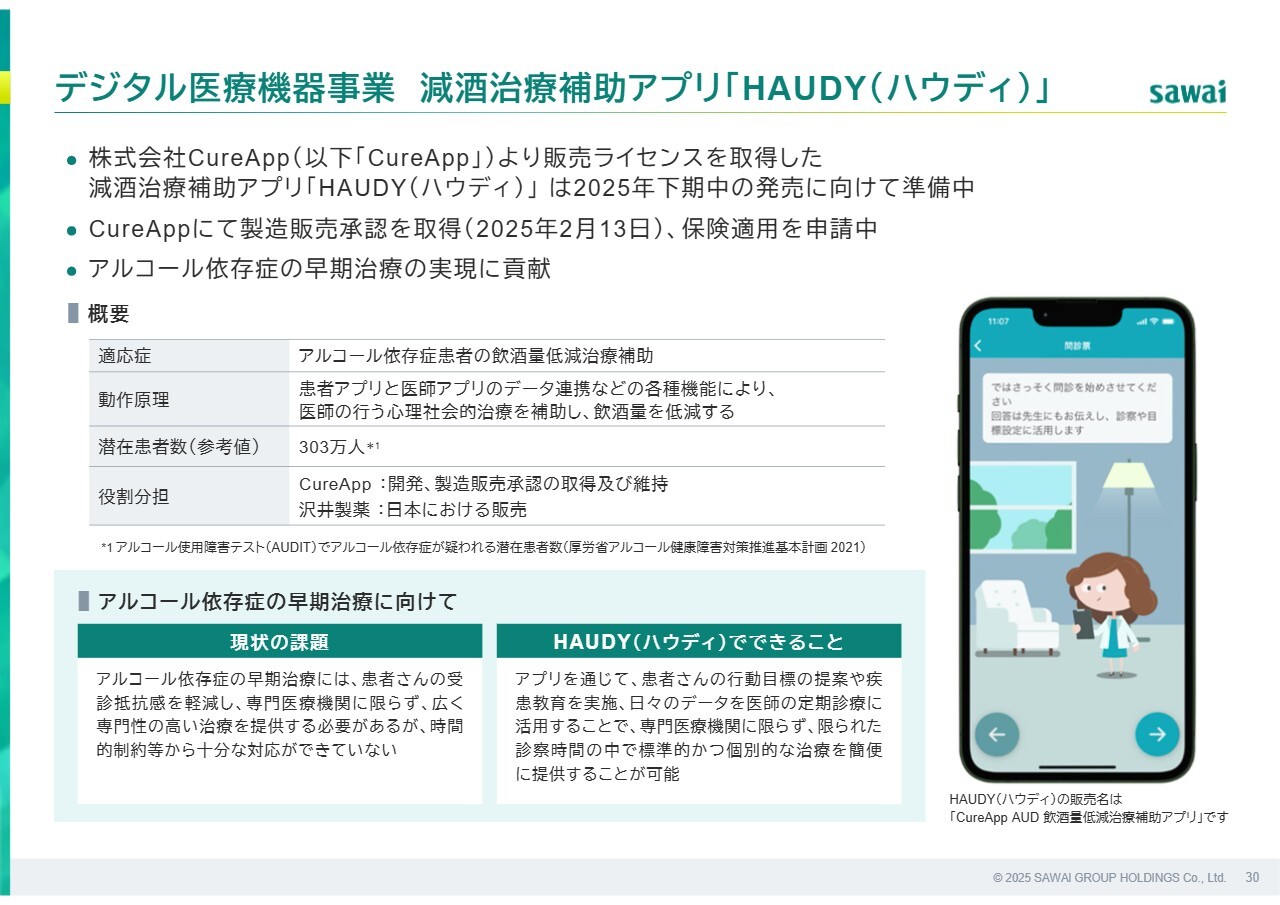

事業戦略の最後のテーマは、成長分野への継続投資です。中でも、医療機器「レリビオン」や減酒治療補助アプリ「HAUDY(ハウディ)」は今年度中に販売開始予定で、これらを含めた健康寿命延伸への取り組みを通じて、2030年度以降の成長を見据えています。

デジタル医療機器事業 非侵襲型ニューロモデュレーション機器「レリビオン」

デジタル医療機器事業減酒治療補助アプリ「HAUDY(ハウディ)」

「レリビオン」と「HAUDY(ハウディ)」については、各スライドにて詳細を記載していますのでご覧ください。

最後に、経営基盤を切り口にした重点テーマについて、会長の澤井よりご説明します。

経営基盤の強化1 持続的成長を支える人財の創出

澤井光郎氏(以下、澤井):会長の澤井です。ここからは「経営基盤の強化」を重点テーマに私からご説明します。人財創出については、人手不足が深刻な問題となっている中で、グループの中長期的な成長を実現するためには人財確保、育成が重要だと考えています。

人的資本への投資を最重要課題として、スライドに記載のアクションプランを着実に実行しています。

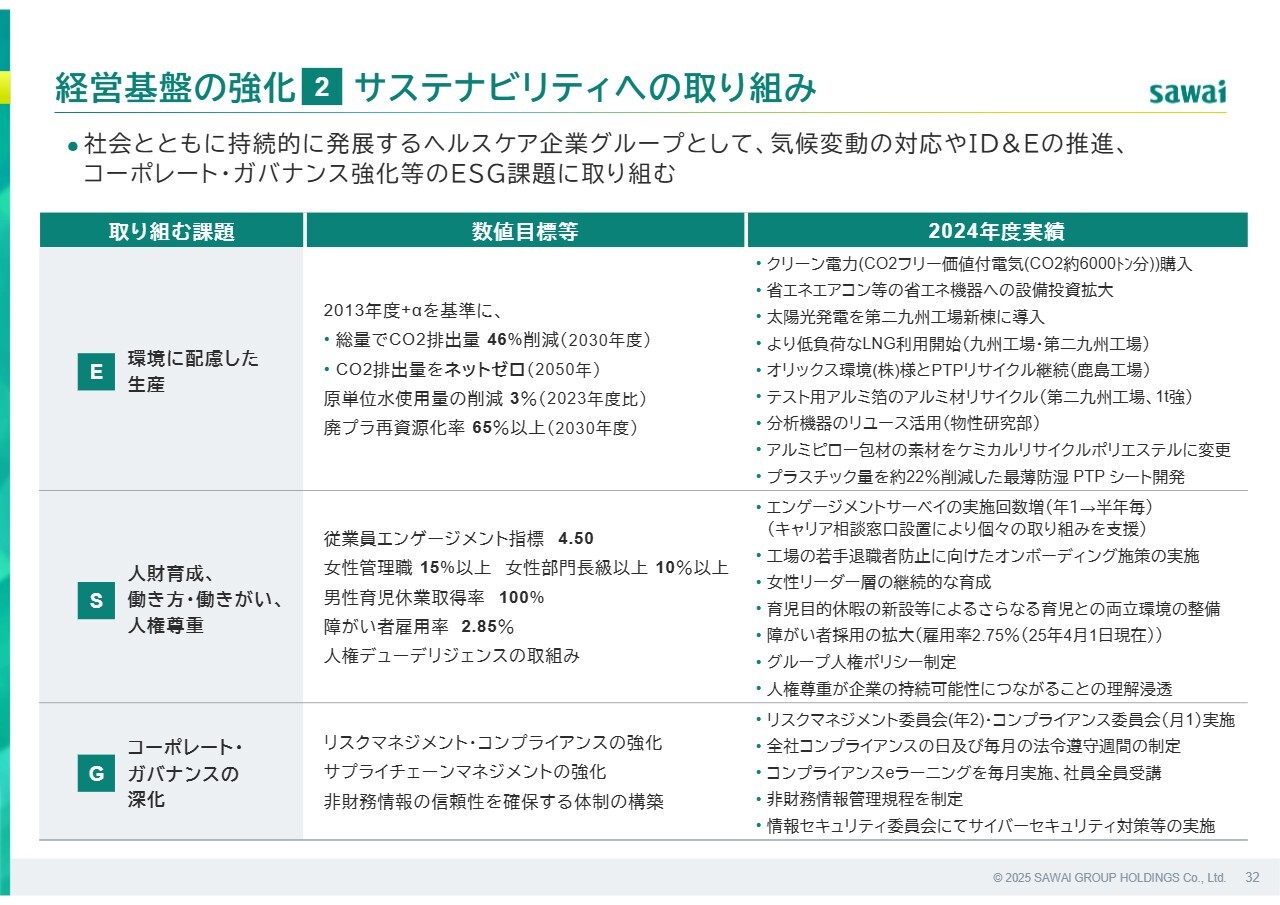

経営基盤の強化2 サステナビリティへの取り組み

サステナビリティへの取り組みです。気候変動対応、ID&E(インクルージョン、ダイバーシティ&エクイティ)の推進、ガバナンス強化などのESG課題に取り組んでおり、2024年度も進展が見られています。今後も数値目標の達成に向け、着実に取り組みを進めていきます。

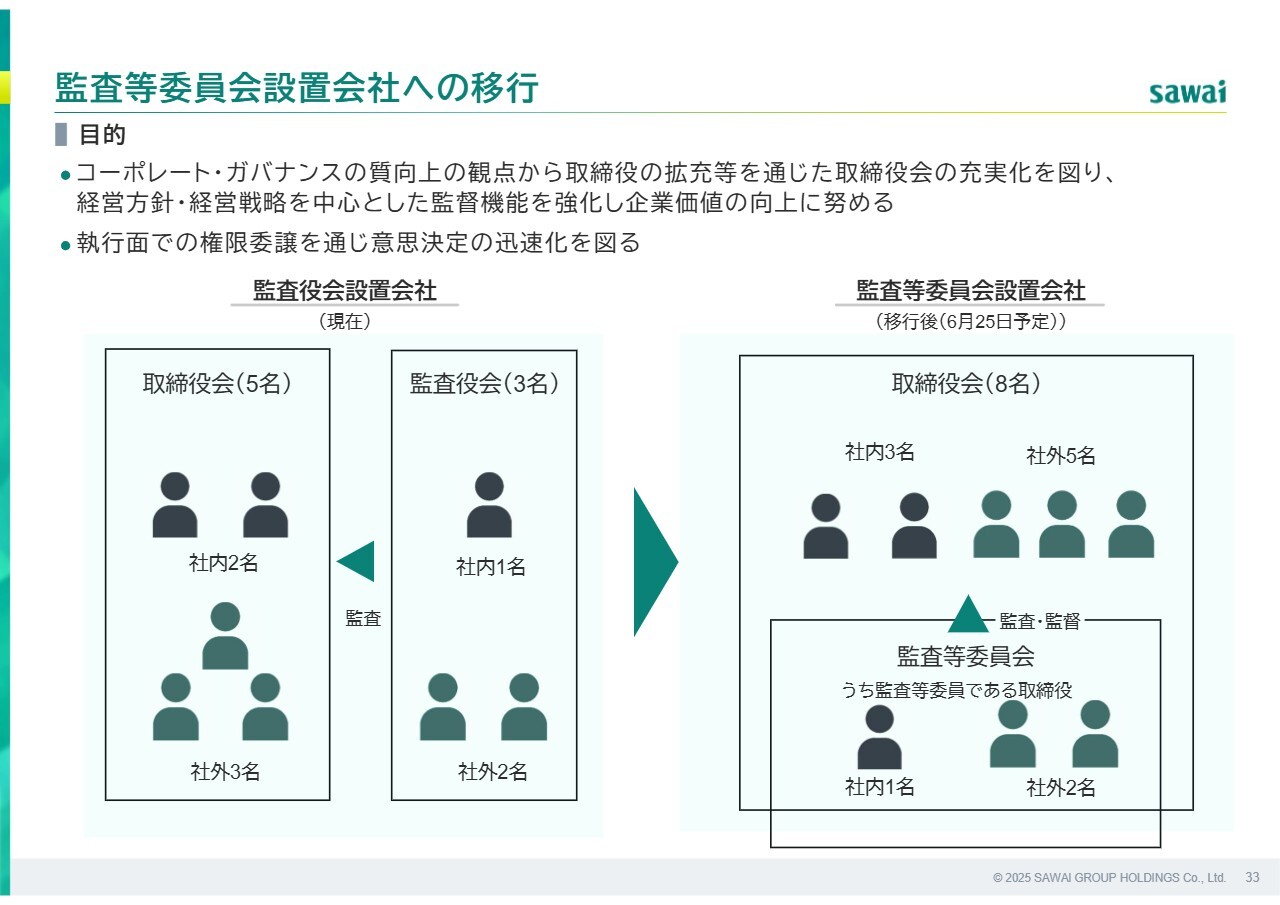

監査等委員会設置会社への移行

3月に発表した監査等委員会設置会社への移行についてです。ガバナンスの質向上の観点から、取締役の拡充等を通じた取締役会の充実を図って、経営方針・経営戦略を中心としたモニタリング機能を強化し、企業価値の向上に努め、執行面での権限移譲を通じて意思決定の迅速化を図ることを目的としています。

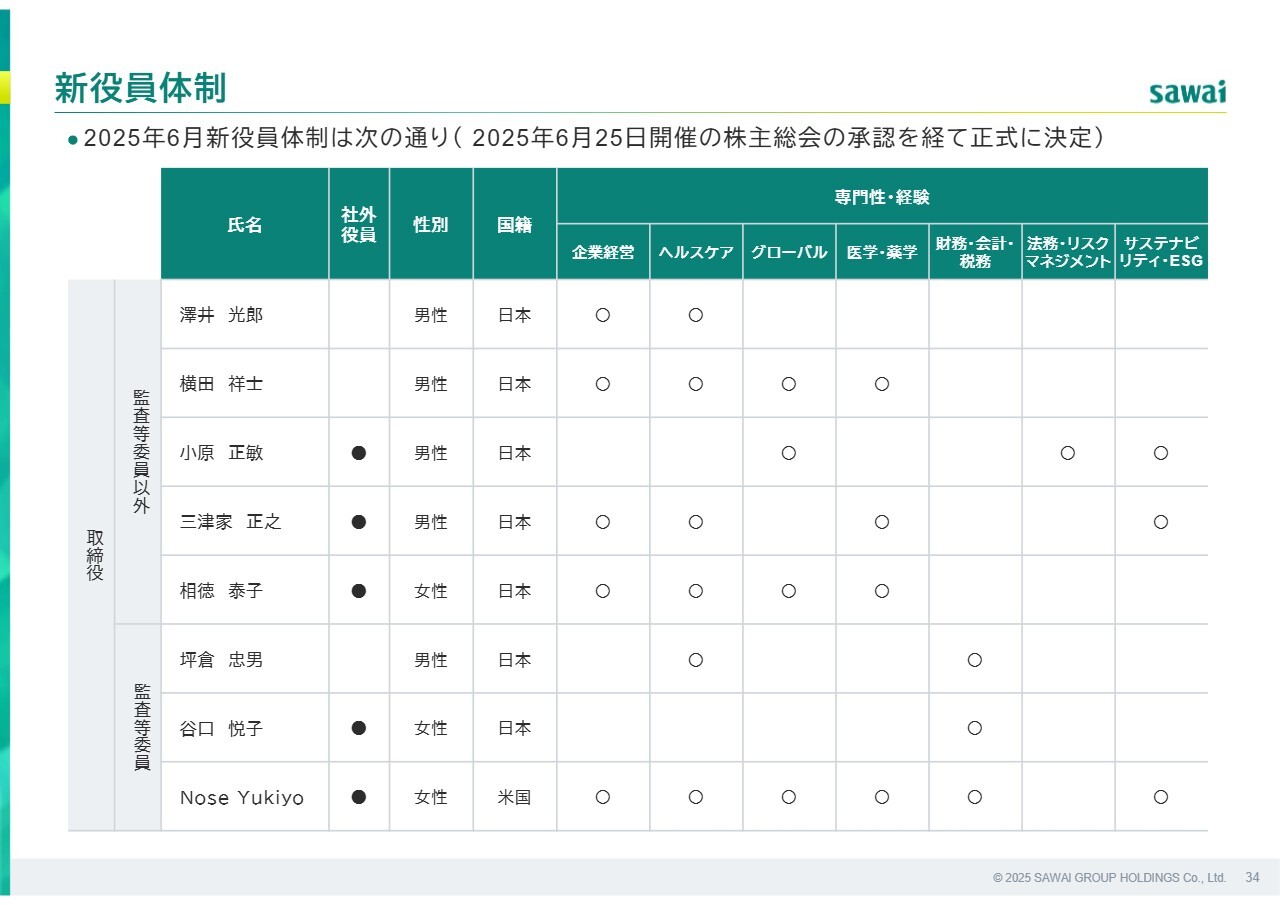

新役員体制

新たな役員体制は、3名のメンバー変更を予定しています。新メンバーの選任にあたっては、ヘルスケア分野に明るく、中でもグローバルに大きく変化している医学・薬学を見る目、企業経営の実務経験、財務・会計スキルを重点ポイントとして、数名の中から3名の方を選任しました。

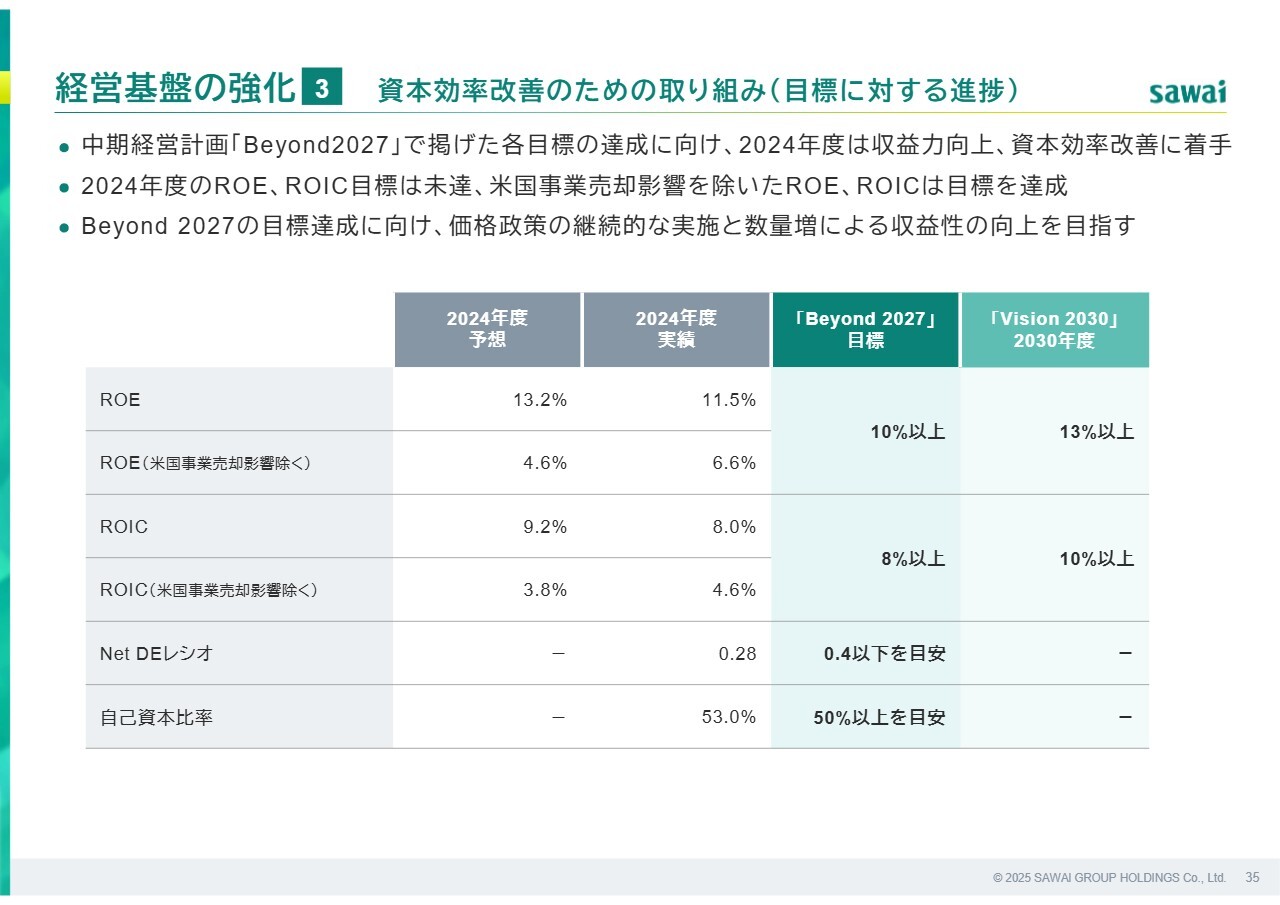

経営基盤の強化3 資本効率改善のための取り組み(目標に対する進捗)

資本効率改善についての進捗です。初年度は収益力向上に取り組み、米国事業売却影響を除いたROE、ROICは目標を達成しました。最終年度の目標達成に向けて、さらなる収益性向上を目指します。

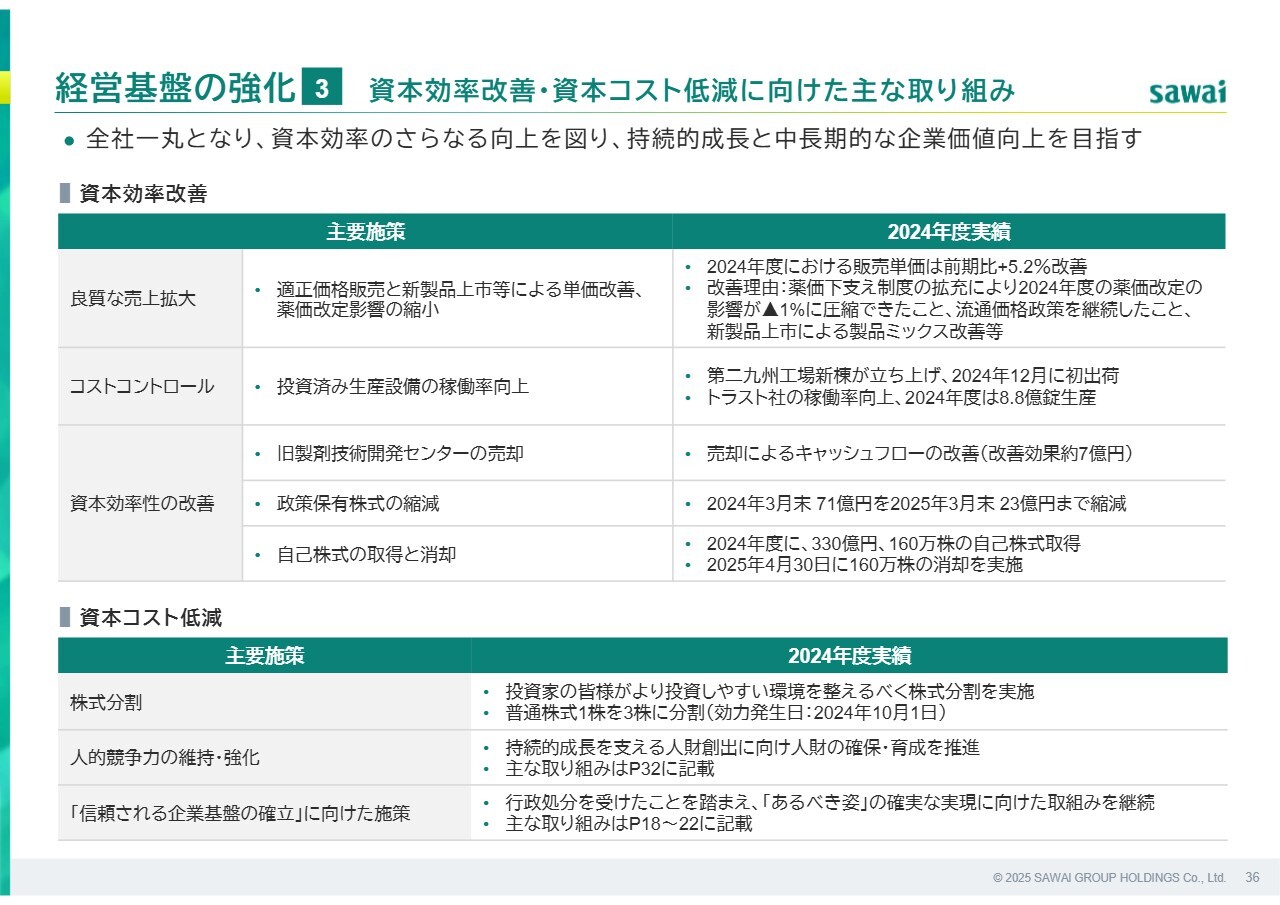

経営基盤の強化3 資本効率改善・資本コスト低減に向けた主な取り組み

資本効率の改善と資本コストの低減に向けた主な取り組みです。取締役会で四半期ごとに報告・議論を行い、各施策に反映しています。今後も改善に向けて着実に実行していきます。

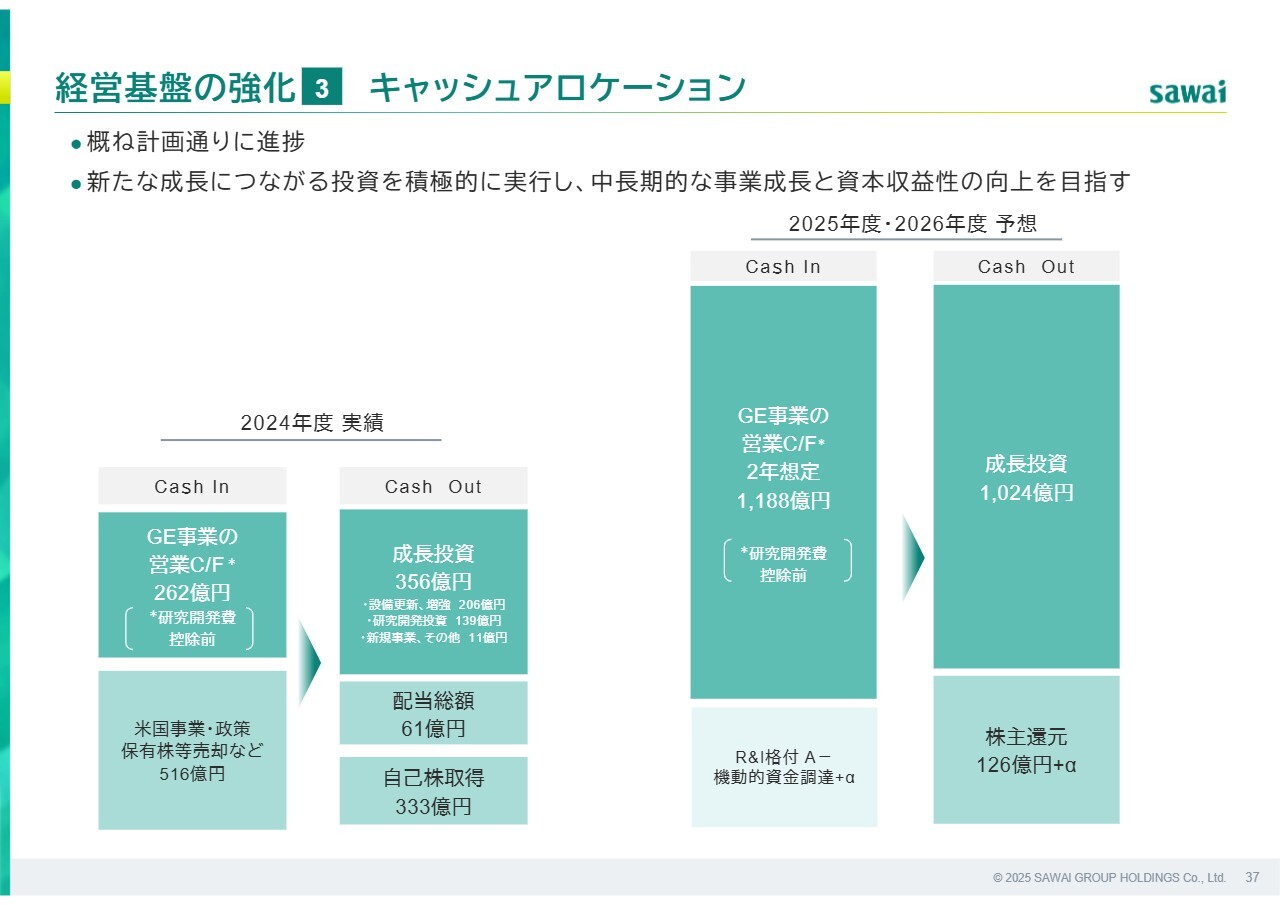

経営基盤の強化3 キャッシュアロケーション

前期と今期以降のキャッシュアロケーションの状況です。今中期経営計画期間では、ジェネリック医薬品事業で生み出した営業キャッシュフロー1,450億円と、事業・資産売却資金450億円の合計1,900億円を原資に、研究開発や生産能力の増強、信頼性保証の強化といった成長投資を優先的に実行します。

また、米国事業や政策保有株の売却を原資に、520億円規模の自己株取得および配当を行い、株主還元を実施します。引き続き、持続的成長と株主還元の両立を目指していきます。

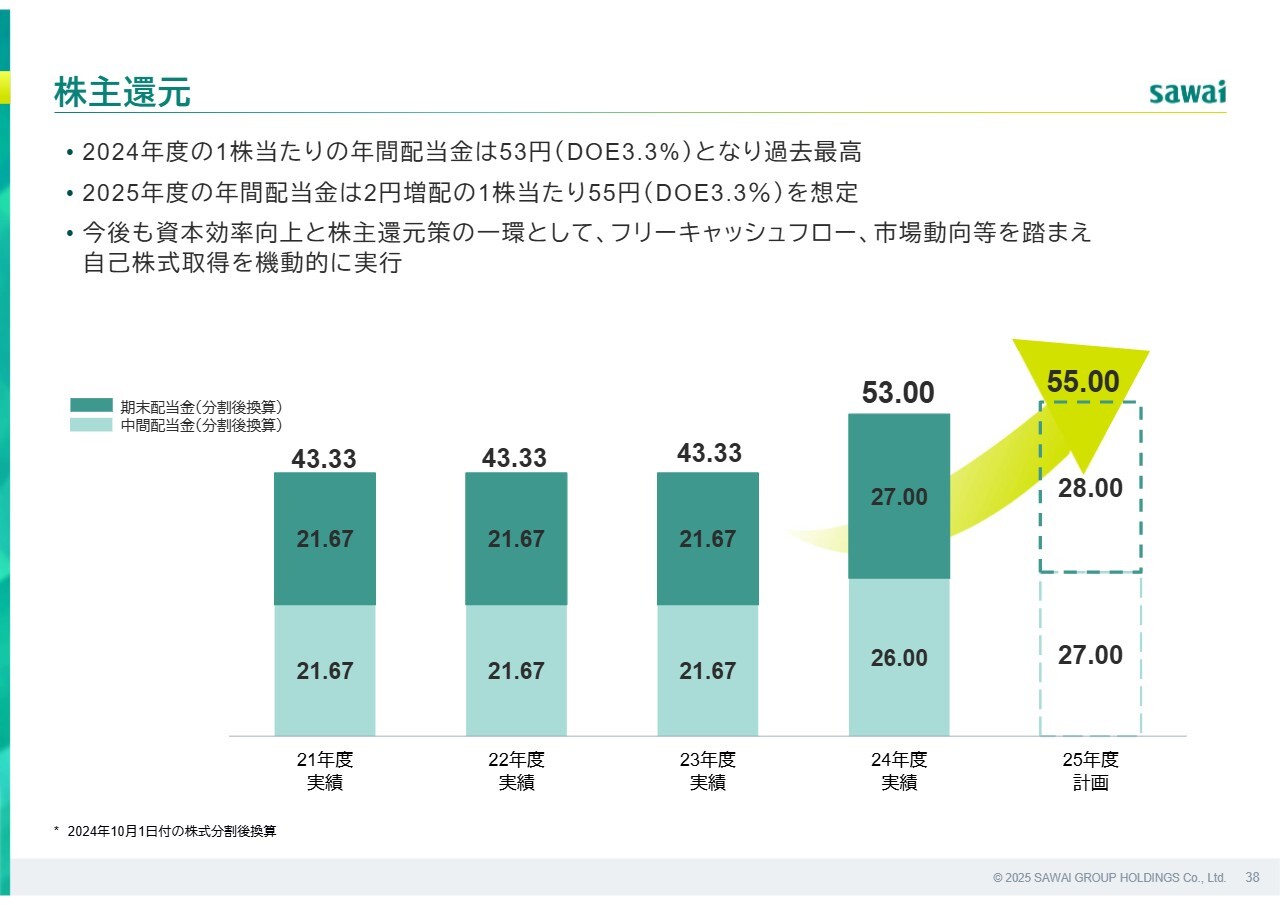

株主還元

株主還元方針です。DOE3パーセント以上を基本に、2024年度の年間配当金は過去最高の1株53円、今年度は2円増配の55円を予定しています。

昨年度は330億円の自己株取得を実施しましたが、今後も資本効率向上と株主還元策の一環として、フリーキャッシュフローや市場動向等を踏まえ、機動的に実行していきます。

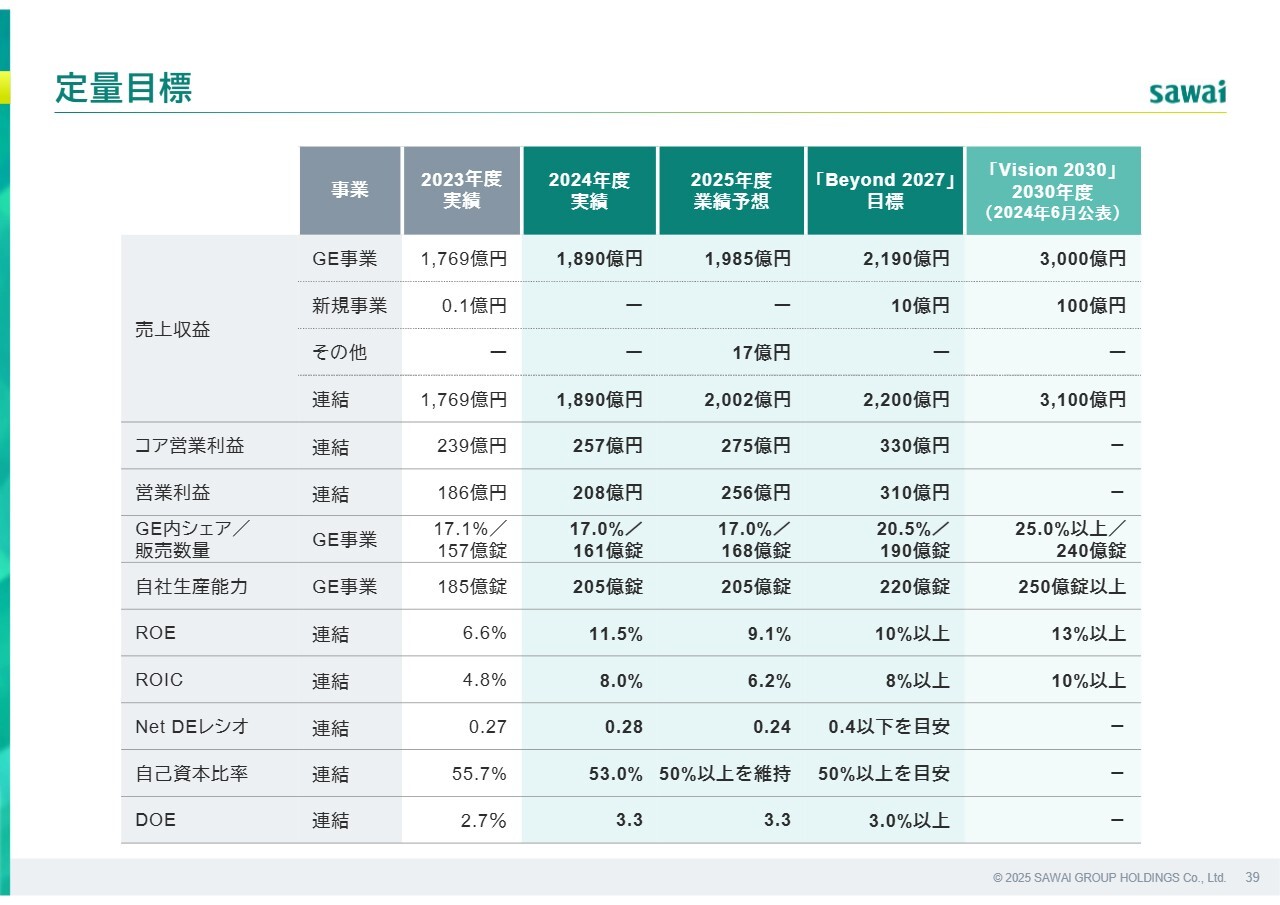

定量目標

今期および中期経営計画最終年度と2030年度の定量目標です。現時点で変更はなく、この目標は必ず達成するという強い意志のもと、全社一丸となって取り組んでいきます。

スライド40ページ以降はファイナンシャルデータなどの参考資料を記載していますので、ご覧ください。以上で、2024年度決算概要のご説明を終わります。

質疑応答:評価損・廃棄損、減損損失が多い背景について

質問者:例年と比べて、終わった期に評価損・廃棄損、減損損失が少し多めに出ていた背景について詳しく教えてください。それぞれバラバラの要因だと思いますが、環境が厳しい方向に変わってきていて今後もこれぐらいの水準が続くと見たほうがいいのでしょうか? それとも一時的な要因が多く、来期以降はこれほどまでに発生する可能性は低いのでしょうか?

中岡:まず減損については、主に上市前の開発品目についての減損が発生しています。減損テストは年に1回、期末の段階で行っており、そこで評価し減損損失を判断しています。

開発品目については、開発ステージが進むたびに、AG(オーソライズド・ジェネリック)の有無や競合品の数、市場シェアの見通しなどを踏まえ、事業性評価をかなり保守的な前提で実施しています。ただし、開発期間が長期にわたる中で、市場環境や原材料の調達状況などが変化することもあり、当初見込んでいた収益性を下回るケースも出てきます。その場合は、期末に実施する減損テストにおいて、回収可能性が低いと判断された資産について、減損損失を計上するかたちとなっています。

その背景として、以前よりも開発経費のかかる高額な商品が増えてきたという最近の流れがあると思います。我々はしっかりした事業性評価を繰り返しながら、このような差が生じないようにしていく必要があります。

今期はその結果としてこのように出てきましたが、来期以降は、例えば減損テストの頻度を年1回から増やして、業績に対するインパクトをミニマムにする等を行いたいと思っています。また、開発を検討する段階で行う製品の事業性評価の手法もより現実的なものにすべく検討しているところです。

廃棄に関しては、そのような開発品目の中止によって仕掛品や原材料が不要になったものや、通常の在庫の有効期限が残り少なくなってしまったものがあります。今期は逸脱に関してかなり慎重に取り扱ったということもあったかもしれませんが、逸脱による廃棄も含まれています。

したがって、従来の予算よりもやや多めの結果となったことは残念です。来期以降については、もちろんまったくないということはありませんので、しかるべき金額を予算に織り込んでいますが、前期ほどの数字にならないように研究開発、生産および営業で連携を取りながら進めていく所存です。

質疑応答:新製品の売上未達の要因について

質問者:2024年度発売の新製品の売上実績について、業績全体に与える影響は足元はそれほど大きくないかもしれませんが、今後を考える上では心配になる状況です。競合メーカーの出方が想定と違った、薬局の御社に対しての選考度合いが思ったほど回復してこない、卸の資本関係の動きで思ったほど御社の製品を重点的に扱ってくれなかった、などいろいろなことを想像してしまいますが、どのような要因で未達になったと分析されているのでしょうか?

木村:最も未達となったのは「リバーロキサバン」で、これはAGが同時に上市されています。我々の「リバーロキサバン」における売上シェアはまだ約12パーセントで、ジェネリック医薬品市場における我々のトータルの売上シェアである約17パーセントにも未達となっています。まだ当社製品は適応症がフルではないこともあり売上の伸びが悪く、計画では当製品にかなりの見込み数字を計上していたため足を引っ張っていますが、他の製品は順調だと理解しています。

「リバーロキサバン」のシェアを現状の約12パーセントから全体平均の約17パーセントに戻すには、どのようなところを訴求して、AGではなくサワイの「リバーロキサバン」を使ってもらうかということを営業と議論し、今期は売上を伸ばしていかなければいけないと考えています。

質疑応答:米国の関税の影響について

質問者:米国の関税の影響について、米国のメーカーとしては、関税が課せられる前にできるだけ輸入を増やしておこうという動きがあると思います。それによって、御社の原料調達などに支障は出ているのでしょうか?

また、長い目で見た時に、米国の会社が米国での生産割合を増やし、世の中全体のサプライチェーンの効率性が落ちて御社の調達コストが上がってしまうリスクや、中国のメーカーで米国向けの取引が減ってしまい、相対的に御社の価格競争力が上がって調達しやすくなるなど、こちらもいろいろなことを想像するのですが、御社の見立てについて教えてください。

木村:短期的にはそこまで影響はないと見ています。ただ、中国あるいはインド、ヨーロッパのメーカーが、関税の影響で体力を失った時に、製造基準が厳しく利益効率の悪い日本向けの原薬を供給するのをやめようというような話になってくると困るため、「購買部門で原薬メーカーの動きをしっかりとウォッチングしてほしい」と指示を出しています。長期的にどうなるかは、今のところ見守るしかなく、どちらに転ぶかわからないため、より緊密にモニターしていきたいと考えています。

原薬の調達は国内、中国、インドで行っていてアメリカはほとんど行っていないため、関税の影響があるとすれば、アメリカに「パラグラフIV」の関係で製品を出しているところですが、売上は微々たるものですので、影響はわずかであると考えています。

質疑応答:事業投資の領域と、デジタル領域の強みや収益化について

質問者:事業投資について、今期計画は新規事業の先行投資が大きい印象です。御社が事業投資を考える場合に、今回別途行っているワーファリンの承継のような、既存フランチャイズを活かすもののほうがリスクは低いと思うのですが、どのような領域に投資するのが良いか、考え方を教えてください。また、デジタル領域ではどのような強みを発揮し、どのような時間軸で収益化を目指されているのでしょうか?

木村:保険償還の関係もあり、収益化の時期まではお話ししづらいのですが、考え方としては、例えばデジタル領域の製品であるPHR管理アプリ「SaluDi」は医師からかなり人気があります。

医療の効率化や、患者さんのデータをそのまま医師が見るようになって、治療指針の決定や処方を考える助けになるため、けっこう引き合いがあります。MRが医師のところへ足を運び、製品やサワイの行っている生産増強、品質に関するいろいろなアクティビティについてもお伝えしてご理解を深めていただけるため、ビジネスにプラスになると思っています。

それから減酒治療補助アプリなどに関しては、お薬がどうしても飲めない患者さんもいらっしゃるため、健康のことを考えると参入していくべきだと考えています。まだ誰も手をつけていないブルーオーシャン的な領域であり、「SaluDi」とのシナジー効果も得られると思います。

それから医療機器関係についても、お薬が飲めない片頭痛の患者さんもいらっしゃいます。そのようなところにこの機器を展開すれば、医薬の周辺ということになるので、そのようなシナジーがあると考えて進めているところです。

質問者:御社が投資を決断される場合に、どのような時間軸できちんとリターンが取れるという議論をされているのでしょうか?

木村:新規の領域なのでなかなか1年、2年では難しいところですが、とはいえ10年先では話になりません。やはりこの中期経営計画中にある程度売上に貢献していくような絵面になってきます。

さらにできるだけ早く黒字化するというシナリオがあり、それに基づいて判断しています。ここからはそれを1日も早く黒字化していくという施策をどんどん打っています。それを経営としてはモニターしていく必要があるので、その見える化も進めているところです。

質問者:フォローアップにもなりますが、計画の策定における方向として、今回24億円と、比較的新規のところに大きめに予算を取っていると思います。

前期も販管費に関しては期初計画からかなり下振れたところもあると思います。今回も、比較的この金額以内には収めるというようなかたちで、大きめに枠を取っていらっしゃるのでしょうか?

木村:新規事業のお金が出ていく部分については、契約で決まっている部分もあります。それを確実に履行しないといけないため、この金額は使うだろうと私は理解しています。そのため、「使うからにはできるだけ早く黒字化してほしい」と指導しているところです。

澤井:デジタル・医療機器関係の新規事業の前提には、そもそも脱薬価制度にあります。我々がメインで取り扱っている後発医薬品は、売上が上がっても薬価改定で売上が下がることはあります。一方このデジタル・医療機器については単価は変わりません。患者数や利用者の数が増えた分だけ売上が増えるわけです。

そのような意味で、この分野を新規事業として取り組んでいきたいと思っています。安定した収益を得られることが基本の考え方にあります。「レリビオン」についても減酒治療補助アプリ「HAUDY」についても、評判がいい状況です。

展開するのならば、競合他社が出てくる前に市場をおさえておくべきです。出だしが大事であり、「サワイはこのようなこともするのだな」ということをまず知らせるために、ある意味で最初に周知徹底します。

「このようなものが出た」ということをユーザーの先生方に知らしめるために、ここで大きく費用を使って、そのあとは日常のMRの活動に任せていきます。そのような意味で最初にお金は使わせていただくということです。失敗しないために最初に使うというのが、考え方の基本です。

質疑応答:中期経営計画の進捗について

質問者:中期経営計画の進捗についてうかがいます。先ほど澤井会長から「ここは確実に達成する」とお示しいただきましたが、一方で初年度は下振れでのスタートとなっています。

現状の中期経営計画の進捗に対する見方と、コア営業利益に関しては来期かなり大きく伸びていくと思います。このあたりについて、どのような道筋を通って達成を目指されるかについて教えていただけますでしょうか?

木村:今期の予算を立てる時には、上位200品目の数量をすべてチェックして固めてきました。営業とも話している中で、「テプレノン」の案件の影響が100パーセントなくなったわけではなく、少し戻ってきて8割ぐらいの信頼だろうというところもあり、このような数字になっています。

ただし中期経営計画をにらんだ時に、売上目標から200億円ほど足りません。今期はこの数字は必達であり、そこからの営業や生産のがんばりで上積みできるかが、私としてはプライオリティ高く受け止めています。

すべての品目というのは難しいですし、限定出荷解除するにしても、どれに優先順位をつけるかを考えなければいけません。そのためにも、増産していくにはどのようなものが必要であり、何を減らしていく必要があるかを検討する新たな会議体も設けました。社長をトップに、本部長が全員集まる会議を毎月行います。

その中で、「営業が欲しいものを生産がどれだけ作れるか」あるいは「中長期的にそのポートフォリオをどうしていくか」という、市場のニーズに応じた生産のポートフォリオの出荷というところの議論を活発にしていくことで、今期どれだけ上に積めるかがんばっている状況です。

コア営業利益に関しては中岡から回答します。

中岡:コア営業利益について、「Beyond 2027」では330億円、これに対して今期の業績予想は275億円となっており、55億円の開きがあります。これは容易な開きではありませんが、決して無理な状況ではないということです。

経費の削減だけではなく利益率のアップを目指し、価格政策も含めてさまざまなところから取り組んでいくところです。我々としては、「これは絶対に達成するんだ」という決意です。

そのための今期のセカンドステップ、サードステップに向けて、ホップ・ステップ・ジャンプで取り組んでいるところです。

澤井:中長期的なシェアでこの業界を見ると、1つの大きなターニングポイントは2026年です。これは企業評価が来年から出てくるためです。

A評価の企業とB評価の企業には、非常に大きな差が出ます。もしみなさまがC評価の企業の薬をもらったらどうされますか? 評価に応じて、そのような動きが出てくるのです。

この2026年度からの大きな変化をどうつかむか、当社としてはそのための体制を十分に整えて、この2030年度の計画を達成する意気込みです。大きな流れとは、このようなことです。

質疑応答:販売数量の見通しについて

質問者:今期の販売数量の見通しについて、生産数量が10パーセント程度伸びる中でも見通しが低い理由を教えていただけますか?

木村:先ほどお話ししたとおり、主要な上位200品目の数量をすべて見てきました。その中でコンサバになっている数字がないか、もう少し伸ばせるものがないかを見て積み上げていった数字です。

選定療養制度等の影響はほぼ落ち着いてきており、それはすでに伸びてしまいました。あとはジェネリック医薬品から外れるものと新たに入ったものがどのように動いていくかについて、今期はもう少し見ていかないといけない部分はありますが、この程度は必達だという数字を上げています。

生産のほうは前期に承認書の点検があり、全部の品目を見ないといけないということで相当労力がかかっています。それでも6パーセントぐらいの未達で終わっているのですが、よくよく見てみると工場によって在庫月数が違っています。品目によっては安定在庫に達していない品目もあります。

そのような品目は限定出荷解除ができないため、営業が売りたい、もしくは売ろうとしている計画以上に、まだ安定在庫に達していないものも十分に作っていきます。それにより限定出荷解除につなげていくというところで、かなり営業の数字と生産の数字で異なっているところがあります。

営業の数字だけでいえば若干少ない数字でもいいのですが、まだ安定在庫に達していない品目については、市場からどのようなニーズになっていくかわかりません。

このように先行きがわからないところがあるため、できるだけ安定在庫をそろえる方向で準備していくことにしています。第二九州工場のほうも、こちらのスライドにあるように今期は9億錠程度は作れますし、トラストファーマテックも月産1億錠は達成できるようになっており、かなりの数量を作ろうと思えば作れる状況です。

先ほど澤井からお話ししたように、2026年から企業評価が明らかになるところからの伸びもあります。それに備えて、承認書点検も終わりますし、いろいろなクオリティカルチャーの醸成もかなりできてきているところから、そのような数字にしています。

質問者:補足でうかがいます。個別の製品で、昨年「オセルタミビル」がかなり出たと思います。また新製品に関しても、東和薬品の売上計画を見ると今期かなり強い印象です。

そのため御社も強く見込んでいるのかと思ったのですが、この部分についてどのようになっているのか教えていただけますか?

木村:かなり強気の数字は入れています。前期に出した新製品については、ネットで90億円の想定です。かなり伸ばす計画にしています。

先ほどお話しした「リバーロキサバン」が計画未達になっているのをどれだけ上げていくかというところのがんばりになると思っています。

質問者:今期発売のほうはどうですか?

木村:今期発売の分については、まだ最終的に何社出てくるかわからない部分があるため、どうしてもなかなか難しいところがあります。ネットで10億円以上の数字は入れていますが、かなり大型のものもあるため、それがどのように動いてくるか今も、日々議論しているところです。

その製品について「他社がどのようになるのだろう、我々の準備量はどうしたらいいのだろう」ということを、毎日私も入って議論しています。確定した数字はなかなかお伝えできませんが、需要が大きな製品もあるため、そこはもう少し精査してからお話ししたほうがいいかもしれません。

澤井:再度中期経営計画の話になりますが、新製品の品目数と金額の市場のスライドを見ていただくと、2025年度・2026年度で6,500億円のマーケットと見込んでいます。

6月はサワイの新製品がゼロですが、すでに他社がなかなか新製品を出せない状況で、沢井製薬は12月にいくつかの品目を上市する予定です。ということは、12月から来年にかけて、どんどん新製品が販売できるということです。この12月のものについては2025年度の売上にはあまり上がりませんが、今から在庫を準備しておく必要があります。

そのような準備をする必要がありますから、生産計画と売上との部分については乖離が生じているということが、先ほどの乖離があるというところのご説明になるかと思います。

質疑応答:限定出荷品目数と企業評価について

質問者:限定出荷品目数についてうかがいます。スライド44ページにあるように現在、限定出荷と出荷停止品目を併せて119品目になっています。

結局のところ、業界全体として限定出荷等が解消されない限り、ジェネリック業界に対する逆風がやむことはないと考えています。これはいつ解消できるとお考えでしょうか?

また2026年の企業評価に向けても2点うかがいます。1つは、木村さんがおっしゃった「テプレノン」の問題がまだ2割ほどを尾を引いている部分が引っかかることはないのかということです。

もう1つは、やはり限定出荷が解消されないことには、スムーズに企業評価が決まっていくのかどうかも気になります。このあたりはいかがお考えでしょうか?

定量化するのは難しいと思いますが、「テプレノン」の影響がまだ2割残っているとしたら、この2割は御社の競合他社にシフトしており、それは戻ってこないというお話だったと思います。この認識は変わっていないのかどうか、確認を含めて教えてください。

木村:限定出荷解除については我々もその方向でいくのですが、他社の供給状況が大きく影響するので、難しい部分があります。

我々は他社の分も含めて生産をカバーできるように増産体制を組みつつ、他社とも話をして、「沢井製薬が受けるべきものはどのようなものがあるか」を継続検討している状況です。

したがって、このように世の中の限定出荷品目を少しでも減らすような方向で、なんとか取り組んでいる状況です。いつになったら解除できるかについては、見えない部分があるとしかお答えできません。

「テプレノン」の影響については、現場のMRがどのような活動をすべきかについて細かく私自身も見て、アドバイスする部分はアドバイスして、どのような情報を医師に持っていって信頼を回復すればいいかを考え、推進していくところです。

失った部分は取り戻せないというところはありますが、今後撤退されるジェネリックメーカーもあり、他社から「サワイさんお願いします」というお話もいただいています。これも、ものが作れなかったら意味がないので、その部分を我々が着実にカバーして貢献していくことになるかと思います。

質疑応答:生産受託について

質問者:以前、澤井会長が「サワイが生産受託を受ける」というお話をされていました。御社にとって、これが果たして採算が合うのかどうかはわかりませんが、今、業界はある程度その方向に動いているのでしょうか? それとも業界環境を鑑みて、その考えは変わっているのでしょうか?

澤井:「生産受託を受けます」という話はしていますが、「お願いします」はありません。ただ水面下で、お互いに「当社はこれを作るから、これはそちらで作って」というように、国が求める1つのラインで大量生産に変えるということについては、他社と着々と協議を進めていこうとしています。

これは先ほどの企業評価にもプラスポイントで評価されます。このようなかたちで進めているため、不採算品目の請負については、いったんストップしている状況です。

代わりに、お互いに「これは私どもが作るから、そちらはこれをお願いします」というかたちで、効率のいい生産に変えていくというところを着々と進めているということです。

質疑応答:2026年3月期の営業利益について

質問者:前の方と重複してしまうかと思いますが、営業利益についてうかがいます。2025年3月期は廃棄損や一過性要因がなかった場合、営業利益は250億円ほどだったと思います。

それを踏まえると、2026年3月期の営業利益の予想は少し弱い印象があります。これは「テプレノン」の影響などが加味されているという認識でよろしいでしょうか?

中岡:いろいろなものを積み上げて利益にしているため、先ほどの廃棄の部分も入っています。「テプレノン」の影響だけかというとそうではありませんが、我々としてはこの数字をぜひ達成していく見込みで積み上げています。

質疑応答:企業指標の薬価インセンティブについて

質問者:澤井会長から企業指標の薬価インセンティブのお話があったと思います。これは何か具体的な部分や定量的なものは出てきているのでしょうか?

澤井:企業指標の算定ポイントや切り口はもう全部明確に出てきています。そのため、それを一つひとつプラスにしていくことです。

最も大きなポイントは、原薬の複数ソース化50パーセント以上です。このゴールは、沢井製薬でいえば65パーセントから70パーセントです。もう代わりの原薬がない成分もたくさんあり、複数ソース化できないものもあるため、70パーセントがゴールというかたちです。

1年、2年かけて50パーセントを達成すれば最高ポイントがもらえるとか、価格政策とか、減産した品目と増産した品目の比率とか、このようなものを十分我々はコントロールしていき、意識して企業評価を取っていきます。

このあたりについては間違いなくトップの評価をもらえるように、我々としては経営していきます。

質問者:A評価を受けた企業の薬価のインセンティブ率については、どのように考えていけばよろしいでしょうか?

澤井:今のところ「企業評価がAだから薬価のポイントが大きく上がる」というのは、ほとんど数品目しかありません。ただしこれは来年からオープンにされて、購入形態や企業数が集約していきます。

薬価の評価についても、この企業は安定供給しなければならないですし、させる体制を国も見える化することになるわけですから、これは2026年以降、そのような評価が出てくるだろうと予測しています。

質疑応答:減損損失のアセットについて

質問者:減損損失について冒頭のご質問でお答えいただいたのですが、研究開発費のところはかなり出ているのですが、普通はどこかから持ってきたアセットでないと減損は出ないと思います。これはどこからか持ってきたアセットでしょうか? それとも普通のジェネリックでしょうか? それともジェネリック以外の新しいプロジェクトでしょうか?

中岡:この開発品目の減損損失ですが、これはIFRS(国際会計基準)によります。我々で言うステージ3、開発段階からかかった経費をアセットとして積んでいきます。

その部分が上市前であっても、アセットとして乗っていきます。それは事業性評価との比較で減損テストをして、それがマイナスになった部分については、これは減損として処理せざるを得ないということで、これはすべて自社開発品です。

それ以外に、若干数字は小さいですが、30億円の内数で2割程度は、獲得したグループ会社の遊休設備を使用しないということで、その資産を減損したというものがあります。

質疑応答:第二九州工場の生産数量について

質問者:第二九州工場について、見立てと生産がずれているような気がします。これは早晩解消できそうなのでしょうか?

木村:弱い数字になっていますが、実際の品目移管については、計画どおり前期は行っています。したがって今期の数字は計画どおりに9億円上がっているというところです。

なぜ少なかったかというと、製剤の生産はできているものの、承認書点検の絡みで、分析のところ、最終の出荷の判定のところが後ろ倒しになったりしました。これは旧棟のほうですが、ものはできているにもかかわらず、最後の出荷のところで既存品のほうに手が回って遅れになっています。

ただし12月には1製品目を出していますし、移管品目については、前期のPQ、PVが計画どおりに進んでいるため、今期の9億錠は必ず生産できると踏んでいます。

質疑応答:在庫回転月数について

質問者:在庫回転月数が今どのぐらいの水準なのかについてうかがいます。先ほど、工場によって在庫回転月数が違うというお話がありました。今後、この在庫回転月数がどのように変化していくと見ておけばいいのでしょうか?

また、どの水準まで上がっていくか、上がるとすればどのぐらいまで上がっていくと考えておけばいいのか教えてください。

木村:在庫水準については、弱めに出ているのが新棟を建てた九州地区です。九州工場や第二九州工場です。また「テプレノン」の案件は九州であり、その対応に取られていたところがあって、そこの在庫が他の工場で弱いと、それをどう上げていくかというところです。

棚卸資産回転月数については平均で6ヶ月強ぐらいです。今後の棚卸資産回転月数の見通しについては、すぐに短くするのは難しいと考えています。まず、まだ市場では薬不足の状況が続いているので安定供給を資するためにはそれなりに在庫を積んでおかなければなりません。また、企業評価の項目に「在庫をしっかりと持っている」という項目があるため、A評価を目指すためにも短くする方向には考えていない状況です。

その製品の生産頻度や数量などによって、安定在庫の月数はそれぞれの品目によって変わってきます。これについても効率生産の観点で、一つひとつまた見直しをかけて、安定在庫の月数はどうあるべきかについて、生産と私も入って検討して、余力があるのであれば他の品目に回していくようなワークを日々行っているところです。

記事提供: ![]()