日本の製薬会社が抱える課題と第一三共の立ち位置

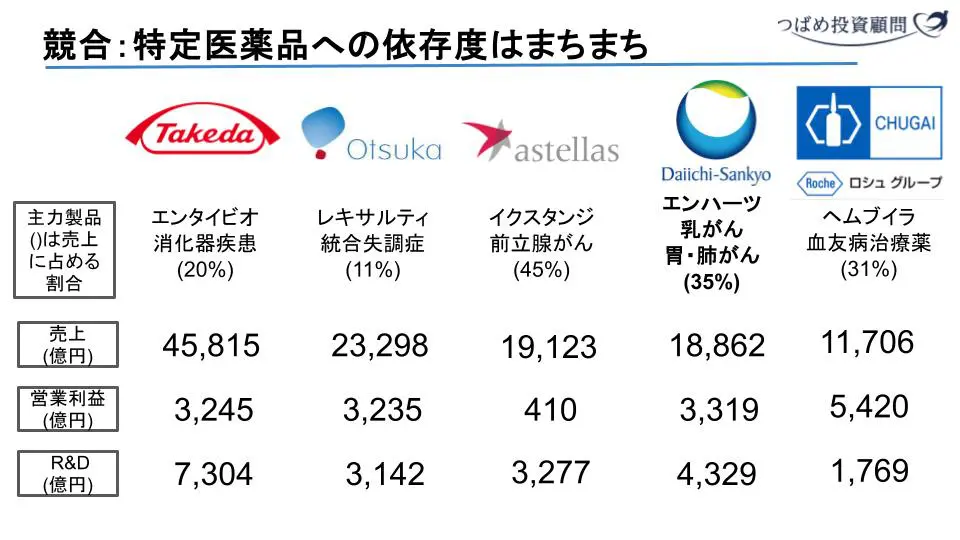

日本の主要な製薬会社を見てみると、特定の医薬品への依存度が高いという共通の傾向があります。

このように、各社には「目玉商品」とも言える主力薬があり、これらの薬が特許切れ(一般的に特許取得から20年、実質的な販売期間は10年程度とされる)を迎える際には、業績が大きく落ち込む「パテントクリフ問題」に直面するリスクを抱えています。アステラス製薬のイクスタンジはその典型で、現在非常に厳しい状態にあります。

そんな中で第一三共は、エンハーツという強力な「技術の柱」を確立できた点が強みです。エンハーツ登場以前の第一三共は、生活習慣病薬が主力で、売上・利益ともに横ばいの「パッとしない」印象でした。しかし、わずか3年ほどで「がん治療に強い会社」という新たなポジションを確立し、アステラス製薬と比較しても非常に良く見えるのはそのためです。難易度の高い分野に果敢に挑み、成功を収めたことが大きな転換点となりました。

中外製薬も、ロシュというメガファーマと強固な提携関係を築いている成功事例です。これは、ヘムライブラという他に替えの効かないユニークな薬を開発できたからこそ、ロシュとのパワーバランスを有利にし、世界販売やロシュの薬の日本導入を可能にしました。

一方、武田薬品工業は、規模を追求したM&Aを重ねてきたものの、技術力も中途半端で「どっちつかず」な印象があります。大きくなりすぎたゆえに、メガファーマとの提携も難しくなっているのかもしれません。

日本の製薬会社は、世界のメガファーマのように圧倒的な規模で勝負するのではなく、特定の技術やニッチな領域で突出した強みを発揮し、メガファーマと協業していくという戦略が成功のカギになりつつあると言えるでしょう。

まとめ:第一三共への投資判断

第一三共は、業績は好調であるものの、ダトロウェイの期待売上減少や関税の影響など、株価に反映されにくい製薬会社特有の難しさがあります。

しかし、エンハーツの持つ画期的なADC技術という「太い柱」は非常に強力であり、この技術をプラットフォーム化して次世代の医薬品に展開していく可能性、そして世界のメガファーマとの戦略的提携によるリスク分散とグローバル展開力は、高く評価できます。

製薬会社への投資は、新薬開発の成功・失敗が株価に大きく影響するため、難しい側面もあります。しかし、第一三共のように、おかしなことをしているわけではなく、彼らなりに非常に努力している企業であるという印象を持ちました。今後は、エンハーツに続く「次の良い薬」が開発された時に、株価が大きく飛躍する可能性を秘めています。投資家としては、過度に期待せず、じっくりと長期目線で次のビッグヒットを待つ姿勢が求められるでしょう。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2025年6月10日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。