2025年8月22日に発表された、四国化成ホールディングス株式会社2025年12月期第2四半期決算説明の内容を書き起こしでお伝えします。

目次

渡邊充範氏(以下、渡邊):四国化成ホールディングス代表取締役社長の渡邊です。本日はお忙しい中、当社グループの中間期決算説明会にご参加いただき誠にありがとうございます。

本日は、まず2025年12月期第2四半期の業績および当期の通期見通しについてご説明します。続いて資本コストや株価を意識した経営の現状についてご説明し、最後に現在取り組んでいる長期ビジョン「Challenge 1000」の進捗状況と各事業のトピックをご報告します。

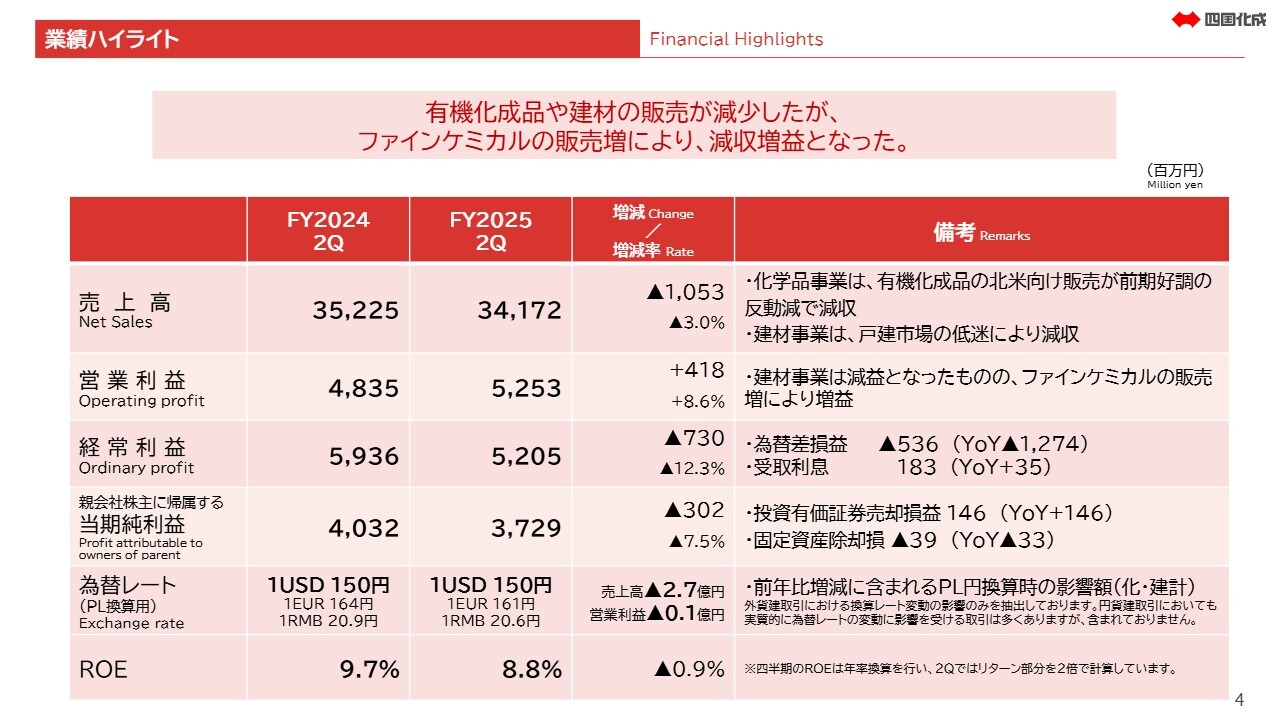

業績ハイライト

それでは、2025年12月期第2四半期の連結業績についてご説明します。売上高は前年同期比3.0パーセント減収の341億7,200万円、営業利益は8.6パーセント増益の52億5,300万円となりました。一方で、経常利益は12.3パーセント減益の52億500万円、親会社株主に帰属する当期純利益は7.5パーセント減益の37億2,900万円でした。

損益換算に用いるUSドルの為替レートは前期比で変動がありませんでしたが、影響額は売上高で2億7,000万円のマイナス、営業利益では1,000万円のマイナス要因となっています。年率換算のROEは、当期純利益の減益により0.9ポイント低下し、8.8パーセントとなっています。

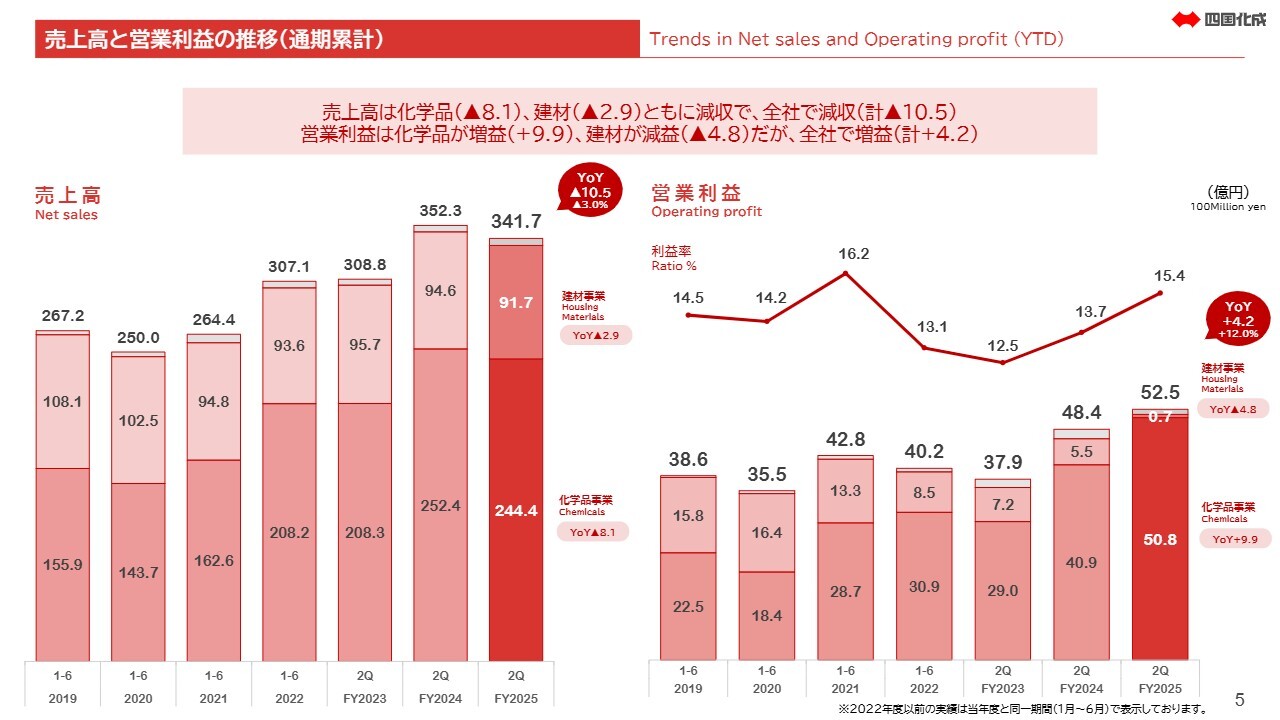

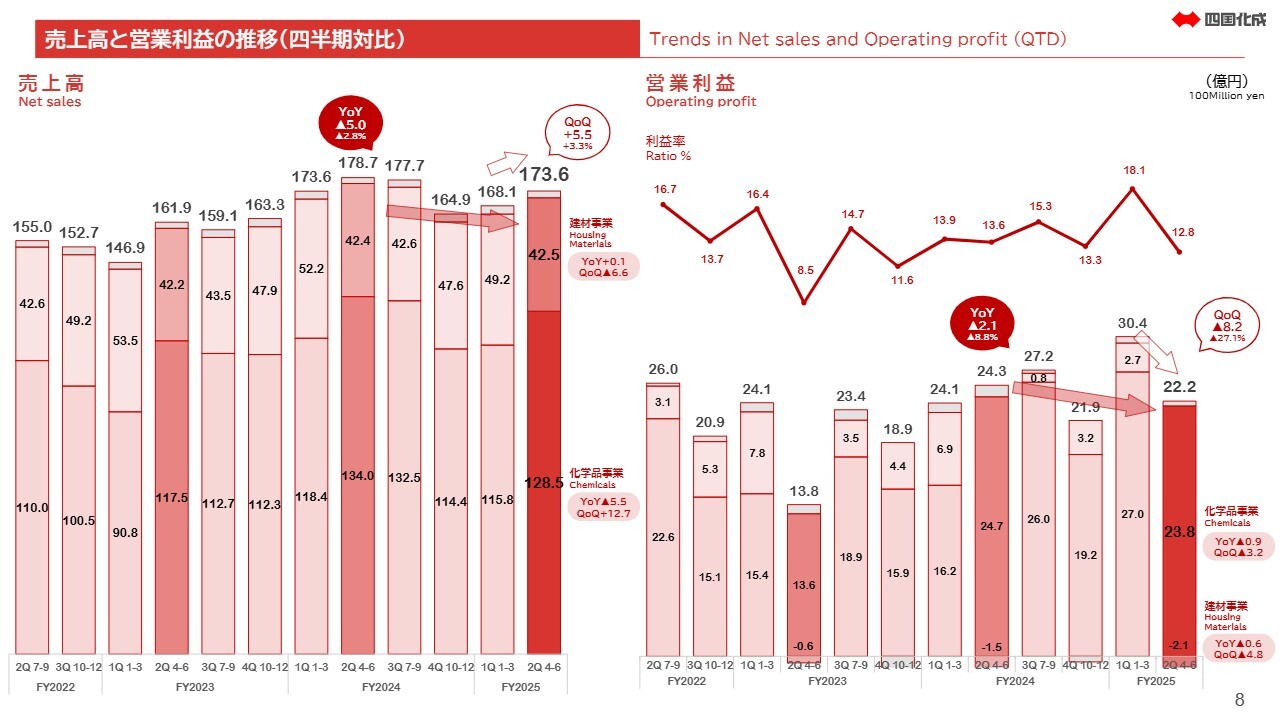

売上高と営業利益の推移(通期累計)

続いてセグメント別の状況をご説明します。これ以降、スライド上では億円単位の表記となっています。左側の売上高について、化学品事業ではファインケミカルが前期を上回った一方で、無機化成品と有機化成品が前期を下回り、前年同期比で8億1,000万円減収の244億4,000万円となりました。

建材事業は、戸建て住宅市場が低迷する中、非住宅向け景観エクステリアの拡販に取り組みましたが、販売は前年を下回り、2億9,000万円減収の91億7,000万円となりました。

右側の営業利益です。化学品事業は9億9,000万円増益の50億8,000万円、建材事業は4億8,000万円減益の7,000万円となりました。また、収益性の高いファインケミカル製品の販売増によりセールスミックスが改善し、営業利益率は1.7ポイント上昇の15.4パーセントとなりました。

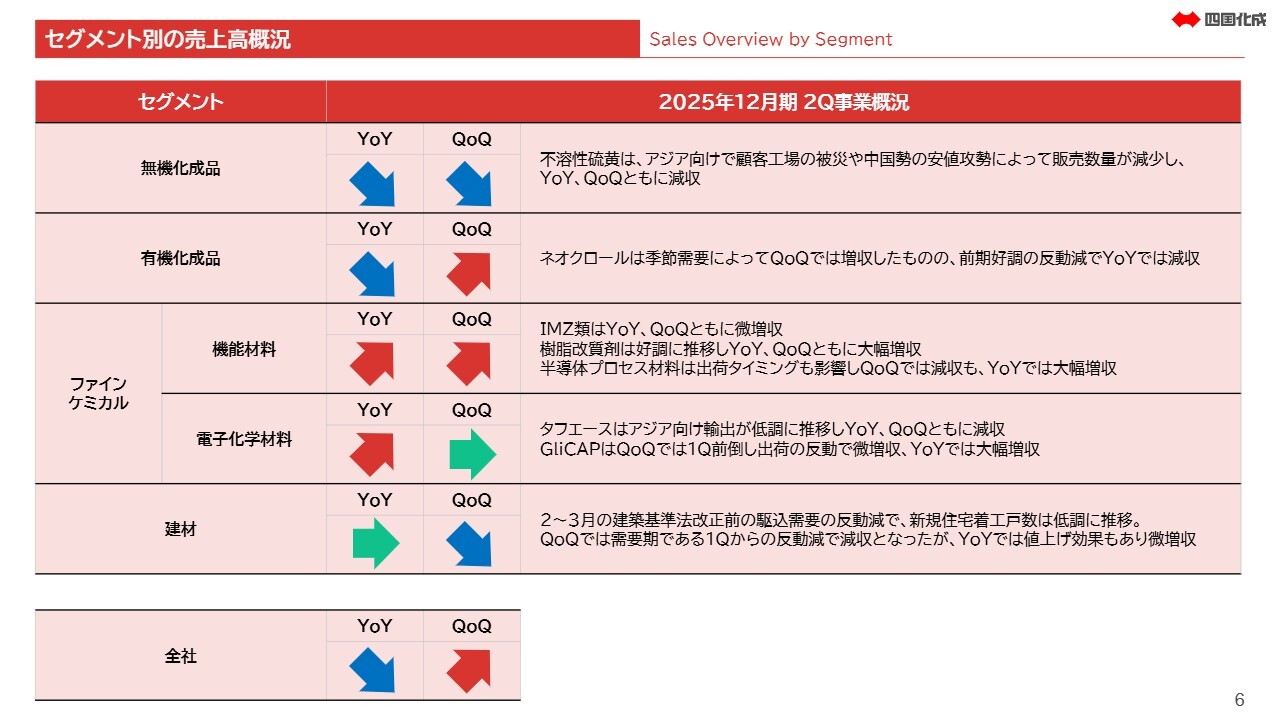

セグメント別の売上高概況

次に、4月から6月の3ヶ月間における四半期ベースのセグメント別売上高概況についてご説明します。無機化成品は、主力の不溶性硫黄はアジア向けで顧客の工場被災や中国勢の安値攻勢の影響により販売数量が減少し、YoY、QoQともに減収となりました。QoQの減収には、第1四半期に前倒し出荷が発生していた影響も一部含まれています。

一方で、アジア向けと比較して販売単価の高い米州地域での拡販に注力し、累計での米州向け売上高は増収となりました。

有機化成品は、主力製品「ネオクロール」の需要に季節要因がある影響で、QoQでは増収となったものの、前期好調からの反動減や米国東岸地区で気温が低い水準で推移し、プール向け需要が減少したことから、YoYでは減収となりました。

ファインケミカルは機能材料と電子化学材料に分けてご説明します。機能材料は、YoY、QoQともに増収となり、好調を維持しています。

エレクトロニクス市場では、ミドル・ローエンドの市況は低調な状況が続いていると理解していますが、AI関連市場の急速な立ち上がりを背景に、ハイエンド市場が堅調に推移しており、当社の半導体プロセス材料も好調を維持しています。

具体的な金額は差し控えますが、半導体プロセス材料は累計で前年同期比300パーセント弱と約3倍に達し、大幅に伸長しています。

既存の樹脂硬化剤「イミダゾール類」は、炭素繊維強化プラスチック(CFRP)や電子化学材料向けの需要増加により、YoY、QoQともに増収となりました。樹脂改質材は、主力の電子部品用接着剤向けが好調を維持し、YoY、QoQともに増収を達成しています。

電子化学材料では、YoYでは増収となりましたが、「タフエース」の需要減速により、QoQでは横ばい推移となりました。電子化学材料においても、ハイエンド市場の堅調さを背景に、密着性向上プロセス「GliCAP」の販売が引き続き拡大しており、第2四半期累計では前年比330パーセント弱と大幅な伸びを記録しています。

「タフエース」については、ミドル・ローエンドの市況が低調で、第2四半期では在庫調整の動きが見られました。累計では前期から増収となったものの、第2四半期単体ではYoY、QoQともに減収となりました。

建材事業については、4月からの価格改定効果もありYoYでは微増収となりましたが、QoQでは需要期である第1四半期からの反動減により減収となりました。

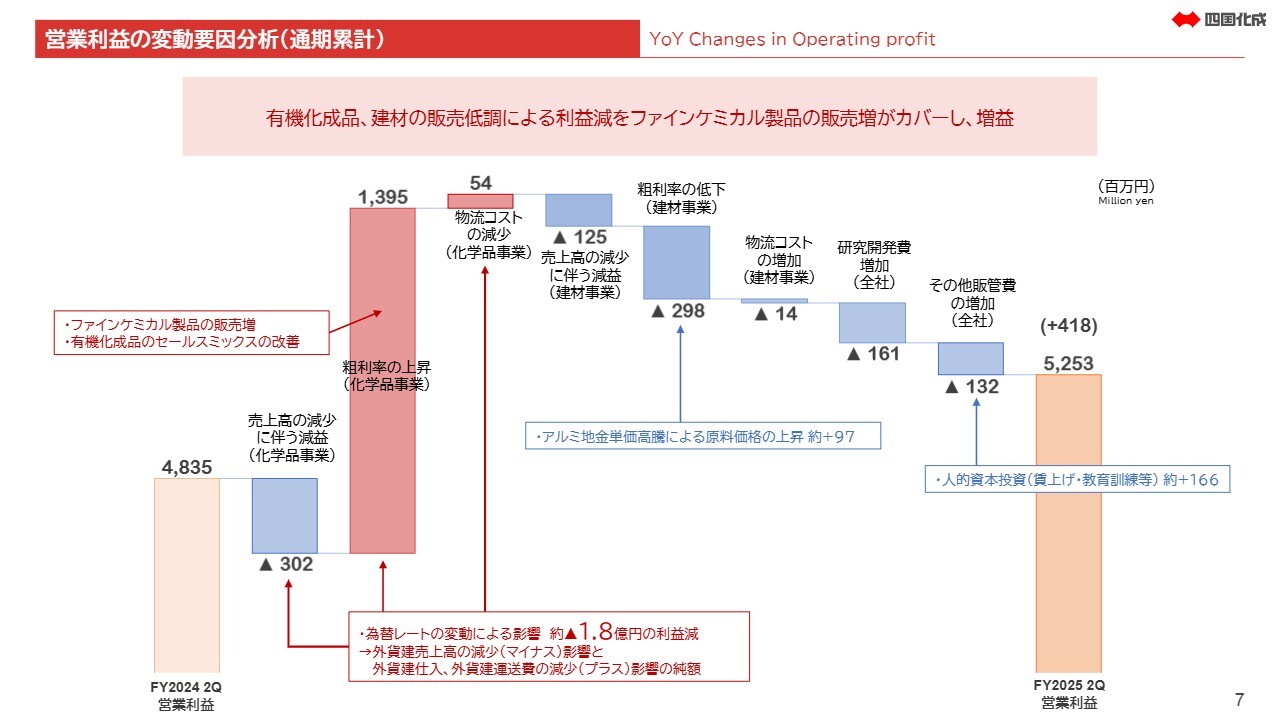

営業利益の変動要因分析(通期累計)

営業利益の前期比変動要因をご説明します。スライドのウォーターフォールでは、グラフの一番左が前期の営業利益48億3,500万円、一番右が当期の営業利益52億5,300万円となっています。

化学品事業では、有機化成品が前期好調からの反動減で売上高は減少しましたが、ファインケミカル製品では密着性向上プロセス「GliCAP」や、半導体プロセス材料を中心とした高付加価値製品の拡販により、粗利が大きく上昇しました。

建材事業においては、アルミ地金の価格高騰による影響のほか、販売数量の減少もあり、前年比で減益となりました。また、一番右側に記載のとおり、人的資本投資や賃上げ、教育訓練の拡充などにより、販管費が1億3,000万円の費用増加となっています。

売上高と営業利益の推移(四半期対比)

続いて、四半期ごとの売上高と営業利益の推移です。スライド左の売上高については、先ほど四半期ベースのセグメント別売上高概況で説明したため、割愛します。右の営業利益については、全社ではYoYで2億1,000万円の減益となりました。

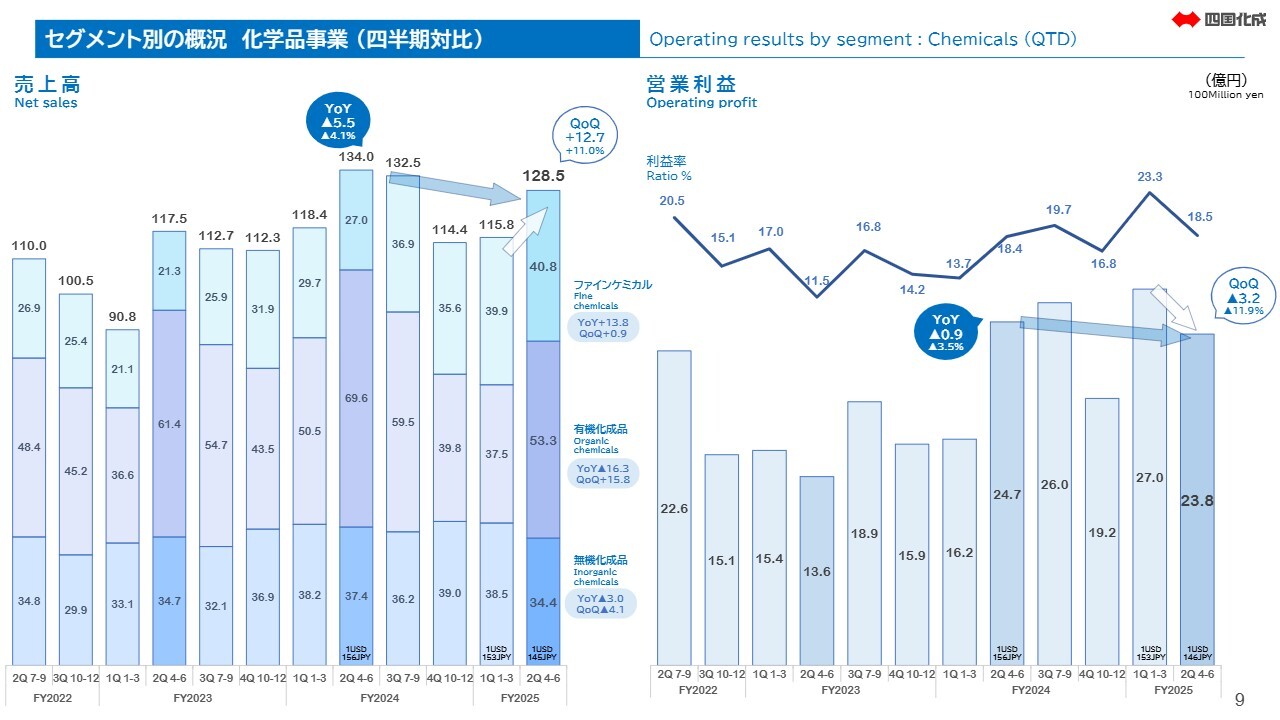

セグメント別の概況 化学品事業(四半期対比)

化学品事業では、ファインケミカルの販売が増加しましたが、有機化成品は前期好調からの反動減によって、YoYで9,000万円の減益となりました。

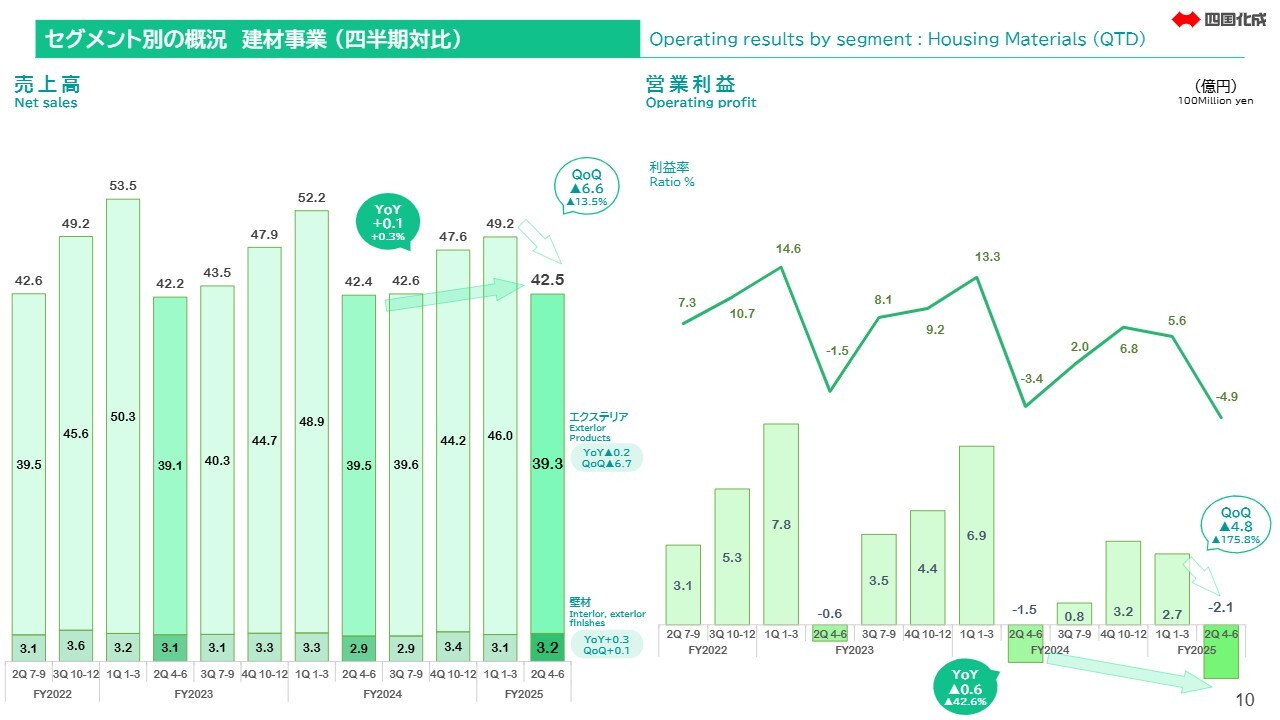

セグメント別の概況 建材事業(四半期対比)

建材事業では価格改定を行ったものの、アルミ地金価格の高止まりや新設住宅着工戸数の低迷による販売数量の減少により、収益性が悪化し、YoYで6,000万円の減益となりました。

スライドのグラフでは水面下となっていますが、第2四半期は2億1,000万円ほどの赤字となっています。

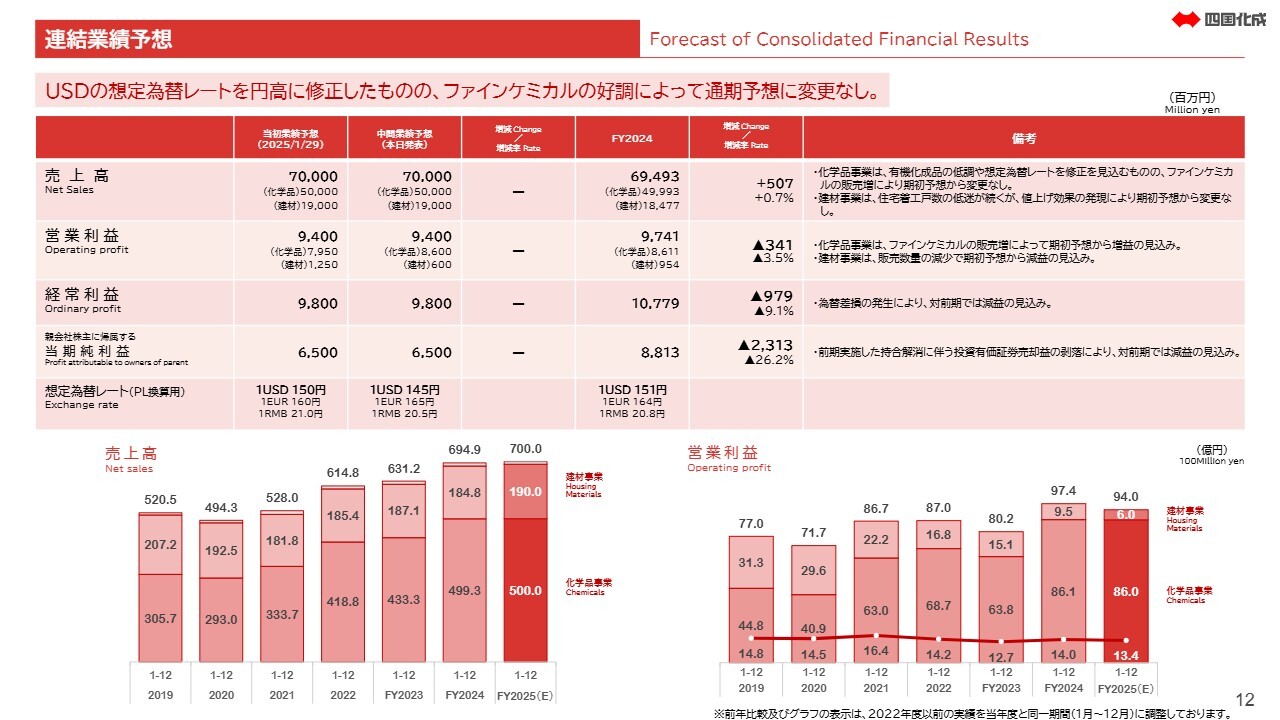

連結業績予想

続いて、2025年12月期通期業績見通しについてご説明します。売上高および各段階の利益については、期初から予想値の変更はありません。ただし、想定為替レートや内訳について修正を行ったため、変更内容をご説明します。

まず、連結売上高についてです。化学品事業において、有機化成品の減少や想定為替レートの修正を見込んでいますが、ファインケミカルの販売増加により、全体では期初予想から変更はありません。建材事業についても同じく変更はありません。

営業利益については、化学品事業はファインケミカルの販売増加を反映して6億5,000万円のプラスとした一方で、建材事業はアルミ地金の価格の高止まりや固定費の増加を反映し、6億5,000万円のマイナスとしました。経常利益および当期純利益に大きな変更はありません。

なお、業績予想は1ドル145円、1ユーロ165円を前提としていますが、今後、仮に円高局面が到来したとしても、しっかりと利益を確保できるよう、本質的な事業競争力の強化に努めていきます。

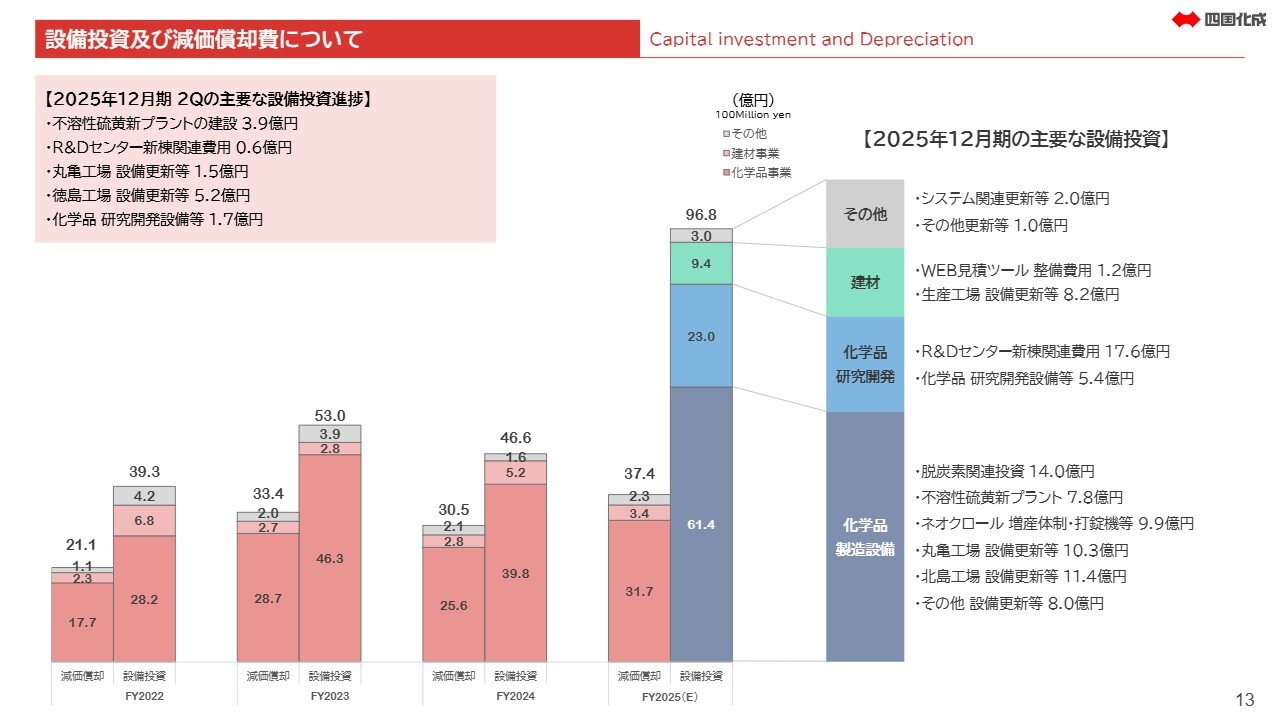

設備投資及び減価償却費について

設備投資計画および減価償却費についてです。2025年12月期の設備投資額は、計96億8,000万円を予定しており、期初の計画より若干増加しています。一方、減価償却費は37億4,000万円で、上期の投資計画の一部が下期にずれ込んだことから若干減少しています。

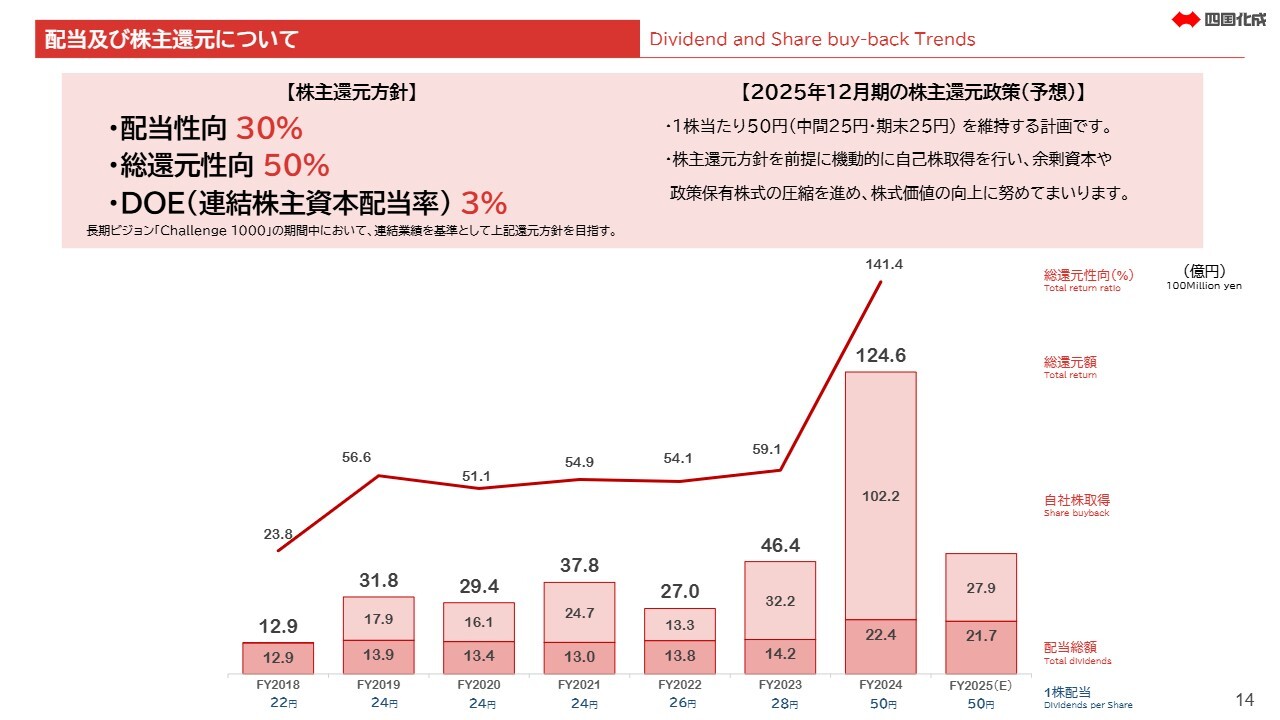

配当及び株主還元について

次に、配当および株主還元についてです。当社は配当性向30パーセント、総還元性向50パーセント、DOE(連結株主資本配当率)3パーセントとする還元方針を勘案し、2025年12月期の年間配当額は50円を継続としました。当期の業績予想に対しては、約34パーセントの配当性向となる見込みです。

また、2025年4月に27億9,400万円の自社株買いを実施しており、これにより当期の総還元性向は目標とする50パーセントを超過する見込みです。今後も機動的な資本戦略を通じて、株主リターンの最大化に努めていきます。

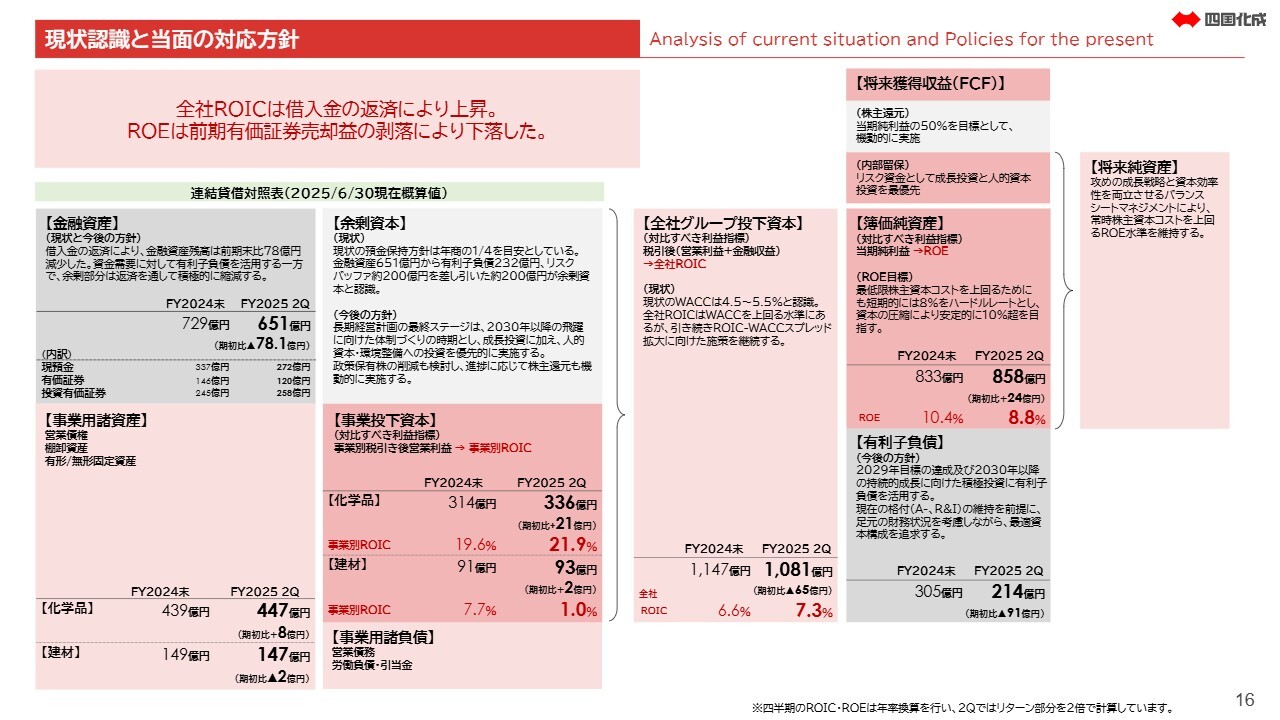

現状認識と当面の対応方針

次に、資本コストや株価を意識した経営の観点から、当社バランスシートの全体像についてお話しします。第2四半期末のバランスシートでは、前期末からの大きな変化として、借入金の返済により有利子負債が91億円減少しました。スライド右下のグレーのボックスに示される余剰資本の圧縮により、足元の全社ROICは7.3パーセントまで上昇しています。

しかしながら、現時点でまだ多くの金融資産を保有している状況に変わりはありません。来年1月からスタートする長期ビジョン「Challenge 1000」の最終段階であるSTAGE 3では、後ほどご説明する坂出工場の新設をはじめ、2030年以降の飛躍的な成長を目指すための積極投資を行います。

保有する金融資産は、積極投資の原資として優先的に活用する一方で、株主のみなさまへの還元も両輪で実施し、積極的に圧縮していきます。

中期的なキャピタルアロケーションについては、来年2月の決算発表の際に、「Challenge 1000」の最終ステージの経営計画と合わせてご報告します。

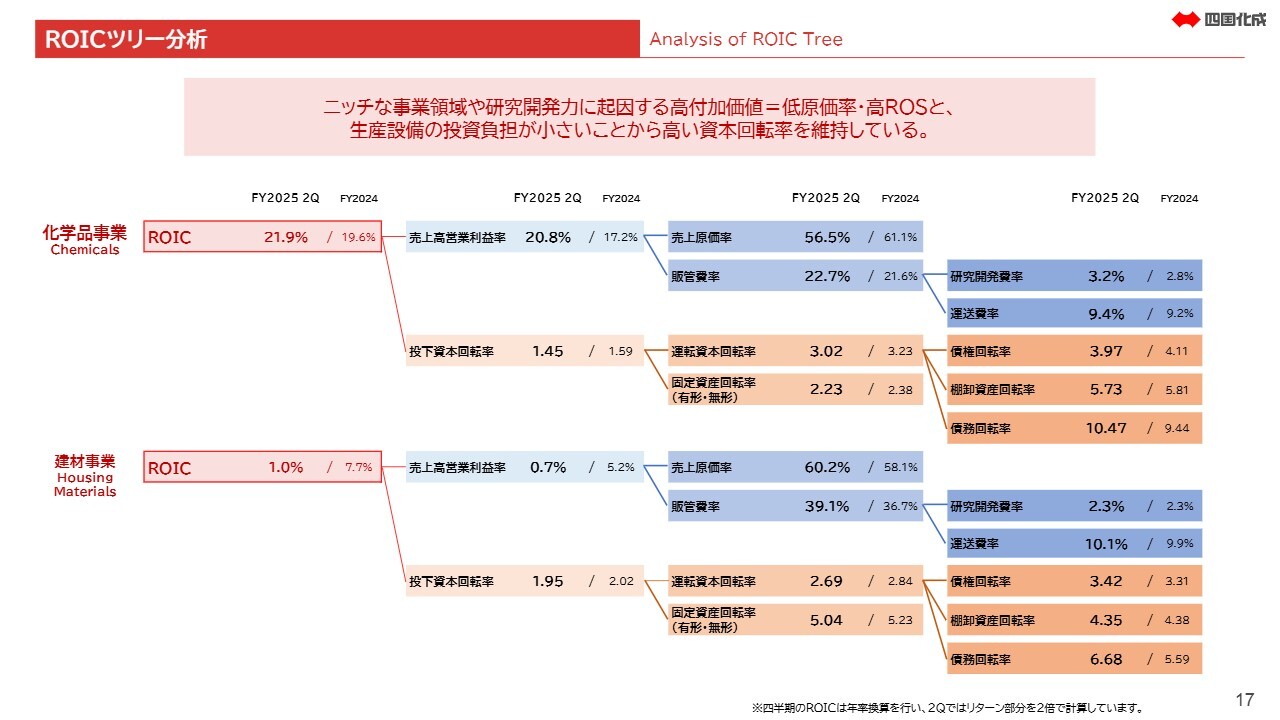

ROICツリー分析

続いて、事業別のROICです。中間期時点の年率換算では、化学品事業が21.9パーセント、建材事業が1.0パーセントとなりました。

スライドは2025年6月末時点の化学品事業および建材事業のROICツリーです。化学品事業では、高収益なファインケミカルの販売比率が増加したことでROS(売上高営業利益率)が上昇し、資産回転率も維持されたため、ROICが上昇しました。

しかし下期は、不溶性硫黄の新プラント稼働に伴い、償却費の先行計上による利益減によりROICが低下する可能性があります。

一方、建材事業は近年、ROS(売上高営業利益率)が低下傾向にあります。直接の原因は、アルミ地金価格の高騰や為替レートの円安による原価上昇に加え、住宅市場をはじめとする既存市場の落ち込みによる販売数量の減少です。

現在の事業ROICは資本コストを下回る水準にあり、収益性の改善に向けた取り組みが急務であると認識しています。当社の得意とするニッチ領域での新しい価値提案や事業領域の拡大は、今後の事業存続や成長軌道への回帰において最も重要なテーマであると考えています。

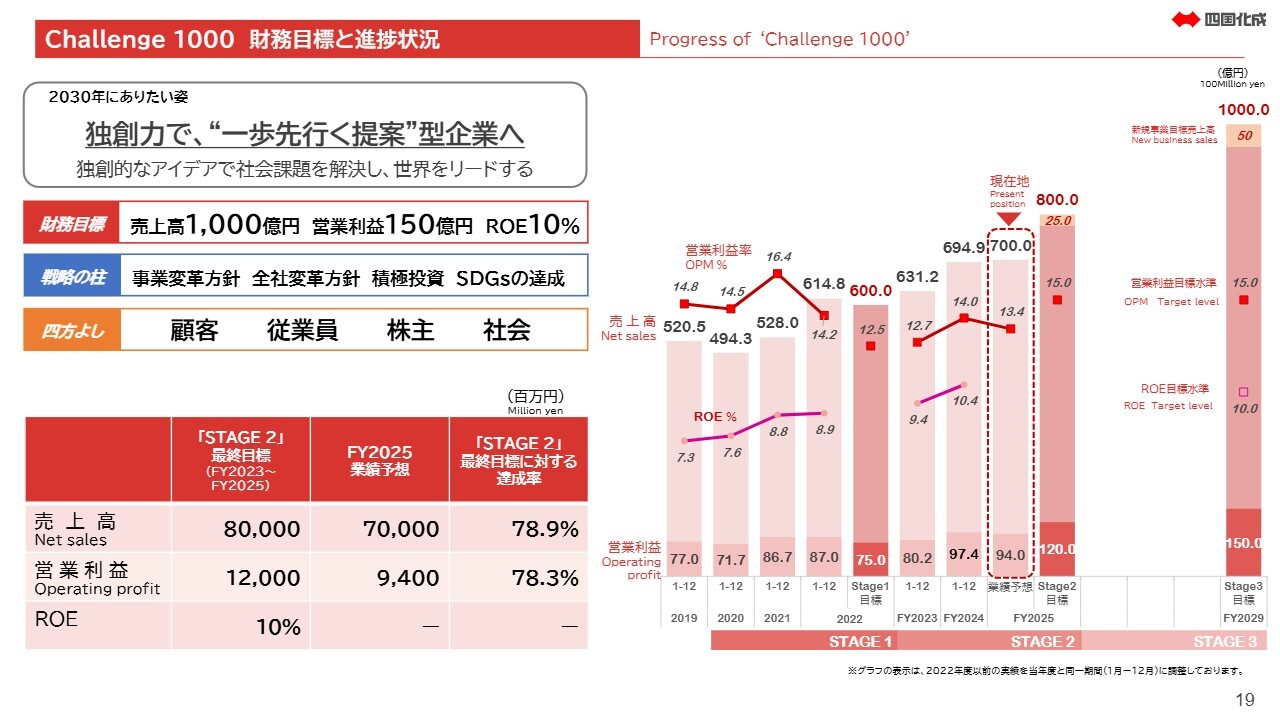

Challenge 1000 財務目標と進捗状況

長期ビジョン「Challenge 1000」についてです。「Challenge 1000」はグループ全体および各事業において、2030年にありたい姿を描き、その実現に向けた施策を時系列でスケジュール化するバックキャスティング型の長期経営計画です。

2020年4月にスタートしたこの計画は、今期がSTAGE 2の最終年度にあたり、全体の6年目になります。ここでは、現時点での各事業の事業戦略の進捗についてお話しします。

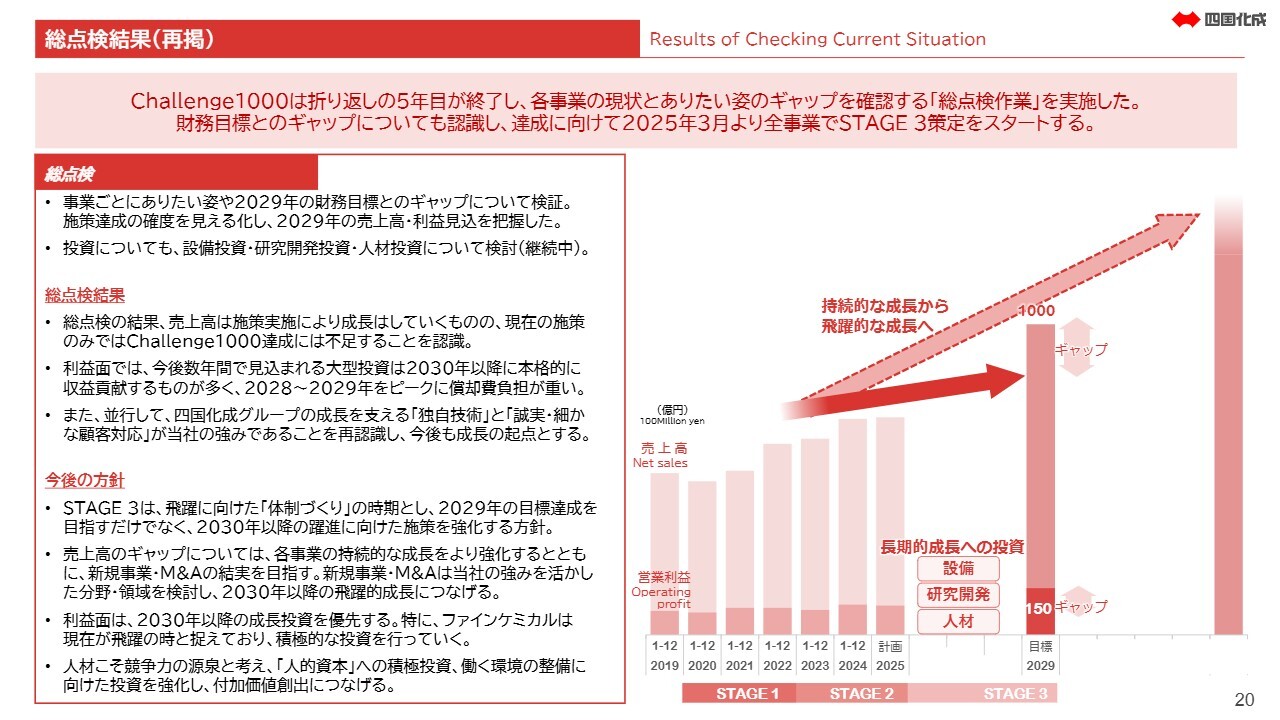

総点検結果(再掲)

はじめに、今年2月の説明会でもご報告した「Challenge 1000」の総点検結果についてです。折り返しの5年目が終了し、総点検を行ったわけですが、昨年、事業ごとのありたい姿や2029年度財務目標とのギャップを検証し、2029年の売上高および利益見込みを把握しました。

その結果、現在進めている施策のみでは、「Challenge 1000」の目標とする財務指標の達成には不十分であると認識しています。このギャップを踏まえ、現在最終ステージであるSTAGE 3の計画を策定中です。

STAGE 3は、飛躍に向けた体制構築の時期として、2029年の財務目標の達成を目指すだけでなく、2030年以降の飛躍に向けた施策を強化する方針を立てています。売上高目標とのギャップについては、各事業の持続的な成長をさらに強化するとともに、新規事業・M&Aの結実を目指します。

新規事業・M&Aについては、当社の強みを活かした分野や領域を検討し、2030年以降の飛躍的成長につなげていきます。これらの既存事業と新規事業の成長により、売上高1,000億円の達成を確実にしていきます。

また、利益面については、2029年の財務目標の達成よりも、むしろ2030年以降の成長投資を優先します。すなわち、目先の利益を優先するために成長投資を緩めることはせず、積極的な投資を進めていきます。

特にファインケミカル分野は、先ほど前年比「300パーセント」という数字もお示ししましたが、今こそ飛躍の秋(とき)と捉え、集中的に積極投資を行っていきます。

さらに、人材こそ競争力の源泉と考え、人的資本への積極的な投資や働く環境の整備に向けた投資も強化し、従業員エンゲージメントの向上を図り、ひいては付加価値の創出につなげていきます。

各事業の進捗状況

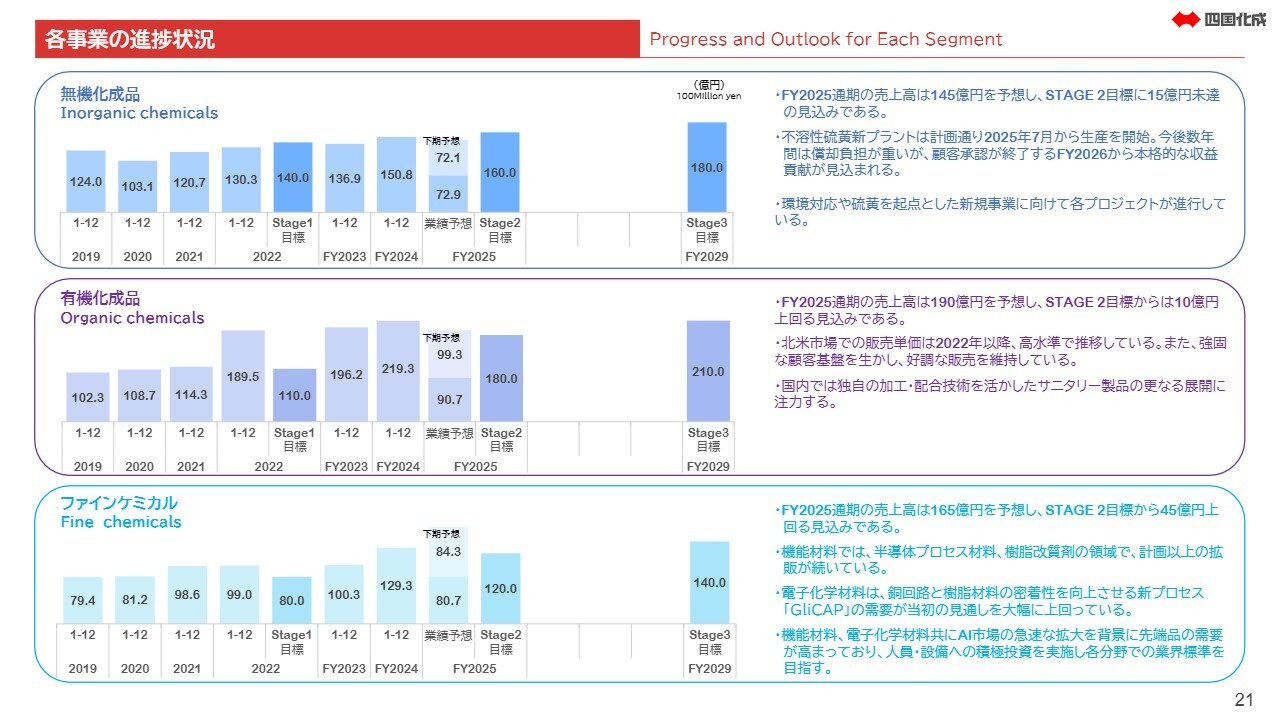

続いて、各事業の進捗状況についてご説明します。無機化成品の通期売上高は145億円を見込んでいます。STAGE 2の売上高目標160億円に対し、15億円未達となる見込みです。

この中で、不溶性硫黄の新プラントでの生産は順調に開始しており、7月からサンプル品の生産を開始しました。今後数年間は償却負担が重くのしかかりますが、顧客承認が完了する来期からは本格的な収益貢献が見込まれます。

また、無機化成品事業の短期的な成長は、現在主力である不溶性硫黄の拡販の成否に大きく依存しています。ただし、長期的な視野では、現在主力である不溶性硫黄や二硫化炭素に続く新規事業の探索が着実に進捗しています。

当社グループは、祖業の二硫化炭素以来培われてきた、大量の硫黄(サルファー)や危険物を安全かつ連続的に取り扱うというユニークな技術を持っています。現時点ではまだ具体的な案件についてお話しすることはできませんが、環境への対応や硫黄を起点とした新規事業に向け、多岐にわたるプロジェクトが進行中です。

有機化成品の通期売上高は190億円を見込んでおり、STAGE 2の目標を10億円ほど上回る見込みです。塩素化イソシアヌル酸「ネオクロール」の北米市場での販売単価は、2022年以降高い水準で推移しています。徳島工場からの安定供給を背景に、強固な顧客基盤を築いており、これを活かした好調な販売を維持しています。

しかしながら、有機化成品の業況は北米市場の動向に大きく依存しています。市況に依存する部分を減らし、事業体質をより強靭なものにするため、独自の加工・配合技術を活かしたサニタリー製品や水回りの家庭用品のさらなる展開に注力していきます。

ファインケミカルの通期売上高は165億円を見込んでおり、STAGE 2の最終目標を45億円上回る大幅な増加となる見込みです。この数字は、「Challenge 1000」STAGE 3の最終目標をも上回る見込みです。

ファインケミカルには機能材料と電子化学材料の大きく分けて2つの事業がありますが、いずれも当社の成長ドライバーと位置付け、研究開発に多くのリソースを集中投入しています。

機能材料における最大の強みは、長年培った有機合成技術にあります。これにより、独自性のある化合物や合成方法を生み出し続けています。量産時の高レベルの不純物管理をはじめとする生産現場の対応力、生産と開発の緊密な連携による量産プロセスの迅速な立ち上げなど、単なる受託合成ビジネスではない、当社独自の強みを有しています。

このうち、樹脂改質材の分野では、主力のグリコールウリル誘導体が電子部品用接着剤に使用されており、成長を続けています。加えて、最先端の電子材料分野で、低誘電特性や耐熱性、石油由来ではないバイオマス原材料の使用などの機能や価値を付加する新規化合物の開発を進めており、今後の新規採用や成長が期待されています。

半導体プロセス材料では、半導体の世代進化に伴い、次世代から次々世代の製造プロセスで用いられる当社オリジナルの化合物が複数の企業で検討されており、一部は実機ラインでの利用も始まっています。

半導体製造プロセスの進化と需要増は、今後ほぼ確実に見込まれています。この技術進化の動きに伴走し、材料メーカーのニーズを満たす化合物を安定して供給することで、原料メーカーとしての当社のポジションを確立していきます。

電子化学材料では、「GliCAP」が当初の見通しを大幅に上回る進捗を見せています。「GliCAP」はサーバー基板領域、半導体パッケージ基板領域でそれぞれ販売拡大を見込み、今期も前期を大幅に上回る成長を想定しています。「タフエース」と同様に、先端分野で業界標準(デファクトスタンダード)となる性能を得るために、製品のアップデートを継続していきます。

基本的原理である銅と樹脂の密着性を向上させる機能は、プリント配線板にとどまらず、例えば半導体材料などの先端分野においても、さまざまな用途展開の可能性を秘めています。引き続き開発リソースを集中し、当社を代表する看板製品として大きく育成していきます。

このように、機能材料や電子化学材料は、AI市場の急速な拡大を背景に先端品の需要が急拡大しています。人員・設備への積極的な投資を行い、各分野での業界標準を目指します。

各事業の進捗状況

次に、現在進行中の投資計画についてご説明します。ファインケミカル製品の需要が急増し、生産体制が現状逼迫しています。そのため、顧客からのさらなる増産要請に応えるべく、新たな生産拠点として坂出工場(香川県坂出市)の新設を決定しました。

坂出市は、研究開発拠点であるR&Dセンターから車で10分程度とアクセスがよく、スピード感を持った先端品の開発と生産立ち上げが可能な立地です。特に機能材料は少量多品種で、製品ごとに製造方法が異なるため、生産と開発の緻密な連携が重要となります。その連携を活かせる環境であると考えています。

半導体分野における顧客の要求は日々高度化しており、これらの品質要求に応えるための最先端設備を導入し、従来以上に高水準の品質管理体制を確立します。

すでに用地の取得を完了し、先月から土地の整備に着手しています。スライドの完成予想図にいくつかのプラントが描かれていますが、完成したものから順次稼働を開始する予定です。早いものでは2027年頃の操業開始を予定しています。

次に人的投資についてご説明します。有機化成品や機能材料などの開発・製造を行っている徳島工場では、既存の実験棟や厚生棟の老朽化に加え、今後の機能材料の需要増加や従業員増加を見込み、新しい実験・事務所棟の建設を決定しました。

最新の実験設備と効率的なオフィスレイアウトを備え、従業員が安心・快適に働ける環境作りと業務の活性化を両立します。この建物は「ZEB Ready」の認証を取得予定であり、環境負荷の低減とエネルギー効率の向上を両立し、持続可能な施設運用を目指していきます。

工事着手は今年9月、完成は2027年10月を予定しています。このように、人的資本投資では箱物も含めた投資を行います。

各事業の進捗状況

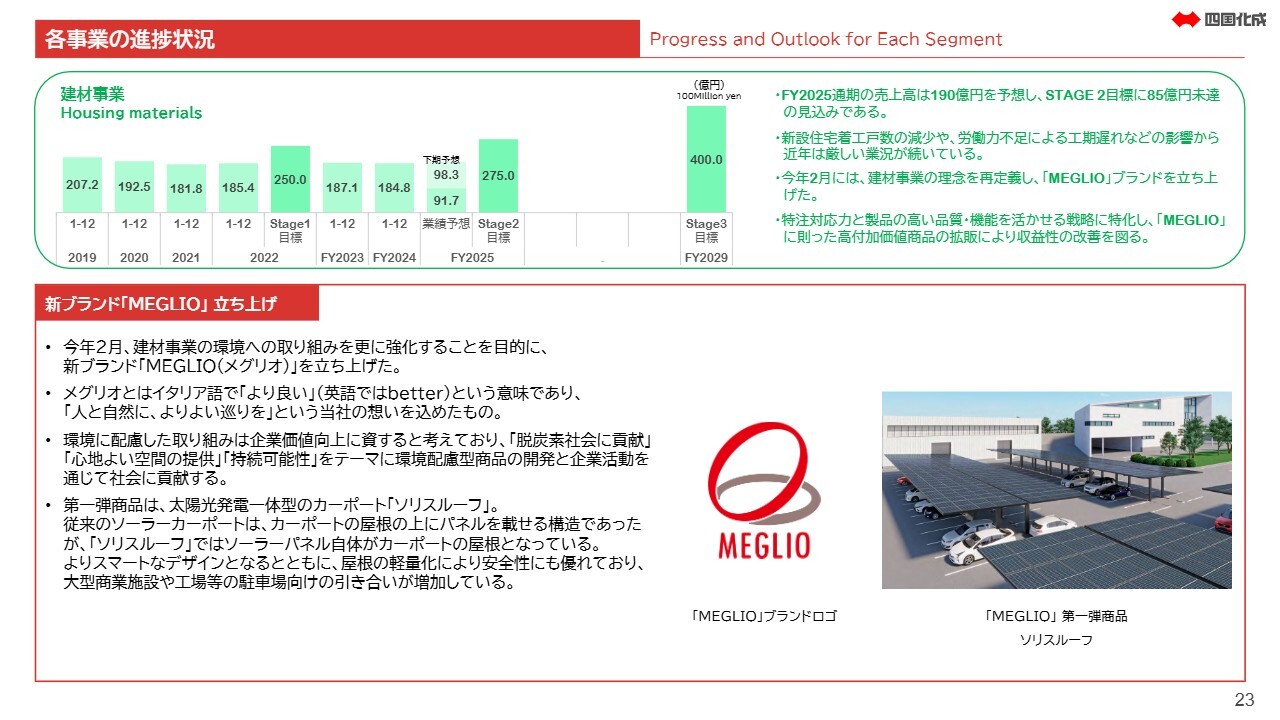

建材事業についてご説明します。建材事業の通期売上高は190億円を見込んでおり、STAGE 2目標を85億円と大幅に下回る見込みです。

新設住宅着工戸数の低迷や労働力不足による工期遅れなど、建設業界の現況を背景に厳しい業況が続いていますが、建材事業の強みは、塗り壁という当社ならではのユニークな商材を持ち、加えて景観エクステリアでトップシェアを有し、さまざまな案件に対応可能な高い提案力を備えている点にあります。

今年2月には、このような当社の強みを整理し、建材事業の理念を再定義した新ブランド「MEGLIO(メグリオ)」を立ち上げました。特注対応力と製品の高い品質・機能を活かした戦略に特化し、高付加価値商品の拡販により収益性の改善を図っていきます。

「MEGLIO」はイタリア語で「より良い」を意味する単語で、「人と自然に、よりよい巡りを」という当社の想いを込めたブランドです。人の環境により良い巡りをもたらす空間提案、自然環境により良い巡りをもたらす社会課題の解決を軸に脱炭素社会に貢献し、「心地よい空間の提供」「持続可能性」をテーマに環境配慮型商品の開発・販売を推進します。

第1弾商品として、太陽光発電一体型カーポート「ソリスルーフ」をすでに発表しています。従来のソーラーカーポートは、カーポートの屋根の上にパネルを載せる構造が主流でしたが、「ソリスルーフ」は太陽光発電パネル自体がカーポートの屋根となっています。

よりスマートなデザインになると同時に、屋根の軽量化で安全性にも優れ、大型商業施設や工場などの駐車場向けの引き合いが増加しています。

以上で私からの説明を終わります。引き続き当社グループへのご理解とご協力を賜りますようお願いします。ご清聴ありがとうございました。

質疑応答:坂出工場の生産品目について

質問者:坂出工場の生産品目については、半導体プロセス材料と「GliCAP」という認識でよろしいでしょうか?

渡邊:おっしゃるとおり、生産品目は電子化学材料の「GliCAP」と半導体プロセス材料です。スライドの完成予想図の一番奥が半導体プロセス材料の建屋になります。現在は、「GliCAP」は丸亀工場、半導体プロセス材料は徳島工場で生産しています。それぞれを増強する工場という位置付けです。

質問者:半導体プロセス材料は「TAP-4」が25億円の投資だったと思います。今回の投資はその数倍という認識でよろしいでしょうか? 「GliCAP」はそれほど投資金額がかからない印象ですが、今回は大規模な投資を行い、能力を大きく増強するということで、将来的にどの程度の売上が見込めるのか教えてください。

池田雄一氏(以下、池田):おっしゃるとおり、半導体プロセス材料は「TAP-4」が25億円の投資で、今回の新しいプラントについては、その数倍の投資金額となる可能性があります。「GliCAP」も、ある程度の数量増を見据えた投資になると考えています。

質疑応答:無機と有機の価格動向・販売数量・季節性について

質問者:無機と有機の分野に関して、価格下落の可能性を半年前に示唆されていますが、実際の状況はいかがでしょうか? それによりマージン低下が生じている場合、今後どのように対応されるのか教えてください。無機に関しては販売数量があまり良くないとのことですが、今年の後半から来年に巻き返すことが可能でしょうか?

また、有機に関しては上期から下期にかけて売上が増える見通しとなっています。例年の季節性では上期のほうが強い傾向があると思いますが、下期に増える理由についてお教えください。

渡邊:無機製品の販売数量については、主力の不溶性硫黄において、世界的な供給能力が需要をかなり上回っています。背景に中国勢の影響があり、この状況自体に大きな変化はありませんが、製品の品質高規格化を進めるために新しいプラントを建設し、稼働が始まりました。

この新プラントで生産される不溶性硫黄は、これまでと異なるグレードの製品と捉えていただいてけっこうです。これにより収益貢献が始まり、販売単価をより高めに維持できることが期待されています。また、失った数量についてもある程度挽回を見込んでいます。

不溶性硫黄の需給ギャップ、つまり需給バランスは、全体の数量が増えたとしても覆ることはないと思われます。その中で生き残りをかけて品質向上を図っています。今回のプラントに限らず、古いプラントも順次リプレイスを計画しており、おそらくすべて入れ替えることになると思います。それには少し時間がかかりますが、今後の成長余地として見込まれるものとなります。

二硫化炭素については、輸出は非常に堅調です。爆発的な需要増とは言えないものの、一定の需要増加があります。

有機化成品については、確かに下期は季節要因として需要が低くなる傾向があります。昨年の好調に対する反動が見られると先ほど説明しましたが、アメリカのプール市場はストック市場である一方で、特有の業界構造から、比較的短期間でさまざまな変化が起きています。企業の離合集散の動きも含め、市況が大きく変動することによる増加を見込んでいます。

また、当社では徳島工場からの出荷がメインとなっていますが、現在は生産がギリギリの状況で稼働しています。徳島工場の生産体制が安定し、生産能力が向上することで、さらに拡販余力が生まれると認識しており、その期待を込めて数値を考えています。

質疑応答:電子化学材料の販売状況について

質問者:電子化学材料について、「GliCAP」が1月から6月で330パーセント増というお話がありましたが、どのような仕向け先が伸びたのでしょうか? 7月以降の後半に向けた見通しについてもお聞かせください。

また、「タフエース」について、4月から6月はお客さまの在庫調整の影響でやや落ちたとのことですが、7月以降は調整が一巡して戻ってくるのか、まだ調整が継続するのか、その点を確認させてください。

池田:「GliCAP」について、伸びた分野については、サーバー基板用とパッケージ基板用の両方です。おそらく生成AIに関連した需要が影響していると理解しています。

「タフエース」に関しては、在庫調整がある程度落ち着きつつあると捉えており、販売はある程度回復してくるのではないかと考えています。

質問者:「GliCAP」の後半の見方はいかがでしょうか?

池田:「GliCAP」に関しても、後半も引き続き好調に推移すると見ています。

質疑応答:坂出工場の投資期間について

質問者:坂出工場について、おそらく何年かにわたる投資となるのではないかと思います。投資期間をどのように考えているのか教えてください。

池田:おっしゃるとおり、投資についてはある程度分散して段階的に行う予定です。現時点では、「Challenge 1000」期間内での投資を計画しています。

質問者:減価償却等によるROEの低下についても、この期間である程度防ぐことができるとお考えでしょうか?

川又健太氏(以下、川又):投資初年度は、現在定率法で減価償却を行っているため、一時的に利益が減少する可能性はあります。しかし、ファインケミカル全体として利益率が高い製品群ですので、他の製品部に比べて大きな利益の低下にはならないと考えています。

質問者:予定どおり10パーセントを目指すことは可能ですか?

川又:現在「Challenge 1000」の最終4年間の計画を立てています。その中で掲げている財務目標のROE10パーセントを維持するかどうかも検討していますので、来年2月にその結果を公表したいと思います。

質疑応答:2029年度に生じる財務目標とのギャップについて

質問者:2029年度に生じる財務目標とのギャップについて、このギャップを埋めるために、坂出工場が貢献するのは2030年度以降にずれ込む可能性があるのでしょうか? また、少なくともステージ3の期間中にギャップを埋める要素は、無機なのか、あるいは建材のテコ入れになるのか、主だった構成を教えてください。

渡邊:詳細については来年2月頃に公表する予定ですが、ファインケミカルはすでに伸びることがほぼ確実に見えています。ただし、それは「GliCAP」であり、現在進行中の半導体プロセス材料が伸びるという前提での、向こう4年から5年の話になります。

スライドの破線で示している矢印は、その先を外挿した形で伸びています。先ほどもご説明したように、この間の投資や、それに伴うROEについての議論も含めて、こちらをゴールと考えるよりも、ここで手を緩めるという判断は、少なくとも現時点では絶対に正解ではないと考えています。

具体的に何に注力していくかというと、例えば先ほどお話しした硫黄起点の無機化成品なども、直近ではかなり進捗が見られます。急激に大きな数字にはならないかもしれませんが、すべてのスタートラインをこの間に築けると思います。

また、有機化成品についても、会場のみなさまに配布している「WASHMANIA」というサニタリー領域のBtoC向け商材があります。これは第1弾として提供されていますが、第2弾、第3弾の検討もかなり進んでいます。

化学品事業については、ファインケミカルを中心としつつも、各分野やサブセグメントにおいて新たに始まる取り組みが増えてくると見込んでいます。建材事業については、成長よりもまず出血を止めるための構造改革を進める必要があります。建設業界や建築業界の構造に依存したままでは成長は見込めません。

したがって、事業の定義を変える取り組みとして、例えば内装材「JULUX」の分野を中心とした「空間提案」に注力しています。従来の住宅や戸建て住宅向けの壁材商品に加え、公共建築や商業施設向けの壁材商品にも注力し、単に材料を販売するだけでなく、工事を含めた総合力での提案を行う方針です。

また、デザイン力や設計力を自ら持つ必要があると考え、事業体制の整備を進めています。部材の販売に留まらず、建材として社会的な要請にどう応えていくかに本気で取り組む必要があります。

特に、当社はアルミ地金を持つ大手メーカーと異なり、住宅分野が必ずしも強いというわけではありません。そのため、住宅分野に多くの力を投入するよりも、非住宅分野で新たな活路を見出していくことへ、より明確にシフトする方針です。

質疑応答:有機化成品の販売単価維持と中国製品の動向について

質問者:有機化成品については基本的にアメリカが中心だと思いますが、販売単価は2022年以降高水準で推移しています。その背景には、中国系の製品に対するアンチダンピング措置が大きいと考えています。今後この状況が変わる可能性は考えにくいと思いますが、アメリカ現地で生産するサプライヤーや競合の状況はいかがでしょうか? 単価の維持は可能だと見込まれますか?

川又:まず、中国製品の動向については、対中国のアンチダンピング税率は今年大幅に低下しました。これにより、今年3月以降、中国製品の流入が再開されています。ただし、懸念されていた価格の低下は現時点では確認されていません。

また、米国メーカーについては、フル稼働には至っていない状況です。一部で生産トラブルなどがあると聞いていますが、2020年のハリケーンのような大きな被災はなく、稼働は続けています。そのため、米国市場における状況はここ数年大きく変わらず、価格の大幅な変動も見られません。

質問者:中国の税率が下がったということで、下がった基準でもコスト競争力がそこまで中国が高くなる状況ではないということなのか、それともまだ中国側が様子見しているために影響が出ていないのか、そのあたりはどのように見ているのでしょうか?

川又:おそらく後者だと考えています。まだ流入してから間もないため、状況を見ているという点もあると思いますし、仮に安値で販売すると、将来的なアンチダンピングのリスクをを抱え込むことになるということを懸念しているのではないかと考えています。

質疑応答:建材事業における構造的課題と方向性について

質問者:建材事業に関しておうかがいします。先ほど社長からも「出血を止める」とお話がありましたが、この点については、一時期円安による地金価格の影響もあったと思います。ただし、根本的には、かなり構造的な問題になってきているように思います。また、この状況が現時点で底とは言えない、構造的な課題があるようにも見受けられます。

確かにまだ不明な点が多い中ではありますが、先ほど方向性としていくつかヒントをいただいたと感じています。感覚的には、例えば現在の数量が半分程度に減少したとしても、しっかり利益を出せるような、つまり単価を上げる方向性だと理解していますが、そのような方向性で間違いないでしょうか?

渡邊:景観や非住宅分野に力を入れるということは、すなわちそのようなことです。これからはボリュームを基に安価で販売する方針を追わないかたちにしていく、ということに近いと思います。

質問者:ただ、景観の部分も以前に比べて数量がかなり厳しくなってくるのではないかと思います。それは案件数や工事の進捗が徐々に緩やかになっていることも含めて、単年で販売できる物件数が非常に限られてくるのではないかと感じています。そのように考えると、景観に単純に注力しただけでは解決にならず、景観分野でもしっかり変化していかなければならないという形になるのではと思っていますが、その点についてはいかがでしょうか?

渡邊:景観エクステリアの市場規模は住宅分野に比べて何分の1かという小さいものです。しかし、その中で当社は50パーセント以上のシェアを持っています。この強みは、いわゆるルート営業ではなく、設計図面に製品を書き込んでもらう設計折り込みという営業手法を他社に先駆けて始めたことにあります。

それに対応する生産体制として、機動的な特注対応や現場対応を行っており、マス生産では追随できないような仕組みを整えています。これらの強みは、大手メーカーが簡単に真似できるものではないと思います。小回りが利くという点で、当社の強みを発揮できると考えています。

このような取り組みにより、利益率が住宅分野と比べて遥かに高いと考えており、そちらに舵を切る方針であるとご理解いただきたいと思います。

質疑応答:建材事業における投資と経営リソース配分について

質問者:建材事業について、御社の景観エクステリア分野には大きな強みがあると感じており、非常に期待している部分です。一方で、化学品分野では将来に向けた期待感が高まっており、しっかりとした投資が行われています。この状況下において、正直なところ、建材事業にはそれほど大きな投資は必要ないのではないかと考えます。

ただし、高付加価値品の開発や提案力の向上といった点では、経営陣としてのリソース配分が重要であると感じており、これを軽視するわけにはいかないとも思います。その中で、資本面ではなく経営陣のリソースという観点から、ホールディングスとして建材事業にどの程度のウエイトを置いていくのでしょうか?

そのリソース配分で十分に改善が見込めるのか、また、ウエイトについて、化学品事業との相対的な位置付けをどのように考えているのかお聞かせください。

渡邊:今日初めて「ホールディングス」というキーワードが出てきましたが、最終的には事業ポートフォリオをどう構築するかというテーマに行き着くと思います。

それ以前に、ホールディングス化はすなわち分社化を意味しており、分社化によって各事業がやるべきことをスピード感を持って遂行することを目指してきました。現在はその体制を敷いてから3年目に入っていますが、まだまだやりたいことが多く残されています。まずは各事業会社で全力を尽くしてもらうことに注力しています。

もちろん、ホールディングスとしても、経営資源の投入や経営陣のバランスといった点は今後の課題として取り組む必要がありますが、それ以前に解決すべき課題が多いのが現状です。それらを踏まえ、どのようなリソースが必要とされるのかについては、事業会社としてもホールディングスとしても検討を進めていかなければならないと思います。

質問者:建材の事業会社としてきちんと責任を持って経営していくというのが今のお話だと思います。取り組みの結果次第では、ホールディングスとして事業ポートフォリオの中で事業会社をどのように位置づけていくか、これまで以上に冷静に、しっかりと判断していく必要があると思います。

もともと1つの会社だったわけですが、そこから分かれて、それぞれを事業としてどう評価していくのか、よりシビアに判断するということでしょうか?

渡邊:それは当然必要なことだと思います。

質疑応答:無機化成品の勝ち筋について

司会者:「無機化成品では中国勢との価格競争で苦しいところがあると思いますが、勝ち筋はどのあたりにありそうでしょうか?」というご質問です。

渡邊:勝ち筋、つまり勝つための道筋は、物量ではないという点です。中国は品質で優位に立ち、品質で追いつき、さらに物量的にも圧倒的な規模で、いわばデフレ輸出のような戦略をとってきました。

しかし、これを量で覆すのはほぼ意味がなく、やるべきでもないと考えています。私どもは品質をさらに高めることで、相対的にポジションを復活させることが、まず取り組むべき課題だと捉えています。そのための設備投資も進めていきます。

質疑応答:為替感応度と業績影響について

司会者:「為替の見通しを変更されましたが、為替の感応度を教えてください」というご質問です。

川又:為替の感応度として、1年間で1USドル当たり売上高は1億6,000万円、利益には1億円の影響があると試算しています。

質疑応答:パッケージ基板のシェア拡大理由について

司会者:「パッケージ基板向け密着性向上剤は、メック社が高いシェアを保有しています。そのシェアを奪っているという理解でよろしいでしょうか? パッケージ基板向けで顧客を獲得できている差別化の理由を教えていただけますか?」というご質問です。

池田:パッケージ基板向けでシェアが伸びている理由として、1つは技術が進化し続け、パッケージ基板に対する技術的な要求レベルがどんどん高まっている点があります。その中で「GliCAP」がうまくマッチしたのだと考えています。

記事提供: ![]()