2025年12月11日に発表された、リバーエレテック株式会社2026年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

2026年3月期第2四半期決算説明

天野伸幸氏(以下、天野):リバーエレテック執行役員総務本部長の天野です。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。

ご説明の前に、先般の青森の大地震についてご報告します。当社の子会社が位置する青森市と平川市では地震の揺れがありましたが、工場および従業員に影響はなく、無事に操業を再開しています。ご心配をおかけしました。

それでは、私から2026年3月期第2四半期の決算の概要についてご説明した後、社長の萩原から2026年3月期の通期業績見通しおよび今後の取り組みについてお話しします。どうぞよろしくお願いします。

2026年3月期 第2Q 業績ハイライト

2026年3月期第2四半期の業績です。当期の売上高は、前期比4.3パーセント増の28億6,100万円となりました。

主力製品である音叉型水晶振動子は、スマートフォン向けが米国の関税政策などの影響を受け、大幅な減収となりました。一方で、産業機器向け、車載向け、医療ヘルスケア向けが好調に推移したことにより、前期より増収となっています。特に、前期から取り組んでいる車載向けのATカット型水晶振動子が寄与しました。

営業利益はマイナス1億6,900万円、経常利益はマイナス1億8,000万円となりました。前年同期比で増収となったものの、プロダクトミックスの変化や、人件費・減価償却費など固定費の増加により、営業利益・経常利益は大幅に減少しています。

また、親会社株主に帰属する中間純利益はマイナス1億7,500万円となりました。特別利益として、海外子会社の閉鎖手続きに伴う固定資産の売却益を計上しましたが、同社の有償減資に伴う為替換算調整勘定取崩損を今期に計上しています。

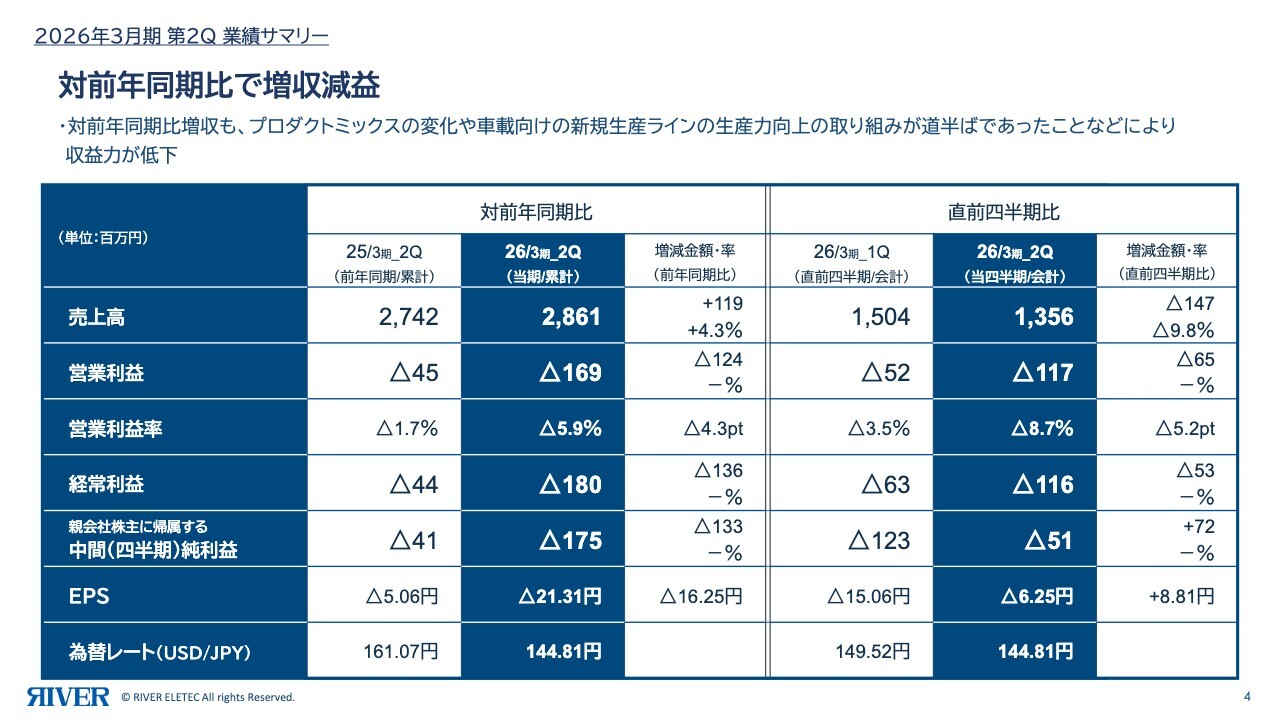

2026年3月期 第2Q 業績サマリー

対前年同期および対直前四半期との比較についてご説明します。決算主要科目に関して、スライド左側には前年同期の実績値、今期の実績値、対前年同期の増減額・増減率を記載しています。右側には、第1四半期会計期間の数値に対する増減を示しています。

当期の売上高は28億6,100万円で、前年同期比で1億1,900万円増、率にして4.3パーセントの増収となりました。営業利益はマイナス1億6,900万円で、前年同期比では1億2,400万円の減益となっています。また、売上高営業利益率はマイナス5.9パーセントとなり、前年のマイナス1.7パーセントから4.3ポイント下落しました。

これは収益性の高いスマートフォン向け売上の減少に加え、人件費・償却費など固定費の増加が影響しています。

経常利益はマイナス1億8,000万円、親会社株主に帰属する中間純利益はマイナス1億7,500万円となりました。1株当たり中間純利益は、前第2四半期より16円25銭減少し、マイナス21円31銭となっています。なお、為替については1ドル144円81銭と、前期比で16円26銭の円高となりました。

また、第1四半期会計期間と第2四半期会計期間との比較では、売上高は1億4,700万円減の13億5,600万円、営業利益は6,500万円減のマイナス1億1,700万円、経常利益は5,300万円減のマイナス1億1,600万円となっています。営業利益率については、マイナス3.5パーセントから5.2ポイント下がり、マイナス8.7パーセントという結果になりました。

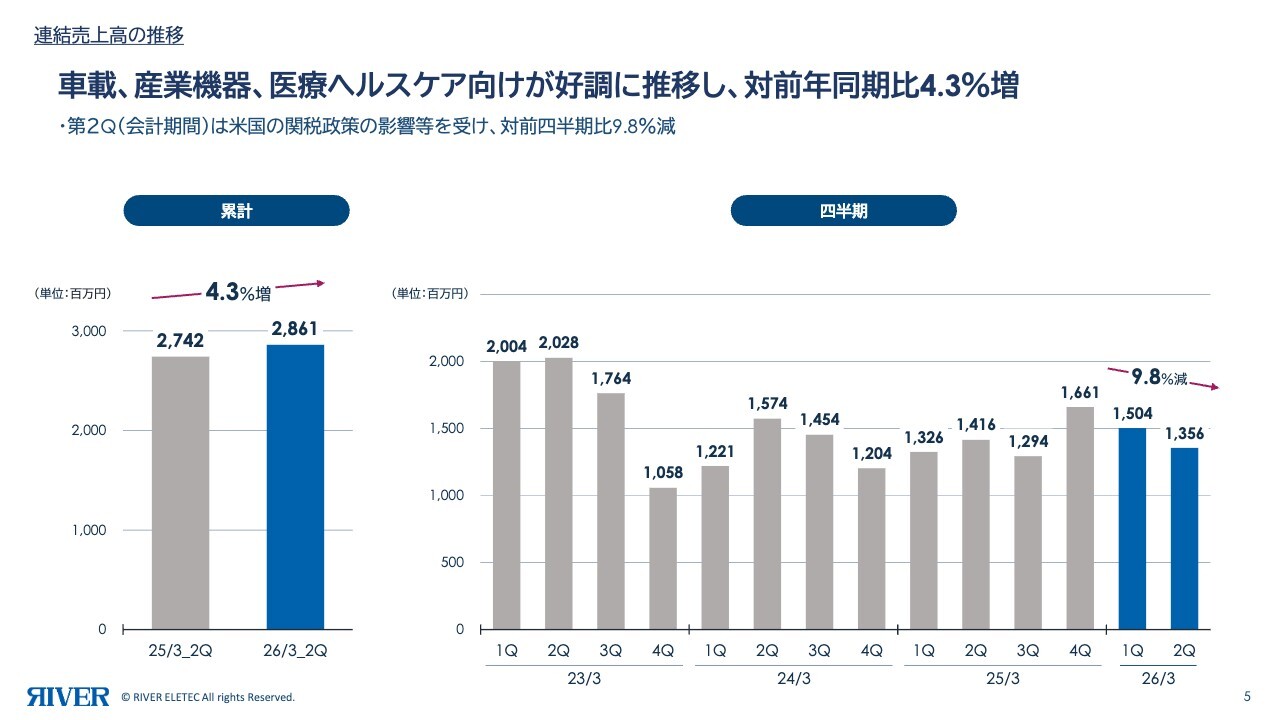

連結売上高の推移

売上高の推移についてご説明します。スライド左側のグラフは前期との対比を示しており、右側のグラフは直近4期の四半期ごとの推移を示しています。

当期の累計売上高は前年同期比4.3パーセント増の28億6,100万円となりました。スマートフォン向けの大幅な減収が影響した一方で、産業機器向けおよび車載向けの売上が増加しています。

売上高の四半期推移について、第1四半期は前年同期比13.5パーセント増の15億400万円となりましたが、第2四半期では前年同期比4.2パーセント減の13億5,600万円となりました。第1四半期会計期間との比較では9.8パーセントの減少となり、厳しい状態が続いていますが、下期に向けて、一部の得意先に回復の兆しが見られる状況です。

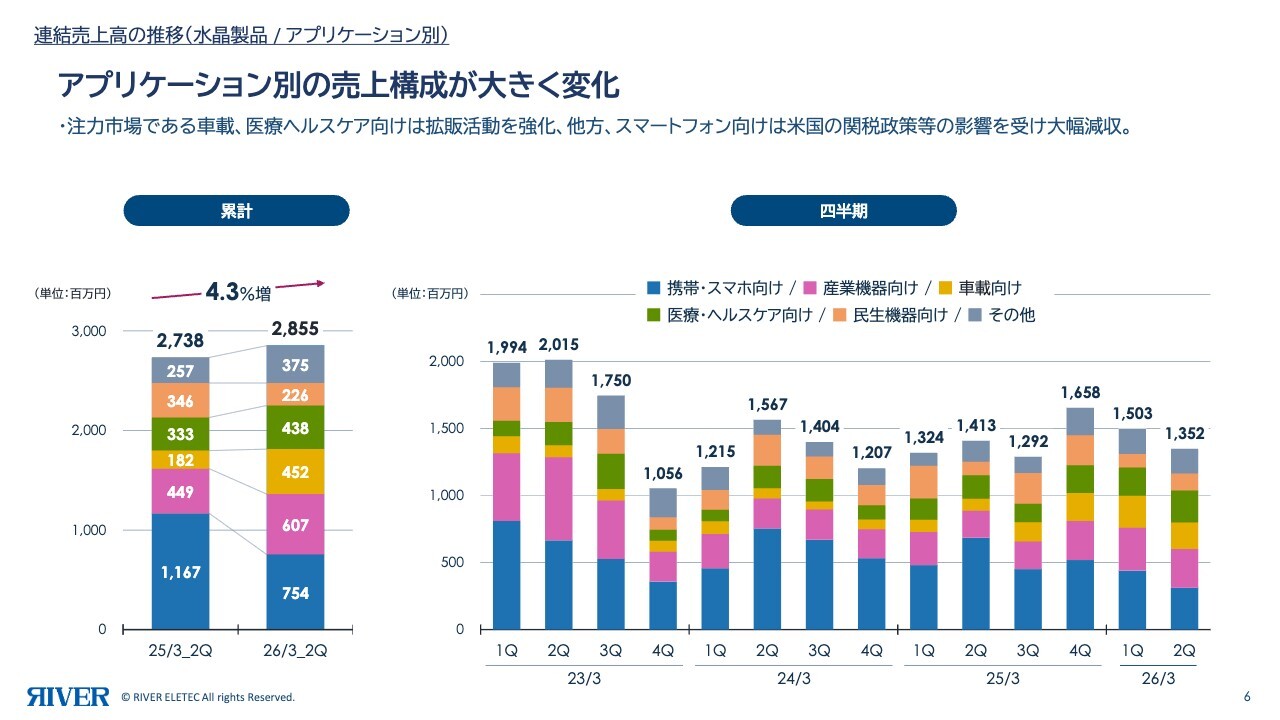

連結売上高の推移(水晶製品/アプリケーション別)

当社の主力製品である水晶製品のアプリケーション別の売上高についてです。スライド左側のグラフは前期との対比を示しており、右側のグラフは直近4期の四半期ごとの推移を示しています。

棒グラフの青色の部分は携帯・スマートフォン向けですが、米国の関税政策の影響を大きく受け、前第2四半期の11億6,700万円に対し、4億1,300万円減の7億5,400万円と大幅な減収となりました。

一方、ピンク色の部分である産業機器向けは、中国向けのIoT通信モジュールを中心に好調だったことから、前第2四半期の4億4,900万円に対し、1億5,800万円増の6億700万円という結果になりました。

また、当社で注力市場として位置付けている車載向けは、前第2四半期より2億7,000万円増加し、4億5,200万円と大幅な増加を記録しています。同じく注力市場である医療ヘルスケア向けは、補聴器や血糖値センサ向けを中心に好調だったことから、前第2四半期より1億500万円増加し、4億3,800万円という結果でした。

民生機器向けは、前第2四半期より1億2,000万円減少し、2億2,600万円となっています。その他の項目は、前第2四半期より1億1,800万円増加しました。これは最終用途が不明な海外商社向けの売上が増加したことが主な要因です。

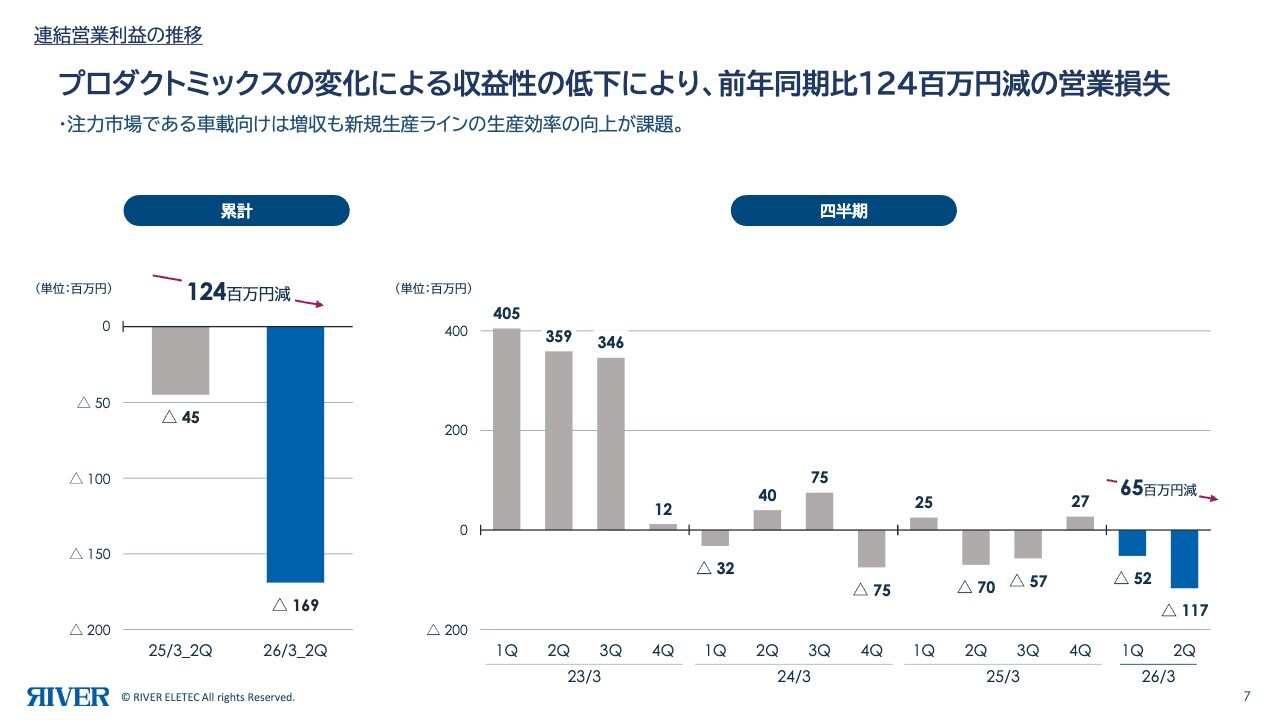

連結営業利益の推移

営業利益の推移です。当期の営業利益は、前第2四半期のマイナス4,500万円から1億2,400万円減少し、マイナス1億6,900万円となりました。

業績ハイライトでも触れましたが、主力製品である音叉型水晶振動子の売上減少による収益性の悪化や、人件費などの固定費の増加が主要因となっています。

また、第2四半期会計期間の営業利益が第1四半期会計期間に対して6,500万円程度減少していますが、こちらの要因も先ほどと同様です。増減分析については、この後のスライドでご説明します。

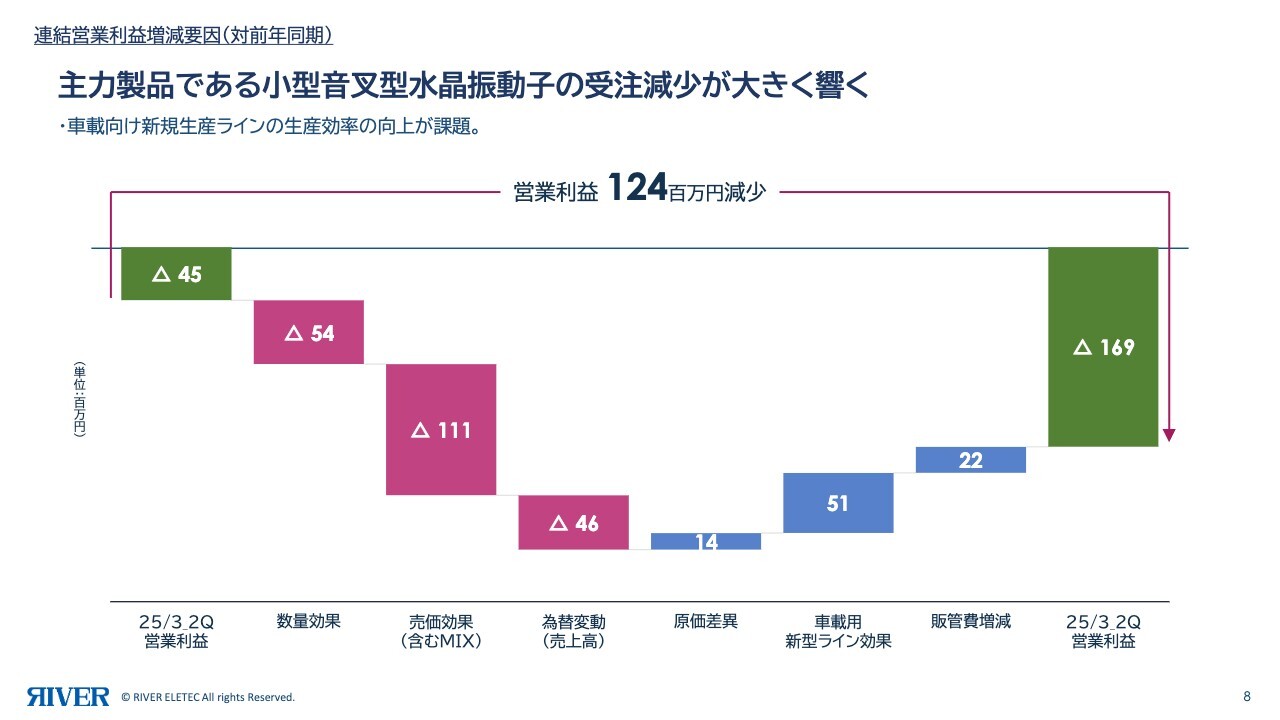

連結営業利益増減要因(対前年同期)

こちらのスライドは、営業利益が前期のマイナス4,500万円から今期のマイナス1億6,900万円に推移した要因を分析したグラフです。

マイナスの要因としては、数量差異による減益分が5,400万円あります。これは音叉型水晶振動子をはじめとした水晶製品の数量が減少したことが要因です。

また、売価差異による減益分が1億1,100万円あります。水晶製品の価格が下落したことに起因するものですが、数量の減少も影響しています。

為替影響による減益分は4,600万円です。前期は1ドル161円7銭でしたが、今期は144円81銭となり、円高が進行したことが要因となっています。

一方、プラスの要因としては、原価差異による増益分が1,400万円、車載用新型ラインの効果が5,100万円あります。

また、販売費の差異による増益分は2,200万円あります。前期には新製品に係る開発費を計上していましたが、今期はその費用が発生しなかったことで、販売管理費が前期比で2,200万円減少したことが要因です。

これらの増減を総合した結果、前期のマイナス4,500万円から1億2,400万円の減少となり、今期はマイナス1億6,900万円という結果になりました。

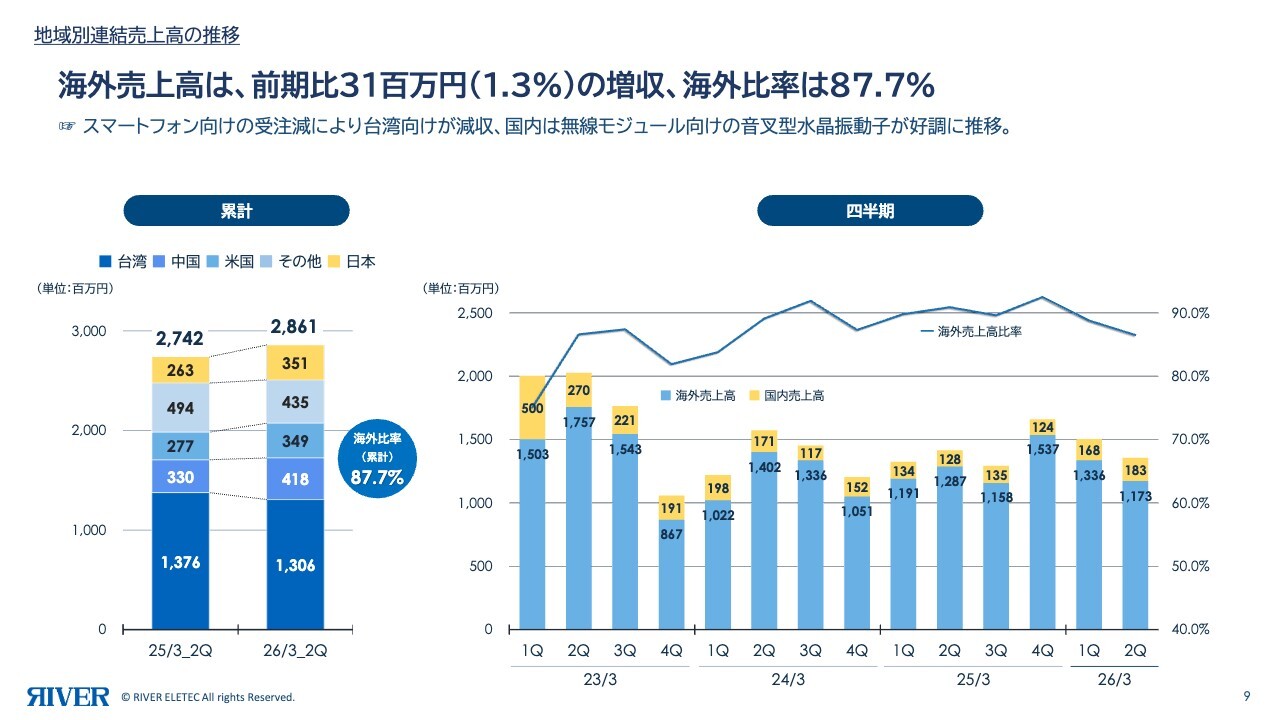

地域別連結売上高の推移

海外売上高の推移についてご説明します。スライド左側のグラフは、前第2四半期末と当第2四半期末の売上高を地域別に示したもので、右側は当第2四半期の地域別売上高の四半期ごとの推移を表しています。

当第2四半期の地域別売上高では、台湾およびその他の地域が減少しました。一方で、米国向けの医療ヘルスケア製品や、日本・中国向けのIoT通信モジュールなど、産業機器向けの販売がそれぞれ増加しています。

国別に見ると、米国向けが7,200万円増、日本向けが8,800万円増、中国向けが8,800万円増となりました。一方、台湾向けは7,000万円減、ヨーロッパなどを含むその他の地域は5,900万円減となっています。

当第2四半期累計期間の海外売上高は、前第2四半期より3,100万円増加して25億1,000万円となり、海外売上高比率は87.7パーセントとなりました。前第2四半期は90.4パーセントであったため、2.7ポイントの減少となっています。

四半期ごとの推移を見ると、海外売上高比率は前第4四半期から減少傾向にありますが、依然として高い水準を維持しています。また、今後も海外市場への販売拡大が見込まれることから、高い海外比率が続くと予想しています。

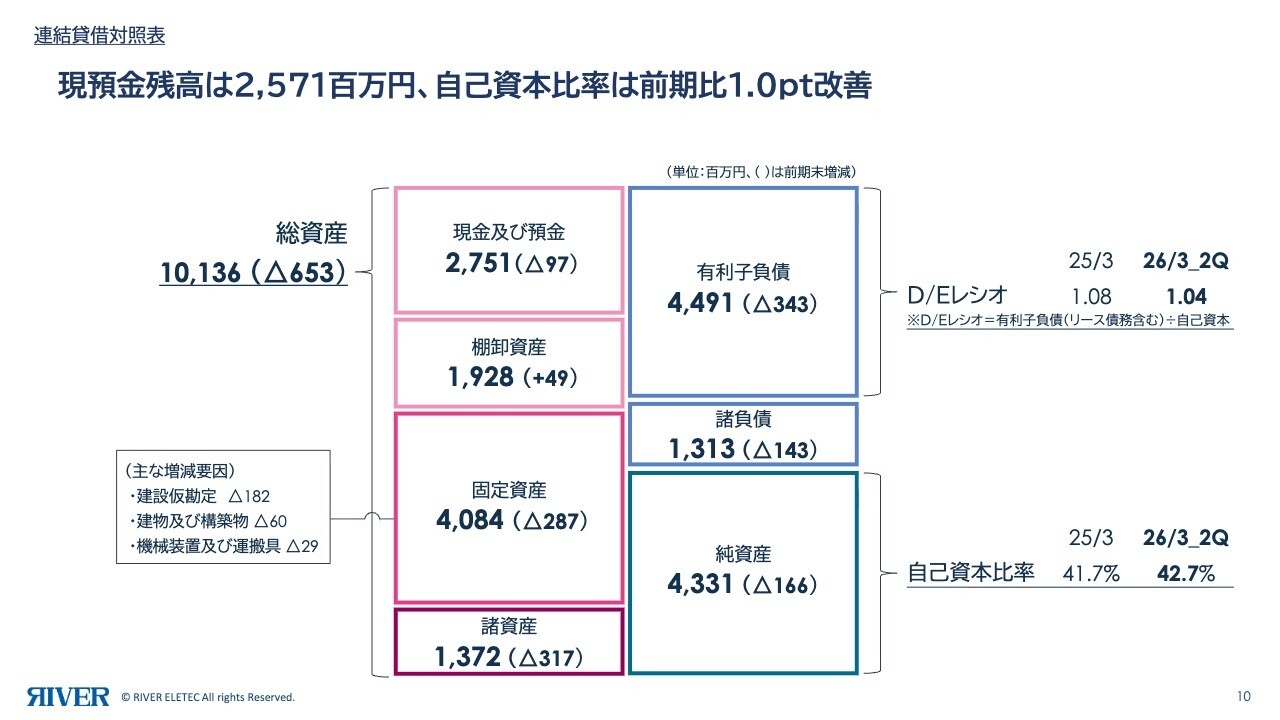

連結貸借対照表

連結貸借対照表の概略についてです。スライドの図内にある各指標の括弧内には、前期末からの増減が記載されています。

総資産は前期末より6億5,300万円減少し、101億3,600万円となりました。流動資産では、主に現金及び預金が前期末より9,700万円減少して27億5,100万円となり、棚卸資産は前期末より4,900万円増加して19億2,800万円となりました。

固定資産は、前期末より2億8,700万円減少して40億8,400万円となりました。これは設備・インフラ保守のための設備投資や減価償却費が主な要因です。

負債については、有利子負債が長期借入金の減少などにより前期末比で3億4,300万円減少し、44億9,100万円となりました。

諸負債は、前期末より1億4,300万円減少して13億1,300万円となっています。これは前期に行った設備投資が今期に決済されたことが主要因です。設備投資は前期末比で約1億7,900万円の減少となりました。

純資産については、前期末より1億6,600万円減少し、43億3,100万円となりました。これは当期損失や配当金支払いなどが主要因です。自己資本比率は、前連結会計年度末の41.7パーセントから1.0ポイント改善され、42.7パーセントとなっています。

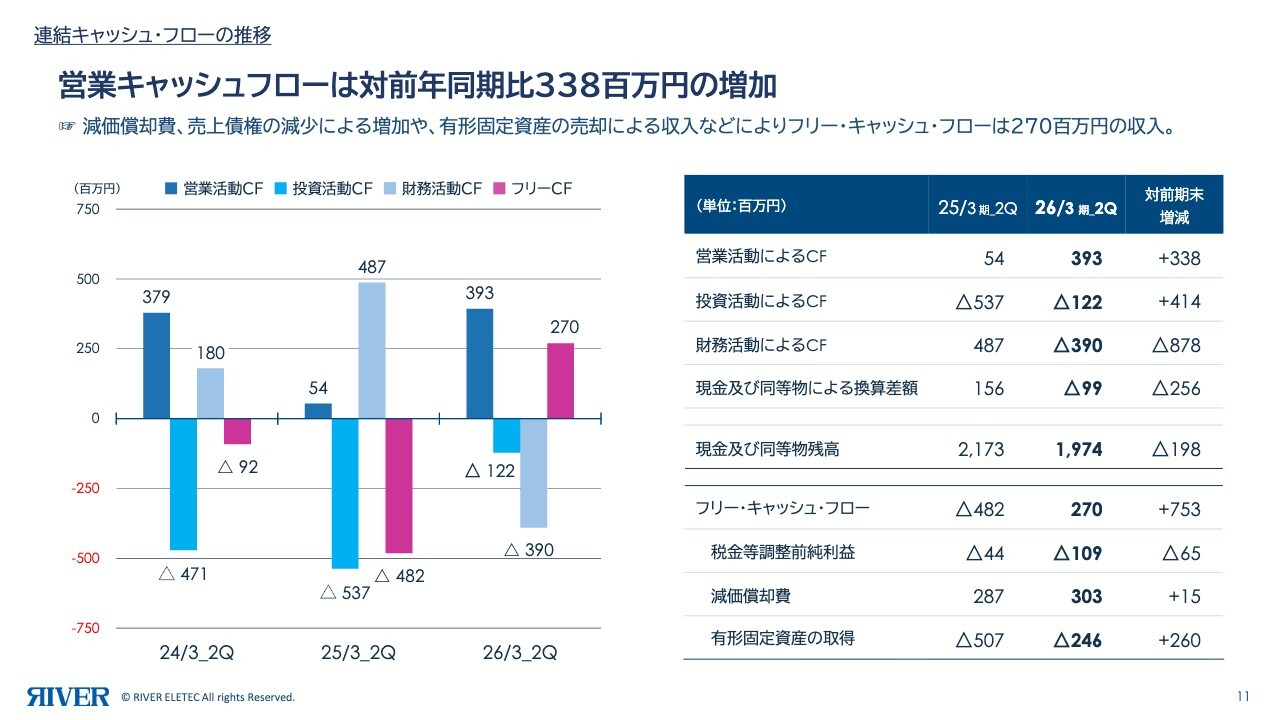

連結キャッシュ・フローの推移

キャッシュ・フローの概要についてです。スライド左側のグラフは、直近3年間のキャッシュ・フローの推移を示しています。右側の表には当第2四半期のデータを記載しています。

当第2四半期の営業活動によるキャッシュ・フローは、3億9,300万円となりました。プラスの要因としては、減価償却費が3億300万円、売上債権の減少が1億2,000万円です。一方、マイナスの要因としては、税前利益が1億900万円のマイナスとなっています。

投資活動によるキャッシュ・フローについては、主に固定資産の取得による支出が2億4,600万円となり、結果としてマイナス1億2,200万円となっています。これにより、フリー・キャッシュ・フローは2億7,000万円の収入となりました。

財務活動によるキャッシュ・フローについては、新規借入金による収入が5億円、借入金の返済による支出が8億3,800万円あったことなどから、マイナス3億9,000万円となっています。

これに為替換算差額を調整した結果、現金及び同等物の残高は、前年同期の21億7,300万円より1億9,800万円減の19億7,400万円となりました。

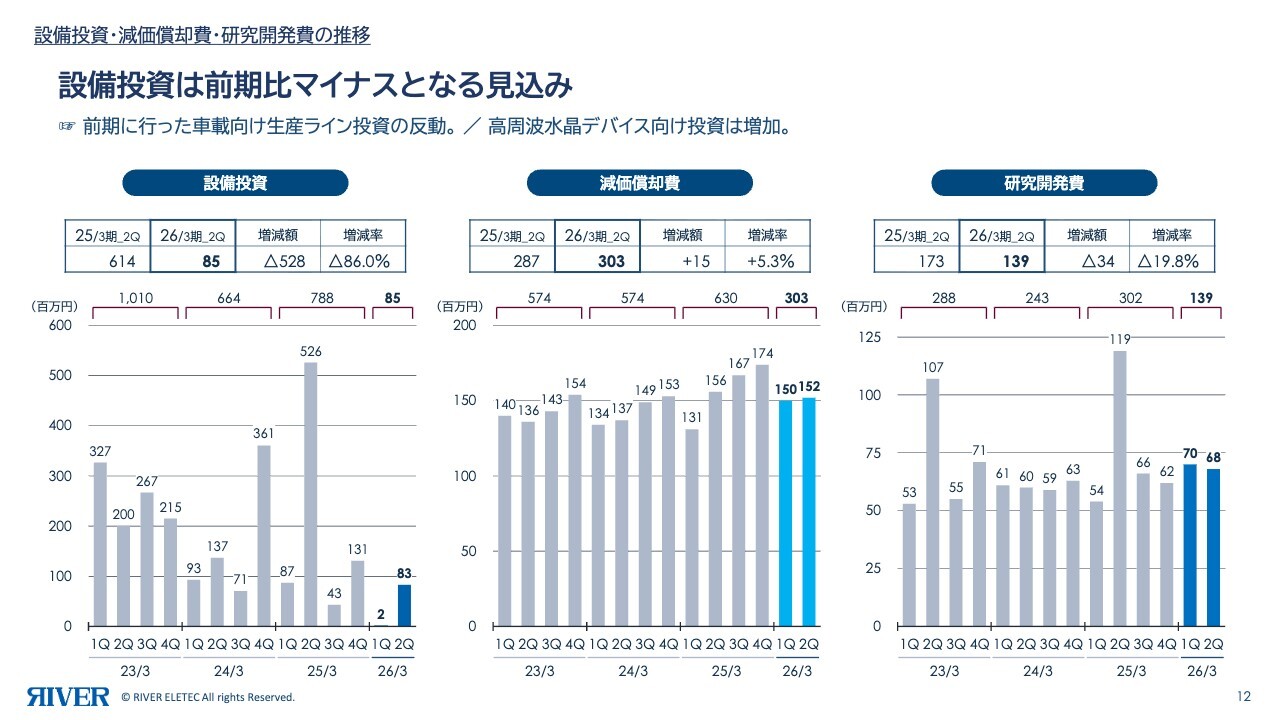

設備投資・減価償却費・研究開発費の推移

こちらのスライドは、設備投資・減価償却費・研究開発費の推移をまとめたグラフです。

今期の設備投資額については、設備・インフラ保守として8,500万円を実施しています。減価償却費は前第2四半期より1,600万円増加し、3億300万円となりました。研究開発費は前第2四半期より3,400万円減少し、1億3,900万円という結果でした。

当第2四半期連結累計期間の業績を総括すると、前期からの在庫調整に明るい兆しが見え始めた一方で、米国の関税政策に端を発したサプライチェーンの混乱や、世界経済の不透明感がいっそう高まる状況でした。当社では、IoT通信モジュールなどの産業機器向け、車載向け、医療ヘルスケア向けの事業は好調でしたが、主力のスマートフォン向けはこの影響を強く受け、当初予想を大きく下回る結果となりました。

当グループとしては、主力である音叉型水晶振動子の拡充に向け、産業機器向けや医療ヘルスケア向けのさらなる拡販、および車載向けへの参入に注力していきます。また、AIサーバー向け光トランシーバーにおけるKoTカットOPAWデバイスの参入など、今後も成長に向けた取り組みを継続していく所存です。

今後の具体的な取り組みについては、この後、社長の萩原からご説明します。以上、ご清聴ありがとうございました。

2026年3月期 通期業績見通し

萩原義久氏(以下、萩原):リバーエレテック代表取締役社長の萩原義久です。本日はお忙しい中、誠にありがとうございます。また、日頃より多大なご支援を賜り、深く感謝申し上げます。

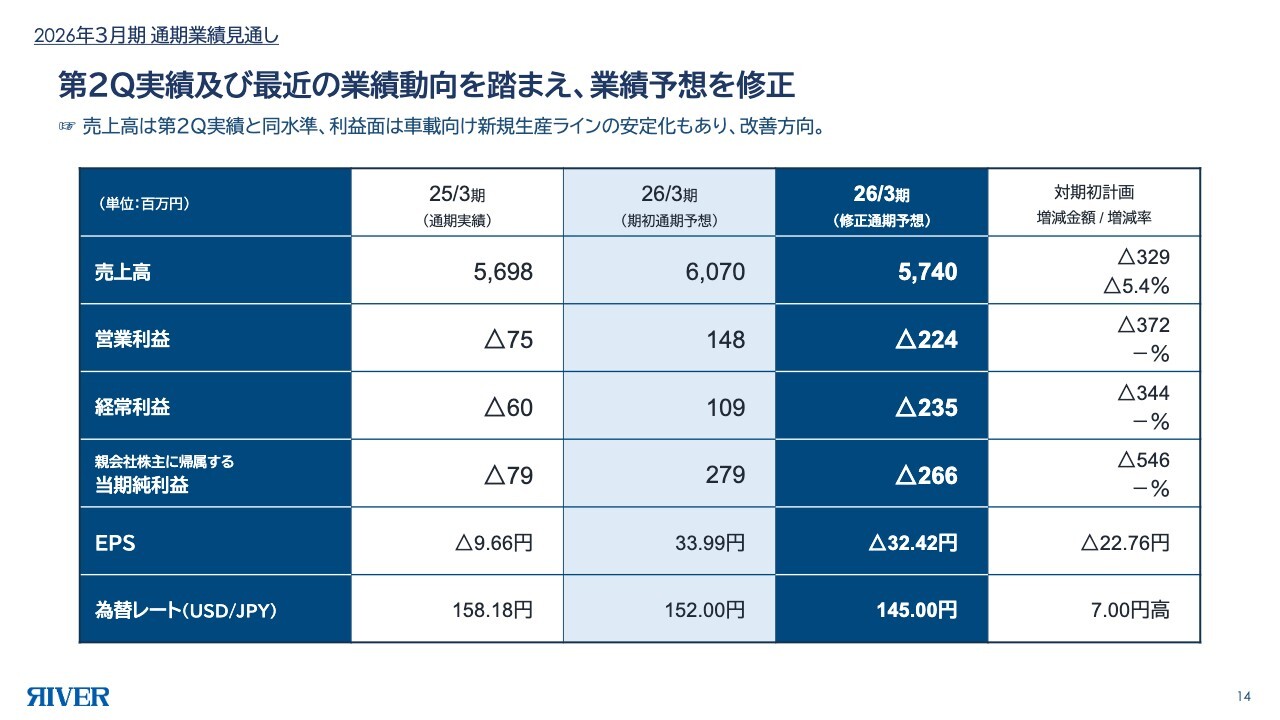

私からは、通期の業績見通しと今後の取り組みについてご説明します。まず、通期の業績見通しですが、残念ながら下方修正しています。既報のとおりですので、ここでは簡単にご説明します。

本日ぜひお伝えしたいことは、当社が独自技術として研鑽を積んできたKoTカット水晶デバイスが、データセンター向け光トランシーバーへ本格的に採用されることです。さらに、従来の100メガヘルツ帯や300メガヘルツ帯ではなく、次世代の625メガヘルツでの採用が非常に強く見込まれており、来期の量産に向けた準備が進んでいます。

この開発が実を結び、投資回収フェーズに入ったことをご報告できることを、非常にうれしく思っています。ぜひ記憶に留めていただければと思います。

また、新たに開発した小型モデルのKoTカット水晶デバイスについてもご紹介します。従来の3225サイズから2520サイズへと小型化することで、需要に応えるとともに、625メガヘルツ帯に特化した設計となっています。開発の目処がつき、来年度の量産へ大きく結びつく見込みです。このリリースについては、本日の決算説明会と同時に適時開示を行っています。

さて、上期は非常に厳しい状況でした。下期に入り、関税の影響も徐々に緩和され、回復基調にはあるものの、マイナスを完全にカバーするには至っていません。

2026年3月期の売上高は57億4,000万円を見込んでおり、営業利益およびその他の項目はすべてマイナスとなる見通しです。その結果、営業損失は2億2,400万円、経常損失は2億3,500万円、当期純損失は2億6,600万円となっています。なお、為替レートは1ドル145円を計画しています。

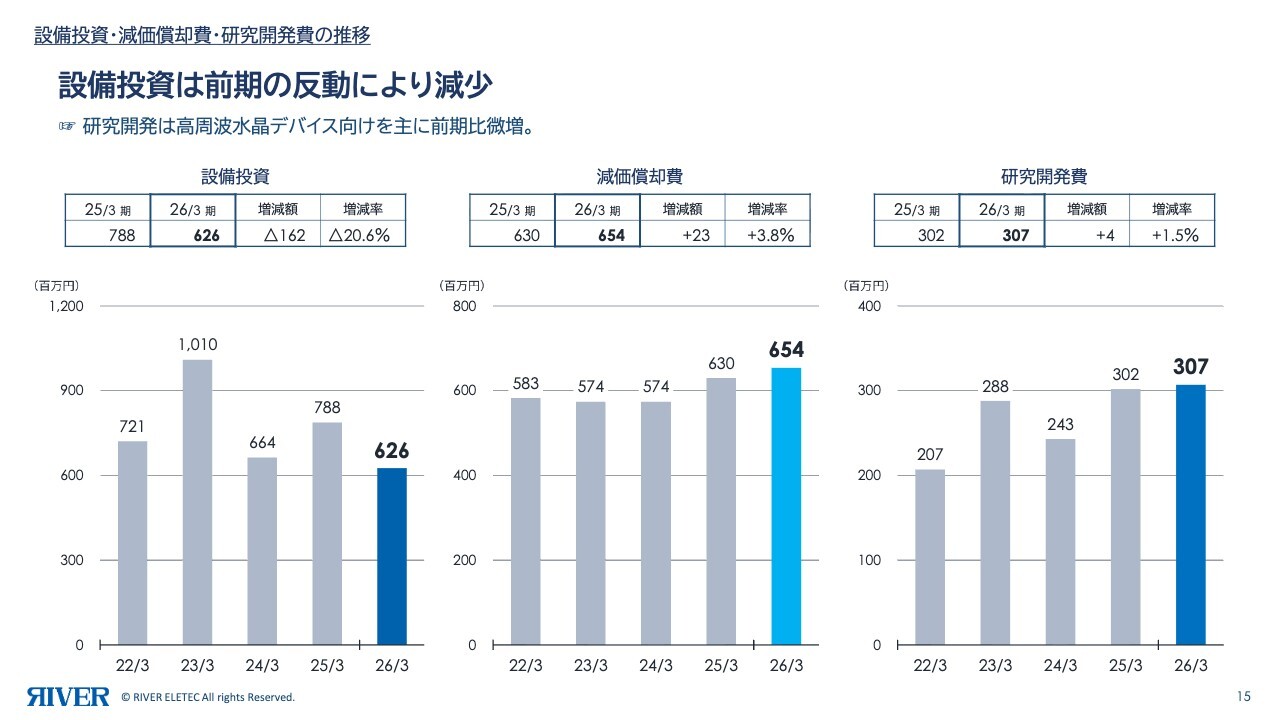

設備投資・減価償却費・研究開発費の推移

そのような中で、前期まで設備投資に注力してきたことから、今期は前期比20.6パーセント減の6億2,600万円となりました。一方、研究開発費は主にKoTカット水晶デバイスの開発に充てており、微増ではありますが、手を緩めることなく進めてきました。

株主還元

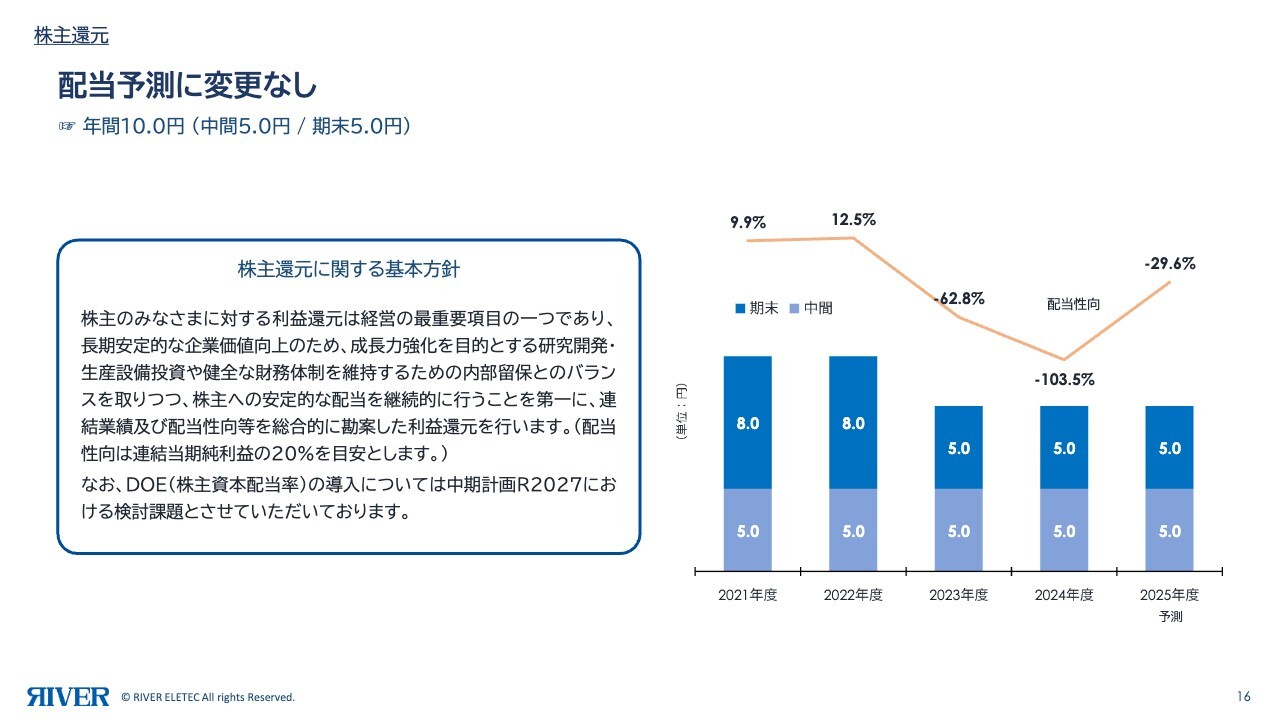

配当予測については、中間配当5円、期末配当5円の年間10円を維持する計画です。直近はやや厳しい状況ですが、来期に向けて明るい兆しも見えていますので、これを死守していきたいと考えています。

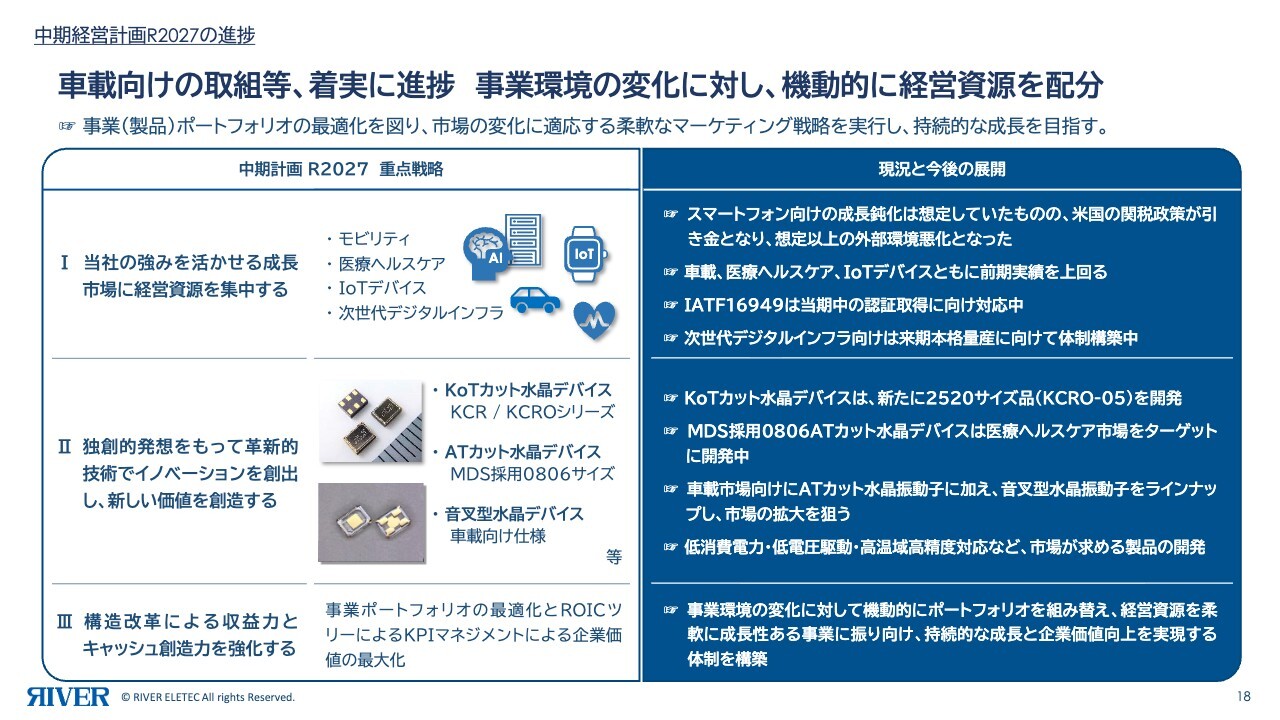

中期経営計画R2027の進捗

来期以降の取り組みについてご説明します。我々は「中期経営計画 R2027」に準じて、活動を行っています。その中で、大きく3つの方針を掲げています。

1つ目は、当社の強みを活かせる成長市場に経営資源を集中することです。市場としては、モビリティ、医療ヘルスケア、IoTデバイス、次世代デジタルインフラに注力してきました。

従来のスマートフォン市場の成長が鈍化することはある程度予測していましたが、米国の関税政策などの影響を受け、想定以上に悪化している状況です。一方で、車載向け、医療ヘルスケア向け、IoTデバイス向けについては前期実績を上回り、さまざまな取り組みが成果を上げつつある状況にあります。

車載向けについては、「IATF16949」という品質認証規格を取得することを目標に進めてきました。計画どおり、今期中に取得できる見通しとなっています。

次世代デジタルインフラ向けについては、来期の本格量産に向けた体制を構築しています。具体的には、「KCRO-05」という2520サイズのKoTカット水晶デバイスで、625メガヘルツ光トランシーバー向けに対応しています。

2つ目は、独創的発想をもって革新的技術でイノベーションを創出し、新しい価値を創造することです。まず、まったく新しい価値として、KoTカット水晶デバイスを推進してきました。

次に、ATカット水晶デバイスとは超小型のもので、昨年この場で発表したように、水晶同士を直接接合する固相拡散接合を採用しました。これにより、従来の封止方法では実現が難しかった0806サイズの開発が可能になりました。この開発は医療ヘルスケア市場向けで、特定の顧客との量産に向けてさらに推進しています。

そして、音叉型水晶デバイスについても、従来の民生機器向けに加えて車載向けの引き合いが非常に強い状況です。これを受けて、車載向けに性能や外観上の構造変更なども含めて検討を重ねてきました。

その中で、KoTカット水晶デバイスとしては新たに「KCRO-05」を開発し、本日発表することができました。ATカット水晶デバイスでは0806サイズの量産を進めています。車載向けにおいては、ATカット水晶デバイスに加え、今期末から来期以降は音叉型水晶デバイスが大幅に増加する見込みで、現在その準備を進めているところです。

また、水晶発振器も含め、低消費電力・低電圧駆動・高温域高精度対応により、リバーエレテックの強みを活かせる市場を開拓するべく取り組んでいます。

3つ目は、構造改革による収益力とキャッシュ創造力を強化することです。こちらは継続的に進めており、特に製品のポートフォリオを機動的に組み替え、成長性や利益性の高い分野に集中する取り組みを進めています。その結果が前述のような成果につながっています。

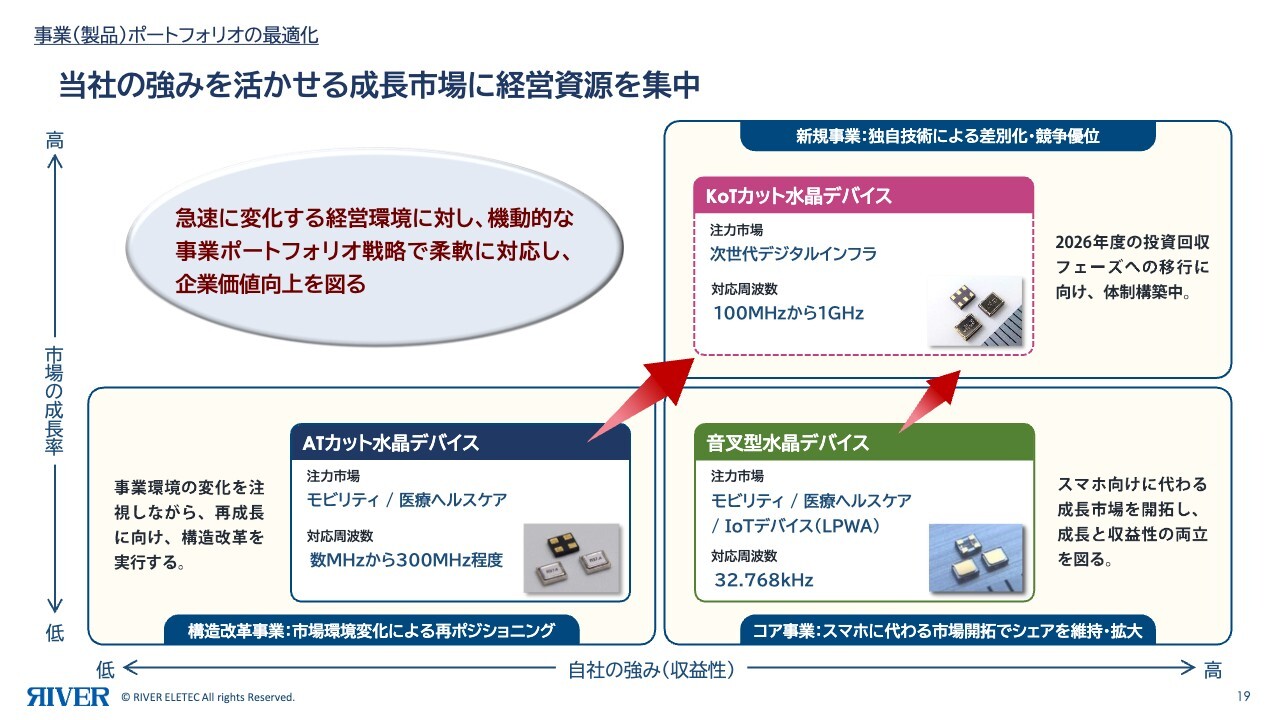

事業(製品)ポートフォリオの最適化

製品のポートフォリオはスライドにある3つに絞り込み、集中しています。KoTカット水晶デバイス、ATカット水晶デバイス、音叉型水晶デバイスです。

KoTカット水晶デバイスは成長性があり、当社としての強みを持つ製品です。この製品は次世代デジタルインフラ向けに位置付けられており、2026年度の投資回収フェーズへの移行に向けて、いよいよ量産が始まろうとしています。

ATカット水晶デバイスについては、汎用品ではなく、数メガヘルツから300メガヘルツ程度までに対応する製品です。モビリティ向けや医療ヘルスケア向けを中心に、超小型かつ、厳しい周波数偏差の要求に特化することで再ポジショニングを進めています。ATカット水晶デバイス自体は枯れた商品になってきていますが、こうした特化と再ポジショニングにより、スライド右上に示された目標地点を目指しています。

音叉型水晶デバイスについてはフォトリソ加工がメインであり、当社の強みを活かせる分野です。スマートフォン以外の成長市場として、車載向けや医療ヘルスケア向け、IoTデバイス向けといった分野に集中しています。これらは当社の強みを活かすことができる領域であり、成長性の高い市場へシフトする取り組みを進めています。

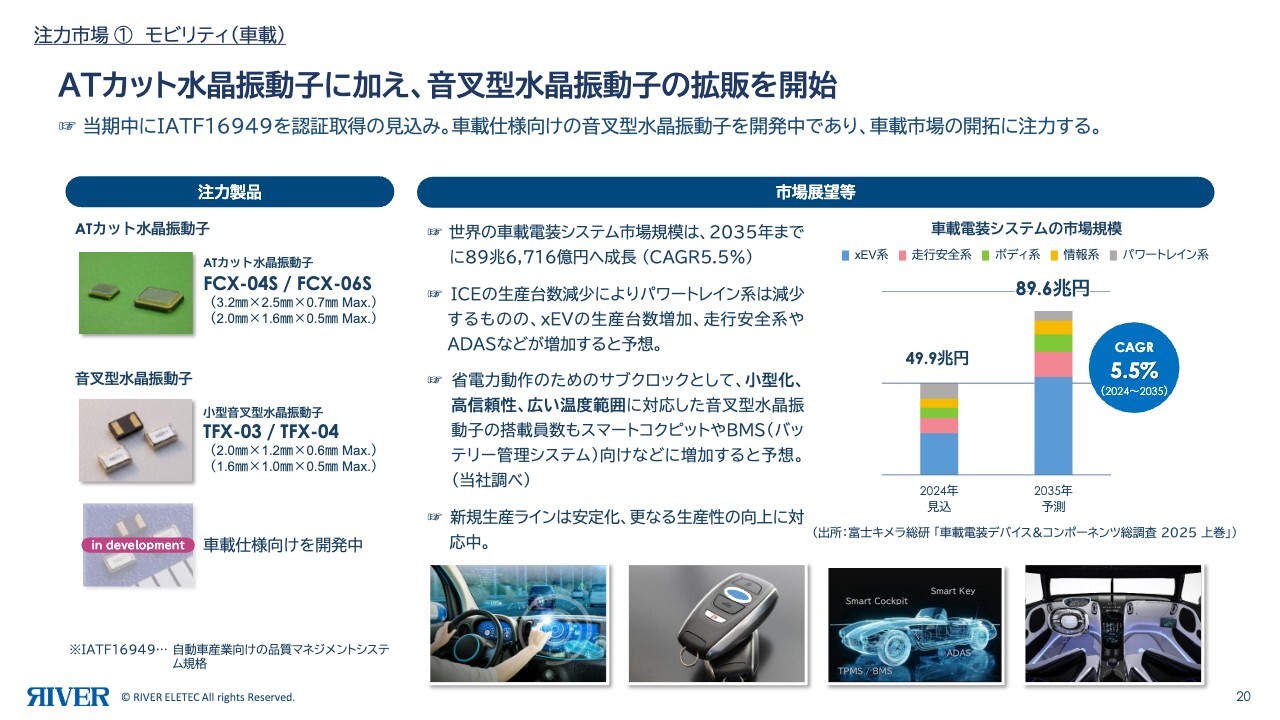

注力市場① モビリティ(車載)

車載向けでは、ATカット水晶振動子に加え、音叉型水晶振動子の拡販を開始しました。ATカット水晶振動子は「FCX-04S」「FCX-06S」という3225サイズ・2016サイズの車載向け製品で、特別にシーム溶接タイプで対応しています。

また、音叉型水晶振動子では、従来の電子ビーム溶接タイプ「TFX-03」「TFX-04」を生産していますが、これを若干ブラッシュアップし、車載向けとして展開します。また、一部車載向けには外観に対する要求もあるため、その点を考慮し、構造の微調整を含めた開発を進めています。

こうした市場は、現在の50兆円から90兆円規模へと年率5パーセントで成長すると予測されています。その中で、従来の内燃機関系は減少する一方で、EVが大きく伸びると見込んでいます。

また、EVでは走行安全系や自動運転などの需要が加わり、ATカット水晶振動子だけでなく、サブクロックとして音叉型水晶振動子の需要も大幅に増加すると考えています。これらの分野に注力していく方針です。

注力市場② 医療ヘルスケア

医療ヘルスケア分野では、超小型化が強く求められています。この分野には、血糖値センサや貼り付け型の小型デバイスが使用されています。また、耳に装着する補聴器も小型化・高性能化が進んでいます。さらに、時計・スマートウォッチに加え、最近では来期に向けて成長が期待されているスマートリングも超小型化が求められる製品です。

これらの市場では、ATカット水晶振動子や音叉型水晶振動子が利用されています。特に、当社の電子ビーム封止タイプ「FCX-08」、水晶の直接接合タイプである1210サイズの「TFX-05X」、さらに超小型の「MDS-AT0806」といった製品を積極的に拡販していく方針です。

これらの製品は、難聴や糖尿病、慢性疾患の予防などに大きく貢献できるものであり、社会的な意義も非常に高いと考えています。また、市場の成長性も非常に大きいことから、大いに期待しています。

注力市場③ 次世代デジタルインフラ(光トランシーバー等)

本日発表した「KCRO-05」は、2520サイズで625メガヘルツの製品で、次世代の高速通信技術に対応しています。この製品は世界の光トランシーバーに使用される予定で、年率16パーセント成長が見込まれる非常に期待の大きい市場です。

また、「KCRO-04」を含むこれらの製品は、KoTカットの特性をそのまま活かせる分野であると考えています。KoTカットは通信分野だけでなく、今後は航空宇宙関係や計測機向けにも展開を進め、高精度・高周波・低ノイズという特性を最大限に活かし、拡販を目指していきたいと思います。

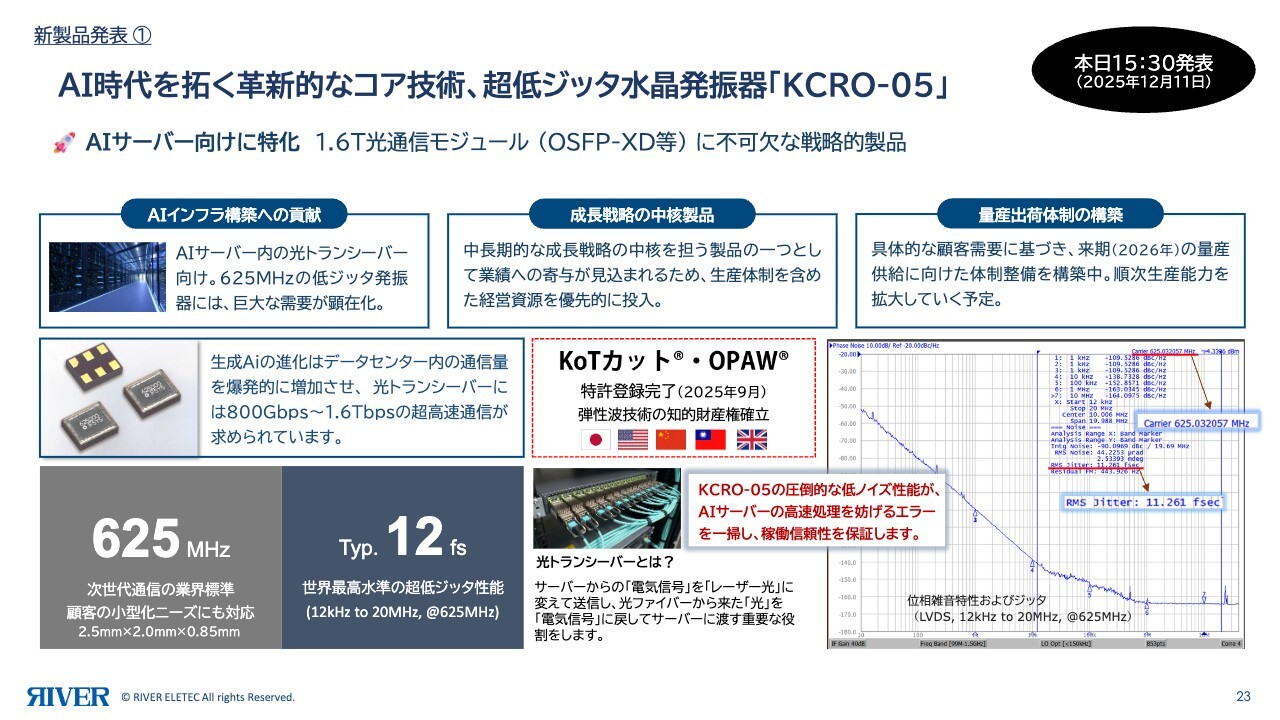

新製品発表 ①

本日発表した新製品の注目ポイントとしては、AIサーバー内の光トランシーバー向けに、625メガヘルツかつ非常に低ジッタの発振器であるということです。顧客の需要に基づき、来期からの量産供給に向けて体制を構築中です。生産能力を順次拡大していく予定ですが、まずは来期から本格的な対応が始まります。

生成AIの進化により、データセンター内の通信量が本当に爆発的に増加しています。現在、世界各地でデータセンターが建設されています。そのようなデータセンターには光トランシーバーと呼ばれる装置が使われており、サーバーからの電気信号をレーザー光に変換し、レーザー光を再び電気信号に戻すという役割を果たしています。

こうした中、高速通信を実現するためには、変換素子に高周波の発振器が必要となります。さらに、非常に低ノイズのものが求められる状況です。

現在は、毎秒800ギガビットや毎秒1.6テラビットといった超高速通信に対応する技術が求められています。625メガヘルツという周波数においては、毎秒800ギガビットを超え、毎秒1.6テラビットを目指すことが可能です。

「KCRO-05」の圧倒的な低ノイズ性能は、AIサーバーの高速処理を妨げるエラーを一掃し、ノイズを排除することで通信エラーをほぼなくします。これによりデータセンターの稼働安定性や稼働信頼性を保証します。

「KCRO-05」の基本波は625メガヘルツであり、水晶を使用し、非常に特殊なカットおよび独自の電極技術を活用しています。また、世界最高水準の超低ジッタ性能を持ち、ティピカル値で12フェムト秒を実現しています。従来の水晶以外の素子では、この値が2倍から3倍になってしまいますが、水晶を使用した「KCRO」シリーズの強みはここにあります。

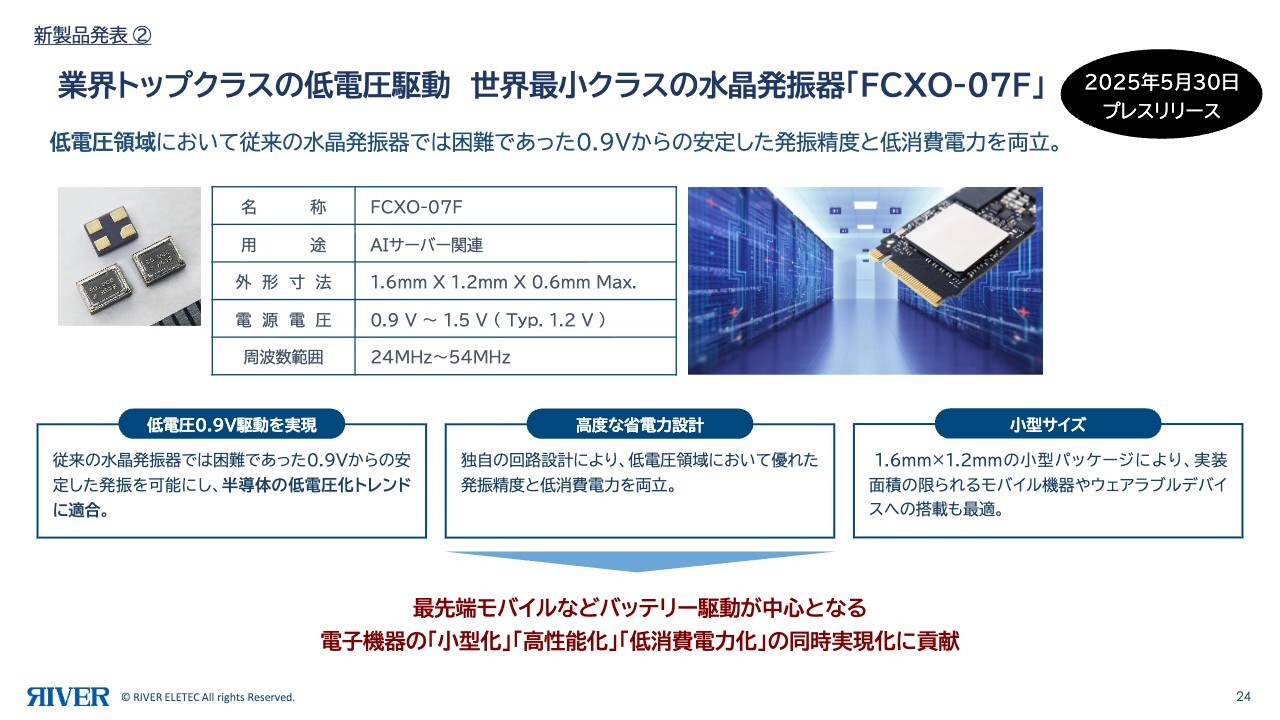

新製品発表 ②

5月には「FCXO-07F」を発表しました。これは通常のATカットの24メガヘルツから54メガヘルツ帯の発振器で、0.9ボルト駆動により、従来品よりもかなり低電圧で駆動させることができます。この製品もAIサーバー関連で強い引き合いがあります。

今年リリースしましたが、来期から再来期にかけて本格的に立ち上がる予定です。低電圧で駆動することから、データセンターなどの電力を大量消費する施設からの引き合いが強い状況です。

モバイル機器はバッテリー駆動が中心となるため、1612サイズの小型発振器や低電圧駆動が求められます。この点においても期待しており、来期から再来期にかけて本格的に立ち上がる予定です。

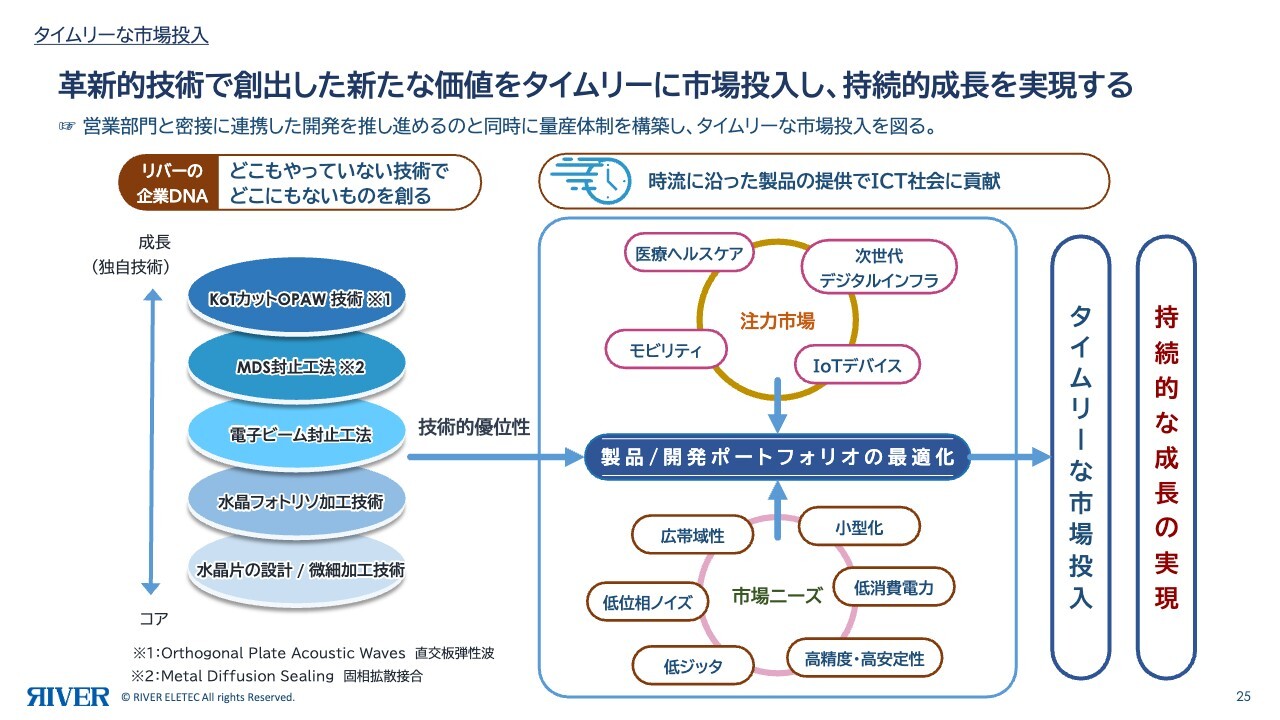

タイムリーな市場投入

我々としては、現在の強みをどのように活かしていくかという観点で、これまでさまざまな取り組みを積み上げてきました。当社の企業DNAは「どこもやっていない技術でどこにもないものを創る」ですが、創業以来76年間、抵抗器の製造からスタートし、水晶製品に注力してきました。

水晶関連事業では、水晶片の設計を他社よりも微細に仕上げるとともに、水晶フォトリソ加工を徹底的に追求してきました。また、独自技術として、電子ビーム封止工法やMDS封止工法、KoTカットOPAW技術を積み上げてきました。こうした技術的な優位性を活かし、どのような製品を展開しているかは、これまでご説明したとおりです。

成長市場としては、次世代デジタルインフラ、IoTデバイス、モビリティ、医療ヘルスケアといった分野が挙げられます。これらの市場ニーズに対して、当社の技術は非常に適合すると考えています。

グローバルな事業環境の変化への対応

現在、さまざまな地政学的リスクが取り沙汰されています。「チャイナプラスワン」や「No China, No Taiwan」と言われていますが、当社は9割以上が国内生産で、主に青森県で生産しています。

このような状況の中、「メイド・イン・ジャパン」という点は地政学リスクへの対応にもつながります。また、確かな品質と信頼性や供給の安定性といった点も、当社の強みではないかと思います。

実際にこのような引き合いがあり、車載向けの動きもこれに関連して起こっています。その中で、グローバルな協業等により、相互に「Win-Win」の高品質な部品を供給する体制が、今後さらに強まるのではないかと思っています。

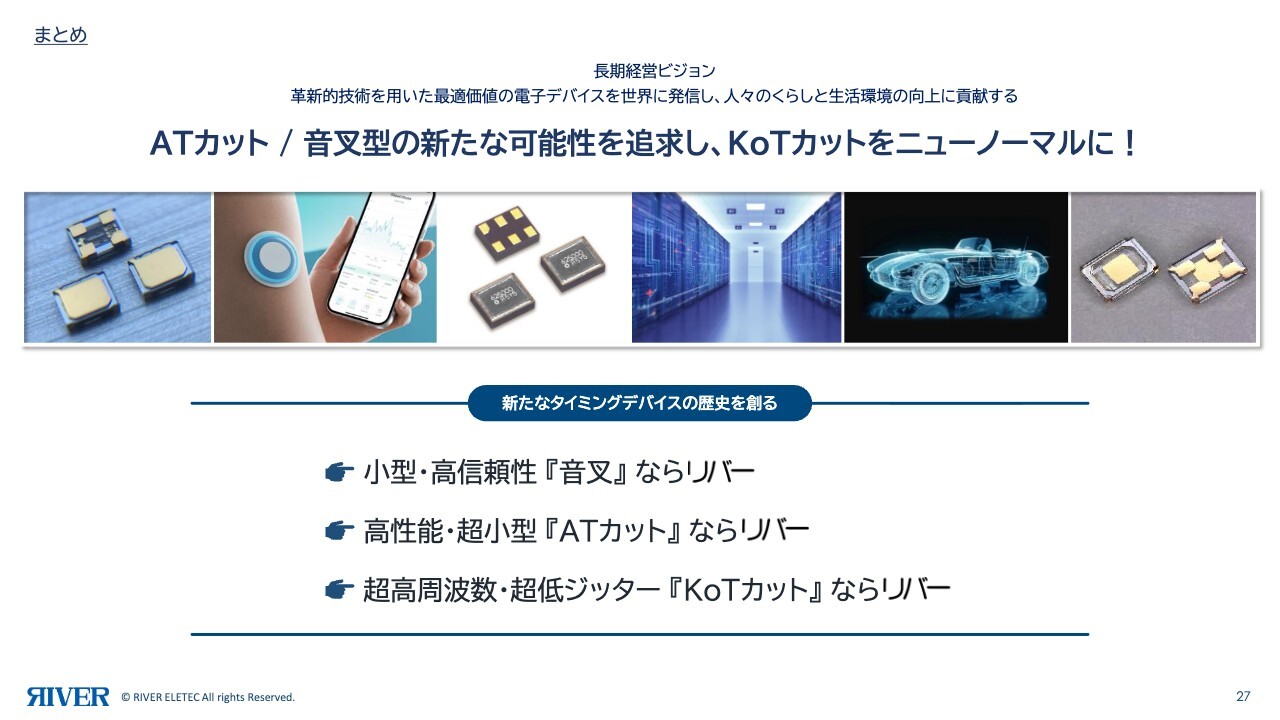

まとめ

我々は、長期経営ビジョンとして「革新的技術を用いた最適価値の電子デバイスを世界に発信し、人々のくらしと生活環境の向上に貢献する」ことを掲げています。

その中で、ATカット水晶デバイスと音叉型水晶デバイスにおいては、新たな可能性を追求し、さらにブラッシュアップしていきます。一方、KoTカット水晶デバイスは新しい商品です。これを業界のニューノーマルにしていき、新たなタイミングデバイスの歴史を創りたいと考えています。

KoTカット水晶デバイスも含めて、いよいよスタート地点に立ったと感じています。「小型・高信頼性 『音叉』 ならリバーエレテック」「高性能・超小型 『ATカット』 ならリバーエレテック」「超高周波数・超低ジッタ 『KoTカット』 ならリバーエレテック」と評価されるようにしていきたいと考えています。

長期経営ビジョンにあるように、「生活環境の向上に貢献する」ような最先端のデバイスを供給していきたいと思いますので、今後ともご支援のほどよろしくお願いします。ご清聴ありがとうございました。

質疑応答:営業利益における売価効果のマイナス要因について

質問者:営業利益の増減要因について、売価効果を含むMIXでマイナス1億1,100万円とのことですが、価格とMIXのうち、どちらの影響が大きかったのでしょうか? 素朴な疑問として、どうしてこんなに足元の価格が下がっているのか気になりました。

天野:価格自体が爆発的に下がっているわけではありません。特に当社の主力製品である1610サイズの音叉型水晶デバイス「TFX-04」の数量が大きく減少したことにより、マイナス効果として大きく影響したため、売価効果として1億1,100万円を計上しました。MIXと言ってもよいかもしれません。

質問者:スマートフォン向けが減少したということですか?

天野:おっしゃるとおりです。

質疑応答:関税政策の影響と台湾の売上について

質問者:御社の顧客は米国や韓国が多く、販売先は台湾が多いかと思います。そのため、そもそも関税政策の影響があったのか疑問に感じました。また、スマートフォン向けの売上が4億円減少しているにもかかわらず、台湾の売上がそこまで減っていない理由を教えてください。

天野:基本的には米国のスマートフォン向けが主要な市場となっています。ただし、関税の影響については、スマートフォンそのものの生産というよりも、それを懸念して仲介している商社などで在庫縮小の動きが生じたことで、我々としては数量が大きく減少したことが1つの要因です。

また、スマートフォン向けが落ちているわりには、台湾の売上が落ちていない要因として、別のアイテムを台湾向けに拡販していることが挙げられます。特に「TFX-03」タイプを増やしていることから、台湾向けの売上はあまり減少していない状況です。

質疑応答:車載向けATカット水晶振動子の売上見通しと音叉型水晶デバイスについて

質問者:車載向けに新規顧客も立ち上がってきており、前回の説明会では、ATカット水晶振動子の売上について「今期は1億7,000万円くらい」「来期は5億円から7億円くらい」と、具体的な数字についてお話ししていたかと思います。その見通しは現時点でも変わらないでしょうか? また、車載向けの音叉型水晶デバイスの詳細について、あらためて教えてください。

天野:車載向けATカット水晶振動子の売上見通しに関しては、変更はありません。

また、車載向け音叉型水晶デバイスについてですが、音叉製品の主力はこれまでスマートフォン向けでした。しかし、今後の成長性を踏まえ、新たに車載向けの開発を進めています。また、現行の音叉製品で転用可能なものもありますので、それらを車載向けに振り分け、主力である音叉製品をしっかり支えていく方針です。

萩原:現在、中国や台湾以外での生産がさらに加速しています。車全体の市場が厳しい状況にある中で、当社には一定の需要があり、今後も引き続き見込めると考えています。

質疑応答:光トランシーバー向けKoTカット水晶デバイスの顧客について

質問者:AIサーバーの光トランシーバー向けKoTカット水晶デバイスについてです。御社はこれまで、すばらしい製品を提供し、プロモーションを展開してきました。その結果、顧客から大きな期待を寄せられていたものの、マーケティングがあまり得意ではなく、思うように売上に結びついていないことがあるかと思います。

光トランシーバー大手が3社から4社ほどある中で、例えば「この会社と強固に握り合っているから大丈夫」など、我々が確信を持てるようなお話があれば、ぜひご共有いただければと思います。

萩原:光トランシーバーに関して、肝となるのは625メガヘルツの部分です。その半分にあたる312.5メガヘルツのものや、そのまた半分である156.25メガヘルツのものがあり、現状では主力は156.25メガヘルツのものです。しかし、徐々に312.5メガヘルツへ移行しつつある状況です。

我々は思い切って625メガヘルツのものを開発しましたが、すべてのお客さまが移行するわけではありません。中でも先端を目指すお客さまから非常に強固な引き合いがあり、現在も共同で開発を進めている状況です。来年に向けた準備もすでに進めており、相応の投資も検討しています。どれだけ拡大するかについては未知数ですが、最初の段階としては確度が非常に高いと言えます。

芦沢英紀氏(以下、芦沢):商品開発部部長の芦沢から補足します。2年ほど前から、3.2ミリメートルの「KCRO-04」に取り組んでいましたが、多くのお客さまから周波数についてのさまざまな要望があり、それぞれを細かく改良してきました。

そのような中で、今回、大手のお客さまから625メガヘルツに特化した製品の開発依頼があり、それを基に2.5ミリメートルの「KCRO-05」を開発したという経緯があります。この製品がどれくらいの数量になるかについては現時点ではお答えできませんが、このような経緯で開発されたことをご理解いただければと思います。

質疑応答:光トランシーバー向けKoTカット水晶デバイスの売上見込みと競合優位性について

質問者:AIサーバーの光トランシーバー向けKoTカット水晶デバイスの売上について、来期でも3年後の見通しでもかまいませんので、どのような規模を狙っているかをお聞かせください。また、MEMS企業、日本の競合が存在する中で、どのような勝ち筋を思い描いていますか?

萩原:現時点で具体的な金額を正確にお伝えするのは難しい状況です。しかし、来期の売上の中では利益率が高く、特に利益面で大きなインパクトをもたらす数字になると考えています。決して微々たるものではなく、ある程度の影響を見込んでいます。

芦沢:競合については、MEMSと水晶を扱っている企業が存在しますが、おそらく一番進んでいるのはMEMSだと思います。625メガヘルツの製品においては、ジッタを大幅に低減し、ビットエラーを抑制したいというニーズがあります。当社の製品は、ジッタで比較した場合、同じ条件で測定すると数倍優れた結果を示します。この点について、かなりの評価をいただいています。

一方で、水晶を扱う競合については、精度に関してほぼ同等ではないかと私自身は考えています。ただし、最先端のものですので、きちんとしたデータはまだ取得できていないため、今後さらに確認が必要です。その上で、今後は625メガヘルツ関連の需要が爆発的に増加すると予想されますので、量産性などの面でどれだけ対応できるかが重要になると考えています。

競合のうち、1社は625メガヘルツに対応可能です。一方、他の競合は312.5メガヘルツで発表しており、周波数が異なることから、この点において差別化が図られていると思います。

また、毎秒1.6テラビットの光トランシーバーでは、625メガヘルツの利用を希望する声を聞いています。312.5メガヘルツで動作する毎秒1.6テラビットのICもありますが、この周波数では、やはりICの負担が大きくなる傾向があります。できれば625メガヘルツで、ジッタの低い発振器が本命になっていくだろうと考えています。

質疑応答:KoTカット水晶デバイスの生産キャパシティと売上目標について

質問者:KoTカット水晶デバイスが来年や再来年に順調に売れ出した場合、どのくらいの生産キャパシティまで対応できるのでしょうか? 単価次第かもしれませんが、どのくらいの売上がマックスなのか、全社売上として100億円を超えるような規模になる可能性があるのかどうか、可能な範囲で教えてください。

萩原:スマートフォン市場がこれから大きく成長するわけではないことを踏まえると、既存のATカット水晶振動子や、車載向け音叉型水晶デバイスについては、現在の生産体制で十分対応可能です。ただし、市場環境の変化により単価が変われば、それに伴って売上や利益率は向上するだろうと考えています。

一方で、KoTカット水晶デバイスはプラスアルファの要素として捉えています。こちらの生産キャパシティについては、現時点で具体的にお伝えするのは難しい状況です。ただし、全体の売上や利益に対して十分なプラスアルファとなり得るものであり、十分な影響を与える数字に成長する可能性があると考えています。

質問者:数年前に77億円という数字を達成したと思いますが、それを超えてくるイメージなのでしょうか?

萩原:長期計画については、時々に応じて内部のミックスを見直す必要がありますが、その程度の規模を目指す方針です。

質問者:2022年に74億円の売上高を達成した際、御社の製造ラインはほぼ最大稼働だったのでしょうか?

萩原:そのとおりです。当時はほぼ製造キャパシティに到達している状況でした。その後、スマートフォン市場の状況が変わったり、医療ヘルスケア向けや車載向けが伸びたりと、中身が変わってきています。特に、KoTカット水晶デバイスのリリースなどさまざまな変化があり、新商品の展開に合わせて、設備の増強など新たな投資が必要になる可能性があります。

質問者:御社の投資額を見ると、大きな変動があまりないように思います。製造キャパシティとしてはいかがでしょうか。

萩原:現在もそうですが、ベースには既存の製造設備のブラッシュアップがあります。数年ごとにさまざまな改善や改造を重ね、そこまで大きな変更はないものの、場合によっては設備を取り替えています。

質問者:高付加価値化が可能になるということですね。

萩原:おっしゃるとおりです。数年前に一度大きな設備投資を行いました。

質問者:それでは、80億円規模を期待して見守っています。

萩原:がんばります。

記事提供: ![]()