「次の信越」を探せ:注目の中小型・高機能素材銘柄の分析

投資家として面白いのは、信越化学のような巨大企業だけでなく、特定のニッチ分野で爆発的な成長を見せている中小型銘柄が存在することです。

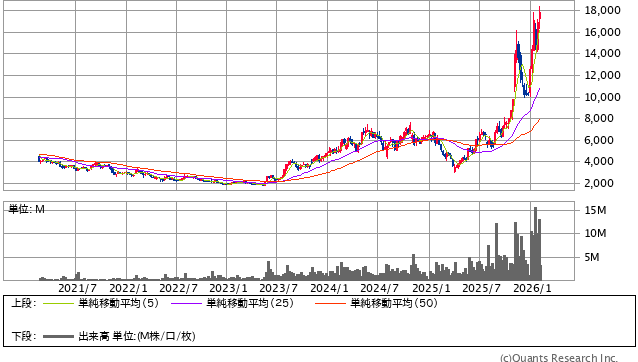

その代表例が「日東紡績」です。同社は元々繊維メーカーですが、ガラス繊維技術を応用したAIサーバー向けプリント基板用の特殊フィルムが、現在世界中で「奪い合い」になるほどの需要を呼んでいます。

株価は昨年後半から一気に3倍へと沸騰し、まさにAI恩恵をダイレクトに受けている典型例と言えます。

日東紡績<3110> 週足(SBI証券提供)

他にも、かつての「旭硝子」から名前を変え、半導体素材メーカーとしての側面を強く打ち出している「AGC」のような企業もあります。

ただし、AGCや三菱ケミカルのような巨大な総合化学メーカーの場合、半導体部門が伸びていても、他の巨大な既存事業(ガラスや汎用プラスチックなど)が足を引っ張り、会社全体の業績や株価へのインパクトが薄まってしまう傾向があります。

そのため、一気に「成長ドライバー」としての比率が高まりやすい、少しスケールの小さい高機能素材メーカーの方が、投資対象としては突発的な伸びを期待しやすいという側面があります。

個人投資家が勝つための「化学・素材銘柄」投資戦略

これからの化学・素材銘柄への投資において最も注目すべき指標は「利益率の上昇」です。

売上が増えていなくても、利益率が劇的に改善している場合、そこには「その会社しか作れないクリティカルな商品」が存在している可能性が高いと言えます。

例えば日東紡績の場合、かつて1桁台だった営業利益率が足元では15%まで跳ね上がっています。

これは、供給が逼迫し、買い手が価格を問わず素材を求めている「高収益フェーズ」に入った証拠です。

投資のタイミングについては、すでに株価が上がっているからといって必ずしも「高値づかみ」になるとは限りません。

AI需要の本質的な増大は今後も続くと予想されるため、決算書などでAI関連の恩恵が数字に表れ始めた「兆候」が見えたなら、そこからさらに一段上のギアへ上がる余地は十分にあります。

日本の化学産業は長年の「オタク的」とも言える地道な基礎研究の積み重ねによって、欧米企業が真似できない領域に達しています。

この強靭なサプライチェーンの価値を再評価し、自分なりの投資ストーリーを描いてみてください。

まとめ

信越化学の株価下落は、一時的な市況の難化を反映したものですが、同社や日本化学産業の持つ「唯一無二の技術力」が変わったわけではありません。

投資のチャンスは、こうした市場の動揺や、中小型銘柄の新たな胎動の中に隠れています。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2026年2月3日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。