2026年1月20日に発表された、株式会社筑波銀行2026年1月開催「個人投資家向け会社説明会」の内容を書き起こしでお伝えします。

本日お伝えしたいこと

生田雅彦氏:みなさま、こんにちは。ただいまご紹介にあずかりました、筑波銀行取締役頭取の生田です。

本日はお忙しい中、弊行の会社説明会にお越しいただき、誠にありがとうございます。

本日は限られた時間ですが、ポイントを絞ってご説明しますので、どうぞよろしくお願いします。

右下1ページをご覧ください。本日お伝えしたいことは4点です。

まず、1点目として、当行の概要について、次に、2点目として、長期ビジョン「未来戦略デザイン」と「第6次中期経営計画」の事業戦略、3点目は「サステナビリティの取り組み」について、

そして最後に、株主さまへの還元方針等についてです。

これらを通して、当行の現在の状況と未来へのビジョンを共有したいと思います。

プロフィール

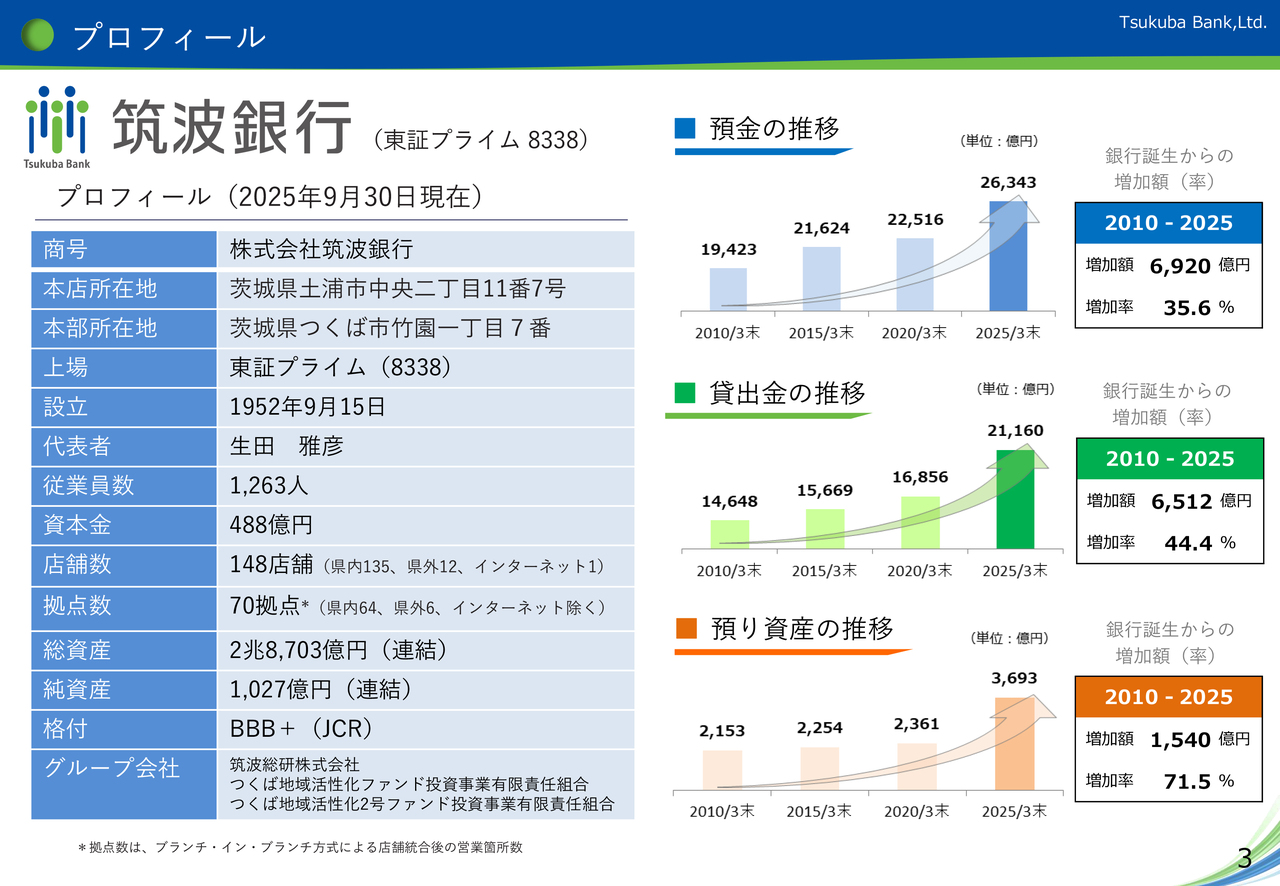

まずは、右下3ページ、当行の簡単なプロフィールについてです。

当行は茨城県を主な地盤とする地方銀行で、東京証券取引所のプライム市場に上場しています。

2025年9月末現在、従業員数1,263人、資本金488億円、店舗数は70拠点です。総資産2兆8,703億円、純資産1,027億円、格付けは「BBB+(トリプルBプラス)」となっています。預金、貸出金、預り資産は右肩上がりで順調に増加しており、業容拡大が続いています。

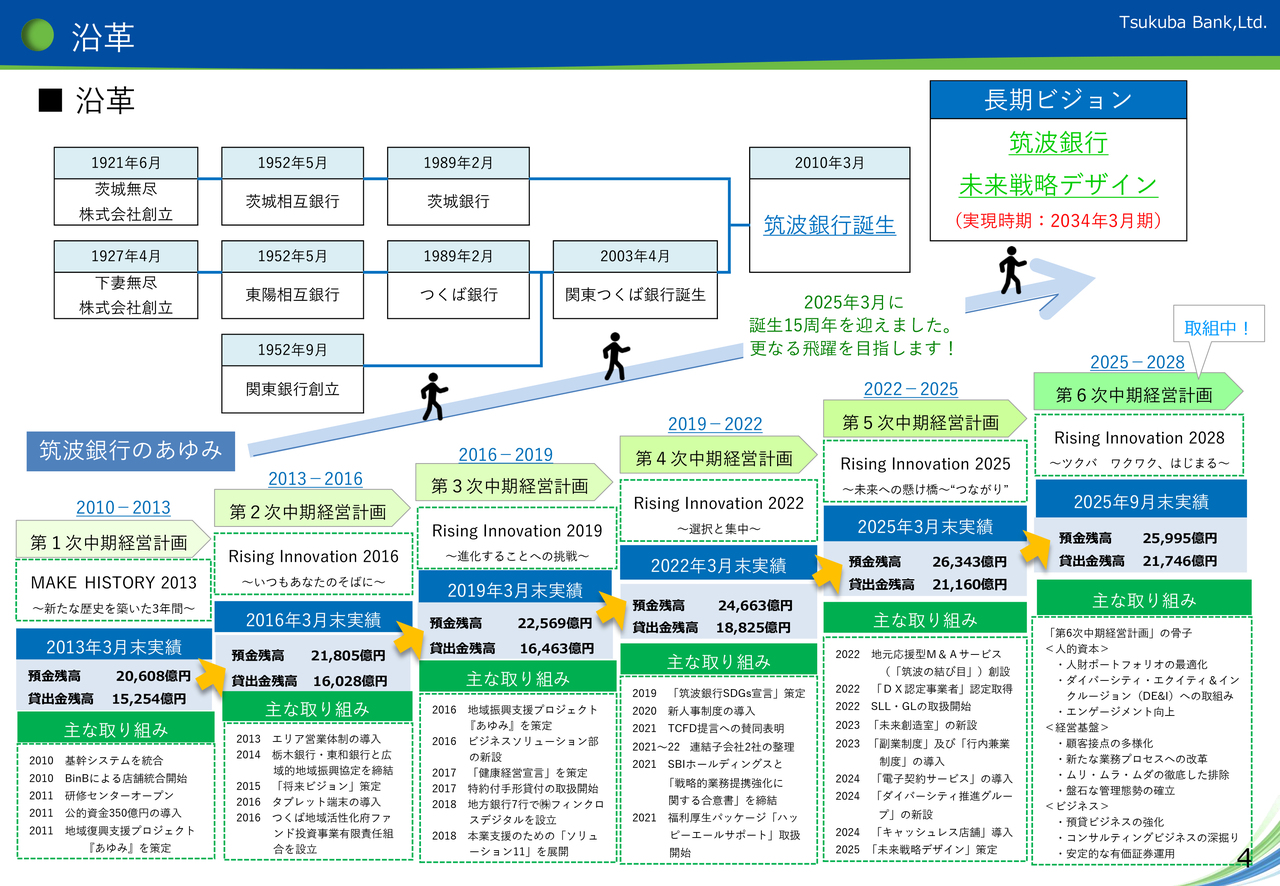

続いて、当行の沿革について簡単にご説明します。右下、4ページをご覧ください。

沿革

当行は2010年に「関東つくば銀行」と「茨城銀行」が合併して誕生しました。昨年で15周年を迎え、さらなる成長を目指すため、2034年3月期をゴールとする長期ビジョン「未来戦略デザイン」を策定しました。現在は「第6次中期経営計画」に取り組んでいます。この計画は、当行の未来を見据えた重要なステップであり、役職員一丸となって取り組んでいます。

「未来戦略デザイン」策定にあたり、最も重要視したことは、役職員の心をひとつにまとめるため、当行の存在意義を明確に定義することでした。

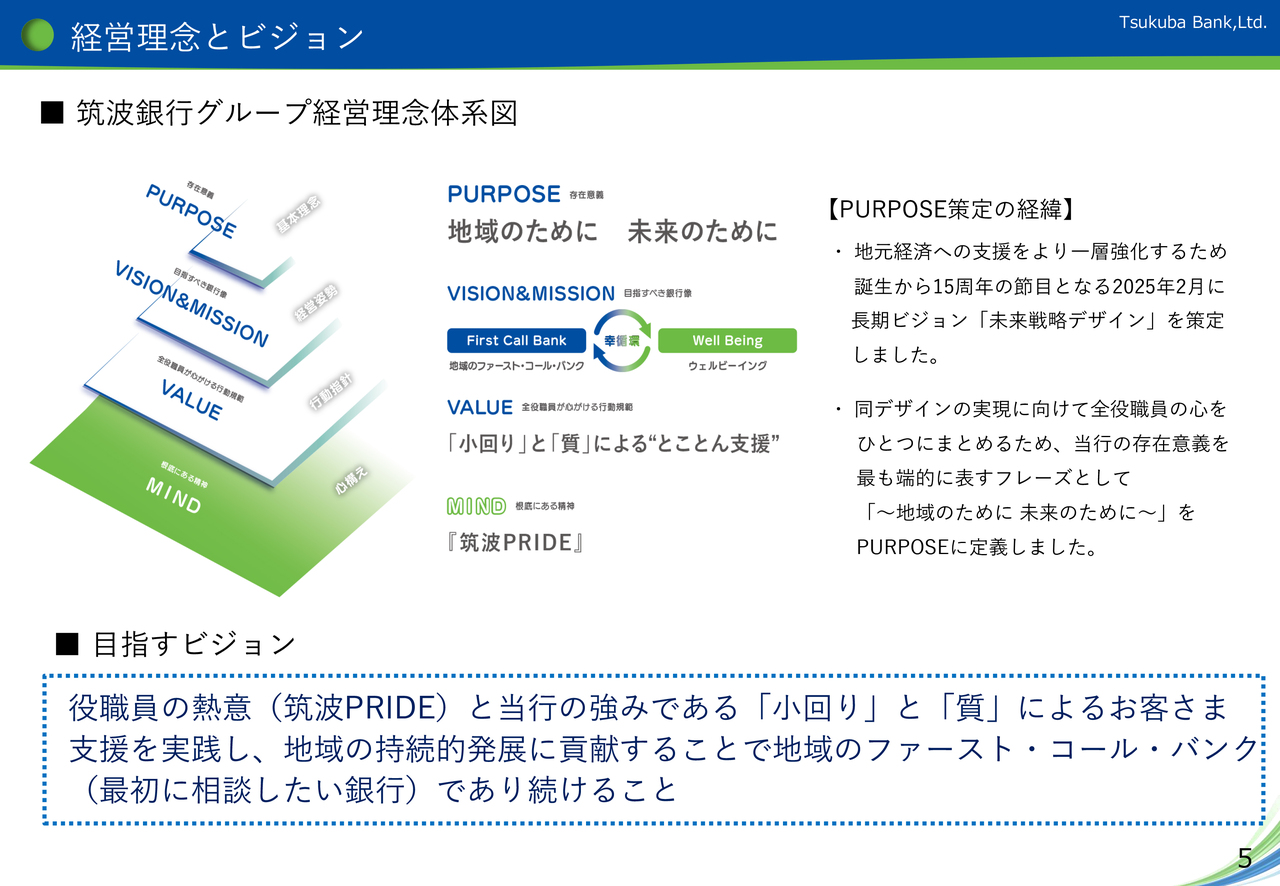

右下5ページをご覧ください。当行の「パーパス」についてご説明します。

経営理念とビジョン

「パーパス」とは、企業の存在意義や社会的意義を指す英単語で、経営戦略やブランディングのキーワードとして使われています。また、企業の原点や経営理念とも深い関係があります。

当行の存在意義を明確にするため、「地域のために 未来のために」をパーパスとして定義しました。

これは、当行が地域社会にどのように貢献し、未来を築いていくかを示すものです。

長期ビジョン「未来戦略デザイン」では、役職員の熱意(筑波PRIDE)と当行の強みである「小回り」と「質」によるお客さま支援を実践し、茨城県の持続的発展に貢献することを目指しています。

右下6ページをご覧ください。

マーケットポテンシャル・店舗ネットワーク

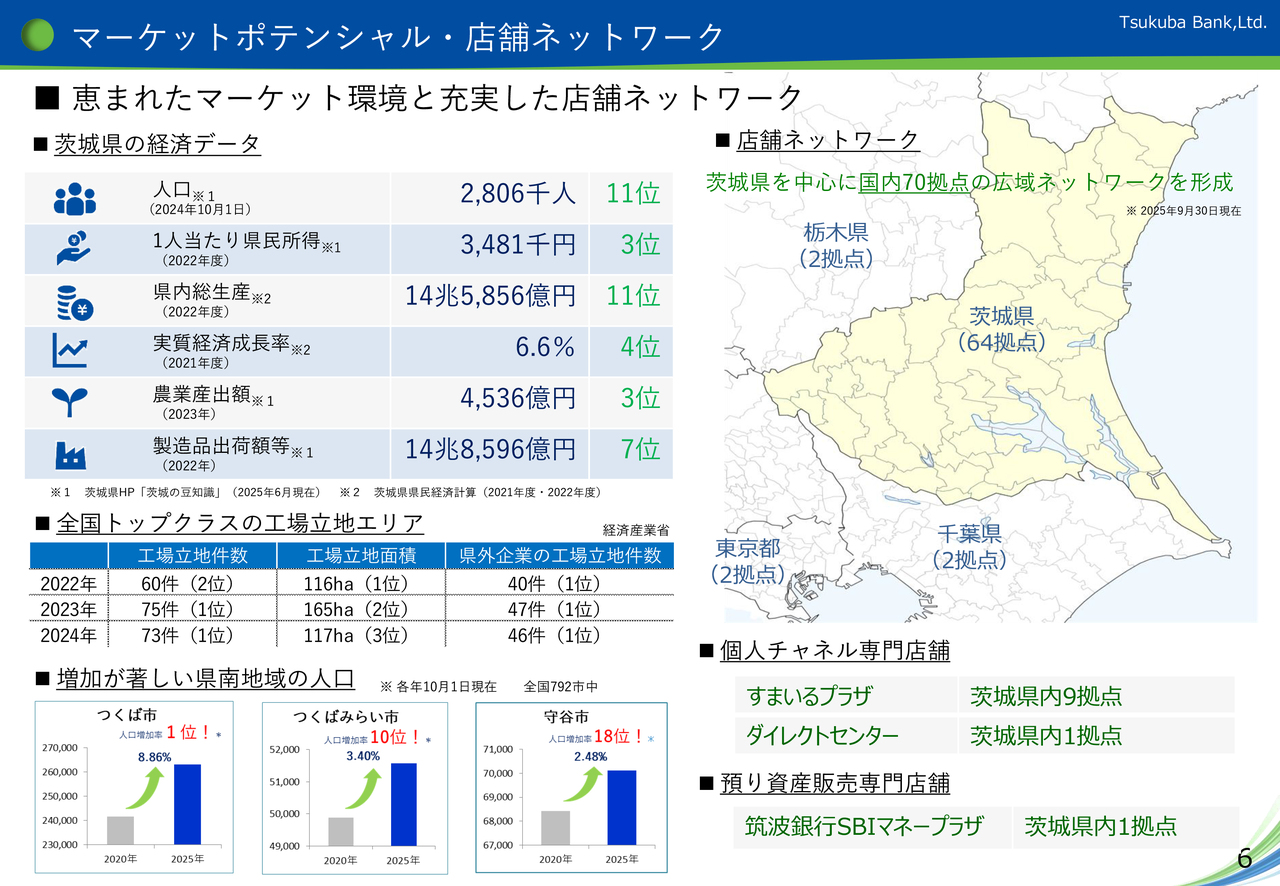

次に、当行が主な営業地盤とする茨城県のポテンシャルと当行の店舗ネットワークについてご説明します。

茨城県は、人口280万人を擁し、一人あたり県民所得および農業産出額は全国3位を誇ります。首都圏に近い立地の優位性や利便性の高い交通インフラの整備により、2024年の工場立地件数および県外企業の工場立地件数は全国1位となっています。こうした成長のポテンシャルの高い地域に、当行は70拠点の店舗ネットワークを有しています。

右下7ページをご覧ください。

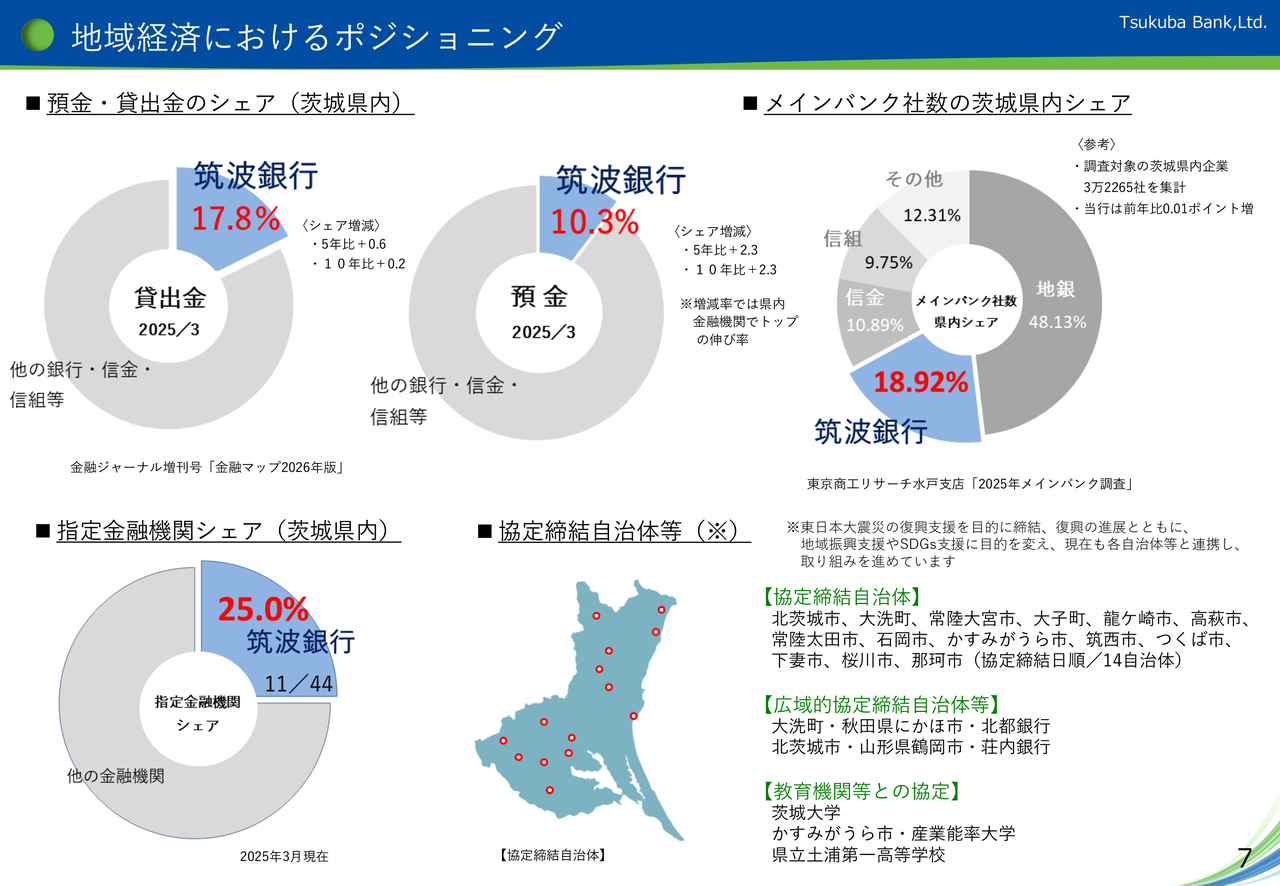

地域経済におけるポジショニング

当行の地域経済におけるポジショニングになります。

まず、上段の円グラフをご覧ください。

茨城県内の「預金・貸出金のシェア」ですが、2025年3月現在で、「貸出金のシェア」が17.8パーセント、「預金のシェア」が10.3パーセントとなっています。

また、「メインバンク社数の茨城県内シェア」ですが、茨城県内企業3万2,265社のうち、18.92パーセント、約6,100社が当行をメインバンクとしてお取引いただいています。

下段の円グラフ、「茨城県内の指定金融機関のシェア」ですが、当行のシェアは25パーセント、つまり、茨城県内の自治体44のうち11の自治体の指定金融機関を務めています。指定金融機関は、自治体のメインバンクのような役割を担うことから、高い信用力が必要とされています。

次に「協定締結自治体等」ですが、当行は東日本大震災の復興支援を目的に被災地の自治体等と復興協定を締結し、地域の復興に連携して取り組んできました。復興の進展とともに、現在は、少子高齢化対策などの地域振興や、SDGsなど環境分野の支援に協力して取り組んでいます。

こうした復興支援の取り組みの中で培われたのが当行の強みである「小回り」と「質」です。

右下8ページをご覧ください。

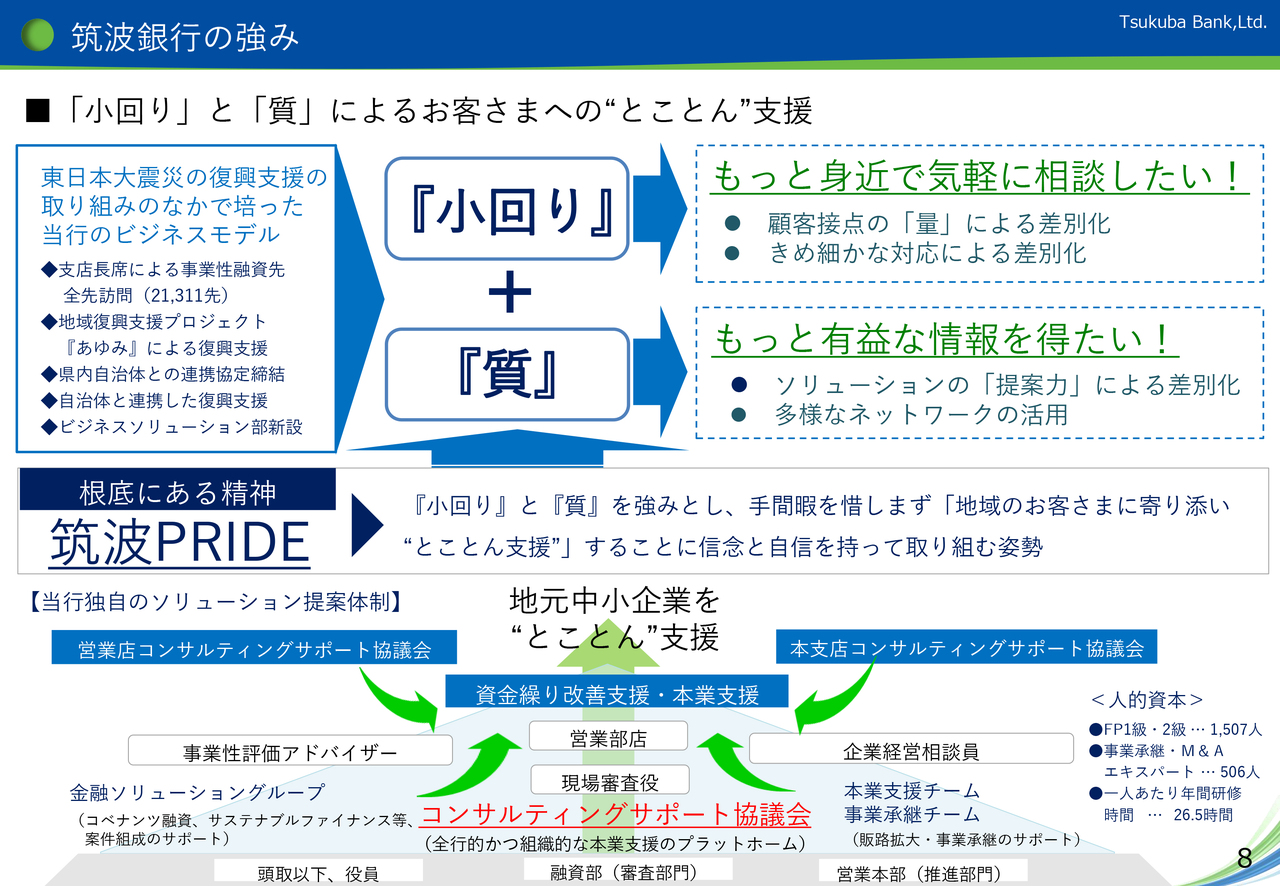

筑波銀行の強み

当行の強みは、「小回り」と「質」によるお客さまへの“とことん”支援です。

地域密着型によるきめ細やかな営業力と地方銀行としてのネットワークを活用した質の高い提案力をもってお客さまに寄り添い、徹底支援しています。これにより、地元のお客さまとの結びつきを強化し、他行との差別化を図っています。

また、お客さまにスピーディかつ的確なソリューションを提案するため、8ページの下図のように行内の体制を構築しました。

資料に赤字記載の、全行的かつ組織的な本業支援体制のプラットフォームである「コンサルティングサポート協議会」において、1件1件、個別にそれぞれのお客さまに最適なソリューションを協議します。協議会には審査部門と推進部門が一体となって協議を行うとともに、専門的なスキルを有する人財も加わり、多面的な検討を行います。また、決裁権限を持った役員も参加することによって、よりスピーディな案件審査が可能となります。

このプラットフォームによる支援はコロナ禍でのお客さまの資金繰り支援等に大きな効果を発揮し、スピーディかつ適切な支援は多くのお客さまから評価されました。

財務ハイライト

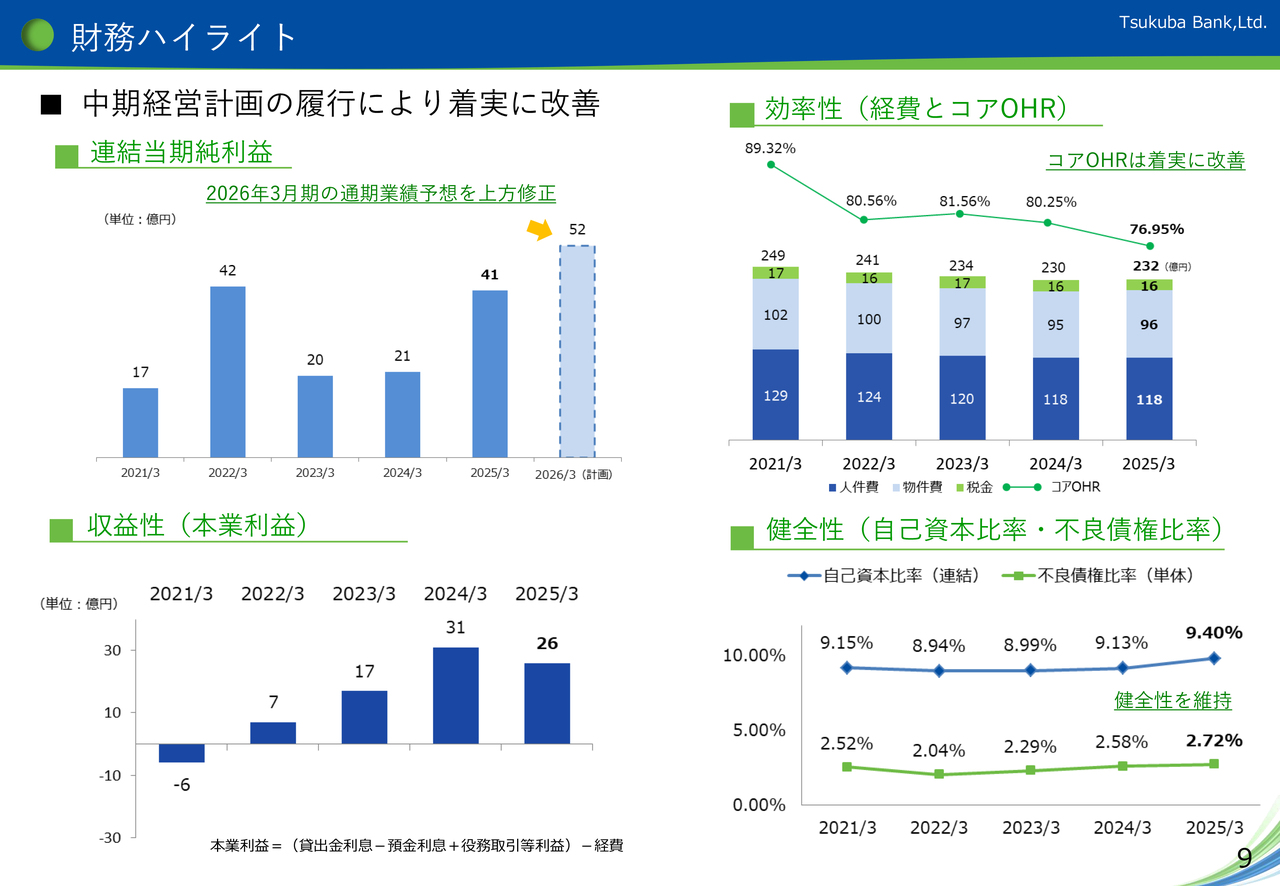

ここで、当行の「財務ハイライト」についてご説明します。右下9ページになります。

2021年からの財務指標の推移をご覧ください。合併以降、毎期安定した利益を計上しており、2026年3月期の通期業績予想を上方修正しました。収益性、効率性、健全性の各指標も改善しています。特に「本業利益」は増加傾向にあり、効率性の指標である「コアOHR」は2025年3月期には合併後はじめて70パーセント台に低下しました。

右下10ページをご覧ください。

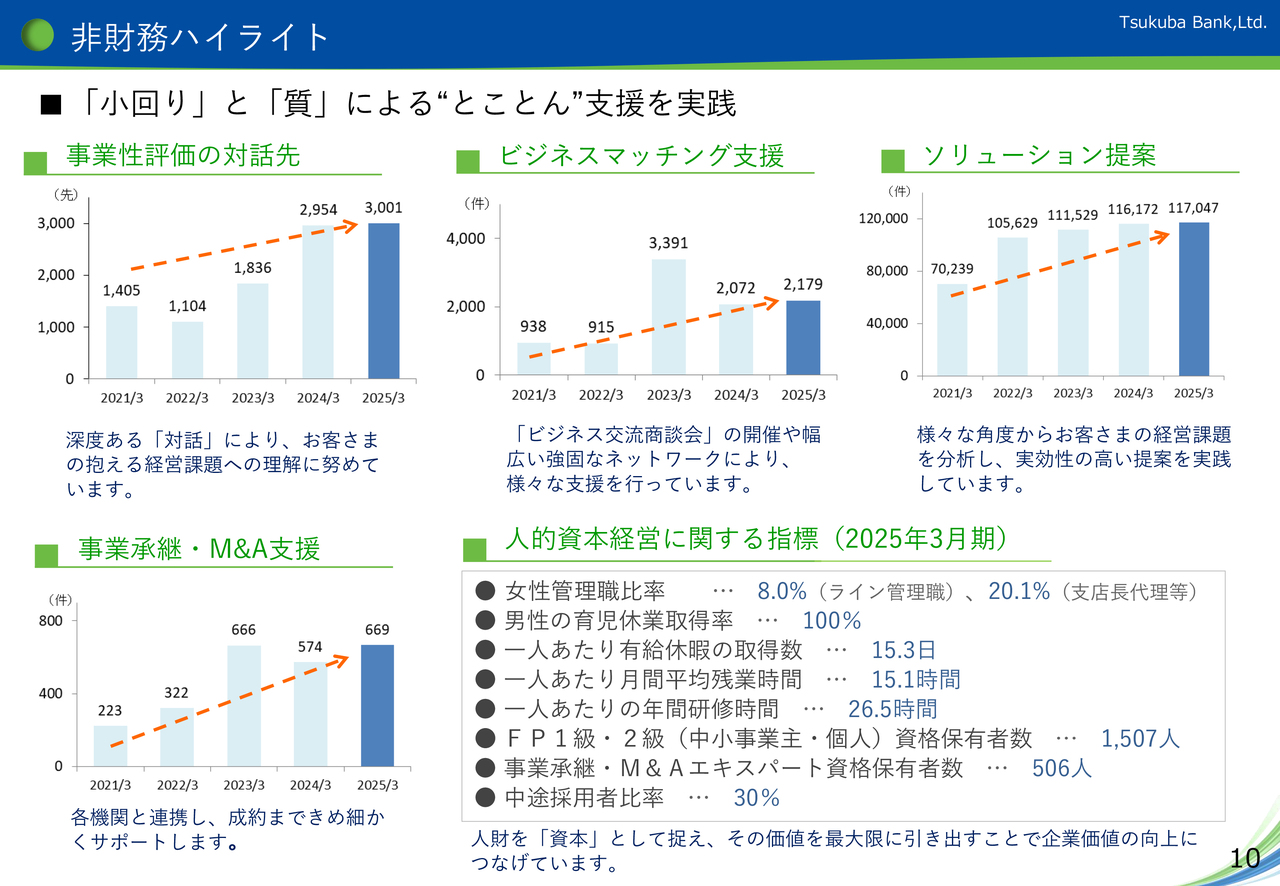

非財務ハイライト

次に、非財務ハイライトについてご説明します。当行の強みである「小回り」と「質」によるお客さま支援を実践した結果、事業性評価の対話先やビジネスマッチング支援の件数が増加しています。

これらのKPIの増加は当行業績に直結することから、引き続き積極的に取り組んでいきます。また、人的資本経営にも積極的に取り組んでおり、人財を「資本」として捉え、その価値を最大限に引き出すことで企業価値の向上につなげています。

それでは、足元の業績について、昨年11月に公表しました「2026年3月期第2四半期決算」の概要について簡単にご説明します。

資料は右下11ページをご覧ください。

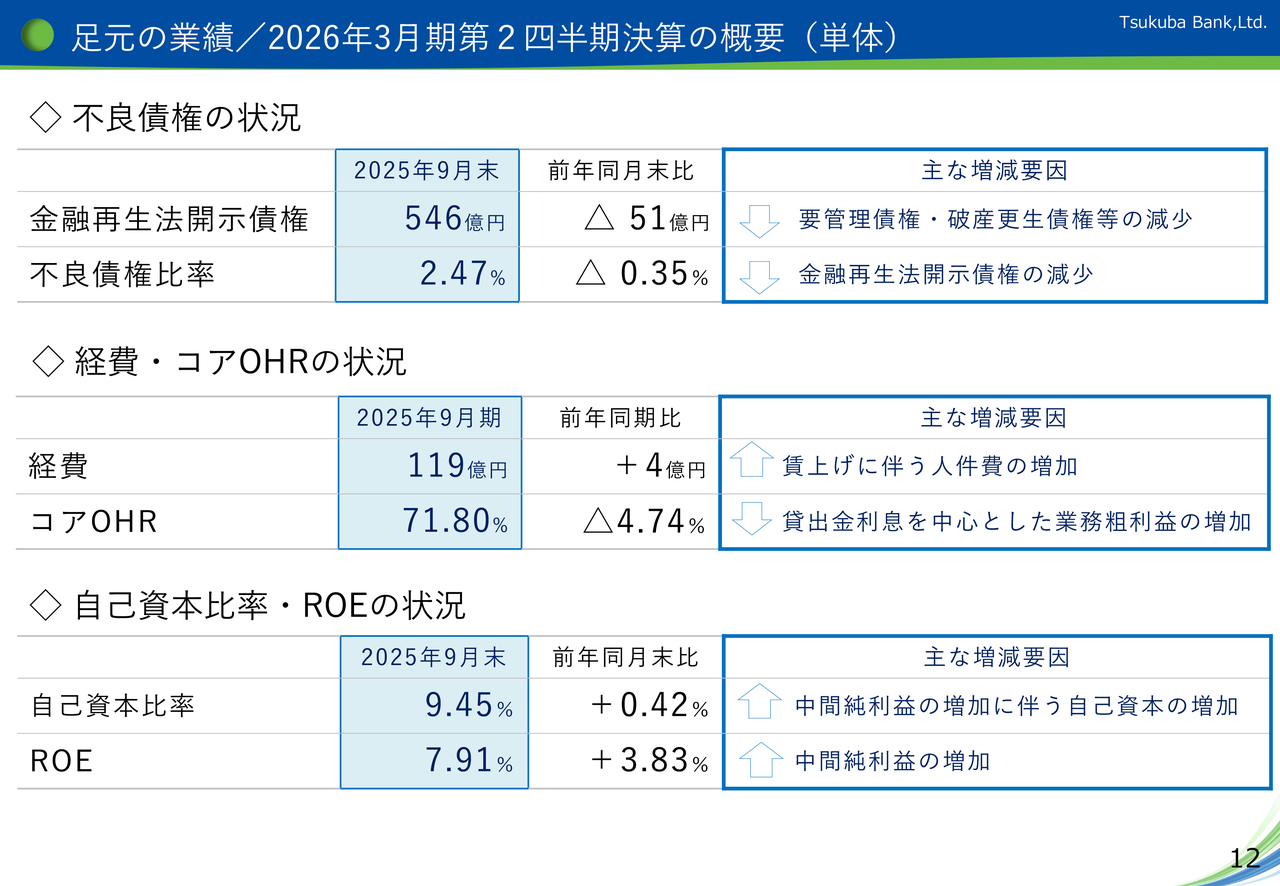

足元の業績/2026年3月期第2四半期決算の概要(単体)

まず、銀行本来の業務からの利益である「業務粗利益」ですが、預金金利の引上げに伴い、「預金利息」が増加しましたが、「貸出金利息」や「有価証券利息配当金」を中心に「資金利益」が増加したことに加えて、「役務取引等利益」が増加したことなどから、前年同期比4億円増加の148億円となりました。

また、本業の収益力を示す「コア業務純益」については、「貸出金利息」を中心とした「資金利益」の増加を主因に前年同期比11億円増加の46億円となり、収益力の改善が続いています。

「経常利益」については、「与信関係費用」の減少や「株式等関係損益」の増加などにより、前年同期比18億円増加の40億円となりました。

「中間純利益」については、前年同期比18億円増加の37億円となり、中間純利益としては過去2番目の水準を記録しました。

足元の業績/2026年3月期第2四半期決算の概要(単体)

右下12ページ、主な財務指標の状況についてご説明します。

「金融再生法開示債権」については、前年同月末比51億円減少の546億円となりました。その結果、「不良債権比率」は、前年同月末比0.35ポイント低下し、2.47パーセントとなりました。

次に、経費とコアOHRの状況ですが、「経費」については、賃上げに伴う人件費の増加を主因として、前年同期比4億円増加の119億円となりました。

「コアOHR」については、「業務粗利益」の増加を主因として、前年同期比4.74ポイント改善し、71.80パーセントとなりました。

また、自己資本比率とROEの状況ですが、「自己資本比率」については、中間純利益の増加に伴う自己資本の増加により、前年同月末比0.42ポイント上昇し、9.45パーセントとなりました。

資本効率を示す「ROE」については、中間純利益が増加したことから、前年同月末比3.83ポイント上昇し、7.91パーセントとなりました。

以上、2026年3月期第2四半期決算は、金融環境の変化を追い風に好調な決算となりました。

右下13ページをご覧ください。

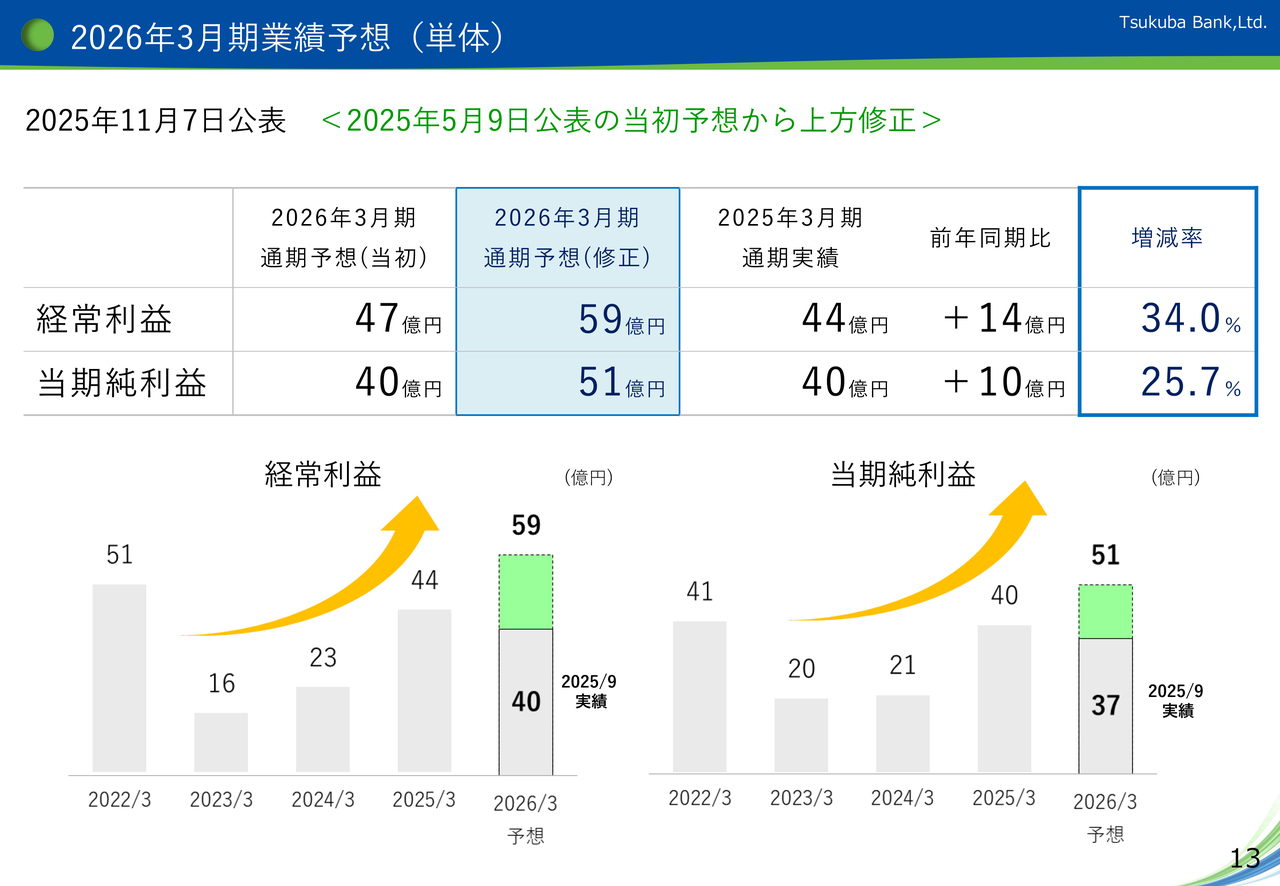

2026年3月期業績予想(単体)

2026年3月期通期業績予想についてご説明します。中間期までの好調な業績や今後の見通しを踏まえ、経常利益を59億円、当期純利益を51億円に上方修正しました。

修正の理由は、貸出金利息や有価証券利息配当金の増加による「コア業務純益」の順調な推移です。みなさまご存じのように昨年12月に日本銀行による追加利上げがあり、政策金利は「0.5パーセント程度」から「0.75パーセント程度」に引き上げられました。今後も利上げの影響を注視する中で、金利上昇のメリットを業績に十分反映させられるよう、より一層業績向上に努めていきます。

右下15ページをご覧ください。

長期ビジョン「未来戦略デザイン」の概要

それでは、持続的な成長を目指した今後の成長戦略についてご説明します。

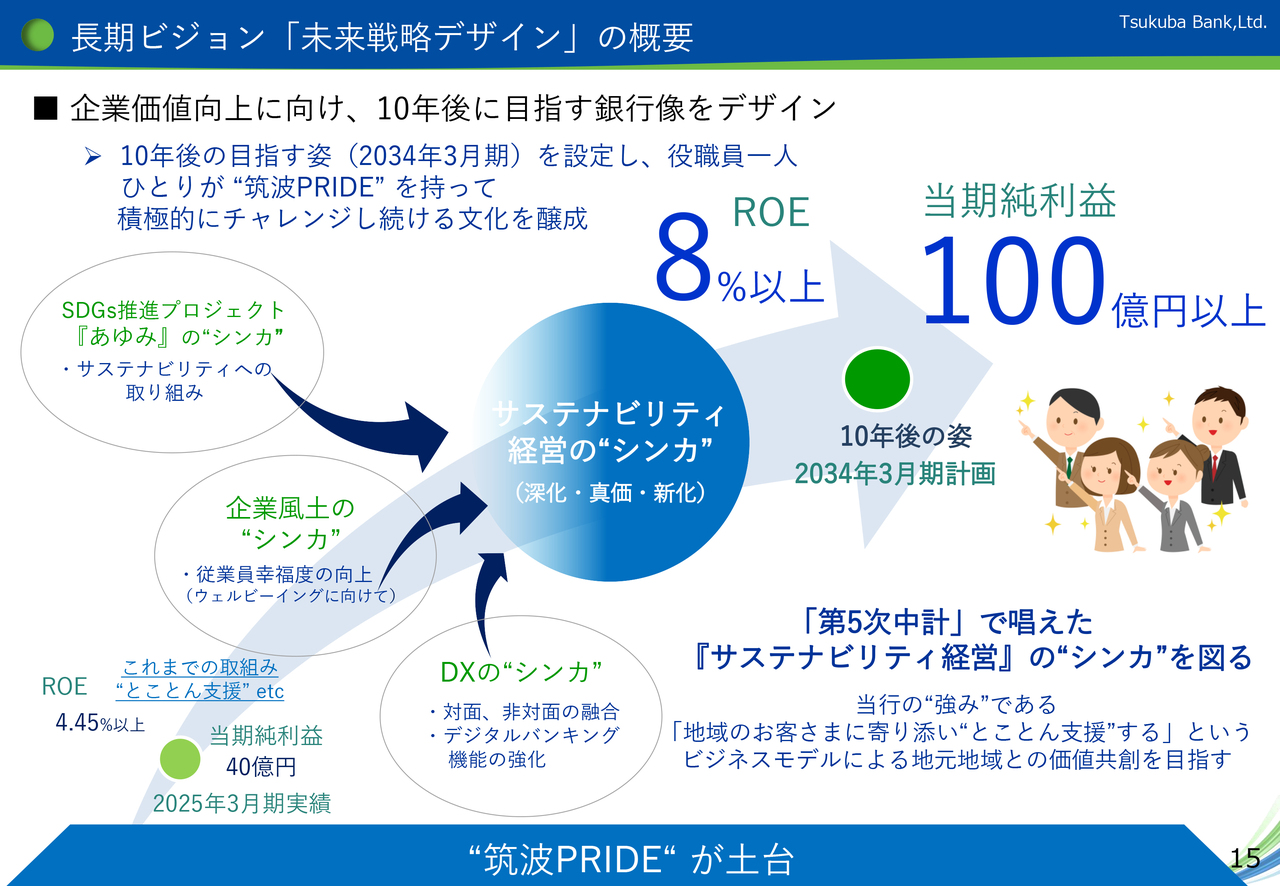

当行は、誕生から15周年の節目となる2025年2月に、2034年3月期をゴールに定めた長期ビジョン「未来戦略デザイン」を策定しました。

「未来戦略デザイン」では、10年後の目指す姿を設定し、役職員一人ひとりが、お客さま支援にかける熱意「筑波PRIDE」を持って、積極的にチャレンジし続ける企業文化を醸成し、企業価値の向上を目指していきます。

資料15ページの図は、これまでの取り組みで培った知見やノウハウにさらに磨きをかけ、10年後の未来を目指していくことをイメージしたものです。

右下16ページをご覧ください。

長期ビジョン「未来戦略デザイン」の概要

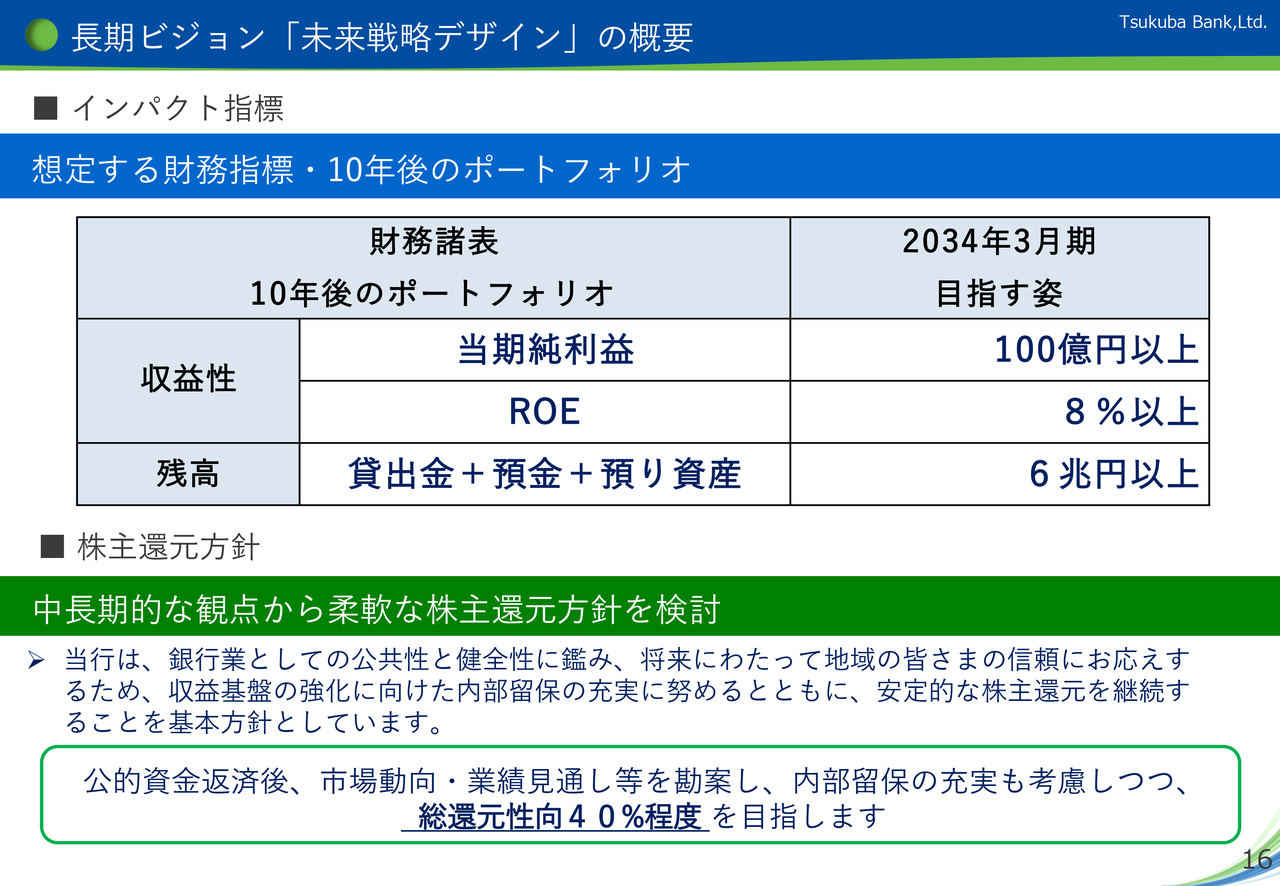

「未来戦略デザイン」では、10年後の2034年3月期に目指すべき財務指標について、収益性の面では、「当期純利益100億円以上」「ROE8パーセント以上」、業容の面では「貸出金+預金+預り資産の合計残高 6兆円以上」を設定しました。

また、株主還元方針については、公的資金返済後、市場動向・業績見通し等を勘案し、内部留保の充実も考慮しつつ、「総還元性向40パーセント程度」を目指していきます。

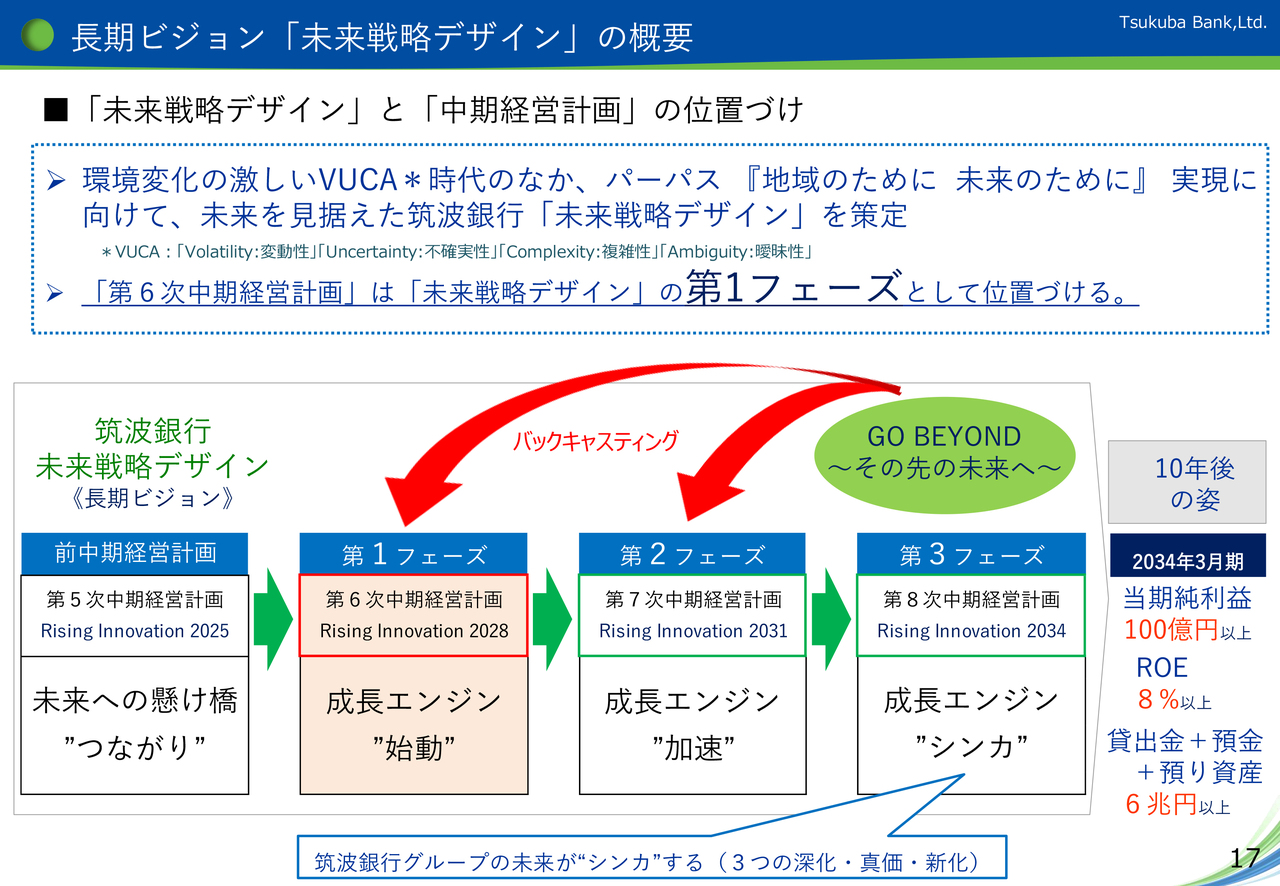

次に、「筑波銀行 未来戦略デザイン」と「中期経営計画」の位置づけについて説明します。右下17ページをご覧ください。

長期ビジョン「未来戦略デザイン」の概要

17ページの図で示しているように、「未来戦略デザイン」では、実現までの期間を3つのフェーズに区分し、バックキャスト思考で設定したそれぞれの中期経営計画を達成していくことで、公的資金の返済を含め、2034年3月期に目指す姿を実現していく計画です。

昨年4月から取り組みを開始した「第6次中期経営計画」は、資料で赤く囲んである部分ですが、「未来戦略デザイン」実現のための「第1フェーズ」として位置づけています。

続いて、「未来戦略デザイン」の第1フェーズである「第6次中期経営計画」の概要について説明します。

右下18ページをご覧ください。

「第6次中期経営計画」の概要

「第6次中期経営計画」の計画名称は、「Rising Innovation 2028 ~ツクバ ワクワク、はじまる~」で「ワクワクする未来を全員で切り開いていこう」という思いがあります。

また、計画期間を2025年4月から2028年の3年間とし、コンセプトは、資料記載のとおり、地域・お客さまに「当行ならではの価値」を提供し、ともに発展する持続的なビジネスモデルの構築を目指していくものです。

そして、事業戦略については、「人的資本」「経営基盤」「ビジネス」の3つの骨子に区分し、それぞれの事業戦略に基づく諸施策に取り組むことで、最終期である2028年3月期に設定した「財務指標」の達成を目指していくものです。

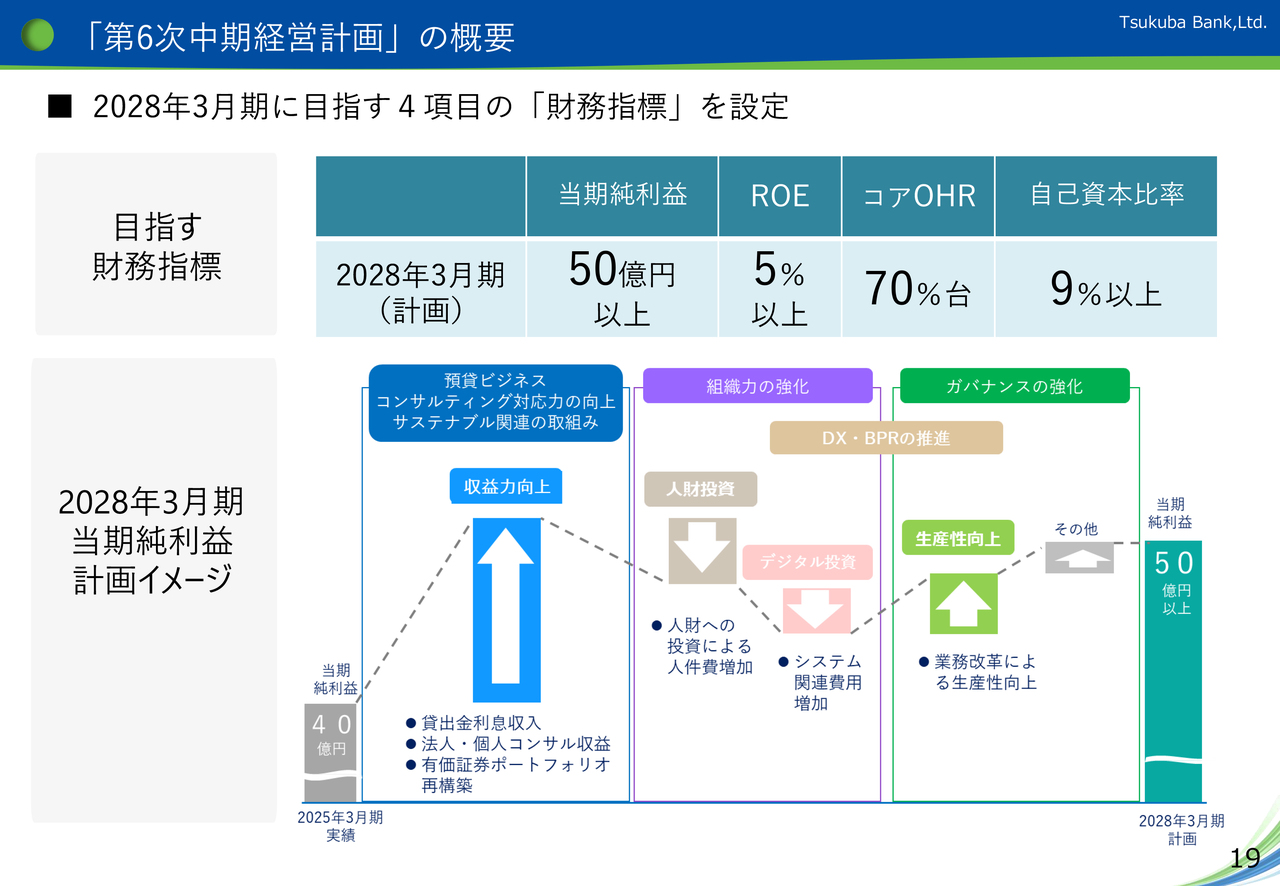

右下19ページをご覧ください。

「第6次中期経営計画」の概要

「第6次中期経営計画」では、計画最終期である2028年3月期に目指す「財務指標」として、収益性の面では、当期純利益「50億円以上」、ROE「5パーセント以上」、効率性の面では、コアOHR「70パーセント台」、健全性の面では、自己資本比率「9パーセント以上」を設定しました。

また、2028年3月期の当期純利益の計画イメージについては、資料19ページ記載のとおり、預貸ビジネスや、法人・個人コンサルなどの強化により収益力を向上させるとともに、並行して、人財およびデジタル分野への投資により生産性を向上させることにより、2028年3月期の当期純利益50億円以上を目指していきます。

右下20ページをご覧ください。

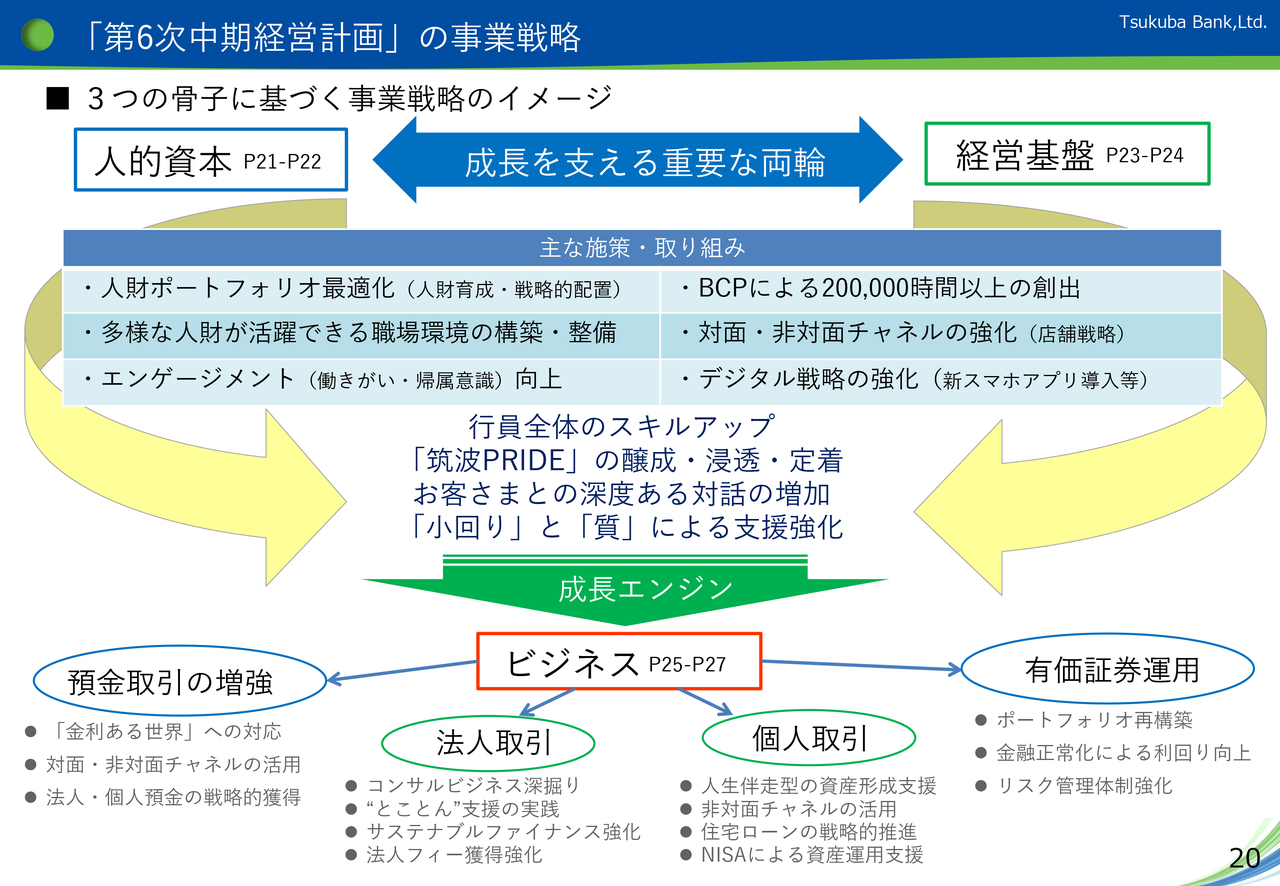

「第6次中期経営計画」の事業戦略

資料20ページは、先ほどご説明しました「3つの骨子」に基づく事業戦略のイメージを図で表したものです。

「第6次中期経営計画」では、人的資本、経営基盤、ビジネスの3つの骨子に区分し、それぞれの事業戦略に基づく諸施策に取り組むことで、最終期である2028年3月期に設定した財務指標の達成を目指します。人的資本と経営基盤の成長を支える重要な両輪として、それぞれの施策を着実に履行することにより、行員全体のレベルアップと「筑波PRIDE」の醸成・浸透・定着を図ります。

次に、それぞれの施策についてポイントを絞ってご説明します。右下21ページをご覧ください。

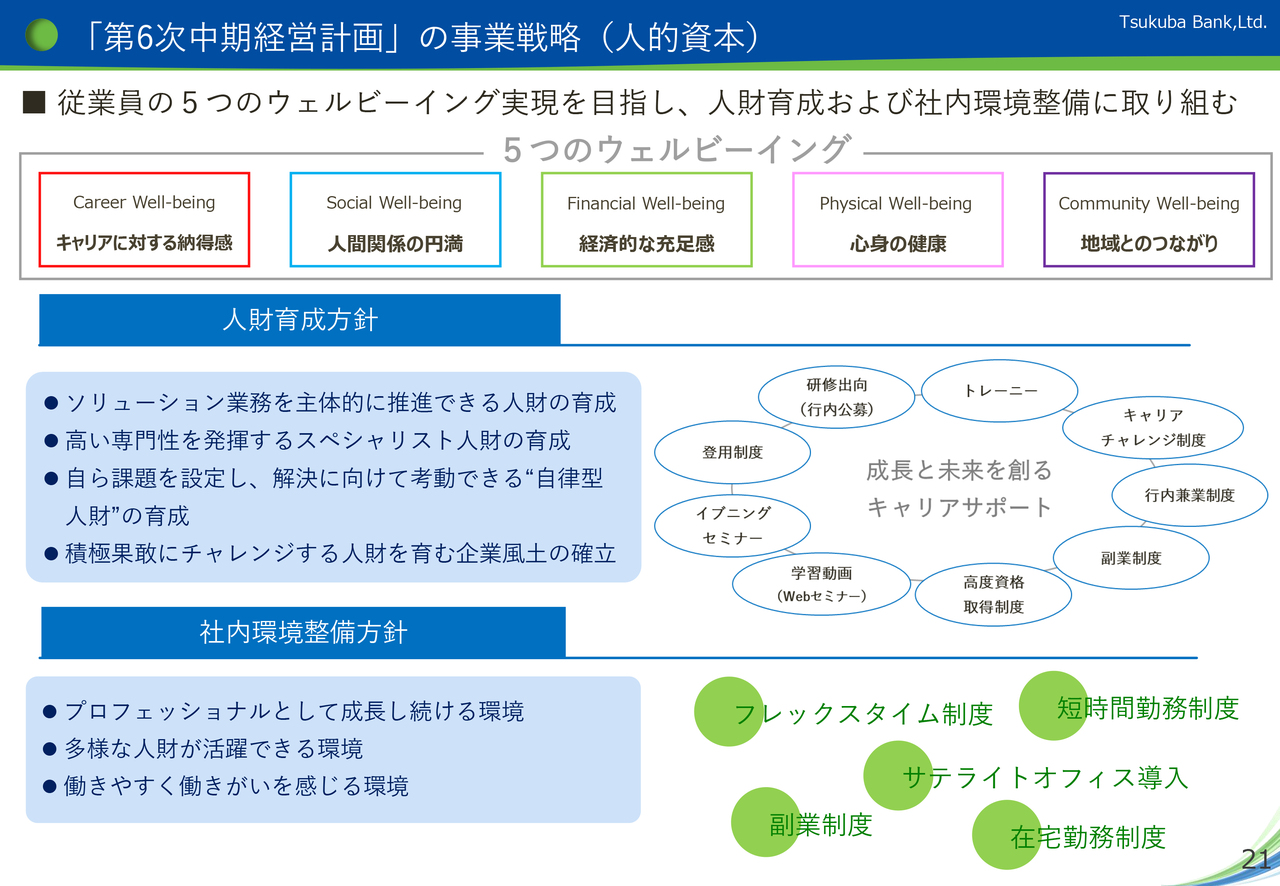

「第6次中期経営計画」の事業戦略(人的資本)

人的資本分野の取り組みとして、「5つのウェルビーイング」の実現を目指し、人財育成および社内環境の整備に取り組んでいます。

多様な育成制度を設け、さまざまな能力を持った一人ひとりの職員に適したキャリアサポートを実施しています。

また、フレックスタイム制度や短時間勤務制度、在宅勤務制度などの柔軟な働き方に合わせた制度のほか、副業制度やサテライトオフィスの導入など、職員のエンゲージメント向上を目指しています。

右下22ページをご覧ください。

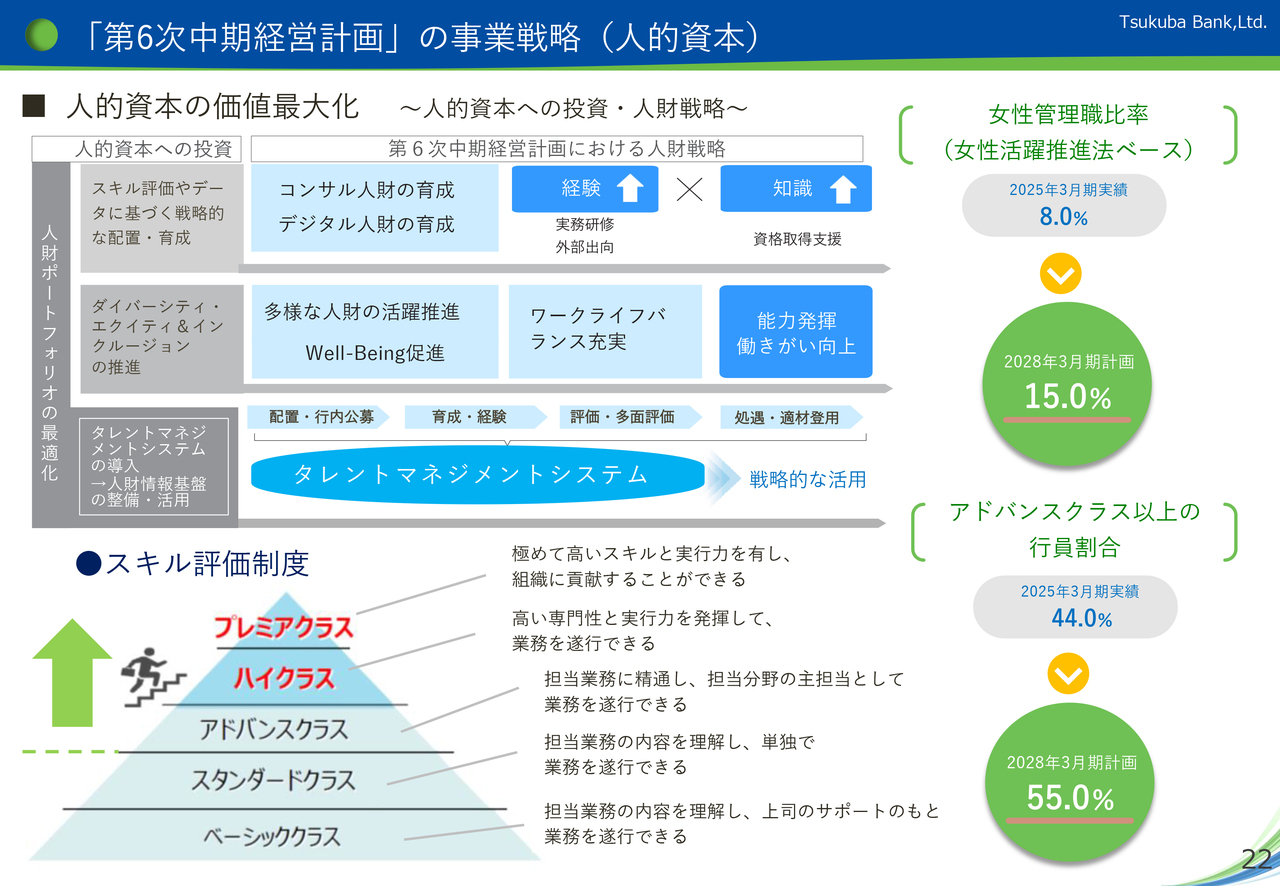

「第6次中期経営計画」の事業戦略(人的資本)

企業の成長のためには人的資本への投資が欠かせません。

「第6次中期経営計画」では、人的資本の最大化を図るため、人財情報のプラットフォームとして資料中段記載の「タレントマネジメントシステム」を導入し、人財情報の一元管理を行い、人財の適正配置、能力に応じた育成、公正な評価、能力ある職員の積極的な登用を行っています。

また、多様な人財の活躍機会を拡充するために、女性の登用にも積極的に取り組んでいくことにより、2028年3月末時点の女性管理職比率15パーセント以上を目指します。

加えて、資料下段記載のように、「スキル評価制度」を活用した人財の把握とレベルに応じた育成強化に努め、行内外の研修等を経験させながら、業務に精通した「アドバンスクラス」以上の行員割合を55パーセントまで引き上げます。

右下23ページをご覧ください。

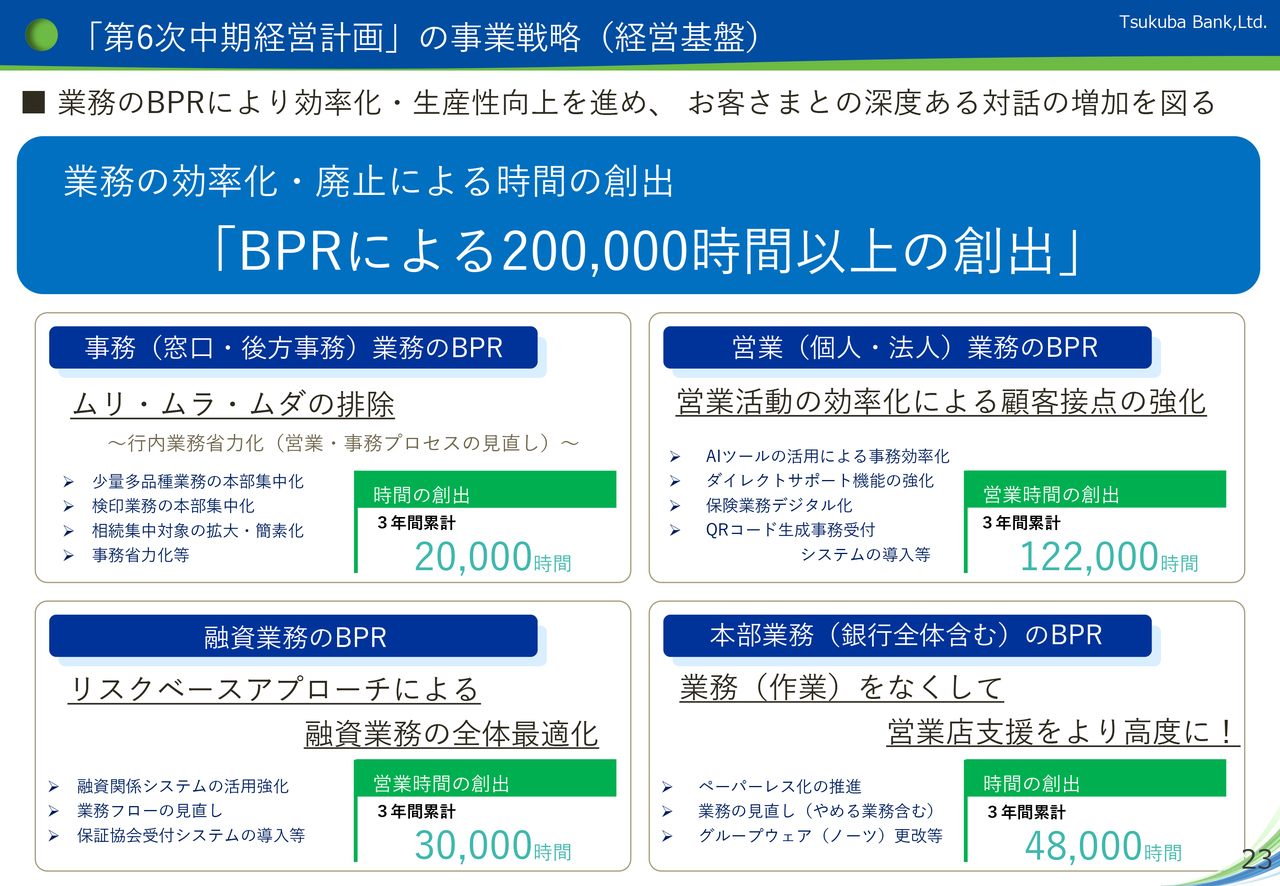

「第6次中期経営計画」の事業戦略(経営基盤)

「経営基盤」の分野では業務のBPR、つまり、業務プロセスを根本から見直し、再構築することで業務全体の非効率を排除し、営業活動に必要な業務時間を創出することを大きな目的としています。

資料記載のように各分野でのBPR(業務改革)を進めることにより、「第6次中期経営計画」の3年間累計で20万時間以上の時間を創出することを目指しています。

創出された時間を有効活用し、お客さまとの対話時間を増加させることで、ビジネス分野の強化につなげていきます。

右下24ページをご覧ください。

「第6次中期経営計画」の事業戦略(経営基盤)

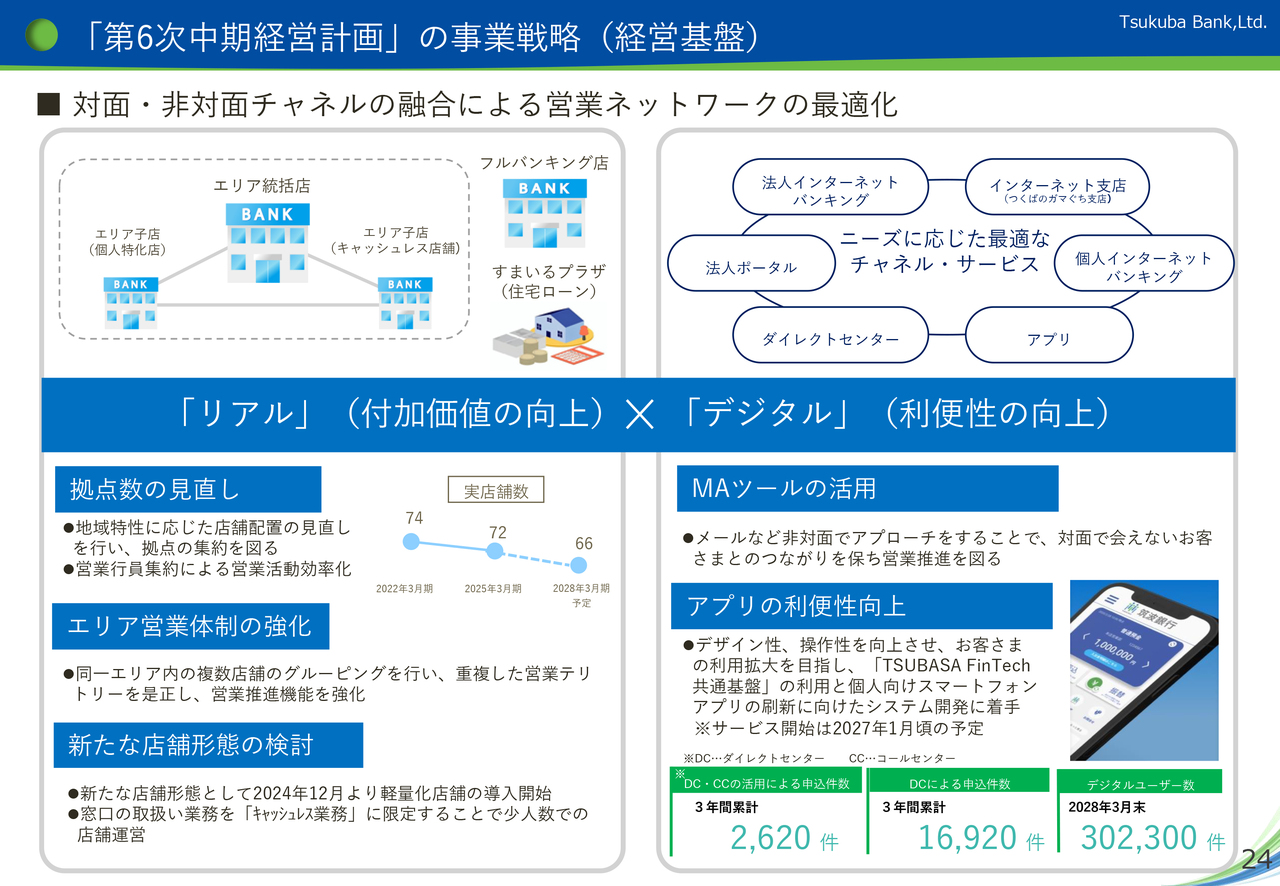

当行は、2010年の合併以降、BinB(ブランチインブランチ)方式による店舗統廃合による効率化を進めていきました。

店舗拠点数は2025年9月末で70拠点まで減少していますが、さらに店舗拠点数を見直し、66拠点まで減少させ、一層の効率化を図ります。

一方、お客さまの利便性を損なわないように、エリア営業体制や新たな店舗形態の検討をはじめ、対面・非対面チャネルの融合による営業ネットワークの最適化を目指します。

また、デジタル戦略の強化として、資料の右下に記載しているように、MAツールの活用やスマートフォンアプリの利便性向上を図ることで、2028年3月末のデジタルユーザー数302,300件を目指します。

なお、先日公表しましたが、現在、個人向けスマートフォンアプリの刷新に向けたシステム開発に着手しており、利便性が大幅に向上した最新機能を搭載したアプリが、2027年1月にサービス開始予定です。

右下25ページをご覧ください。「ビジネス」分野の取り組みとなります。

「第6次中期経営計画」の事業戦略(ビジネス/法人)

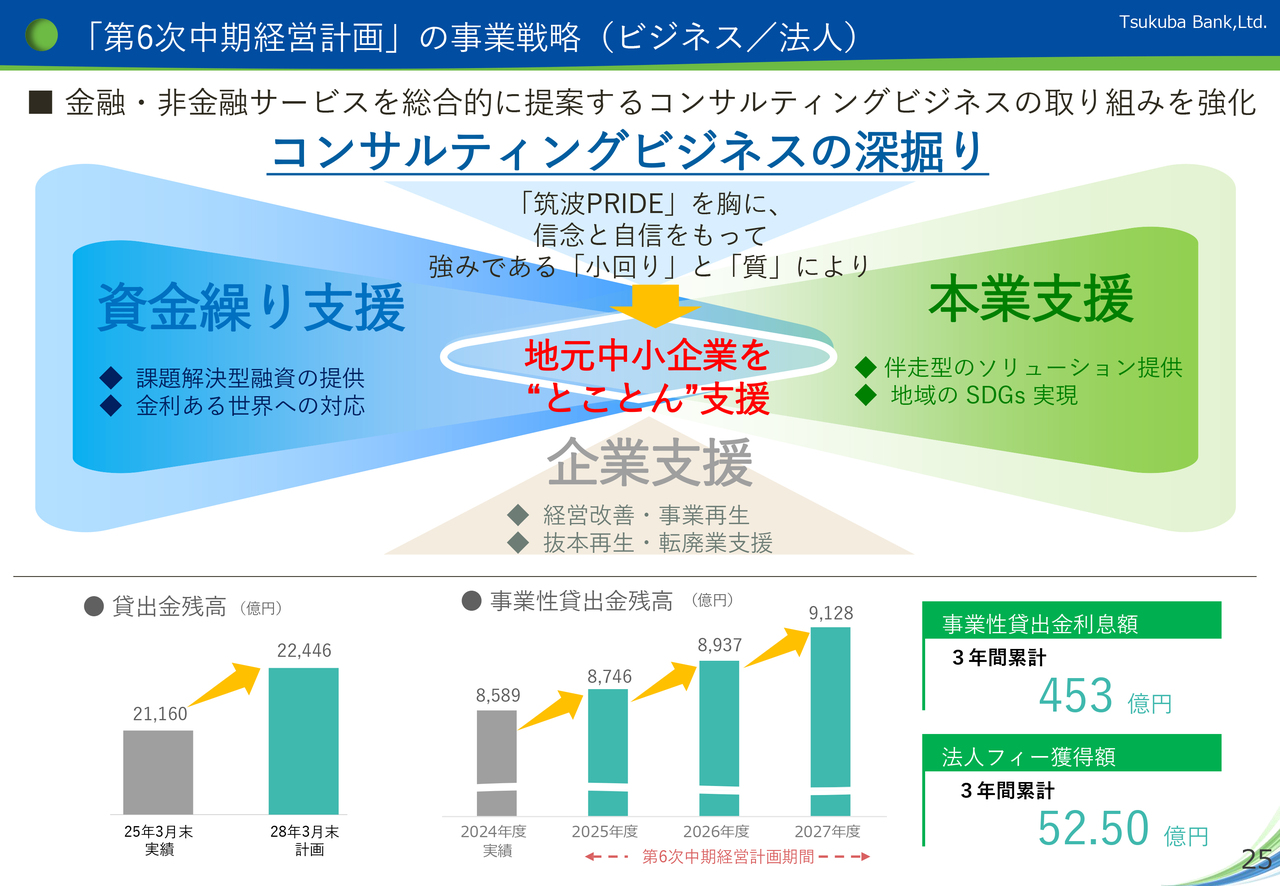

法人分野では、「強み」を活かした、金融・非金融サービスを総合的に提案するコンサルティングビジネスの取り組みを強化します。

具体的には、「小回り」と「質」による「資金繰り支援」、「本業支援」、「企業支援」に取り組み、当行の主な取引先である地元中小企業を“とことん”支援することで、事業性貸出残高の増加と法人フィーの獲得を目指します。

貸出金残高の増加目標は資料下段に記載していますが、事業性貸出残高については、中計最終期の残高を9,128億円としています。また、KPIとして事業性貸出金利息額を3年間累計で453億円、法人フィー獲得額を52.5億円としています。

右下26ページをご覧ください。

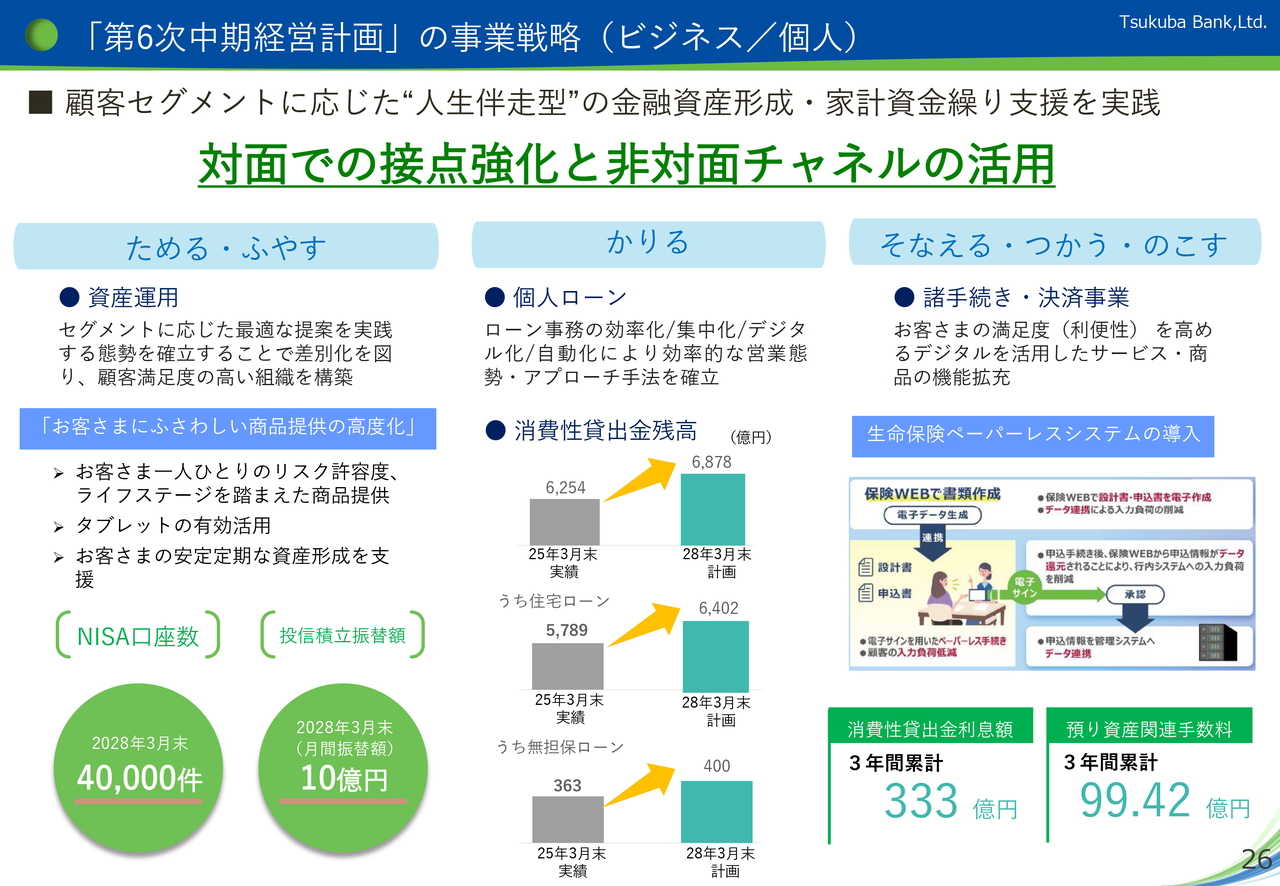

「第6次中期経営計画」の事業戦略(ビジネス/個人)

個人分野の取り組みですが、当行の主な地盤である茨城県南地域は、全国有数の人口増加地域であり、住宅取得などの個人ローンの需要が高く、個人取引強化による収益面での貢献が高いものと捉えています。

したがって、お客さまのライフイベントに応じた“人生伴走型”の金融資産形成・家計の資金繰り支援を実践するとともに、対面での接点強化と非対面チャネルの活用による個人取引の強化に取り組んでいきます。

個人分野の取り組みを強化することで、NISA口座および投信積立振替額の増加を図るとともに、「第6次中期経営計画」最終期の消費性貸出残高6,878億円を目指します。また、KPIとして、消費性貸出金利息額を3年間累計で333億円、預り資産関連手数料を99.42億円としています。

右下27ページをご覧ください。

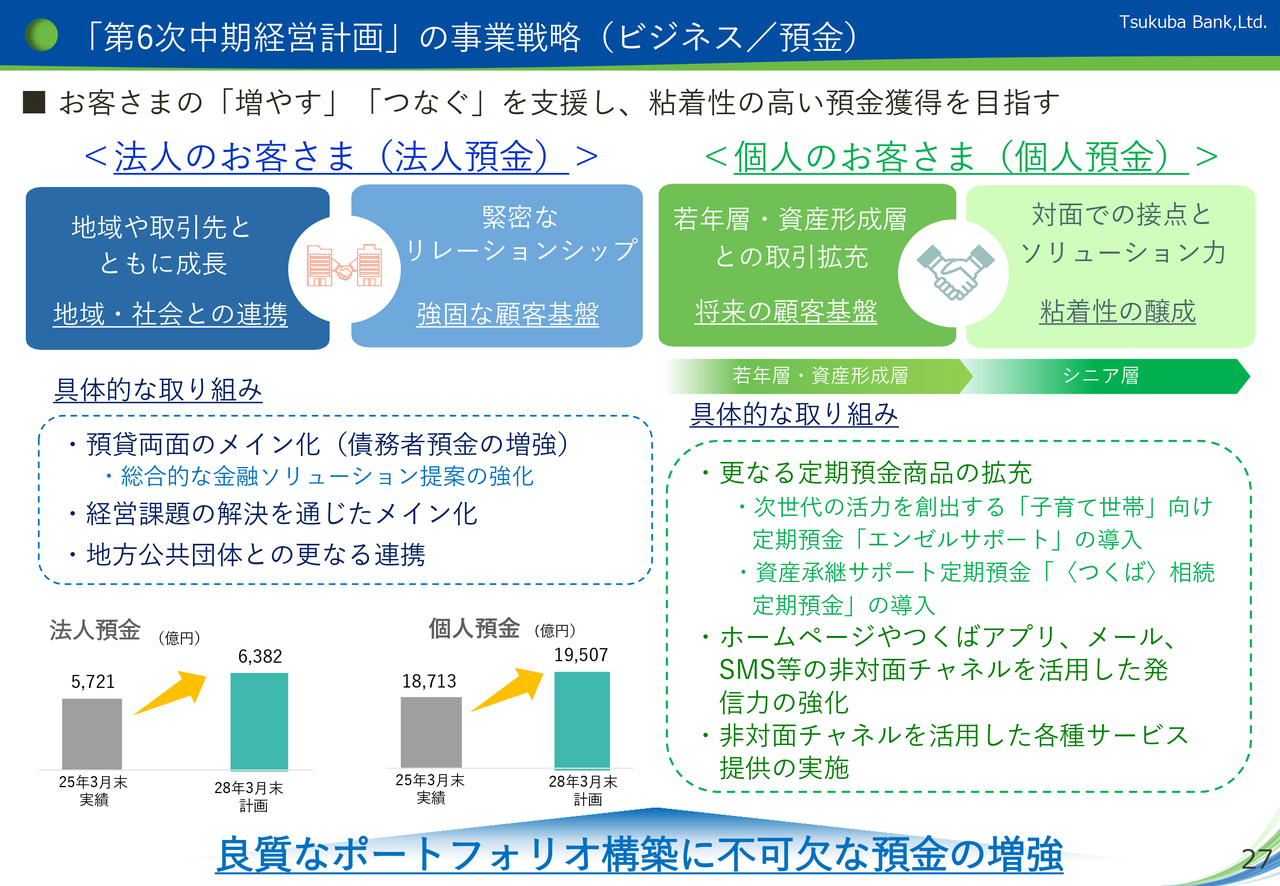

「第6次中期経営計画」の事業戦略(ビジネス/預金)

「金利ある世界」の到来により従来以上に預金調達が重要になっていることを踏まえ、預金獲得に向けた推進体制を強化するとともに、非対面チャネルも活用する中で、お客さまの「増やす」「つなぐ」を支援し、法人預金および個人預金ともに粘着性の高い預金の獲得を目指していきます。

法人預金・個人預金の残高目標は資料下段に記載のとおりです。

右下28ページをご覧ください。

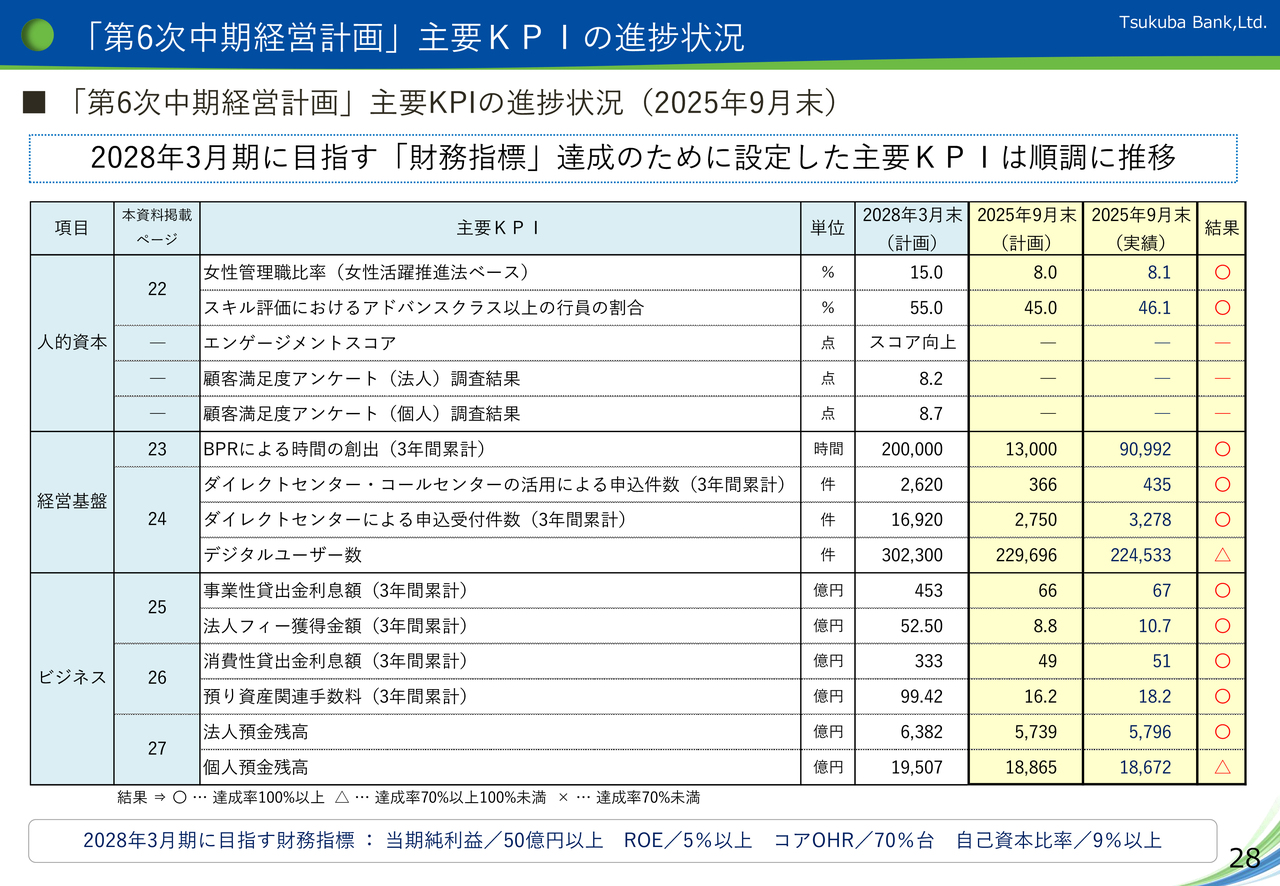

「第6次中期経営計画」主要KPIの進捗状況

2025年9月末時点での「第6次中期経営計画」の主要KPIの進捗状況をご覧ください。

「第6次中期経営計画」スタートから6か月経過後のデータですが、全体的に良好な進捗を見せています。

今後においても「第6次中期経営計画」の各施策に着実に取り組み、収益基盤の強化を図っていきます。

右下30ページ、「サステナビリティの取り組み」についてご説明します。

サステナビリティの取り組み

まず、資料30ページですが、当行のサステナビリティに関する取り組みの契機は、2011年3月に発生した東日本大震災です。

当行は速やかに「地域復興支援プロジェクト『あゆみ』」を策定し、グループ一体となって地域の復興支援に全力で取り組みました。

『あゆみ』プロジェクトは、復興の進展および社会情勢の変化に伴い名称を変え、2019年4月より「SDGs推進プロジェクト『あゆみ』」として、SDGsが掲げる社会的課題の解決を通して地域の持続的成長に取り組んでいます。

右下31ページをご覧ください。

サステナビリティの取り組み

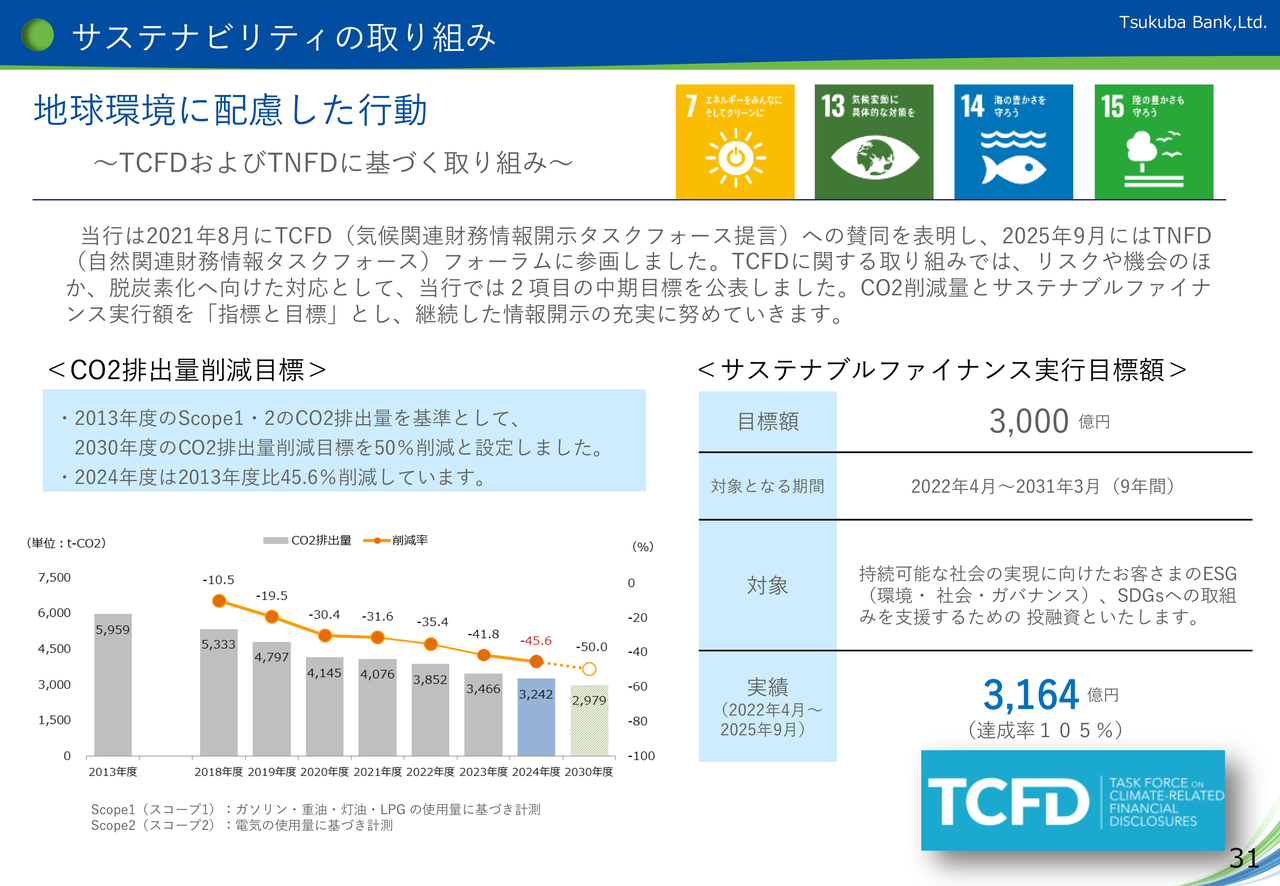

サステナビリティに関する主な取り組みとして、当行は2021年8月にTCFD(気候関連財務情報開示タスクフォース)への賛同を表明し、2025年9月にはTNFD(自然関連財務情報開示タスクフォース)フォーラムに参画しました。

TCFDに関する取り組みでは、リスクや機会のほか、脱炭素化へ向けた対応として、「CO2削減量」と「サステナブルファイナンス実行額」の2項目を中期目標として公表しました。

それぞれの項目の目標と実績は資料に記載のとおりですが、「CO2排出量削減目標」については、2013年度を基準として、2030年度の削減目標を2013年度の50パーセント削減と定義し、2024年度の削減実績は2013年度比45.6パーセントの削減となりました。

また、SDGsの取り組みを支援する融資である「サステナブルファイナンス実行額」は、2025年9月末時点で3,164億円の実行額となっており、これは2031年3月までの実行目標額である3,000億円を上回り、約6年前倒しで達成したことになります。

右下32ページをご覧ください。

サステナビリティの取り組み

当行は、パーパスである「地域のために 未来のために」の理念に基づき、豊かな地域社会づくりに貢献していきました。

主な取り組みとして、環境分野においては、毎年、新入行員による記念植樹を実施しており、2012年以降14回実施し、延べ911名が575本のアジサイを植樹しました。

また、2023年10月から取り扱いを開始した「テーマ付SDGs私募債」のメニューに、「茨城県内の森林や湖沼・河川の水質保全」を加え、資料右側に記載のように、これまで茨城県に2回の寄付を行いました。

また、金融教育にも積極的に取り組み、毎年「エコノミクス甲子園茨城大会」を主催しています。

右下34ページをご覧ください。

株主還元

次に、当行の株価の動向についてご説明します。

34ページの上の図は、2023年4月から2025年12月末までの当行の株価(青色)とトピックス(緑色)の値動きとなります。資料記載のように当行の株価はこの2年半で約1.9倍の水準まで上昇し、1月に入ってからも上昇を続けています。

「金利ある世界」の復活により、金利上昇の影響を受ける銀行株は、総じて大きく上昇しましたが、他行に比べて当行株は出遅れ感があり、トピックスを長期間下回って推移していました。

そのような状況の中で、当行株が上昇に転じ、トピックスを超えたきっかけは、先ほども説明しました、2026年3月期第2四半期決算が好調であったこと、ならびに決算発表時に2026年3月期通期の業績予想を上方修正したことであると考えます。つまり、「金利ある世界」の中で、しっかりと収益を積み上げられる体質であることが評価されたものであり、株主さまや投資家さまのご期待に応えられるよう、今後も業績の向上に努めていきたいと考えます。

当行の資本政策や株主還元方針は資料記載のとおりですが、株主さまへの還元と持続的な成長に向けた戦略的投資、公共性の高い銀行業としての健全性を維持するための適正な自己資本水準の確保とのバランスをとりながら対応していきます。

また、当行の課題であります「公的資金の返済」にも計画的かつ万全の態勢で取り組むことで、「未来戦略デザイン」で掲げる公的資金返済後の総還元性向40パーセント程度の実現を目指していきます。

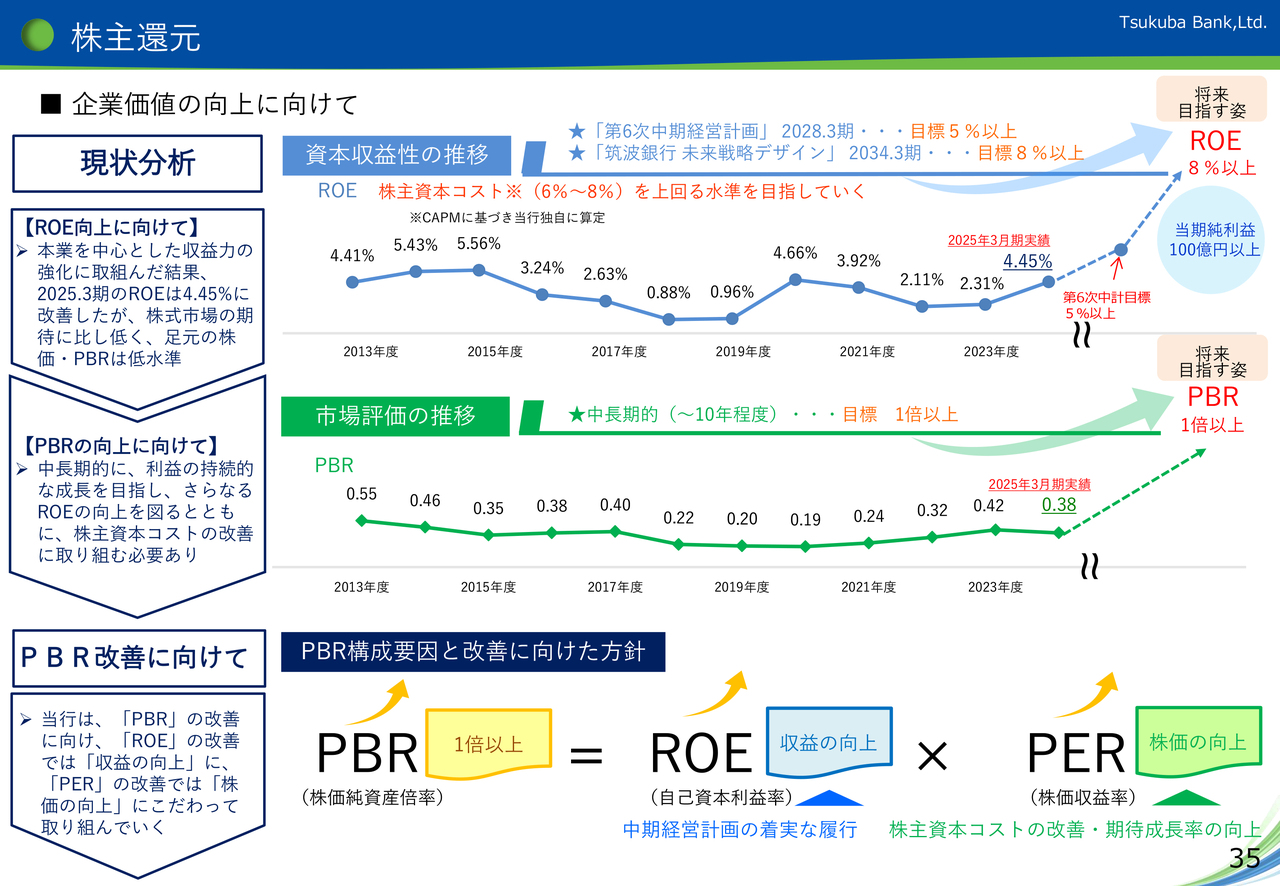

右下35ページをご覧ください。

株主還元

資料35ページは、企業価値の向上、つまり、株価水準の向上を目指した取り組みの説明となります。

当行は、2024年5月に「企業価値の向上に向けた取り組み」として、中長期的にROE「8パーセント以上」、PBRについては、「1倍以上」の水準を目指していくことを公表しました。

2025年3月期のROEは、本業を中心とした収益力の強化に取り組んだ結果、当期純利益の増加により、前期比2.14ポイント改善し、4.45パーセントに上昇しましたが、足元のPBRは依然として低水準にあると認識しており、PBRの向上が課題であると考えています。なお、ROEですが、直近決算である2025年9月期では、7.91パーセントに改善しています。

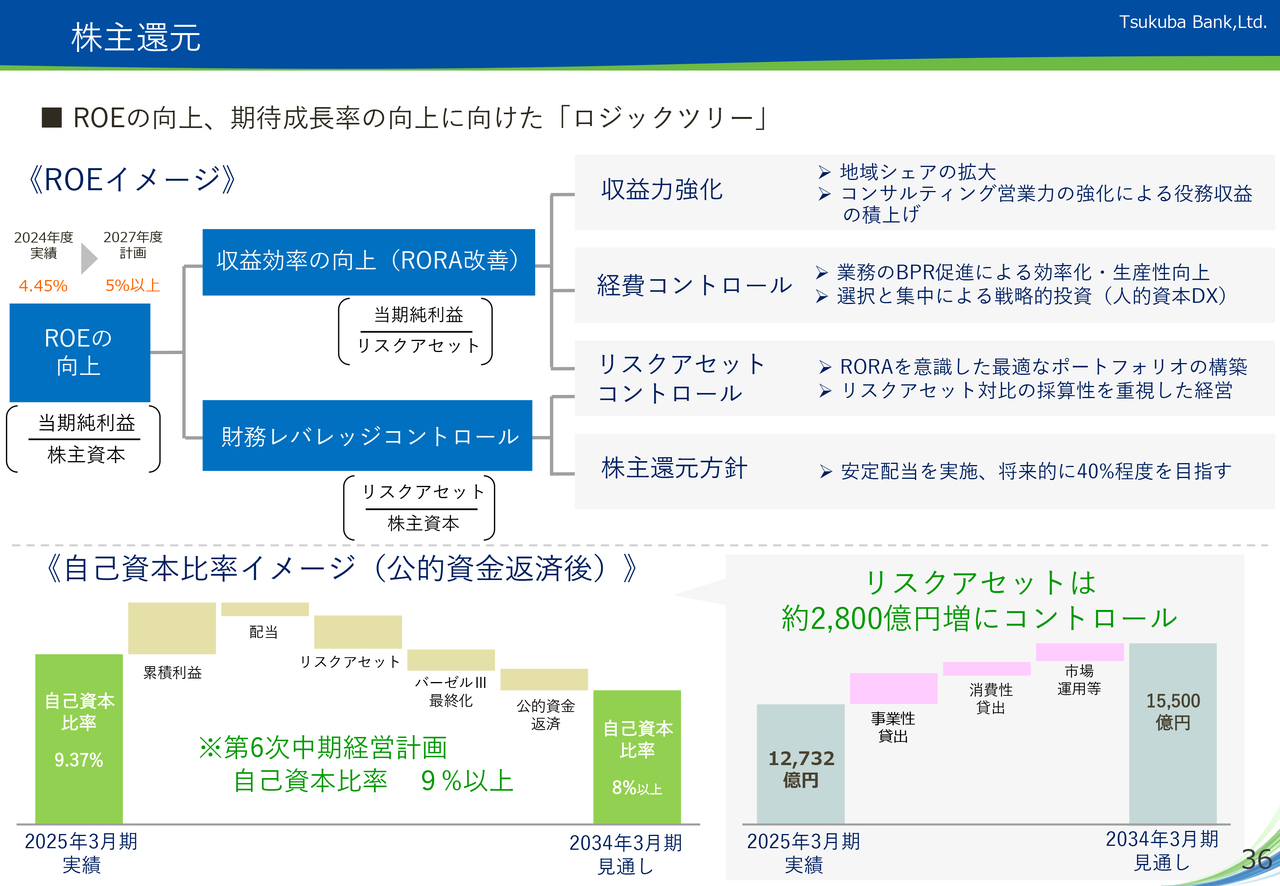

右下36ページをご覧ください。

株主還元

PBRの向上のためにはROEの改善が不可欠であり、今後のROEの向上を目指すための「ロジックツリー」は、資料36ページの上段に記載のとおりですが、昨年4月より取り組みを開始した「第6次中期経営計画」では、ROE「5パーセント以上」を目指しています。

今後については、資料下のグラフのように、「第6次中期経営計画」の着実な履行と実績の積み重ねにより持続的な成長への期待を高めていくとともに、長期的には公的資金返済後を見据え、自己資本を適切にコントロールすることにより、資本効率を改善し、ROE水準を高め、企業価値の向上に努めていきます。

右下37ページをご覧ください。

IR活動

当行の年間IR活動計画になります。

IR活動については、株主や投資家のみなさまにタイムリーに経営情報をお伝えするため、今後も内容の充実を図っていきたいと考えます。

また、ホームページのIRサイトにも各種IR資料を掲載していますので、ぜひご覧いただければと思います。

右下38ページをご覧ください。

本日のまとめ

最後に「本日のまとめ」となります。

1点目として、当行は、恵まれたエリアに立地し、2010年の誕生以来、順調に業容拡大している伸びしろの大きな地方銀行です。

2点目として、2034年3月期をゴールとする長期ビジョン「未来戦略デザイン」では、「当期純利益100億円以上」「ROE8パーセント以上」「預金+貸出金+預り資産の合計 6兆円以上」を目指します。

3点目として、公的資金返済後の総還元性向を40パーセント程度に設定、配当を含め、株主さまへの還元を積極的に行う方針です。また、2025年9月期において、返済原資となる「利益剰余金」は公的資金の額350億円以上の約450億円を既に積み上げています。

最後、4点目として、金融環境の変化は業績にプラスに作用、足元の業況は順調に推移しており、2026年3月期の通期業績予想を上方修正しました。

急足でご説明申し上げ、お聞き苦しい部分も多々あったものと存じますが、私からのご説明は以上となります。

本日は、長時間にわたるご清聴ありがとうございました。

記事提供: ![]()