最近の急激な伸びは「ラッキー」が重なった結果

長期投資家にとっての問題は、この株価下落で割安な水準になったかどうかということです。同社の予想利益に対するPERはなお22倍と「やや高い」水準に見えます。これはもちろん成長性を加味しての評価です。

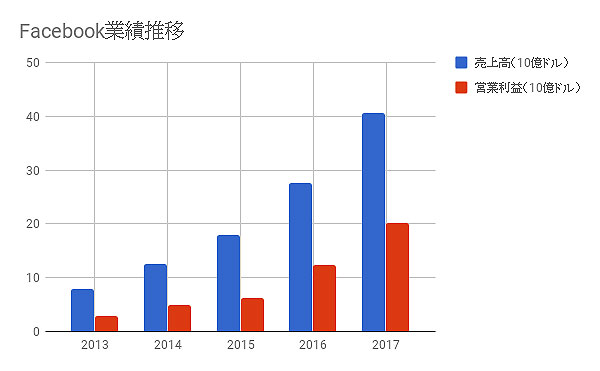

これまでの業績は順調に伸びています。5年間で売上高は5倍、営業利益は7倍になりました。売上高成長率は年平均で50%にのぼります。特にこの2年間の業績の伸びは驚異的です。

この成長がこのまま続くのであれば、十分割安に見えます。PERを年間成長率で割ったPEGレシオは0.5倍です。1倍を割れれば割安と言われるため、同じ成長性が見込めるなら指標面でも割安と言えます。

これまでの成長の要因は主に3つ挙げることができます。

- ユーザー数ピークからの収益化

- 出稿広告数の増加

- モバイル化による広告単価上昇

ユーザー数は創業以来世界的拡大を続け、月間アクティブユーザー数(MAU)は21億人にのぼります。とんでもないことですが、世界人口70億人に対する伸びしろはすでにほとんどありません。行き渡るところには行き渡ってから広告に力を入れたのがここ数年の動きです。2012年の上場を機に、蓄えた潜在力を売上として実現させてきたのです。

広告数の増加は、マクロ経済的なものです。近年のデジタル広告の伸びはめざましく、テレビ広告を追い抜きました。企業もテレビよりネットの方が費用対効果が高いと気づき始めのです。この傾向はまだ続くと思われますが、一方でその他のインターネットサービスとの競合もあり、絶対的に有利とも言えません。

モバイル化はこの2年間における業績拡大に大きく貢献した要因だと考えられます。モバイルで見た場合、画面に占める広告の比率が高くなるため、より広告が見られやすいと言われます。しかし、すでに広告収入の88%がモバイルだということなので、伸びしろは限定的です。ここ数年の伸びは「追い風参考」と言っていいかもしれません。

Next: 追い風はいつまでも続かない。ここからが正念場に

-

金融緩和の出口戦略を担う「TPP11」で、日経平均は3万円を目指す=伊藤智洋

-

小池都知事が、どさくさまぎれに成立させた「東京都迷惑防止条例」の危険性

-

本当は「仲良し」の米国と中国。貿易戦争は市場混乱を狙った出来レースだ=江守哲

-

4月からまた値上げ……日本の「体感」物価上昇はもうとっくに2%を超えている=斎藤満

-

】")

安倍政権は「国難突破」できない。同一労働同一賃金、働き方改革に人づくり革命――全てが…

-

=俣野成敏")

なぜ貯金ができない? バフェットの「貧乏時代」に隠された貯蓄のコツ(後編)=俣野成敏

-

海外勢がドン引きする「森友スキャンダル」。さらなる日本売りも=今市太郎

-

「ゆとり新入社員」はどう育てる? おじさん達が理解すべき4つの特徴=午堂登紀雄

-

東京から始まる貧困化。ファーストフードの乱立が示す日本経済の暗い未来=児島康孝