ネオジャパンは戻り歩調、19年1月期増収増益予想で20年1月期も収益拡大期待

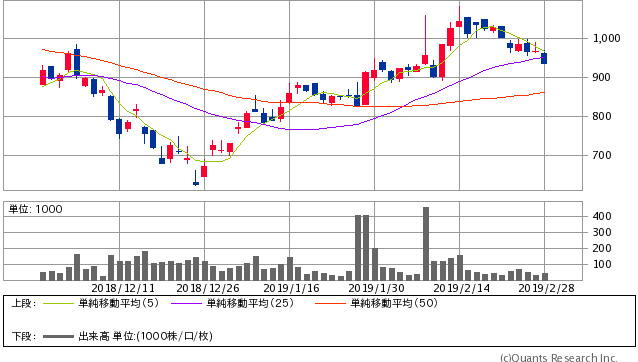

ネオジャパン<3921>(東1)はビジネスコミュニケーションツールの開発・販売を展開し、グループウェアのクラウドサービスを主力としている。19年1月期増収増益予想である。そして20年1月期も収益拡大が期待される。株価は12月安値から切り返して戻り歩調だ。出直りを期待したい。

ネオジャパン<3921> 日足(SBI証券提供)

グループウェアのクラウドサービスが主力

ビジネスコミュニケーションツールの開発・販売を展開し、グループウェアのクラウドサービスを主力としている。

現在の主力製品はグループウェアdesknet`s NEO(クラウド版およびパッケージソフト版)で、旧製品を含むシリーズ累計販売数は約380万ユーザーに達している。また17年10月カスタムメイド型業務アプリ作成ツールAppSuiteを発売し、この拡販を目的として18年4月からアプリ作成サービスを開始している。

事業区分は、自社開発パッケージソフトをオンデマンドで提供するクラウドサービス、ビジネスパッケージソフトを開発・カスタマイズ・サポートするプロダクト、インターネット・イントラネット関連業務アプリを個別に受託開発する技術開発としている。18年1月期の売上構成比はクラウドサービス54%、プロダクト43%、技術開発3%である。

中期成長戦略としては、営業力の強化、一層の高機能化、製品ラインアップの拡大などで、市場シェア拡大と付加価値向上を目指すとしている。

Next: 来期業績に期待の理由とは?

いま読まれてます

-

もう東京五輪に間に合わない。大手メディアが報じないサブトラック建設未着工と利権の闇…

-

焦って投資をするのは危険…投資をするときに目標金額を決めてはいけない理由とは?=川畑…

-

EU離脱合意、延期されれば6月の可能性?「合意なき離脱」の回避をメイ首相が明言=久保田…

-

「いらない土地」なのに相続が必須に?九州本土より広大な所有者不明の土地が問題に=山…

-

異次元緩和から6年目、ついに地銀が赤字となる段階に来た=吉田繁治

-

空気が読めないホンダの「英国撤退」発表、EU離脱の混乱で日本が恨まれる?=児島康孝

-

節税保険は悪なのか?保険会社が販売停止した経営者向けの生命保険…その被害者とは=奥田…

-

単月で1兆4千億円の貿易赤字、米中貿易戦争で一番割りを食っているのは日本という現実=…

-

女性も経済的に自立しないと結婚できない?高収入や資産があることもアピールに=川畑明美

-

廣済堂の敵対的TOBはなぜ起きたのか?プレスリリースから読み解く、その背景とは

")