日本を代表する優良企業であり、個人投資家の注目度も極めて高い信越化学工業<4063>の第3四半期決算が発表されました。市場の期待に反して株価は翌日に約10%も下落するという波乱の展開となりましたが、この動きを見て「今は買い時なのか」「それとも事業の崩壊が始まったのか」と悩んでいる方も多いのではないでしょうか。

今回は、信越化学の足元の数字を詳細に分析するだけでなく、なぜ日本の化学メーカーがこれほどまでに世界の半導体インフラを支えているのか、その歴史的背景や今後の投資戦略について解説していきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

信越化学 第3四半期決算の徹底解剖:数字の裏側にある真実

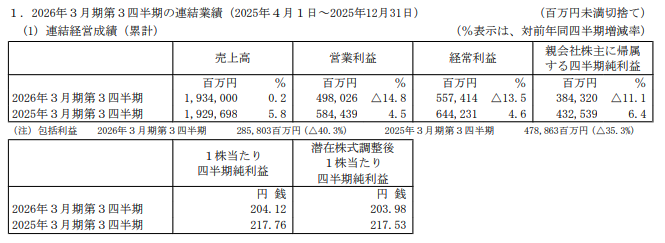

まずは、今回発表された第3四半期の決算内容を振り返ってみましょう。

出典:信越科学工業 決算短信

売上高については、累計で見れば前年を若干上回る推移を見せており、決して需要が消滅したわけではありません。

しかし、問題は利益面です。営業利益は前年同期比で15%もの減少となり、この「利益の落ち込み」が市場に冷水を浴びせました。

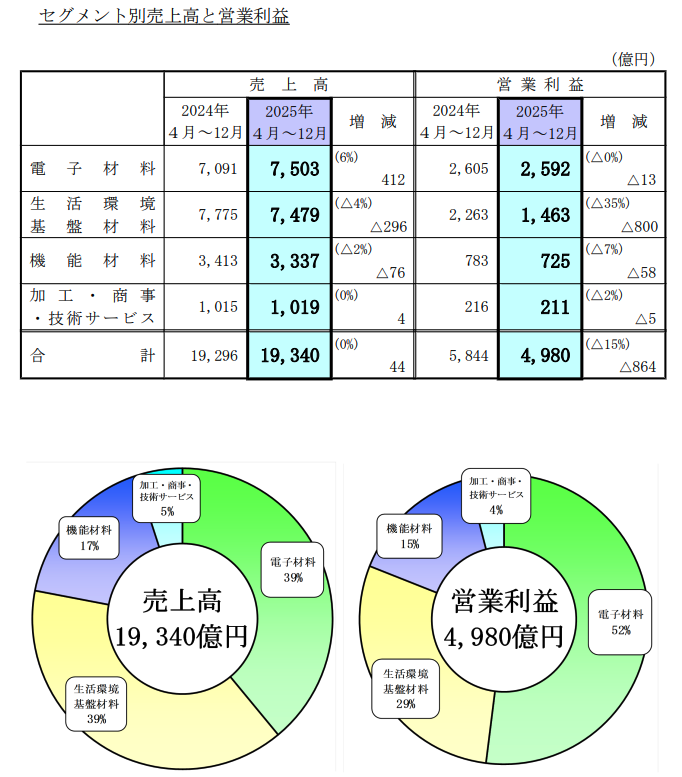

特に深刻なのが、同社の2大柱の1つである「生活環境基盤材料事業」です。

出典:信越科学工業 決算短信

ここでは対前年で営業利益が35%も落ち込んでおり、信越化学の屋台骨が揺らいでいる状況が見て取れます。利益がここまで削られてしまった背景には、世界経済の2大巨頭である米国と中国の情勢が深く関わっています。

塩化ビニル樹脂(塩ビ)事業を襲った「米中」のダブルパンチ

信越化学の主力製品である塩化ビニル樹脂(塩ビ)は、住宅の配管や塩ビパイプなど、建設資材の元となる非常に重要な素材で、同社は世界第1位のシェアを誇ります。

この事業が直面している苦境の第1の要因は米国市場にあります。

年初から半ばにかけて需要は堅調でしたが、その後、北米での住宅市況が軟化しました。

トランプ政権の自国経済主義による混乱や、これまでの金利上昇が住宅ローン金利を押し上げ、一般市民のインフレによる生活苦も相まって、住宅需要が目に見えて細ってしまったのです。

さらに追い打ちをかけているのが中国の影響です。

中国国内は現在、深刻な不動産不況に陥っており、塩ビの消費が全く回っていません。

しかし、中国のメーカーは工場の稼働を止めるわけにはいかないため、余った製品を安値で海外へ強引に輸出しています。

この中国発の強烈な値下げ圧力が市場全体に波及し、信越化学も厳しい価格競争と市場価格の低迷に追いやられているのが現状です。