2026年2月12日に発表された、株式会社アーレスティ2026年3月期第3四半期決算説明の内容を書き起こしでお伝えします。

2025年度 第3四半期決算のポイント

清水敦史氏(以下、清水):みなさま、こんにちは。株式会社アーレスティ執行役員管理本部副本部長兼経営企画部長の清水です。

私から当社の第3四半期の決算についてご説明します。スライドは全体感を示しています。第3四半期累計の売上高は約1,233億円で、前年同期比で約38億円増加しました。この増加の理由は、主に国内自動車生産の回復によるものです。

国内は第1四半期から回復基調が続いており、第3四半期でもその基調が継続しました。それに伴い、当社の主なお客さまからの受注量も増加しています。また、グローバルでも新製品の立ち上げや量産の開始があり、約38億円の増加は仕事量の増加に見合ったものとなっています。

営業利益は31億7,800万円となり、前年同期比で22億5,700万円の増加となりました。これには販売量の増加に加え、生産体制の合理化による基礎的収益力の向上や、一部の一過性の収益も増益要因として寄与しています。

当期純利益は34億8,700万円となり、前年同期比で51億7,500万円の増益となりました。経常利益の段階では、第3四半期累計において円高基調があったことから為替差損が発生しましたが、第2四半期決算でもお伝えした中国の金型子会社の売却益に加え、先ほどご説明した営業利益の増加により、当期純利益は前年の赤字から大幅な黒字へ転換しました。

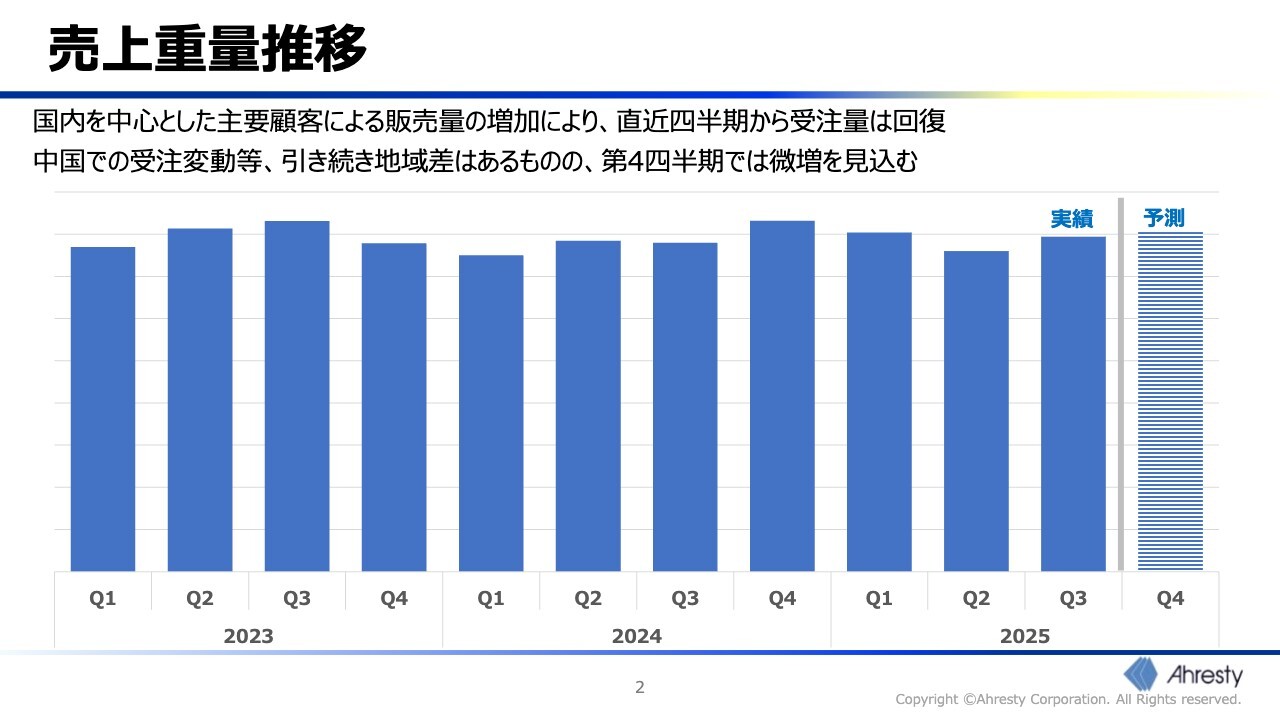

売上重量推移

売上重量の状況です。第2四半期は夏休みの影響もあり、重量はご覧のとおり少し減少しましたが、第3四半期では第1四半期並みの重量をほぼ確保することができました。第4四半期についても、第3四半期比で若干の増加が見込まれ、ほぼ同水準の仕事量を確保できる見込みです。

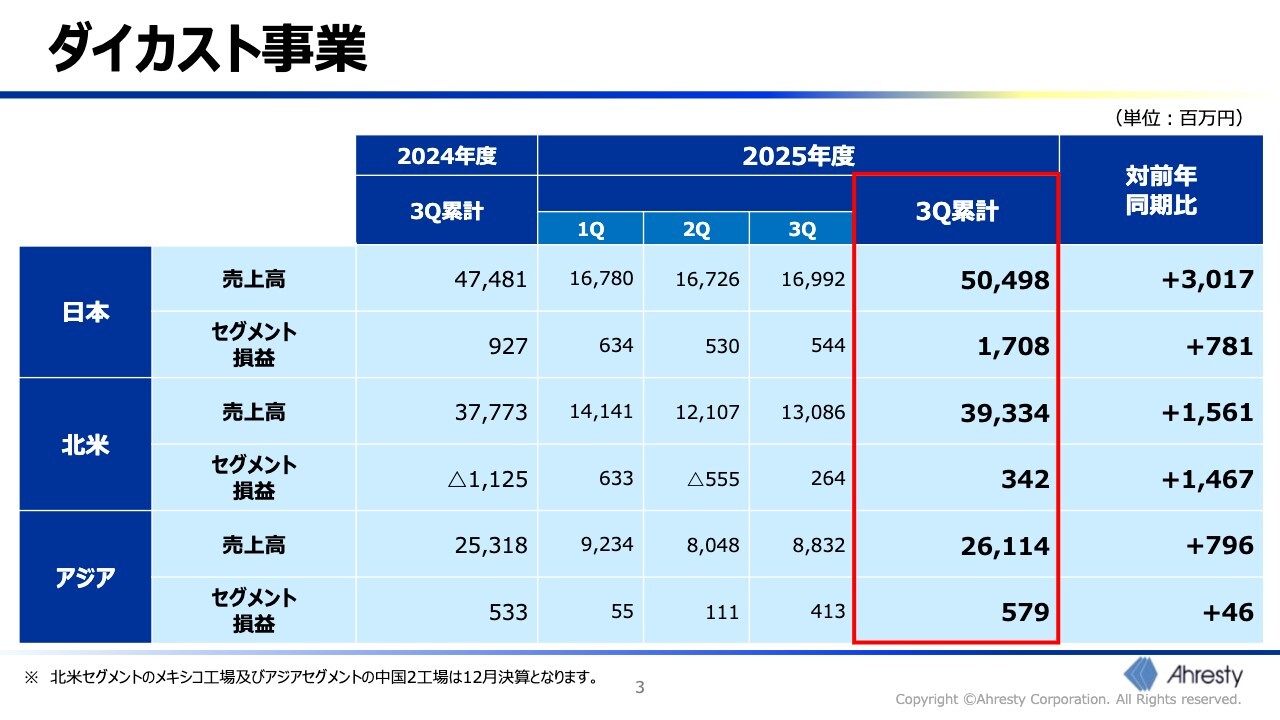

ダイカスト事業

ダイカスト事業の全体像についてです。各地域の詳しい状況は後ほどのページでご説明しますが、どの地域も売上高と利益の両方で増収増益となっています。

特に日本セグメントがこれを牽引しており、売上高は前年同期比で約30億円増加し、セグメント損益は7億8,100万円の増益となっています。

北米については、第2四半期は赤字でしたが、第3四半期には約2億6,000万円の黒字を確保し、第1四半期から第3四半期の累計では3億4,200万円の黒字に回復しています。

アジアも増収増益となっています。各地域の詳細については、次のスライドでご説明します。

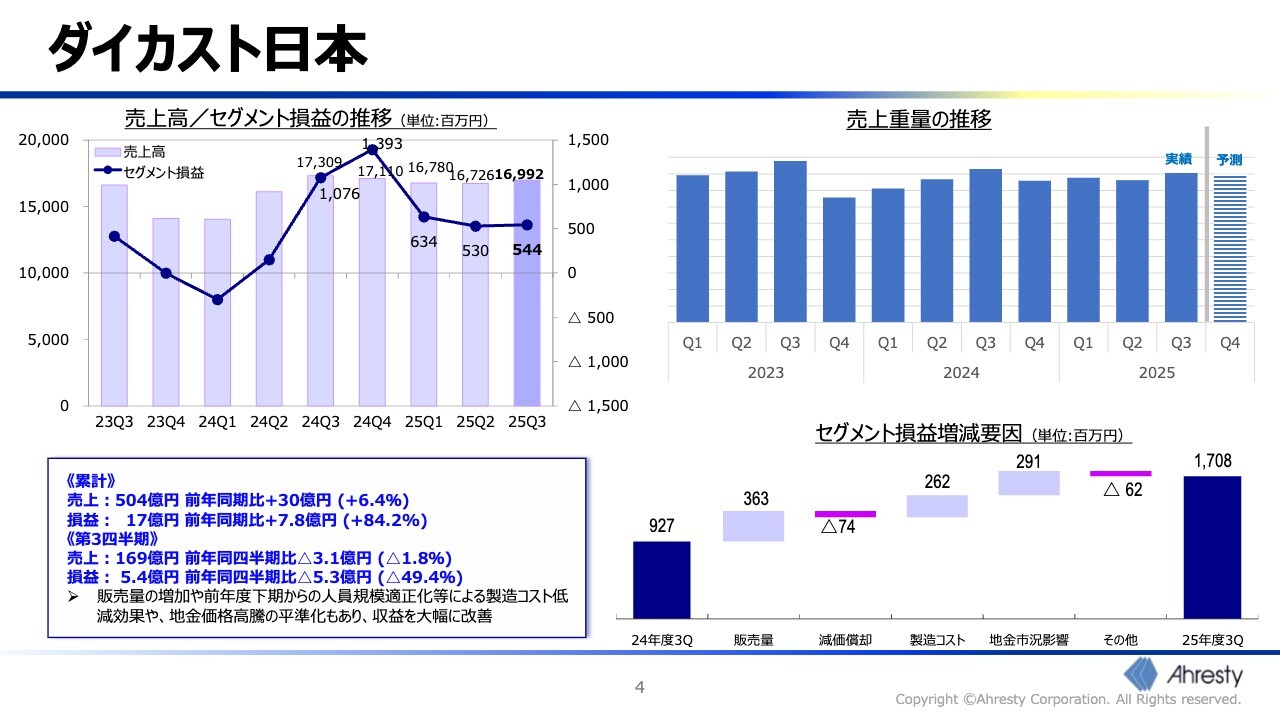

ダイカスト日本

日本の状況です。全体の傾向とほぼ一致しており、第2四半期に仕事量が若干減少しましたが、第3四半期には第1四半期並みの仕事量を確保しました。累計売上高は504億円、損益は17億円です。

第3四半期単独では売上高が169億円となり、損益は5億4,000万円と安定した利益を確保しています。スライド右下には第3四半期までの累計損益要因が示されています。

販売量による3億6,300万円、製造コストの改善による2億6,200万円、地金市況の影響による2億9,100万円が増益に寄与しています。

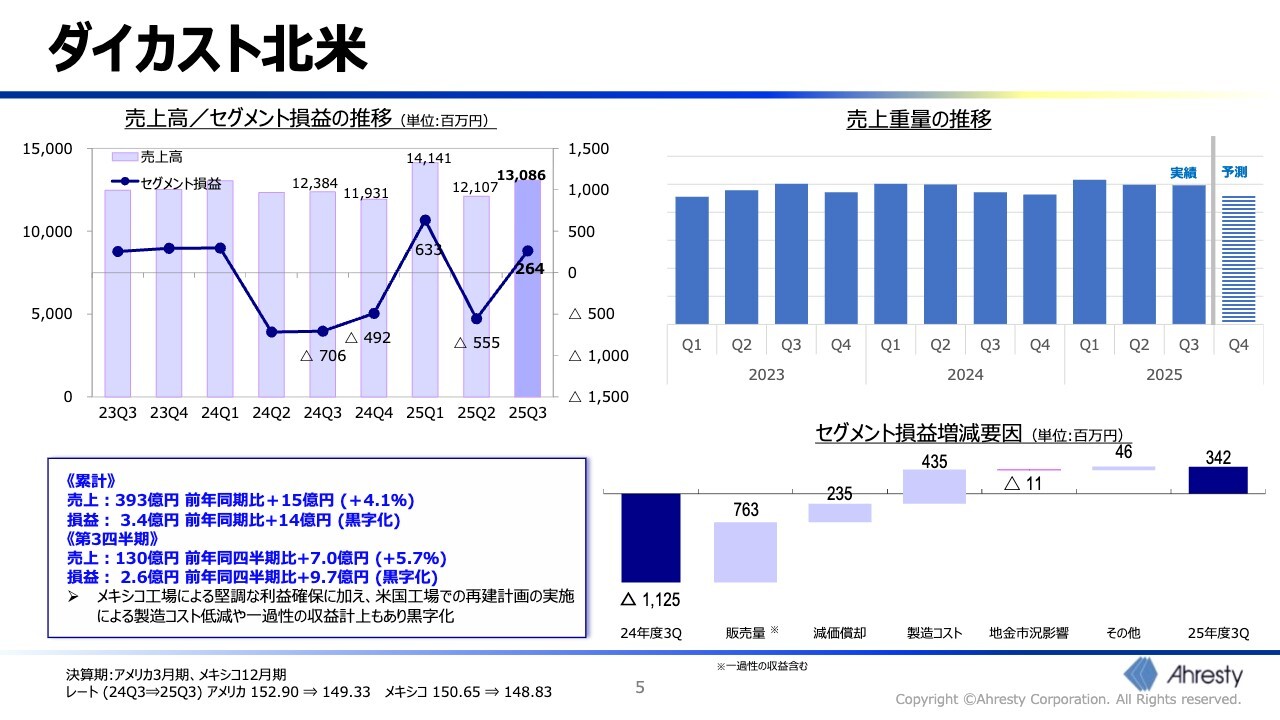

ダイカスト北米

北米の状況です。第3四半期は第2四半期とほぼ同様の売上重量および仕事量を確保し、累計売上高は393億円、損益は3億4,000万円となりました。損益は前年同期比で14億円の増加です。

第3四半期単独では、売上高が130億円、損益が2億6,000万円となりました。メキシコ工場は引き続き堅調な利益を確保しています。アメリカ工場では、第1四半期と同様に一過性の収益が今回も発生し、黒字化に大きく寄与しています。

要因別では、昨年の第3四半期までの累計が約11億円の赤字でしたが、販売量の増加による7億6,300万円、減価償却費の減少による2億3,500万円、製造コストの改善による4億3,500万円がそれぞれ寄与しています。

アメリカ工場は引き続き苦戦を強いられているものの、昨年同時期に比べると製造コストの悪化が緩和され、製造コストの改善というかたちで表れています。その結果、第3四半期までの累計は3億4,200万円となっています。

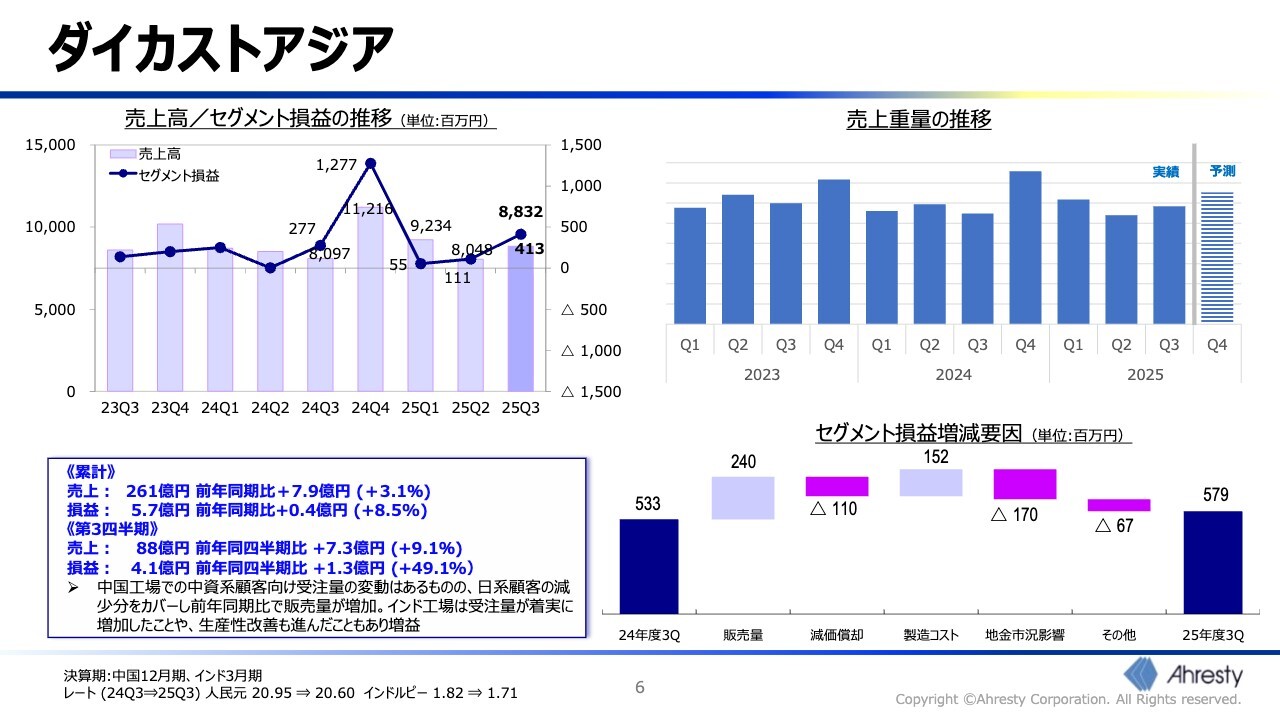

ダイカストアジア

アジアの状況です。スライド右上の売上重量をご覧いただくと、デコボコが非常に激しくなっています。重量のトレンドを見ると、第4四半期では非常に大きく膨らんだ後、今年度に入ってからの第1四半期、第2四半期、第3四半期とへこんでいます。

これは特に中国において、中資系メーカー向けの受注が昨年の第4四半期と比較して、各四半期で大きく落ち込んでいることが主因となっています。

一方、中国の落ち込みを部分的に緩和しているのがインドです。インドは仕事量が増加している状況であり、第3四半期から第4四半期にかけての受注量の増加は主にインドの影響によるものです。

第3四半期までの累計売上高は261億円、損益は5億7,000万円となります。第3四半期単独では、売上高が88億円、損益が4億1,000万円という結果で、累計・単独いずれも増収増益の状況となっています。

第3四半期までの損益改善の要因についてです。販売量が2億4,000万円のプラスに寄与しました。一方で、減価償却費は1億1,000万円のマイナスとなっていますが、これは主にインドで設備投資を行った影響によるものです。

製造コストは1億5,200万円のプラスとなりましたが、主にインドになりますが、アジアの地金市況影響は1億7,000万円と前年よりも悪化しており、結果的に前年同期比で若干の増益という結果になっています。

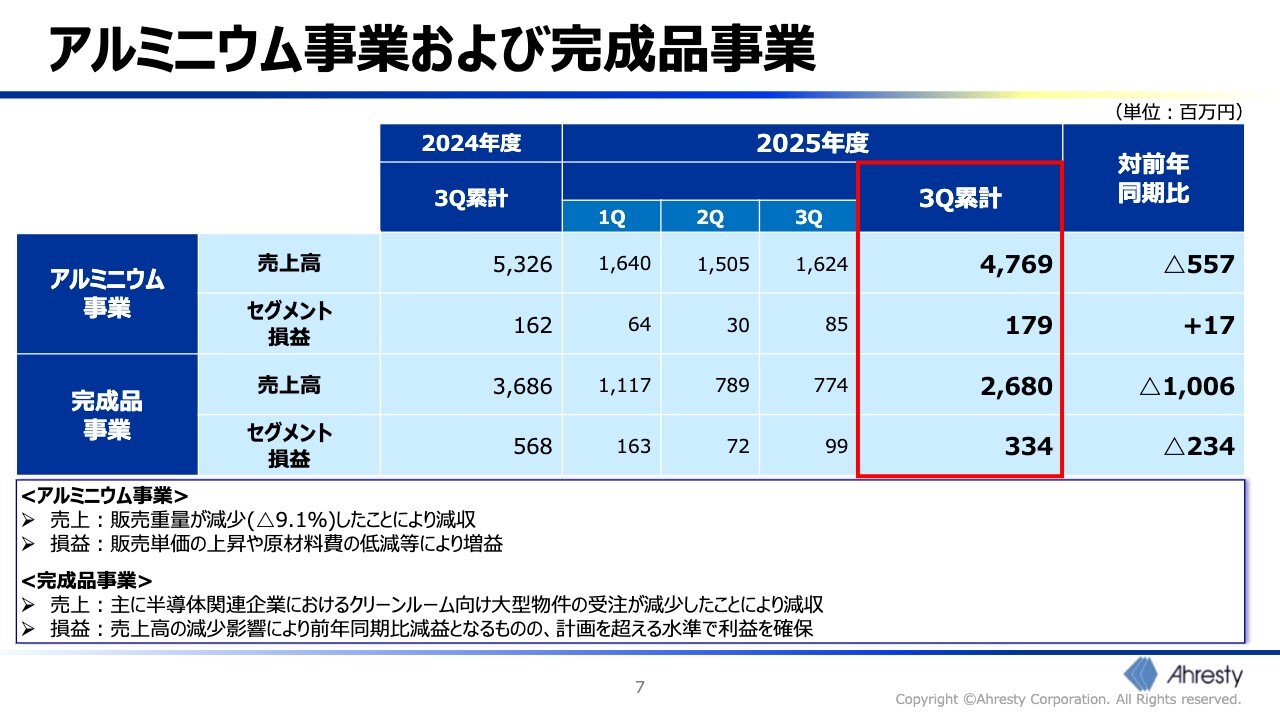

アルミニウム事業および完成品事業

その他のダイカスト以外の事業についてです。アルミニウム事業は、第3四半期も単独で売上約16億円、セグメント損益が8,500万円となり、第3四半期累計ではセグメント損益1億7,900万円、前年同期比で若干の増益となっています。

完成品事業は第3四半期の売上高が7億7,400万円、セグメント損益が9,900万円と、第2四半期とほぼ同じ水準を確保しました。第3四半期累計では売上高は26億8,000万円、損益は3億3,400万円の黒字となっています。

前年同期比で売上高・利益ともに減益となっていますが、期初からクリーンルーム向けの大型物件の受注減少を見込んでいたため、対計画比では順調に計画以上の数字を確保していると認識しています。

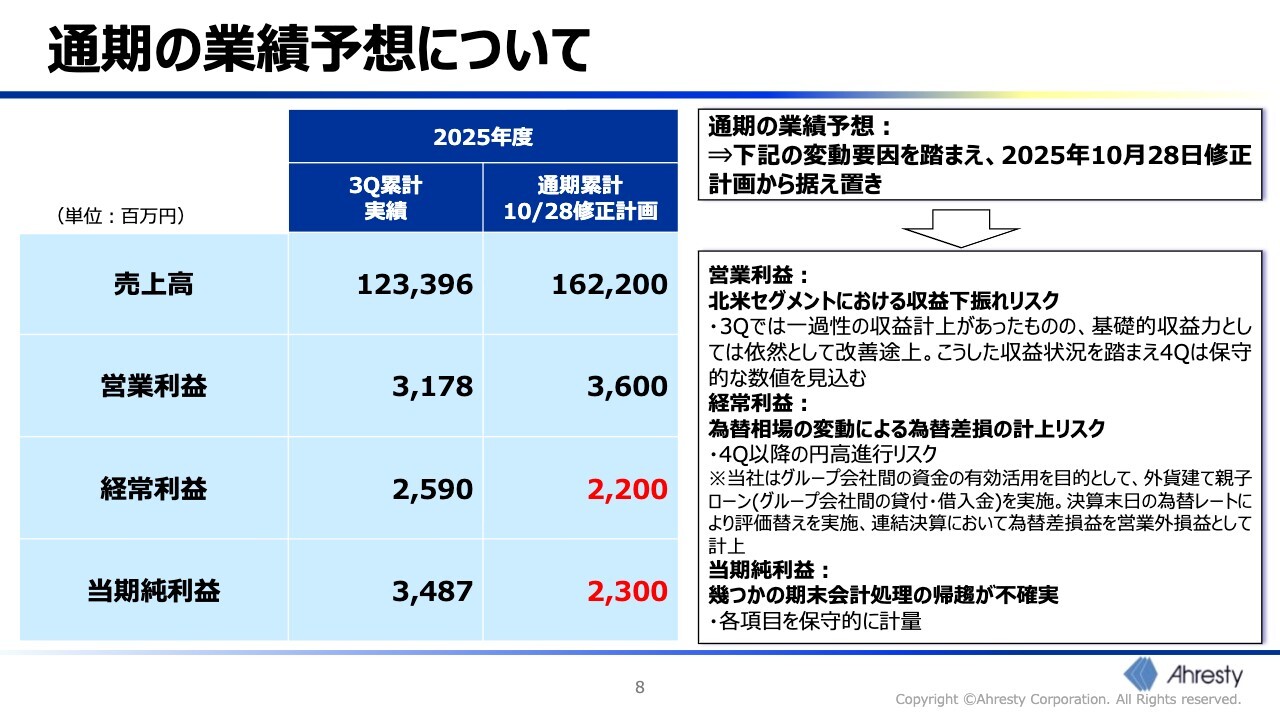

通期の業績予想について

通期の業績予想についてコメントします。弊社についてお詳しい方であれば、第3四半期の累計で、特に経常利益と当期利益が通期の業績予想の数字を上回ることをご認識いただいているかと思います。

本日時点で、10月に公表した業績予想は据え置いています。スライド右側に理由を記載しています。

まず営業利益についてご説明します。特にアメリカにおいては、引き続き利益が非常に不安定な状況にあり、現在も改善途上です。そのため、第4四半期の利益見通しについては、特にアメリカに関して保守的に見込んでいます。

経常利益は、第1四半期、第2四半期、第3四半期とかなり変動がありました。理由として、当社グループ会社との資金のやり取りを、本体から見ると外貨ベースで行っており、毎期末の為替相場の変動によって為替差損益が発生する状況となっています。

足元の為替が非常に大きく変動しており、私どもとしては、3月末の為替の見通しをもう少し見極めていきたいと考えています。

最終利益である当期純利益について、期末にはさまざまな決算会計処理が行われますが、その帰趨が現段階では見通せない部分が多く残っている状況です。

このように現段階では数字の見通しが明確でない要因が多く存在しており、それを踏まえて業績予想を見直すことは、要因の動向次第で投資家のみなさまに混乱を招く可能性があります。

そのため、現時点では業績予想を据え置いています。私どもとしては、期末が近づく中でこれらの数字を可能な限り精緻化し、適切なタイミングで必要に応じて開示していく方針です。

駆け足となりましたが、以上でご説明を終了します。ご清聴ありがとうございました。

質疑応答:北米事業における一過性収益について

質問者:北米事業における一過性の収益について、もう少し具体的に内容を教えてください。

清水:自動車部品業界と自動車会社の取引慣行としてよくあることですが、当初の企画台数どおりに数量が出ていないお客さまに関連して、数量の不足が大きい場合には、設備代の一部を補償していただくことがあります。

アメリカ工場の第3四半期において、このような一時金の支払いが発生したというものです。

質疑応答:北米事業における第4四半期の下振れリスクについて

質問者:北米事業における第4四半期の下振れリスクについてご説明がありましたが、具体的にどのようなリスクを想定されていますか?

清水:これまでお伝えしてきたとおり、アメリカ工場における生産が安定していない状況にあります。先ほどご説明した一時金の効果を控除した場合、引き続き一定程度の赤字が出ています。

さまざまなベースシナリオやリスクシナリオがありますが、私どもとしては、第4四半期の数字についてリスクシナリオを最大限考慮して見込んでいます。

第2四半期のアメリカが非常に厳しい状況であったため、第2四半期並みに悪化するリスクもあると想定し、保守的に計上しています。

質疑応答:北米事業の黒字化タイミングについて

質問者:この巡航速度での北米事業の黒字化は、来期以降ということになりますか?

清水:従前より、今年度の収支均衡を目指していくとお伝えしてきました。しかし残念ながら、第3四半期までの累計の状況においては、今年度でのアメリカ工場の黒字化は非常に厳しい状況にあると認めざるを得ないと考えています。

質疑応答:北米事業の立て直しにおける課題と今後の対応について

質問者:今年度中は北米事業の立て直しが難しいとのことでしたが、現在の主な課題と今後の打ち手について教えてください。

清水:アメリカについては、2024年度の夏頃に、生産の混乱による納入遅延が発生し、ご迷惑をおかけしました。その納入対応のために追加コストが発生し、大きな赤字を計上していました。

今年度当初から再建計画に着手し、生産性の改善や、製造上の課題に起因する余分なコストの削減に取り組んでいます。

昨年と比較すると、年度比較では北米の製造コストに改善が見られるものの、アメリカ工場単体では、一過性やスポット的な入金を除いた平準ベースでは依然として厳しい状況です。

製造上の課題は解決されておらず、日曜や休日の残業が発生しているため、残業割増率が1.5倍から1.7倍となり、コスト負担が大きいことが要因の1つです。日本からの支援も行い、改善に取り組んできましたが、十分な黒字水準にはまだ達していません。

今後の方針については現在検討中の段階であり、具体的な対策が確定していないため、本日はコメントを控えます。

質疑応答:インドにおける製造投資の分野と規模について

質問者:現在、インドで製造投資を進めているというご説明がありました。どのような分野に、どの程度の規模で投資しているのか、よろしければ具体的に教えてください。

清水:インドでは、自動車市場が非常に高い成長を続けています。ご存じのとおり、日本の自動車市場を上回る規模に成長すると見込まれています。

また中国とは異なり、日系自動車メーカーが依然として非常に競争力を持っています。例えばマルチ・スズキ・インディアはインド市場でトップに位置しており、トヨタ自動車も非常に好調に推移しています。新規製品の立ち上げが進んでいることから、売上は非常に好調です。

インドではアメリカほどではありませんが、生産混乱がたびたび発生し、黒字と赤字を繰り返す状況です。改善に取り組んでいますが、堅調な市場成長に伴いコストが先行しているため、現時点での利益貢献は限定的です。

ただし、今後の市場成長により、全体収益への貢献が期待されます。

質疑応答:製造投資の目的と新工場計画について

質問者:現在進めている製造投資はキャパシティ拡大が目的でしょうか?

清水:1年前に既存工場の敷地内に新工場を建設し、今後販売予定の新規製品の生産のために鋳造機や加工設備への投資を行っています。一部はすでに生産を開始しています。

新規製品のために先行投資を実施していますが、現時点で新工場建設計画があるわけではありません。

質疑応答:為替リスクと円高の影響額について

質問者:為替リスクに関して、足元では為替の変動が大きい状況ですが、どのように受け止めていますか? また、差し支えなければ円高に1円振れた場合の影響額について教えてください。

清水:当社の製品は基本的に地産地消の方針を取っており、自動車メーカーのように為替が損益に大きな影響を与える構造にはなっていません。

例えば、円安となれば売上高は増加しますが、現地での製造原価も増加するため、本業段階での利益への影響はおおむねニュートラルとなります。

当社において、為替の影響が最も大きいのは経常利益段階、すなわち営業外損益です。当社では日本で調達した資金を海外子会社に外貨建てで貸し付けており、この貸付金に対する為替差損益が為替変動によって発生する構造です。

複数の通貨が絡むため、一概にはお伝えできませんが、開示済みの数値を基にご説明すると、第2四半期累計の為替差損は約4億5,000万円でした。

第3四半期については、約2億5,000万円の為替差益が発生し、差損は2億円まで縮小しています。第2四半期末と第3四半期末の為替レート差を比較すると、概算の影響額をご推察いただけるかと思います。

質疑応答:第4四半期のアジア事業の増加要因と中資系顧客向けの受注量について

司会者:「ダイカストアジア事業の売上重量の推移を見ますと、第4四半期に増加見通しとあります。その要因と、中資系顧客向け受注量の足元動向について、もう少し詳しく教えてください」というご質問です。

清水:まず、中資系顧客向けについてご回答します。1年前の第4四半期に、一時的に売上重量が増加しましたが、足元では減少しています。これは2025年に入り、中資系メーカーが急速にスローダウンしているためです。

当社は直接ではなく、中資系のTier1を通じ、中国の大手自動車メーカー向けに製品を納入しています。こちらの中資系メーカーは、中国では実質的にトップクラスの企業ですが、最近の報道でご承知のとおり、同社の売上高は前年比で約3割減少しています。

当社の受注は2024年度第4四半期と比較して、それ以上に減少している状況です。この傾向は第2四半期、第3四半期と続いており、第4四半期においても同様の状況で推移すると見込んでいます。

一方で、アジア事業の第4四半期の増加要因はインドであり、日系自動車メーカー向けの販売好調が見込まれています。第3四半期から第4四半期の増加分は、主にインドによるものとお考えいただければと思います。

質疑応答:事業予想の据え置きについて

質問者:第3四半期までの数字を踏まえて、今回の事業予想の数字は見直していないとのことですが、現状で予想どおりの着地を見込んでいるのでしょうか? 大きく乖離して着地する可能性はありますか?

清水:不透明な要因が複数存在します。為替やアメリカの状況、期末の決算処理要因などがすべてダウンサイドに振れる場合、業績が下振れする可能性があります。しかし、それらがすべて顕在化するとは限りません。

現時点では各種要因がどのように影響するかを見通せない状況であるため、今回の予想は据え置きとしました。各種要因を精査すると共に、期末に近づくにつれて見通しが立ってくると考えています。

質問者:どちらかと言うと、ダウンサイドリスクのほうが大きいというお考えでしょうか?

清水:不透明要因にはアップサイド、ダウンサイドの双方がありますが、どちらかと言うとダウンサイド要因のほうが多いという認識でお考えいただければと思います。

質疑応答:来年度における好転要因と懸念要因について

質問者:来年度は、好転要因と懸念要因が混在する状況を予想されていますか?

清水:来年度計画は現在集計中のため、本日時点ではコメントを差し控えます。

質問者:方向感だけでもけっこうですが、お話しいただけますか?

清水:現状、中国では価格競争が激化している傾向があり、北米ではトランプ関税やUSMCAなどによってメキシコ拠点に影響を与える要因があります。

一方、日本では今年度に引き続き堅調が予想されています。このようにポジティブ要因とネガティブ要因が混在しているため、今年度との比較における方向性については、現段階では憶測になるためコメントを差し控えます。

記事提供: ![]()