2020年11月5日に行われた、日立キャピタル株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

2021年3月期第2四半期決算説明会

井上悟志氏:執行役の井上でございます。本日は弊社決算説明会にご出席いただき誠にありがとうございます。またコロナ禍であることを踏まえまして、今回もWebライブ配信による実施とさせていただきます。みなさまにはご不便をおかけいたしますが、何卒よろしくお願いいたします。

では、2021年3月期中間期の連結決算の概要をご説明いたします。次のページで、ご説明する内容を目次として出させていただいています。

1-1.2021年3月期 第2四半期 決算ハイライト

2ページでございます。まず、決算ハイライトをご説明させていただきます。前回同様、今回も全体観をまずご説明したいと思いまして、ハイライトを作成いたしました。

冒頭にタイトルを付けさせていただきました。「主要項目において期初見通しを達成」です。ここで言う期初見通しでございますけれども、これは当社の着地見込みが385億円と5月29日に発表させていただきましたが、そのシナリオに基づいた期初見通しでございます。

3つ項目を出しています。まず、取扱高はグローバル事業を中心に想定以上の回復をいたしまして、期初見通しを大きく上回ることができました。114パーセントでございます。

2番目に、販売費及び一般管理費でございます。一部の地域でモラトリアムの要請、あるいは対応があったわけですけれども、当社の強みでございます良質資産の維持によりまして、貸倒費用の抑制ができました。また、全社を挙げたコスト削減の徹底によりまして、期初の見通しの中に収まったものでございます。

3つ目が、税引前利益でございます。主に日本における重点事業の牽引、さらには米州・中国で構造改革などを実行いたしました。それが本年度上期に奏功いたしまして、期初見通しを109パーセントと、大幅に上回ったものでございます。

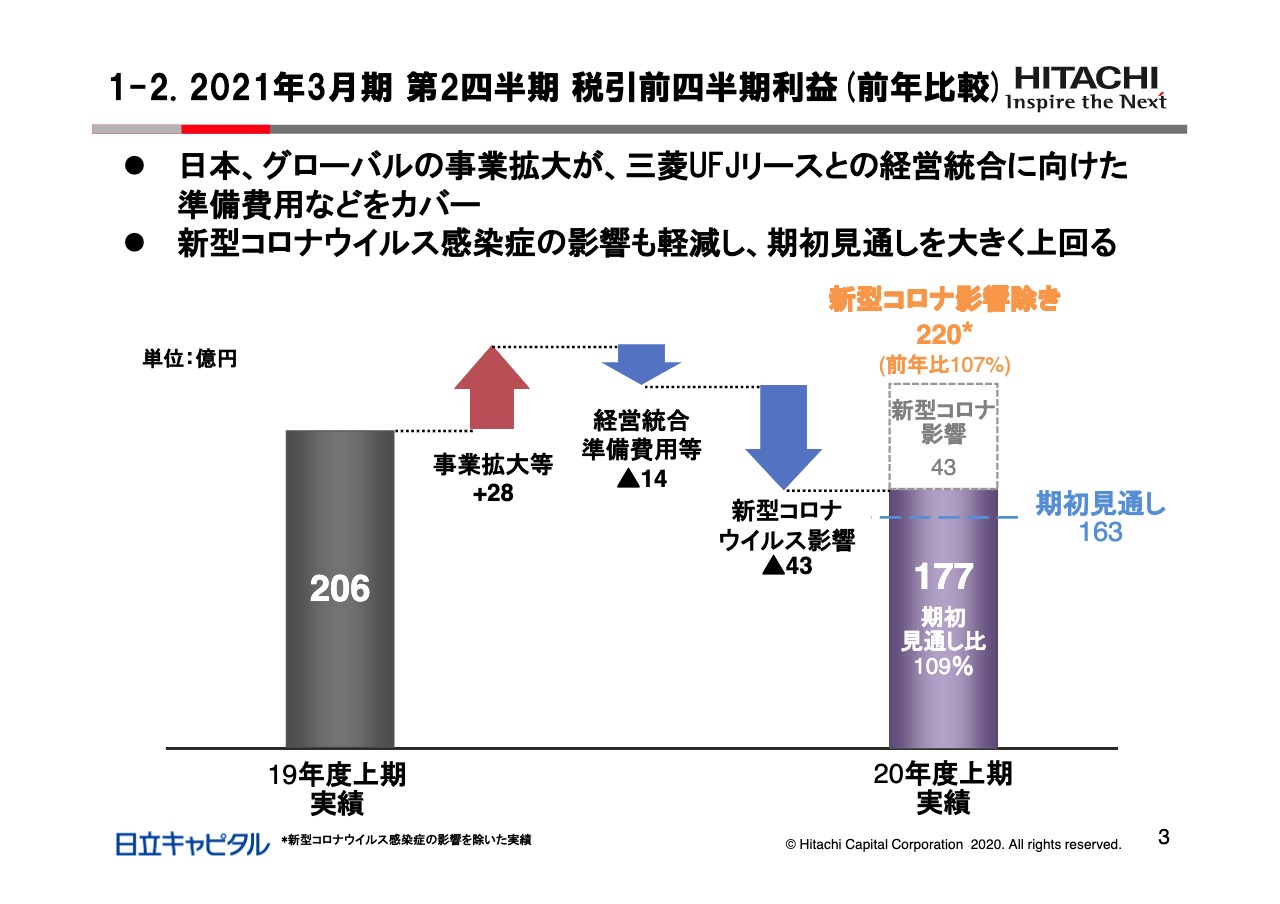

1-2.2021年3月期 第2四半期 税引前四半期利益(前年比較)

次のページは、税引前利益の昨年度からの偏差を図で説明したものでございます。まず、一番左が2019年度上期の実績で206億円です。その右の上向きの矢印が事業拡大で28億円。

その右の14億円のマイナスは、主に経営統合に関わる準備費用でございます。それを事業拡大が吸収し、さらに新型コロナウイルスの影響43億円の一部を相殺いたしまして、期初見通しの163億円に対し109パーセントの、177億円を達成したものでございます。

また、コロナウイルスの影響の43億円を足しますと、2019年度上期の206億円を大きく上回る成績でございます。

ここで事業拡大等でございますけれども、これは日本事業・グローバルの事業、ほぼ半々でございます。後ほどまた詳しく説明させていただきますが、バランスよく拡大できたと思っています。また、経営統合費用は、もちろん三菱UFJリースさまとの経営統合の準備費用が上期から発生していたものでございます。

さらに新型コロナウイルスの43億円でございますが、5月29日の発表時点では84億円という数字を出させていただいていましたが、この上期に主に海外で、ほぼ半分が出たものでございます。

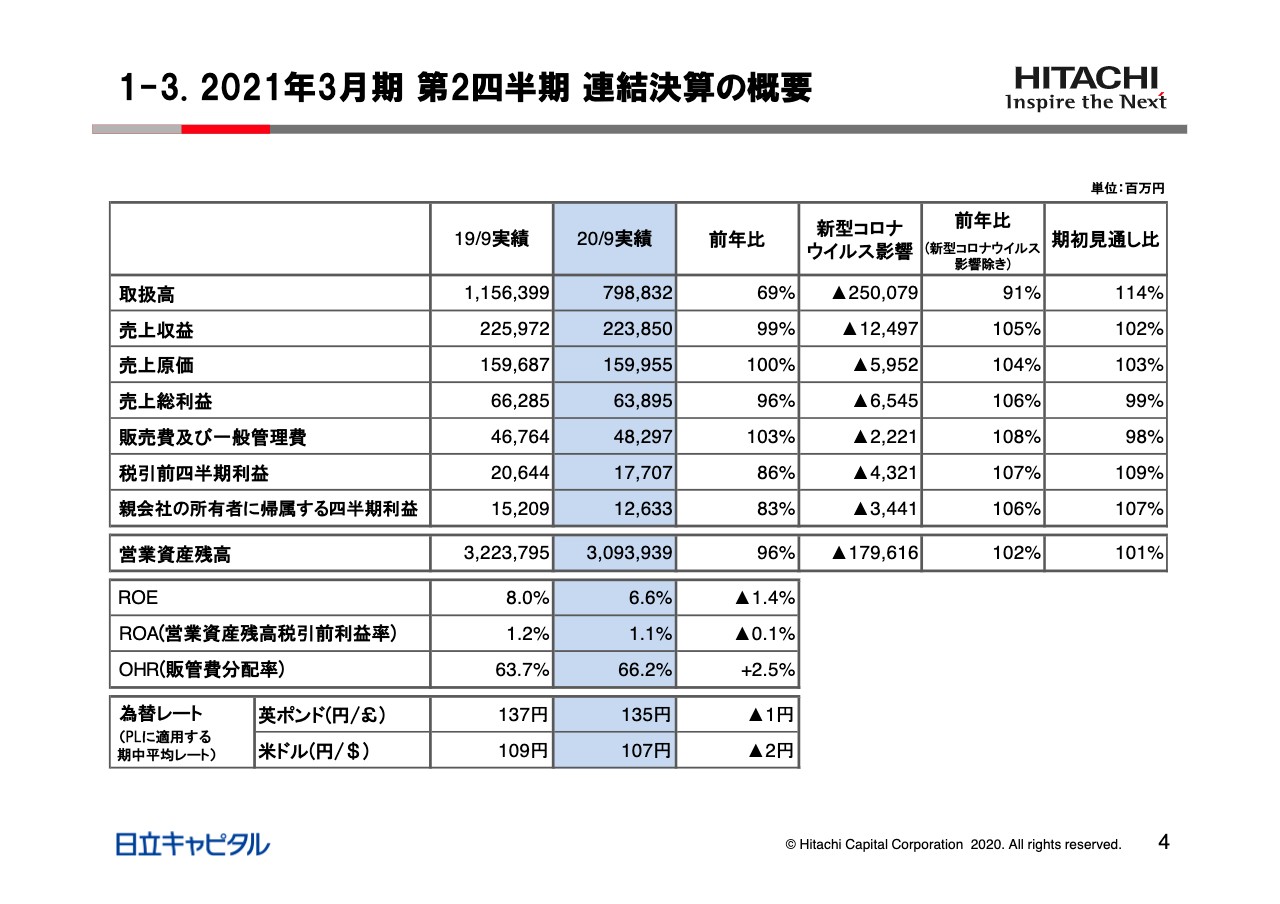

1-3.2021年3月期 第2四半期 連結決算の概要

次のページが中間期の連結決算の概要でございます。青い帯のところが9月の実績値でございます。

新型コロナウイルスの影響につきまして少し説明させていただきます。期初の見通しに対して成績がどうだったかということをお伝えするため、本ページでは前年比較に加えまして、その右隣、新型コロナウイルスの影響額を出しています。また、その額を加味した後の前年比と、期初見通し比の数字を書かせていただいています。

これまでのご説明では為替の影響を入れさせていただいていましたけれども、為替は2020年度上期は2019年度と非常に近い水準で推移したこともあり、税引前利益への影響は軽微だったと考えています。約4,000万円程度の試算となっています。したがいまして、今回は記載を省略させていただいています。

結果でございますが、一番右の期初見通し比で取扱高が114パーセント、あるいは収益項目も100パーセントを超す成績。税引前四半期利益も109パーセントと、先ほどのハイライトでご説明したとおりの実績となっています。

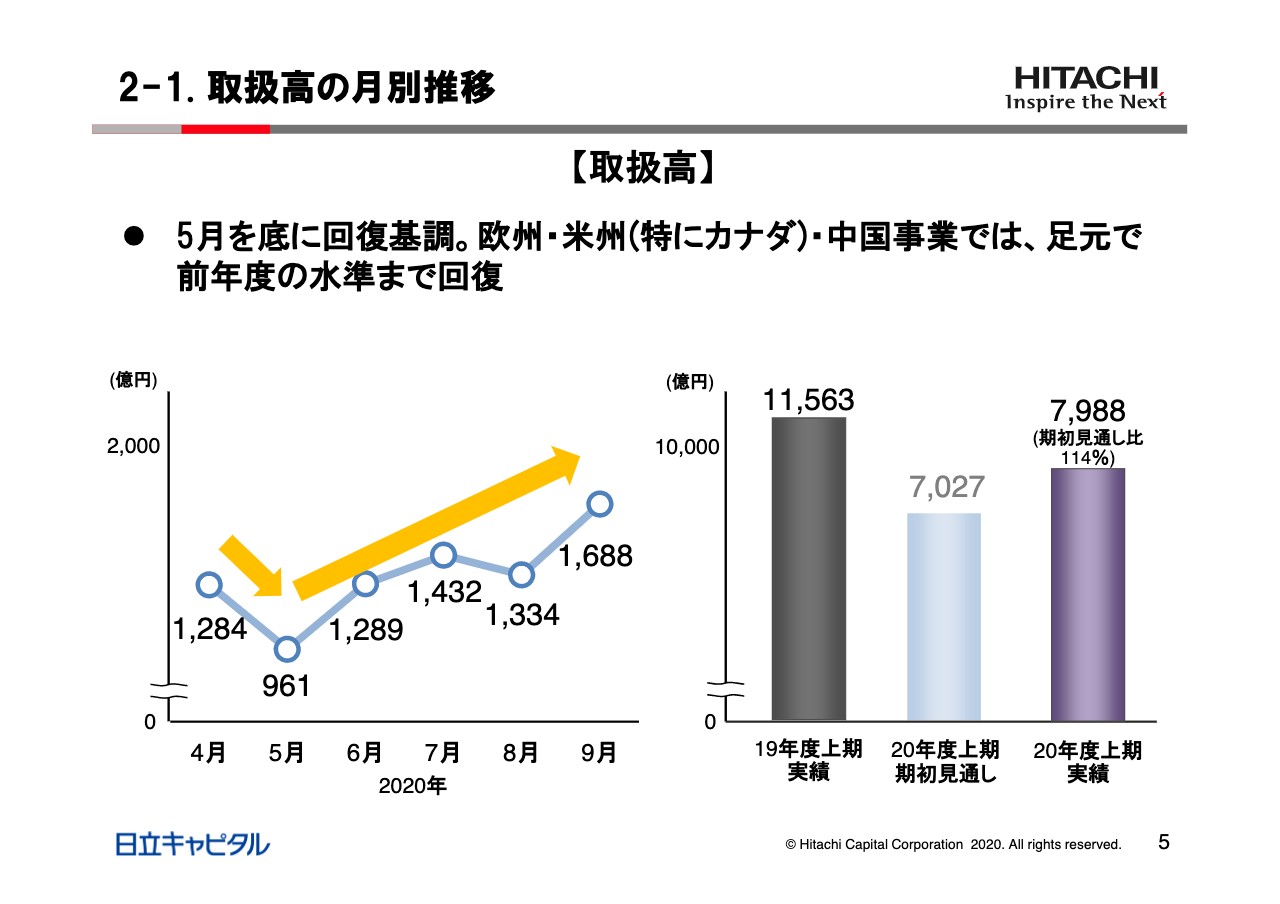

2-1.取扱高の月別推移

5ページは月別の推移でございます。今年度は新型コロナの影響で、春先は非常に業績が心配されましたけれども、そこから9月末に向けて、非常に回復が力強かったことをお示ししたいと思います。まず取扱高について、左のグラフでございますが、期初は非常事態宣言、あるいは欧州でのロックダウンの影響がございまして、4月、5月は落ち込む場面がございましたけれども、5月を底に、欧州・米州・中国でほぼ前年並みの数字まで回復することができました。

一部の地域、カナダなどでは、前年を大きく上回るところまで回復しまして、着実に取扱高が回復していることがご覧いただけると思います。その結果、右のグラフでございますが、棒グラフの比較で、2020年度の上期の期初見通しに対しまして114パーセントの成績でございます。

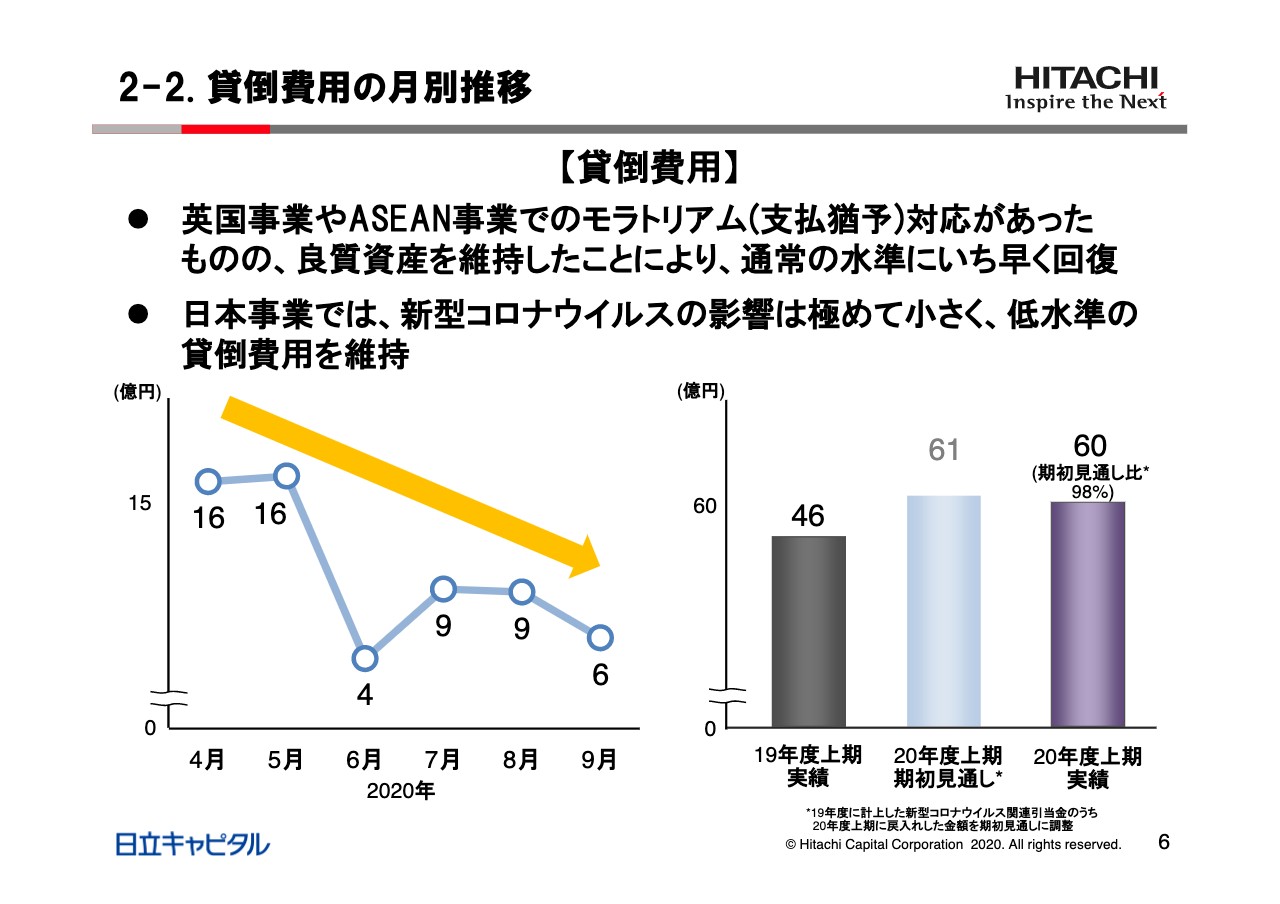

2-2.貸倒費用の月別推移

次のページの貸倒費用の月別推移をご覧ください。これも当社にとりまして、非常に大きなファクターでございます。左のグラフで、4月、5月は16億円という、かなり大きな数字で貸倒費用が発生しています。これは英国の事業、あるいはASEANの事業で一部モラトリアムの請求があり、それに対応しなければならなかったもので、大きく貸倒引当金が増えたものでございます。

ただ、当社は良質の資産の維持が強みでございまして、その良質な資産を維持していたことで、9月に向けて大きく回復してきたものでございます。一度積んだ引当金の戻りも含めて、9月に向けては通常の水準まで回復してきたと考えています。

ハイライトにも書いてございますけれども、特に日本事業では新型コロナウイルスの影響は極めて小さくて、それを感じさせない低水準の貸倒費用を維持できたと考えています。

その結果、右の棒グラフでございますが、期初見通しに対しまして98パーセントの範囲内で貸倒費用をコントロールすることができたと考えています。

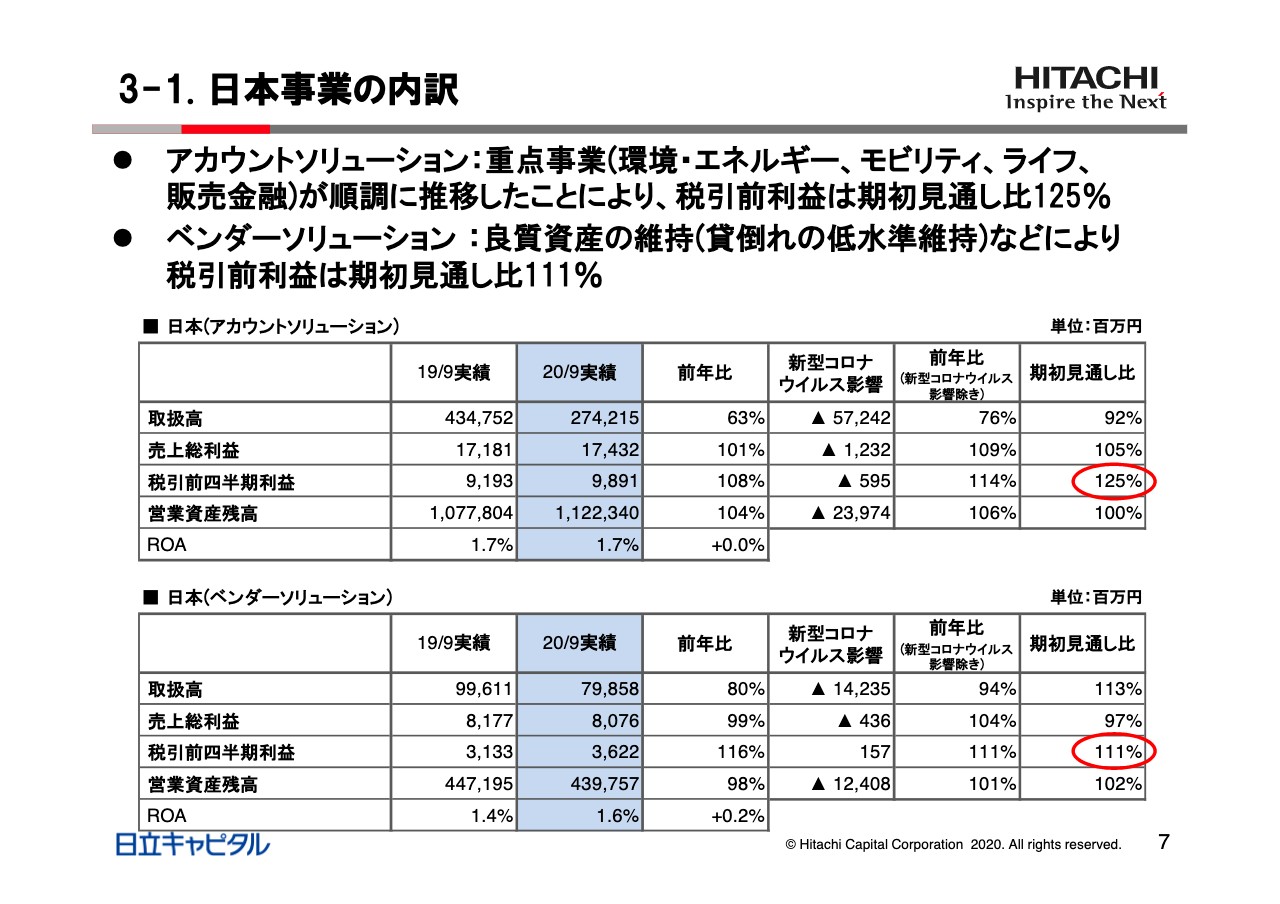

3-1.日本事業の内訳

次の7ページ以降、地域ごとの状況をご説明させていただきます。まず、日本事業でございます。日本事業は、アカウントソリューションとベンダーソリューションに分けて発表しています。

まずアカウントソリューション事業でございますが、当社では中計におきまして、4つの重点事業を発表しています。その4つの重点事業、環境・エネルギー、モビリティ、ライフ、販売金融でございますが、順調に推移しました。

特に環境・エネルギー事業におきましては、風力発電のサイト・太陽光のサイトが着実に積み上がりまして、環境・エネルギー事業の収益が拡大いたしました。また、販管費の削減などコストの削減にも努めました結果、赤丸で書かせていただいていますように、税引前四半期利益では125パーセントの出来高となっています。

ベンダーソリューションでございます。ベンダーソリューションも見通し比較で、取扱高を伸ばしました。収益あるいは売却益等で少し下回ったもので、売上総利益では97パーセントの見通し比でございます。

貸倒費用は、良質の資産を維持していたことから、極めて低水準で維持できた。あるいは、コストの削減効果が出たということで、税引前利益は、期初見通し比111パーセントの達成となっています。

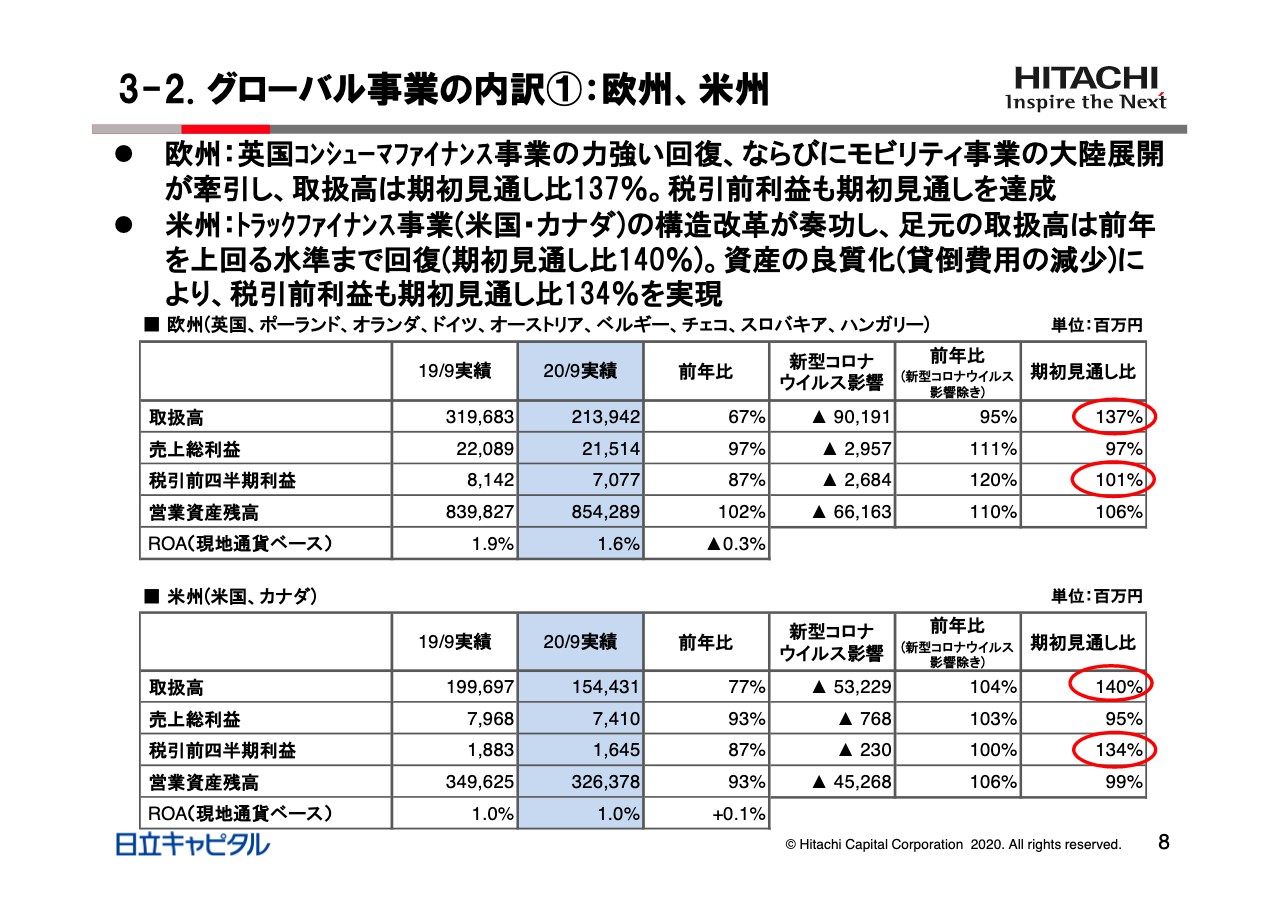

3-2.グローバル事業の内訳①:欧州、米州

グローバル事業の内訳でございます。まず、欧州・米州でございます。

欧州の最大のポートフォリオでございます英国事業では、3月以降のロックダウンの影響がかなりありまして、それがどうなるかと慎重に見ていたわけでございますけれども、春先以降、先ほどの取扱高の月展開でもご覧いただきましたとおり、コンシューマ事業をはじめとする英国の事業は、力強く回復しています。9月におきましては、前年度と同水準に近いところまで回復してきた状況でございます。

また、それに加えまして、チェコ、スロバキア、ハンガリーといった中東欧のモビリティ事業での展開も加わりまして、取扱高は期初見通し137パーセントの実績となりました。税引前四半期利益も、徐々に収益が追いついてまいりまして、70億7,700万円と期初見通しを達成した次第でございます。

米州地区でございます。米州は、米国とカナダの合算でございます。2019年度にトラックファイナンス事業の構造改革を行ったわけですけれども、その効果もございまして、足元の取扱高は極めて順調で、前年を上回る水準まで回復してきています。カナダにつきまして、急回復していることは先ほども申し上げました。

その結果、取扱高が1,544億円あまりで、期初見通し比で140パーセントの出来高となりました。また、構造改革は良質の資産の維持にもつながっていまして、貸倒費用の減少、あるいは米州を挙げて行っています業務の効率化などに努めた結果、費用面でも削減効果が出ていまして、税引前利益では134パーセントの達成となりました。

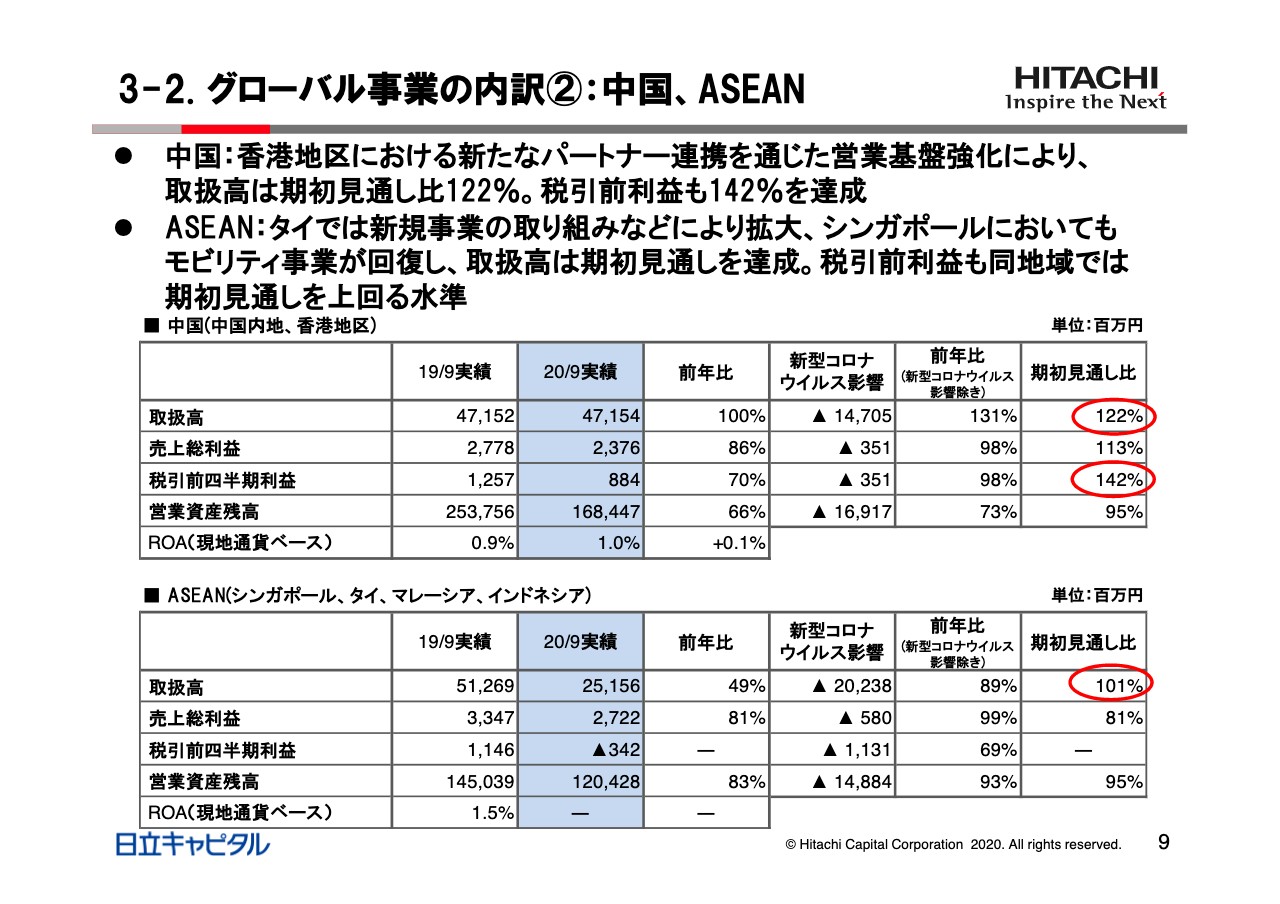

3-2.グローバル事業の内訳②:中国、ASEAN

中国とASEANでございます。まず、中国では、中国大陸の構造改革の関係もありまして、香港中心に業績を伸ばしました。香港地区では、新たなパートナー連携を通じて営業基盤を強化した効果が出ていまして、期初見通し比122パーセントの出来高となりました。

また、香港では安定化法案等で社会情勢を心配されたところもあったんですけれども、先ほどのパートナー連携で強化された基盤を活かしまして、収益面でも堅調で、中国全体では期初見通し比142パーセントを達成することができました。

下段のASEANでございます。ASEANは4ヶ国で展開しています。その4ヶ国のうちタイでは、新規法人向けのリース事業が貢献・拡大し、シンガポールにおいても、モビリティ事業が急回復していまして、それらの貢献で、取扱高は期初見通し比101パーセントを達成することができました。この2つの地域では、期初見通し比を収益面でも上回ることができています。

一方、インドネシア、マレーシアではコロナの影響が大きくて貸倒費用が先行したものですから、上期では収益が伸び悩んでいました。しかしながら、ASEANにおいても良質な資産を維持している関係で、将来的には回復が見込まれると思っています。

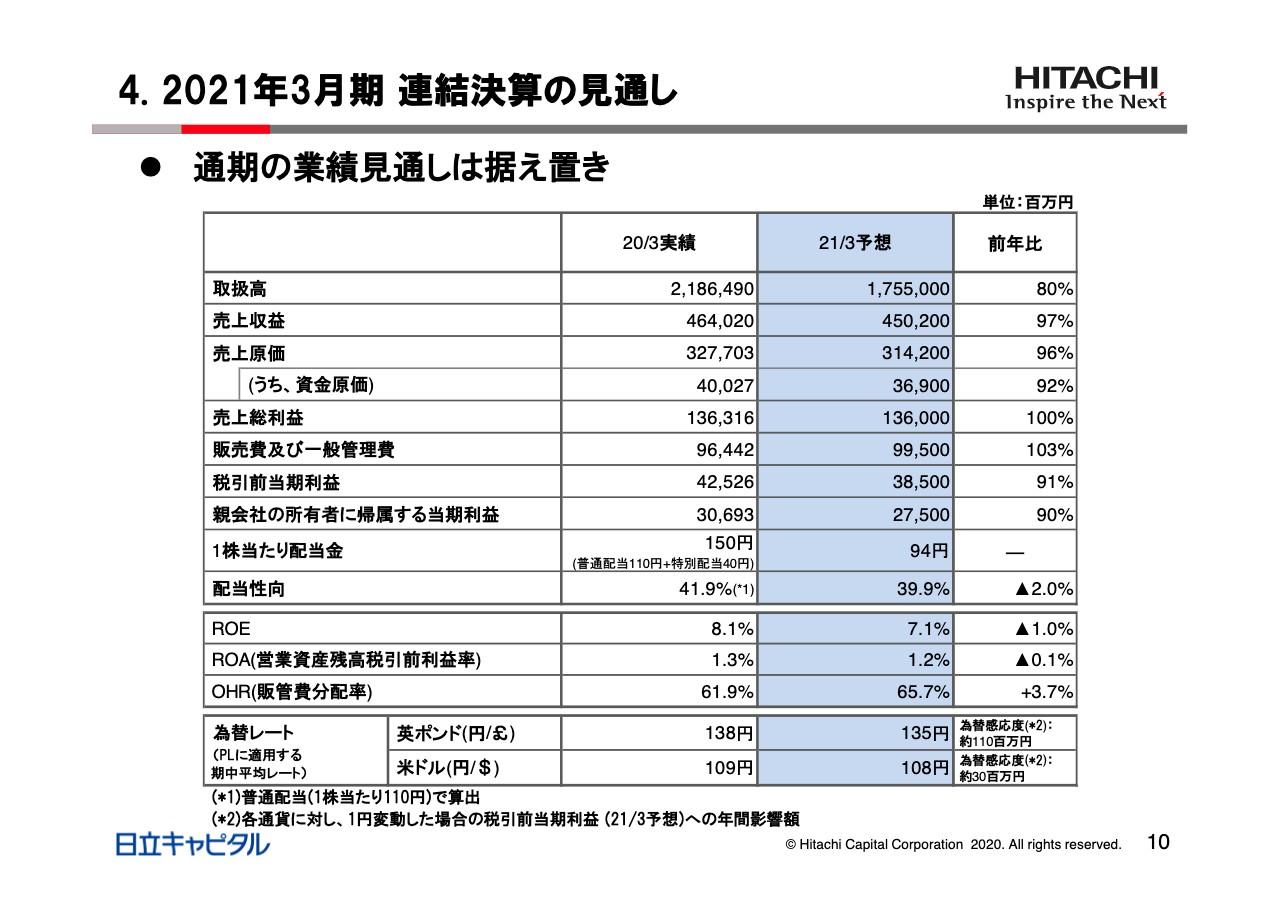

4. 2021年3月期 連結決算の見通し

10ページが連結決算の見通しでございます。青い帯が2021年3月の予想の数値でございます。ハイライトにございますように、通期の業績見通しは据え置きとさせていただいています。

本日ご説明申し上げたとおり、2020年度の上期は、コロナ禍という非常に不透明な状況の中でも、期初の見通しを上回る実績を出すことができました。下期もこの調子が維持できると考えています。

しかしながら、下期には三菱UFJリースさまとの経営統合に向けた準備、あるいは費用面でも新たな負荷がかかると考えています。この時点では、その負荷を、金額も含めて正確に把握することは難しいと考えていまして、通期の業績見通しは据え置きとさせていただきました。

そのため、中ほどにございます1株あたりの通期配当金94円につきましても、据え置きとさせていただきます。中間配当金におきましては、中間および通期の調整は行わず、期初の予想どおり40円とさせていただきます。

これで、本日のご説明は以上でございます。ご清聴ありがとうございました。

記事提供: ![]()