2020年12月16日に行われた、積水ハウス・リート投資法人2020年10月期決算説明会の内容を書き起こしでお伝えします。

基本理念にもとづく積水ハウス・リート投資法人のビジョン

井上順一氏:みなさまこんにちは、積水ハウス・アセットマネジメントの井上でございます。本日はお忙しい中、積水ハウス・リート投資法人2020年10月期第12期のWeb決算説明会に多数ご参加いただき誠にありがとうございます。

まずは新型コロナウイルス感染症の感染拡大によりお亡くなりになられた方々に深く哀悼の意を表しますとともに、罹患された方々にも心よりお見舞い申し上げます。新型コロナウイルス感染症の影響はまだしばらく続くと思われます。コロナ禍のもとでも着実な運用を心がけていきたいと考えています。

それではスライドをご覧ください。本日当リート初となるESGレポートを発行いたしました。ESGレポートの発行の狙いとしては、まずは将来目指す姿をより明確化していくためのツールとして機能させていきたいということ。

次に、これからより重要視されるESG戦略に対し強固に推進していくための姿勢を示したいとの考えもございます。また今回の発行にあわせ、当リートの理念とビジョンを新たに策定しました。新しく掲げる本投資法人のビジョンは「資産運用を通じて人・社会・未来を豊かにする」というものです。

このビジョンはグローバルビジョンとして「『わが家』を世界一幸せな場所にする」を掲げる積水ハウスとその理念を共有し、策定したものです。今後ともみなさま方から長く愛されるリートを目指していきたいと思いますので、引き続きよろしくお願いいたします。

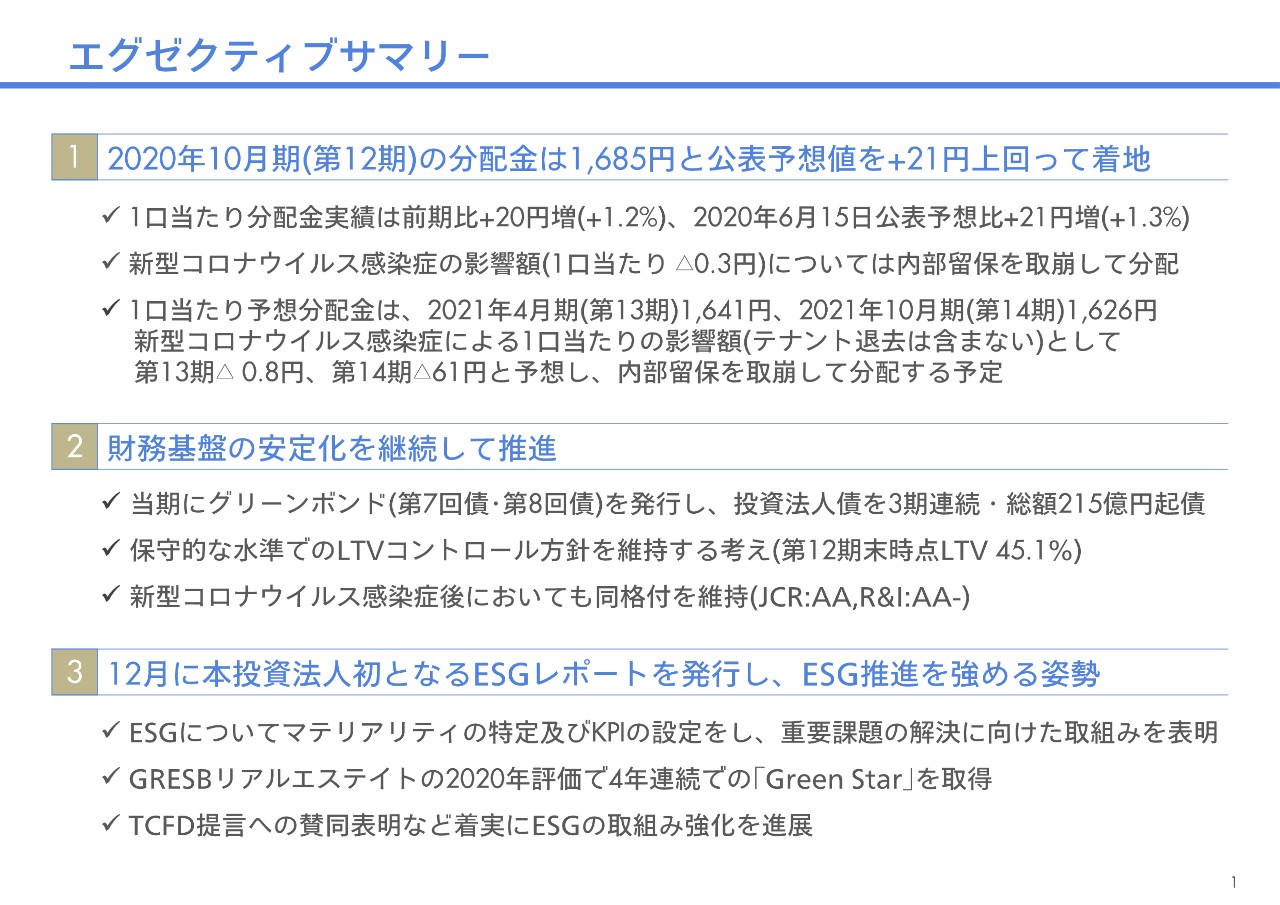

エグゼクティブサマリー

それでは本編に入ります。1ページ目をお開きください。2020年10月期第12期の分配金は1口当たり1,685円で着地しました。前期実績からプラス20円、公表予想値からプラス21円の増配でございます。

なお、複数のテナントさまから受けていた賃料の減額要請等については一部対応しましたが、分配金1口当たりに換算してもマイナス0.3円と、1円に満たない額にとどまりました。

ただ、賃料の減免等をこれから行わなくてもよいとの判断もできないため、テナント各社との協議は続けていく考えです。当期で行った賃料の減免により生じたマイナスは、内部留保の取崩しにより分配します。

次に第13期、第14期の業績予想ですが、1口当たりの分配金として13期が1,641円、14期が1,626円と予想しています。13期が当期比較でマイナス44円、14期が13期予想比較でマイナス15円の減配予想となります。こちらは後ほど補足します。

新型コロナウイルス感染症による影響額としては、1口当たりで13期が1円未満、14期が61円と見立てており、生じたマイナス分については当期同様内部留保を取崩し、分配する方針です。

次に財務状況ですが、LTVは45.1パーセントと引き続き安定的な水準をキープしています。また、グリーンボンドの起債を行いました。3期連続での起債となります。引き続き借入コストをコントロールし、資金調達手段の多様化に努めてまいります。

ESGについては今回発行したESGレポートにおいてマテリアリティの特定、KPIの設定を行い、重要課題の解決に向けた取組みを推進します。

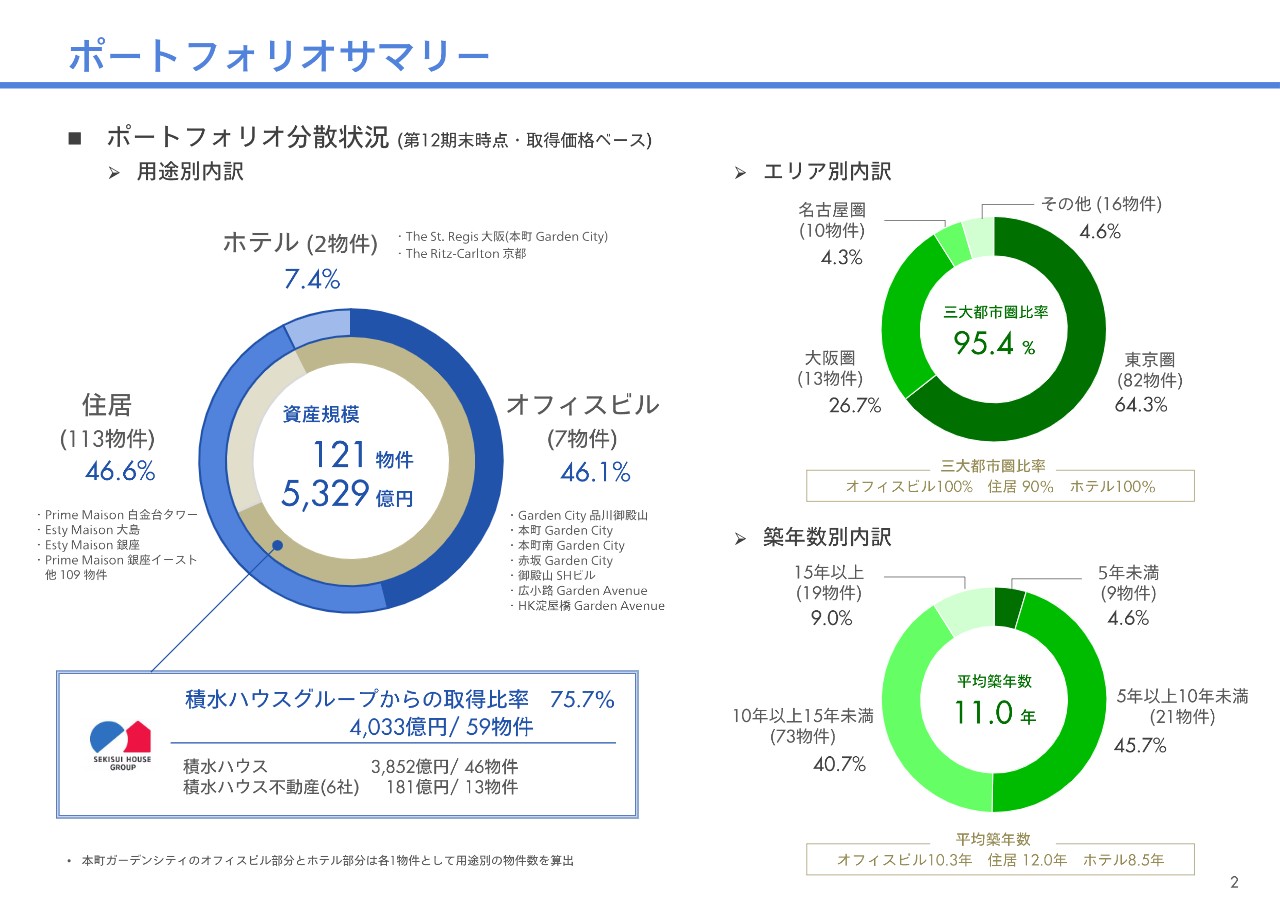

ポートフォリオサマリー

それでは2ページです。当期第12期は資産の取得、譲渡をしなかったため、資産規模5,329億円、121物件と運用状況の変化は前期からありません。ポートフォリオ構築方針としては、引き続きオフィス住居を中核資産としたポートフォリオの構築を進めていく考えです。

なお、用途別の投資比率の中長期的な目安として、オフィス45パーセント程度、住居45パーセント程度、ホテル10パーセント程度、商業施設等10パーセント未満としていますが、今回ホテル、商業施設等の部分にホテル、商業施設等を合計して15パーセント程度とする考えを加えました。

ホテル単体については、これまでどおり10パーセント程度とします。投資比率の方針については36ページにありますので後ほどご覧ください。

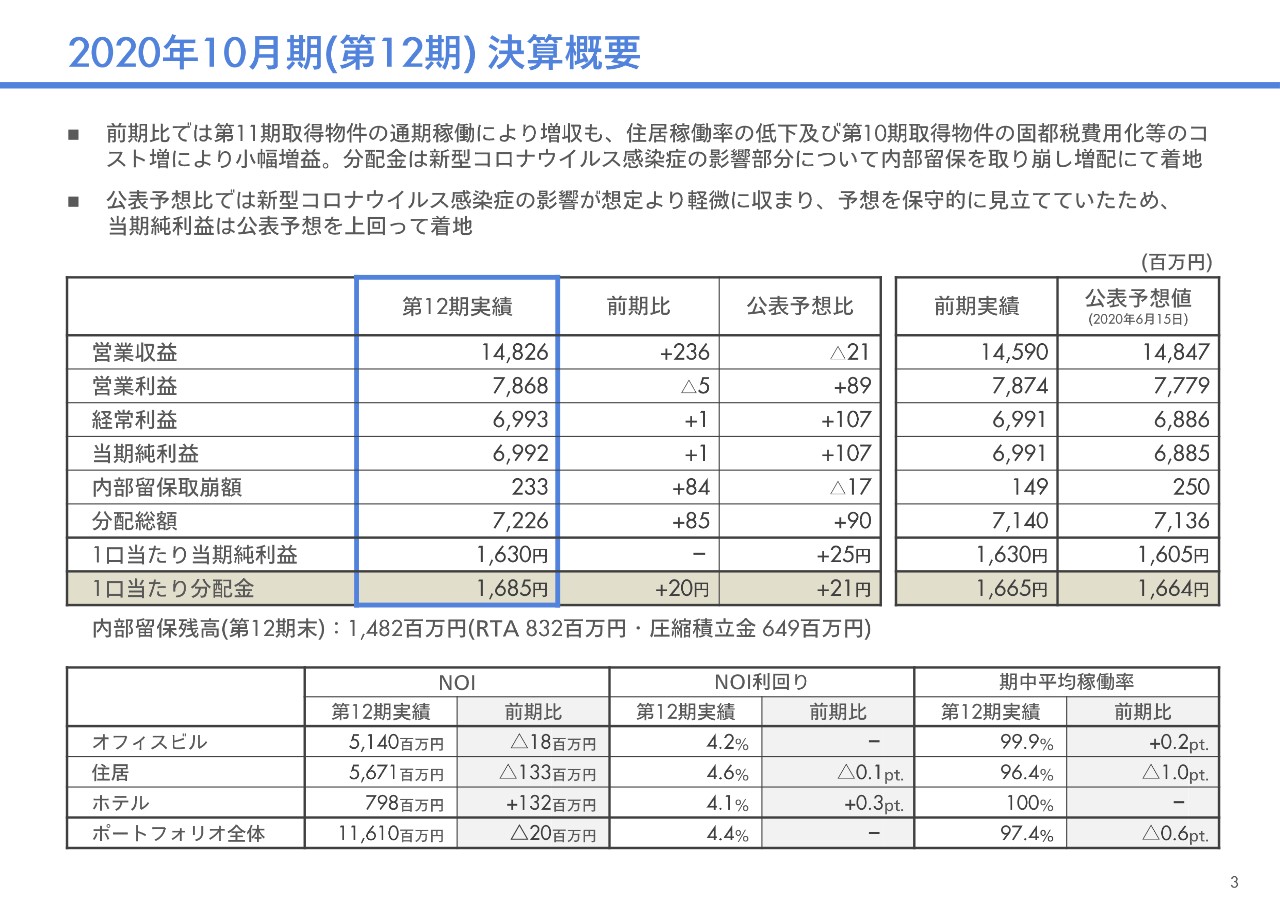

2020年10月期(第12期)決算概要

次は3ページです。第12期実績、営業収益148億2,600万円、営業利益78億6,800万円、当期純利益69億9,200万円、営業収益は前期からプラス2億3,600万円の増収。前期から変動した主な要因としては、オフィスはパススルー化の効果及び一部テナントのフリーレントがあけたことにより増収。

住居は春先のマーケットの悪化により、12期の稼働率が前期からマイナス1ポイント低下したなどにより減収。ホテルは「ザ・リッツ・カールトン京都」の変動賃料の増加並びに4月取得部分の通期稼働などのプラスによる増収。営業利益は前期からマイナス500万円の減益です。

オフィス物件のパススルー化によるコスト増、住居物件での新規契約件数の増加などによるコスト増、12期に生じた固都税の費用化などが影響し、若干の減益となりました。営業外損益はプラスとなり、当期純利益は前期比プラス100万円の増益でございます。

1口当たりで見て当期純利益1,630円、税会不一致によるRTAの取崩し32円、圧縮積立金の取崩し23円、分配金は1,685円でございます。圧縮積立金の取崩しは新型コロナウイルス感染症の影響はほぼゼロ。大半をオフィスのリーシングにかかる費用に対しての実施となりました。

また、1口当たりの当期純利益1,630円は前期と同額での着地となりました。内訳を見ると、前期比でマイナスは住居36円とオフィス4円の計40円、プラスはホテル29円と販管費等11円でこちらも計40円と、差し引きしてゼロとなっています。

なお今回から7ページに、より詳細な損益項目の推移を付けております。各期におけるキャペックス、資産運用報酬額、固都税の費用化の額並びに各アセットタイプ別の収益、損益についてはそちらをご覧ください。

次に公表予想比較です。すべて2020年6月15日時点の公表予想値からとして説明申し上げます。営業収益は住居稼働率が予想値マイナス0.2ポイント低下したことにより賃料収入が減少。

礼金収入の減少並びにオフィス物件における付加使用料の減少などもあり、2,100万円の減収となりましたが、住居物件におけるリーシング費用やオフィス物件における水光熱費を保守的に見立てたことなどでのコスト減に加え、販管費で資産運用報酬のコスト増を上回るコスト削減を実現し、営業利益で増益。

リファイナンス、起債などコストを保守的に見立てた効果もあり、当期純利益も増益となりました。アセットタイプ別で見てもオフィス、住居、ホテル、すべてのアセットで予想を上回るNOIをつくることができました。NOIは利回りベースでもこれまでの水準が維持できています。

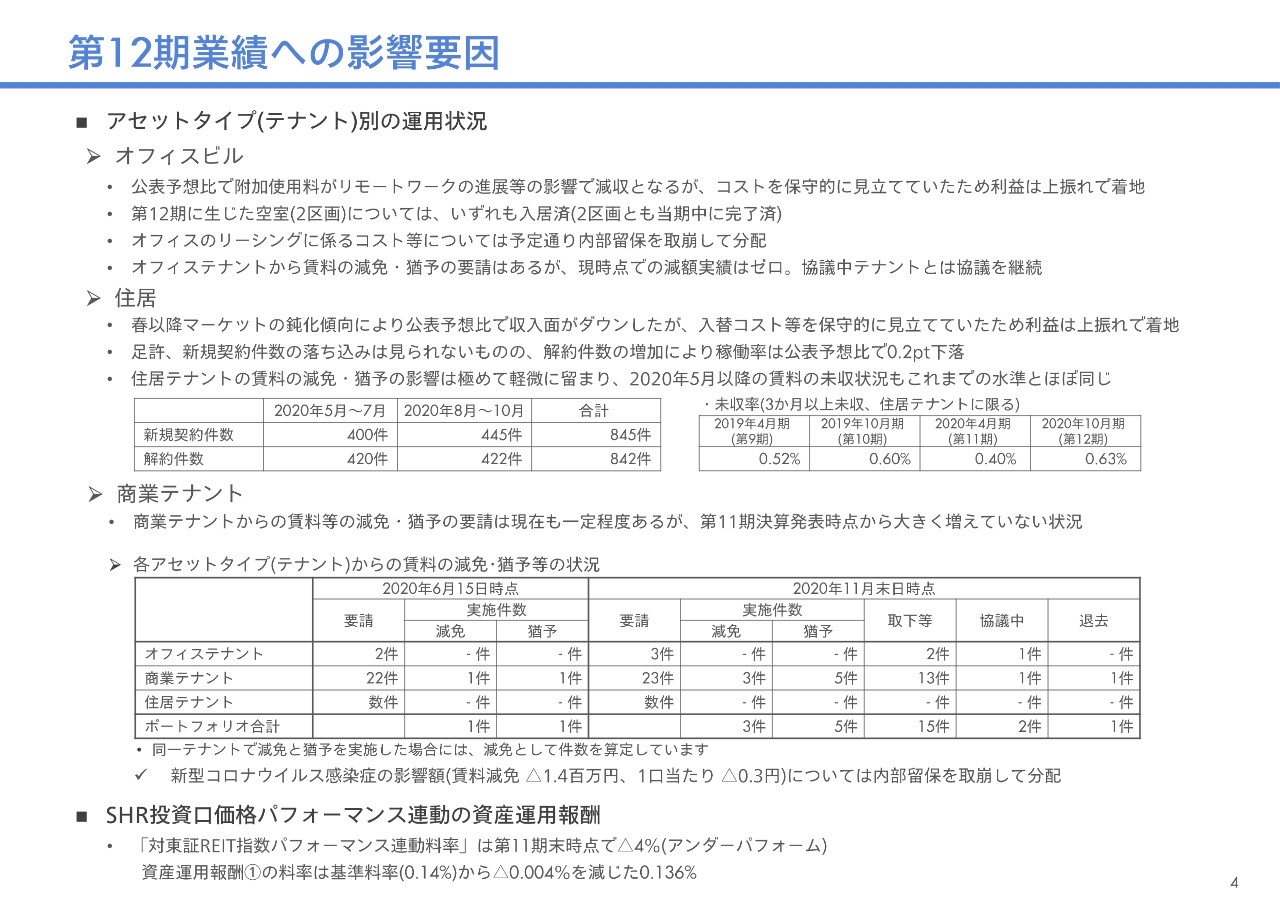

第12期業績への影響要因

では4ページです。こちらはアセットタイプ別で見た時の公表予想値との主な差異要因を示したものです。まず、オフィスは12期において空室が生じたものの、リースアップが順調に進んでいます。

次に、住居物件は春先に新規契約件数の大きな落ち込みが見られました。5月度の新規契約率は1.1パーセント、ジョイントリート時代の2005年8月以降で見て過去最低を更新しました。

足元の新規契約は回復傾向が見られますが、解約の増加が新規契約の回復を上回っているため、12期の稼働率はここ数年の水準より低下することとなりました。ホテルアセットは12期の賃料が期初の時点ですでに確定していたため、収益面への影響はほぼありませんでした。

また各テナントからの賃料に対する要望についてですが、数としては前回説明時から大きく増えていない状況です。引き続きテナント各社さまとのリレーションをしっかりと保っていくよう考えています。

最後に12期から新たに導入した投資口価格パフォーマンス連動による資産運用報酬の結果です。

2020年4月時点でアンダーパフォームとなりましたので、12期の料率は低下となりましたが、10月末時点で7パーセントアウトパフォームとなりましたので、13期の料率は上昇する予定です。差し引きすると、2期で見てパフォーマンス計算上プラス3パーセントとなりました。

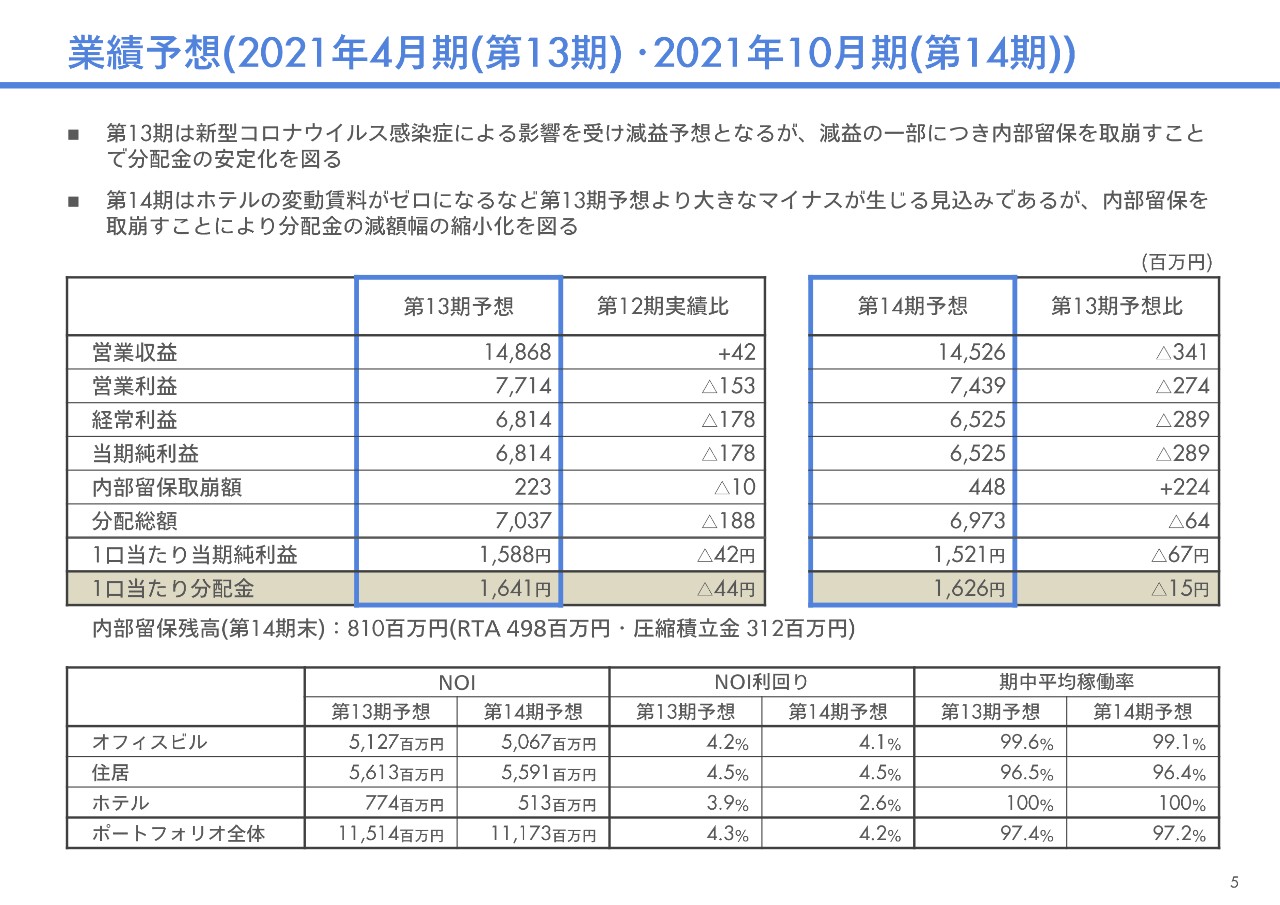

業績予想(2021年4月期(第13期)・2021年10月期(第14期))

次は業績予想です。第13期は12期実績比で増収減益の見込みです。主な要素としてはオフィス賃料の増加、住居の稼働率が若干向上、「セントレジス」の収益連動賃料の減少などです。

分配金については1口当たり当期純利益で1,588円、税会不一致によるRTAの取崩しが38円、圧縮積立金の取崩しが15円、分配金は1,641円、当期実績マイナス44円の減配予想。圧縮積立金取崩しの15円のうちコロナの影響分は0.8円と、1円未満となる見込みでございます。

第14期予想です。第14期は第13期比で減収減益となる見込みです。主な要素は「ザ・リッツ・カールトン京都」の歩合賃料が発生しない見込みにあり大幅な減収となることに加え、オフィスのテナント更新による一時的な収入減や、住居稼働率の保守的な設定などです。

分配金については1口当たり当期純利益で1,521円、税会不一致によるRTAの取崩しが40円、圧縮積立金の取崩しが65円、分配金は1,626円、13期からマイナス15円の減配予想。圧縮積立金65円のうち、コロナの影響分は61円となる見込みでございます。

なお、13期と14期予想を各アセットタイプ別で見ると、13期予想につきましては、オフィスは収入面で季節要因と足元での使用料が低下傾向にある付加使用料を12期よりマイナスで見立てていますが、賃料収入の増加が上回り、オフィスの営業収益は12期より増収と予想。

一方コストはリーシング費用などで増加し、オフィスの賃貸事業利益は12期より減益と予想しています。

住居は足元の解約件数の増加傾向を受け、稼働率を保守的に96.5パーセントと予想。12期から0.1ポイントの増加でございます。収入面では、特に礼金収入を保守的に見立てているものの、営業収益は12期より若干の増収となる一方、営業費用はコスト増と見立て、住居の賃貸事業利益は12期より減益と予想。

コスト増の主な要因としては、全般的に保守的な見立てとしていることに加え、解約件数の増加がコスト増となる点も考慮しています。ホテルについては、13期に剥落する「セントレジスホテル大阪」の収益連動賃料の減少、修繕工事の増加等も影響し、12期より減益予想としています。

次に14期予想です。オフィスは14期に更新を予定するテナント契約にかかる一時的な収入の減少と、次の6ページで説明する空室リスクも考慮し、営業利益は13期より減収と予想。一方営業コストは横ばいと見込み、オフィスの賃貸事業利益は13期より減益と予想。

住居は新型コロナウイルス感染症による影響が低減する方向と考えていますが、14期の稼働率は引き続き保守的に見立て、96.4パーセントと予想。この水準は前年同期となる12期と同水準、13期からマイナス0.1ポイント減少との見立てです。

コストは減少と見込んでいますが、減収分のマイナスが上回り、住居の賃貸事業利益は13期より減益と予想。ホテルのうち、「ザ・リッツ・カールトン京都」の14期と15期の歩合賃料は発生しない見込みとなりました。そのため、14期のホテルは13期より大幅な減収減益となる見込みです。

なお前回の説明のとおり、14期の賃料については13期の賃料収入のうち歩合賃料2億5,900万円が剥落する見込みのため、13期との差額全額につき内部留保を取崩して分配する方針です。

今回予想の2期予想の範囲に入っていない15期については14期と同様の考えで分配する方針を現時点で考えていますが、次期予想時に改めてお示しする方針とさせていただきます。

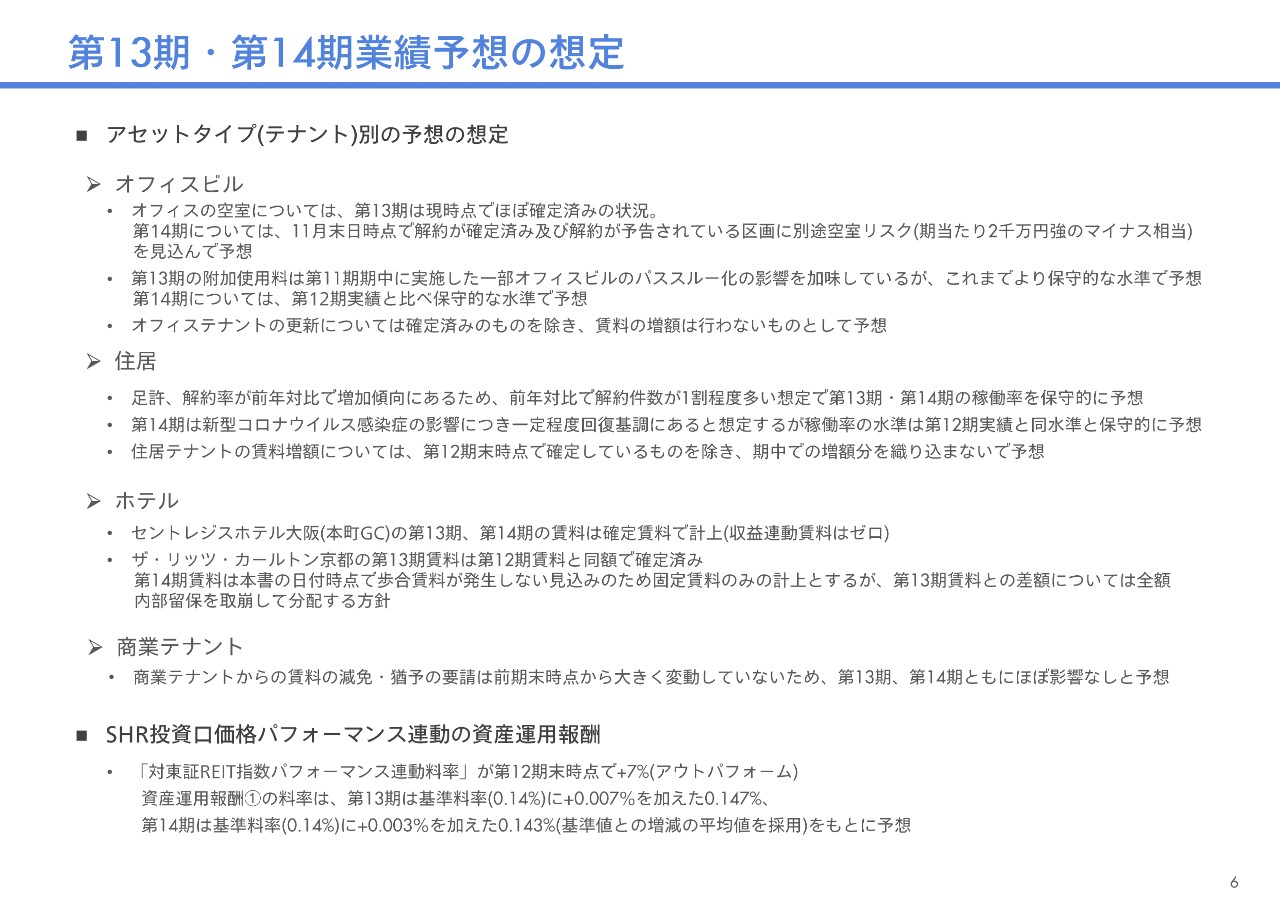

第13期・第14期業績予想の想定

次の6ページは業績予想の補足です。オフィスについては足元の解約がこれまでより増加傾向にあるのは確かですが、大幅増という状況ではないと思われます。解約理由としては大小あると思っていますが、新型コロナウイルス感染症の影響を受けてのことだと思われます。

一方オフィスのリーシング状況としましては、12期に生じた空室2区画については、いずれも12期中に入居済みとなりました。積水ハウスが9月末で退去した「本町南ガーデンシティ」の区画については、賃料増額で10月中旬に積水ハウスグループ会社で埋戻しすることができました。

新たに生じた空室のうち一部区画については、増床ニーズで交渉中のテナントで先日確定しました。残された区画についても早期埋戻しに注力する考えです。

また14期の空室リスクについては、今後さらに新たな解約が発生する可能性もあるため、業績予想に現時点で予定される解約にプラスし、金額ベースで2,000万円強のマイナスを空室リスクとして織り込んでいます。商業テナント等からの要望による賃料の減免、資産運用報酬については、先ほど4ページで説明したとおりの内容です。

なお、ここで13期と14期の予想分配金について補足します。すでにご承知のことと思いますが、来年4月の固定資産税の評価替えに際し、土地の固都税の増額を1年間凍結する措置が税制大綱に盛り込まれました。

現予想において2021年度に固都税の評価額が一定程度上がる想定で見立てており、増額見込み分として13期で1,300万円、14期で3,500万円が織り込まれている状況です。

このまま決定すれば、13期予想の1口当たり分配金は1,641円から3円程度、14期予想の1口当たりの分配金は1,626円から8円程度プラスされる見込みです。13期、14期ともにさらに分配金の積み増しができるようしっかりと運用していきたいと考えています。

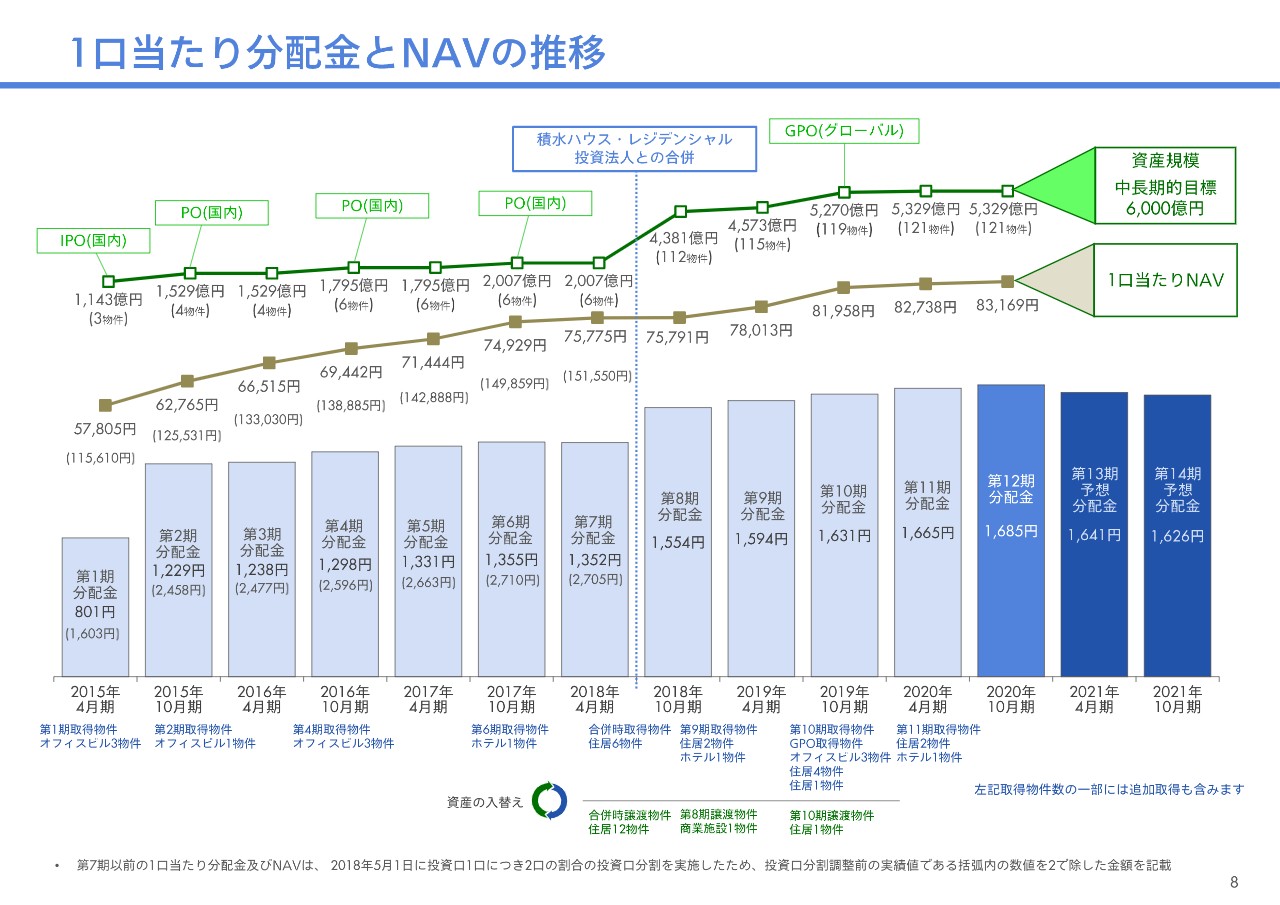

1口当たり分配金とNAVの推移

次は8ページです。12期末のNAVは1口当たり約8万3,000円と、この環境下においても前期から若干増加することができました。

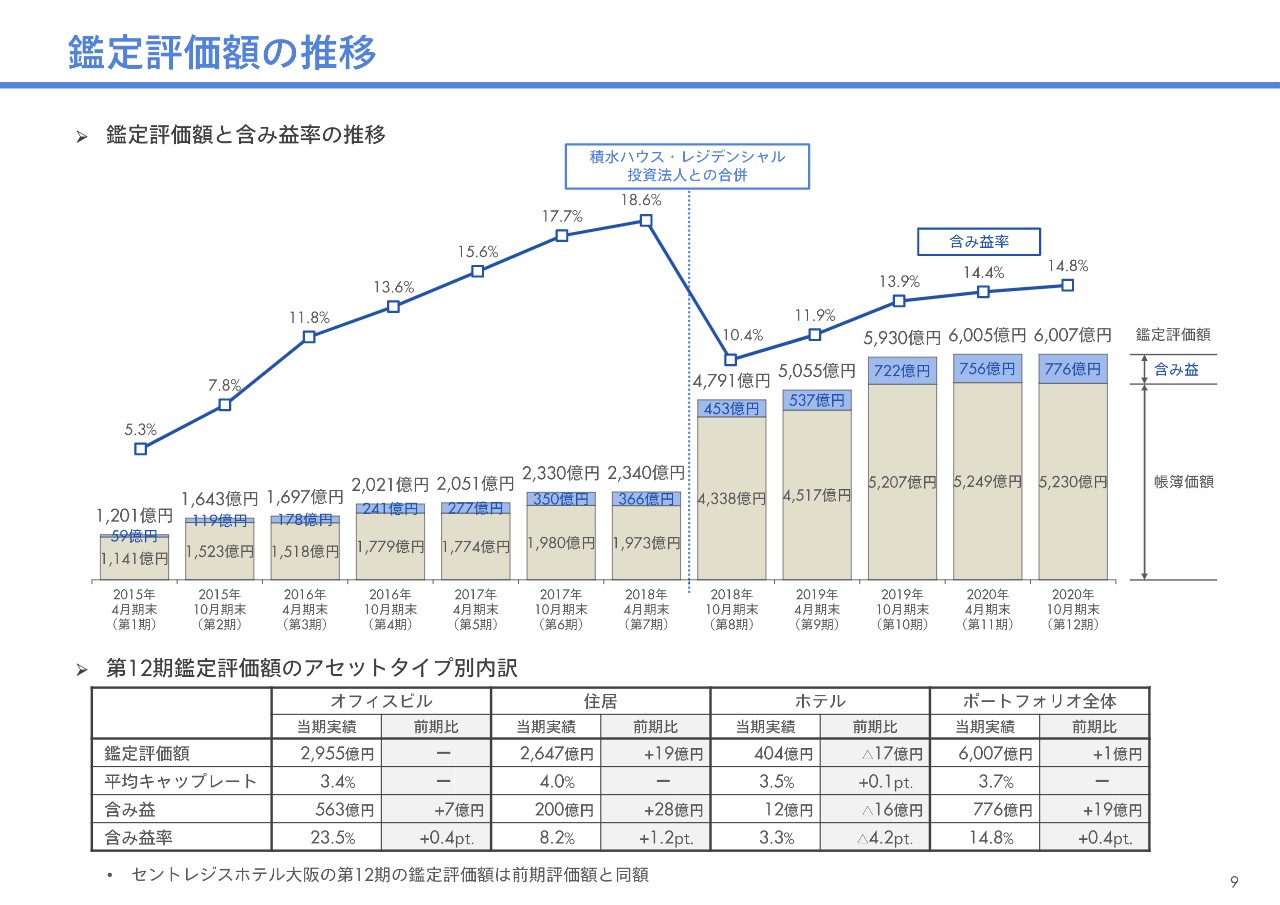

鑑定評価額の推移

次は9ページです。12期末の鑑定評価額は前期末から1億円増加し、6,007億円となりました。増加分の内訳としては、住居でプラス19億円、ホテルでマイナス17億円、オフィスはプラスマイナスゼロとなっています。

ホテルでのマイナスはすべて「ザ・リッツ・カールトン京都」で、前期末鑑定評価額からマイナス7.3ポイントダウンしました。

この点について鑑定会社にヒアリングしたところ、「収益面として新型コロナウイルス感染症の影響が年内である程度収束に向かうとの当初予測が、感染症流行の期間が長期化する見込みとなり、ホテルの業績回復の見込み時期が後ろ倒しになった」との回答がありました。

また同時に、不確実性リスクがキャップレートに乗せられ、12期のキャップレートが11期末時点から0.2ポイントワイド化し、3.5パーセントになった影響もあると考えています。当該ホテルに対し、追加取得を本年4月に行いました。

含み益が出てるとはいえ、鑑定価格がすぐに下がってしまった点につきましてお詫び申し上げます。今後につきましては、まずホテルの収益の確保が最優先課題となりますので、業績回復の早期化ができるよう取り組み、鑑定価格の回復を図るということが肝要と考えています。

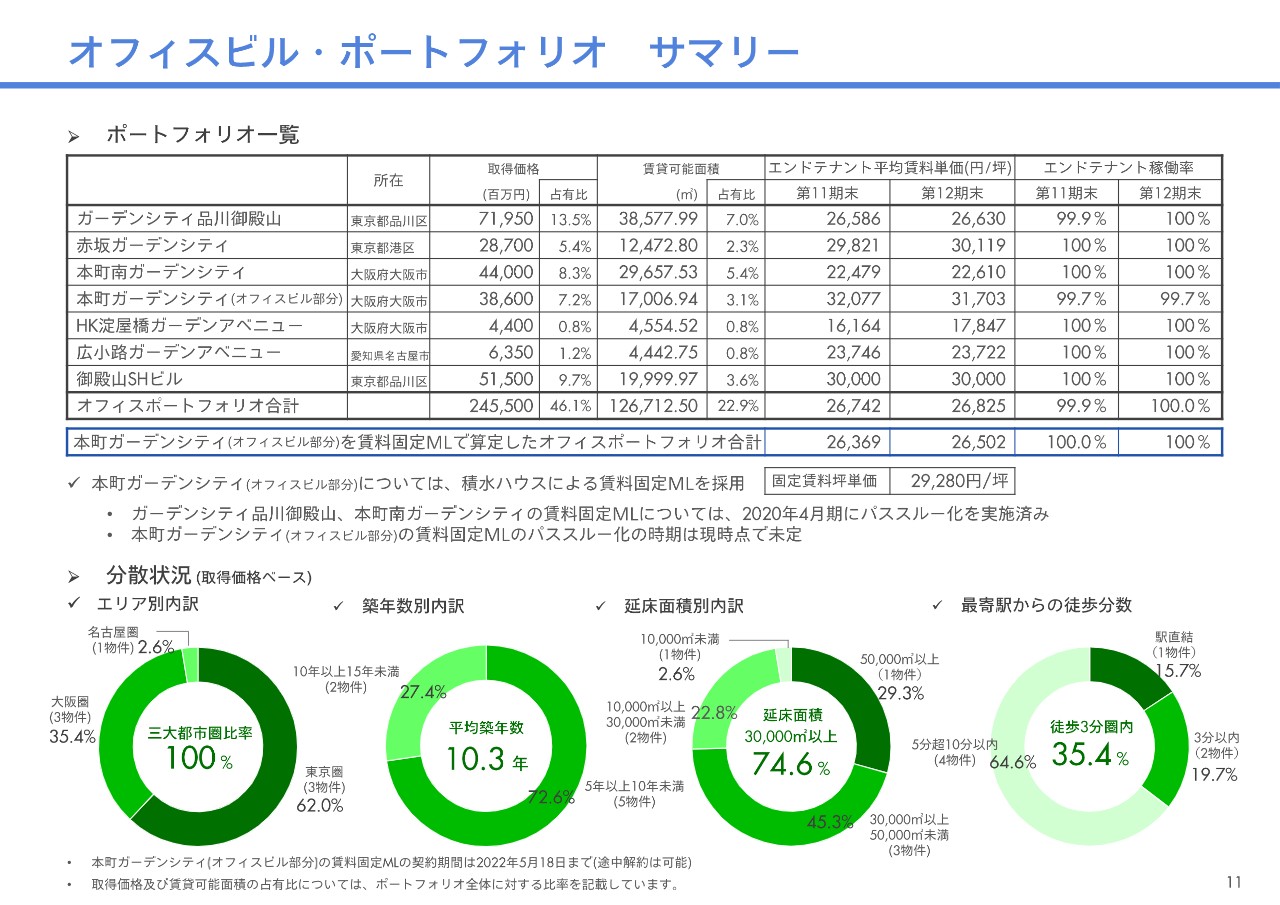

オフィスビル・ポートフォリオ サマリー

次は11ページです。12期での資産の変動はなく、エンドテナント稼働率も安定的に推移しています。オフィスポートフォリオの運用は順調に維持できていると考えています。

なお、「本町ガーデンシティ」の賃料固定マスターリースのパススルー化の方針ですが、現時点での「本町ガーデンシティ」はビル単体のエンドテナントベースで見ても高稼働が維持できています。

足元でのエンドテナントの更新も順調に進んでいます。ただし、まだコロナ禍が落ち着いていない状況下で賃料固定マスターリースからパススルー化を進めるのは時期としてよくないと判断し、将来的にパススルー化を検討するという方針は引き続き維持しますが、その時期について未定とする方針も続ける考えです。

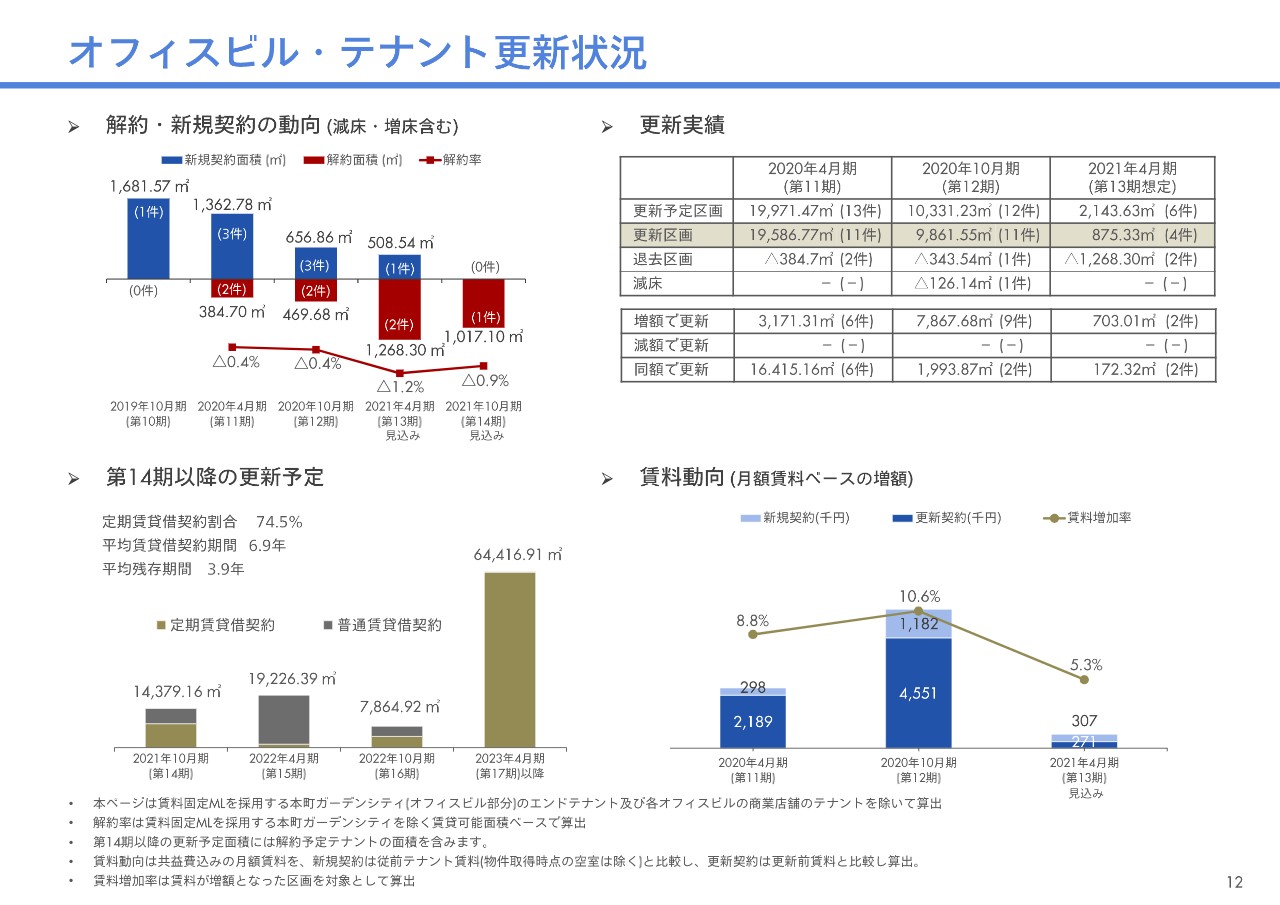

オフィスビル・テナント更新状況

次は12ページです。このページと次のページは、オフィスポートフォリオにおけるパススルー化が進んだことにより、これまでより詳細なエンドテナントの状況を示したほうがよいと判断し、今回内容を一新しました。

まずはエンドテナントの解約と新規契約の動向ですが、足元では13期と14期の解約はこれまでより増えていますが、オフィスポートフォリオ全体に大きく影響を与えるレベルではないと考えています。

エンドテナントの更新も順調に進捗しています。賃料増額についても確保できている状況です。賃料増額での更新については、従来の水準よりだいぶペースダウンとなっていますが、まだ増額余地のあるテナントさまもいらっしゃると見ています。

一方、オフィスマーケットの空室率はワイド化していますので、エンドテナント更新時の賃料増額の取り組みについて、可能な限り取り組んでいきたいと考えています。

そのため積水ハウスをはじめとした各PM会社と引き続き連携し、既存テナントさまによいかたちで入居を続けていただけるよう、テナントリレーションを強固に保つ運用を続けていく考えです。

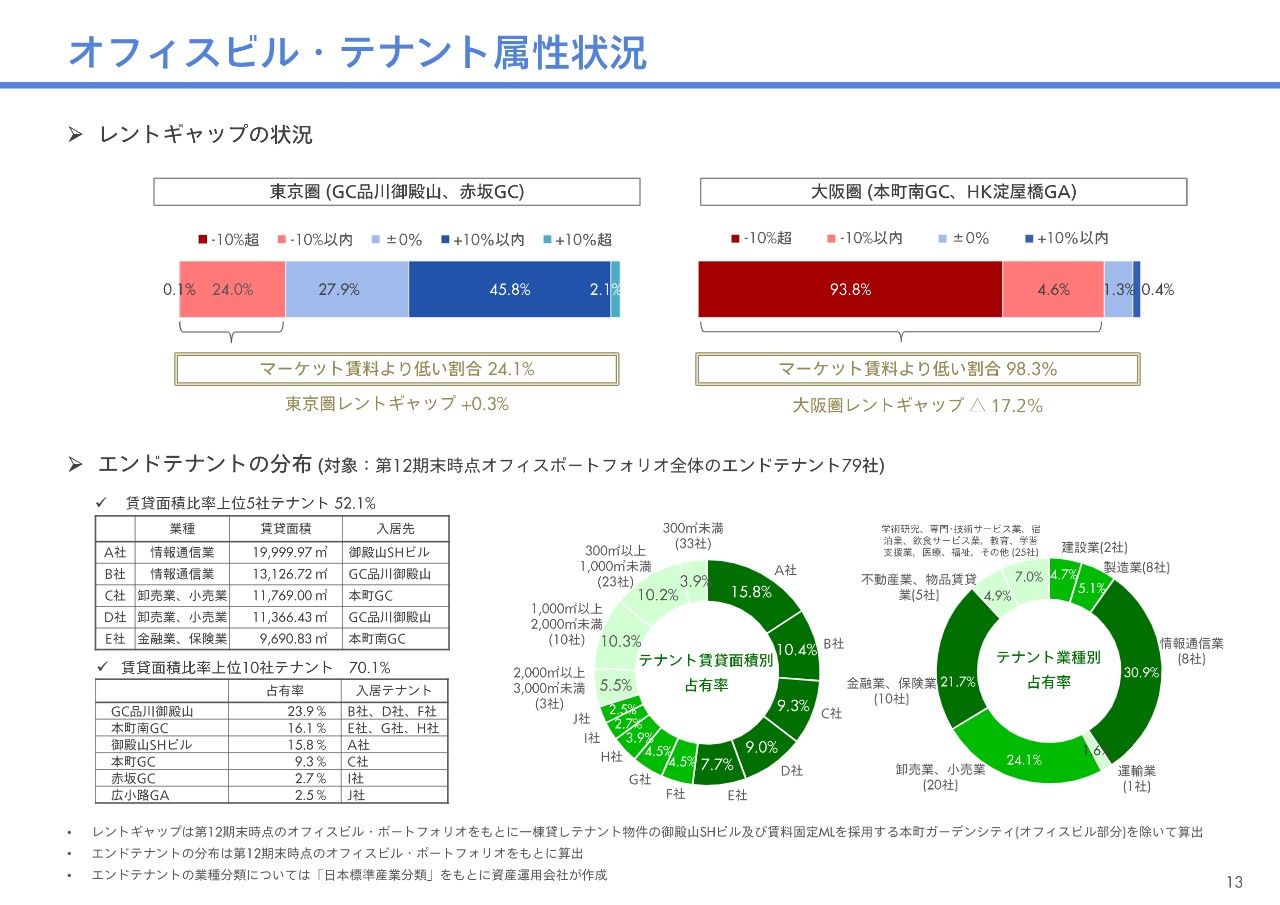

オフィスビル・テナント属性状況

次は13ページです。レントギャップは記載のとおりです。また今回からテナント業種並びに賃貸面積別の状況を新しく追加しました。賃貸面積ベースで見ると、上位5社で全体の約半分程度を占めているなど、比較的安定的なポートフォリオが構築できていると考えています。

引き続き、テナント各社さまとスポンサーの積水ハウスとのリレーションを保ちながら運用を続け、強固なポートフォリオを維持していきたいと考えています。

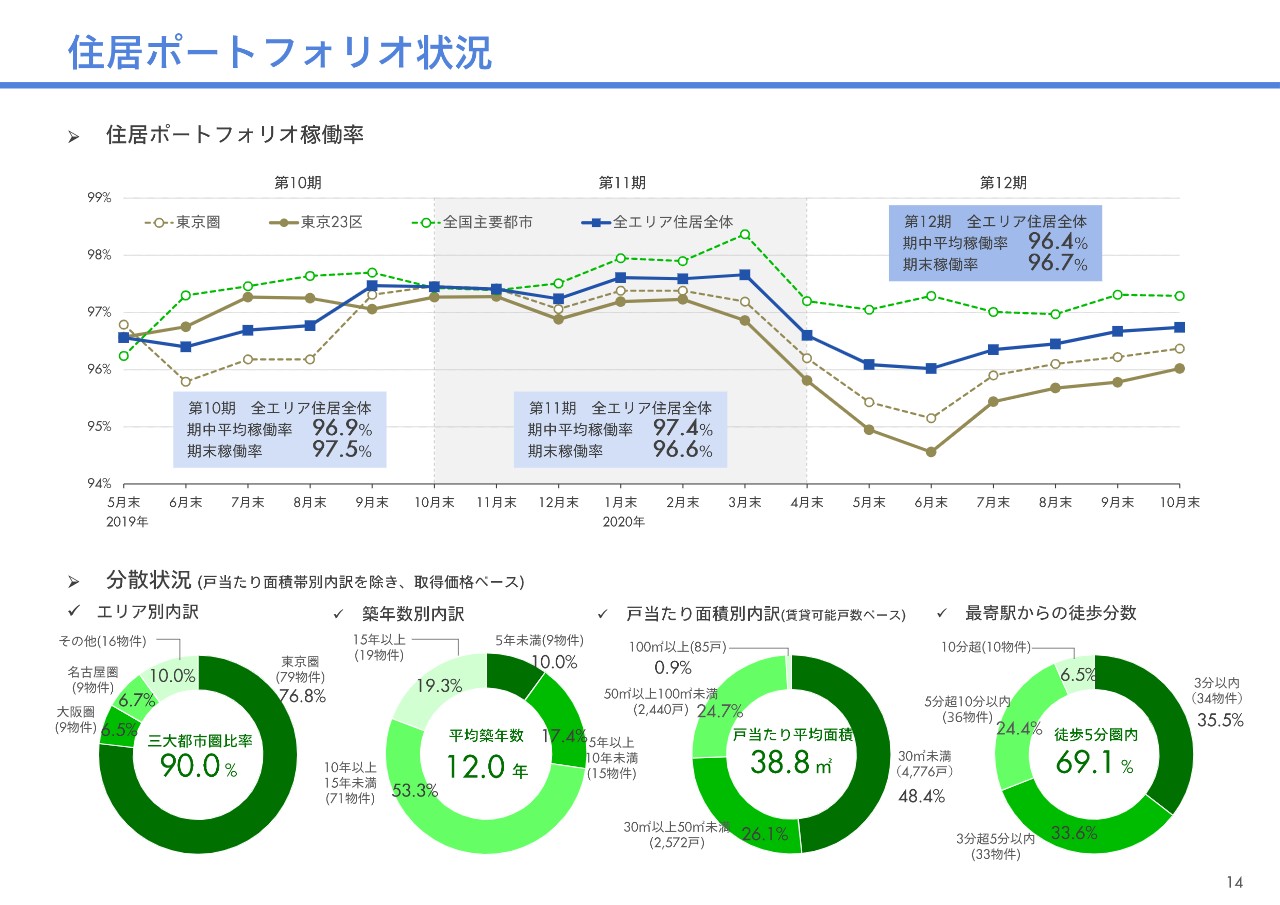

住居ポートフォリオ状況

次は14ページです。住居ポートフォリオにおいては稼働率が低下傾向にあると先ほど来から説明していますが、特に東京23区の稼働率が低下していることが全体の稼働率を押し下げているということです。

先ほど5月の新規契約が低迷したことに触れましたが、稼働率を見ても5月、6月の東京23区の稼働率は大きく低下しています。

過去に遡ってみると、同シーズン比較で2013年と同程度の水準となりました。足元の稼働率は回復傾向にありますが、引き続き稼働率向上に向け取り組んでいく方針です。その取組みについては次の15ページで説明します。

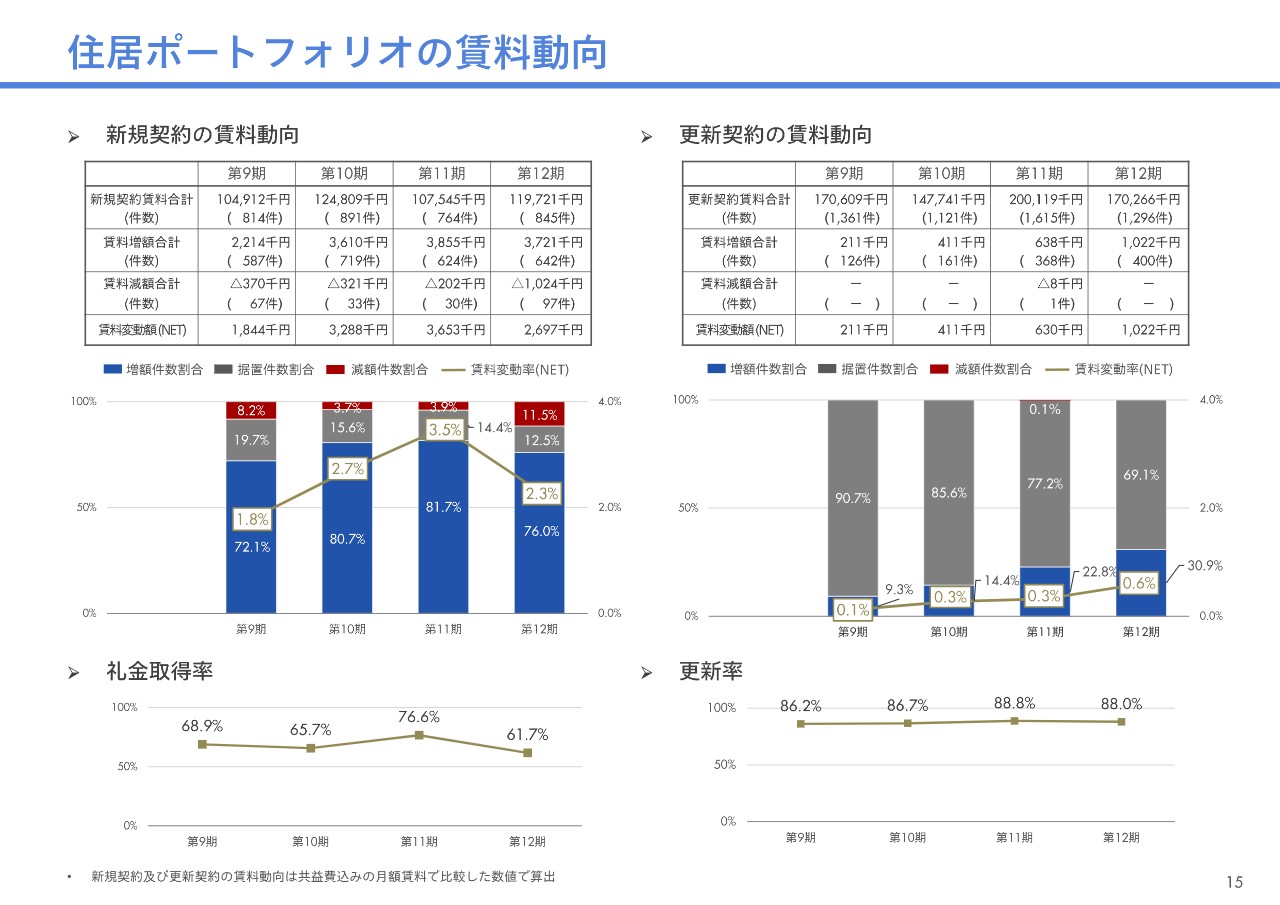

住居ポートフォリオの賃料動向

12期の契約賃料は入替え時でプラス2.3パーセント、更新時でプラス0.6パーセント、それぞれ増加することができました。賃料変動率の増額幅は前期より縮小したものの、12期でも一定程度確保できている状況です。

当リートの住居ポートフォリオの現在の運用状況は、賃貸条件をある程度柔軟にして稼働を取った結果と考えています。当面の間、ある程度賃料調整を続けながら稼働率の向上を目指す考えです。

そのため、13期の賃料増額幅の縮小化傾向ももう少し進んでしまう可能性もありますが、次ページで記載のとおり、東京23区の入替え時での賃料増額率は足元で約2パーセント程度確保できています。今後のマーケット状況をよく見ながら稼働率の向上と、ある程度の賃料増額の確保の両立に向け取り組んでいく考えです。

次に礼金取得ですが、こちらもこれまでより柔軟に対応した結果、12期は60パーセント台前半まで落ち込みました。13期は繁忙期の3月を含むため、比較的礼金を取りやすいということになりますが、引き続き決まりが悪い住戸の礼金取得を一部取らない施策を続けていくとの考えです。

13期の礼金取得率の1つの目安としては、60パーセント台の取得を目指す考えです。なお業績予想上、13期の礼金取得率を50パーセント台で予想しています。

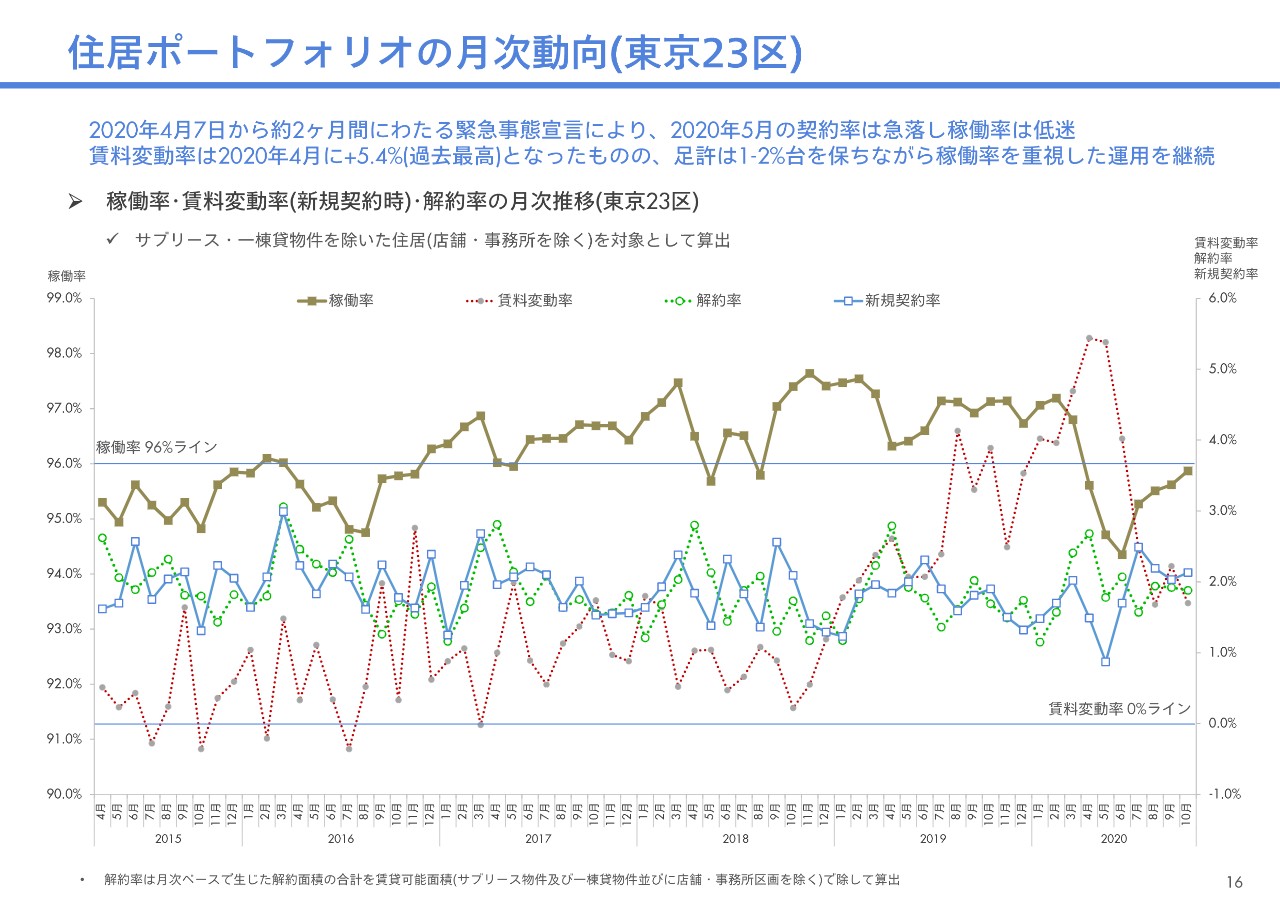

住居ポートフォリオの月次動向(東京23区)

次は16ページです。12期において特に稼働率が低下した東京23区の運用状況にフォーカスしたページです。足元の状況では東京23区の解約が増加傾向にあり、稼働率の上昇を妨げている一因となっています。

足元の解約件数は前年同期より約1割程度多い水準で推移しています。解約の内訳について後段の33ページにありますが、解約住戸において、いわゆる平均的住戸、面積帯では25平米から40平米のゾーンの件数、比率がともに上がっています。

賃料帯で見ると、戸当たり月額15万円以上の住戸の解約が多いとは言えない状況ですが、一方高額賃料帯の住戸は埋めにくく、12期末で稼働率が低下している物件は1住戸当たりの面積の大きい高額賃料帯の物件が多いのが現状です。

他方、法人契約については、解約が増えているとの観測は当リートのポートフォリオにおいて当てはまらないと見ています。東京23区の12期のダウンタイムは、前期の54日から大きく拡大し74日となりました。

約1年前と比較すると、現在空室住戸が住居ポートフォリオ全体で約100戸程度、東京23区で約90戸程度増えている状況です。来春に向けて東京23区の稼働率向上を重点的に取り組むことで、今期の住居ポートフォリオの稼働の積み増しを図っていきたいと考えています。

ここで、オフィスと住居のマクロマーケットにつき補足します。まずはオフィスマーケット環境ですが、足元では新型コロナウイルス感染症の影響により、リモートワークの進展や企業業績の悪化への備えとして、中小の事業者のみならず、大企業についても縮小や集約移転が出始めていると認識しています。

足元での東京都心5区の空室率は今春以降徐々に拡大傾向にありますが、エリア格差も見られています。大阪ビジネス地区においても、東京都心5区よりも小幅ながら空室率のワイド化が進んでいます。

東京、大阪ともに空室の増加傾向はまだ進むと考えられますが、一方でリーシング面は時間が従前よりかかるものの、一定程度進んでいるのが当リートのポートフォリオでも確認できています。

まずは現在生じている空室の早期リーシングに努め、さらに将来新たな空室が生じた場合も確実にリーシングできるよう努めてまいります。

次に住居マーケット環境ですが、新型コロナウイルスの感染拡大以降、これまで東京の住居マーケットを支えてきた東京都心への人口流入傾向が鈍化傾向にあると考えています。

足元の解約率が昨年対比で増加傾向にありますが、解約率の水準自体は稼働が著しく悪化したリーマンショック時ほどではないとの認識です。

また昨年までの解約率の水準が低すぎたことも、これまで97パーセント台の稼働率が維持できた要因の1つとも考えられます。マーケットの方向感としてはやや低調な状況と考えているため、引き続き稼働を重視の運用方針を続ける考えでいます。

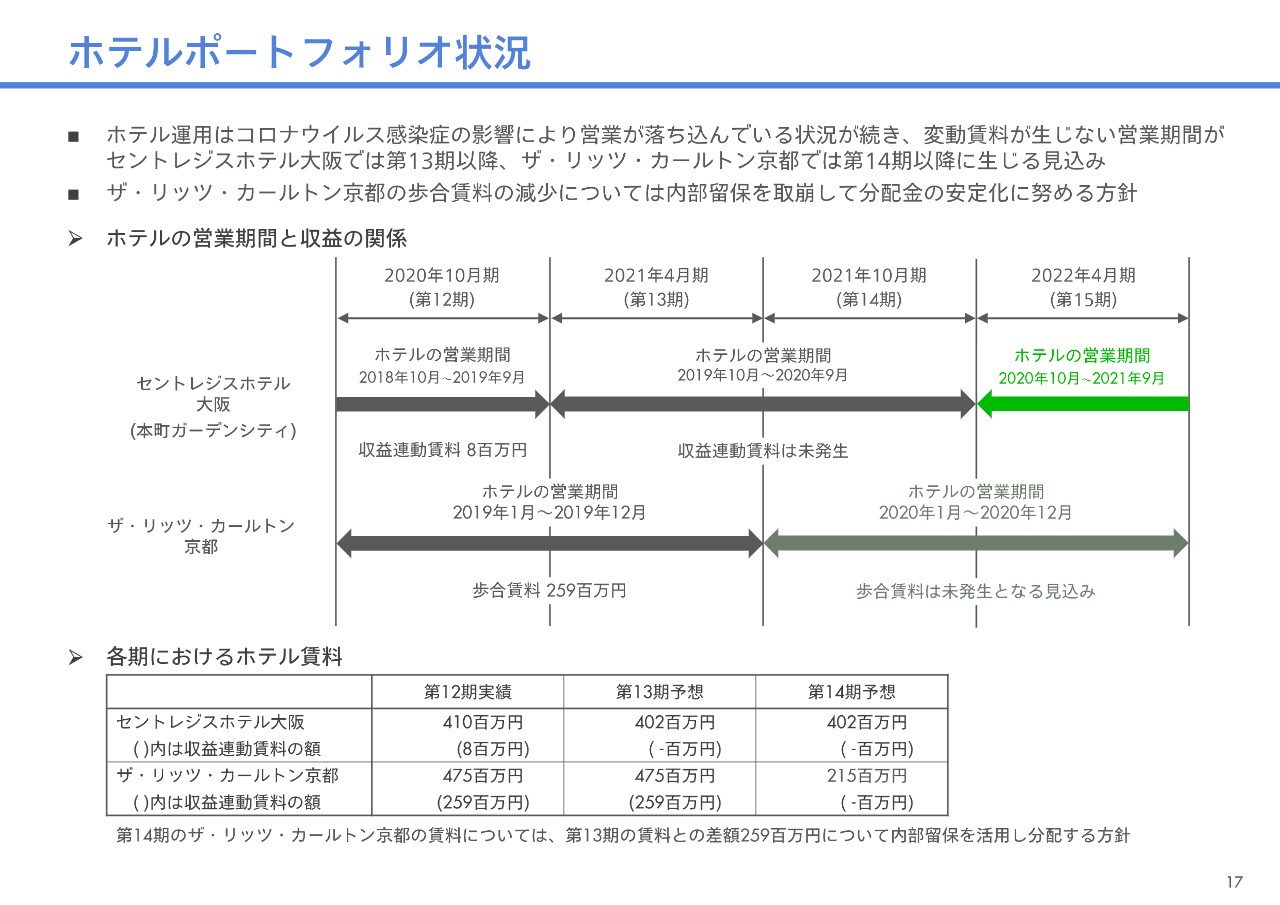

ホテルポートフォリオ状況

次は17ページです。ホテル賃料については5ページの説明のとおりですが、ホテルごとに整理してお話ししますと、「セントレジスホテル大阪」については13期、14期の収益連動賃料が発生しないこととなり、当該ホテルの13期及び14期の賃料は固定賃料のみ計上しています。

一方「ザ・リッツ・カールトン京都」は、13期の賃料は2019年度のホテル業績に基づき算定されているため、歩合賃料は期当たり2億5,900万円ですでに確定していますが、14期はこの歩合賃料の全額が剥落する見込みです。

14期の業績予想で説明したとおり、この剥落分のマイナスは内部留保を取崩して分配する方針です。まずは保有する2つのホテルの業績回復に向けて、積水ハウスとホテルと一体的に取り組んでいくことに注力していきたいと考えています。

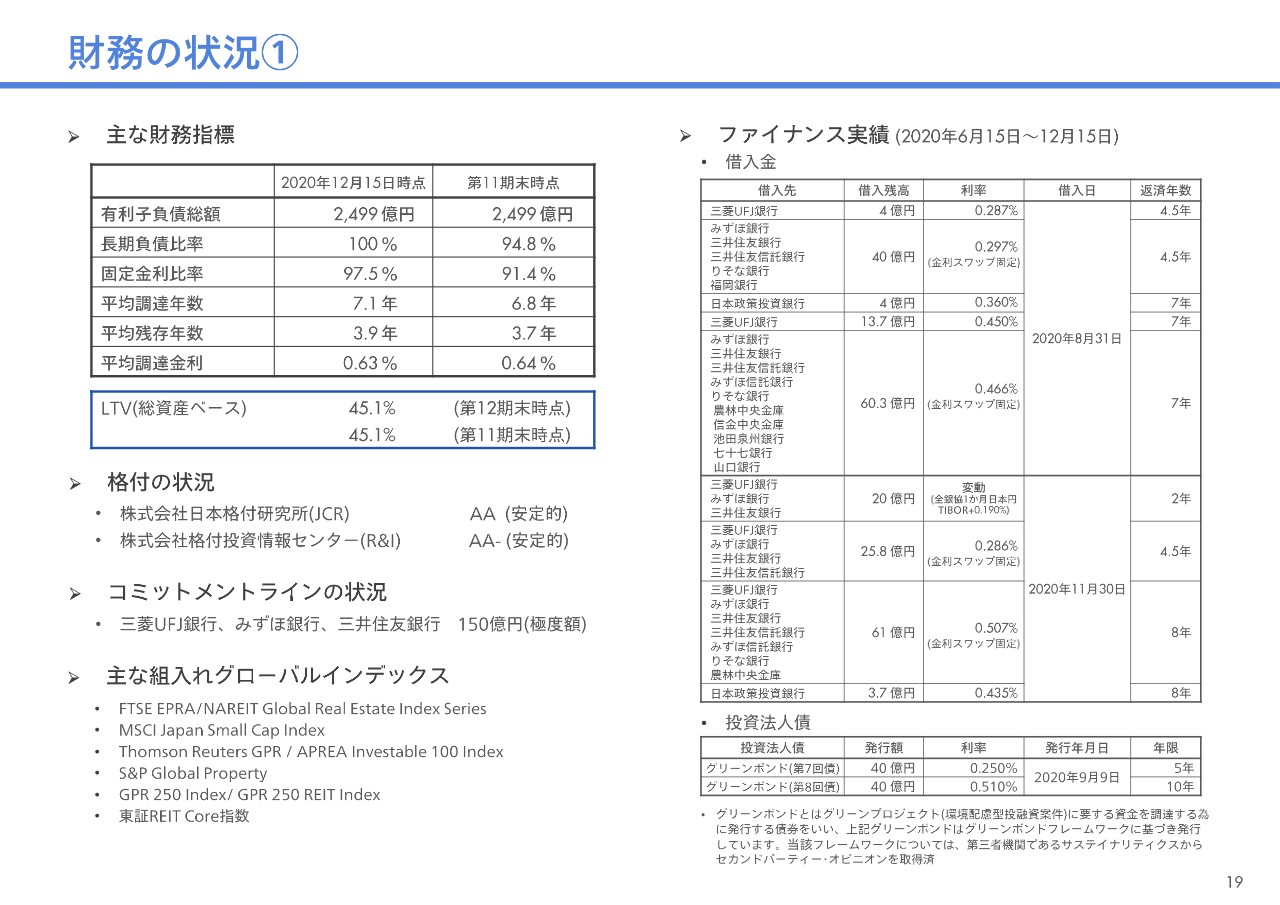

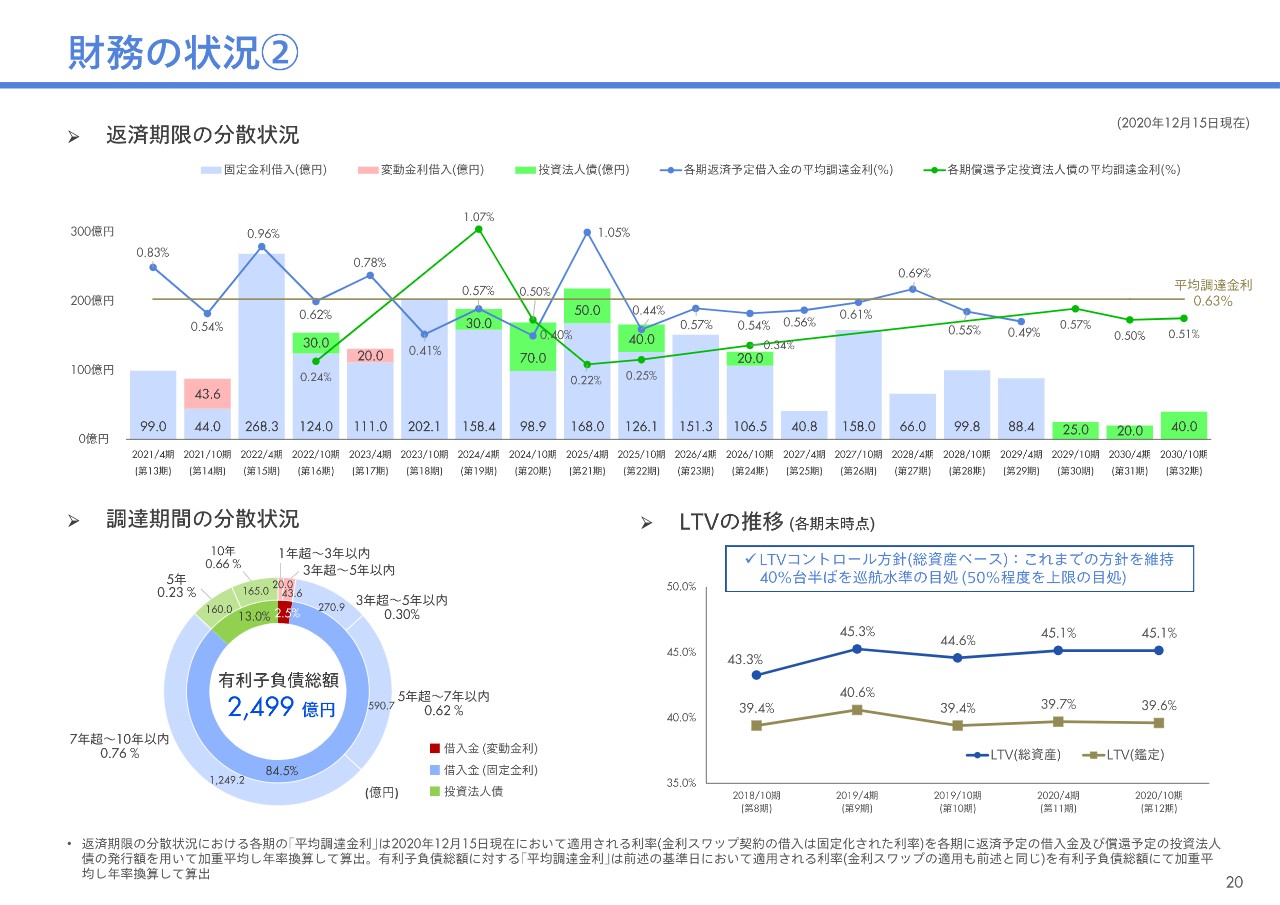

財務の状況①

次は19ページです。当リートの財務基盤は12期においてこれまでと同様の安定的な状況が続いています。12期末のLTV水準は45.1パーセント、引き続き問題ない水準でコントロールできています。13期においても良好なクレジットを活かし、安定的なリファイナンスを継続する考えです。

財務の状況②

なお、グリーンボンドについても継続的に起債の検討を続ける考えでいます。

主要経営指標の推移

また、21ページに主な経営指標の推移を新設しました。こちらについては後ほどご覧ください。

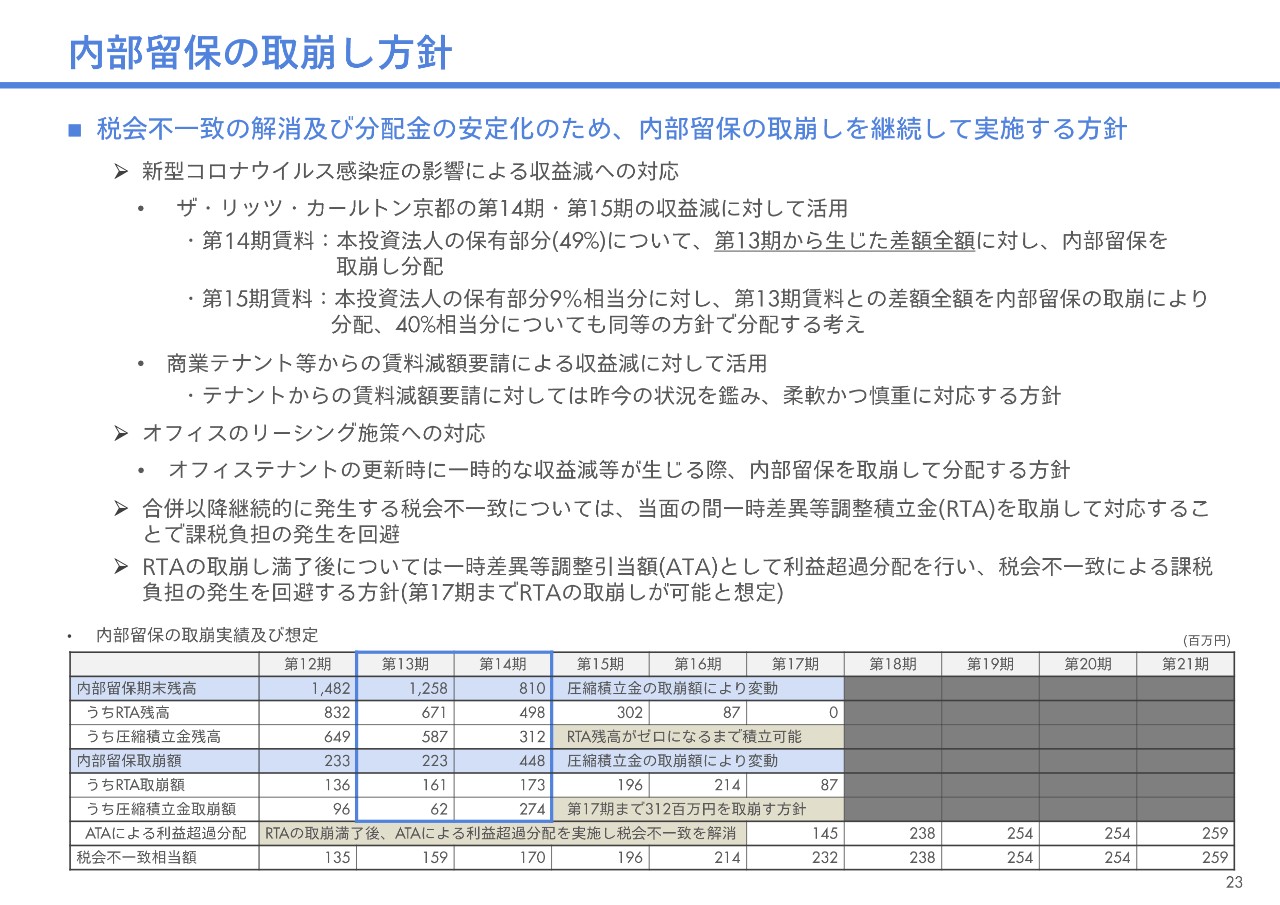

内部留保の取崩し方針

次は23ページとなります。12期末時点での内部留保の残高は14億8,200万円となりました。13期においても税会不一致の解消と分配金の安定化のため、内部留保の取崩しを続ける方針です。

ホテルに対する内部留保の取崩し方針については、「ザ・リッツ・カールトン京都」の15期につき、14期と同じスタンスで対応する考えも含め、先ほど来からの説明のとおりです。

また13期においても、新型コロナウイルス感染症の影響を受けたテナントさまに対して賃料の減免等の措置を行った場合、内部留保の取崩しを行い、分配金の安定化に努めます。これまで実施していたオフィスのリーシング施策に対する内部留保の取崩しについても同様に続けます。

成長戦略

最後に成長戦略となります。24ページです。分配金についてはこれまで成長戦略として1口当たり1,800円を目標としていましたが、新型コロナウイルス感染症による影響の収束が見えない状況下のため、前回説明時に達成時期につき一旦未定とさせていただきました。収束が見えるまで目標自体についても未定とさせていただきます。

投資戦略については当面の間、資産の入替えを中心に進めていく考えです。基本的には住居を売却し、住居を取得することでポートフォリオの質的向上を進めてまいります。

また、物件売却時での売却益の投資主への還元や、圧縮積立金として積み増すことにも取り組んでいきたいと考えています。

前のページに記載のとおり、従来のRTAからATAに転換する時期を17期からと想定しています。一方で次回公表予定の15期、2022年4月期予想以降も内部留保の取崩しを実施することが想定されますので、売却益による圧縮積立金をつくることも先々の分配金の安定化の観点でプラスになるとも考えています。

スポンサーパイプラインはオフィス、ホテルで1,500億円、住居で900億円、合計で2,400億円程度と、従来の水準から変わっておりません。また取得アセットタイプを当面の間住居中心とする方針のため、積水ハウスからだけではなくグループの積水ハウス不動産各社からの取得にも注力する考えです。

内部成長については住居ポートフォリオの稼働の回復を図ること、オフィスにおけるテナントリレーションを強化しテナントの流出を図るとともに、空室区画の早期リーシングに努め、可能な範囲で賃料増額での更新を続けていく考えです。

財務戦略としましては、着実なリファイナンスを続けていくこと、投資法人債を機動的に実施することで、ファイナンスコストの継続的な低減化に努めたいと考えています。

また、足元の当リートの投資口価格はNAV1倍を割り込んでいる水準が続いています。そのため、ご説明したとおりの資産の入替えの取り組み以外にも、自己投資口取得なども選択肢の1つとして考えていく方針です。

ESG戦略

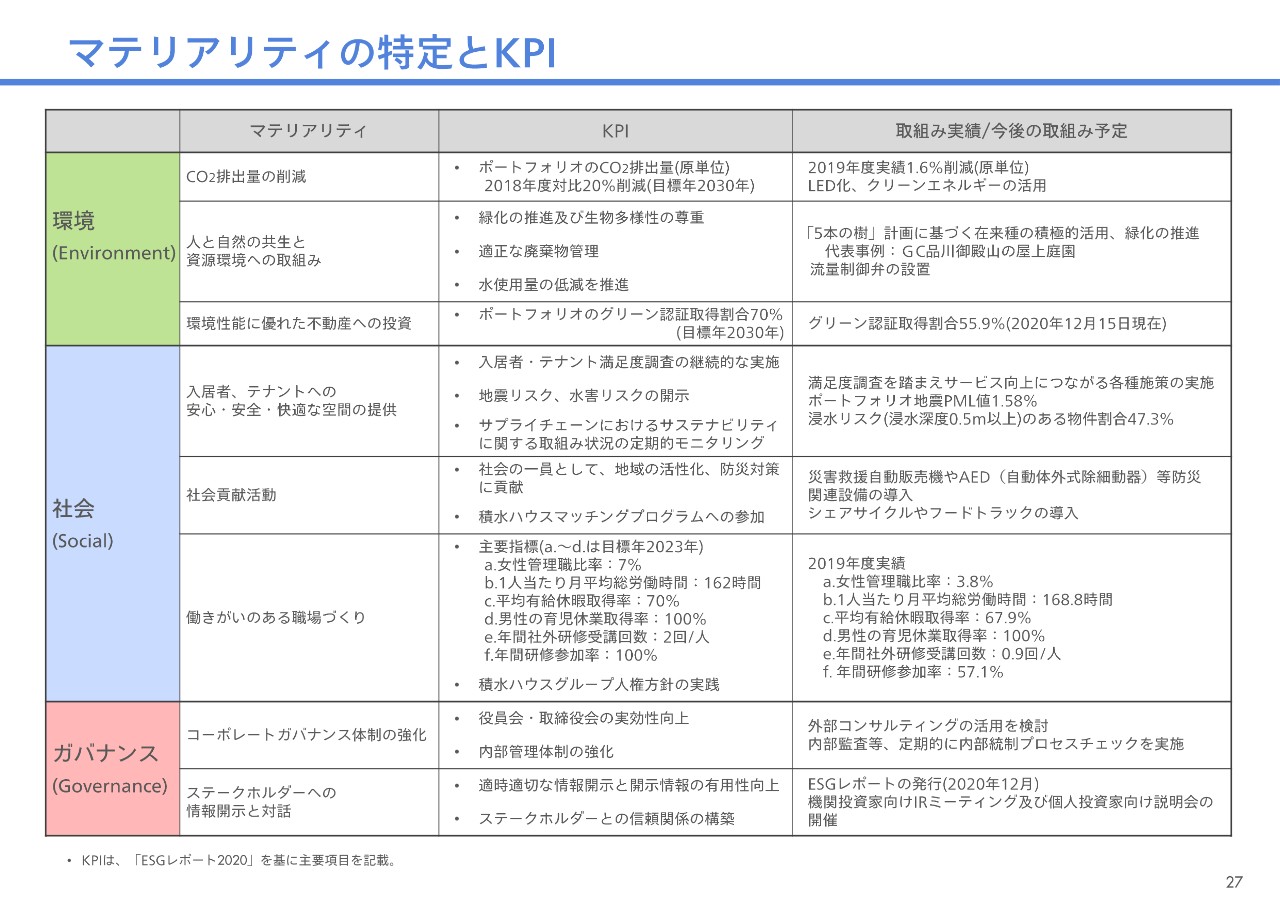

最後にESG戦略ですが、冒頭に申し上げたとおり当リート初となるESGレポートにおいて、マテリアリティの特定とKPIの設定を行っています。

マテリアリティの特定とKPI

時間の都合上、詳細な説明は割愛しますが、ポートフォリオのCO2排出量の削減目標として原単位ベースで2018年度を基準年とし、2030年までに20パーセントの削減を目指します。その他のKPIについては27ページに記載のとおりです。

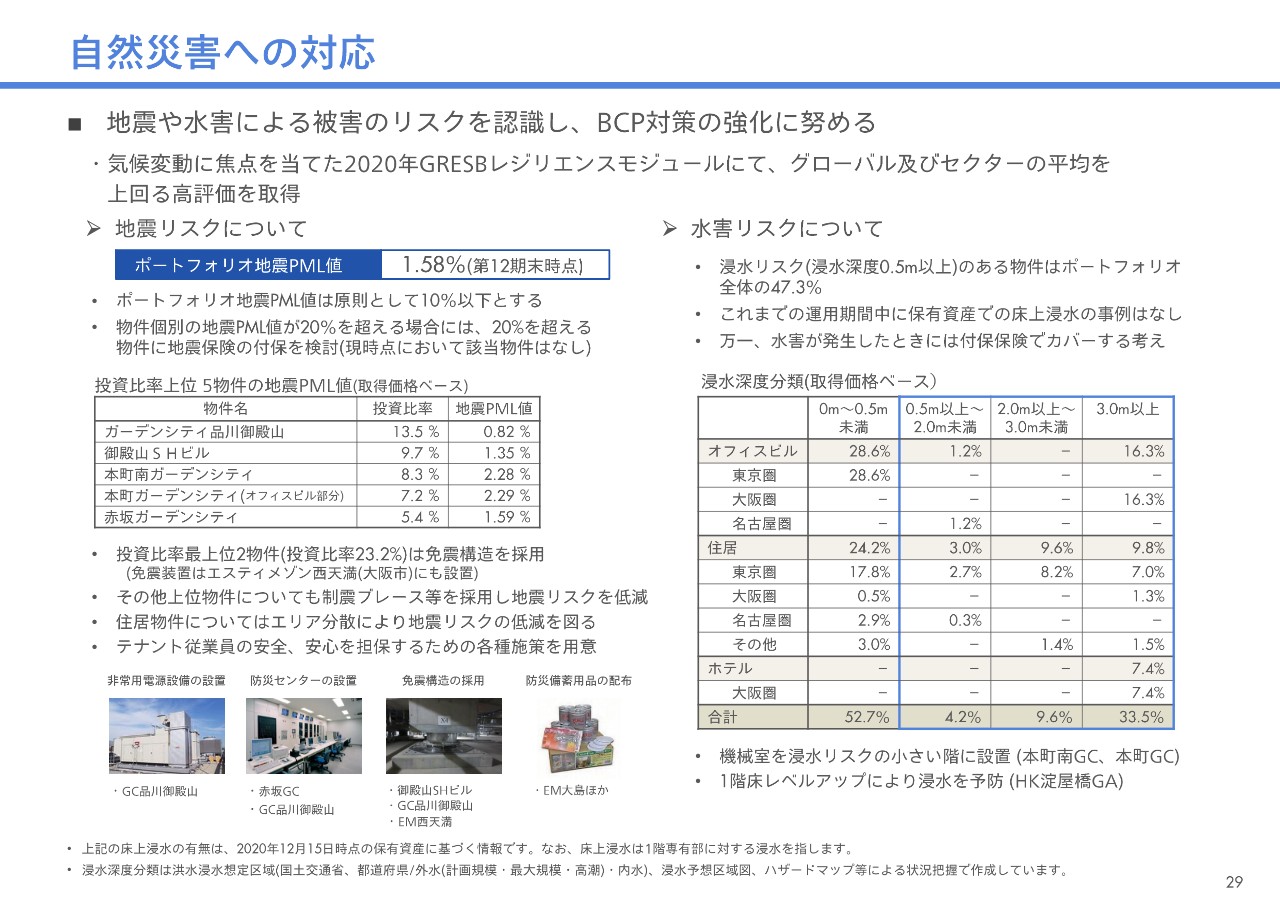

自然災害への対応

また、29ページに自然災害に対するリスクも新たに記載しました。スポンサーの積水ハウスは、ESG経営のリーディングカンパニーを目指して事業を推進しています。当リートも積水ハウスグループの一員として、ESG戦略のさらなる強化も今後進めていく考えです。

新型コロナウイルス感染症は未だ収束が見えていない状況です。当リートはスポンサーグループと総力を結集し、安定的な運用に努めてまいりたいと思います。

今回、当リートのビジョンとして「人生100年時代をリードするREIT」を新しく掲げました。長期的に安定的な運用をし、持続的に成長することで、みなさまに長く愛されるリートを目指してまいりたいと思います。説明は以上となります。ご清聴ありがとうございました。

記事提供: ![]()