商品価格の上昇があれば厄介

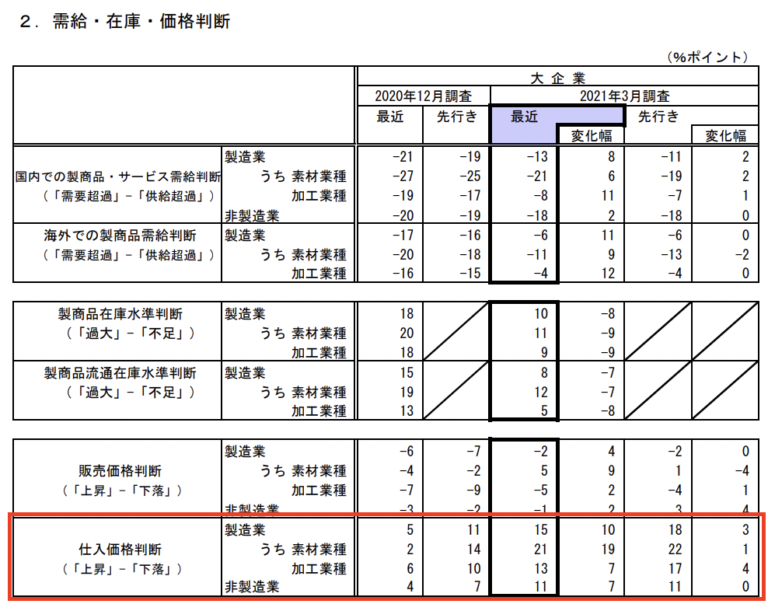

日銀短観の中で気がかりなのが、仕入価格の上昇です。これは、供給不足によるものと、商品(コモディティ)価格の上昇によるものが考えられます。

出典:日銀短観

前者はやがて解消すると思われますが、後者は厄介です。商品(原油や金属)は有限ですから、急に生産量は増えません。ここに投機マネーが群がったら、さらに価格を上昇させます。これがやがて販売価格にも影響し、コストプッシュ型のインフレになりかねないのです。

コストプッシュ型のインフレは、景気回復を伴わないインフレ、すなわちスタグフレーションをもたらします。すると、現時点で経済的に困窮している中間層以下がより苦しめられることになるのです。

金融当局としてはそのような事態を避けなければなりませんから、少なくとも投機マネーを解消させるために金融緩和の蛇口を閉める必要性が出てきます。

当然、それは株価へもマイナスの影響を与えますが、実体経済を悪化させないためには必要な措置です。

この辺り、注意深く見守る必要があります。

バイデン増税の行方は?金融市場に危機をもたらすもの

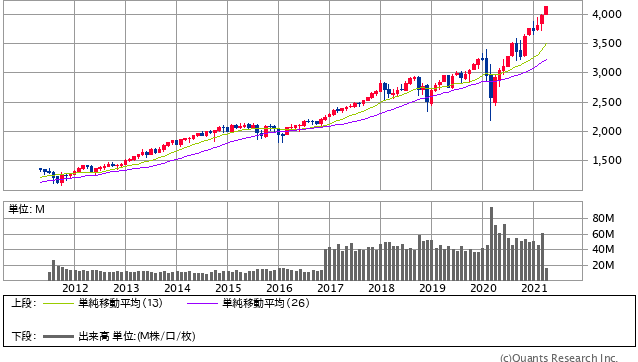

好調な株価や景況感を支えているもう1つの要因が、米バイデン政権の掲げる200兆円にも及ぶ財政出動です。これにより、インフラや半導体、気候変動対策などへ投資を行うということです。

株式市場はこの発表を待っていたように上昇し、S&P500は史上初めて4000ポイントを超えました。

S&P500 月足(SBI証券提供)

ところが、この株価上昇はそう一筋縄に捉えて良い物ではありません。なぜなら、この経済対策は法人税や富裕層への課税とセットだからです。

トランプ政権下では、法人税率が35%から21%にまで引き下げられました。これが株価上昇を勢いづけたことは間違いないのですが、ますます貧富の格差を招く結果となりました。

バイデン大統領はこの是正を図ろうと、法人税率を28%に引き上げるとしています。

これが実現すれば、純利益は単純計算で9%減少することになります。そうなると、減税が相場全体を押し上げたのとは反対に、今度は相場全体を引き下げることになります。

もちろん、野党・共和党は反対するでしょうから、そう簡単には増税が行われそうにはありません。しかし、これも1つのリスクとして捉えておく必要があります。