LIXIL<5938>:断熱窓が好調

同社は、今年1月に断熱性能が高い「リフォーム用の窓」を発表した。サッシの一部に樹脂を使い、ガラスも3枚用いるなど熱を通しにくい構造を採用したのが特徴。取り付け工事は1日で済み、1枚ガラスの窓と比べて熱の流出を約80%削減できるという。

併せて、新築住宅向けの高断熱窓「TW」も発表。2月に西日本、4月には東日本で順次発売が始まっている。「高性能窓」の出荷比率は21年3月期の段階で74%だったが、26年3月期までに100%を達成する目標も掲げる。

足元は、水回り品等が国内外でリフォーム需要の堅調な拡大に伴って伸びる。資材高の影響受けるが、価格転嫁による値上げ継続で増収増益基調が続く。23年3月期は、売上高が前期比6.4%増の1兆5200億円、営業利益は同12.3%増の780億円を見込み、回復基調が鮮明となっている。

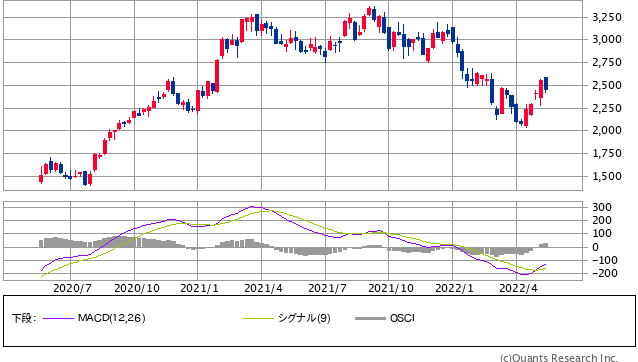

LIXIL<5938> 週足(SBI証券提供)

足元の株価は、コロナ・ショック時の安値から昨年3月高値までの上げに対する半値押しの節目水準まで調整したところで下げ渋って切り返し。週足のMACDはマイナス圏でシグナルラインを上抜けてきており、強気転換のシグナルが灯る。

予想PER=13.72倍、実績PBR=1.16倍、予想配当利回り=3.66%で、まだまだ上値余地は十分に見込めると見る。

ERIホールディングス<6083>:住宅性能評価業務が拡大

建築基準法上の「建造物検査」を民間で唯一、全国で展開する。近年は、住宅着工の回復で確認検査が増加。適合義務対象の範囲が拡大していることに伴って省エネ判定業務が増勢を続けている。住宅性能評価は前半のグリーン住宅制度もプラス要因となる。

ERIグループでは補助金申請の際に必要な評価書・適合証などを発行。住宅金融支援機構がフラット35で新築住宅の省エネ基準適合を要件化し、フラット35(ZEH)を新設したことも追い風となる。

22年5月期の業績予想は、売上高が前期比9.8%増の158億円、営業利益は同4倍弱の16億円、純利益は同3.9倍の10億円(過去最高を大幅更新)を見込んでいる。続く23年3月期も省エネ判定業務などの伸び堅調で、増収増益基調が続く見通し。

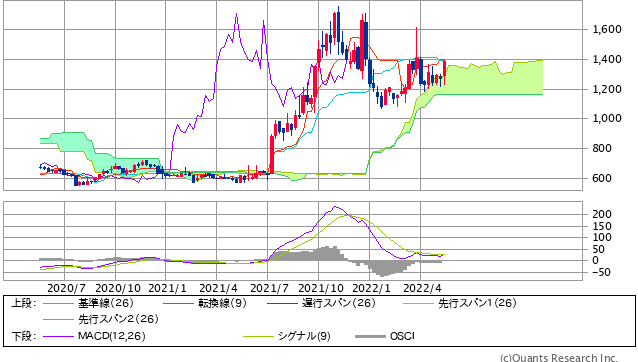

ERIホールディングス<6083> 週足(SBI証券提供)

株価は、昨年7月半ば以降~11月にかけて急騰し、その後、今年1月に上げ幅の半値押しの水準まで統制して切り返している。目下は、一目均衡表の週足「雲」上限が下値サポートとして意識されている模様。週足のMACDがゼロ水準近辺から上向きつつあり、再浮上の気運は徐々に高まると見る。

予想PER=9.19倍、予想配当利回り=2.96%で割安圏にあると言える。