老齢年金の受給開始年齢が近づいてくると、受給開始年齢の繰り上げや繰り下げを検討する人も多いのではないでしょうか。しかし、受給開始年齢を変更することで、受け取れる年金の見込み額は大きく変わってきます。そこで今回は、受給開始年齢の変更でもらえる年金額がどのように変わるのか解説します。

老齢年金制度について

老齢年金は老齢基礎年金と老齢厚生年金の2種類があります。老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取れます。また、20歳から60歳になるまでの40年間の全期間保険料を納めた人は、65歳から満額の老齢基礎年金を受け取れます。

老齢厚生年金は、厚生年金の被保険者期間があって、老齢基礎年金を受け取るのに必要な受給資格期間を満たした人が65歳になったときに、老齢基礎年金に上乗せして老齢厚生年金を受け取れます。

参考)日本年金機構 老齢年金

老齢年金の受給開始年齢の変更と増減率

老齢基礎年金を65歳から受け取れる人は、月単位で65歳より前への繰り上げや66歳以後への繰り下げによる受給もできます。ただし、繰り上げた場合には受給額が減額、繰り下げた場合には受給額が増額される点を考慮する必要があります。

- 繰り上げの減額率:

(繰上げ請求月から65歳に達する日の属する月の前月までの月数)×0.005 - 繰り下げの増額率:

(65歳到達月から繰下げ申出月の前月までの月数)×0.007

※日本年金機構 昭和16年4月2日以後に生まれた人

参考)

・日本年金機構 65歳前に老齢年金の受給を繰上げたいとき

・日本年金機構 66歳以後に老齢年金の受給を繰下げたいとき

想定される老齢基礎年金額

前述の通り、老齢基礎年金は、保険料納付済期間と保険料免除期間の合計が10年以上である場合、65歳になったときに受け取れます。また、保険料納付済期間と保険料免除期間の合計が10年に満たない場合でも、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が10年以上である場合には、老齢基礎年金を受け取れます。

なお、令和3年4月分からの年金額は満額の場合780,900円です。つまり、老齢基礎年金が満額もらえる場合に、想定される受け取れる年金の見込み額は下記の計算式によって求めることができます。

次項で具体的に計算していきましょう。

65歳から老齢基礎年金を受け取った場合

まずは、受給開始年齢を変更しなかった場合、もらえる年金額は780,900円です。しかし、受給期間が何年になるかはケースバイケースのため、ここでは男性と女性の平均寿命から計算していきます。

厚生労働省の発表する『令和2年簡易生命表』によると、平均寿命は男性が81.64歳、女性が87.74歳です。つまり、65歳から年金を受け取る場合、受給期間は男性が16.64年、女性が22.74年です。そして、前述の計算式によって、もらえる見込み額は下記のように求めることができます。

女性の場合:17,757,666円(780,900円 × 22.74年)

60歳から老齢基礎年金を受け取った場合

次に、受給開始年齢を60歳まで繰り上げた場合を考えます。60歳まで繰り上げた場合、繰り上げ年数は5年(60か月)のため、減額率は30%(0.005 × 60)です。つまり、老齢基礎年金額は546,630円(780,900円 × 70%)です。一方で、受給期間は5年長くなり、男性が21.64年、女性が27.74年となるので、もらえる見込み額は下記のように求めることができます。

女性の場合:15,163,516円(546,630円 × 27.74年)

70歳から老齢基礎年金を受け取った場合

最後に、受給開始年齢を70歳まで繰り下げた場合を考えます。70歳まで繰り下げた場合、繰り下げ年数は5年(60か月)のため、増額率は42%(0.007 × 60)です。つまり、老齢基礎年金額は1,108,878円(780,900円 × 142%)です。一方で、受給期間は5年短くなり、男性が11.64年、女性が17.74年となるので、もらえる見込み額は下記のように求めることができます。

女性の場合:19,671,495円(1,108,878円 × 17.74年)

参考)

・日本年金機構 老齢基礎年金(昭和16年4月2日以後に生まれた方)

・厚生労働省 令和2年簡易生命表の概況

最もお得な選択は?

これまで説明してきたように、受け取れる年金の見込み額はもらえる年金額と何歳までもらえるかという受給期間の二つの要素の掛け合わせによって決定します。仮に平均寿命まで生きると仮定した場合、上述の3つのシミュレーションを加味すると下記のような結果が得られます。

受給開始年齢別の受け取れる年金の見込み額(単位:円)

| 60歳からの受給 | 65歳からの受給 | 70歳からの受給 | |

|---|---|---|---|

| 男性の場合 (81.64歳) |

11,829,073 | 12,994,176 | 12,907,339 |

| 女性の場合 (87.74歳) |

15,163,516 | 17,757,666 | 19,671,495 |

このように上記3つの受給開始年齢の選択の中では、男性の場合は受給開始年齢を変更しない時、女性は受給開始年齢を繰り下げた時に受け取れる年金の見込み額が最大であることがわかります。ただし、受給開始年齢は月ごとに変更できるため、何歳まで年金を受け取れるかによって、最大化される受給開始年齢が異なる点には注意が必要です。

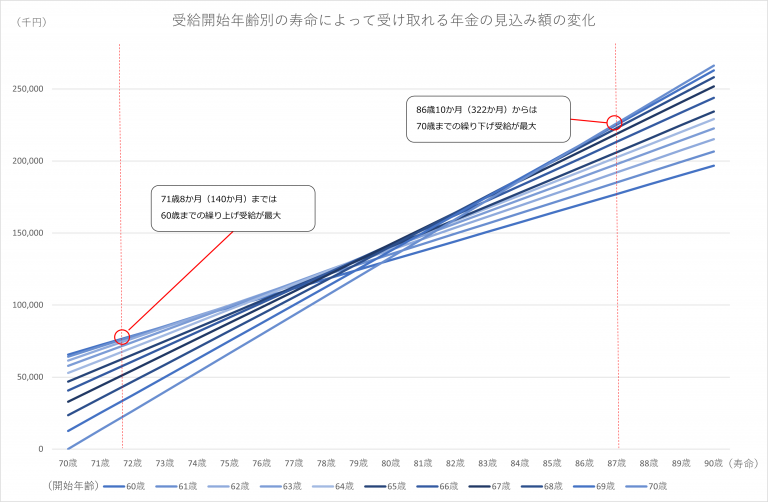

受給開始年齢の選択と受け取れる年金の見込み額

下図は年金をいつから受け取るかによって、どのように受け取れる年金の見込み額が変化するかを表した図です。

※筆者作成

図のように何歳まで年金を受け取れるかによって、受け取れる年金の見込み額は大きく異なります。シミュレーションすることで、下記のようなことがわかります。

- 71歳8か月まで年金を受け取れた場合は、60歳から受給すると受け取れる年金の見込み額が最大である

- 86歳10か月以降も年金を受け取る場合は、70歳から受給すると受け取れる年金の見込み額が最大である

- 71歳9か月から86歳9か月の場合は、寿命が長くなるほど、受給を遅らせると最大になる

まとめ

いかがでしたでしょうか。年金を受け取るにあたって、受給期間が何年か仮定する事で、受け取れる年金の総額を最大化することは可能です。一方で、年金を請求する時点では、自身が何年間受け取れるかは誰にもわかりません。自身の貯蓄の状況や何歳まで働くかなどを加味して慎重に判断するようにしましょう。

執筆者紹介

- 「住まいとお金の知恵袋」編集部

- 金融や不動産に関する基本的な知識から、ローンの審査や利用する際のポイントなどの専門的な情報までわかりやすく解説しています。宅地建物取引士、貸金業務取扱主任者、各種FP資格を持ったメンバーが執筆、監修を行っています。

The post 老齢年金の繰り上げと繰り下げ、どっちがお得? first appeared on SBIエステートファイナンス.