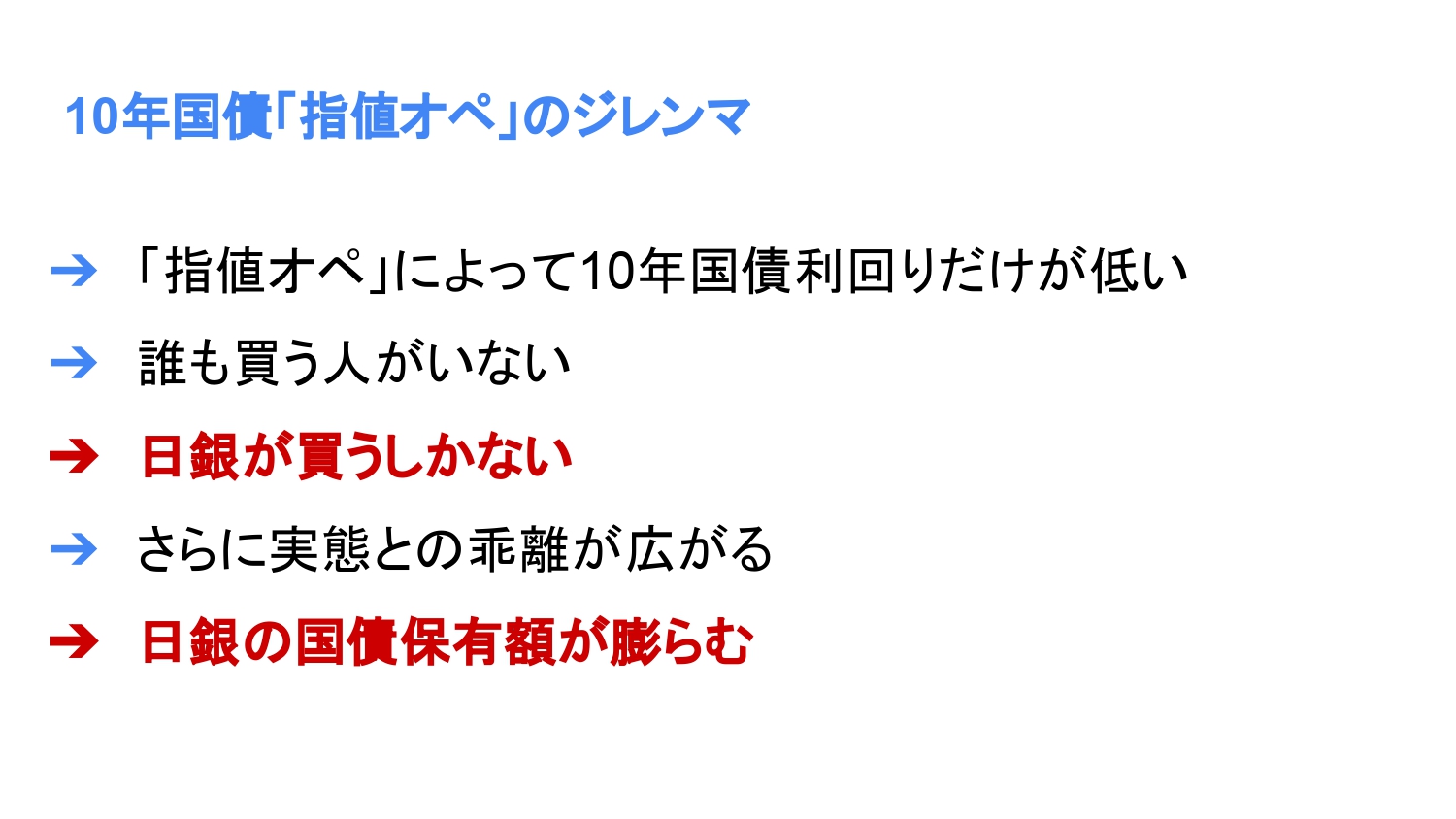

10年国債「指値オペ」のジレンマ

指値オペで10年国債をどんどん買い入れている。

一方で金利が低いものを、わざわざ投資家は買いたくない。

この利回りでは、誰も買う人がいない。

何故こうなってしまったのか?

簡単に言うと、海外の中央銀行は金利を引き上げている。

例えばものすごい円安になった。

日本も金利を引き上げて、解消すべきだという市場からの圧力があったのではないか。

市場金利はそのような状況において、金利が引き上がってきた。

それで10年国債だけが(人為的な相場ですから)異常な状態になってしまった。

どうするかというと、誰も買わなかったものを、結局日銀が買うしかない。

ただこうやって日銀が買い続けていると、さらに実体との乖離が広がります。

何より本当に買い手がいないので、日銀がどんどん国債を買い続けるという状況。

特に市場金利が上がれば上がるほど、日銀はこの異常な安い金利で国債を買い続けなければいけない。

そして日銀の保有国債がどんどん増えていく。

国債発行残高の日銀保有割合がものすごい異常な状況になっています。

なんと50.26%。

市場に出回っている国債のうち50%以上を日銀が買ってしまっている。

お金を発行しているのは日本銀行で、国債を発行しているのは国です。

その国が国債を発行して、日銀が実質的に買い入れてる。

これは国が発行する国債をその中央銀行が買うという財政ファイナンスに他ならない。

国債の保有額がどんどん膨らんでいる。

利回りを0.25%にしたままだったら、無限に日銀が買い続けないといけない。

日銀が国債をたくさん保有するということは、それだけリスクが上がる。

日銀が持っている国債の価格が大きく変動したり、ずっと買い続けるというのは決して健全ではない。

いつか市場に放出していかないといけない。

いわゆる出口戦略を行わなければいけない。

しかし日銀が持っている国債の保有額が多ければ多いほど、出口戦略がどんどん遠のいていく。

この出口戦略を一歩間違えると、地上に大量に国債を放出することになります。

その時には金利が急上昇してしまうことが起こり得る。

それを避けるためになんとか市場金利に合わせようと、変動幅を0.25から0.5に上げた。

一方であくまで変動幅というところにしたのは、やはり本音としては利上げはしたくない。

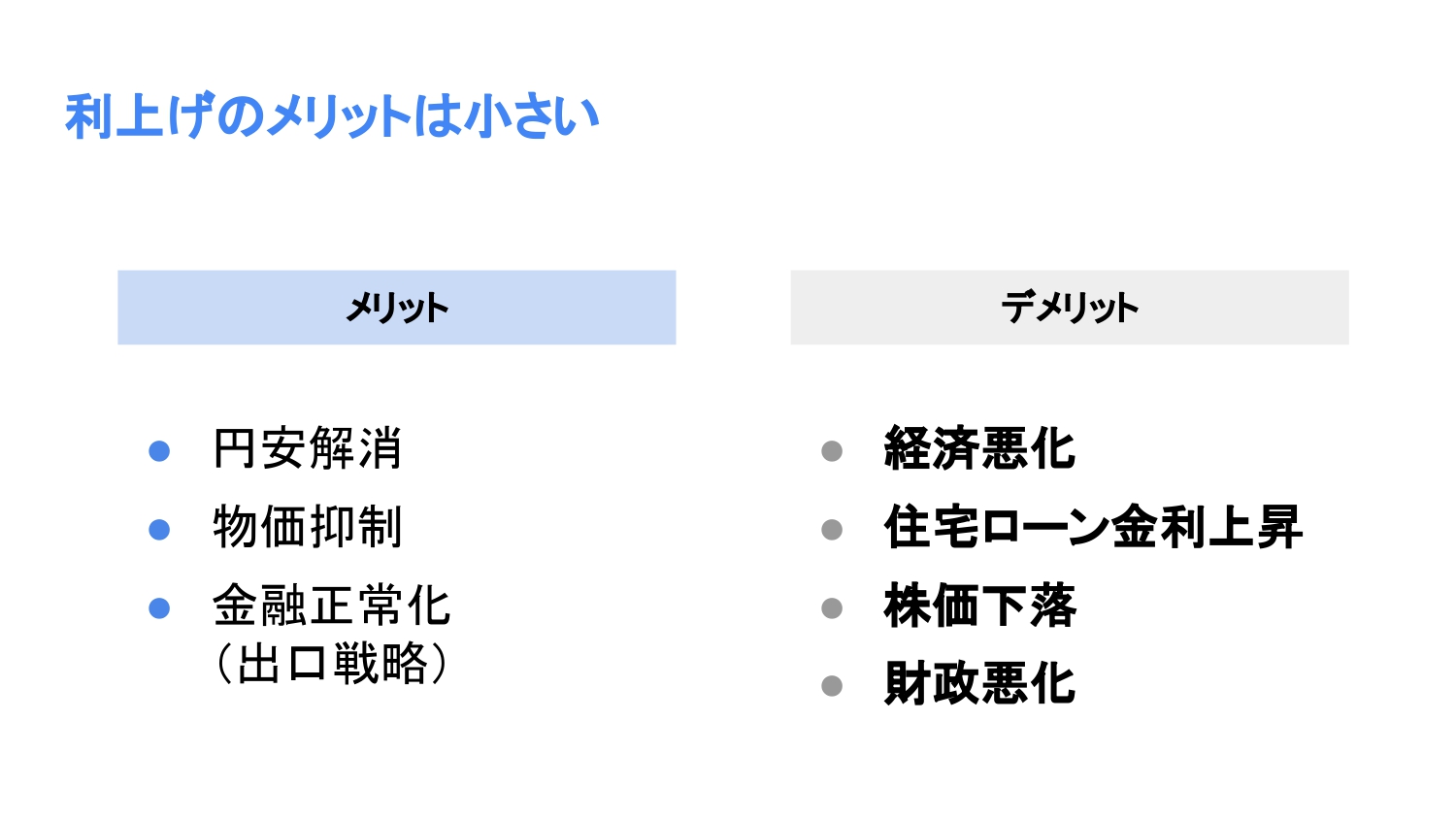

利上げのメリット・デメリット

<利上げのメリット>

1つ目は円安解消

基本的には日本のインフレ率の方が低いので、放っといても円高に戻ると私は考えています

ただ一方では「利上げによって円安を解消しろ」という圧力もあります。

2つ目は物価抑制

- 海外の人件費が上がる。

- 供給網が破断されることによって、輸送費が上がる。

- ウクライナ問題などで、原油の価格が上がる。

そういったことが理由で物価が上がっているので、日銀が金利を上げたとしても物価が抑制にはならない。

そもそも日本の物価上昇率は3%そこそこ。

7%~10%という海外に比べたら全然抑えられているわけです。

むしろ黒田さんは、これまでデフレだったところをインフレに戻して2%を達成したいと言っていますから、むしろ物価を今抑えているのです。

3つ目は金融正常化(出口戦略)

金融緩和も、どこかでやめなければなりません。

そのタイミングの前に布石を打っておこうと考えているのではないでしょうか。

<利上げのデメリット>

一方でデメリットの方が大きい。

利上げはメッセージ性があって、これからお金を出さないと言っていることと同義です。

実際に利上げを行うと、経済は悪化するでしょう。

住宅ローンの金利の上昇で生活者も苦労する。

株価も下落する。

国債の金利が上がるということは、国が国債によって支払う利息も上がります。

このことによって財政も圧迫する。