2022年12月20日、日銀が政策決定会合で、10年国債利回りの目標を±0.5%に拡大することを発表。上限が0.25%から0.5%になるので、実質的な利上げになると市場関係者からは見られています。日銀はこれまで、金融引き締めは当面行う予定はないと言っていました。ゆえに実質利上げということで、大きなサプライズとなってしまった。その結果、株価は下落に転じている。為替は、円安から円高方向に大きく動いている。日銀はなぜこのタイミングで、実質的な利上げをしなければならなかったのでしょうか?それを分析すると、壮大な矛盾が見て取れます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

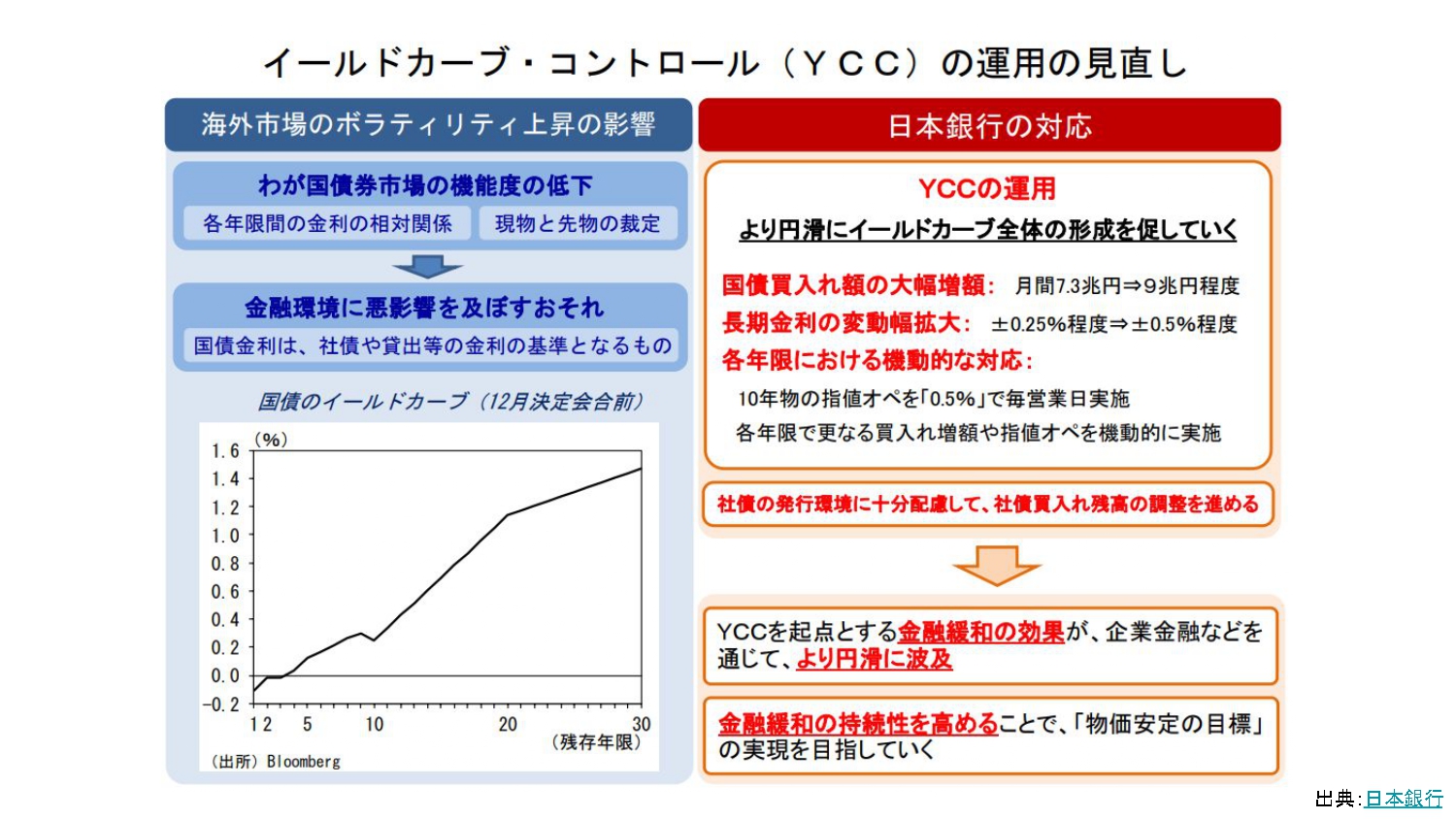

イールドカーブ・コントロール(YCC)運用の見直し

そもそも日銀はなぜ実質的な利上げをしたのでしょうか?

簡単に言うと、金利を引き下げることによって世の中にお金が行き渡りやすくする。

金利が低いと、お金を借りるためのハードルが下がる。

ゆえに金利の押さえ込みをやっているわけです。

日銀はこの指値オペ。

0.25%なら0.25%で連続的に買う。

その金利でずっと固定されると、市場の動きを通じて、実質的に固定される。

しかし当然そう簡単にはいきません。

世の中には一方で市場金利があります。

自然に取引されて生まれる金利です。

(日銀は)10年国債の指値オペはやってるのですが、10年以外の国債に関しては行っていません。

従ってこれは市場の取引実態に合わせて、金利がつく。

それがこのイールドカーブです。

年限の短い国債の金利は、一般的に低く、長くなるほど高くなる。

当然長い方がリスクが大きくなると見られているからです。

だから通常はイールドカーブと言われる曲線は、右肩上がりになっていくのが普通です。

しかし(このグラフでは)10年のところで下がってます。

これは日銀が0.25%で指値オペを行っているせいで、経済実態を反映していないことが理由。

企業が発行する社債の金利が異常に低い。これは国債利回りがベースになっているから。

ゆえにそれを買う投資家がおらず、市場にお金が十分に行き渡らない。

だからお金の調達を行いやすくすると(日銀は)言ってます。

実際企業としては、10年の社債を出しても売れないということになったら、5年とか15年の社債を出せばいいわけです。

したがって黒田総裁の言っていることはやはり矛盾がある。

どこか嘘をついているなと感じるわけです。

黒田総裁といえば、アベクロに代表される金融緩和をこれまで推し進めてきた。

そろそろ任期が終わるということで、いよいよ出口戦略かと見られています。

本人としては、やはり利上げではない。

基本的には日銀は、2%の物価上昇を達成するために金融緩和を行っている。

今確かに2%を上回っているのですが、それはあくまで輸入物価の上昇や円安の影響による物価上昇。

日本の経済が活性化したことによる物価上昇ではない。

だから金融緩和はまだ行わないというメッセージを次々に打っていた。

ゆえに、今回の実質利上げはサプライズになってしまいました。